Cyclic Olefin Copolymer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

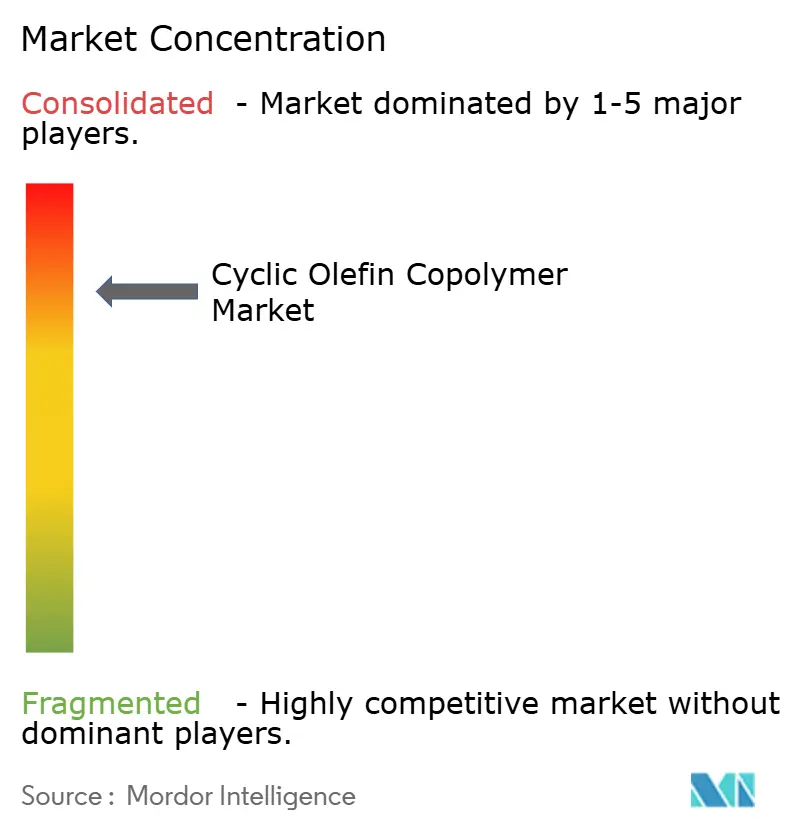

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cyclic Olefin Copolymer Marktanalyse von Mordor Intelligence

Die Größe des Cyclic Olefin Copolymer Marktes wird voraussichtlich von USD 1,74 Milliarden im Jahr 2025 auf USD 1,85 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,5 Milliarden erreichen, mit einer CAGR von 6,22 % über den Zeitraum 2026–2031. Die Nachfrage nimmt zu, da pharmazeutische Verpackungen auf monomaterielle Blisterformate umgestellt werden, die der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union (EU) entsprechen, während die Logistik im Halbleiter-Frontend COC-Träger einsetzt, die den SEMI-Grenzwerten für organische Ausgasung entsprechen. Asien-Pazifik verzeichnet das stärkste Wachstum, da neue japanische Kapazitäten die Harzversorgung entlasten, während nordamerikanische Spritzenprogramme auf die kryogene Schlagfestigkeit des Polymers angewiesen sind. Das Angebot ist auf weniger als zehn Hersteller konzentriert, doch die strategische Differenzierung durch ultralow-Doppelbrechungsoptik und fotohärtbare Qualitätsstufen dämpft den preisbasierten Wettbewerb. Kurzfristige Adoptionshemmnisse entstehen durch Harzaufschläge, die im Durchschnitt das 2,5- bis 3,5-Fache von linearem Polyethylen niedriger Dichte betragen, sowie durch das Fehlen großtechnischer mechanischer Recyclingströme.

Wichtigste Erkenntnisse des Berichts

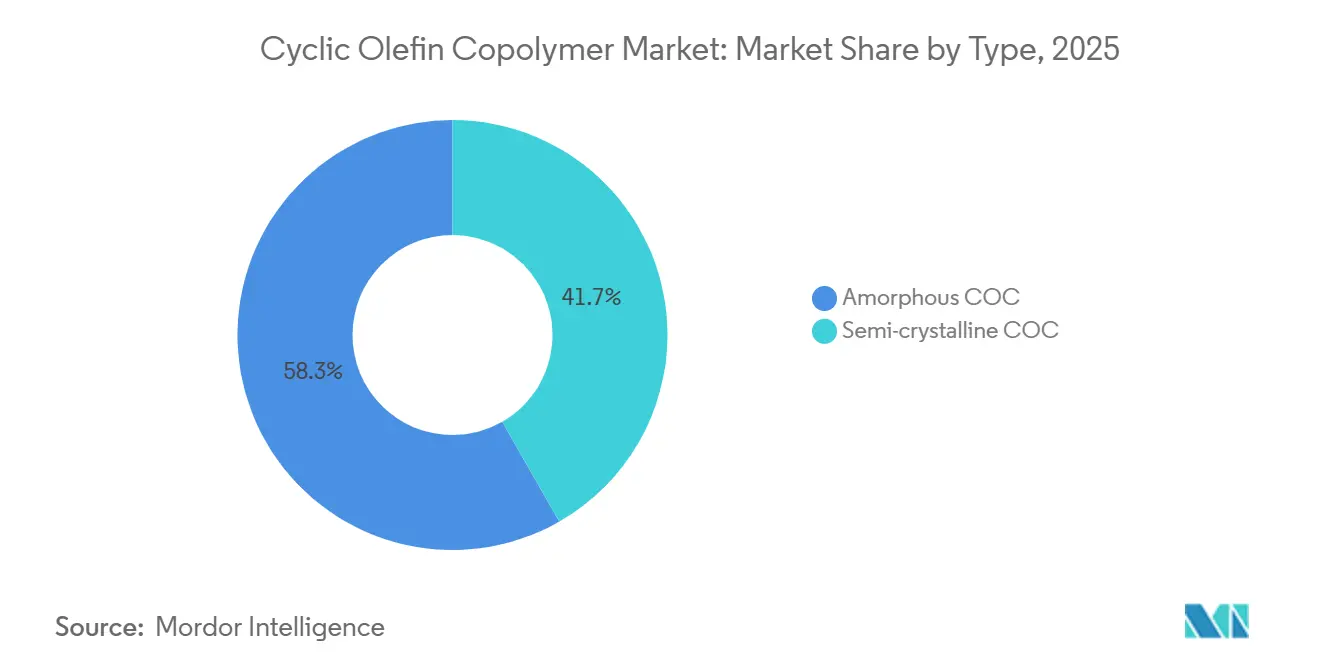

- Nach Typ erfasste amorphes Cyclic-Olefin-Copolymer im Jahr 2025 einen Umsatzanteil von 58,27 % am Cyclic-Olefin-Copolymer-Markt; semikristalline Varianten werden bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen.

- Nach Qualitätsstufe hielt die Spritzgussqualität im Jahr 2025 einen Anteil von 41,78 % am Cyclic-Olefin-Copolymer-Markt, während Folien- und Plattenqualitäten bis 2031 die höchste prognostizierte CAGR von 6,89 % erzielen sollen.

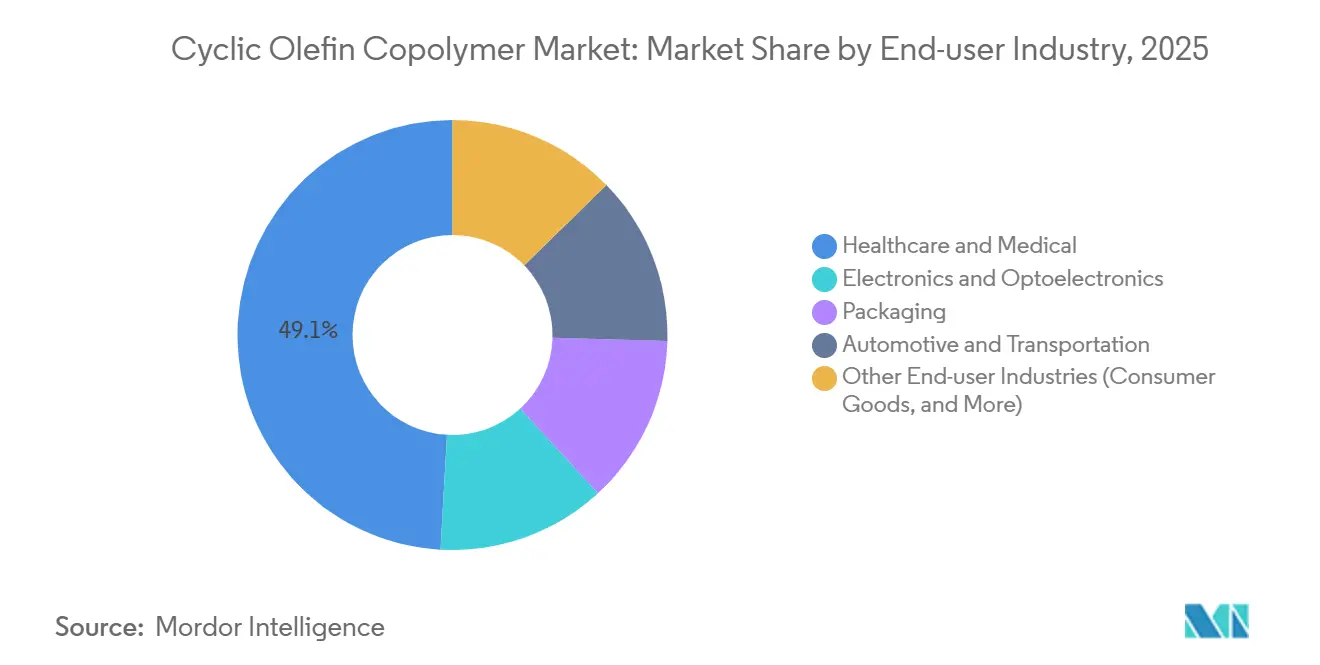

- Nach Endverbraucherbranche entfiel auf das Gesundheits- und Medizinwesen im Jahr 2025 ein Anteil von 49,12 % am Marktvolumen für Cyclic-Olefin-Copolymer, mit einer erwarteten CAGR von 7,10 % bis 2031.

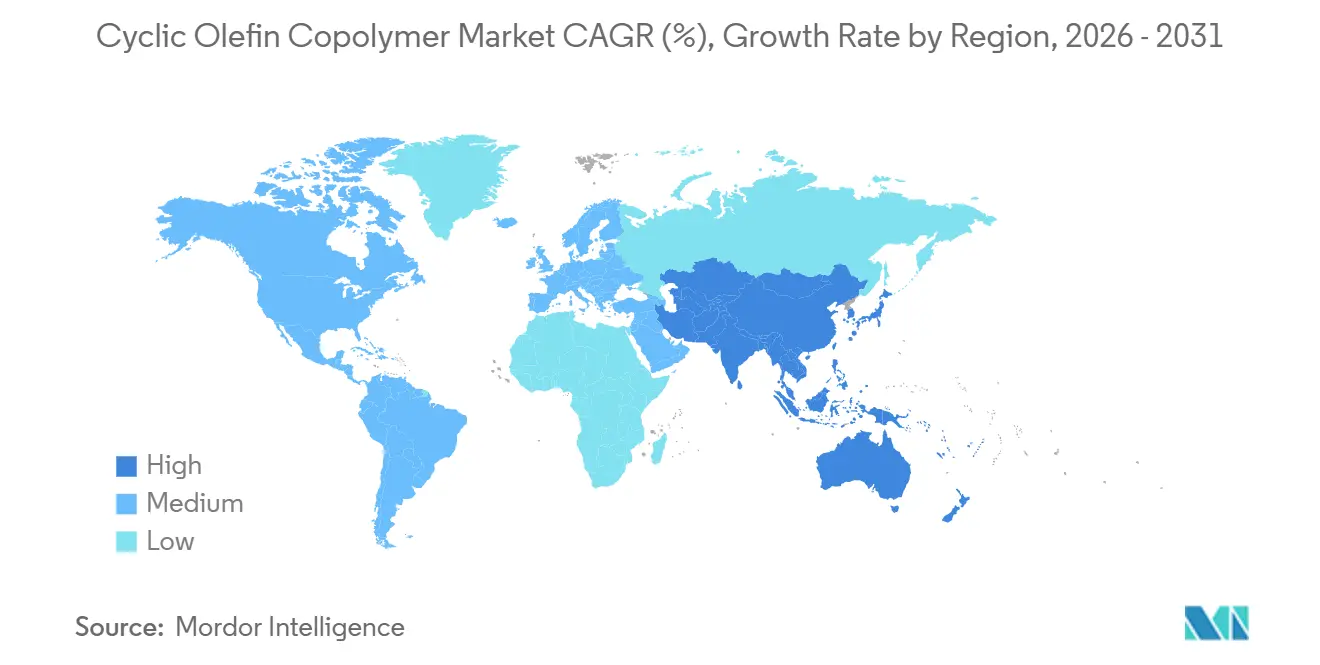

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,16 %; der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 7,02 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cyclic Olefin Copolymer Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach pharmazeutischen Blisterverpackungen, vorgefüllten Spritzen und Fläschchen | +1.8% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einsatz in der Mikrofluidik und Point-of-Care-Labor-auf-Chip-Geräten | +1.2% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Wachstum bei hochauflösenden Display- und LED-Optikfolien | +1.0% | Asien-Pazifik-Kern (Südkorea, Japan, China), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| EU-PPWR-Druck für monomaterielle recycelbare Pharma-Blister auf COC-Basis | +0.9% | EU, mit früher Adoption in Deutschland, Frankreich und nordischen Ländern | Langfristig (≥ 4 Jahre) |

| COC-Backplane-Substrate für ultradünne faltbare Mikro-LED-Panels | +0.7% | Südkorea, China, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pharmazeutischen Blisterverpackungen, vorgefüllten Spritzen und Fläschchen

Glasoberflächen fördern die Proteinadsorption, die Biologika abbaut, während die Oberflächenenergie von COC von 26 mN/m die Bindung hemmt und die Wirksamkeit des Arzneimittels erhält[1]Zeon Corporation, „ZEONEX Datenblatt für medizinische Qualitätsstufen”, zeon.co.jp. ZEONEX-Spritzen in medizinischer Qualität behalten ihre Schlagfestigkeit bei -194 °C und ermöglichen die Verteilung von mRNA- und Zelltherapien in ultrakalten Kühlketten. Monomaterielle COC-Blister erreichen Wasserdampfdurchlässigkeitsraten unter 0,1 g/m²/Tag und sind damit mit Folienlaminaten vergleichbar und entsprechen den EU-Recyclingvorschriften. Zeons vertikal integrierte C5-Kette sichert Restungesättigungsgrade unter 0,02 Gew.-%, eine Voraussetzung für die Aufnahme in die FDA-Arzneimittelstammdatei. Daicel verschob jedoch seinen deutschen Anlauf auf das erste Quartal 2027, nachdem das Auftragsvolumen 2026 um 4 % zurückging, was die Abhängigkeit von wenigen pharmazeutischen Kunden offenbart.

Einsatz in der Mikrofluidik und Point-of-Care-Labor-auf-Chip-Geräten

Polydimethylsiloxan absorbiert hydrophobe Reagenzien, während Cyclic Olefin Copolymer Marktlösungen eine vernachlässigbare Verteilung kleiner Moleküle aufweisen und so die Assay-Genauigkeit verbessern[2]Royal Society of Chemistry, „Mikrofluidische Geräte mit COC”, rsc.org. Fraunhofer-Versuche erreichten 10.000 pneumatische Ventilzyklen in elastomeren COC-Chips und verlängerten so die Gerätelebensdauer gegenüber starren Thermoplasten. COVID-19-Fluoreszenztests senkten das Autofluoreszenzrauschen auf unter 5 % des Signals beim Wechsel von Polystyrol- zu COC-Substraten. Hybride COC-PLGA-Mikrokanäle ermöglichen tragbare Insulinpumpen mit integrierten Arzneimittelabgabereservoirs. Unterschiedliche ISO-10993-Testregime zwischen der EU und den USA schaffen regulatorische Arbitrage, die nordamerikanischen Vertragsformern zugute kommt.

Wachstum bei hochauflösenden Display- und LED-Optikfolien

ZEONEX 360R senkt die Doppelbrechung auf ein Drittel früherer Qualitätsstufen und erhält so die Farbtreue in faltbaren Bildschirmen. Zeonor-Folienplatten übertragen mehr als 92 % des Lichts von UV bis NIR und unterstützen transparente 5G-Antennenfenster mit einer Dielektrizitätskonstante von etwa 2,4. Konica Minoltas COC-Folien tolerieren eine Laminierung bei 130 °C ohne Kriechen und verdrängen Triacetatcellulose, die unter UV vergilbt. Koreanische Forschung verlängerte die Zugdehnung durch neuartige Copolymerisation von 4 % auf 245 % und löste damit das Sprödheitsproblem bei rollbaren OLED-Backplanes. APEL-Optiken von Mitsui replizieren glasähnliche Brechungsindizes in Smartphone-Linsenstapeln und reduzieren die Dicke um 15–20 %.

EU-PPWR-Druck für monomaterielle recycelbare Pharma-Blisterformate

Die Verordnung verpflichtet dazu, dass 65 % der Pharmaverpackungen bis 2030 praktisch recycelbar sind, was einen Wechsel von Aluminium-PVC-Laminaten zu COC-Monoschichten begünstigt. Nahinfrarot-Sortierer können COC von gängigen Polyolefinen unterscheiden und erleichtern so die Materialrückgewinnung im großen Maßstab. Die VerpackG-Novelle 2025 in Deutschland erhöhte die Herstellergebühren für nicht recycelbare Materialien um 40 % und beschleunigte Validierungsversuche bei Generikaabfüllern. Polyplastics verschob seine Leuna-Linie auf 2027, nachdem Verarbeiter die Versorgungssicherheit bei einem einzigen Standort in Frage stellten. Das Fehlen einer ISCC-PLUS-Massenbilanz-Zertifizierung verhindert Ökolabel-Ansprüche, die Wettbewerber mit kreislauffähigem Polypropylen bereits erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Harzkosten im Vergleich zu Polyolefin-Massenkunststoffen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte großtechnische mechanische Recyclinginfrastruktur | -0.5% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenkonzentration bei wenigen globalen Harzherstellern | -0.4% | Global, akut in ASEAN und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Harzkosten im Vergleich zu Polyolefin-Massenkunststoffen

Cyclic Olefin Copolymer Marktharz wird zum 2,5- bis 3,5-Fachen von linearem Polyethylen niedriger Dichte gehandelt, da die Norbornen-Synthese und die Metathesepolymerisation kapitalintensive C5-Cracker und mehrstufige Hydrierung erfordern. Generische Blisteranwendungen in Schwellenländern bleiben bei Polypropylen, das Feuchtigkeitsziele von 1–2 g/m²/Tag bei der Hälfte der Kosten erfüllt. Chinesische Anbieter unterbieten japanische Benchmarks um 15–20 %, doch Mängel beim Pellettrocknen führen zu Hydrolysedefekten, die sie aus Pharma- und Halbleiterlieferketten ausschließen. Die Cyclopentadien-Rohstoffpreise stiegen im ersten Quartal 2025 um 18 %, nachdem asiatische Cracker unerwartet abgeschaltet wurden, was die Margen der Verarbeiter belastete, die an feste Arzneimittelvertragspreise gebunden sind. Die Zurückhaltung der Kunden zwang Daicel, die Inbetriebnahme seines deutschen Werks zu verschieben, was zeigt, wie Preisvolatilität langfristige Abnahmeverträge hemmt.

Begrenzte großtechnische mechanische Recyclinginfrastruktur

Kommunale Sortierer kalibrieren Nahinfrarot-Scanner für PET, PE und PP, nicht für Cyclic-Olefin-Signaturen, sodass post-konsumierte Blisterverpackungen weiterhin zur Verbrennung gelangen. Das Borcycle-C-Programm von Borealis wird die Polyolefin-Pyrolyse bis 2029 hochskalieren, doch es wurden keine COC-Testläufe bekannt gegeben. Extrusion unter Inertgasatmosphäre, die eine Vergilbung von COC verhindert, kostet USD 2–3 Millionen pro Linie und schreckt kleine Recycler ab. Ohne ISCC-PLUS-Zulassung können Markeninhaber keinen Recyclatanteil gegen Scope-3-Ziele verbuchen, was die Beschaffung in Richtung kreislauffähiges Polypropylen lenkt, das Preisaufschläge von 10–15 % erzielt. Die 2025 eingeführten EU-Gebühren zur erweiterten Herstellerverantwortung erhöhten die Abgaben um 40 %, doch ohne Sammelnetz tragen die Verarbeiter die Kostenlast selbst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Amorphe Qualitätsstufen führen, kristalline Varianten gewinnen bei wärmebelasteter Optik

Amorphes COC kontrollierte im Jahr 2025 einen Marktanteil von 58,27 % am Cyclic Olefin Copolymer Markt, dank glasähnlicher Klarheit und präzisem Spritzguss für Fläschchen und Mikrofluidik. Diese Qualitätsstufen liefern Glasübergangstemperaturen von 101–154 °C und einen Modul von etwa 2.900 MPa, was Smartphone-Linsen standhält, bei denen Ausrichtungstoleranzen innerhalb von 5 µm bleiben. Semikristalline Varianten verzeichnen für den Prognosezeitraum (2026–2031) eine CAGR von 6,58 %, da Head-up-Displays für Kraftfahrzeuge und ADAS-Kameras (Systeme zur Fahrerassistenz) höhere Wärmeformbeständigkeitsgrenzen über 120 °C ohne Trübungszunahme benötigen.

Semikristalline Harze, die durch neuartige Copolymerketten verstärkt wurden, verlängern die Dehnung von 4 % auf 245 % und ermöglichen faltbare Display-Backplanes, die 10.000 Biegezyklen standhalten. Die ultralow Doppelbrechung von ZEONEX 360R unterstützt Augmented-Reality-Optiken, da die Farbverschiebung unter 5 nm Retardation bleibt. Sumitomos fotohärtbares COC verbindet thermoplastische Verarbeitung mit thermoset-dimensionaler Stabilität und reagiert auf den Bedarf der Halbleiterlithografie nach lösungsmittelbeständigen Fotolacken. Strenge ISO-9001-Kontrollen begrenzen die Brechungsindexvarianz auf ±0,001, ein Schwellenwert, den Smartphone-Kamera-OEMs fordern.

Nach Qualitätsstufe: Spritzguss dominiert, Folien- und Plattenqualität steigt durch faltbare Displays

Spritzgussharz hielt im Jahr 2025 einen Anteil von 41,78 % an der Cyclic Olefin Copolymer Marktgröße, gestützt durch hochfließende ZEONEX-Qualitätsstufen mit 16–52 g/10 min bei 280 °C, die die Wanddicke von Fläschchen unter 0,5 mm senken und bis zu 25 % Material einsparen. Medizinische Varianten, die nach USP-Klasse VI zertifiziert sind, garantieren Auslaugbarkeiten unter 0,04 µg/cm² und erzielen Preisaufschläge von 25–30 %. Die Folien- und Plattenkapazität hingegen wächst bis 2031 mit einer CAGR von 6,89 %, da ZeonorFilm- und Konica-Minolta-Substrate Mikro-LED-Module unterstützen, die eine Doppelbrechung unter 5 nm vorschreiben.

Koextrusionspiloten verbinden COC-Klarheit mit Polyethylen-Heißsiegelschichten, um Blisterfolien zu liefern, die monomaterielle Recyclingvorschriften erfüllen und gleichzeitig eine Feuchtigkeitsdurchlässigkeit von weniger als 0,1 g/m²/Tag aufrechterhalten. Sumitomos bei Raumtemperatur fotohärtbare Folien ermöglichen die direkte Strukturierung auf PET-Schaltkreisen und reduzieren den Kapitalaufwand für thermische Härtungsöfen. Chinesische Former, die das Stickstofftrocknen überspringen, erleben hydrolytischen Abbau bei der Hochscherverarbeitung, was ihre Bemühungen um Marktanteile im Gesundheitswesen trotz 20 % Preisnachlässen dämpft.

Nach Endverbraucherbranche: Gesundheitswesen führt, Elektronik beschleunigt

Gesundheitswesen und Medizin absorbierten 49,12 % des Umsatzes 2025 und werden bis 2031 mit einer CAGR von 7,10 % wachsen, gestützt durch kryogene Lagerspritzen, sterile Fläschchen und Point-of-Care-Mikroplatten, die Autofluoreszenz reduzieren. Die Konformität mit USP 661.1 und FDA-Stammdateien (Food and Drug Administration) vereinfacht die Gerätezulassung und bindet Käufer aus dem Gesundheitswesen trotz Harzaufschlägen. Elektronik und Optoelektronik sind die nächste Wachstumssäule, da Cyclic Olefin Copolymer Marktlinsen die Höhe von Smartphone-Kamerastapeln um 15–20 % reduzieren und faltbare Bildschirme auf ultralow-Doppelbrechungssubstrate umsteigen.

Die Nachfrage nach pharmazeutischen Blistern wächst unter EU-Recyclingvorschriften, obwohl Verarbeiter Investitionen verzögern, bis 2027 redundante europäische Kapazitäten verfügbar sind. Automobiloptiken expandieren, da ADAS-Module Linsen für den Dauerbetrieb bei 85 °C mit einer Feuchtigkeitsaufnahme unter 0,01 % benötigen – Parameter, die amorphe Qualitätsstufen liefern. Halbleiter-Wafer-Träger sind auf die Feuchtigkeitsfreisetzung von COC unter 30 ppb angewiesen, obwohl das Volumen aufgrund etablierter Polycarbonat-Werkzeuge zurückbleibt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 31,16 % des Umsatzes. US-amerikanische Arzneimittelabgabeunternehmen schätzen COC-Spritzen, die den Transport bei -194 °C ohne Risse überstehen. Zeons inländische Depots verkürzen die Lieferzeiten auf eine Woche – ein klarer Vorteil gegenüber dem Seetransport aus Europa. Kanadische Mikrofluidik-Start-ups wechseln von Polydimethylsiloxan (PDMS) zu COC wegen geringer Farbstoffabsorption, während mexikanische Linsenformer APEL für ADAS-Kameras einsetzen, die bei 120 °C funktionieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,02 % bis 2031. Zeons JPY-70-Milliarden-Komplex (USD 470 Millionen) in Tokuyama East wird die japanische Produktion bis 2028 um 30 % auf 54 Kilotonnen/Jahr steigern und die Harzzuteilungen für südkoreanische Display-Fabs erleichtern. Koreanische Forschung, die die Zugdehnung verfünffacht, positioniert regionale Anbieter an der Spitze rollbarer OLED-Substrate. China fügte 2024 10 Kilotonnen/Jahr kostengünstiges Spritzgussharz hinzu, erzielt aber immer noch einen sehr geringen Anteil am Pharmageschäft, da die Pellets die Feuchtigkeitsspezifikationen überschreiten. Indien erkundet COC-Blisterfolien für APIs in feuchtigkeitsreichen Umgebungen, bleibt aber preissensibel.

Europa beschleunigt die Validierung von Blisterformaten nach der VerpackG-Gebührenerhöhung 2025. Dennoch verschob Polyplastics seinen Leuna-Anlauf auf 2027 angesichts schwacher PPWR-Ausgaben in der Frühphase. Nordische Insulinfläschchen-Pilotprojekte zeigen COCs Feuchtigkeitsrate von weniger als 0,1 g/m²/Tag und schützen 24-monatige Haltbarkeiten. Südamerika und der Nahe Osten und Afrika hinken hinterher, da Frachtkosten und Einfuhrzölle bereits aufgeschlagene Harzpreise um weitere 10–15 % erhöhen und die Verwendung auf erstklassige Biologika beschränken.

Wettbewerbslandschaft

Der Cyclic Olefin Copolymer Markt ist konzentriert. Weißräume liegen bei bio-zugeschriebenen oder chemisch recycelten Qualitätsstufen. Kein Anbieter verfügt über eine ISCC-PLUS-Massenbilanz-Akkreditierung – eine Lücke, die Wettbewerber im Polypropylenbereich bereits mit Aufschlägen von 10–15 % monetarisieren. Zu den Schutzrechten gehören Zeons ausgasungskontrollierte Wafer-Pods, die die organische Freisetzung unter 150 Nanogramm/Gramm halten – entscheidend für 450-Millimeter-Fabs. Sauberes Compoundieren nach ISO 9001 sichert die optische Chargenkonsistenz, die Smartphone-OEMs fordern.

Marktführer in der Cyclic Olefin Copolymer Branche

TOPAS Advanced Polymers/Polyplastics

ZEON CORPORATION

Mitsui Chemicals, Inc.

JSR Corporation

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Zeon Corporation begann mit dem Bau eines neuen Produktionswerks für Cycloolefin-Polymere in Yuka Town, Shunan City, China, mit geplanter Fertigstellung in der ersten Hälfte des Geschäftsjahres 2028.

- Februar 2026: Daicel Corporation passte seine Investitionsstrategie in Deutschland bezüglich seiner Cyclic Olefin Copolymere (COC) der Marke Topas an. Obwohl das neue Werk in Leuna, Deutschland, fertiggestellt wurde, wird es nicht wie ursprünglich angekündigt im zweiten Quartal 2026 den Betrieb aufnehmen. Stattdessen ist der Anlauf nun für die ersten Monate des Jahres 2027 geplant.

Umfang des globalen Cyclic Olefin Copolymer Marktberichts

Cyclic Olefin Copolymer (COC) ist ein amorpher, transparenter Thermoplast, der sich durch hohe Reinheit, ausgezeichnete optische Klarheit, geringe Doppelbrechung und hohe Feuchtigkeitsbarriereeigenschaften auszeichnet.

Der Cyclic Olefin Copolymer Markt ist nach Typ, Qualitätsstufe, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in amorphes COC und semikristallines COC unterteilt. Nach Qualitätsstufe ist der Markt in Spritzgussqualität, Blasformqualität, Folien- und Plattenqualität sowie medizinische und pharmazeutische Qualität unterteilt. Nach Endverbraucherbranche ist der Markt in Gesundheitswesen und Medizin, Elektronik und Optoelektronik, Verpackung, Kraftfahrzeuge und Transport sowie sonstige Endverbraucherbranchen (Konsumgüter und weitere) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Cyclic Olefin Copolymer in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Amorphes COC |

| Semikristallines COC |

| Spritzgussqualität |

| Blasformqualität |

| Folien- und Plattenqualität |

| Medizinische und pharmazeutische Qualität |

| Gesundheitswesen und Medizin |

| Elektronik und Optoelektronik |

| Verpackung |

| Kraftfahrzeuge und Transport |

| Sonstige Endverbraucherbranchen (Konsumgüter und weitere) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Amorphes COC | |

| Semikristallines COC | ||

| Nach Qualitätsstufe | Spritzgussqualität | |

| Blasformqualität | ||

| Folien- und Plattenqualität | ||

| Medizinische und pharmazeutische Qualität | ||

| Nach Endverbraucherbranche | Gesundheitswesen und Medizin | |

| Elektronik und Optoelektronik | ||

| Verpackung | ||

| Kraftfahrzeuge und Transport | ||

| Sonstige Endverbraucherbranchen (Konsumgüter und weitere) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Cyclic Olefin Copolymer bis 2031 wachsen?

Die Größe des Cyclic Olefin Copolymer Marktes wird voraussichtlich von USD 1,74 Milliarden im Jahr 2025 auf USD 1,85 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,5 Milliarden erreichen, mit einer CAGR von 6,22 % über den Zeitraum 2026–2031.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,02 % für den Prognosezeitraum (2026–2031), da neue japanische Kapazitäten die Lieferzeiten für koreanische und chinesische Display-Fabs verkürzen.

Warum wechseln Pharmaunternehmen von Glas zu COC-Spritzen?

COC vermeidet Proteinadsorption, hält kryogener Lagerung bei -194 °C stand und erfüllt die FDA-Grenzwerte für Auslaugbarkeiten unter 0,04 µg/cm².

Was begrenzt die breitere Adoption von COC in der Massenverpackung?

Die Harzkosten betragen im Durchschnitt das 2,5- bis 3,5-Fache von Polyethylen, und großtechnische Recyclingsysteme sind noch nicht vorhanden.

Seite zuletzt aktualisiert am: