Decabromodiphenyl Ether Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Decabromodiphenyl Ether Marktanalyse von Mordor Intelligence

Die Größe des Decabromodiphenyl Ether Marktes wird voraussichtlich von 1,16 Milliarden USD im Jahr 2025 auf 1,20 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,45 Milliarden USD erreichen, mit einer CAGR von 3,83 % über den Zeitraum 2026–2031. Regulatorische Ausnahmeregelungen im Asien-Pazifik-Raum, die es erlauben, dass recycelte Kunststoffe bis zu 1.000 mg/kg DecaBDE enthalten, stützen erhebliche Mengen in Elektronik- und Automobilteilen, auch wenn die Europäische Union eine strengere unbeabsichtigte Spurengrenze von 10 mg/kg durchsetzt. Integrierte Produzenten am Toten Meer halten die Bromproduktionskosten unter 2,70 USD pro kg und bieten damit einen Preisvorteil von 20–30 % gegenüber phosphorbasierten Alternativen, was die Bruttomargen sichert. Polyolefine dominieren den Decabromodiphenyl Ether Markt aufgrund ihrer Fähigkeit, UL 94 V-0-Bewertungen bei der Ummantelung von Drähten und Kabeln mit nur 10–12 % Beladung zu erreichen. Polyurethan ist das am schnellsten wachsende Material, da Sprühschaumanwendungen ASTM E84-Standards erfüllen können, ohne zusätzliche Dämmputzbeschichtungen zu benötigen. Elektronikgehäuse bleiben die primäre Anwendung, aber recycelte Automobilkunststoffe gewinnen Marktanteile, da europäische Kreislaufwirtschaftsvorschriften 25 % Recyclinganteil vorschreiben und es ermöglichen, dass herkömmliche Bromzusätze unter den Schwellenwerten bleiben, wenn sie verdünnt werden.

Wichtigste Erkenntnisse des Berichts

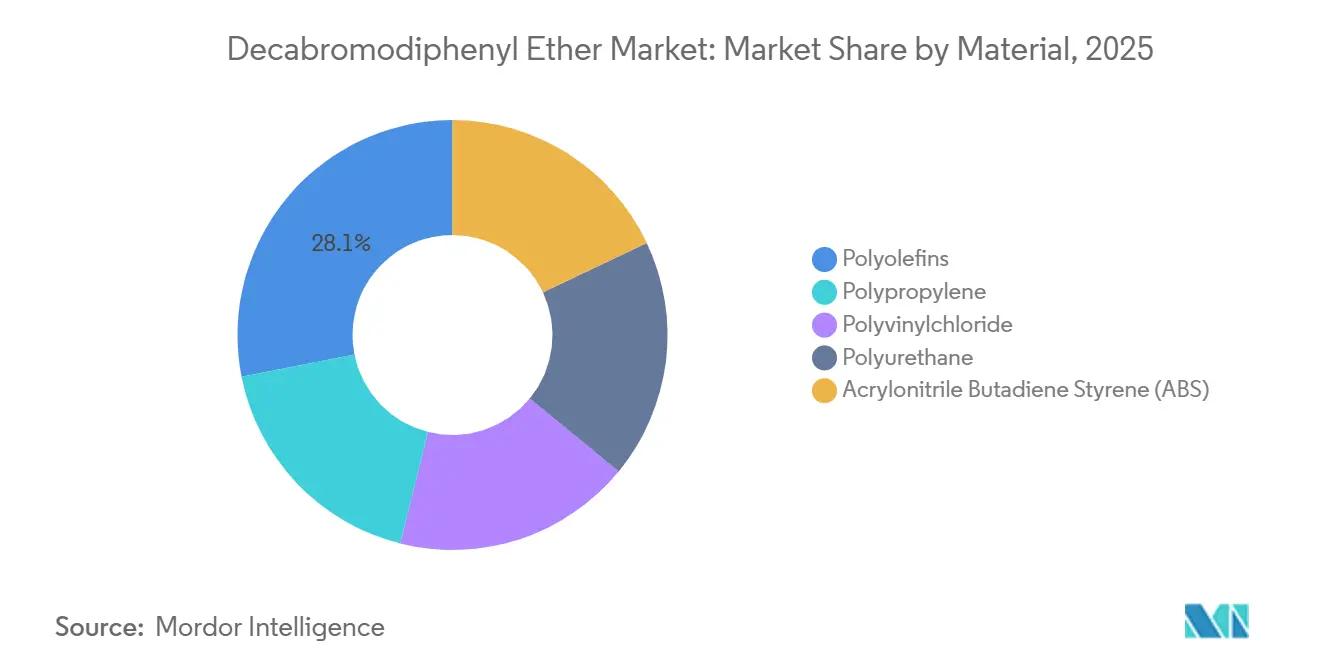

- Nach Material führten Polyolefine mit einem Anteil von 28,11 % am Decabromodiphenyl Ether Markt im Jahr 2025, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen wird.

- Nach Anwendung entfielen auf Gehäuse für elektrische und elektronische Geräte im Jahr 2025 ein Marktanteil von 33,39 % am Decabromodiphenyl Ether Markt, während Automobilkomponenten bis 2031 mit einer CAGR von 4,22 % wachsen.

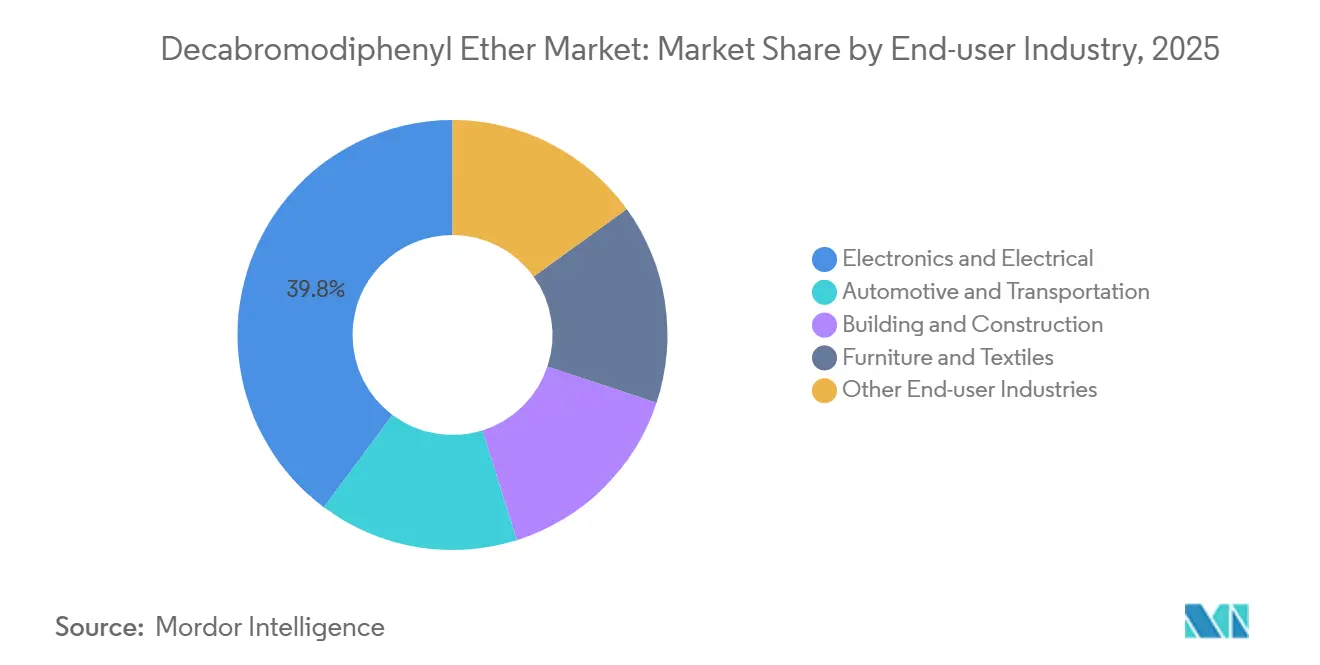

- Nach Endverbraucherbranche entfielen auf Elektronik und Elektrotechnik im Jahr 2025 ein Marktanteil von 39,78 % am Decabromodiphenyl Ether Markt, während Automobil und Transport bis 2031 mit einer CAGR von 4,67 % wächst.

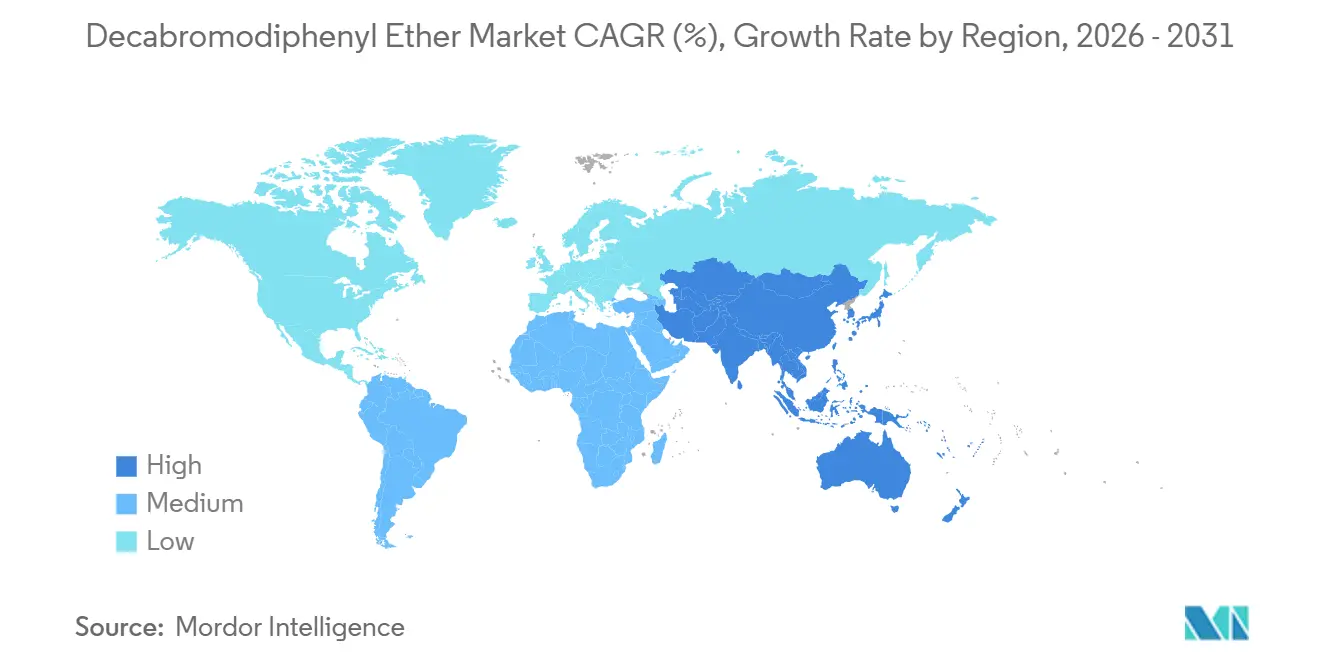

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 50,44 % am Decabromodiphenyl Ether Markt und soll bis 2031 die höchste regionale CAGR von 4,71 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Decabromodiphenyl Ether Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage aus dem Bereich Elektronik- und Elektrotechnikkunststoffe | +1.2% | Global, konzentriert in Asien-Pazifik (China, Südkorea, Vietnam) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Baukunststoffen in Entwicklungsländern | +0.9% | Asien-Pazifik (Indien, ASEAN), Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber alternativen bromierten Flammschutzmitteln | +0.7% | Global, insbesondere Asien-Pazifik und Naher Osten mit kostengünstigem Bromrohstoff | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Ausnahmeregelungen in Asien-Pazifik für recycelte Kunststoffe mit DecaBDE | +0.6% | Asien-Pazifik (China, Indien, ASEAN-Länder) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in recycelten Automobilinnenraumkunststoffen | +0.5% | Europa, Nordamerika, Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage aus dem Bereich Elektronik- und Elektrotechnikkunststoffe

Unterhaltungselektronik, Rechenzentrumshardware und Ladegeräte für Elektrofahrzeuge machten zusammen 39,78 % des prognostizierten Verbrauchs im Jahr 2025 aus. Miniaturisierte Steckverbinder und dünnwandige Gehäuse erfordern UL 94 V-0-Konformität bei Wandstärken unter 0,75 mm, die mit 8–10 % DecaBDE in PC/ABS-Mischungen erreichbar ist, die auch Lenovos Gesamthalogengrenzwert von 900 ppm erfüllen. Verbesserte Umsätze in der Elektro- und Elektroniksparte von LANXESS im vierten Quartal 2025 unterstreichen die Nachfrage nach Hochtemperaturkomponenten in 5G- und KI-Karten, die den allgemeinen Trend hin zu halogenfreien Chemikalien ausgleichen. Die Norm IEC 62368-1, die den Betrieb von Komponenten bei Temperaturen bis zu 150 °C erlaubt, begünstigt DecaBDE gegenüber Dämmputzbeschichtungen, die bei etwa 120 °C degradieren. China, das etwa 35 % der weltweiten Elektronik produziert, schreibt weiterhin DecaBDE vor, da sein Entwurf des GB/T-Standards für recycelte Kunststoffe 1.000 mg/kg in Anwendungen ohne Lebensmittelkontakt erlaubt.

Wachstum von Baukunststoffen in Entwicklungsländern

Hartschaumisolierungen, die bei Metro-, Flughafen- und Lagerprojekten in Indien, Indonesien und den Philippinen eingesetzt werden, müssen die ASTM E84-Flammenausbreitungsindizes von ≤75 und Rauchindizes von ≤450 einhalten. Formulierungen mit 10–14 % DecaBDE erfüllen diese Anforderungen und senken die Installationskosten um 18–22 % im Vergleich zu halogenfreien Systemen[1]International Code Council, "IBC 2024 und vorgeschlagene Revisionen 2027," iccsafe.org. Die Asiatische Entwicklungsbank prognostiziert, dass Südostasien bis 2030 jährlich über 200 Milliarden USD in Infrastruktur investieren wird, was die Nachfrage nach Polyurethan- und PIR-Platten mit bromierten Flammschutzmitteln antreibt. In den USA bevorzugen Sprühschaumverarbeiter ebenfalls DecaBDE-Mischungen, um die Einhaltung von ICC-ES AC377 im Vergleich zu Phosphorsystemen zu vereinfachen, die höhere Beladungen erfordern.

Kostenwettbewerbsfähigkeit gegenüber alternativen bromierten Flammschutzmitteln

Solen des Toten Meeres mit einem Bromgehalt von über 5.000 mg/L, etwa dem Zehnfachen der Konzentration in Arkansas, halten die Energiekosten bei etwa 0,40 USD pro kg elementarem Brom. Die Spotpreise für DecaBDE in Asien lagen Ende 2025 zwischen 3,50 und 4,20 USD pro kg und blieben damit unter den TBBPA- und DBDPE-Preisen von 4,80–5,60 USD pro kg. Phosphorester erfordern eine Beladung von 15–20 %, um UL 94 V-0-Konformität in PC/ABS zu erreichen, was die Additivkosten effektiv verdoppelt. Der Rückgang der durchschnittlichen US-Bromimportwerte um 8 % auf etwa 2,70 USD pro kg im Jahr 2024 verbesserte die relativen Margen für DecaBDE-Compoundierer weiter.

Regulatorische Ausnahmeregelungen in Asien-Pazifik für recycelte Kunststoffe mit DecaBDE

Chinas Entwurf des GB/T-Standards erlaubt recycelten Kunststoffen für Nicht-Lebensmittelanwendungen, bis zu 1.000 mg/kg DecaBDE zu enthalten, was deutlich über der EU-Spurengrenze von 10 mg/kg liegt. Europäische Hersteller müssen halogenarme Ströme trennen, während asiatische OEMs 30–40 % Post-Consumer-ABS oder Polypropylen ohne zusätzliche Tests einmischen. Südkoreas überarbeitetes EPR-Gesetz schreibt bis 2027 einen Recyclinganteil von 25 % vor, erzwingt jedoch keine Substanzprüfungen, sodass Unternehmen wie Samsung und LG Recyclate mit 5–8 % DecaBDE verwenden können. Diese regulatorische Diskrepanz wird voraussichtlich bestehen bleiben, bis die Europäische Kommission nach 2028 harmonisierte Grenzwerte mit Handelspartnern aushandelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU REACH- und Stockholmer Übereinkommen-Beschränkungen | -0.8% | Europa, mit Ausstrahlungseffekten in Nordamerika und entwickelten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Kommerzieller Wandel hin zu sichereren Ersatzchemikalien | -0.5% | Global, angeführt von Nordamerika und Europa; schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbeschaffungsverbote von OEMs | -0.4% | Global, konzentriert in den Automobil- und Elektroniksektoren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU REACH- und Stockholmer Übereinkommen-Beschränkungen

Die EU reduzierte die unbeabsichtigte Spurengrenze für polybromierte Diphenylether auf 10 mg/kg im Jahr 2026, was die meisten recycelten ABS- und Polypropylenströme effektiv ausschließt[2]Europäisches Parlament, "Verordnung über Fahrzeuge am Ende ihrer Lebensdauer," europa.eu. Röntgenfluoreszenzprüfungen erhöhen die Compoundierungskosten um 0,08–0,12 USD pro kg und lehnen bis zu 70 % des Recyclats ab. Kanadas vollständiges Verbot von DBDPE und Australiens Frist bis 2027 deuten darauf hin, dass die OECD-Märkte für DecaBDE bis 2031 um 15–18 % schrumpfen könnten. Regulatorische Einreichungen zeigen, dass jede neue Risikobewertung im Rahmen von REACH oder TSCA die Hersteller über 2 Millionen USD pro Substanz kostet, was zur Konsolidierung unter kleineren Bromherstellern führt.

Kommerzieller Wandel hin zu sichereren Ersatzchemikalien

Albemarles polymere Flammschutzmittel SAYTEX, die einen um 70 % niedrigeren CO₂-Fußabdruck im Vergleich zu BPADP beanspruchen, werden in europäischen Batteriegehäusen erprobt. LANXESS bewirbt polymere bromierte Flammschutzmittel, die chemisch an Polymere gebunden werden und die Migration reduzieren. Halogenfreie Phosphate und Aluminiumphosphinate halten derzeit trotz eines Preisaufschlags von 25–30 % einen Anteil von 12–15 % am europäischen Markt. Der Branchenverband PINFA setzt sich weiterhin für halogenfreie Standards ein, obwohl höhere Beladungen häufig die Schlagzähigkeit und Dehnung verringern und die Einführung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Polyolefine dominieren, während Polyurethan beschleunigt

Polyolefine machten 2025 einen Marktanteil von 28,11 % am Decabromodiphenyl Ether Markt aus, da 10–12 % DecaBDE die UL 94 V-0-Konformität bei der Ummantelung von Drähten und Kabeln sowie bei Elektrogehäusen gewährleistet. Der Kostenvorteil des Segments gegenüber halogenfreien Verbindungen stützt die Nachfrage, auch bei Beschaffungsverboten bestimmter Weißwarenhersteller.

Polyurethan verzeichnete die höchste Wachstumsrate mit einer CAGR von 4,33 % bis 2031, da Sprühschaumverarbeiter zunehmend DecaBDE-Mischungen verwenden, um ASTM E84-Standards zu erfüllen, ohne Gipsplatten-Wärmedämmbarrieren zu benötigen. Während Änderungen bei den Rauchgrenzwerten in Bauvorschriften und die Einführung metallbeschichteter PIR-Platten die Additivintensität verringern könnten, treibt die wachsende Isolierungsnachfrage in Asien weiterhin das Umsatzwachstum an.

Nach Anwendung: Gehäuse für elektrische und elektronische Geräte führen, während Automobilkomponenten an Dynamik gewinnen

Gehäuse für elektrische und elektronische Geräte repräsentierten 33,39 % der Nachfrage im Jahr 2025, angetrieben durch ABS- und PC/ABS-Teile, die Flammschutz in dünnwandigen Anwendungen benötigen. Die Miniaturisierung von 5G- und KI-Hardware sowie die hohe Halogentoleranz im Asien-Pazifik-Raum sichern eine stabile Produktionsbasis. Automobilkomponenten sollen mit der schnellsten Rate wachsen, mit einer CAGR von 4,22 % bis 2031, da EU-Vorschriften den Einsatz von Recyclingkunststoffen vorschreiben, von denen viele herkömmliches DecaBDE enthalten. Dies ermöglicht es Compoundierern, UL 94 V-0-Konformität zu wettbewerbsfähigen Kosten zu erreichen. Der mit Automobilinnenräumen verbundene Marktanteil soll wachsen, insbesondere bei Armaturenbrettern und Türverkleidungsmischungen.

Draht- und Kabelanwendungen bleiben ein beständiger Absatzkanal, obwohl der Wechsel zu Glasfaser- und Niederspannungs-Ethernet-Systemen das langfristige Mengenwachstum voraussichtlich begrenzen wird. Im Bausektor könnten strengere Rauchentwicklungsgrenzwerte ab 2027 höhere Additivmengen oder einen teilweisen Übergang zu Dämmputzbeschichtungen erfordern, was das Umsatzwachstum potenziell hemmt.

Nach Endverbraucherbranche: Elektronik und Elektrotechnik führen, während Automobil und Transport aufsteigen

Die Elektronik- und Elektrotechnikbranche machte 39,78 % des Verbrauchs im Jahr 2025 aus. Asiens bedeutender Anteil an der weltweiten Gadget-Fertigung und gelockerte Schwellenwerte für Recyclingkunststoffe unterstützen den weiteren Einsatz von DecaBDE in Gehäusen, Steckverbindern und Netzteilen.

Der Automobil- und Transportsektor soll mit der schnellsten Rate wachsen, mit einer CAGR von 4,67 % bis 2031, da recycelte ABS- und Polypropylenströme mit 5–8 % DecaBDE OEMs eine kostengünstige Lösung bieten, um die Vorgaben von 25 % Recyclinganteil zu erfüllen. Der mit Bau- und Konstruktionsisolierung verbundene Marktanteil könnte jedoch sinken, da Grüne-Label-Programme den Einsatz persistenter Additive bestrafen.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 einen Marktanteil von 50,44 % am Decabromodiphenyl Ether Markt und soll bis 2031 mit einer CAGR von 4,71 % wachsen, unterstützt durch Chinas Zulassung von 1.000 mg/kg in Recyclingkunststoffen und die Entwicklung einer Meerwasser-Bromanlage mit 30.000 Jahrestonnen in Caofeidian. Indiens Infrastrukturprojekte treiben die Nachfrage nach PIR-Platten und Sprühschaum weiter an. Darüber hinaus exportieren Japan und Südkorea DecaBDE-haltigen Schrott nach Vietnam und China und verlagern damit Umweltverbindlichkeiten ins Ausland.

In Nordamerika bieten Albemarles Anlage in Magnolia und LANXESS' Anlage in El Dorado Versorgungssicherheit, wobei Tetra Technologies erwartet wird, die Produktion in Arkansas bis Ende 2027 zu steigern. Die Risikobewertungen der EPA im Rahmen des TSCA und Beschaffungsverbote von OEMs stellen jedoch Wachstumshemmnisse dar. Kanadas DBDPE-Verbot drängt lokale Elektronikhersteller zu halogenfreiem PC/ABS und reduziert den Umsatz im Decabromodiphenyl Ether Markt.

Europa steht vor erheblichen Herausforderungen: Die Spurengrenze von 10 mg/kg gemäß der POPs-Verordnung und das digitale Reisepassmandat ab 2028 reduzieren nutzbare Recyclat-Ströme und beschleunigen die Substitution. Deutschland, Frankreich und das Vereinigte Königreich haben halogenfreie Gebäudeisolierungsvorschriften eingeführt, während Russland und GUS-Staaten weiterhin bromierte Systeme kaufen und damit einen begrenzten Absatzkanal für regionale Lieferanten bieten.

Südamerika, der Nahe Osten und Afrika haben einen kleineren Marktanteil. Laxe Durchsetzung von Grenzwerten für bromierte Additive und rasche Bauausgaben tragen zu einem bescheidenen, aber stabilen Verbrauch bei, der häufig von kostengünstigen chinesischen Herstellern beliefert wird.

Wettbewerbslandschaft

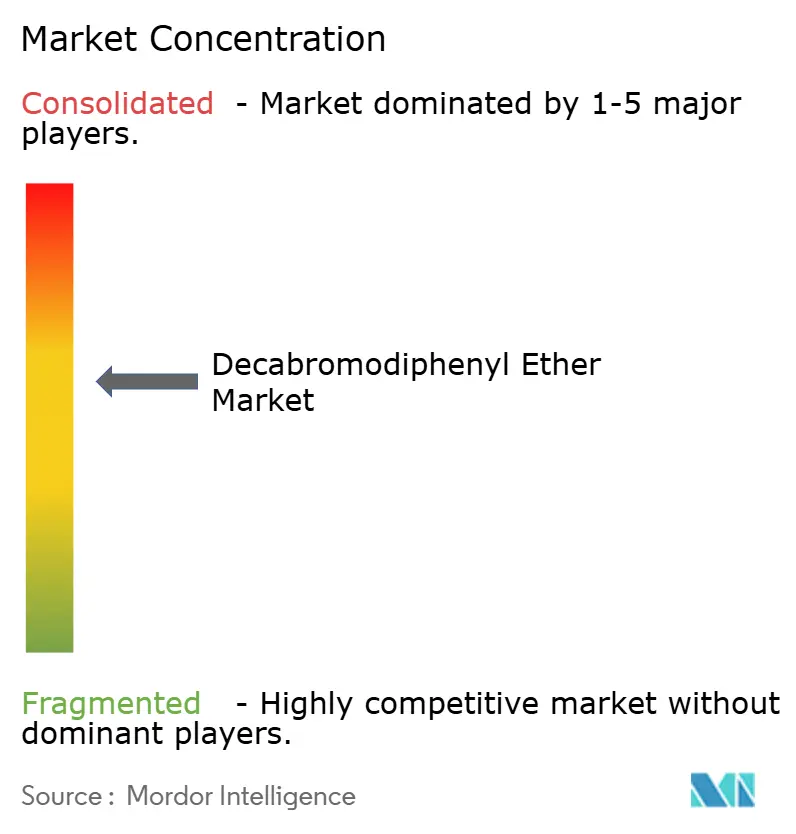

Der Markt ist mäßig konzentriert. Solen des Toten Meeres liefern Brom zu Energiekosten unter 0,40 USD pro kg, was es Herstellern ermöglicht, DecaBDE in Asien zu 2,70 USD pro kg zu liefern, verglichen mit 3,50–4,20 USD aus chinesischen Meerwasserextraktionsanlagen. Die Industrieproduktsparte von ICL meldete im Jahr 2025 einen Umsatz von 1,254 Milliarden USD mit einer Marge von 22 %, trotz Volumenrückgängen in Nordamerika und Europa. Albemarles Umsatz im Bereich Spezialitäten erreichte 1,366 Milliarden USD, obwohl die Prognose für 2026 nach einer Überschwemmung im Januar 2026 bei seinem Gemeinschaftsunternehmen Jordan Bromine Company niedriger ausfällt. LANXESS' Umsatz im Bereich Spezialadditive belief sich auf 2,056 Milliarden EUR, wobei die Elektronikvolumina im vierten Quartal 2025 positives Wachstum zeigten.

Chinesische Wettbewerber wie Shandong Haiwang und Oceanchem erweitern ihre Meerwasserextraktionsanlagen, verfügen jedoch nicht über nachgelagerte Anwendungslabore, um die Flammenprüfanforderungen der OEMs zu erfüllen. USGS-Importdaten zeigen, dass Israel im Jahr 2024 87 % der US-Brommengen lieferte, was eine geopolitische Konzentration verdeutlicht. Neue Marktteilnehmer führen polymere bromierte Systeme ein, die der Pyrolyserecycling standhalten und die Auswaschung reduzieren, aber ihr Preisaufschlag von 30–40 % begrenzt die Einführung auf hochmargige Nischen.

Marktführer in der Decabromodiphenyl Ether Branche

Albemarle Corporation

LANXESS

ICL

Shandong Haiwang Chemical Co., Ltd

Unibrom Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die US-Umweltschutzbehörde finalisierte strengere PBT-Regeln gemäß TSCA für Decabromodiphenyl Ether und PIP (3:1) und legte eine Konzentrationsgrenze von 0,1 % sowie obligatorische Anforderungen an persönliche Schutzausrüstung fest, die ab Januar 2025 gelten. Diese Überarbeitungen führten zu höheren Compliance-Kosten und strengeren Berichtspflichten für Hersteller in der Elektronik-, Automobil- und Nuklearindustrie.

- Juli 2024: Die aktualisierte REACH-Beschränkungs-Roadmap der Europäischen Kommission, die Beschränkungen für bestimmte organophosphatbasierte Flammschutzmittel bis zur Abschluss von Gefährdungsbewertungen aussetzte, führte zu regulatorischer Unsicherheit, die die Wettbewerbsposition von Altstoffen wie Decabromodiphenyl Ether verlängerte. Obwohl diese Anpassung den schrittweisen Ausstieg aus schädlichen Flammschutzmitteln unterstützen sollte, beeinflusste sie die Substitutionstrends und stützte die Nachfrage nach Decabromodiphenyl Ether in bestimmten Hochleistungsanwendungen, in denen Alternativen noch nicht vollständig eingeführt worden waren.

Umfang des globalen Decabromodiphenyl Ether Marktberichts

Decabromodiphenyl Ether (DecaBDE) ist ein stark bromiertes Flammschutzmittel, das in Kunststoffen, Elektronik und Textilien weit verbreitet eingesetzt wurde. Im Jahr 2017 wurde es aufgrund seiner Persistenz und bioakkumulativen Eigenschaften als gefährlicher Schadstoff gemäß dem Stockholmer Übereinkommen eingestuft.

Der Decabromodiphenyl Ether Markt ist nach Material, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Polyolefine, Polyvinylchlorid, Polyurethan, Acrylnitril-Butadien-Styrol (ABS) und Polypropylen segmentiert. Nach Anwendung ist der Markt in Gehäuse für elektrische und elektronische Geräte, Draht und Kabel, Textilien und Polstermaterialien, Baumaterialien (Isolierschäume, Platten), Automobilkomponenten (Armaturenbretter, Sitzkunststoffe) und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Elektronik und Elektrotechnik, Automobil und Transport, Bau und Konstruktion, Möbel und Textilien sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Decabromodiphenyl Ether in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyolefine |

| Polyvinylchlorid |

| Polyurethan |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polypropylen |

| Gehäuse für elektrische und elektronische Geräte |

| Draht und Kabel |

| Textilien und Polstermaterialien |

| Baumaterialien (Isolierschäume, Platten) |

| Automobilkomponenten (Armaturenbretter, Sitzkunststoffe) |

| Sonstige Anwendungen |

| Elektronik und Elektrotechnik |

| Automobil und Transport |

| Bau und Konstruktion |

| Möbel und Textilien |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polyolefine | |

| Polyvinylchlorid | ||

| Polyurethan | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Polypropylen | ||

| Nach Anwendung | Gehäuse für elektrische und elektronische Geräte | |

| Draht und Kabel | ||

| Textilien und Polstermaterialien | ||

| Baumaterialien (Isolierschäume, Platten) | ||

| Automobilkomponenten (Armaturenbretter, Sitzkunststoffe) | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik und Elektrotechnik | |

| Automobil und Transport | ||

| Bau und Konstruktion | ||

| Möbel und Textilien | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Decabromodiphenyl Ether Markt?

Der Decabromodiphenyl Ether Markt beläuft sich im Jahr 2026 auf 1,20 Milliarden USD und soll bis 2031 einen Wert von 1,45 Milliarden USD erreichen.

Welche Region trägt den größten Umsatz bei?

Asien-Pazifik lieferte im Jahr 2025 50,44 % des weltweiten Umsatzes und verzeichnet mit einer CAGR von 4,71 % bis 2031 das höchste regionale Wachstum.

Welche Anwendung wird bis 2031 die schnellste Nachfragesteigerung verzeichnen?

Automobilkomponenten sollen bis 2031 mit einer CAGR von 4,22 % wachsen, da OEMs recyceltes, DecaBDE-haltiges Harz einmischen, um Kreislaufwirtschaftsvorschriften zu erfüllen.

Warum bevorzugen Elektronikhersteller DecaBDE?

Das Additiv sichert UL 94 V-0 bei geringer Beladung, eignet sich für IEC 62368-1-Hochtemperaturteile und behält einen Kostenvorteil von 20–30 % gegenüber Phosphorsystemen.

Seite zuletzt aktualisiert am: