Ethylenglykol-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 44.54 Millionen Tonnen |

| Marktvolumen (2031) | 58.27 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylenglykol-Marktanalyse von Mordor Intelligence

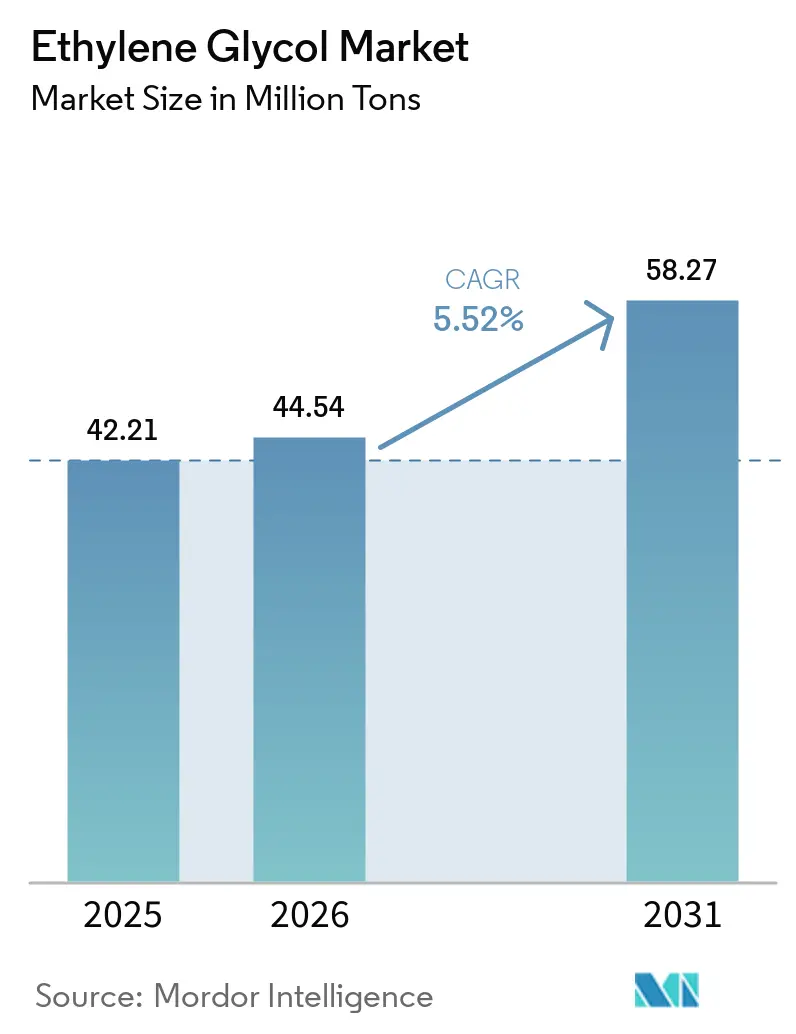

Die Größe des Ethylenglykol-Marktes wird voraussichtlich von 42,21 Millionen Tonnen im Jahr 2025 und 44,54 Millionen Tonnen im Jahr 2026 auf 58,27 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 5,52 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage nach Kühlmittelmischungen für batterieelektrische Fahrzeuge (BEV), chemisch recycelten Monoethylenglykol-Kreisläufen (rMEG) und biobasierten Routen gleicht den Rückgang des Primär-PET-Verbrauchs in entwickelten Regionen aus. Asien-Pazifik bleibt eine wichtige Versorgungsregion, wobei Chinas Selbstversorgungsgrad bis 2030 voraussichtlich 99 % erreichen wird, was die Importabhängigkeit verringert, auch wenn neue Küsten-Megacracker kostengünstige Kapazitäten hinzufügen. Nordamerikanische Produzenten profitieren von der Schiefergasökonomie; Dows erweitertes Ethylenangebot an MEGlobals Oyster-Creek-Anlage hat die Rohstofffexibilität sowohl für die inländische Frostschutzmittelnachfrage als auch für Exportpolyesterströme verbessert. Unterdessen beschleunigen politisch getriebene Kreislaufwirtschaftsziele in der Europäischen Union und in Kalifornien die Einführung von Recyclingmaterialien und ermutigen Verarbeiter, auf chemisch recycelte Rohstoffe umzusteigen, um die Margen zu erhalten.

Wichtigste Erkenntnisse des Berichts

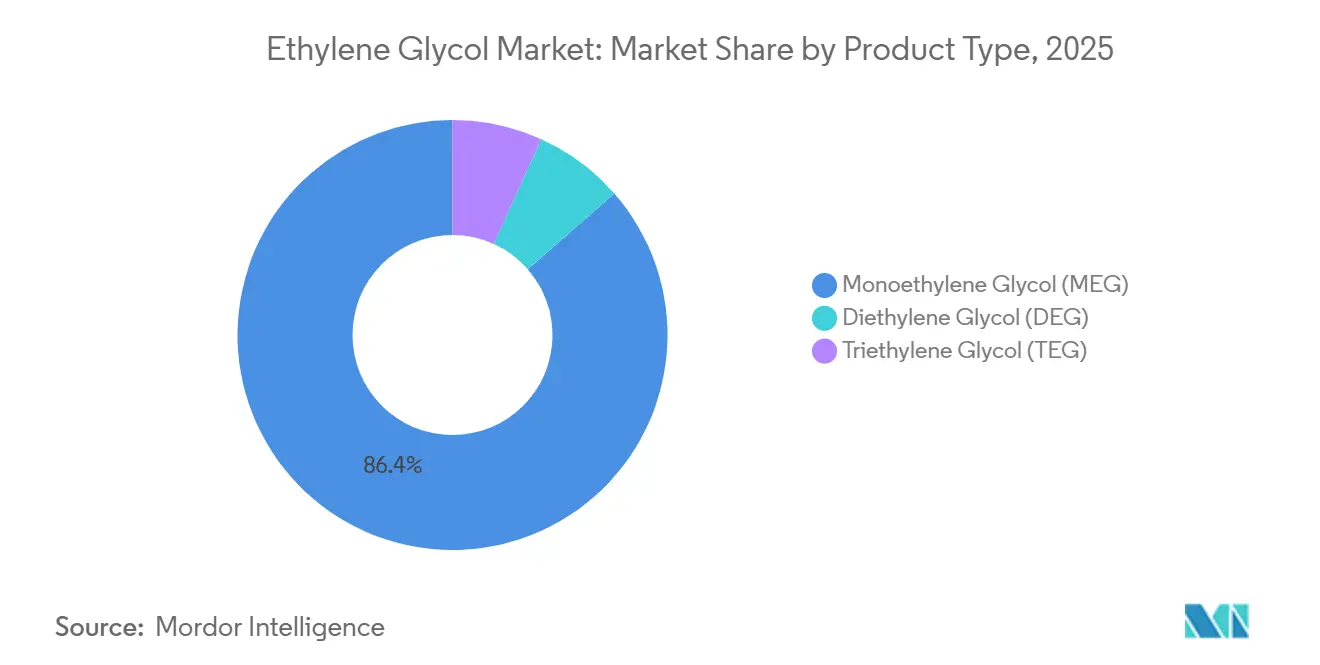

- Nach Produkttyp führte Monoethylenglykol (MEG) mit einem Anteil von 86,44 % am Ethylenglykol-Markt im Jahr 2025, während Diethylenglykol (DEG) bis 2031 voraussichtlich mit einer CAGR von 8,47 % wachsen wird.

- Nach Herstellungsverfahren führte die Ethylenoxid-Route mit einem Anteil von 77,79 % am Ethylenglykol-Markt im Jahr 2025, während die biobasierte Route bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

- Nach Anwendung führte Polyesterfaser mit einem Anteil von 46,57 % am Ethylenglykol-Markt im Jahr 2025, während PET bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

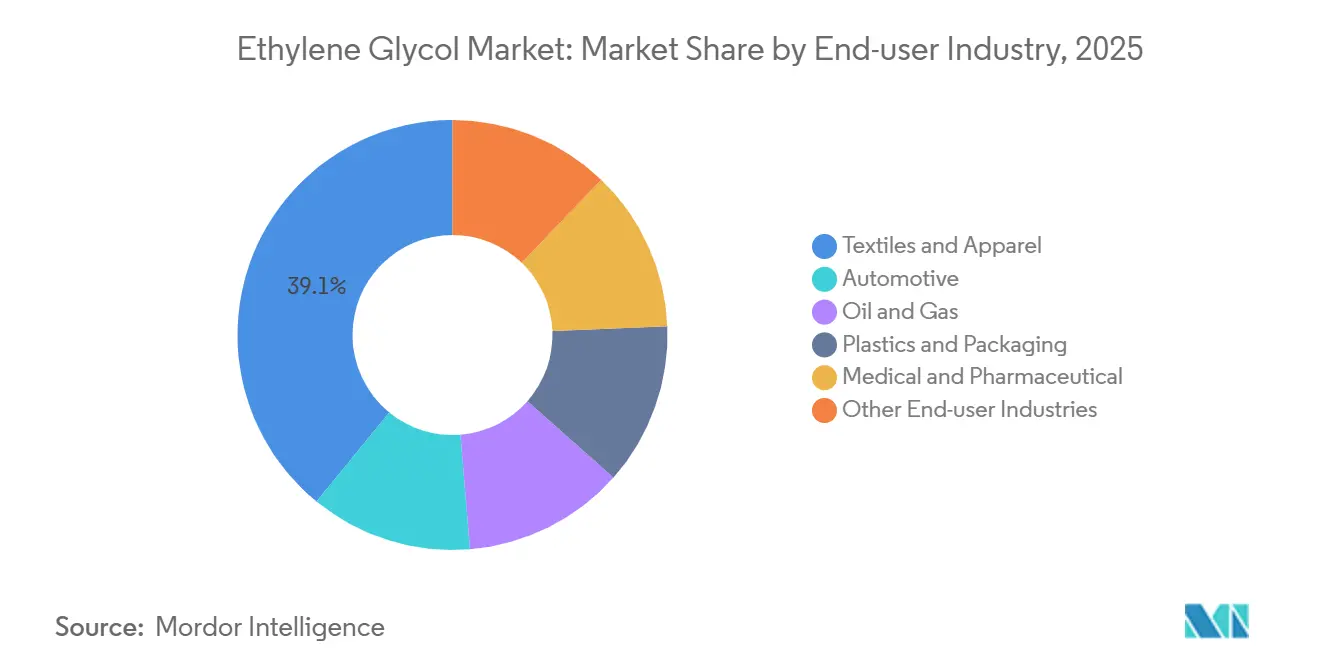

- Nach Endverbraucherbranche entfielen auf Textilien und Bekleidung 39,11 % des Ethylenglykol-Marktanteils im Jahr 2025, während der Automobilsektor bis 2031 mit einer CAGR von 6,03 % wächst.

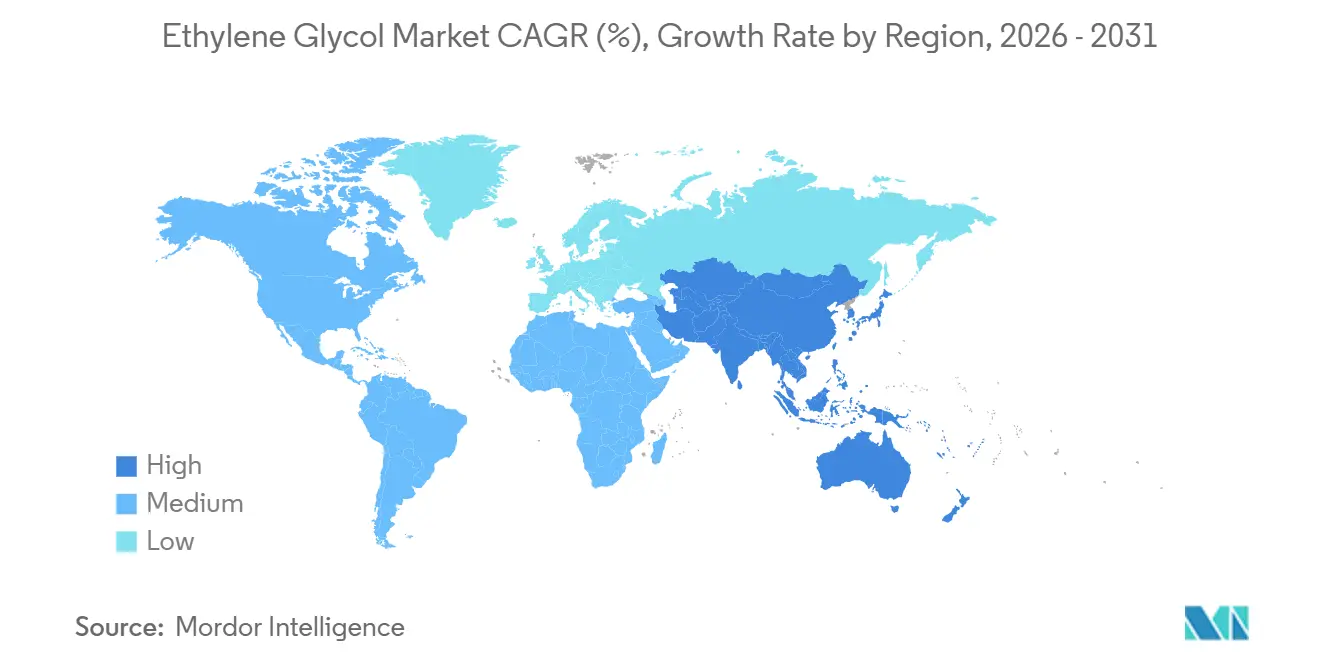

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 59,22 % am Ethylenglykol-Markt im Jahr 2025, und die Region wächst bis 2031 mit einer CAGR von 5,78 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Ethylenglykol-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Kühlmitteln für das Wärmemanagement in Elektrofahrzeugen | +0.8% | Global, mit früher Konzentration in China, Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hinzufügung von Megacracker-Kapazitäten in Asien | +1.2% | Asien-Pazifik-Kern (China, Südkorea, Saudi-Arabien-Asien-Exportkorridore) | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Übergang zu biobasiertem MEG | +0.6% | Nordamerika, Europa, mit Pilot-/kommerziellem Hochlauf in Brasilien und Indien | Langfristig (≥ 4 Jahre) |

| KI-optimierte Nachfrageprognose steigert den Lagerumschlag | +0.4% | Global, angeführt von integrierten Produzenten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gezieltes rMEG aus chemischen Recyclingkreisläufen | +0.5% | Europa, Nordamerika, Indien (Loop-Ester-Gemeinschaftsunternehmen), mit politisch gesteuerter Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Kühlmitteln für das Wärmemanagement in Elektrofahrzeugen

Flüssigkeitsgekühlte Batteriemodule, Leistungselektronik und Elektromotoren in BEVs benötigen in der Regel 50–60%ige Ethylenglykol-Wasser-Gemische zur Temperaturregulierung. Teslas 2026er Model-Y-Handbücher spezifizieren HTF-LS für Nordamerika, G48 für Europa und LC100 für China, alle im Konzentrationsbereich von 50–60 %, um Korrosionsbeständigkeit und thermische Effizienz zu gewährleisten[1]Tesla, "2026 Model Y Servicehandbuch," tesla.com. Da 800-Volt-Antriebsstränge immer verbreiteter werden, steigen die fahrzeugseitigen Glykolmengen, was das langfristige Wachstum im Ethylenglykol-Markt antreibt. Chinesische Fahrzeughersteller wie BYD integrieren bereits mehrere Glykolkreisläufe pro Fahrzeug, während US-amerikanische Gigafabriken Kühlmittelqualitäten anpassen, um Kreuzkontaminationen zu verhindern. Während dielektrische Tauchkühlmittel in Hochleistungsfahrzeugen Nischenanwendungen finden können, verlassen sich Mainstream-Elektrofahrzeugflotten weiterhin auf Wasser-Glykol-Gemische, was ein stetiges Nachfragewachstum sicherstellt.

Hinzufügung von Megacracker-Kapazitäten in Asien

Sechs große Ethylenkomplexe, die zwischen Ende 2025 und 2027 in China und Südkorea in Betrieb gehen sollen, werden voraussichtlich über 3 Millionen Tonnen neue MEG-Nennkapazität hinzufügen. Saudi Aramcos und Sinopecs 1,8-Millionen-Tonnen-Cracker in der YASREF-Raffinerie veranschaulicht den Wandel hin zur Flüssigkeiten-zu-Chemikalien-Produktion unter Nutzung vorteilhafter Rohöl-Rohstoffe für Glykole und Derivate. Kurzfristige Überkapazitäten könnten die chinesischen Auslastungsraten um 1–2 Prozentpunkte senken, aber integrierte Kostenvorteile ermöglichen es Kohle-zu-MEG-Produzenten, den Durchsatz trotz engerer Margen aufrechtzuerhalten. Diese zusätzliche Kapazität verbessert die regionale Verfügbarkeit für nachgelagerte Polyesterexporteure und trägt zur Stabilisierung der Rohstoffkosten für Faserspinner bei.

Beschleunigter Übergang zu biobasiertem MEG

Die Verpflichtungen der Markeninhaber zur Dekarbonisierung von Polyester-Lieferketten treiben die Nachfrage nach Bio-MEG an, unterstützt durch feste Abnahmevereinbarungen. Sustaineas 400-Millionen-USD-Anlage in Lafayette, Indiana, die gemeinsam mit einem Mais-Dextrose-Lieferanten angesiedelt ist, soll 2028 die Produktion aufnehmen und stellt die erste von drei geplanten Anlagen mit einer kombinierten Kapazität von 700.000 Tonnen pro Jahr erneuerbarem MEG dar. Die Drop-in-Kompatibilität von Bio-MEG ermöglicht es bestehenden PET-Produktionslinien, Rohstoffe mit minimalen Umstellungshürden zu wechseln. Konkurrierende Technologien, wie Laubholz-Rohstoffe und Zucker-zu-Glykolaldehyd-Cracking, schreiten zur Pilotphase voran, wobei Lebenszyklusanalysen auf bis zu 70 % CO₂-Reduktionen im Vergleich zu naphtha-basiertem MEG hinweisen. Die Preisvolatilität bei Rohstoffen bleibt jedoch ein Problem, obwohl politische Anreize im Rahmen des US-amerikanischen Inflation Reduction Act die wirtschaftliche Rentabilität von biogenem Kohlenstoff verbessern.

KI-optimierte Nachfrageprognose steigert den Lagerumschlag

Dows Einsatz von Algorithmen des maschinellen Lernens hat seinen globalen Ethylenlagerbestand um 15 % reduziert und gleichzeitig die Prognosegenauigkeit verbessert, wodurch Betriebskapital im gesamten Ethylenglykol-Portfolio freigesetzt wurde. Diese KI-Modelle analysieren Variablen wie Lieferantenvorlaufzeiten, Rohstoffkosten und nachgelagerte Nachfrage, um Produktions- und Versandpläne zu optimieren. Frühe Anwender haben über verbesserte Serviceniveaus und weniger Umsatzverluste berichtet, was die Kundenbeziehungen stärkt. Da abonnementbasierte Plattformen expandieren, wird eine automatisierte Nachschubversorgung voraussichtlich mittelgroße Produzenten erreichen und einen Wandel hin zu datengesteuerter betrieblicher Agilität vorantreiben.

Analyse der Hemmnisse des Ethylenglykol-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-REACH-Grenzwerte für die DEG-Exposition am Arbeitsplatz | -0.3% | Europa, mit Compliance-Auswirkungen auf multinationale Produzenten | Kurzfristig (≤ 2 Jahre) |

| Erosion der Primär-PET-Nachfrage nach den Recyclingmandaten ab 2028 | -0.7% | Europa, Kalifornien, mit schrittweiser Einführung in anderen OECD-Märkten | Mittelfristig (2–4 Jahre) |

| Kohlenstoffpreisschocks bei Kohle-zu-MEG-Projekten | -0.5% | China (nationales ETS), mit möglicher Ausweitung auf Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-REACH-Grenzwerte für die DEG-Exposition am Arbeitsplatz

Der Gesundheitsrat der Niederlande hat einen 8-Stunden-Expositionsgrenzwert von 70 mg/m³ für Diethylenglykol (DEG) empfohlen, mit einem Hauthinweis auf dermale Absorptionsrisiken[2].Gesundheitsrat der Niederlande, "Diethylenglykol Gesundheitsbasierter Arbeitsplatzgrenzwert," government.nl Unterschiede bei nationalen Grenzwerten, die von Dänemarks 11 mg/m³ bis zum Vereinigten Königreichs 101 mg/m³ reichen, erschweren die Einhaltung und erhöhen die Kosten für Belüftung, Überwachung und persönliche Schutzausrüstung. Infolgedessen könnten nachgelagerte Anwender, wie Bremsflüssigkeits- und Lösungsmittelmischer, auf Propylenglykol oder höherwertige MEG-Derivate umsteigen, was die Wachstumsaussichten von DEG im Ethylenglykol-Markt potenziell einschränkt.

Erosion der Primär-PET-Nachfrage nach den Recyclingmandaten ab 2028

Europäische Union-Vorschriften verlangen bis 2030 einen Recyclinganteil von 30 % in PET-Flaschen, während Kaliforniens stufenweise Ziele eine frühere Einführung von recyceltem PET (rPET) vorantreiben. Coca-Colas 50%ige Steigerung des rPET-Einsatzes zwischen 2020 und 2024 veranschaulicht, wie Markenverpflichtungen in greifbare Harzsubstitutionen umgesetzt werden. Die Schließung mehrerer US-amerikanischer Recyclingunternehmen im Jahr 2025 aufgrund des Preiswettbewerbs durch kostengünstige asiatische rPET-Importe spiegelt jedoch die Herausforderungen des Marktes wider. Insgesamt stagniert die Primär-PET-Nachfrage in OECD-Märkten, was den Monoethylenglykol-Verbrauch in diesen Regionen verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Ethylenglykol-Marktes

Nach Produkttyp:

MEG dominiert das Volumen, während DEG von der Bremsflüssigkeitsnachfrage profitiertMonoethylenglykol erfasste 86,44 % der Lieferungen im Jahr 2025, verankert durch Polyesterfaser- und PET-Harzketten. Der absolute Volumenanstieg des Segments hält die Größe des Ethylenglykol-Marktes auf einem soliden Kurs, auch wenn der proportionale Anteil von MEG aufgrund schneller wachsender Spezialprodukte leicht sinkt. Diethylenglykol wird voraussichtlich bis 2031 mit einer CAGR von 8,47 % wachsen, angetrieben durch höherwertige Bremsflüssigkeiten, die auf Methyldiglykol und Methyltriglykol basieren, die beide über DEG-Zwischenprodukte hergestellt werden. Triethylenglykol bleibt eine stabile Nische, die mit der Erdgastrocknung verbunden ist; seine Entwicklung spiegelt die vorgelagerten Bohrzyklus wider.

Kapazitätsinvestitionen spiegeln diese Trends wider. BASFs Methylglykol-Anlage in Zhanjiang, die Ende 2025 in Betrieb geht, wird DEG-Einsatzstoffe in moderne Bremsflüssigkeitsqualitäten für Chinas wachsenden Fahrzeugbestand leiten. Die regulatorische Toxizitätsprüfung könnte DEG jedoch einschränken und Formulierer zu sichereren Propylenglykol-Alternativen in Lebensmittel- und Pharmabereichen drängen. Da Spezialblends einen Preisaufschlag erzielen, helfen ausgewogene Portfolios den Produzenten, Schwankungen bei den Rohstoff-MEG-Margen abzufedern und die Marktanteilsführerschaft im Ethylenglykol-Markt aufrechtzuerhalten.

Nach Herstellungsverfahren:

Ethylenoxid-Route dominiert, biobasierte Route wächst schnellDas Ethylenoxid-Verfahren lieferte 77,79 % der Produktion im Jahr 2025 und nutzt dabei die Cracker-Integration und vorteilhaftes Ethan in Nordamerika. Kohle-zu-MEG lieferte in den letzten zehn Jahren einen Großteil des inkrementellen Volumens Chinas, steht nun aber vor steigenden Kohlenstoffkosten und niedrigeren Auslastungsraten. Etwa 1,5 Millionen Tonnen kohlebasierter Kapazität werden voraussichtlich nicht wieder in Betrieb genommen, was den künftigen Angebotsüberhang verringert.

Die biobasierte Route ist das am schnellsten wachsende Segment mit einer CAGR von 9,23 % bis 2031. Sustaineas Lafayette-Projekt veranschaulicht skalierbares, Drop-in-fähiges erneuerbares MEG, das mit bestehenden PET-Anlagen kompatibel ist, und UPMs laubholzbasiertes BioPura könnte mittelfristig Glykole mit negativem Kohlenstoff-Fußabdruck liefern. Demonstrationsanlagen, die MOSAIK-Zuckercracking-Chemie einsetzen, verteilen Muster an Polyestermarken, die vollständige CO₂-Metriken bewerten. Da Käufer Scope-3-Ziele in die Beschaffung einbetten, könnten Aufschläge für verifizierte kohlenstoffarme Glykole Bio-MEG als Mainstream-Versorgungsebene im Ethylenglykol-Markt etablieren.

Nach Anwendung:

Polyesterfaser hält die Führung, aber PET beschleunigtPolyesterfaser repräsentierte 46,57 % der Nachfrage im Jahr 2025. Das Fast-Fashion-Wachstum in Südasien und anhaltende Exporte aus China halten die Spinnerauslastung hoch, obwohl Recyclingmandaten beginnen, die Rohstoffmischungen umzugestalten. Primäres PET-Harz für Flaschen wächst langsamer, gedämpft durch die rPET-Einführung, doch aufstrebende Märkte in Afrika und ASEAN steigern weiterhin das absolute Tonnagevolumen. Frostschutz- und Kühlmittelformulierungen sind der herausragende Aufsteiger, da BEVs hochglykolhaltige Kühlkreisläufe standardisieren.

Industriefolien, -platten und -beschichtungen absorbieren stabile Volumina, aber politisch getriebene Kreislaufwirtschaft eröffnet eine doppelte Beschaffung zwischen primärem und chemisch recyceltem MEG. Kollektive Verschiebungen in diesen nachgelagerten Absatzmärkten stellen sicher, dass die Größe des Ethylenglykol-Marktes ihre ausgewogene Expansion fortsetzt, auch wenn traditionelle Treiber reifen.

Nach Endverbraucherbranche:

Textilien und Bekleidung reifen, Automobil elektrifiziert das WachstumTextilien und Bekleidung hielten 2025 einen Anteil von 39,11 % am Verbrauch, was die Allgegenwart von Polyester in Kleidung und Heimtextilien widerspiegelt. Exportorientierte Spinnereien in China fügten 14,58 Millionen Tonnen Polyesterproduktexporte hinzu, ein Anstieg von 13,5 % gegenüber dem Vorjahr, was den regionalen MEG-Bedarf unterstützt. Die künftigen Wachstumspotenziale neigen sich jedoch zum Automobil.

Jedes BEV umfasst mehrere Glykolkreisläufe für die Kühlung von Batterie, Wechselrichter und Motor, was die Automobilindustrie auf die schnellste CAGR von 6,03 % bis 2031 bringt. Öl- und Gasdehydrierung, medizinische Kryoprotektiva und Baumaterialien bilden kleinere, aber beständige Nachfragepole, die die Produzenteneinnahmen diversifizieren.

Geografische Analyse

APAC-Ethylenglykol-Markt

Asien-Pazifik entfiel 2025 auf 59,22 % des Volumens und wird voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen. Chinas nahezu vollständige Eigenversorgung dämpft die Importe, während Neuanlagen im Jahr 2026 kurzfristigen Druck auf die Margen ausüben. Saudi-Arabien lieferte 2024–2025 mehr als die Hälfte von Chinas MEG-Importen und nutzte dabei kostengünstige Flüssigkeiten-zu-Chemikalien-Komplexe wie die YASREF-Erweiterung. Indiens Polyester-Aufschwung und die inländischen Preiserhöhungen von Reliance Industries signalisieren eine Verknappung der Bilanzen in Südasien.

Nordamerika Ethylenglykol-Markt

Nordamerika profitiert von der Kostenführerschaft durch Schiefergas. Dows Steigerung der Ethylenversorgung um 100.000 Tonnen pro Jahr für die Oyster-Creek-Anlage von MEGlobal sowie die MEG-Linie von ExxonMobil und SABIC mit 1,1 Millionen Tonnen pro Jahr stärken die Exportposition der Region. Sustaineas Bio-MEG-Anlage führt einen erneuerbaren Strom ein, der mit den Dekarbonisierungszielen US-amerikanischer Unternehmen übereinstimmt.

Europa Ethylenglykol-Markt

Europa kämpft mit hohen Energiekosten; zwischen 2023 und Mitte 2025 wurden über 50 Chemiestandorte geschlossen oder gedrosselt. Die Abschaltung der INEOS-Anlage in Köln für Propylenglykol im Oktober 2025 verdeutlicht den Margendruck, während EU-Kreislaufwirtschaftsvorschriften Investitionen in das chemische Recycling lenken. Die Importabhängigkeit bei Glykolen nimmt daher schrittweise zu.

Südamerika und MEA Ethylenglykol-Markt

Südamerika sowie der Nahe Osten und Afrika entfallen auf einen kleineren Anteil. Indorama Ventures' rPET-Anlage in Lagos mit 4.000 Tonnen pro Jahr, die für 2027 geplant ist, bildet das Fundament der ersten großtechnischen Recycling-Glykol-Wertschöpfungskette Afrikas. Saudi Aramcos Roadmap für Flüssigkeiten-zu-Chemikalien im Wert von 100 Milliarden USD festigt das Exportgewicht des Nahen Ostens weiter und stellt sicher, dass der Ethylenglykol-Markt global ausgewogene Versorgungsknoten beibehält.

Wettbewerbslandschaft

Die fünf größten Produzenten, darunter SABIC, Dow, China Petrochemical Corporation, Reliance Industries und Shell, bilden einen mäßig konzentrierten Ethylenglykol-Markt. SABICs 700.000-Tonnen-pro-Jahr-Jubail-United-Erweiterung und das ExxonMobil-SABIC-Gemeinschaftsunternehmen an der Golfküste veranschaulichen Skalenvorteile und die Integration in Cracker-Einsatzstoffe. Dows KI-gestützte Lieferkettenoptimierung, die den Ethylenlagerbestand um 15 % reduzierte, signalisiert eine technologische Grenze, die Leistungsunterschiede wahrscheinlich vergrößern wird.

Disruptoren konzentrieren sich auf Kreislaufwege. Loop Industries und Ester Industries streben bis 2027 23.000 Tonnen pro Jahr rMEG in Indien an, während LanzaTechs Gasfermentationsplattform Abgasgas-zu-Ethanol-zu-MEG-Umwandlungen verfolgt, obwohl diese noch kommerzielle Rentabilität anstreben. Biorouten-Innovatoren wie Sustainea und UPM Biochemicals sichern sich Abnahmeverträge mit Bekleidungsmarken, die an verifizierten kohlenstoffarmen Fasern interessiert sind. Gleichzeitig veranschaulichen Japans Cracker-Konsolidierung, die Mizushima-Schließung und das Osaka-Petrochemical-Upgrade die Rationalisierung von Hochkostenanlagen angesichts sinkender Inlandsnachfrage.

Kohlenstoffarme Prozesstechnologie entwickelt sich zu einem Differenzierungsmerkmal. Technip Energies' modulare Cracker-Öfen, die zu 100 % mit Wasserstoff betrieben werden können und sich derzeit in der FEED-Phase für INEOS Antwerpen befinden, versprechen CO₂-Fußabdrücke von weniger als der Hälfte des aktuellen europäischen Top-Dezil-Benchmarks, was auf künftiges Lizenznehmerinteresse für die Integration von Glykolzusätzen hindeutet.

Führende Unternehmen im Ethylenglykol-Markt

Dow

SABIC

Shell plc

China Petrochemical Corporation

Reliance Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Ethylenglykol-Marktbericht erfasste Unternehmen

- BASF

- China Petrochemical Corporation

- Dow

- Equate Petrochemical Company

- Formosa Plastics Corporation, U.S.A.

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- Mitsubishi Chemical Group Corporation

- PTT Global Chemical Public Company Limited

- Reliance Industries Limited

- SABIC

- Sasol

- Shell plc

- Technip Energies N.V.

Jüngste Branchenentwicklungen im Ethylenglykol-Markt

- Juni 2024: Technip Energies und Shell Catalysts & Technologies unterzeichneten eine Technologietransfervereinbarung zur Beschleunigung der Kommerzialisierung der Bio-2-Glykole-Technologie, die die Herstellung von biobasiertem Monoethylenglykol (MEG) aus Glukose ermöglichte. Diese Partnerschaft integrierte Shells Forschungs- und Entwicklungskapazitäten mit der Expertise von Technip Energies zur Unterstützung einer kohlenstoffärmeren Polyesterproduktion.

- Mai 2024: INEOS schloss die Übernahme des Ethylenoxid- und Derivategeschäfts von LyondellBasell in Bayport, Texas, für 700 Millionen USD ab. Die Übernahme umfasste eine Ethylenglykol-Anlage mit 375 kt, was INEOS' Position auf dem US-Markt stärkte und seine kosteneffizienten Produktionskapazitäten verbesserte.

Berichtsumfang des globalen Ethylenglykol-Marktes

Ethylenglykol ist eine farblose, geruchlose, süß schmeckende und hochtoxische viskose Flüssigkeit, die hauptsächlich als Kraftfahrzeugfrostschutzmittel, Enteisungsflüssigkeit und als Rohstoff für PET-Kunststoffe und Polyesterfasern verwendet wird. Es wirkt, indem es den Gefrierpunkt von wasserbasierten Lösungen erheblich senkt und den Siedepunkt erhöht.

Der Ethylenglykol-Markt ist nach Produkttyp, Herstellungsverfahren, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Monoethylenglykol (MEG), Diethylenglykol (DEG) und Triethylenglykol (TEG) segmentiert. Nach Herstellungsverfahren ist der Markt in Ethylenoxid-Route, Kohle-zu-MEG (CTM) und biobasierte Route segmentiert. Nach Anwendung ist der Markt in Polyesterfaser, PET, Frostschutz- und Kühlmittel, Industriefolien und -platten sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Textilien und Bekleidung, Automobil, Öl und Gas, Kunststoffe und Verpackung, Medizin und Pharmazie sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Ethylenglykol in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

Überblick über die Segmentierung

| Monoethylenglykol (MEG) |

| Diethylenglykol (DEG) |

| Triethylenglykol (TEG) |

| Ethylenoxid-Route |

| Kohle-zu-MEG (CTM) |

| Biobasierte Route |

| Polyesterfaser |

| PET |

| Frostschutz- und Kühlmittel |

| Industriefolien und -platten |

| Sonstige Anwendungen |

| Textilien und Bekleidung |

| Automobil |

| Öl und Gas |

| Kunststoffe und Verpackung |

| Medizin und Pharmazie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Monoethylenglykol (MEG) | |

| Diethylenglykol (DEG) | ||

| Triethylenglykol (TEG) | ||

| Nach Herstellungsverfahren | Ethylenoxid-Route | |

| Kohle-zu-MEG (CTM) | ||

| Biobasierte Route | ||

| Nach Anwendung | Polyesterfaser | |

| PET | ||

| Frostschutz- und Kühlmittel | ||

| Industriefolien und -platten | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Textilien und Bekleidung | |

| Automobil | ||

| Öl und Gas | ||

| Kunststoffe und Verpackung | ||

| Medizin und Pharmazie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ethylenglykol-Markt?

Der Ethylenglykol-Markt umfasst 2026 44,54 Millionen Tonnen und wird voraussichtlich bis 2031 58,27 Millionen Tonnen erreichen, was einer Expansion mit einer CAGR von 5,52 % von 2026 bis 2031 entspricht.

Welche Anwendung dominiert den Ethylenglykol-Verbrauch im Jahr 2025?

Polyesterfaser führt mit 46,57 % der Nachfrage im Jahr 2025 aufgrund ihrer weit verbreiteten Verwendung in Bekleidung und Heimtextilien.

Wie beeinflussen Elektrofahrzeuge die Ethylenglykol-Nachfrage?

BEVs verwenden 50–60%ige Glykol-Wasser-Kühlmittel in Batterie- und Leistungselektronikkreisläufen, was das Automobilsegment bis 2031 mit einer CAGR von 6,03 % antreibt.

Welche Rolle wird die biobasierte Route bis 2031 spielen?

Die biobasierte Route ist das am schnellsten wachsende Herstellungsverfahrenssegment mit einer CAGR von 9,23 % bis 2031, angetrieben durch Projekte wie Sustaineas 700.000-Tonnen-pro-Jahr-Programm, das eine kohlenstoffarme Polyesterproduktion ermöglicht.

Seite zuletzt aktualisiert am: