Epoxy Tooling Board Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

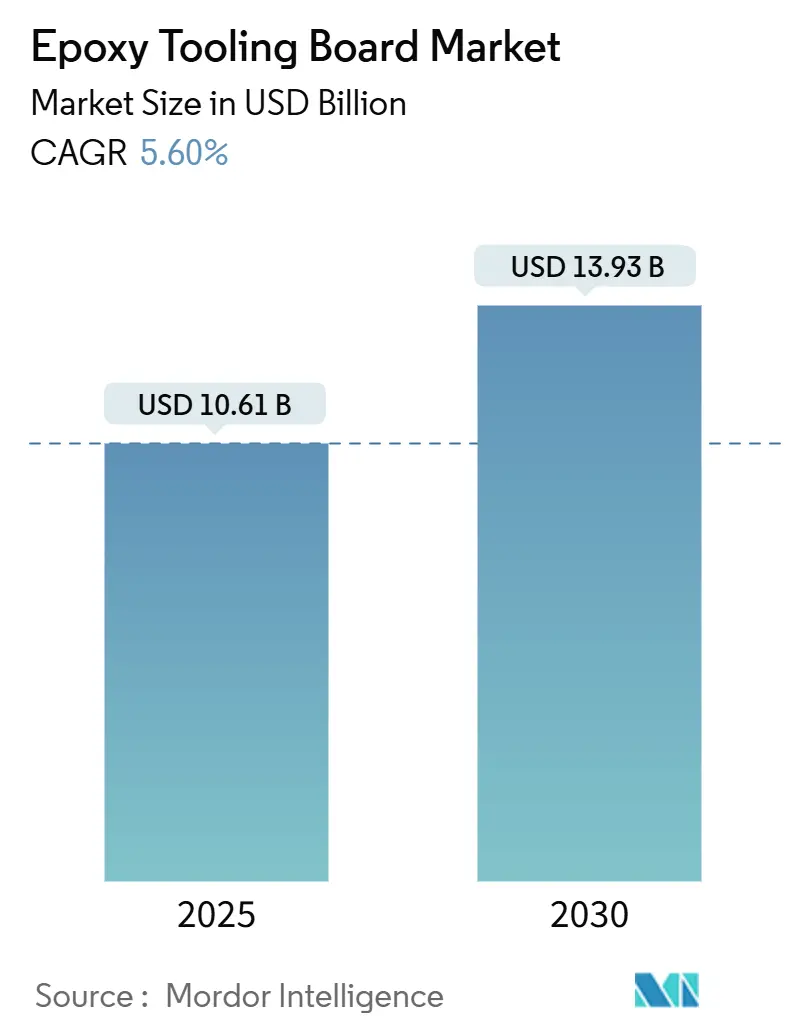

| Marktgröße (2025) | 10.61 Milliarden US-Dollar |

| Marktgröße (2030) | 13.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epoxy Tooling Board Marktanalyse von Mordor Intelligence

Die Größe des Epoxy Tooling Board Marktes wird im Jahr 2025 auf 10,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,93 Milliarden USD erreichen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage nach recycelbaren Kohlefaserkomponenten in Luft- und Raumfahrtprogrammen sowie strengere Nachhaltigkeitsvorgaben in der fortgeschrittenen Fertigung bilden die Grundlage für ein kontinuierliches Mengenwachstum. Robuste Temperaturbeständigkeit über 180 °C, verbesserte Bearbeitbarkeit und enge Maßtoleranzen werden rasch zu grundlegenden Kaufanforderungen, was Lieferanten dazu veranlasst, Harzchemien und Füllstoffsysteme zu verfeinern. Der Wandel des Windenergiesektors hin zu Rotorblättern von über 100 Metern, die zunehmende Verbreitung von Rapid-Prototyping in chinesischen Automobilwerken und das Aufkommen biobasierter Epoxidharze erweitern das Endverbrauchsprofil und ermöglichen es neuen Premiumsegmenten, gesunde Margen zu erzielen. Gleichzeitig zwingen Antidumpingzölle auf asiatische Epoxidharze und volatile Bisphenol-A-Preise sowohl Formulierer als auch Käufer dazu, Rohstoffstrategien zu diversifizieren und die Erprobung biobasierter oder recycelter Ausgangsstoffe zu beschleunigen. Die Wettbewerbsintensität bleibt moderat, doch die Innovationszyklen verkürzen sich, da Werkzeughersteller mit immer höheren Betriebstemperaturanforderungen und digitalen Fertigungsabläufen konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

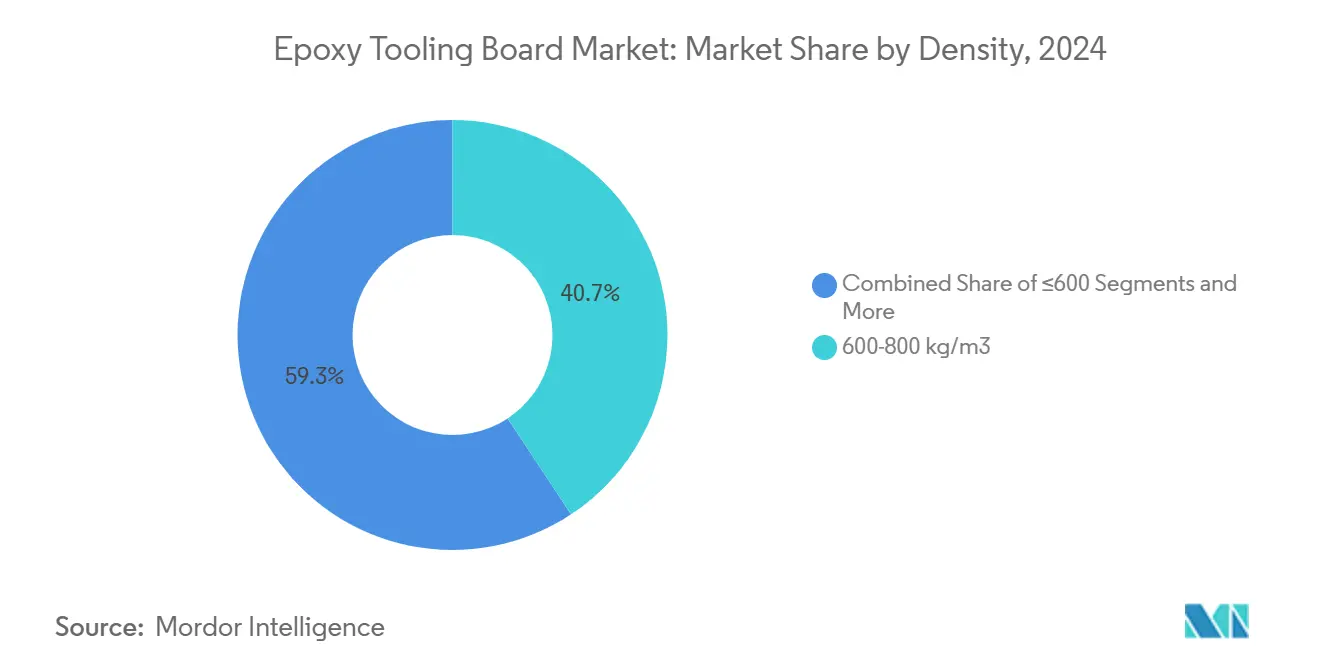

- Nach Dichte erzielten Platten mit 600–800 kg/m³ im Jahr 2024 einen Umsatzanteil von 40,67 %; Hochdichtesorten über 1.000 kg/m³ werden bis 2030 mit einer CAGR von 7,95 % wachsen.

- Nach Betriebstemperatur entfielen auf Produkte mit 130–180 °C im Jahr 2024 46,54 % der Epoxy Tooling Board Marktgröße; Platten mit einer Bewertung über 180 °C werden voraussichtlich mit einer CAGR von 9,10 % wachsen.

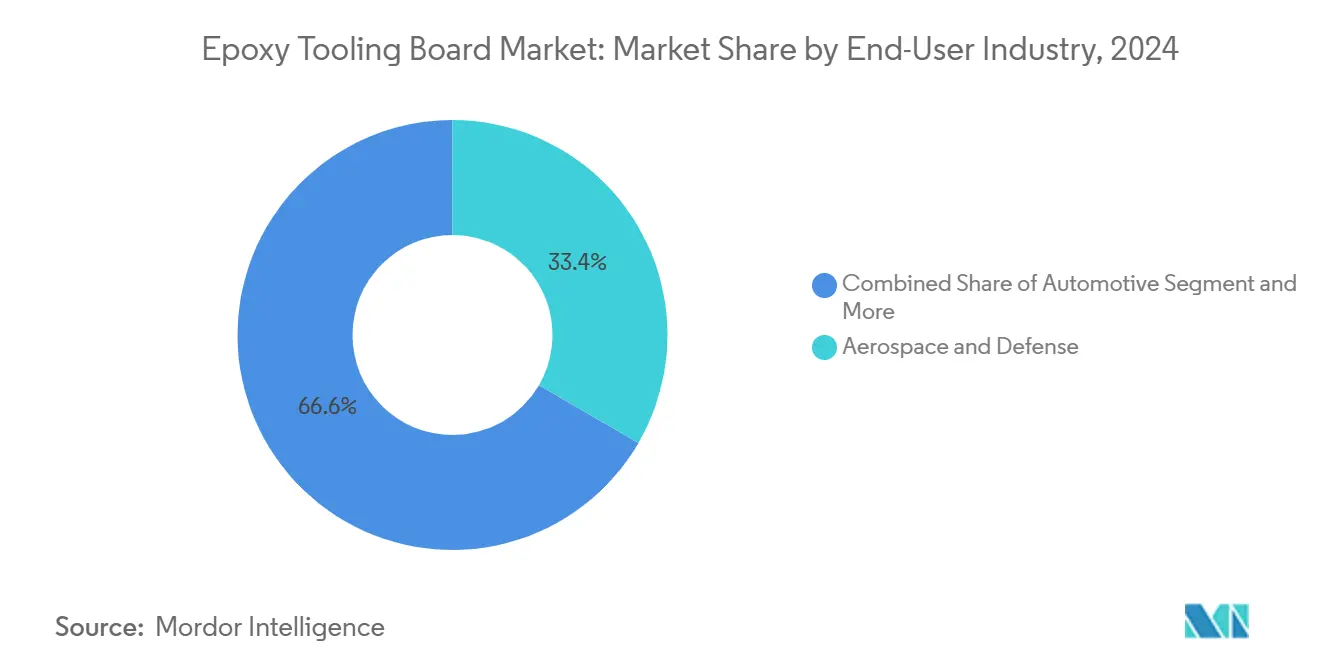

- Nach Endverbrauchsbranche führte Luft- und Raumfahrt & Verteidigung mit einem Epoxy Tooling Board Marktanteil von 33,35 % im Jahr 2024, während Windenergie bis 2030 die schnellste CAGR von 10,70 % verzeichnen soll.

- Nach Vertriebskanal kontrollierte der Direktvertrieb an Erstausrüster 67,87 % des Umsatzes im Jahr 2024, während autorisierte Händler voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

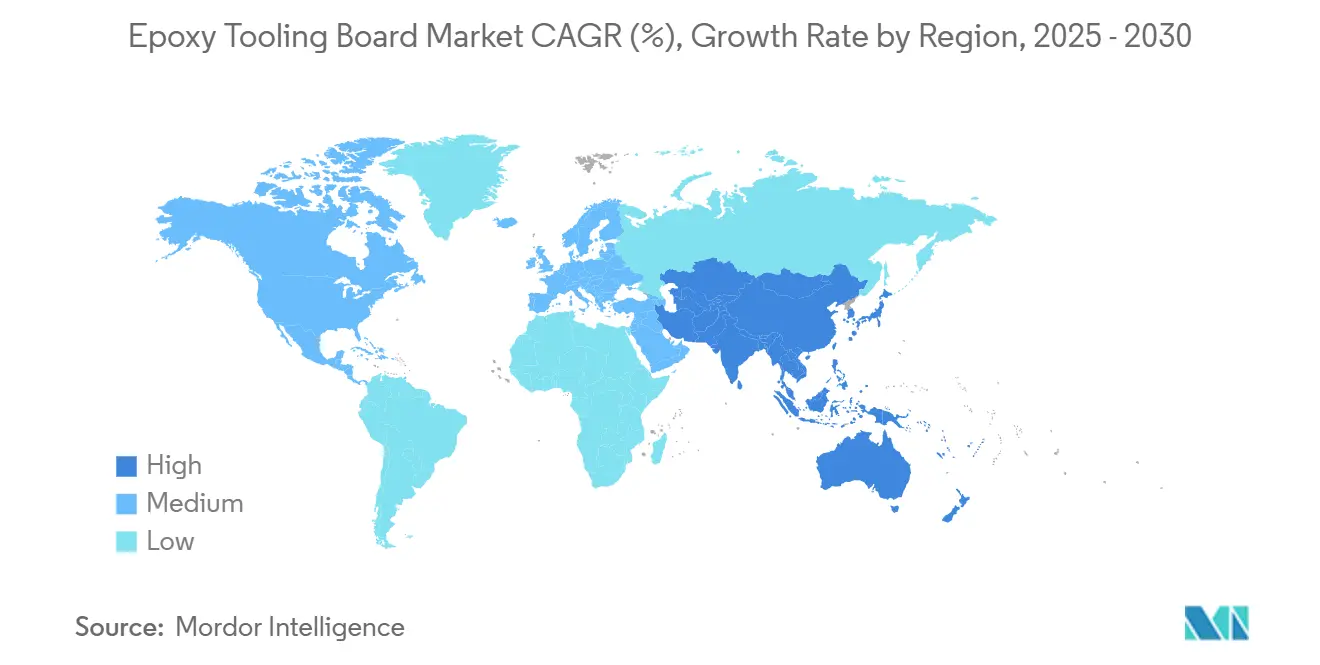

- Nach Geografie hielt Nordamerika 37,78 % des Umsatzes im Jahr 2024, doch der asiatisch-pazifische Raum wird bis 2030 die höchste CAGR von 10,60 % verzeichnen.

Globale Epoxy Tooling Board Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biobasierten Epoxidsystemen in der Luft- und Raumfahrtwerkzeugfertigung | +1.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Rapid Prototyping im chinesischen Automobilsektor | +0.8% | APAC als Kern, Ausstrahlungseffekte auf globale Automobillieferketten | Kurzfristig (≤ 2 Jahre) |

| Steigende Rotorblattlängen treiben großformatige Mastermodelle voran | +0.6% | Global, mit Schwerpunkt auf Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Europäischer Wandel hin zur Verbundwerkstoffherstellung im geschlossenen Formverfahren | +0.4% | Europa primär, mit Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Flugzeugwartung, -reparatur & -überholung in MEA | +0.3% | Naher Osten & Afrika, mit regionalen Lieferkettenvorteilen | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize der US-Regierung für die Fertigung von Windturbinen vor Ort | +0.2% | Vereinigte Staaten, mit indirekten globalen Lieferketteneffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Biobasierte Epoxidsysteme verändern die Wirtschaftlichkeit der Luft- und Raumfahrtwerkzeugfertigung

Pflanzlich gewonnene Epoxidharze reduzieren den Treibhausgasfußabdruck um 20–40 % und ermöglichen gleichzeitig die Kohlefaserrecycling bei Raumtemperatur – eine Fähigkeit, die inzwischen an produktionsmaßstäblichen Flügelhauttoolwerkzeugen validiert wurde[1]David Hart, "Pflanzlich gewonnene Epoxidharze ermöglichen recycelbare Kohlefaserverbundwerkstoffe," Nationales Labor für erneuerbare Energien, nrel.gov. Sicomins GreenPoxy-Serie hat etwa die Hälfte des spezialisierten biobasierten Segments erobert und beweist, dass Harze auf Glycerinbasis die Leistung petrochemischer Produkte ohne Kostennachteile erreichen können. Die von Bioformulierungen erzielte CAGR von 12 % verändert die Beschaffungsrichtlinien führender Flugzeugbauer, die zunehmend Nachweise zur Recyclingfähigkeit am Lebensende neben 180-°C-Betriebsgrenzen fordern. Werkzeuglieferanten, die Lebenszykluseinsparungen dokumentieren, sichern sich den Status als bevorzugte Lieferanten, puffern Margendruck ab und differenzieren sich gegenüber Standardplatten.

Chinesisches Rapid Prototyping in der Automobilindustrie beschleunigt die Werkzeugnachfrage

Automobilhersteller in China verkürzen die Vorlaufzeiten für die Formherstellung von 16 Wochen auf unter einen Monat, indem sie großformatigen additiven Druck mit Epoxy-Board-Finishing kombinieren und die Kosten für EV-Konzeptzyklen um fast 60 % senken. Hybride Werkzeugmethoden kombinieren 3D-gedruckte Skelettformen mit Hochtemperaturplatten für Deckschichten, wobei die Oberflächenqualität erhalten bleibt und gleichzeitig Abfall reduziert wird. Das Modell breitet sich auf globale Tier-1-Lieferanten aus, die transnationale Erstausrüster bedienen, und steigert die internationale Nachfrage nach mitteldichten Sorten, die Bearbeitbarkeit und Wärmebeständigkeit ausbalancieren.

Skalierung von Windturbinenrotorblättern erfordert fortschrittliche Mastermodelle

Rotorblätter der nächsten Generation überschreiten 100 m und erfordern Formen, die eine Mehrzonenheizung ermöglichen, um eine gleichmäßige Harzhärtung zu gewährleisten. Direkt gedruckte Kohlefaserformen des Oak Ridge National Laboratory haben die typischen Kosten für Rotorblatt-Werkzeuge von 1 Million USD auf rund 700.000 USD gesenkt und gleichzeitig die Zyklusgenauigkeit verbessert[2]Brian Post, "Großformatige additive Fertigung für Windrotorblattformen," Oak Ridge National Laboratory, ornl.gov. Diese Wirtschaftlichkeit untermauert das zweistellige Wachstum von Hochdichteplatten, die für Masterplugs verwendet werden, da sie die Maßtreue unter differenzieller thermischer Belastung während langer Aushärtezyklen bewahren.

Europäische Fertigung im geschlossenen Formverfahren gestaltet Fertigungsstandards neu

Pressform- und RTM-Linien in Deutschland, Frankreich und den nordischen Ländern wechseln zu geschlossenen Werkzeugprozessen, um VOC-Emissionen im Vergleich zu offenen Laminierverfahren um über 90 % zu reduzieren. Das regulatorische Umfeld belohnt nun Betreiber, die emissionsarme Werkzeuge einsetzen, und fördert die Nachfrage nach Platten, die bei Drücken über 6 bar Glanz und Ebenheit behalten. Lieferanten von Epoxy Tooling Boards, die sich an den Emissionsnormen EN 16516 ausrichten, gewinnen Marktanteile in Transport- und Konsumgüterprogrammen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Bisphenol-A-Preise beeinflussen die Harzkostenstruktur | -0.5% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingfähigkeit im Vergleich zu thermoplastischen Werkzeugplatten | -0.3% | Europa & Nordamerika, getrieben durch regulatorischen Druck | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bisphenol-A-Preisvolatilität stört die Lieferkettenökonomie

Antidumpingzölle vom April 2024 auf chinesische, indische, südkoreanische, taiwanesische und thailändische Epoxidharze veränderten die globalen BPA-Handelsströme und ließen die Spotpreise in der zweiten Hälfte des Jahres 2024 um bis zu 30 % steigen[3]US-Internationale Handelskommission, "Epoxidharz aus China, Indien, Südkorea, Taiwan und Thailand: Antidumping-Untersuchung," usitc.gov. Formulierer von Werkzeugplatten milderten das Risiko durch Dual-Sourcing-Strategien und beschleunigte Qualifizierung von Epoxidharzen auf Rizinusölbasis. Dennoch erschweren Preisschwankungen langfristige Angebotserstellungen und veranlassen Erstausrüster, indexgebundene Verträge oder Einlagerungsvereinbarungen anzustreben, um Programmbudgets zu stabilisieren.

Recyclingbeschränkungen stellen Nachhaltigkeitsvorgaben in Frage

Die Duroplast-Vernetzung verhinderte historisch gesehen das mechanische Recycling und brachte Epoxidplatten gegenüber thermoplastischen Platten, die erhitzt und umgeformt werden können, in einen Nachteil. Vitrimer-Chemien ermöglichen nun eine Bindungsaustausch-Wiederaufbereitung, doch die industrielle Verbreitung steckt noch in den Kinderschuhen. Europäische Käufer, die mit der Erreichung von Kreislaufwirtschaftszielen für 2030 beauftragt sind, prüfen Entsorgungswege am Lebensende; Lieferanten, die chemische Recycling-Rücknahmeprogramme anbieten, sind besser positioniert, um erweiterten Herstellerverantwortungsregeln zu entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dichte: Hochdichteplatten treiben die Leistungsentwicklung voran

Hochdichtesorten über 1.000 kg/m³ erzielten die schnellste CAGR-Prognose von 7,95 % dank ihrer überlegenen Druckfestigkeit und minimalen Wärmeausdehnungskoeffizient-Drift bei 180-°C-Autoklavbedingungen. Im Jahr 2024 führten mitteldichte Produkte mit 600–800 kg/m³ weiterhin den Umsatz mit einem Anteil von 40,7 % an, was den weit verbreiteten Einsatz in Automobil- und Schifffahrtsprototypen widerspiegelt, bei denen Kostenempfindlichkeit die ultimative Wärmeleistung überwiegt. Gradientendichtestrukturen – dichte Deckschichten über leichteren Kernen – optimieren nun den Materialeinsatz, ohne die Kantenbearbeitbarkeit zu beeinträchtigen, ein Merkmal, das von europäischen Windformenbauern zunehmend gefordert wird.

Verbesserte Füllstofftechnologien und Nano-Siliziumdioxid-Dispersion ermöglichen es Hochdichteplatten, die Bearbeitbarkeit zu erhalten und Werkzeugverschleißprobleme zu vermeiden, die einst bei stark mineralisch gefüllten Platten endemisch waren. Luft- und Raumfahrt-Erstausrüster berichten von Maßabweichungen unter 0,02 mm über 2-m-Spannweiten nach 10 Thermozyklen, einem kritischen Messwert für Rumpfabschnitt-Klebevorrichtungen. Die Kosten sind zwar höher, werden aber durch eine Werkzeuglebensdauer von über 300 Aushärtezyklen ausgeglichen, was die Lebenszykluskosten pro Teil reduziert. Niedrigdichteplatten unter 600 kg/m³ behaupten weiterhin eine Nische in der Musterfertigung für Möbel oder Sportartikel, wo die Gewichtsreduzierung die Handhabung und Montage vereinfacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebstemperaturbewertung: Hochtemperaturanwendungen beschleunigen das Wachstum

Platten mit einer Bewertung von 130–180 °C hielten 46,6 % des Umsatzes im Jahr 2024 dank der Kompatibilität mit Standard-Luft- und Raumfahrt-Prepreg-Aushärtungen. Doch die Gruppe über 180 °C wird jährlich um 9,10 % wachsen, da Flugzeugzellen- und eVTOL-Programme der nächsten Generation bei 190–200 °C aushärten, um den Tg der Matrixharze zu maximieren. Die Epoxy Tooling Board Marktgröße für Hochtemperaturplatten wird bis 2030 voraussichtlich 3,9 Milliarden USD erreichen, was ein größeres Werkzeugvolumen pro Flugzeug widerspiegelt.

Das Erreichen eines Tg von mehr als 190 °C ohne Sprödigkeit erforderte neuartige cycloaliphatische Härter und nanopartikuläre Keramikfüllstoffe, die eine Ausrichtung des thermischen Ausdehnungskoeffizienten mit Kohlefaserverbundteilen gewährleisten. Mehrzonige Infrarotheizhohlräume in Kombination mit verteilten Thermoelementen mildern thermische Gradienten über 8-Meter-Flügelhauttformen und bewahren Oberflächengenauigkeiten innerhalb von ±0,05 mm. Umgekehrt halten Platten unter 130 °C eine stabile Nachfrage für Konzeptfahrzeuge und Gehäuse für Unterhaltungselektronik aufrecht, bei denen Käufer im Epoxy Tooling Board Markt schnelle Bearbeitung gegenüber hoher Wärme priorisieren.

Nach Endverbrauchsbranche: Windenergie stört die traditionelle Dominanz der Luft- und Raumfahrt

Luft- und Raumfahrt & Verteidigung erzielte 33,4 % des Umsatzes im Jahr 2024, doch Windenergieanwendungen beschleunigen sich mit einer CAGR von 10,70 %, da die Rotorblattlängen steigen und regionale Lokalisierungsregeln sich ausbreiten. Offshore-Projekte in den Vereinigten Staaten, dem Vereinigten Königreich und Taiwan erfordern Gondelhauben- und Holmgurtformen, die innerhalb von 20-wöchigen EPC-Fenstern geliefert werden, was Lieferanten begünstigt, die 3-Achsen-CNC-Oberflächenbearbeitung mit additiven Unterstrukturen kombinieren können. Der wachsende Anteil der Windenergie verringert jährliche Mengenschwankungen, die einst ausschließlich mit Flugzeugproduktionszyklen korrelierten, und stabilisiert die Anlagenauslastungsraten für Plattenverarbeiter.

Automobilprogramme, die sich auf Batterieelektrofahrzeug-Gehäuse und Class-A-Außenpaneele konzentrieren, setzen mitteldichte Platten für Niederdruckpressformwerkzeuge ein und unterstützen ein jährliches Mengenwachstum von 4–6 %. Marine-, Eisenbahn- und Industriemaschinensegmente bleiben Nischen, aber profitable Segmente, die außergewöhnliche Korrosions- und Maßstabilität in feuchten Betriebsumgebungen erfordern. Die Epoxy Tooling Board Branche profitiert daher von einer Risikostreuung über mehrere saubere Transportvektoren, was die Anfälligkeit für Schwankungen bei Luftfahrtaufträgen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Direktvertriebs steht vor Händlerwachstum

Direkte Erstausrüsterbeziehungen machten 67,9 % des Umsatzes im Jahr 2024 aus, da komplexe Anwendungen eine enge technische Zusammenarbeit erforderten. Autorisierte Händler werden jedoch voraussichtlich mit einer CAGR von 6,55 % übertreffen und ihre geografische Reichweite in Südostasien, Osteuropa und Lateinamerika ausweiten, wo kleinere Formenbaubetriebe lokale Lagerbestände und prozessberatung auf Abruf schätzen. E-Commerce-Portale, die auf Verbundwerkstoffe spezialisiert sind, bieten inzwischen zugeschnittene Plattenrohlinge mit 72-Stunden-Lieferung an und erweitern den Zugang für Designbüros und akademische Forschungs- und Entwicklungslabore.

Globale Tier-1-Werkzeuglieferanten kombinieren nun webbasierte Auswahlsoftware mit Händlerservicezentren, sodass Ingenieure Durchbiegungs- und Temperaturprofile simulieren können, bevor sie ein Plattenformat kaufen. Diese digitale Bequemlichkeit verkürzt Verkaufszyklen, zwingt aber die Hersteller, breitere SKU-Sortimente zu pflegen, was die Produktionsplanung erschwert. Unterdessen konzentrieren sich Direktvertriebsteams auf anspruchsvolle Programme wie Raumfahrtstrukturen und Hyperschall-Testhardware, was die Premiumpositionierung stärkt und Anwendungsdaten schützt.

Geografische Analyse

Nordamerika behielt 37,8 % des Umsatzes im Jahr 2024, gestützt durch integrierte Luft- und Raumfahrtlieferketten und staatliche Anreize, die die inländische Produktion von Windturbinengehäusen und Rotorblättern belohnen[4]Bundesluftfahrtbehörde, "Fahrplan für die Fertigung fortschrittlicher Verbundwerkstoffe 2025," faa.gov. Verbundwerkstoffcluster in den Vereinigten Staaten in Washington, Kansas und Alabama verankern die Nachfrage nach Hochtemperaturplatten, während der Québec-Korridor in Kanada Wasserkraft nutzt, um die eingebettete Energie in der Werkzeugherstellung zu senken. Fachkräftemangel veranlasst jedoch zu einer stärkeren Abhängigkeit von Automatisierung, was die Nachfrage nach präzise bearbeitbaren Plattenblöcken steigert, die vorquadriert und spannungsarm geliefert werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,60 %, getragen von Chinas EV-Plattformproliferation, Indiens Ambitionen bei Passagierflugzeugkomponenten und Japans Kohlefaserkompetenz. Staatlich geförderte Prototyping-Hubs in Guangzhou, Shanghai und Pune subventionieren Formenbauaufrüstungen, die höherdichte Sorten spezifizieren, und steigern die regionale Preisrealisierung. ASEAN-Länder wie Vietnam und Indonesien ziehen die Verlagerung der Verbundwerkstoffproduktion für Marine und Möbel an, was die Importe mitteldichter Platten steigert und die Expansion von Händlernetzwerken stimuliert.

Europa bleibt technologisch ausgereift, aber ökologisch anspruchsvoll und priorisiert geschlossene Formverfahren, die emissionsarme Platten erfordern, die höheren Konsolidierungsdrücken standhalten können. Deutschlands Automobilgiganten fordern Platten, die auf Ra 0,8 µm für Class-A-Außenpaneele bearbeitet werden, während Dänemarks Offshore-Wind-Erstausrüster Gradientendichteplugs spezifizieren, um die thermische Verzögerung während 10-stündiger Gelierzyklen zu minimieren. Verschärfte Abfallentsorgungsrichtlinien drängen Lieferanten dazu, Rücknahme- und chemische Recyclingpiloten einzuführen, was konforme Sorten für Premiumpreise gegenüber herkömmlichen petrochemischen Platten positioniert.

Wettbewerbslandschaft

Der Epoxy Tooling Board Markt weist eine moderate Fragmentierung auf. RAMPF Tooling Solutions nutzt vertikal integrierte Polyadditionschemie und mehrere Bearbeitungszentren, um Luft- und Raumfahrt- sowie Motorsportkunden aus Deutschland und den Vereinigten Staaten zu bedienen. Trelleborg AB differenziert sich durch Plattentechnologie mit geringem Porenanteil und hoher Druckfestigkeit für Windrotorblatt-Holmgurtformen, unterstützt durch technische Vor-Ort-Audits. Die RenShape-Serie von Huntsman Corporation profitiert von globaler Logistikkapazität und laufender Forschung und Entwicklung zu vitrimer-basierten Epoxidharzen, die Recyclingfähigkeit ohne Kompromisse bei der Werkzeugtemperatur versprechen.

Strategische Allianzen beschleunigen Innovationszyklen. Airtech Advanced Materials Group und Ascent Aerospace unterzeichneten 2024 einen exklusiven Materialliefervertrag, um die Einführung großformatiger additiver Werkzeuge in Rumpfpanelanwendungen zu optimieren. Gurit, traditionell stark in Strukturschaum, verkauft nun kompatible Epoxidplatten mit Glasfaser-Beschichtungssystemen für Windmaster-Plugs und bündelt Materialkits zur Vereinfachung der Beschaffung. Kleinere Spezialisten – Alchemie, Curbell Plastics und OBO Tooling – erschließen regionale Nischen durch Lagerbestand auf Abruf und maßgeschneiderte Bearbeitbarkeitszusätze, oft unter Eigenmarkenvereinbarungen.

Rohstoffunterbrechungen gestalten die Wettbewerbskostenstrukturen um. Unternehmen mit biobasierten Formulierungen, die teilweise vor BPA-Schwankungen geschützt sind, gewinnen langfristige Lieferaufträge bei europäischen Erstausrüstern. Umgekehrt sehen sich Formulierer, die auf importiertes Bisphenol-A angewiesen sind, mit Margenkompression konfrontiert, bis Absicherungsstrategien oder alternative Ausgangsstoffe ausgereift sind. Die Kompatibilität mit digitaler Fertigung, insbesondere die Fähigkeit, das Plattenverhalten in Finite-Elemente-Simulationen zu validieren, entwickelt sich zu einem neuen Angebotsqualifikationskriterium bei Luft- und Raumfahrt-Erstausrüstern. Unternehmen, die in die Integration von Materialdatenbanken mit führenden CAD/CAE-Suiten investieren, erschließen daher höherwertige Programme.

Branchenführer im Epoxy Tooling Board Bereich

Trelleborg AB

RAMPF Tooling Solutions

Huntsman Corporation

Base Group

Curbell Plastics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Norco Composites verdoppelte seine CNC- und Schneidefläche auf 16.000 Quadratfuß und installierte fortschrittliche Fräsmaschinen und Wasserstrahlschneidanlagen, um der steigenden Nachfrage nach präzisionsbearbeiteten Epoxy-Board-Komponenten gerecht zu werden.

- Dezember 2024: Norco fügte einen 6-Achsen-3D-Drucker und eine subtraktive 5-Achsen-Bearbeitungslinie hinzu, die schnelles Prototypen-Werkzeug für Marine-, Luft- und Raumfahrt- sowie Automobilteile ermöglicht und gleichzeitig Abfall durch Near-Net-Shape-Druck reduziert.

- September 2024: Airtech Advanced Materials Group und Ascent Aerospace schlossen eine exklusive Liefervereinbarung für großformatige additive Fertigungswerkzeuge in Luft- und Raumfahrtprogrammen.

- Juli 2024: Lyons Industries setzte einen Massivit 10000-Drucker ein, um die Vorlaufzeiten für Glasfaserformen von 16 Wochen auf 3–4 Wochen für Badezimmerkomponenten zu verkürzen.

Umfang des globalen Epoxy Tooling Board Marktberichts

| Weniger als 600 kg/m³ |

| 600–800 kg/m³ |

| 800–1.000 kg/m³ |

| Mehr als 1.000 kg/m³ |

| Weniger als 130 °C |

| 130–180 °C |

| Mehr als 180 °C |

| Luft- und Raumfahrt & Verteidigung |

| Automobilindustrie |

| Marine |

| Windenergie |

| Eisenbahn |

| Industrieanlagen |

| Sonstige (Medizinprodukte, Konsumgüter usw.) |

| Direktvertrieb (Erstausrüster) |

| Autorisierte Händler |

| Sonstige (Online-Fachhändler, Drittanbieter usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dichte | Weniger als 600 kg/m³ | |

| 600–800 kg/m³ | ||

| 800–1.000 kg/m³ | ||

| Mehr als 1.000 kg/m³ | ||

| Nach Betriebstemperaturbewertung | Weniger als 130 °C | |

| 130–180 °C | ||

| Mehr als 180 °C | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt & Verteidigung | |

| Automobilindustrie | ||

| Marine | ||

| Windenergie | ||

| Eisenbahn | ||

| Industrieanlagen | ||

| Sonstige (Medizinprodukte, Konsumgüter usw.) | ||

| Nach Vertriebskanal | Direktvertrieb (Erstausrüster) | |

| Autorisierte Händler | ||

| Sonstige (Online-Fachhändler, Drittanbieter usw.) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Epoxy Tooling Board Markt derzeit?

Der Markt beläuft sich im Jahr 2025 auf 10,61 Milliarden USD und wird voraussichtlich bis 2030 auf 13,93 Milliarden USD bei einer CAGR von 5,60 % wachsen.

Welche Endverbrauchsbranche wächst am schnellsten?

Windenergieanwendungen verzeichnen das schnellste Wachstum mit einer CAGR von 10,70 %, da die Rotorblattlängen 100 m überschreiten und anspruchsvolle großformatige Formen erfordern.

Warum gewinnen biobasierte Epoxidharze in Werkzeugfertigungsanwendungen an Bedeutung?

Pflanzlich gewonnene Harze reduzieren Treibhausgasemissionen um bis zu 40 % und ermöglichen recycelbare Kohlefaserverbundwerkstoffe, was Luft- und Raumfahrt-Erstausrüstern hilft, Nachhaltigkeitsvorgaben zu erfüllen, ohne 180-°C-Betriebstemperaturen zu opfern.

Wie werden Antidumpingzölle die Lieferketten beeinflussen?

US-Zölle auf asiatische Epoxidharze treiben die Bisphenol-A-Kosten in die Höhe und motivieren Plattenformulierungen, Ausgangsstoffe hin zu biobasierten Alternativen zu diversifizieren, um Preise zu stabilisieren und die Verfügbarkeit zu sichern.

Seite zuletzt aktualisiert am: