ELISpot- und FluoroSpot-Assay-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

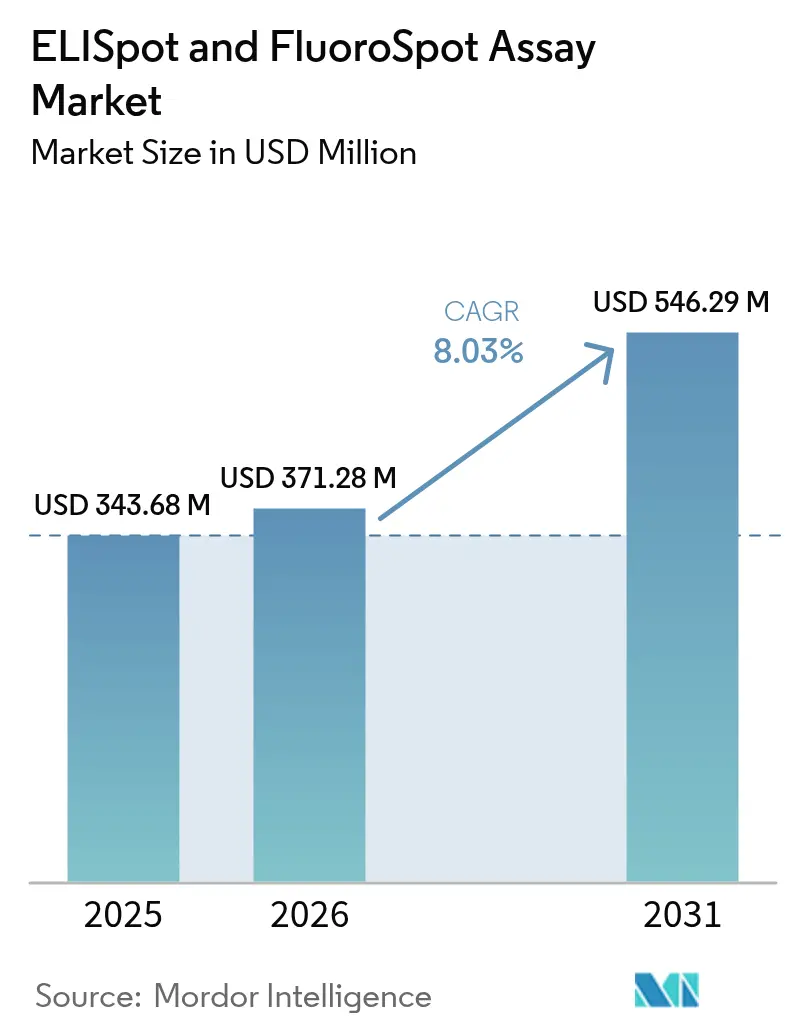

| Marktgröße (2026) | 371.28 Millionen US-Dollar |

| Marktgröße (2031) | 546.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ELISpot- und FluoroSpot-Assay-Marktanalyse von Mordor Intelligence

Die Marktgröße des ELISpot- und FluoroSpot-Assay-Marktes wird voraussichtlich von USD 343,68 Millionen im Jahr 2025 auf USD 371,28 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 USD 546,29 Millionen erreichen. Sich intensivierende Impfstoff-Pipelines nach COVID-19, eine breitere klinische Einführung von T-Zell-Assays für die Zulassung von Biologika und stetige Kostensenkungen bei Hardware mit offener Architektur tragen gemeinsam dazu bei, die Wachstumsdynamik aufrechtzuerhalten. Krankenhauslaboratorien standardisieren funktionale Immunüberwachungspanels, Forschungsorganisationen lagern große Mengen an Assay-Arbeiten an spezialisierte Auftragsforschungsorganisationen aus, und Regulierungsbehörden verankern T-Zell-Funktionalitätsmetriken in Zulassungspaketen für Immuntherapien der nächsten Generation. Parallele Fortschritte bei der automatisierten Bilderfassung, dem auf maschinellem Lernen basierenden Spot-Zählen und Mikrofluidik-Chip-Formaten gestalten Laborabläufe neu und erweitern den globalen Zugang. Die Wettbewerbsdynamik bleibt moderat, wobei etablierte Assay-Marktführer mit neuen Marktteilnehmern konfrontiert sind, die KI-gestützte Analysen und tragbare Geräte anbieten, die den ELISpot- und FluoroSpot-Assay-Markt in Point-of-Care-Umgebungen vordringen lassen.

Wichtigste Erkenntnisse des Berichts

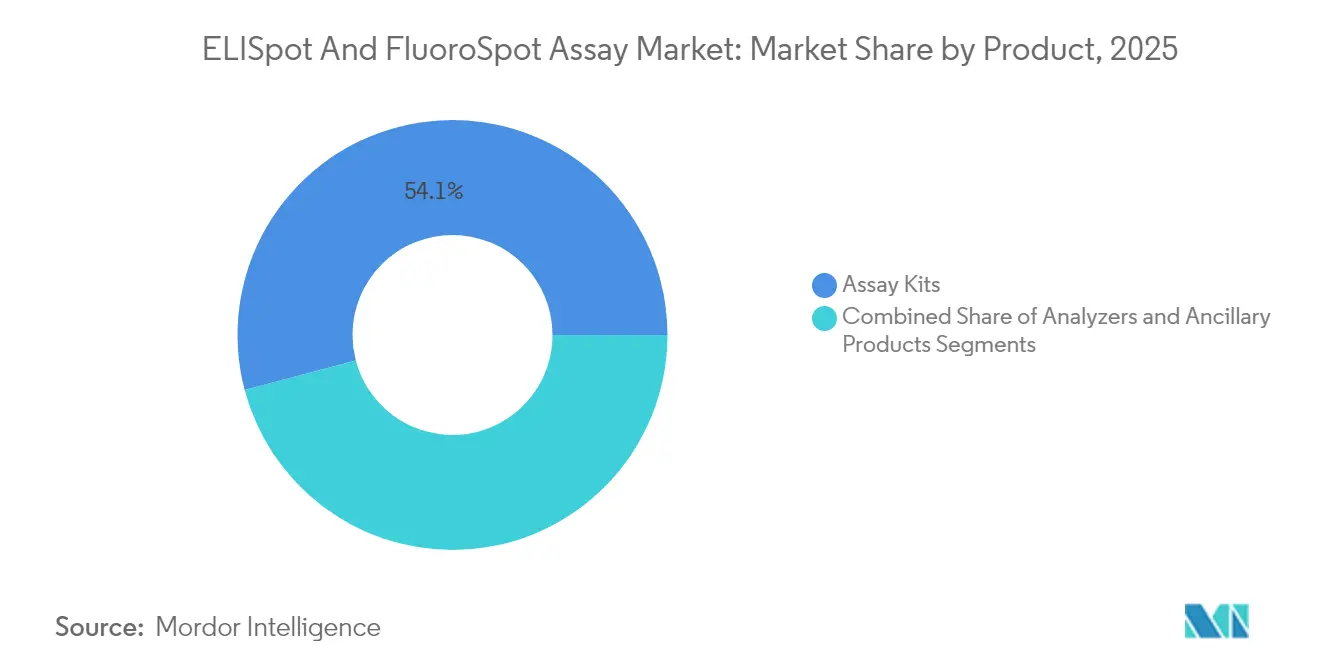

- Nach Produkttyp führten Assay-Kits mit einem Marktanteil von 54,11 % am ELISpot- und FluoroSpot-Assay-Markt im Jahr 2025, während Analysegeräte bis 2031 die schnellste CAGR von 13,89 % verzeichnen sollen.

- Nach Endnutzer erfassten Krankenhäuser und klinische Laboratorien 64,73 % des ELISpot- und FluoroSpot-Assay-Marktes im Jahr 2025; Forschungsinstitute und Auftragsforschungsorganisationen weisen mit einer CAGR von 15,46 % bis 2031 die schnellste Wachstumsprognose auf.

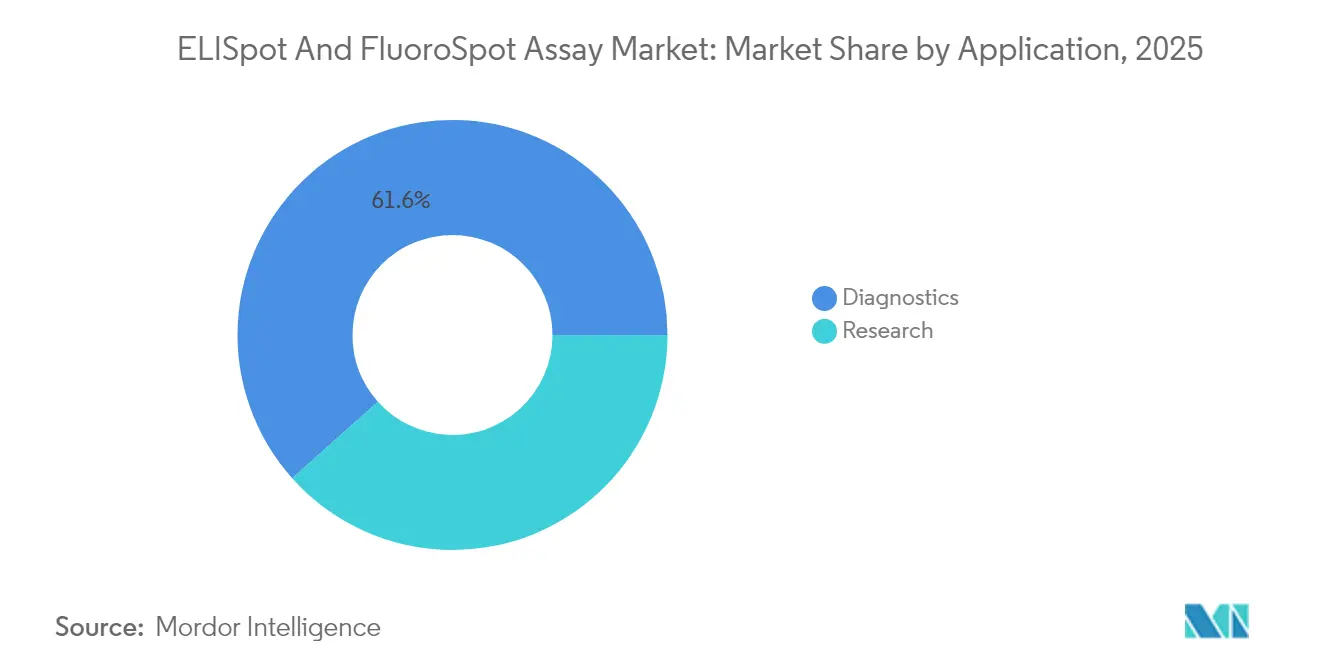

- Nach Anwendung entfiel auf die Diagnostik im Jahr 2025 ein Anteil von 61,61 % der Nachfrage, während der Forschungsbereich bis 2031 eine CAGR von 13,92 % verzeichnen soll.

- Nach Technologie sollen digitale/KI-gestützte Plattformen mit einer CAGR von 16,33 % wachsen und damit das ausgereifte kolorimetrische Segment übertreffen, das im Jahr 2025 einen Umsatzanteil von 39,78 % behielt.

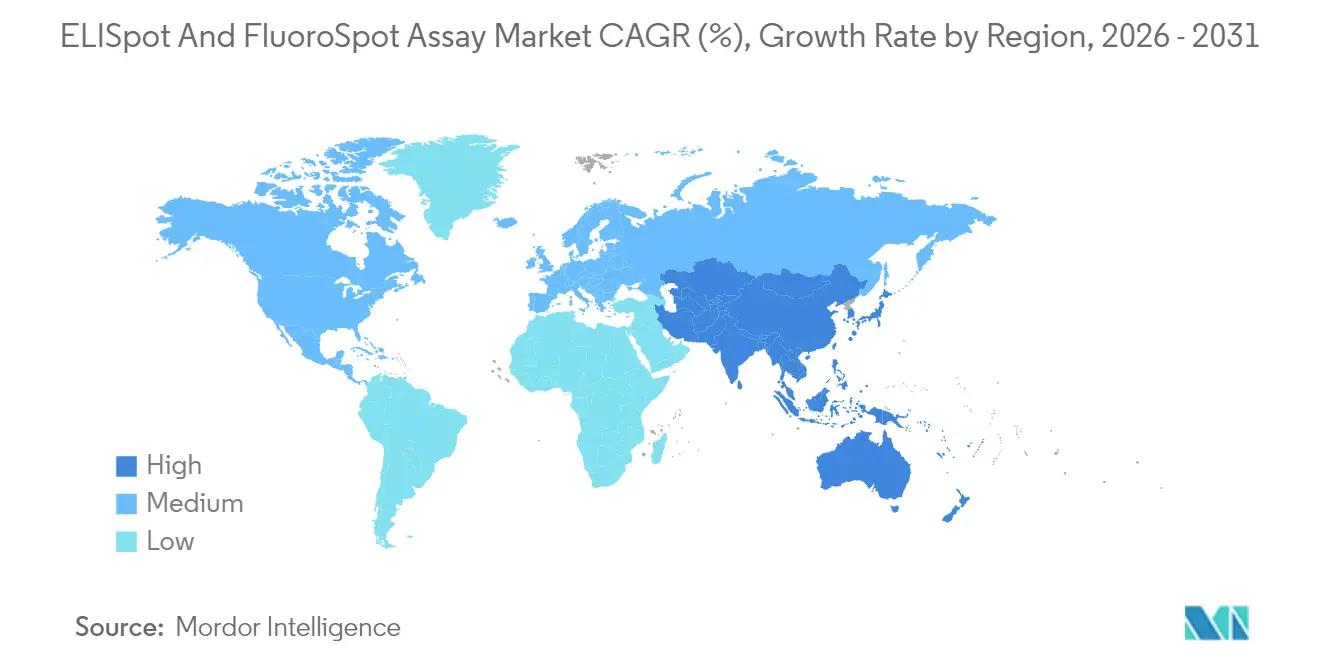

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,22 %; Asien-Pazifik ist auf dem Weg, bis 2031 eine CAGR von 13,34 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum ELISpot- und FluoroSpot-Assay-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer und Infektionskrankheiten | +1.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Ausweitung der Impfstoff-Pipeline nach COVID-19 | +2.1% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Durchbrüche bei Multiplex-FluoroSpot- Lesegeräten | +1.4% | Nordamerika und EU, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für funktionale T-Zell-Assays in der Qualitätskontrolle der Zelltherapie | +1.6% | Nordamerika und EU, mit regulatorischer Harmonisierung, die sich global ausbreitet | Langfristig (≥ 4 Jahre) |

| Kostensenkung durch quelloffene, 3D-gedruckte ELISpot-Hardware | +0.9% | Global, mit höchster Auswirkung in ressourcenbeschränkten Umgebungen | Langfristig (≥ 4 Jahre) |

| Mikrofluidischer Elispot-auf-Chip zur Ermöglichung von Point-of-Care-Immunüberwachung | +1.2% | Global, mit frühen Gewinnen in Nordamerika, EU und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer und Infektionskrankheiten

Steigende Fallzahlen bei Tuberkulose, HIV, viraler Hepatitis und Krebs treiben die Nachfrage nach präziser zellulärer Immunüberwachung an. Der T-SPOT.TB-Test weist nun eine Sensitivität von 99 % und eine Spezifität von 94 % auf, übertrifft traditionelle Methoden und festigt die ELISpot-Technologie als Frontliniendiagnostikum. Die FDA-Zulassung automatisierter T-SPOT-kompatibler Flüssigkeitshandhabungs-Workstations im Jahr 2025 bestätigt die klinische Anwendung weiter. Onkologiezentren setzen routinemäßig Interferon-γ- und IL-2-ELISpot-Panels ein, um neoantigenspezifische Reaktionen zu verfolgen, die die Dosierung von Checkpoint-Inhibitoren steuern. WHO-Empfehlungen, die einen breiteren Zugang zu qualitativ hochwertiger Diagnostik in Hochlastregionen fordern, stehen im Einklang mit der Expansion des ELISpot- und FluoroSpot-Assay-Marktes, da funktionale Assays niedrigfrequente T-Zellen erkennen, die serologische Tests übersehen. Da die Prävalenz nicht übertragbarer Krankheiten neben Infektionsbedrohungen zunimmt, dürfte die breite klinische Einführung standardisierter ELISpot-Arbeitsabläufe eine dauerhafte Wachstumssäule bleiben.

Schnelle Ausweitung der Impfstoff-Pipeline nach COVID-19

Impfstoffentwickler verlagern ihren Fokus von antikörperzentrierten Endpunkten hin zur zellulären Immunität. Von BARDA geförderte Phase-2b-Designs für COVID-19-Impfstoffe der nächsten Generation integrieren explizit T-Zell-Assays, um einen breiteren und länger anhaltenden Schutz nachzuweisen. Dieselbe Anforderung findet sich nun auch in saisonalen Influenza-Programmen, die versuchen, stammspezifische Einschränkungen zu überwinden. Das Zentrum für die Bewertung und Erforschung von Biologika meldete 17 im Jahr 2024 erteilte Biologika-Lizenzen, die funktionale Immunologiedaten erforderten, und festigte damit die Assay-Nutzung in regulatorischen Dossiers. Im Gegenzug skalieren Auftragsforschungsorganisationen und interne Laboratorien den ELISpot- und FluoroSpot-Assay-Markt durch die Installation von Multiplex-Lesegeräten, die die kreuzreaktive Immunität über Variantenlinien hinweg quantifizieren. Die universelle Impfstoffforschung, die auf konservierte Epitope abzielt, stärkt weiter den Bedarf, polyfunktionale T-Zell-Ausgaben zu erfassen, die kolorimetrische ELISA nicht aufdecken kann.

Technologische Durchbrüche bei Multiplex-FluoroSpot-Lesegeräten

Erschwingliche hochauflösende Fluoreszenzoptik und eingebettete KI ermöglichen nun die gleichzeitige Messung mehrerer Zytokine, die von einzelnen T-Zellen freigesetzt werden. Quelloffene Mikroskope mit einem Preis unter USD 15.000 erreichen eine Bildqualität, die mit kommerziellen Geräten vergleichbar ist, die einst USD 100.000 kosteten, und treiben die Demokratisierung der Technologie voran[1]eLife, "Ein quelloffenes, hochauflösendes, automatisiertes Fluoreszenzmikroskop," elifesciences.org. Algorithmen des maschinellen Lernens eliminieren Bedienerfehler durch Automatisierung der Spot-Erkennung und -Klassifizierung und liefern eine interlaboratorische Übereinstimmung, die mit der von Expertenpathologinnen und -pathologen vergleichbar ist. Multiplex-FluoroSpot-Lesegeräte, die vier oder mehr Fluoreszenzfilter kombinieren, liefern umfassende Daten zur Polyfunktionalität, einem kritischen Biomarker für die Impfstoffwirksamkeit und die CAR-T-Potenz. Diese Innovationen erweitern den ELISpot- und FluoroSpot-Assay-Markt über Forschungsinstitute hinaus in den klinischen Mainstream und fördern standardisierte Durchsatzlösungen in Laboratorien mittlerer Kapazität.

Regulatorischer Druck für funktionale T-Zell-Assays in der Qualitätskontrolle der Zelltherapie

Der langfristige Erfolg von CAR-T und anderen adoptiven Zelltherapien hängt von zuverlässigen Potenzassays ab, die in GMP-Arbeitsabläufe eingebettet sind. Eine im Jahr 2025 veröffentlichte FDA-Leitlinie schreibt validierte funktionale Messwerte vor, um die Chargenkonsistenz für lebende Zellprodukte zu bestätigen. ELISpot-Protokolle werden zu kritischen Qualitätsattributen, da sie die antigenspezifische Zytokinsekretion messen, die direkt mit der therapeutischen Wirksamkeit verknüpft ist. Vorlagen des Internationalen Forums der Regulierungsbehörden für Medizinprodukte harmonisieren den Einreichungsinhalt und ermöglichen multiregionale Zulassungen, die auf demselben ELISpot-Datenpaket basieren[2]IMDRF, "Inhaltsverzeichnis für regulatorische Einreichungen von Nicht-In-vitro-Diagnostikgeräten," imdrf.org. Da die Kapazität der Zelltherapie von Nordamerika und Europa auf Asien-Pazifik ausgeweitet wird, wird die Nachfrage nach schlüsselfertigen, CFR-Teil-11-konformen ELISpot-Systemen voraussichtlich eine robuste Auftragspipeline für Gerätehersteller und Kit-Lieferanten aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Hochparameter-Durchflusszytometrie- und CyTOF-Plattformen | -1.3% | Nordamerika und EU, mit aufkommenden Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für automatisierte Analysegeräte und Bildanalysesoftware | -0.9% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenanalyse und Mangel an bioinformatischen Fachkenntnissen | -0.7% | Global, mit besonderen Herausforderungen in ressourcenbeschränkten Umgebungen | Langfristig (≥ 4 Jahre) |

| Interlaboratorische Variabilität aufgrund schwacher Assay-Standardisierung | -0.8% | Global, mit regulatorischem Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Hochparameter-Durchflusszytometrie- und CyTOF-Plattformen

Vollspektrum-Zytometrie mit 45 Farben und Massenzytometrie können komplexe Immunlandschaften auf Einzelzellauflösung abgrenzen und positionieren diese Plattformen als glaubwürdige Substitute, wo tiefes Phänotypisieren funktionale Messwerte überwiegt. Studien, die 33-Marker-CyTOF- und spektrale Durchflusspanels vergleichen, zeigen eine hohe Übereinstimmung bei der Quantifizierung von Immunsubpopulationen in klinischen Proben. Laboratorien, die bereits Zytometer besitzen, können auf Ultrahochparameter-Konfigurationen aufrüsten, anstatt separate ELISpot-Lesegeräte zu kaufen, was die inkrementelle Geräteanfrage dämpft. Während ELISpot einen Vorteil bei der Erkennung niedrigfrequenter funktionaler Reaktionen behält, dürfte die technologische Überschneidung die Beschaffungsüberlegungen in großen Referenzzentren intensivieren.

Hohe Kapitalkosten für automatisierte Analysegeräte und Bildanalysesoftware

Kommerzielle Fluoreszenzlesegeräte werden typischerweise zwischen USD 150.000 und USD 300.000 angeboten und erfordern proprietäre Algorithmen, die weitere USD 100.000 an Softwaregebühren hinzufügen können. Vollautomatisierungsplattformen übersteigen USD 500.000, wenn robotergestützte Flüssigkeitshandhabungsgeräte und Inkubatoren einbezogen werden. Obwohl Open-Hardware-Designs entstehen, kämpfen viele kleine Laboratorien mit Rentabilitätsberechnungen, insbesondere in Schwellenländern. Umsatzbeteiligungsmodelle für Leasing entstehen, doch hohe Vorabausgaben bleiben ein Gegenwind, der die Einführung selbst in Märkten verlangsamt, in denen der klinische Bedarf offensichtlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialgetriebene Dominanz mit Analysegerätebeschleunigung

Mit einem Umsatz von USD 185,97 Millionen im Jahr 2025 erwirtschafteten Assay-Kits mehr als die Hälfte der Gesamtausgaben, was den wiederkehrenden Bedarf an zytokinbeschichteten Wells und Detektionsantikörpern widerspiegelt. Laboratorien bestellen diese Verbrauchsmaterialien für jeden Lauf nach und sorgen so für stetige Nachschubströme. Die Nachfrage nach Analysegeräten, obwohl sie eine kleinere Basis bildet, soll die Kits mit einer CAGR von 13,89 % übertreffen, da Automatisierung und KI-Analysen in Hochdurchsatzumgebungen zur Routine werden. Tragbare FluoroSpot-Lesegeräte für Tuberkulose-Screening-Programme in Gemeinschaftskliniken fügen inkrementelles Volumen hinzu. Die Marktgröße des ELISpot- und FluoroSpot-Assay-Marktes für Analysegeräte könnte bis 2031 unter dem aktuellen Ersatzzyklus USD 151,3 Millionen übersteigen und einen fruchtbaren Nachmarkt für Bildanalyse-Upgrades und Serviceverträge schaffen. Hilfsmittelartikel – Membranplatten, Kalibrierungsstandards und Lizenzen für maschinelles Lernen – ergänzen den Kernkit-Verkauf, wobei KI-Softwarepakete Premium-Margenopportunitäten für Anbieter bieten.

Die Führungsposition der Assay-Kits beruht auf einem robusten Katalog, der von Einzelzytokin-IFN-γ-Kits bis hin zu Multiplex-IL-2/Granzym-B-Bündeln reicht, die für die Onkologieforschung unerlässlich sind. SARS-CoV-2-ELISpot-Kits aus der Pandemiezeit verzeichnen weiterhin Nachbestellungsvolumen für die Bewertung von Auffrischungsimpfungen, obwohl das Wachstum nachlässt, da breitere Anwendungsfälle wie Tuberkulose- und CMV-Überwachung Marktanteile gewinnen. Hersteller experimentieren mit universellen Plattenchemien, die die Kosten pro Test um fast 15 % senken und die globale Durchdringung weiter ausbauen. Die wachsende Beliebtheit quelloffener 3D-gedruckter Plattenhalter unterstreicht eine Verlagerung hin zu kostenempfindlichen Lösungen in Entwicklungsländern und stärkt die anhaltende Vorrangstellung der Verbrauchsmaterialien im ELISpot- und FluoroSpot-Assay-Markt.

Nach Endnutzer: Klinische Überlegenheit neben dem Aufschwung der Auftragsforschungsorganisationen

Krankenhäuser und klinische Laboratorien verarbeiteten im Jahr 2025 den Großteil der routinemäßigen ELISpot-Panels für Tuberkulose, Transplantation und primäre Immundefizienz und erfassten rund USD 222,46 Millionen an Kit- und Serviceausgaben. Die regulatorische Anerkennung automatisierter TB-Arbeitsabläufe fördert die Teststandardisierung und den Durchsatz, sodass diese Standorte ihre Führungsposition behalten können. Dennoch sind Forschungsinstitute und Auftragsforschungsorganisationen auf dem Weg zu einer CAGR von 15,46 %, begünstigt durch ausgelagerte Impfstoff- und Immuntherapieprogramme, die hochvolumige, schnell umsetzbare zelluläre Assays erfordern. Vertragsorganisationen bündeln ELISpot mit Durchflusszytometrie und Zytokin-Multiplexing und bieten integrierte Immunüberwachungspakete an, die für biopharmazeutische Auftraggeber attraktiv sind.

Biopharmazeutische Unternehmen und Impfstoffhersteller verlassen sich auf interne Potenzprüfungen, um regulatorische Zeitpläne einzuhalten, was eine stetige Wachstumsnische im mittleren einstelligen Bereich darstellt. Akademische Zentren erweitern die Marktbreite durch die Verfolgung grundlegender T-Zell-Biologie, wobei häufig fortgeschrittene FluoroSpot-Konfigurationen erprobt werden, die später in die klinische Anwendung übergehen. Da personalisierte Medizinstudien zunehmen, werden Auftragsforschungsorganisationen voraussichtlich einen größeren Anteil der Marktgröße des ELISpot- und FluoroSpot-Assay-Marktes übernehmen, da ihre globalen Labnetzwerke geografisch diverse Probanden einschreiben und harmonisierte Datensätze für regulatorische Dossiers liefern können.

Nach Anwendung: Diagnostik hält die Mehrheit, während die Forschung beschleunigt

Die diagnostische Nutzung von ELISpot dominiert weiterhin auf der Grundlage von Tuberkulose-Screening-Programmen, bei denen Sensitivitäts- und Spezifitätsbenchmarks den Tuberkulin-Hauttest übertreffen. Das wachsende Interesse an Transplantationsimmunologie, Autoimmunitätspanels und der Überwachung latenter Virusinfektionen sichert anhaltende Diagnoseeinnahmen. Inzwischen steigen Forschungsanwendungen rasch an, da Impfstoff-, Onkologie- und Gentherapie-Auftraggeber ELISpot einsetzen, um antigenspezifische T-Zellen in frühen Studienphasen zu überwachen. Der Marktanteil des ELISpot- und FluoroSpot-Assay-Marktes für die Forschung könnte bis zum Ende des Jahrzehnts 40 % überschreiten, wenn die aktuellen Finanzierungstrends anhalten. Impfstoffentwickler bevorzugen insbesondere Multiplex-FluoroSpot-Ansätze, um kreuzvariantenspezifische T-Zell-Immunität nachzuweisen und Kandidaten in überfüllten Feldern zu differenzieren.

Krebszentren nutzen Neoantigen-ELISpot-Assays, um Patienten für Checkpoint-Blockade oder dendritische Zellimpfstoffe zu stratifizieren. Bei der Freigabeprüfung von Zelltherapien erwarten Regulierungsbehörden nun Zytokinsekretiondaten zur Überprüfung der Produktpotenz, wodurch forschungsartige Assays in die kommerzielle Herstellung eingebettet werden. Diese Konvergenz klinischer und investigativer Arbeitsabläufe verwischt traditionelle Anwendungsgrenzen und stärkt die Relevanz von ELISpot im gesamten Arzneimittelentwicklungskontinuum.

Nach Technologie: Kolorimetrische Stabilität versus digitale Disruption

Kolorimetrischer ELISpot bleibt aufgrund jahrzehntelanger Validierung, unkomplizierter Reagenzienhandhabung und geringer Gerätekosten allgegenwärtig. Dennoch gibt sein Anteil allmählich an FluoroSpot und KI-gestützte digitale Erkennung ab, die beide gleichzeitige Messwerte mehrerer Zytokine und eine objektive Quantifizierung ermöglichen. Digitale Plattformen, die faltungsbasierte neuronale Netze einbeziehen, liefern reproduzierbare Zählungen über Standorte hinweg und adressieren das langjährige interlaboratorische Variabilitätshemmnis für eine breitere Einführung. Die Marktgröße des ELISpot- und FluoroSpot-Assay-Marktes, die an digitale/KI-Formate gebunden ist, soll mit einer CAGR von 16,33 % wachsen und bis 2031 geschätzte USD 177,9 Millionen erreichen, unterstützt durch cloudbasierte Analysen, die zu hybriden Arbeitsmodellen passen, die in Auftragsforschungsorganisationen und akademischen Konsortien üblich sind.

Mikrofluidische ELISpot-auf-Chip-Prototypen reduzieren das Probenvolumen und die Verarbeitungszeit und öffnen Türen zur patientennahen Immunüberwachung in Onkologiekliniken und der Feldepidemologie. Obwohl noch in den Anfängen, könnten diese Geräte die Kosten pro Test um bis zu 40 % senken, sobald die Volumenproduktion skaliert, was die Technologiepräferenzen in Schwellenländern potenziell neu gestalten könnte.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatz von USD 131,35 Millionen, was 38,22 % des globalen Umsatzes entspricht, und profitiert von fortgeschrittenen biopharmazeutischen Clustern, starker Erstattung und FDA-Leitlinien, die ELISpot in Impfstoff- und Zelltherapie-Einreichungen verankern. Große Referenzlaboratorien führen hochvolumige Tuberkulose- und CMV-Panels durch, und Forschungskrankenhäuser integrieren Multiplex-FluoroSpot in Immuno-Onkologie-Programme. Kanada trägt durch öffentliche Gesundheitsdiagnostik und einen wachsenden Fertigungsstandort für Zelltherapien zu einem stetigen Wachstum bei und stärkt die regionale Führungsposition.

Europa folgt mit fest verwurzelten pharmazeutischen Forschungs- und Entwicklungsökosystemen und Rahmenbedingungen der Europäischen Arzneimittel-Agentur, die die funktionale Immunüberwachung unterstützen. Deutschland, das Vereinigte Königreich und die nordischen Länder weisen hohe Analysegeräteinstallationen auf, während grenzüberschreitende akademische Konsortien die Nachfrage nach KI-gestützten digitalen Lesegeräten ankurbeln. Die Einführung stützt sich auch auf Finanzierungslinien der Europäischen Union, die translationale Immunologie und personalisierte Medizinprojekte unterstützen, die standardisierte zelluläre Assays erfordern. Die im ELISpot- und FluoroSpot-Assay-Markt erfasste Marktgröße in Europa soll mit einer mittleren einstelligen CAGR wachsen, unterstützt durch regulatorische Harmonisierung, die den Validierungsaufwand in den Mitgliedstaaten senkt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,34 %, unterstützt durch die Ausweitung der Impfstoffherstellung in China, robuste Biotechnologieinvestitionen in Südkorea und Japan sowie aufkommende Auftragsforschungscluster in Indien. Staatliche Programme zur Tuberkulosebekämpfung generieren Massenkit-Bestellungen, während steigende CAR-T-klinische Studien einen hochwertigen Analysegeräte- und Softwaremarkt eröffnen. Öffentlich-private Partnerschaften errichten Referenzlaboratorien, die mit Multiplex-FluoroSpot-Systemen ausgestattet sind, und beschleunigen die Technologiediffusion. Südostasiatische Nationen nutzen mikrofluidische ELISpot-auf-Chip-Piloten, um Point-of-Care-Diagnostik in abgelegenen Gebieten bereitzustellen, was den Appetit der Region auf kosteneffiziente Innovation unterstreicht. Insgesamt könnte Asien-Pazifik bis 2031 fast ein Drittel des inkrementellen globalen Umsatzes auf sich vereinen und die geografische Hierarchie im ELISpot- und FluoroSpot-Assay-Markt neu gestalten.

Wettbewerbslandschaft

Der ELISpot- und FluoroSpot-Assay-Markt bleibt mäßig fragmentiert: Die fünf größten Anbieter halten zusammen einen bedeutenden Umsatzanteil, was sinnvollen Raum für Nischeninnovatoren lässt. Oxford Immunotec, Cellular Technology Limited und Becton Dickinson verankern Portfolios, die Kits, Analysegeräte und proprietäre Software abdecken, und nutzen etablierte Distribution und regulatorische Expertise. Thermo Fisher Scientific erweiterte seinen Immunoassay-Fußabdruck durch die Übernahme von Olink für USD 3,1 Milliarden, was die Konvergenz zwischen Proteomik und zellulärer Immunüberwachung signalisiert[3]Thermo Fisher Scientific Investor Relations, "Thermo Fisher Scientific schließt Übernahme von Olink ab," thermofisher.com. BD arbeitete mit Quest Diagnostics zusammen, um durchflusszytometriebasierte Begleitdiagnostika zu entwickeln, die ELISpot-Datenströme integrieren, was eine Verlagerung hin zu multimodalen Testökosystemen widerspiegelt.

Aufstrebende Akteure verfolgen KI-zuerst-Plattformen, die Cloud-Analysen, Fernkalibrierung und Pay-per-Sample-Preisgestaltung bündeln, die auf Auftragsforschungsorganisationen und dezentralisierte Studien ausgerichtet sind. Open-Hardware-Kollektive veröffentlichen validierte 3D-Druckdateien für Plattenlesegeräte, unterbieten Marktführer in preissensiblen Märkten und fördern dennoch Serviceeinnahmen rund um Schulung und Kalibrierung. Der Wettbewerbsfokus verlagert sich hin zu End-to-End-Immunüberwachungssuiten, die Probenvorbereitungsrobotik, Multiplex-FluoroSpot und KI-Bewertung unter einer einzigen Softwarelizenz vereinen, sodass Laboratorien die Handarbeit um bis zu 40 % reduzieren können. Anbieter umwerben auch Zelltherapieentwickler mit CFR-Teil-11-konformen Prüfpfaden und Rückverfolgbarkeitsmodulen, die die Anforderungen der Regulierungsbehörden an elektronische Aufzeichnungen erfüllen, und vertiefen die Bindung bei GMP-Nutzern.

Die Differenzierung der etablierten Unternehmen hängt zunehmend von der Breite des Assay-Menüs und der Validierung unter realen Bedingungen ab, nicht nur von Hardwarespezifikationen. Um Marktanteile zu verteidigen, investieren führende Unternehmen in kollaborative klinische Studien, die ELISpot-Metriken mit Patientenergebnissen verknüpfen und so Datenexklusivität in einen kommerziellen Burggraben verwandeln. Mittelständische Unternehmen füllen Weißraum-Opportunitäten bei tragbaren Systemen für Ausbruchsregionen, während serviceorientierte Spezialisten Algorithmus-Upgrades durch Abonnementmodelle monetarisieren, die wiederkehrende Umsatzschichten über installierten Basen hinzufügen.

Marktführer der ELISpot- und FluoroSpot-Assay-Branche

Becton, Dickinson and Company

U-CyTech biosciences

Cellular Technologies Limited (CTL)

Mabtech AB

Abcam plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Revvitys Auto-Pure-2400-Flüssigkeitshandhabungsplattform erhielt die FDA-Zulassung für die T-SPOT.TB-Automatisierung, was den Durchsatz auf 24 Proben in weniger als 3,5 Stunden steigert und die präanalytische Variabilität reduziert.

- Dezember 2024: Virax Biolabs unterzeichnete einen Vertriebspakt mit Tebubio für sein ImmuneSelect-Portfolio in der Europäischen Union, Norwegen und der Schweiz und erweiterte damit die Reichweite in Forschungslaboratorien.

Globaler Berichtsumfang des ELISpot- und FluoroSpot-Assay-Marktes

Gemäß dem Umfang des Berichts werden FluoroSpot und ELISpot häufig mit fluorophormarkierten Detektionsreagenzien für die realistische Analyse des Immunsystems auf Einzelzellebene eingesetzt. Der FluoroSpot-Assay integriert die Sensitivität von ELISpot mit der Fähigkeit, die Multianalyt-Sekretion gleichzeitig zu analysieren, und ermöglicht so Zellpopulationsstudien mit unterschiedlichen operativen Eigenschaften.

Der ELISpot- und FluoroSpot-Assay-Markt ist segmentiert nach Produkt (Analysegeräte, Assay-Kits und Hilfsmittelprodukte), Anwendung (Forschung (Impfstoffentwicklung, klinische Studien und Krebsforschung) und Diagnostik (Infektionskrankheiten und Transplantationen)), Endnutzer (Krankenhäuser und klinische Laboratorien, biopharmazeutische Unternehmen und Forschungsinstitute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Analysegeräte | Automatisierte Plattenlesegeräte |

| Tragbare FluoroSpot-Lesegeräte | |

| Assay-Kits | Zytokinspezifische ELISpot-Kits |

| Multiplex-FluoroSpot-Kits | |

| SARS-CoV-2-T-Zell-Kits | |

| Hilfsmittelprodukte | Membranplatten und Reagenzien |

| Bildanalysesoftware |

| Krankenhäuser und klinische Laboratorien |

| Biopharmazeutische Unternehmen und Impfstoffhersteller |

| Forschungsinstitute und Auftragsforschungsorganisationen |

| Forschung | Impfstoffentwicklung |

| Immunüberwachung in klinischen Studien | |

| Krebsimmuntherapieforschung | |

| Freigabeprüfung für Zell- und Gentherapien | |

| Diagnostik | Diagnostik von Infektionskrankheiten |

| Transplantationsimmunologie | |

| Autoimmunerkrankungspanels | |

| Tuberkulosediagnostik |

| Kolorimetrischer ELISpot |

| FluoroSpot |

| Digitaler/KI-gestützter ELISpot |

| Mikrofluidischer ELISpot-auf-Chip |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Analysegeräte | Automatisierte Plattenlesegeräte |

| Tragbare FluoroSpot-Lesegeräte | ||

| Assay-Kits | Zytokinspezifische ELISpot-Kits | |

| Multiplex-FluoroSpot-Kits | ||

| SARS-CoV-2-T-Zell-Kits | ||

| Hilfsmittelprodukte | Membranplatten und Reagenzien | |

| Bildanalysesoftware | ||

| Nach Endnutzer | Krankenhäuser und klinische Laboratorien | |

| Biopharmazeutische Unternehmen und Impfstoffhersteller | ||

| Forschungsinstitute und Auftragsforschungsorganisationen | ||

| Nach Anwendung | Forschung | Impfstoffentwicklung |

| Immunüberwachung in klinischen Studien | ||

| Krebsimmuntherapieforschung | ||

| Freigabeprüfung für Zell- und Gentherapien | ||

| Diagnostik | Diagnostik von Infektionskrankheiten | |

| Transplantationsimmunologie | ||

| Autoimmunerkrankungspanels | ||

| Tuberkulosediagnostik | ||

| Nach Technologie | Kolorimetrischer ELISpot | |

| FluoroSpot | ||

| Digitaler/KI-gestützter ELISpot | ||

| Mikrofluidischer ELISpot-auf-Chip | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im ELISpot- und FluoroSpot-Assay-Markt an?

Breitere Impfstoff-Pipelines, obligatorische funktionale Assays in Zelltherapievorschriften und KI-gestützte Multiplex-FluoroSpot-Technologie unterstützen gemeinsam die prognostizierte CAGR von 8,03 % bis 2031.

Welches Produktsegment erzielt heute den größten Umsatz?

Assay-Kits führen mit einem Umsatzanteil von 54,11 %, da Laboratorien für jeden Testlauf frische Verbrauchsmaterialien kaufen müssen.

Warum wachsen Forschungsinstitute und Auftragsforschungsorganisationen schneller als Krankenhäuser?

Biopharmazeutische Auftraggeber lagern Immunüberwachungsaufgaben an Auftragsforschungsorganisationen aus, und Forschungsinstitute benötigen hochdurchsatzfähige ELISpot-Panels für Impfstoff- und Immuntherapiestudien, was dieses Segment mit einer CAGR von 15,46 % antreibt.

Wie wird Asien-Pazifik die zukünftigen Umsätze beeinflussen?

Die CAGR von 13,34 % in Asien-Pazifik resultiert aus der Ausweitung der Impfstoffherstellung, staatlichen TB-Programmen und steigenden Zelltherapiestudien, was die Region in die Lage versetzt, einen beträchtlichen Anteil des inkrementellen globalen Umsatzes zu erfassen.

Bedrohen Hochparameter-Zytometrieplattformen die ELISpot-Nachfrage?

Ja, Durchflusszytometrie- und CyTOF-Systeme mit mehr als 30 Markern können neue Analysegerätekäufe ausgleichen, aber ELISpot behält die Überlegenheit bei der funktionalen Erkennung niedrigfrequenter T-Zellen.

Seite zuletzt aktualisiert am: