Marktgröße und Marktanteil für elektrische Sicherungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

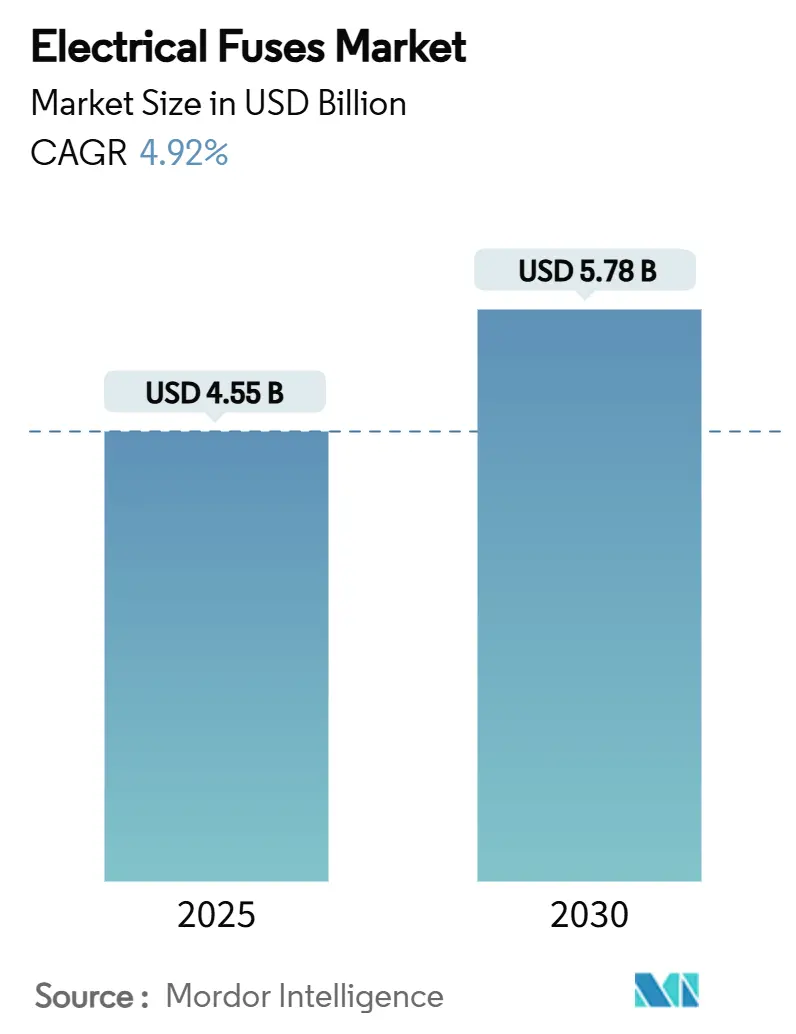

| Marktgröße (2025) | 4.55 Milliarden US-Dollar |

| Marktgröße (2030) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.92% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

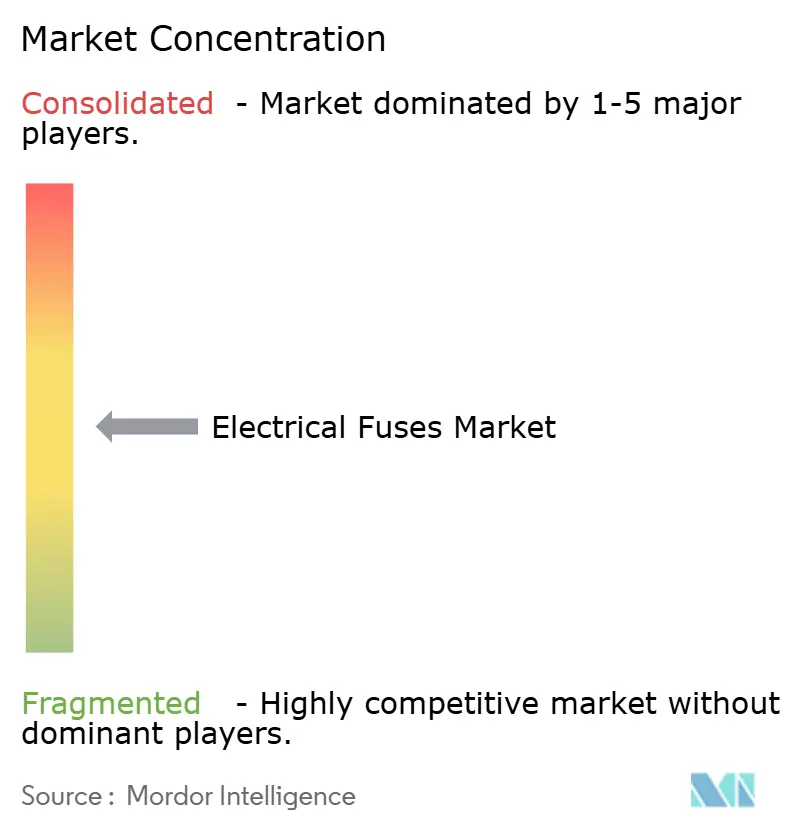

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Sicherungen von Mordor Intelligence

Die Marktgröße für elektrische Sicherungen wird im Jahr 2025 auf 4,55 Milliarden USD geschätzt und soll bis 2030 auf 5,78 Milliarden USD anwachsen, was einer CAGR von 4,92 % entspricht und einen gesunden langfristigen Schwung für Schaltkreisschutzprodukte unterstreicht. Der Wandel vom herkömmlichen Einmalschutz hin zu intelligenten, anwendungsspezifischen Lösungen verändert die Wettbewerbsdynamik. Netzerneuerungsprogramme, der Anstieg bei Elektrofahrzeugplattformen und der beschleunigte Ausbau erneuerbarer Energien erweitern gemeinsam den Markt für elektrische Sicherungen, während Lieferkettenbelastungen Hersteller mit diversifizierten Standorten begünstigen. Selbstrückstellende PTC-Technologien, schnell auslösende Designs in Halbleiterqualität und IoT-fähige Statusüberwachung differenzieren Premium-Angebote. Gleichzeitig behalten etablierte Niederspannungsprodukte ihre Volumenführerschaft und spiegeln die Notwendigkeit wider, auch Bestandsinstallationen zu bedienen, während Hochspannungsanwendungen schneller wachsen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Leistungssicherungen und Schmelzeinsätze im Jahr 2024 mit einem Umsatzanteil von 33,7 %, während rückstellbare PTC-Geräte mit einer CAGR von 5,8 % bis 2030 voranschreiten und das Marktanteilsprofil für elektrische Sicherungen neu gestalten.

- Nach Spannungsklasse entfielen auf Niederspannungsgeräte (<1 kV) im Jahr 2024 46,5 % der Marktgröße für elektrische Sicherungen; Hochspannungsdesigns (>69 kV) verzeichneten mit 5,6 % bis 2030 die höchste CAGR.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2024 einen Anteil von 26,9 % am Markt für elektrische Sicherungen, während der Transportsektor mit einer CAGR von 6,1 % wächst, angetrieben durch die Einführung von Elektrofahrzeugen.

- Nach Sicherungsgeschwindigkeit erfassten zeitverzögerte Produkte im Jahr 2024 einen Marktanteil von 46,3 % bei elektrischen Sicherungen, während Sicherungen in Halbleiterqualität mit schneller Auslösung mit einer CAGR von 6,2 % wachsen.

- Nach Bauform dominierten Flachstecksicherungen im Jahr 2024 mit einem Anteil von 41,20 %; SMD-Chip-Sicherungen skalieren jedoch mit einer CAGR von 5,60 % und spiegeln den Trend zur Miniaturisierung in der Elektronik wider.

- Nach Geografie dominierte die Region Asien-Pazifik den Markt für elektrische Sicherungen im Jahr 2024 mit einem Anteil von 42,60 %; Nordamerika ist bis 2030 auf eine CAGR von 5,70 % ausgerichtet.

Globale Trends und Erkenntnisse im Markt für elektrische Sicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Netzerneuerung | +1.2% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Elektronikanteil in Elektrofahrzeugen und Ladegeräten | +1.5% | China, Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Ausbau der Kapazitäten für erneuerbare Energien | +0.9% | Asien-Pazifik, Europa | Langfristig (≥4 Jahre) |

| Hochspannungsgleichstrom-Architekturen in Rechenzentren | +0.8% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intelligente selbstrückstellende Sicherungstechnologien | +0.6% | Entwickelte Märkte weltweit | Langfristig (≥4 Jahre) |

| Elektrifizierung netzunabhängiger Mikro-Versorgungsunternehmen | +0.3% | Subsahara-Afrika, weiterer Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in die Netzerneuerung

Versorgungsunternehmen modernisieren veraltete Netze, um bidirektionale Energieflüsse aus erneuerbaren Energien und dezentralen Ressourcen zu bewältigen, was die Nachfrage nach hochzuverlässigem Überstromschutz erhöht. Die Internationale Energieagentur berichtet, dass die Transformatorpreise seit 2021 um 75 % gestiegen und die Kabelkosten sich verdoppelt haben, was die Anlagenersatzzyklen verlängert und die Bedeutung robuster Sicherungslösungen erhöht. Intelligente Netzausbauten schreiben zunehmend Sicherungen mit Zustandsüberwachungsschnittstellen vor, um mit digitalen Schutzrelais zu koordinieren. Staatliche Infrastrukturbudgets in den Vereinigten Staaten und Indien stützen mehrjährige Beschaffungspipelines und unterstützen ein vorhersehbares Wachstum für den Markt für elektrische Sicherungen.

Steigender Elektronikanteil in Elektrofahrzeugen und xEV-Ladegeräten

Batterieelektrische Fahrzeuge sind auf kompakte 500–1.000 V Gleichstromsicherungen mit einer Nennleistung von bis zu 50 kA angewiesen, während Ladestationen schnell auslösende Geräte benötigen, die auf Level-3-Ausgänge von 400 A ausgelegt sind[1]Aite Fuse Redaktionsteam, „Was ist eine Elektrofahrzeugsicherung und welche Sicherungsgröße wird für ein Elektroauto-Ladegerät benötigt”, Aite Fuse, 5. Juni 2024, aitefuse.com. Automobilhersteller wechseln zu 800-V-Plattformen, um die Ladezeit zu verkürzen, was die verstärkte Einführung von Sicherungen in Halbleiterqualität wie der EV1K-Serie von Littelfuse vorantreibt. Diese Dynamik beschleunigt den Markt für elektrische Sicherungen, da Erstausrüster zweckgebundenen Schaltkreisschutz suchen, der thermische Grenzen mit kompakten Abmessungen in Einklang bringt.

Beschleunigter Ausbau der Kapazitäten für erneuerbare Energien

Photovoltaikanlagen integrieren nun 1.500-V-Strings, was die Nachfrage nach gleichstromgeeigneten Sicherungen wie der POWrFuse-Hochleistungsserie von Bourns ankurbelt. Wechselrichter für Windparks und Integrationen von Batteriespeichersystemen erschweren die Fehlerstromprofile und veranlassen Versorgungsunternehmen, adaptive Schutzcharakteristiken vorzuschreiben. Mit dem Ausbau erneuerbarer Energien werden spezialisierte Sicherungen unverzichtbar, um Wechselrichter vor Rückstromschäden zu schützen, was die Premium-Nachfrage im Markt für elektrische Sicherungen steigert.

Ausbau von Hochspannungsgleichstrom-Architekturen in Rechenzentren

Hyperscale-Einrichtungen migrieren zu 380-V-Gleichstrombussen, um Umwandlungsverluste zu reduzieren, was ultraschnelle Gleichstromunterbrechungsgeräte erfordert, die hochenergetische Lichtbögen ohne natürliche Nulldurchgänge unterdrücken. Die Einführung des ABB SACE Emax 3-Leistungsschalters im Juli 2025 veranschaulicht, wie Erstausrüster Cybersicherheit in Schutzgeräte für unternehmenskritische Lasten integrieren. Solche Anforderungen erhöhen die durchschnittlichen Verkaufspreise und erweitern den adressierbaren Markt für elektrische Sicherungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu rückstellbaren Leistungsschaltern in Niederspannungsverteilungen | -0.8% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei großen Netzerneuerungsprojekten | -0.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Thermische Managementgrenzen durch Miniaturisierung | -0.3% | Globaler Elektroniksektor | Langfristig (≥4 Jahre) |

| Verbreitung von gefälschten Teilen minderer Qualität | -0.2% | Schwellenmärkte, Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu rückstellbaren Leistungsschaltern in Niederspannungsverteilungen.

Industrie- und Gewerbenutzer wählen zunehmend elektronische Leistungsschalter, die ferngesteuert auslösen und zurücksetzen, wodurch die mit dem Sicherungsaustausch verbundenen Arbeitskosten gesenkt werden. Das SENTRON ECPD-Gerät von Siemens, das im März 2024 eingeführt wurde, arbeitet bis zu 1.000-mal schneller als herkömmliche Überstromgeräte und bietet gleichzeitig Diagnoseverbindungen. Solche Fähigkeiten beeinträchtigen die Niederspannungsvolumenaussichten für den Markt für elektrische Sicherungen, obwohl die inhärenten Geschwindigkeits- und Kostenvorteile von Sicherungen in Hochfehlerszenarien relevant bleiben.

Projektverzögerungen bei großen Netzerneuerungsprogrammen

Komplexe Genehmigungsverfahren und unzusammenhängende interregionale Planung behindern die rechtzeitige Durchführung von Netzerneuerungen und stören dadurch die Beschaffungszyklen für elektrische Sicherungen. Da die USA eine Erweiterung ihrer Übertragungskapazität anstreben, um Netto-Null-Ziele zu erreichen, untergraben regulatorische Hürden die Planungssicherheit dieser Zeitpläne. Solche Verzögerungen führen zu unvorhersehbaren Nachfrageschwankungen, was das Bestandsmanagement und die Produktionsprognose für Hersteller und Lieferanten elektrischer Sicherungen in versorgungsorientierten Märkten erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rückstellbare Geräte erschüttern die Dominanz von Leistungssicherungen

Die Marktgröße für elektrische Sicherungen bei Leistungssicherungen und Schmelzeinsätzen wurde durch ihren Anteil von 33,7 % im Jahr 2024 gestärkt, was den etablierten Einsatz in Schaltanlagen für Versorgungsunternehmen und industriellen Antrieben widerspiegelt. Trotz stabiler Stückzahlnachfrage ist das Umsatzwachstum moderat, da Käufer zunehmend die Gesamtlebenszykluskosten statt des reinen Ersatzpreises bewerten. Rückstellbare PTC-Sicherungen, die mit einer CAGR von 5,8 % wachsen, bedienen die Unterhaltungselektronik und Elektrofahrzeug-Subsysteme, bei denen Ausfallzeiten einen Aufpreis kosten. Dieses Segment profitiert von Verbesserungen in der Polymerwissenschaft, die engere Auslösetoleranzen und schnellere Rückstellzeiten ermöglichen. Spezielle Oberflächenmontagsicherungen erweitern die Designflexibilität und ermöglichen es Erstausrüstern, Platzbeschränkungen in leistungsdichten Modulen zu erfüllen, ohne die Unterbrechungsleistung zu beeinträchtigen. Das Nebeneinander von Einweg- und selbstheilenden Technologien positioniert den Markt für elektrische Sicherungen für ausgewogenes Wachstum in Legacy- und Schwellenanwendungen.

Hersteller von Leistungssicherungen verteidigen ihren Anteil durch Materialinnovationen wie sandgefüllte Keramikgehäuse, die die Lichtbogenlöscheffizienz verbessern. Dennoch bleibt der Margendruck bestehen, da Kunden Einmalersatzstrategien gegen Leistungsschalter-Nachrüstungen abwägen. Im Gegensatz dazu werben PTC-Lieferanten mit Öko-Argumenten und betonen reduzierten Abfall und geringere Emissionen beim Außendienst. Das Nebeneinander dieser Wertversprechen unterstreicht eine zweigleisige Entwicklung im Markt für elektrische Sicherungen.

Nach Spannungsbereich: Hochspannungsanstieg beginnt die Niederspannungsdominanz herauszufordern

Niederspannungsprodukte behielten im Jahr 2024 einen Marktanteil von 46,5 % bei elektrischen Sicherungen, verankert in Wohnverteilungen, Gewerbegebäuden und Maschinensteuerzentren. Das Wachstum verlangsamt sich, da die Bauzyklen in reifen Volkswirtschaften stagnieren, aber Sanierungen und Sicherheitsnormenaktualisierungen halten die Basisnachfrage aufrecht. Mittelspannungssicherungen, die in 1–69-kV-Leitungen integriert sind, erfassen inkrementellen Aufwärtstrend aus Unterstation-Digitalisierungsprojekten, die koordinierte Schutzkonzepte erfordern. Hochspannungsgeräte (>69 kV) wachsen bis 2030 mit einer CAGR von 5,6 % und profitieren von Hochspannungsgleichstromverbindungen, die Offshore-Windparks und Fernübertragungskorridore für erneuerbare Energien verbinden. Die hochpreisige, geringvolumige Natur dieser Sicherungen erhöht den Umsatzbeitrag unverhältnismäßig zu den Stücklieferungen und verbessert die durchschnittlichen Verkaufspreise in der Marktgrößenlandschaft für elektrische Sicherungen.

Die technische Komplexität bei Anwendungen über 69 kV begünstigt etablierte Anbieter mit vertikaler Integration von Silberlegierungselementen und präziser Keramikverarbeitung. Qualifizierungszyklen von mehr als zwei Jahren und strenge Prüfprotokolle für Versorgungsunternehmen schrecken Neueinsteiger ab und stärken Wettbewerbsvorteile. Dennoch vergrößern steigende Netzverbindungsmandate den zugänglichen Pool und verdünnen allmählich die Niederspannungsdominanz im Markt für elektrische Sicherungen.

Nach Endverbraucherbranche: Transport eilt voraus

Versorgungsunternehmen stellten im Jahr 2024 weiterhin das größte Einzelkaufzentrum mit 26,9 % dar, doch die vom Transportsektor verzeichnete CAGR von 6,1 % signalisiert eine strukturelle Neuausrichtung. Elektrofahrzeugplattformen übernehmen mehrere Sicherungsknoten – Batteriepack, Wechselrichtereingang, Bordladegerät und Hilfskreise – was die Stückzahlnachfrage pro Fahrzeug vervielfacht. Die Elektrifizierung des Schienenverkehrs und der Ausbau von U-Bahn-Linien geben weiteren Impuls, wobei Lieferanten wie Mersen integrierte Sicherungskästen und Stromabnehmer-Baugruppen bereitstellen[2]T&D World Redaktion, „ABB investiert 120 Millionen USD in den USA, um die Produktionskapazität für Niederspannungs-Elektrifizierungsprodukte zu erweitern”, T&D World, 5. März 2025, tdworld.com. Die industrielle Fertigung hält stabile Bestellungen aufrecht, um Antriebe und Robotik zu schützen, während Sanierungs- und Nachrüstprogramme im Wohn- und Gewerbebereich einen konsistenten Niederspannungsabsatz erzeugen. Erneuerbare Kraftwerke führen spezialisierte Gleichstromsicherungsanforderungen ein, obwohl die Volumina nischenartig bleiben. Insgesamt diversifizieren diese Dynamiken den Markt für elektrische Sicherungen und schützen die Marktteilnehmer vor Einbrüchen in einzelnen Sektoren.

Automobilzulieferer der ersten Ebene entwickeln Sicherungen zunehmend gemeinsam mit den Leistungselektronikteams der Erstausrüster, um ultraschnelle Abschalteigenschaften zu maßschneidern, die Siliziumkarbid-Bauelemente schützen. Dieses kollaborative Modell beschleunigt Design-Win-Zyklen und festigt Lieferbeziehungen, wodurch der Transport als Technologiekatalysator im Markt für elektrische Sicherungen etabliert wird.

Nach Sicherungsgeschwindigkeit/Klasse: Geräte in Halbleiterqualität gewinnen an Bedeutung

Zeitverzögerte Sicherungen mit einem Anteil von 46,3 % im Jahr 2024 bleiben für Motorkreise unverzichtbar, bei denen Einschaltströme die Nennlast überschreiten. Dennoch spiegeln schnell auslösende Sicherungen und Halbleitersicherungen, die mit einer CAGR von 6,2 % steigen, die Verbreitung von Hochfrequenzwechselrichtern wider. Diese Produkte erfordern präzise Elementgeometrien, um Fehler innerhalb von Mikrosekunden zu unterbrechen und die thermische Ausbreitung zu begrenzen, die Leistungsmodule zerstören kann.

Hybridlösungen mit integrierten Pyroschaltern erweitern die Abschaltleistung in den Submillisekunden-Bereich, obwohl Kostenüberlegungen die Einführung auf hochwertige Anlagen beschränken. Über den Prognosehorizont hinaus erwartet der Markt für elektrische Sicherungen Portfolios, die traditionelle Träge-Sicherungs-SKUs mit schnell auslösenden Derivaten kombinieren, um gemischte Lastverteilungen zu bedienen.

Nach Bauform: Flachstecksicherung dominiert noch, aber SMD ist der schnellste Aufsteiger

Flachstecksicherungen mit einem Anteil von 41,20 % bleiben Standard in Fahrzeugkabelsträngen dank einfachem Feldaustausch und automatisierten Einsetzmöglichkeiten. Dennoch spiegeln SMD-Chip-Sicherungen mit einer CAGR von 5,60 % den unaufhaltsamen Trend zur Miniaturisierung in der Unterhaltungselektronik und kompakten Netzteilen wider. Diese Oberflächenmontagegeräte reduzieren Montageschritte und ermöglichen die doppelseitige Leiterplattenbestückung, wodurch die Produktabmessungen verringert werden.

Bolzen-NH-Sicherungen behalten einen Platz in industriellen Schaltanlagen, die hochstromfeste, vibrationssichere Verbindungen erfordern, während zylindrische Designs den Ersatzteilbedarf in Spezialmaschinen decken. Die daraus resultierende Bauformvielfalt stellt sicher, dass der Markt für elektrische Sicherungen sowohl Legacy- als auch zukunftsorientierte Anwendungen bedient.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit 42,60 % des globalen Umsatzes, gestützt durch Chinas Ausbau erneuerbarer Energien und Indiens Netzerneuerungen. Regionale Elektronikclusters in Shenzhen, Suwon und Tokio fördern die hochwertige Nachfrage nach Schutzgeräten in Halbleiterqualität. Lokale Fertigungskostenvorteile ermöglichen Großserienproduktionen und erhalten die Preiswettbewerbsfähigkeit bei standardisierten SKUs im Markt für elektrische Sicherungen. Staatliche Anreize für den Solarausbau führen zu kontinuierlichen Bestellungen für 1.500-V-Gleichstromsicherungen, während Japans Fokus auf Qualität die Einführung von Premium-Designs mit verlängerten Ausdauerzyklen vorantreibt.

Nordamerika soll bis 2030 mit einer Rate von 5,70 % wachsen, angetrieben durch Rückverlagerung und den Bau von Rechenzentren. Schneider Electrics Kapazitätserweiterung in den USA in Höhe von 700 Millionen USD bis 2027 ist ein Beispiel für die strategische Positionierung zur Erfassung von Infrastrukturausgaben. Gleichzeitig erhöht ABBs Investition von 120 Millionen USD die Niederspannungsproduktion um 50 % und festigt die inländische Versorgungssicherheit.[3]Mersen, „Energieübertragung für Schienenfahrzeuge – Rollmaterial”, Mersen, 1. Juni 2017, mersen.com Bundesinfrastrukturförderungen und staatliche Mandate für saubere Energie stützen die Nachfrage nach elektrischen Sicherungen in den Segmenten Versorgungsunternehmen, Elektrofahrzeugladung und Industrie.

Europa verzeichnet ein mittleres einstelliges Wachstum inmitten reifer Investitionszyklen für Versorgungsunternehmen. Der hohe Anteil erneuerbarer Energien in Deutschland erschwert die Schutzkoordination und fördert die Beschaffung adaptiver Sicherungen, die wechselrichterdominante Fehlerströme tolerieren. Die Elektrifizierung des Automobilsektors in Deutschland, Frankreich und den nordischen Ländern steigert die Volumina im Transportsektor. Die Neuausrichtung der Lieferkette nach dem Brexit schafft Anreize für die lokale Sicherungsproduktion in Osteuropa, um kontinentale Erstausrüster effizient zu bedienen und die Widerstandsfähigkeit im Markt für elektrische Sicherungen zu erhalten.

Wettbewerbslandschaft

Der Markt für elektrische Sicherungen weist eine moderate Konzentration auf. Littelfuse meldete für das erste Quartal 2025 einen Nettoumsatz von 554 Millionen USD, was auf eine stabile Nachfrage trotz makroökonomischer Volatilität hindeutet.

Technologische Differenzierung statt schlichter Größe treibt den Wettbewerbsvorteil voran. ABBs Übernahme von Siemens' Installationsgerätegeschäft in China erweitert seine Vertriebsreichweite auf 230 Städte und stärkt sein Portfolio für intelligente Gebäude. Eaton nutzt fahrzeugspezifische Elektrofahrzeugsicherungen, um die Durchdringung bei Automobilzulieferern der ersten Ebene zu vertiefen.

Investitionen in intelligente Sicherungs-Forschung und -Entwicklung, wie drahtlose Statusmeldung und Echtzeit-Temperaturüberwachung, ermöglichen Premium-Preisgestaltung und sichern Ersatzzyklen. Patentanmeldungen für intelligente Fehlererkennungsschaltkreise schützen geistige Eigentumsvorteile[4]Google Patents, „Intelligente Leistungsschalter mit Erkennungsschaltkreisen zur Erkennung von Fehlerzuständen”, US-Patent 11 170 964 B2, 19. Dezember 2019, patents.google.com. Dennoch bleibt der Preiswettbewerb in den Standardsegmenten für Flachsteck- und Patronensicherungen bestehen, wo asiatische Erstausrüster aufgrund ihrer kostengünstigen Fertigung einen Wettbewerbsvorteil haben. Strategische Allianzen mit Leiterplattenbestückern, Schaltanlagenherstellern und Elektrofahrzeug-Batterieintegratoren werden entscheidend, um den Marktanteil im sich entwickelnden Markt für elektrische Sicherungen zu halten.

Branchenführer im Bereich elektrische Sicherungen

Littelfuse Inc.

Mersen

ABB Ltd.

Schneider Electric SE

Eaton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bourns, Inc. stellte die 1.500-V-Gleichstrom-POWrFuse-Serie für Photovoltaikanlagen vor und richtet sich an Installateure, die auf höhere Spannungsstrings für niedrigere Systembalancekosten umsteigen.

- März 2025: Schneider Electric verpflichtete sich zu einer Investition von 700 Millionen USD zur Erweiterung der US-amerikanischen Fertigungskapazität, um die Produktion mit der inländischen Infrastrukturfinanzierung abzustimmen und den Marktfußabdruck für elektrische Sicherungen zu stärken.

- März 2025: ABB schloss den Kauf des Installationsgerätegeschäfts von Siemens in China für 150 Millionen USD ab und vertiefte damit den Marktzugang und erweiterte das Angebot für intelligente Gebäude.

- Januar 2025: ABB führte den Luftleistungsschalter SACE Emax 3 mit IEC-62443-Sicherheitsstufe-2-Zertifizierung ein, um KI-Rechenzentren und Lasten in der fortschrittlichen Fertigung zu bedienen und seine Strategie für ein cyber-resilientes Portfolio zu stärken.

Berichtsumfang des globalen Marktes für elektrische Sicherungen

| Leistungssicherung und Schmelzeinsatz |

| Patronen- und Stöpselsicherung |

| Verteilungsabgangssicherung |

| Rückstellbare Sicherung (PTC) |

| Spezial-/Oberflächenmontagsicherung |

| Niederspannung (<1 kV) |

| Mittelspannung (1–69 kV) |

| Hochspannung (>69 kV) |

| Versorgungsunternehmen | |

| Industrie und Fertigung | |

| Wohn- und Gewerbegebäude | |

| Transport | Kraftfahrzeuge |

| Schiene | |

| U-Bahn | |

| Erneuerbare Kraftwerke |

| Schnell auslösende Sicherung |

| Zeitverzögerte / träge Sicherung |

| Flachstecksicherung |

| Bolzen-/NH-Sicherung |

| Zylindrische Sicherung |

| SMD-/Chip-Sicherung |

| Sonstige Bauformen (axial, radial, quaderförmig) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Leistungssicherung und Schmelzeinsatz | ||

| Patronen- und Stöpselsicherung | |||

| Verteilungsabgangssicherung | |||

| Rückstellbare Sicherung (PTC) | |||

| Spezial-/Oberflächenmontagsicherung | |||

| Nach Spannungsbereich | Niederspannung (<1 kV) | ||

| Mittelspannung (1–69 kV) | |||

| Hochspannung (>69 kV) | |||

| Nach Endverbraucherbranche | Versorgungsunternehmen | ||

| Industrie und Fertigung | |||

| Wohn- und Gewerbegebäude | |||

| Transport | Kraftfahrzeuge | ||

| Schiene | |||

| U-Bahn | |||

| Erneuerbare Kraftwerke | |||

| Nach Sicherungsgeschwindigkeit/Klasse | Schnell auslösende Sicherung | ||

| Zeitverzögerte / träge Sicherung | |||

| Nach Bauform | Flachstecksicherung | ||

| Bolzen-/NH-Sicherung | |||

| Zylindrische Sicherung | |||

| SMD-/Chip-Sicherung | |||

| Sonstige Bauformen (axial, radial, quaderförmig) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektrische Sicherungen?

Die Marktgröße für elektrische Sicherungen beläuft sich im Jahr 2025 auf insgesamt 4,55 Milliarden USD, mit einem prognostizierten Wert von 5,78 Milliarden USD bis 2030 bei einer CAGR von 4,92 %.

Welcher Sicherungstyp wächst am schnellsten?

Rückstellbare PTC-Sicherungen führen das Wachstum mit einer CAGR von 5,8 % an, dank des zunehmenden Einsatzes in der Unterhaltungselektronik und in Elektrofahrzeug-Subsystemen.

Wie wird der Transport die künftige Nachfrage beeinflussen?

Transportanwendungen, insbesondere Elektrofahrzeugplattformen und die Elektrifizierung des Schienenverkehrs, wachsen mit einer CAGR von 6,1 % und sind damit die am schnellsten wachsende Endverbrauchergruppe für Sicherungen.

Welche Region bietet die höchste Wachstumsrate?

Nordamerika verzeichnet bis 2030 eine CAGR von 5,70 %, angetrieben durch Rückverlagerung, den Bau von Rechenzentren und staatliche Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: