電気ヒューズ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

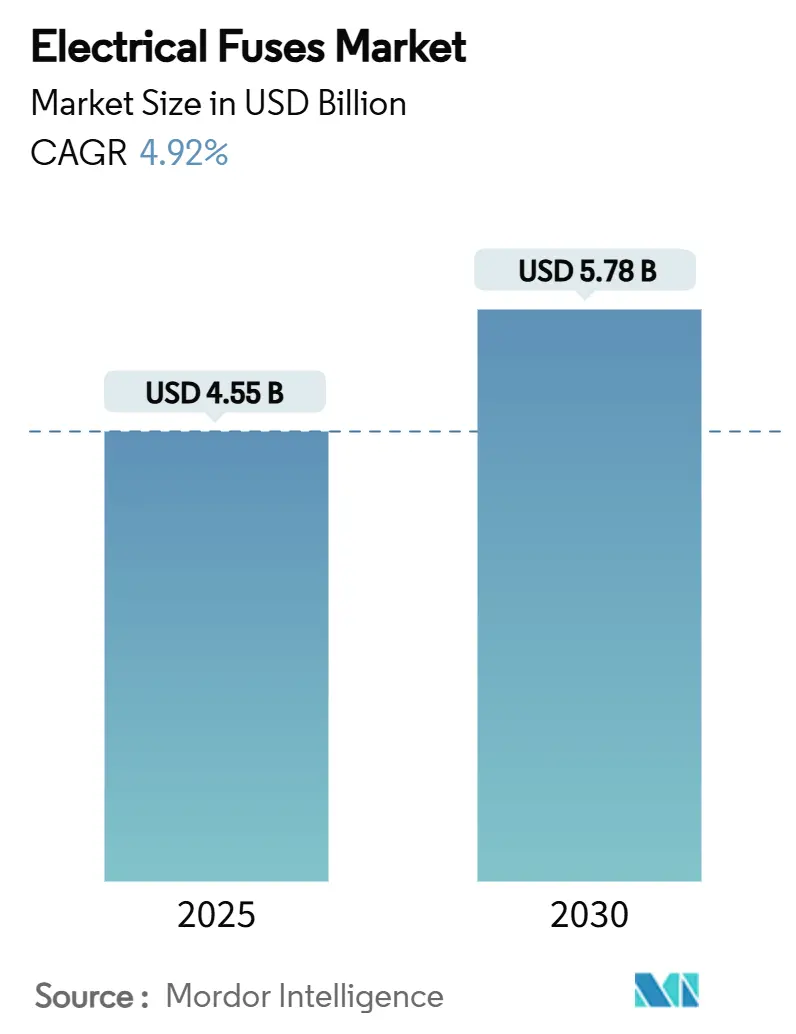

| 市場規模 (2025) | 4.55 十億米ドル |

| 市場規模 (2030) | 5.78 十億米ドル |

| 成長率 (2025 - 2030) | 4.92% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気ヒューズ市場分析

電気ヒューズ市場規模は2025年に45億5,000万米ドルと推定され、2030年には57億8,000万米ドルに達する見込みで、4.92%のCAGRで成長しており、回路保護製品の長期的な健全な勢いを示しています。従来の一回限りの保護から、インテリジェントかつ用途特化型ソリューションへの移行が競争力学を再形成しています。系統近代化プログラム、電気自動車プラットフォームの急増、および再生可能エネルギー導入の加速が電気ヒューズ市場を総合的に拡大させる一方、サプライチェーンのストレスは多様な生産拠点を持つメーカーに有利に働いています。自己復帰型PTCテクノロジー、半導体グレードの速断設計、およびIoT対応ステータス監視がプレミアム製品を差別化しています。一方、確立された低電圧製品は数量面でのリーダーシップを維持しており、高電圧アプリケーションがより速いペースで成長する中でも、レガシー設備への対応の必要性を反映しています。

主要レポートのポイント

- 製品タイプ別では、パワーヒューズおよびヒューズリンクが2024年に33.7%の収益シェアでリードし、リセット可能なPTCデバイスは2030年に向けて5.8%のCAGRで進展しており、電気ヒューズ市場のシェアプロファイルを再形成しています。

- 電圧クラス別では、低電圧デバイス(1kV未満)が2024年の電気ヒューズ市場規模の46.5%を占め、高電圧設計(69kV超)は2030年まで5.6%の最速CAGRを記録しました。

- エンドユーザー別では、電力会社が2024年の電気ヒューズ市場の26.9%を占め、輸送セクターはEV普及に牽引されて6.1%のCAGRで拡大しています。

- ヒューズ速度別では、タイムディレイ製品が2024年の電気ヒューズ市場シェアの46.3%を占め、半導体グレードの速断ヒューズは6.2%のCAGRで成長しています。

- フォームファクター別では、ブレードヒューズが2024年に41.20%のシェアで支配的でしたが、SMDチップヒューズは電子機器の小型化トレンドを反映して5.60%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2024年に42.60%のシェアで電気ヒューズ市場を支配し、北米は2030年まで5.70%のCAGRが見込まれています。

世界の電気ヒューズ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統近代化への投資 | +1.2% | 北米、アジア太平洋、欧州 | 中期(2~4年) |

| EVおよび充電器における電子部品含有量 | +1.5% | 中国、北米、欧州 | 短期(2年以内) |

| 再生可能エネルギー設備容量の追加 | +0.9% | アジア太平洋、欧州 | 長期(4年以上) |

| データセンターの高電圧直流アーキテクチャ | +0.8% | 北米、欧州、アジア太平洋の一部市場 | 中期(2~4年) |

| スマート自己復帰型ヒューズ技術 | +0.6% | 先進国市場(世界規模) | 長期(4年以上) |

| オフグリッドマイクロユーティリティの電化 | +0.3% | サハラ以南アフリカ、中東・アフリカ広域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統近代化への投資拡大

電力会社は再生可能エネルギーおよび分散型リソースからの双方向電力フローを管理するために老朽化したネットワークをアップグレードしており、高信頼性の過電流保護に対する需要が高まっています。国際エネルギー機関は、変圧器価格が2021年以降75%上昇し、ケーブルコストが2倍になったと報告しており、資産交換サイクルが延長され、堅牢なヒューズソリューションの重要性が高まっています。スマートグリッドの展開では、デジタルリレーと連携するための状態監視インターフェースを備えたヒューズがますます指定されています。米国およびインドにおける政府のインフラ予算は複数年にわたる調達パイプラインを維持し、電気ヒューズ市場の予測可能な成長を支えています。

EVおよびxEV充電器における電子部品含有量の急増

バッテリー電気自動車は最大50kAの定格を持つコンパクトな500~1,000V直流ヒューズに依存しており、充電ステーションはレベル3の400A出力に合わせた速断デバイスを必要としています[1]Aite Fuseの編集チーム、「EVヒューズとは何か、電気自動車充電器のヒューズサイズとは」、Aite Fuse、2024年6月5日、aitefuse.com。自動車メーカーは充電時間を短縮するために800Vプラットフォームへの移行を進めており、LittelfuseのEV1Kシリーズなどの半導体グレードヒューズの採用が高まっています。この動向は、OEMが熱的限界とコンパクトなフットプリントのバランスを取る目的特化型回路保護を求めるにつれて、電気ヒューズ市場を加速させています。

再生可能エネルギー設備容量追加の加速

太陽光発電アレイは現在1,500V文字列を組み込んでおり、BournsのPOWrFuse高出力シリーズのような直流定格ヒューズへの需要を促しています。風力発電所のインバーターとバッテリーエネルギー貯蔵の統合は故障電流プロファイルを複雑にし、電力会社が適応型保護曲線を指定するよう促しています。再生可能エネルギーが拡大するにつれて、専用ヒューズはインバーターを逆電流損傷から保護するために不可欠となり、電気ヒューズ市場内のプレミアム需要を押し上げています。

データセンターの高電圧直流アーキテクチャの拡大

ハイパースケール施設は変換損失を削減するために380V直流バスへの移行を進めており、自然なゼロクロスなしに高エネルギーアークを抑制する超高速直流遮断デバイスが必要とされています。ABBの2025年7月のSACE Emax 3遮断器の発売は、OEMがミッションクリティカルな負荷向けの保護ハードウェアにサイバーセキュリティを組み込む方法を示しています。このような要件は平均販売価格を引き上げ、電気ヒューズ市場のアドレス可能な範囲を拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低電圧パネルにおけるリセット可能遮断器への移行 | -0.8% | 先進国市場(世界規模) | 中期(2~4年) |

| 大規模系統アップグレードプロジェクトの遅延 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 小型化による熱管理の限界 | -0.3% | 世界の電子機器セクター | 長期(4年以上) |

| 模倣品・低品質部品の蔓延 | -0.2% | 新興市場、オンラインチャネル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低電圧パネルにおけるリセット可能遮断器への移行

産業用および商業用ユーザーは、ヒューズ交換に関連する人件費を削減するために、遠隔でトリップおよびリセットできる電子遮断器をますます選択しています。2024年3月に導入されたSiemensのSENTRON ECPDデバイスは、従来の過電流機器より最大1,000倍速く動作しながら診断接続性を提供しています。このような機能は電気ヒューズ市場の低電圧数量見通しを侵食していますが、ヒューズの本質的な速度とコスト上の優位性は高故障シナリオでの関連性を維持しています。

大規模系統アップグレードプログラムにおけるプロジェクト遅延

複雑な許認可プロセスと地域間計画の不整合が系統アップグレードの適時実行を妨げており、その結果として電気ヒューズの調達サイクルが混乱しています。米国がネットゼロ目標達成のために送電容量の拡大を目指す中、規制上のハードルがこれらのスケジュールの確実性を損なっています。このような遅延は予測不可能な需要変動をもたらし、電力会社中心市場における電気ヒューズのメーカーおよびサプライヤーの在庫管理と生産予測を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リセット可能デバイスがパワーヒューズの優位性を覆す

パワーヒューズおよびヒューズリンクの電気ヒューズ市場規模は、2024年の33.7%のシェアによって支えられており、電力会社の開閉装置および産業用ドライブでの確立された使用を反映しています。安定した数量需要にもかかわらず、買い手が交換価格だけでなくライフサイクル総コストをますます評価するようになっているため、収益成長は緩やかです。リセット可能なPTCヒューズは5.8%のCAGRで拡大しており、ダウンタイムにプレミアムがかかる民生用電子機器およびEVサブシステムに対応しています。このセグメントはポリマー科学の改善から恩恵を受け、より狭いトリップ許容差とより速いリセット時間を実現しています。特殊表面実装ヒューズは設計の柔軟性を拡大し、OEMが遮断定格を犠牲にすることなく電力密度の高いモジュールのスペース制約を満たすことを可能にしています。使い捨てと自己回復技術の共存は、電気ヒューズ市場をレガシーおよび新興アプリケーション全体でバランスの取れた成長に向けて位置づけています。

パワーヒューズメーカーは、アーク消弧効率を高める砂充填セラミックバレルなどの材料革新によってシェアを守っています。しかし、顧客が一度交換戦略と遮断器の改造を比較検討するため、マージン圧力は続いています。対照的に、PTCサプライヤーはエコ認証を売り込み、廃棄物の削減とフィールドサービス排出量の低減を強調しています。これらの価値提案の対比は、電気ヒューズ市場内の二軌道の進化を浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

電圧範囲別:高電圧の急増が低電圧の優位性に挑戦し始める

低電圧製品は2024年の電気ヒューズ市場シェアの46.5%を維持し、住宅用パネル、商業ビル、および機械制御センターに根ざしています。成熟経済圏での建設サイクルが横ばいになるにつれて成長は緩やかになりますが、改修および安全基準の更新がベースライン需要を維持しています。1~69kVフィーダーに不可欠な中電圧ヒューズは、協調保護スキームを必要とする変電所デジタル化プロジェクトからの増分的な上昇を取り込んでいます。高電圧(69kV超)デバイスは2030年まで5.6%のCAGRで成長し、洋上風力発電所と長距離再生可能エネルギー回廊を接続するHVDCリンクから恩恵を受けています。これらのヒューズの高価格・低数量の性質は、単位出荷量に不釣り合いな収益貢献を高め、電気ヒューズ市場規模の全体的な平均販売価格を改善しています。

69kV超のアプリケーションにおける技術的複雑性は、銀合金素子の垂直統合と精密セラミック加工を持つ既存企業に有利に働きます。2年を超える認定サイクルと厳格な電力会社試験プロトコルが新規参入者を阻み、競争上の堀を強化しています。それにもかかわらず、系統相互接続義務の高まりがアクセス可能なプールを拡大し、電気ヒューズ市場における低電圧の優位性を徐々に希薄化しています。

エンドユーザー産業別:輸送が急速に前進

電力会社は2024年に26.9%で単一最大の購買センターであり続けましたが、輸送が記録した6.1%のCAGRは構造的な再均衡を示しています。電気自動車プラットフォームは複数のヒューズノード(バッテリーパック、インバーター入力、車載充電器、補助回路)を採用し、車両あたりの単位需要を倍増させています。鉄道の電化と地下鉄路線の拡張がさらなる推進力を加えており、Mersenのような供給業者が統合ヒューズボックスと集電アセンブリを提供しています[2]T&D World編集部、「ABBが米国で低電圧電化製品の生産能力拡大のために1億2,000万米ドルを投資」、T&D World、2025年3月5日、tdworld.com。産業製造はドライブとロボティクスを保護するために安定した発注を維持し、住宅および商業の改修プログラムは一貫した低電圧の引き込み需要を生み出しています。再生可能エネルギー発電所は特殊な直流ヒューズの需要をもたらしていますが、数量はニッチなままです。これらの動向が総合的に電気ヒューズ市場を多様化させ、参加者を単一セクターの低迷から守っています。

自動車ティア1企業はOEMのパワーエレクトロニクスチームとヒューズを共同設計し、炭化ケイ素デバイスを保護する超高速クリア特性を調整するようになっています。この協調モデルは設計採用サイクルを加速させ、サプライ関係を強化し、輸送を電気ヒューズ市場内の技術触媒として確立しています。

ヒューズ速度・クラス別:半導体グレードデバイスが高度化

タイムディレイヒューズは2024年に46.3%のシェアを持ち、突入電流が定格負荷を超えるモーター回路に不可欠であり続けています。それにもかかわらず、速断ヒューズおよび半導体ヒューズが6.2%のCAGRで上昇しており、高周波インバーターの普及を反映しています。これらの製品は、電力モジュールを破壊する可能性のある熱伝播を制限するためにマイクロ秒以内に故障を遮断するための精密な素子形状を必要とします。

パイロスイッチを統合したハイブリッドソリューションはサブミリ秒領域にクリア性能を拡張しますが、コストの考慮事項が採用を高価値資産に限定しています。予測期間にわたって、電気ヒューズ市場は従来の低速溶断SKUと速断派生品を組み合わせた混合負荷パネルに対応するブレンドアンドエクステンドポートフォリオを見込んでいます。

フォームファクター別:ブレードが依然として主流、しかしSMDが急速な成長株

41.20%のシェアを占めるブレードヒューズは、容易なフィールド交換と自動挿入機能のおかげで自動車配線ハーネスの標準として残っています。しかし、5.60%のCAGRで成長するSMDチップヒューズは、民生用電子機器とコンパクトな電源アダプターにおける小型化の絶え間ない進展を反映しています。これらの表面実装デバイスは組み立て工程を削減し、両面PCB実装を可能にして製品フットプリントを縮小しています。

ボルト締めNHヒューズは高電流・耐振動接続を必要とする産業用開閉装置での地位を維持し、円筒形設計は特殊機械のアフターマーケット需要を支えています。このようなフォームファクターの多様性により、電気ヒューズ市場はレガシーおよび将来志向のアプリケーションの両方に対応しています。

地域分析

アジア太平洋地域は2024年に世界収益の42.60%を占め、中国の再生可能エネルギー展開とインドの系統アップグレードに支えられています。深圳、水原、東京の地域電子機器クラスターは半導体グレード保護デバイスへの高付加価値需要を育んでいます。地域の製造コスト優位性により、電気ヒューズ市場の標準化されたSKU全体で大規模生産が可能となり、価格競争力が維持されています。太陽光発電の拡大を対象とした政府のインセンティブは1,500V直流ヒューズへの継続的な発注をもたらし、日本の品質重視は延長耐久サイクルを持つプレミアム設計の採用を促進しています。

北米は2030年まで5.70%の成長率が見込まれており、リショアリングとデータセンター建設に牽引されています。Schneider Electricの2027年までの7億米ドルの米国設備拡張はインフラ支出を取り込むための戦略的ポジショニングを示しています。同時に、ABBの1億2,000万米ドルの投資は低電圧生産を50%引き上げ、国内サプライセキュリティを強化しています。[3]Mersen、「鉄道車両の電力伝送 – 鉄道車両」、Mersen、2017年6月1日、mersen.com連邦インフラ補助金と州レベルのクリーンエネルギー義務が電力会社、EV充電、および産業セグメント全体の電気ヒューズ需要を支えています。

欧州は成熟した電力会社の設備投資サイクルの中で中一桁台の成長を維持しています。ドイツにおける高い再生可能エネルギー浸透率は保護協調を複雑にし、インバーター主体の故障電流に耐える適応型ヒューズの調達を促しています。ドイツ、フランス、北欧諸国における自動車の電化が輸送セクターの数量を増加させています。ブレグジット後のサプライチェーン再編は、大陸のOEMに効率的に対応するために東欧での地域ヒューズ製造を促進し、電気ヒューズ市場のレジリエンスを維持しています。

競争環境

電気ヒューズ市場は中程度の集中度を示しています。Littelfuseは2025年第1四半期に5億5,400万米ドルの純売上高を報告しており、マクロ経済の変動にもかかわらず安定した需要を示しています。

純粋な規模よりも技術的差別化が優位性を牽引しています。ABBによるSiemensの中国における配線アクセサリー部門の買収は、流通リーチを230都市に拡大し、スマートビルディングポートフォリオを強化しています。Eatonは車両特化型EVヒューズを活用して自動車ティア1企業への浸透を深めています。

無線ステータス報告やリアルタイム温度監視などのスマートヒューズ研究開発への投資は、交換サイクルを固定しながらプレミアム価格設定を可能にしています。インテリジェント故障検出回路を対象とした特許出願が知的財産の堀を保護しています[4]Google Patents、「故障状態を検出するように構成された検出回路を備えたインテリジェント回路遮断器」、米国特許第11,170,964号B2、2019年12月19日、patents.google.com。しかし、アジアのOEMが低コスト製造による競争優位性を持つコモディティのブレードおよびカートリッジセグメントでは価格競争が続いています。PCBアセンブラー、開閉装置メーカー、およびEVバッテリーインテグレーターとの戦略的提携が、進化する電気ヒューズ市場でのシェア維持に不可欠となっています。

電気ヒューズ産業リーダー

Littelfuse Inc.

Mersen

ABB Ltd.

Schneider Electric SE

Eaton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bourns, Inc.は太陽光発電アレイ向けに1,500V直流POWrFuseシリーズを発売し、低バランスオブシステムコストのために高電圧ストリングへ移行するインストーラーをターゲットにしています。

- 2025年3月:Schneider Electricは米国製造能力の拡大に7億米ドルを投じることを約束し、国内インフラ資金との生産整合を図り、電気ヒューズ市場でのフットプリントを強化しています。

- 2025年3月:ABBは中国におけるSiemensの配線アクセサリー事業を1億5,000万米ドルで買収し、市場アクセスを深化させスマートビルディング製品を拡充しました。

- 2025年1月:ABBはAIデータセンターおよび先進製造負荷に対応するためにIEC 62443セキュリティレベル2認証を取得したSACE Emax 3気中遮断器を発売し、サイバーレジリエントなポートフォリオ戦略を強化しました。

世界の電気ヒューズ市場レポートの範囲

| パワーヒューズおよびヒューズリンク |

| カートリッジおよびプラグヒューズ |

| 配電カットアウト |

| リセット可能(PTC)ヒューズ |

| 特殊・表面実装ヒューズ |

| 低電圧(1kV未満) |

| 中電圧(1~69kV) |

| 高電圧(69kV超) |

| 電力会社 | |

| 産業・製造 | |

| 住宅・商業ビル | |

| 輸送 | 自動車 |

| 鉄道 | |

| 地下鉄 | |

| 再生可能エネルギー発電所 |

| 速断ヒューズ |

| タイムディレイ・低速溶断ヒューズ |

| ブレードヒューズ |

| ボルト・NHヒューズ |

| 円筒形ヒューズ |

| SMD・チップヒューズ |

| その他のフォームファクター(アキシャル、ラジアル、角形ボディ) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | パワーヒューズおよびヒューズリンク | ||

| カートリッジおよびプラグヒューズ | |||

| 配電カットアウト | |||

| リセット可能(PTC)ヒューズ | |||

| 特殊・表面実装ヒューズ | |||

| 電圧範囲別 | 低電圧(1kV未満) | ||

| 中電圧(1~69kV) | |||

| 高電圧(69kV超) | |||

| エンドユーザー産業別 | 電力会社 | ||

| 産業・製造 | |||

| 住宅・商業ビル | |||

| 輸送 | 自動車 | ||

| 鉄道 | |||

| 地下鉄 | |||

| 再生可能エネルギー発電所 | |||

| ヒューズ速度・クラス別 | 速断ヒューズ | ||

| タイムディレイ・低速溶断ヒューズ | |||

| フォームファクター別 | ブレードヒューズ | ||

| ボルト・NHヒューズ | |||

| 円筒形ヒューズ | |||

| SMD・チップヒューズ | |||

| その他のフォームファクター(アキシャル、ラジアル、角形ボディ) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

電気ヒューズ市場の現在の価値はいくらですか?

電気ヒューズ市場規模は2025年に45億5,000万米ドルに達し、4.92%のCAGRで2030年までに57億8,000万米ドルの予測値となっています。

最も成長が速いヒューズタイプはどれですか?

リセット可能なPTCヒューズは、民生用電子機器および電気自動車サブシステムでの使用増加により、5.8%のCAGRで成長をリードしています。

輸送は将来の需要にどのような影響を与えますか?

輸送アプリケーション、特にEVプラットフォームと鉄道電化は6.1%のCAGRで拡大しており、ヒューズの最も急成長するエンドユーザーグループとなっています。

最も高い成長率を提供する地域はどこですか?

北米はリショアリング、データセンター建設、および連邦インフラ投資に牽引されて2030年まで5.70%のCAGRを記録しています。

最終更新日: