Taille et part du marché des fusibles électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

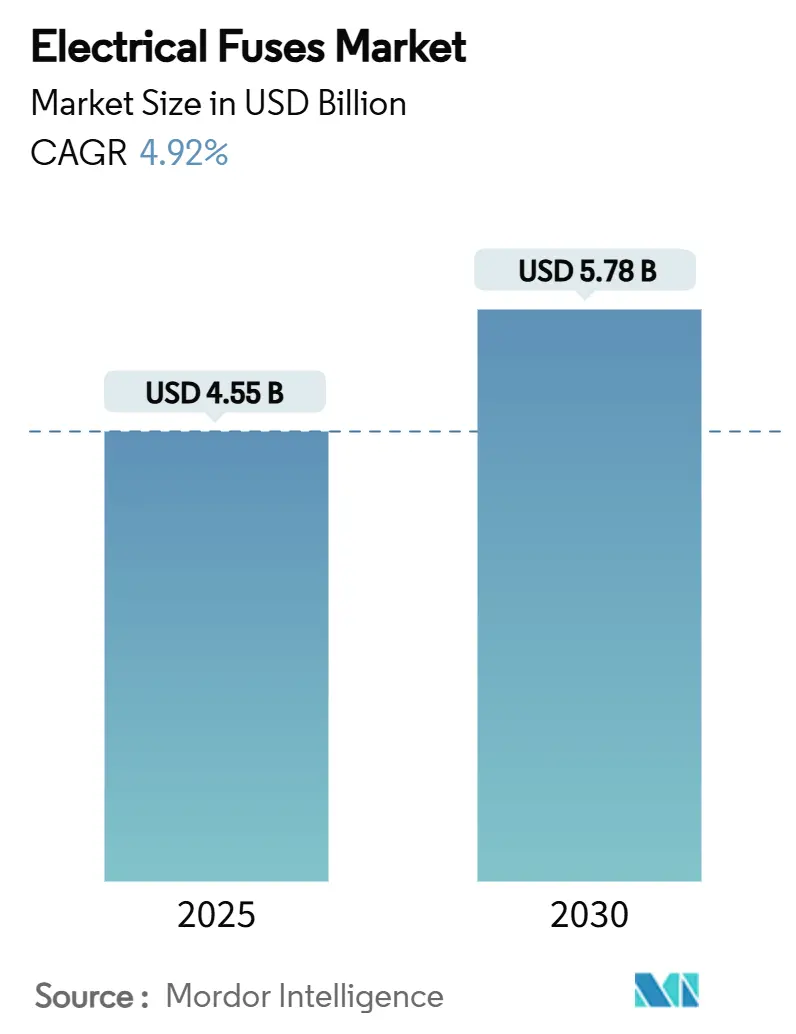

| Taille du Marché (2025) | 4.55 Milliards de dollars |

| Taille du Marché (2030) | 5.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fusibles électriques par Mordor Intelligence

La taille du marché des fusibles électriques est estimée à 4,55 milliards USD en 2025 et devrait atteindre 5,78 milliards USD en 2030, avec un CAGR de 4,92 %, soulignant une dynamique à long terme saine pour les produits de protection des circuits. Le passage d'une protection conventionnelle à usage unique vers des solutions intelligentes et spécifiques aux applications remodèle la dynamique concurrentielle. Les programmes de modernisation du réseau, l'essor des plateformes de véhicules électriques et les déploiements accélérés d'énergies renouvelables élargissent collectivement le marché des fusibles électriques, tandis que les tensions dans la chaîne d'approvisionnement favorisent les fabricants disposant d'une empreinte diversifiée. Les technologies CTP autoréinitialisables, les conceptions à action rapide de qualité semiconducteur et la surveillance d'état activée par IoT différencient les offres haut de gamme. Parallèlement, les produits basse tension établis maintiennent leur leadership en volume, reflétant la nécessité de servir les installations existantes même si les applications haute tension croissent à un rythme plus rapide.

Principaux enseignements du rapport

- Par type de produit, les fusibles de puissance et coupe-circuits à fusible ont dominé avec une part de revenus de 33,7 % en 2024, tandis que les dispositifs CTP réinitialisables progressent à un CAGR de 5,8 % jusqu'en 2030, remodelant le profil de part du marché des fusibles électriques.

- Par classe de tension, les dispositifs basse tension (<1 kV) représentaient 46,5 % de la taille du marché des fusibles électriques en 2024 ; les conceptions haute tension (>69 kV) ont affiché le CAGR le plus rapide à 5,6 % jusqu'en 2030.

- Par utilisateur final, les services publics détenaient 26,9 % du marché des fusibles électriques en 2024, tandis que le secteur des transports se développe à un CAGR de 6,1 %, porté par l'adoption des véhicules électriques.

- Par vitesse de fusible, les produits à retard de temps ont capturé 46,3 % de la part du marché des fusibles électriques en 2024, tandis que les fusibles à action rapide de qualité semiconducteur croissent à un CAGR de 6,2 %.

- Par facteur de forme, les fusibles à lame ont dominé avec une part de 41,20 % en 2024 ; cependant, les fusibles à puce CMS progressent à un CAGR de 5,60 %, reflétant la tendance à la miniaturisation de l'électronique.

- Par géographie, la région Asie-Pacifique a dominé le marché des fusibles électriques avec une part de 42,60 % en 2024 ; l'Amérique du Nord est positionnée pour un CAGR de 5,70 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des fusibles électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans la modernisation du réseau | +1.2% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Contenu électronique dans les véhicules électriques et les chargeurs | +1.5% | Chine, Amérique du Nord, Europe | Court terme (≤2 ans) |

| Ajouts de capacité en énergies renouvelables | +0.9% | Asie-Pacifique, Europe | Long terme (≥4 ans) |

| Architectures HT-CC des centres de données | +0.8% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Technologies de fusibles intelligents autoréinitialisables | +0.6% | Marchés développés à l'échelle mondiale | Long terme (≥4 ans) |

| Électrification des micro-réseaux hors réseau | +0.3% | Afrique subsaharienne, Moyen-Orient et Afrique au sens large | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans la modernisation du réseau

Les services publics modernisent leurs réseaux vieillissants pour gérer les flux d'énergie bidirectionnels provenant des énergies renouvelables et des ressources distribuées, ce qui accroît la demande de protection contre les surintensités à haute fiabilité. L'Agence internationale de l'énergie rapporte que les prix des transformateurs ont augmenté de 75 % et que les coûts des câbles ont doublé depuis 2021, prolongeant les cycles de remplacement des actifs et renforçant la criticité des solutions de fusibles robustes. Les déploiements de réseaux intelligents spécifient de plus en plus des fusibles équipés d'interfaces de surveillance de l'état pour se coordonner avec les relais numériques. Les budgets d'infrastructure gouvernementaux aux États-Unis et en Inde soutiennent des pipelines d'approvisionnement pluriannuels, favorisant une croissance prévisible pour le marché des fusibles électriques.

Hausse du contenu électronique dans les véhicules électriques et les chargeurs xEV

Les véhicules électriques à batterie reposent sur des fusibles CC compacts de 500 à 1 000 V calibrés jusqu'à 50 kA, tandis que les stations de recharge nécessitent des dispositifs à action rapide adaptés aux sorties de niveau 3 à 400 A[1]Équipe éditoriale d'Aite Fuse, « Qu'est-ce qu'un fusible pour véhicule électrique et quelle est la taille du fusible pour un chargeur de voiture électrique », Aite Fuse, 5 juin 2024, aitefuse.com. Les constructeurs automobiles se tournent vers des plateformes 800 V pour réduire le temps de recharge, ce qui stimule l'adoption accrue de fusibles de qualité semiconducteur tels que la série EV1K de Littelfuse. Cette dynamique accélère le marché des fusibles électriques, les équipementiers recherchant une protection de circuit spécialement conçue qui équilibre les limites thermiques avec des encombrements compacts.

Ajouts accélérés de capacité en énergies renouvelables

Les installations photovoltaïques intègrent désormais des chaînes de 1 500 V, suscitant une demande de fusibles calibrés en courant continu tels que la série haute puissance POWrFuse de Bourns. Les onduleurs de parcs éoliens et les intégrations de stockage d'énergie par batterie compliquent les profils de courant de défaut, incitant les services publics à spécifier des courbes de protection adaptatives. À mesure que les énergies renouvelables se développent, les fusibles spécialisés deviennent essentiels pour protéger les onduleurs contre les dommages causés par les courants inverses, stimulant la demande haut de gamme au sein du marché des fusibles électriques.

Expansion des architectures haute tension en courant continu des centres de données

Les installations hyperscale migrent vers des bus CC à 380 V pour réduire les pertes de conversion, nécessitant des dispositifs d'interruption CC ultra-rapides qui suppriment les arcs à haute énergie sans passages naturels par zéro. Le lancement en juillet 2025 du disjoncteur SACE Emax 3 d'ABB illustre la manière dont les équipementiers intègrent la cybersécurité dans le matériel de protection pour les charges critiques. Ces exigences élèvent les prix de vente moyens et élargissent le marché adressable des fusibles électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage vers les disjoncteurs réinitialisables dans les tableaux BT | -0.8% | Marchés développés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Retards dans les grands projets de modernisation du réseau | -0.5% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Limites de gestion thermique liées à la miniaturisation | -0.3% | Secteur électronique mondial | Long terme (≥4 ans) |

| Prolifération de pièces contrefaites et de mauvaise qualité | -0.2% | Marchés émergents, canaux en ligne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage vers les disjoncteurs réinitialisables dans les tableaux basse tension.

Les utilisateurs industriels et commerciaux choisissent de plus en plus des disjoncteurs électroniques qui déclenchent et se réinitialisent à distance, réduisant les coûts de main-d'œuvre liés au remplacement des fusibles. Le dispositif SENTRON ECPD de Siemens, introduit en mars 2024, fonctionne jusqu'à 1 000 fois plus vite que les équipements de protection contre les surintensités traditionnels tout en offrant une connectivité de diagnostic. De telles capacités érodent les perspectives de volume basse tension pour le marché des fusibles électriques, bien que les avantages inhérents en termes de vitesse et de coût des fusibles conservent leur pertinence dans les scénarios de défaut élevé.

Retards de projets dans les grands programmes de modernisation du réseau

Des processus d'autorisation complexes et une planification interrégionale fragmentée entravent l'exécution en temps voulu des modernisations du réseau, perturbant par conséquent les cycles d'approvisionnement en fusibles électriques. Alors que les États-Unis visent à étendre leur capacité de transport pour atteindre les objectifs de neutralité carbone, les obstacles réglementaires compromettent la certitude de ces calendriers. Ces retards entraînent des fluctuations imprévisibles de la demande, compliquant la gestion des stocks et les prévisions de production pour les fabricants et les fournisseurs de fusibles électriques sur les marchés centrés sur les services publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dispositifs réinitialisables bouleversent la domination des fusibles de puissance

La taille du marché des fusibles électriques pour les fusibles de puissance et les coupe-circuits à fusible a été renforcée par leur part de 33,7 % en 2024, reflétant leur utilisation établie dans l'appareillage de commutation des services publics et les entraînements industriels. Malgré une demande unitaire stable, la croissance des revenus est modérée car les acheteurs évaluent de plus en plus le coût total du cycle de vie plutôt que le seul prix de remplacement. Les fusibles CTP réinitialisables, en expansion à un CAGR de 5,8 %, répondent aux besoins de l'électronique grand public et des sous-systèmes de véhicules électriques où les temps d'arrêt ont un coût élevé. Ce segment bénéficie des améliorations de la science des polymères, offrant des tolérances de déclenchement plus étroites et des temps de réinitialisation plus rapides. Les fusibles spéciaux à montage en surface étendent la flexibilité de conception, permettant aux équipementiers de répondre aux contraintes d'espace dans les modules à haute densité de puissance sans sacrifier les calibres d'interruption. La coexistence des technologies jetables et autoréparables positionne le marché des fusibles électriques pour une croissance équilibrée entre les applications existantes et émergentes.

Les producteurs de fusibles de puissance défendent leur part grâce à des innovations en matériaux, telles que les enveloppes céramiques remplies de sable qui améliorent l'efficacité d'extinction de l'arc. Pourtant, la pression sur les marges persiste car les clients évaluent les stratégies de remplacement unique par rapport aux modernisations avec disjoncteurs. En revanche, les fournisseurs de CTP mettent en avant leurs arguments écologiques, en soulignant la réduction des déchets et la diminution des émissions liées aux interventions sur le terrain. La juxtaposition de ces propositions de valeur souligne une évolution à deux vitesses au sein du marché des fusibles électriques.

Par plage de tension : la montée en puissance de la haute tension commence à défier la suprématie de la basse tension

Les produits basse tension ont conservé 46,5 % de la part du marché des fusibles électriques en 2024, ancrés dans les tableaux résidentiels, les bâtiments commerciaux et les centres de contrôle de machines. La croissance se modère à mesure que les cycles de construction se stabilisent dans les économies matures, mais les rénovations et les mises à jour des codes de sécurité soutiennent la demande de base. Les fusibles moyenne tension, intégraux aux alimentateurs de 1 à 69 kV, captent des gains supplémentaires grâce aux projets de numérisation des sous-stations qui nécessitent des schémas de protection coordonnés. Les dispositifs haute tension (>69 kV) croissent à un CAGR de 5,6 % jusqu'en 2030, bénéficiant des liaisons CCHT reliant les parcs éoliens offshore et les corridors d'énergies renouvelables longue distance. La nature à prix élevé et faible volume de ces fusibles élève la contribution aux revenus de manière disproportionnée par rapport aux expéditions unitaires, améliorant les prix de vente moyens dans le paysage de la taille du marché des fusibles électriques.

La complexité technique des applications >69 kV favorise les acteurs établis disposant d'une intégration verticale des éléments en alliage d'argent et d'un traitement céramique de précision. Les cycles de qualification dépassant deux ans et les protocoles de test stricts des services publics dissuadent les nouveaux entrants, renforçant les avantages concurrentiels. Néanmoins, les mandats croissants d'interconnexion du réseau élargissent le bassin accessible, diluant progressivement la domination de la basse tension sur le marché des fusibles électriques.

Par secteur d'utilisation final : les transports prennent de la vitesse

Les services publics ont continué à représenter le plus grand centre d'achat unique à 26,9 % en 2024, mais le CAGR de 6,1 % affiché par les transports signale un rééquilibrage structurel. Les plateformes de véhicules électriques adoptent plusieurs nœuds de fusibles — bloc batterie, entrée onduleur, chargeur embarqué et circuits auxiliaires — multipliant la demande unitaire par véhicule. L'électrification ferroviaire et les extensions de lignes de métro apportent une impulsion supplémentaire, avec des fournisseurs tels que Mersen proposant des boîtiers de fusibles intégrés et des ensembles collecteurs[2]Personnel de T&D World, « ABB va investir 120 millions USD aux États-Unis pour étendre la capacité de production de produits d'électrification basse tension », T&D World, 5 mars 2025, tdworld.com. La fabrication industrielle maintient des commandes régulières pour protéger les entraînements et la robotique, tandis que les programmes de rénovation résidentielle et commerciale créent une demande basse tension constante. Les centrales d'énergie renouvelable introduisent des besoins spécialisés en fusibles CC, bien que les volumes restent de niche. Collectivement, ces dynamiques diversifient le marché des fusibles électriques et protègent les participants des ralentissements dans un seul secteur.

Les équipementiers de rang 1 dans l'automobile co-conçoivent de plus en plus les fusibles avec les équipes d'électronique de puissance des constructeurs automobiles pour adapter des caractéristiques d'effacement ultra-rapides qui protègent les dispositifs en carbure de silicium. Ce modèle collaboratif accélère les cycles de conception et resserre les relations d'approvisionnement, établissant les transports comme catalyseur technologique au sein du marché des fusibles électriques.

Par vitesse/classe de fusible : les dispositifs de qualité semiconducteur gagnent en altitude

Les fusibles à retard de temps, avec une part de 46,3 % en 2024, restent indispensables pour les circuits moteurs où les courants d'appel dépassent la charge nominale. Néanmoins, les fusibles à action rapide et les fusibles semiconducteurs progressant à un CAGR de 6,2 % reflètent la prolifération des onduleurs à haute fréquence. Ces produits nécessitent des géométries d'éléments précises pour interrompre les défauts en quelques microsecondes, limitant la propagation thermique susceptible de détruire les modules de puissance.

Les solutions hybrides intégrant des pyrocommutateurs étendent les performances d'effacement dans le domaine sous-milliseconde, bien que les considérations de coût limitent l'adoption aux actifs de haute valeur. Sur l'horizon de prévision, le marché des fusibles électriques anticipe des portefeuilles mixtes et étendus associant des références à déclenchement lent traditionnelles à des dérivés à action rapide pour répondre aux tableaux à charges mixtes.

Par facteur de forme : la lame domine encore, mais le CMS est en forte progression

Les fusibles à lame représentant une part de 41,20 % restent la norme dans les faisceaux de câblage automobile grâce à leur facilité de remplacement sur le terrain et leurs capacités d'insertion automatisée. Pourtant, les fusibles à puce CMS, progressant à un CAGR de 5,60 %, reflètent la marche inexorable de la miniaturisation dans l'électronique grand public et les adaptateurs d'alimentation compacts. Ces dispositifs à montage en surface réduisent les étapes d'assemblage et permettent le peuplement des deux faces des circuits imprimés, réduisant l'encombrement des produits.

Les fusibles NH boulonnés conservent une place dans l'appareillage de commutation industriel nécessitant des connexions résistantes aux vibrations à fort courant, tandis que les conceptions cylindriques répondent aux besoins du marché secondaire dans les machines spécialisées. La diversité des facteurs de forme qui en résulte garantit que le marché des fusibles électriques sert à la fois les applications existantes et les applications tournées vers l'avenir.

Analyse géographique

L'Asie-Pacifique a représenté 42,60 % des revenus mondiaux en 2024, soutenue par le déploiement des énergies renouvelables en Chine et les modernisations du réseau en Inde. Les pôles électroniques régionaux à Shenzhen, Suwon et Tokyo favorisent une demande à haute valeur ajoutée pour les dispositifs de protection de qualité semiconducteur. Les avantages en termes de coûts de fabrication locaux permettent des séries de production à grande échelle, maintenant la compétitivité des prix sur les références standardisées du marché des fusibles électriques. Les incitations gouvernementales ciblant le développement solaire se traduisent par des commandes continues de fusibles CC à 1 500 V, tandis que l'accent mis par le Japon sur la qualité stimule l'adoption de conceptions haut de gamme avec des cycles d'endurance prolongés.

L'Amérique du Nord devrait croître à un taux de 5,70 % jusqu'en 2030, portée par la relocalisation industrielle et la construction de centres de données. L'expansion de la capacité de production aux États-Unis de Schneider Electric à hauteur de 700 millions USD jusqu'en 2027 illustre un positionnement stratégique pour capter les dépenses d'infrastructure. Parallèlement, l'investissement de 120 millions USD d'ABB augmente la production basse tension de 50 %, consolidant la sécurité de l'approvisionnement domestique.[3]Mersen, « Transfert de puissance pour les véhicules ferroviaires – Matériel roulant », Mersen, 1er juin 2017, mersen.com Les subventions fédérales pour les infrastructures et les mandats étatiques en matière d'énergie propre soutiennent la demande de fusibles électriques dans les segments des services publics, de la recharge de véhicules électriques et de l'industrie.

L'Europe maintient une croissance à un chiffre moyen dans un contexte de cycles de dépenses d'investissement des services publics matures. La forte pénétration des énergies renouvelables en Allemagne complique la coordination de la protection, stimulant l'approvisionnement en fusibles adaptatifs tolérant les courants de défaut dominés par les onduleurs. L'électrification automobile en Allemagne, en France et dans les pays nordiques renforce les volumes du secteur des transports. Le réalignement de la chaîne d'approvisionnement après le Brexit incite à la fabrication locale de fusibles en Europe de l'Est pour servir efficacement les équipementiers continentaux, maintenant la résilience du marché des fusibles électriques.

Paysage concurrentiel

Le marché des fusibles électriques présente une concentration modérée. Littelfuse a déclaré 554 millions USD de ventes nettes au premier trimestre 2025, indiquant une demande stable malgré la volatilité macroéconomique.

La différenciation technologique plutôt que la seule envergure constitue l'avantage concurrentiel. L'acquisition par ABB de la division accessoires de câblage de Siemens en Chine étend sa portée de distribution à 230 villes et renforce son portefeuille de bâtiments intelligents. Eaton exploite des fusibles pour véhicules électriques spécifiques pour approfondir sa pénétration auprès des équipementiers de rang 1 dans l'automobile.

L'investissement dans la R&D de fusibles intelligents, tels que le reporting d'état sans fil et la surveillance de la température en temps réel, permet une tarification premium tout en verrouillant les cycles de remplacement. Les dépôts de brevets couvrant les circuits de détection de défauts intelligents protègent les avantages en matière de propriété intellectuelle[4]Google Patents, « Disjoncteurs intelligents avec circuits de détection configurés pour détecter les conditions de défaut », Brevet américain 11 170 964 B2, 19 décembre 2019, patents.google.com. Cependant, la concurrence par les prix persiste dans les segments des fusibles à lame et à cartouche de commodité, où les équipementiers asiatiques bénéficient d'un avantage concurrentiel grâce à leur fabrication à faible coût. Les alliances stratégiques avec les assembleurs de circuits imprimés, les constructeurs d'appareillages de commutation et les intégrateurs de batteries pour véhicules électriques deviennent essentielles pour maintenir des parts dans l'évolution du marché des fusibles électriques.

Leaders du secteur des fusibles électriques

Littelfuse Inc.

Mersen

ABB Ltd.

Schneider Electric SE

Eaton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Bourns, Inc. a introduit la série POWrFuse CC à 1 500 V pour les installations photovoltaïques, ciblant les installateurs migrant vers des chaînes à tension plus élevée pour réduire les coûts d'équilibre du système.

- Mars 2025 : Schneider Electric s'est engagé à investir 700 millions USD pour étendre sa capacité de fabrication aux États-Unis, alignant la production sur le financement des infrastructures nationales et renforçant son empreinte sur le marché des fusibles électriques.

- Mars 2025 : ABB a finalisé l'acquisition pour 150 millions USD de la division accessoires de câblage de Siemens en Chine, approfondissant l'accès au marché et élargissant les offres de bâtiments intelligents.

- Janvier 2025 : ABB a lancé le disjoncteur à air SACE Emax 3 avec la certification de niveau de sécurité 2 IEC 62443 pour servir les charges des centres de données d'intelligence artificielle et de fabrication avancée, renforçant sa stratégie de portefeuille cyber-résilient.

Portée du rapport mondial sur le marché des fusibles électriques

| Fusible de puissance et coupe-circuit à fusible |

| Fusible cartouche et fusible à broche |

| Coupe-circuit de distribution |

| Fusible réinitialisable (CTP) |

| Fusible spécial / à montage en surface |

| Basse tension (<1 kV) |

| Moyenne tension (1–69 kV) |

| Haute tension (>69 kV) |

| Services publics | |

| Industrie et fabrication | |

| Bâtiments résidentiels et commerciaux | |

| Transports | Automobile |

| Ferroviaire | |

| Métro | |

| Centrales d'énergie renouvelable |

| Fusible à action rapide |

| Fusible à retard de temps / à déclenchement lent |

| Fusible à lame |

| Fusible boulonné / NH |

| Fusible cylindrique |

| Fusible CMS / à puce |

| Autre facteur de forme (axial, radial, à corps carré) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Fusible de puissance et coupe-circuit à fusible | ||

| Fusible cartouche et fusible à broche | |||

| Coupe-circuit de distribution | |||

| Fusible réinitialisable (CTP) | |||

| Fusible spécial / à montage en surface | |||

| Par plage de tension | Basse tension (<1 kV) | ||

| Moyenne tension (1–69 kV) | |||

| Haute tension (>69 kV) | |||

| Par secteur d'utilisation final | Services publics | ||

| Industrie et fabrication | |||

| Bâtiments résidentiels et commerciaux | |||

| Transports | Automobile | ||

| Ferroviaire | |||

| Métro | |||

| Centrales d'énergie renouvelable | |||

| Par vitesse/classe de fusible | Fusible à action rapide | ||

| Fusible à retard de temps / à déclenchement lent | |||

| Par facteur de forme | Fusible à lame | ||

| Fusible boulonné / NH | |||

| Fusible cylindrique | |||

| Fusible CMS / à puce | |||

| Autre facteur de forme (axial, radial, à corps carré) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fusibles électriques ?

La taille du marché des fusibles électriques s'élève à 4,55 milliards USD en 2025, avec une valeur projetée de 5,78 milliards USD d'ici 2030 à un CAGR de 4,92 %.

Quel type de fusible connaît la croissance la plus rapide ?

Les fusibles CTP réinitialisables affichent la croissance la plus rapide à un CAGR de 5,8 % grâce à leur utilisation croissante dans l'électronique grand public et les sous-systèmes de véhicules électriques.

Comment les transports influenceront-ils la demande future ?

Les applications de transport, notamment les plateformes de véhicules électriques et l'électrification ferroviaire, se développent à un CAGR de 6,1 %, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide pour les fusibles.

Quelle région offre le taux de croissance le plus élevé ?

L'Amérique du Nord affiche un CAGR de 5,70 % jusqu'en 2030, portée par la relocalisation industrielle, la construction de centres de données et les investissements fédéraux dans les infrastructures.

Dernière mise à jour de la page le: