Tamanho e Participação do Mercado de Fusíveis Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

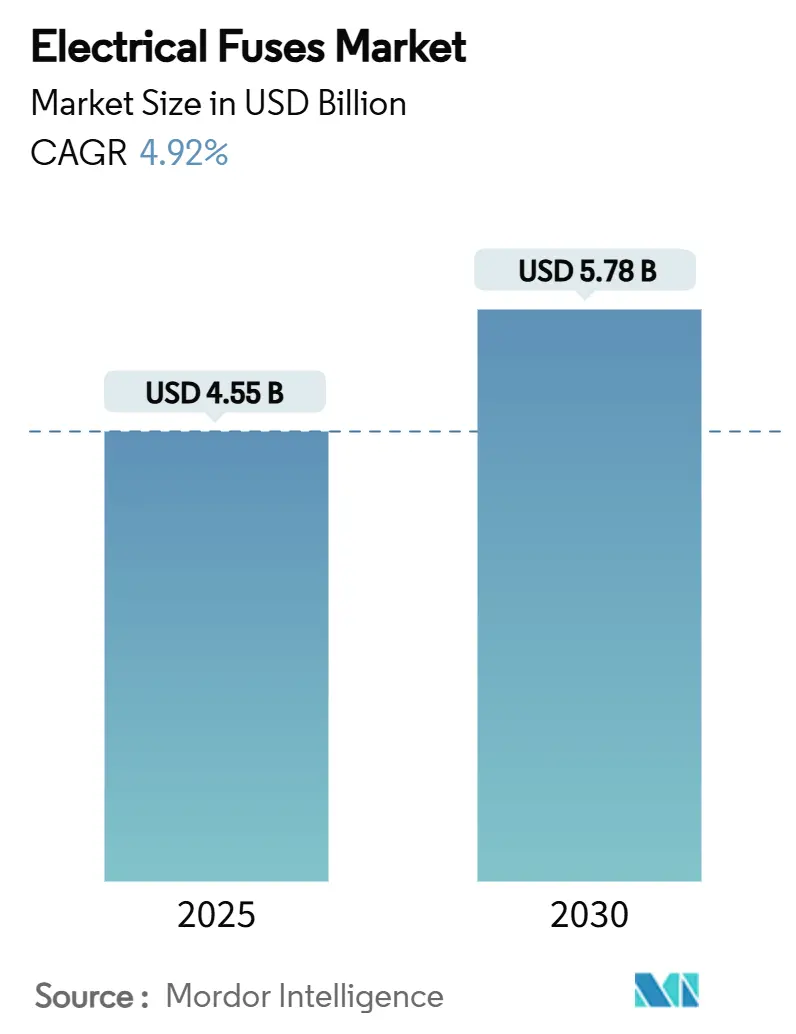

| Tamanho do Mercado (2025) | 4.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fusíveis Elétricos por Mordor Intelligence

O tamanho do mercado de fusíveis elétricos é estimado em USD 4,55 bilhões em 2025 e está projetado para atingir USD 5,78 bilhões em 2030, crescendo a um CAGR de 4,92%, o que ressalta um sólido momentum de longo prazo para produtos de proteção de circuitos. A transição da proteção convencional de uso único para soluções inteligentes e específicas por aplicação está remodelando a dinâmica competitiva. Programas de modernização da rede elétrica, o aumento das plataformas de veículos elétricos e as implantações aceleradas de energia renovável expandem coletivamente o mercado de fusíveis elétricos, enquanto as pressões na cadeia de suprimentos favorecem fabricantes com presença diversificada. Tecnologias PTC de autorrestabelecimento, designs de ação rápida para uso em semicondutores e monitoramento de status habilitado por IoT diferenciam as ofertas premium. Enquanto isso, os produtos de baixa tensão estabelecidos mantêm a liderança em volume, refletindo a necessidade de atender instalações legadas mesmo com o crescimento mais acelerado das aplicações de alta tensão.

Principais Conclusões do Relatório

- Por tipo de produto, os fusíveis de potência e elos fusíveis lideraram com 33,7% de participação na receita em 2024, enquanto os dispositivos PTC de autorrestabelecimento avançam a um CAGR de 5,8% até 2030, remodelando o perfil de participação do mercado de fusíveis elétricos.

- Por classe de tensão, os dispositivos de baixa tensão (<1 kV) representaram 46,5% do tamanho do mercado de fusíveis elétricos em 2024; os designs de alta tensão (>69 kV) registraram o CAGR mais rápido, de 5,6%, até 2030.

- Por usuário final, as concessionárias de energia detinham 26,9% do mercado de fusíveis elétricos em 2024, enquanto o setor de transportes está se expandindo a um CAGR de 6,1%, impulsionado pela adoção de veículos elétricos.

- Por velocidade do fusível, os produtos de retardo de tempo capturaram 46,3% da participação do mercado de fusíveis elétricos em 2024, enquanto os fusíveis de ação rápida para semicondutores crescem a um CAGR de 6,2%.

- Por fator de forma, os fusíveis de lâmina dominaram com uma participação de 41,20% em 2024; no entanto, os fusíveis chip SMD estão escalando a um CAGR de 5,60%, refletindo a tendência de miniaturização da eletrônica.

- Por geografia, a região da Ásia-Pacífico dominou o mercado de fusíveis elétricos com uma participação de 42,60% em 2024; a América do Norte está posicionada para um CAGR de 5,70% até 2030.

Tendências e Perspectivas do Mercado Global de Fusíveis Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Investimentos em Modernização da Rede Elétrica | +1.2% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2 a 4 anos) |

| Conteúdo Eletrônico em Veículos Elétricos e Carregadores | +1.5% | China, América do Norte, Europa | Curto prazo (≤2 anos) |

| Adições de Capacidade de Energia Renovável | +0.9% | Ásia-Pacífico, Europa | Longo prazo (≥4 anos) |

| Arquiteturas HV-DC em Data Centers | +0.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tecnologias Inteligentes de Fusíveis Autorressetáveis | +0.6% | Mercados desenvolvidos globalmente | Longo prazo (≥4 anos) |

| Eletrificação de Micro-Redes Isoladas | +0.3% | África Subsaariana, Oriente Médio e África em geral | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos na Modernização da Rede Elétrica

As concessionárias de energia estão modernizando redes envelhecidas para gerenciar fluxos de energia bidirecionais provenientes de renováveis e recursos distribuídos, o que eleva a demanda por proteção contra sobrecorrente de alta confiabilidade. A Agência Internacional de Energia relata que os preços dos transformadores subiram 75% e os custos de cabos dobraram desde 2021, prolongando os ciclos de substituição de ativos e aumentando a criticidade de soluções robustas de fusíveis. As implantações de redes inteligentes especificam cada vez mais fusíveis equipados com interfaces de monitoramento de condição para coordenação com relés digitais. Os orçamentos de infraestrutura governamental nos Estados Unidos e na Índia sustentam pipelines de aquisição plurianuais, apoiando o crescimento previsível do mercado de fusíveis elétricos.

Aumento do Conteúdo Eletrônico em Veículos Elétricos e Carregadores xEV

Os veículos elétricos a bateria dependem de fusíveis DC compactos de 500 a 1.000 V com capacidade de até 50 kA, enquanto as estações de carregamento demandam dispositivos de ação rápida adaptados para saídas de 400 A do Nível 3[1]Equipe editorial da Aite Fuse, "O que é um Fusível para Veículo Elétrico e qual é o Tamanho do Fusível para um Carregador de Carro Elétrico," Aite Fuse, 5 de jun. de 2024, aitefuse.com. As montadoras estão migrando para plataformas de 800 V para reduzir o tempo de carregamento, impulsionando a adoção de fusíveis para semicondutores, como a série EV1K da Littelfuse. Essa dinâmica acelera o mercado de fusíveis elétricos à medida que as montadoras buscam proteção de circuito desenvolvida especificamente para equilibrar limites térmicos com dimensões compactas.

Adições Aceleradas de Capacidade de Energia Renovável

Os arranjos fotovoltaicos incorporam agora strings de 1.500 V, gerando demanda por fusíveis com classificação DC, como a série de alta potência POWrFuse da Bourns. Os inversores de parques eólicos e as integrações de armazenamento de energia em baterias complicam os perfis de corrente de falta, levando as concessionárias a especificar curvas de proteção adaptativas. À medida que as renováveis se expandem, os fusíveis especializados tornam-se essenciais para proteger os inversores contra danos por corrente reversa, impulsionando a demanda premium no mercado de fusíveis elétricos.

Expansão das Arquiteturas HV-DC em Data Centers

As instalações de hiperescala migram para barramentos DC de 380 V para reduzir as perdas de conversão, exigindo dispositivos de interrupção DC ultrarrápidos que suprimam arcos de alta energia sem cruzamentos naturais de zero. O lançamento do disjuntor SACE Emax 3 da ABB em julho de 2025 ilustra como as montadoras incorporam cibersegurança ao hardware de proteção para cargas de missão crítica. Tais requisitos elevam os preços médios de venda e ampliam o mercado endereçável de fusíveis elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração para Disjuntores Ressetáveis em Painéis de Baixa Tensão | -0.8% | Mercados desenvolvidos globalmente | Médio prazo (2 a 4 anos) |

| Atrasos em Grandes Projetos de Modernização da Rede Elétrica | -0.5% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Limites de Gestão Térmica Decorrentes da Miniaturização | -0.3% | Setor global de eletrônica | Longo prazo (≥4 anos) |

| Proliferação de Peças Falsificadas e de Baixa Qualidade | -0.2% | Mercados emergentes, canais online | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Disjuntores Ressetáveis em Painéis de Baixa Tensão.

Usuários industriais e comerciais optam cada vez mais por disjuntores eletrônicos que disparam e se resetam remotamente, reduzindo os custos de mão de obra associados à substituição de fusíveis. O dispositivo SENTRON ECPD da Siemens, introduzido em março de 2024, opera até 1.000 vezes mais rápido do que os equipamentos tradicionais de sobrecorrente, ao mesmo tempo em que oferece conectividade de diagnóstico. Tais capacidades corroem as perspectivas de volume de baixa tensão para o mercado de fusíveis elétricos, embora as vantagens inerentes de velocidade e custo dos fusíveis mantenham relevância em cenários de alta falta.

Atrasos em Grandes Programas de Modernização da Rede Elétrica

Processos complexos de licenciamento e planejamento inter-regional desarticulado estão dificultando a execução tempestiva das modernizações da rede elétrica, perturbando subsequentemente os ciclos de aquisição de fusíveis elétricos. À medida que os Estados Unidos buscam expandir sua capacidade de transmissão para atingir metas de emissão líquida zero, os obstáculos regulatórios estão comprometendo a certeza desses cronogramas. Tais atrasos levam a flutuações imprevisíveis na demanda, complicando a gestão de estoques e a previsão de produção para fabricantes e fornecedores de fusíveis elétricos em mercados centrados em concessionárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dispositivos ressetáveis abalam a dominância dos fusíveis de potência

O tamanho do mercado de fusíveis elétricos para fusíveis de potência e elos fusíveis foi impulsionado por sua participação de 33,7% em 2024, refletindo o uso consolidado em chaveamento de concessionárias e acionamentos industriais. Apesar da demanda unitária estável, o crescimento da receita é moderado porque os compradores avaliam cada vez mais o custo total do ciclo de vida em vez do preço de substituição isoladamente. Os fusíveis PTC ressetáveis, em expansão a um CAGR de 5,8%, atendem à eletrônica de consumo e aos subsistemas de veículos elétricos onde o tempo de inatividade tem um custo elevado. Este segmento se beneficia de avanços na ciência dos polímeros, proporcionando tolerâncias de disparo mais estreitas e tempos de reset mais rápidos. Os fusíveis especiais para montagem em superfície ampliam a flexibilidade de design, permitindo que as montadoras atendam às restrições de espaço em módulos de alta densidade de potência sem sacrificar as classificações de interrupção. A coexistência de tecnologias descartáveis e de autocura posiciona o mercado de fusíveis elétricos para um crescimento equilibrado entre aplicações legadas e emergentes.

Os produtores de fusíveis de potência defendem sua participação por meio de inovações em materiais, como barris cerâmicos preenchidos com areia que aumentam a eficiência de extinção de arco. No entanto, a pressão sobre as margens persiste porque os clientes avaliam estratégias de substituição única em comparação com retrofits de disjuntores. Em contraste, os fornecedores de PTC promovem credenciais ecológicas, enfatizando a redução de resíduos e menores emissões de serviço em campo. A justaposição dessas propostas de valor ressalta uma evolução em duas vertentes dentro do mercado de fusíveis elétricos.

Por Faixa de Tensão: O avanço da alta tensão começa a desafiar a supremacia da baixa tensão

Os produtos de baixa tensão retiveram 46,5% da participação do mercado de fusíveis elétricos em 2024, ancorados em painéis residenciais, edifícios comerciais e centros de controle de maquinário. O crescimento se modera à medida que os ciclos de construção se estabilizam nas economias maduras, mas as reformas e as atualizações de códigos de segurança sustentam a demanda de base. Os fusíveis de média tensão, integrais aos alimentadores de 1 a 69 kV, capturam ganhos incrementais provenientes de projetos de digitalização de subestações que exigem esquemas de proteção coordenados. Os dispositivos de alta tensão (>69 kV) crescem a um CAGR de 5,6% até 2030, beneficiando-se de links HVDC que conectam parques eólicos offshore e corredores renováveis de longa distância. A natureza de alto preço e baixo volume desses fusíveis eleva a contribuição de receita de forma desproporcional aos embarques unitários, melhorando os preços médios de venda no panorama do tamanho do mercado de fusíveis elétricos.

A complexidade técnica nas aplicações acima de 69 kV favorece os incumbentes com integração vertical de elementos de liga de prata e processamento cerâmico de precisão. Ciclos de qualificação superiores a dois anos e rigorosos protocolos de teste de concessionárias desencorajam novos entrantes, reforçando as vantagens competitivas. No entanto, os crescentes mandatos de interconexão de rede ampliam o conjunto acessível, diluindo gradualmente a dominância da baixa tensão no mercado de fusíveis elétricos.

Por Setor do Usuário Final: O transporte avança rapidamente

As concessionárias de energia continuaram a representar o maior centro de compras isolado, com 26,9% em 2024, mas o CAGR de 6,1% registrado pelo transporte sinaliza um reequilíbrio estrutural. As plataformas de veículos elétricos adotam múltiplos nós de fusíveis — pacote de baterias, entrada do inversor, carregador embarcado e circuitos auxiliares — multiplicando a demanda unitária por veículo. A eletrificação ferroviária e as expansões de linhas de metrô acrescentam mais impulso, com fornecedores como a Mersen fornecendo caixas de fusíveis integradas e conjuntos coletores[2]Equipe T&D World, "ABB vai Investir USD 120 Milhões nos EUA para Expandir a Capacidade de Produção de Produtos de Eletrificação de Baixa Tensão," T&D World, 5 de mar. de 2025, tdworld.com. A manufatura industrial mantém pedidos estáveis para proteger acionamentos e robótica, enquanto os programas de retrofit residencial e comercial criam uma demanda consistente de baixa tensão. As usinas de energia renovável introduzem necessidades especializadas de fusíveis DC, embora os volumes permaneçam de nicho. Coletivamente, essas dinâmicas diversificam o mercado de fusíveis elétricos e protegem os participantes de quedas em um único setor.

Os fornecedores de primeiro nível automotivo cada vez mais co-projetam fusíveis com as equipes de eletrônica de potência das montadoras para adaptar características de interrupção ultrarrápida que protegem dispositivos de carboneto de silício. Esse modelo colaborativo acelera os ciclos de conquista de design e estreita os relacionamentos de fornecimento, estabelecendo o transporte como um catalisador tecnológico dentro do mercado de fusíveis elétricos.

Por Velocidade/Classe do Fusível: Dispositivos para semicondutores ganham altitude

Os fusíveis de retardo de tempo, com 46,3% de participação em 2024, permanecem indispensáveis para circuitos de motores onde as correntes de partida excedem a carga nominal. No entanto, os fusíveis de ação rápida e para semicondutores crescendo a um CAGR de 6,2% espelham a proliferação de inversores de alta frequência. Esses produtos exigem geometrias de elemento precisas para interromper faltas em microssegundos, limitando a propagação térmica que pode destruir módulos de potência.

As soluções híbridas que integram piroswitches estendem o desempenho de interrupção para o domínio de submilissegundos, embora as considerações de custo restrinjam a adoção a ativos de alto valor. Ao longo do horizonte de previsão, o mercado de fusíveis elétricos antecipa portfólios de combinação e extensão que associam SKUs tradicionais de ação lenta a derivados de ação rápida para atender painéis de carga mista.

Por Fator de Forma: O fusível de lâmina ainda domina, mas o SMD é o de crescimento mais rápido

Os fusíveis de lâmina, com 41,20% de participação, permanecem padrão nos chicotes elétricos automotivos graças à fácil substituição em campo e às capacidades de inserção automatizada. No entanto, os fusíveis chip SMD, crescendo a um CAGR de 5,60%, refletem a marcha implacável da miniaturização na eletrônica de consumo e em adaptadores de energia compactos. Esses dispositivos de montagem em superfície reduzem as etapas de montagem e permitem a população de PCB em ambos os lados, reduzindo o tamanho dos produtos.

Os fusíveis NH de parafuso retêm espaço no chaveamento industrial que exige conexões de alta corrente e resistentes a vibrações, enquanto os designs cilíndricos sustentam as necessidades do mercado de reposição em maquinário especializado. A diversidade resultante de fatores de forma garante que o mercado de fusíveis elétricos atenda tanto às aplicações legadas quanto às voltadas para o futuro.

Análise Geográfica

A Ásia-Pacífico comandou 42,60% da receita global em 2024, impulsionada pela expansão de renováveis na China e pelas modernizações da rede elétrica na Índia. Os clusters regionais de eletrônica em Shenzhen, Suwon e Tóquio fomentam demanda de alto valor por dispositivos de proteção para semicondutores. As vantagens de custo de fabricação local permitem grandes rodadas de produção, sustentando a competitividade de preços em SKUs padronizados no mercado de fusíveis elétricos. Os incentivos governamentais voltados para a construção de instalações solares resultam em pedidos contínuos de fusíveis DC de 1.500 V, enquanto o foco do Japão em qualidade impulsiona a adoção de designs premium com ciclos de vida estendidos.

A América do Norte está projetada para crescer a uma taxa de 5,70% até 2030, impulsionada pelo reshoring e pela construção de data centers. A expansão de capacidade de USD 700 milhões da Schneider Electric nos Estados Unidos até 2027 exemplifica o posicionamento estratégico para capturar os gastos em infraestrutura. Concomitantemente, o investimento de USD 120 milhões da ABB aumenta a produção de baixa tensão em 50%, consolidando a segurança do fornecimento doméstico.[3]Mersen, "Transferência de Energia para Veículos Ferroviários – Material Rodante," Mersen, 1 de jun. de 2017, mersen.com As subvenções federais de infraestrutura e os mandatos estaduais de energia limpa sustentam a demanda por fusíveis elétricos nos segmentos de concessionárias, carregamento de veículos elétricos e industrial.

A Europa sustenta crescimento de dígito único médio em meio a ciclos maduros de capex de concessionárias. A alta penetração de renováveis na Alemanha complica a coordenação de proteção, estimulando a aquisição de fusíveis adaptativos que toleram correntes de falta dominadas por inversores. A eletrificação automotiva na Alemanha, na França e nos países nórdicos aumenta os volumes do setor de transporte. O realinhamento da cadeia de suprimentos pós-Brexit incentiva a fabricação local de fusíveis na Europa Oriental para atender eficientemente às montadoras continentais, mantendo a resiliência no mercado de fusíveis elétricos.

Cenário Competitivo

O mercado de fusíveis elétricos apresenta concentração moderada. A Littelfuse reportou USD 554 milhões em vendas líquidas no primeiro trimestre de 2025, indicando demanda estável apesar da volatilidade macroeconômica.

A diferenciação tecnológica, em vez da escala pura, impulsiona a vantagem competitiva. A aquisição pela ABB da divisão de acessórios de fiação da Siemens na China expande seu alcance de distribuição para 230 cidades e fortalece seu portfólio de edifícios inteligentes. A Eaton aproveita os fusíveis para veículos elétricos específicos por veículo para aprofundar a penetração junto aos fornecedores de primeiro nível automotivo.

O investimento em pesquisa e desenvolvimento de fusíveis inteligentes, como relatórios de status sem fio e monitoramento de temperatura em tempo real, permite precificação premium ao mesmo tempo em que consolida os ciclos de substituição. Os depósitos de patentes cobrindo circuitos inteligentes de detecção de faltas protegem as vantagens de propriedade intelectual[4]Google Patents, "Disjuntores Inteligentes com Circuitos de Detecção Configurados para Detectar Condições de Falta," Patente dos EUA 11 170 964 B2, 19 de dez. de 2019, patents.google.com. No entanto, a concorrência de preços persiste nos segmentos de lâmina e cartucho de commodities, onde as montadoras asiáticas têm vantagem competitiva devido à sua fabricação de baixo custo. As alianças estratégicas com montadores de PCB, construtores de chaveamento e integradores de baterias para veículos elétricos tornam-se críticas para sustentar a participação no mercado de fusíveis elétricos em evolução.

Líderes do Setor de Fusíveis Elétricos

Littelfuse Inc.

Mersen

ABB Ltd.

Schneider Electric SE

Eaton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bourns, Inc. introduziu a série POWrFuse DC de 1.500 V para arranjos fotovoltaicos, visando instaladores que migram para strings de tensão mais alta para reduzir os custos do balanço do sistema.

- Março de 2025: A Schneider Electric comprometeu USD 700 milhões para expandir a capacidade de manufatura nos Estados Unidos, alinhando a produção com o financiamento de infraestrutura doméstica e fortalecendo sua presença no mercado de fusíveis elétricos.

- Março de 2025: A ABB concluiu a aquisição de USD 150 milhões do negócio de acessórios de fiação da Siemens na China, aprofundando o acesso ao mercado e ampliando as ofertas de edifícios inteligentes.

- Janeiro de 2025: A ABB lançou o disjuntor de ar SACE Emax 3 com certificação IEC 62443 Nível de Segurança 2 para atender cargas de data centers de inteligência artificial e manufatura avançada, reforçando sua estratégia de portfólio ciberresistente.

Escopo do Relatório Global do Mercado de Fusíveis Elétricos

| Fusível de Potência e Elo Fusível |

| Fusível Cartucho e Fusível de Plugue |

| Corte de Distribuição |

| Fusível Ressetável (PTC) |

| Fusível Especial / Para Montagem em Superfície |

| Baixa Tensão (<1 kV) |

| Média Tensão (1 a 69 kV) |

| Alta Tensão (>69 kV) |

| Concessionárias de Energia | |

| Industrial e Manufatura | |

| Edifícios Residenciais e Comerciais | |

| Transporte | Automotivo |

| Ferroviário | |

| Metrô | |

| Usinas de Energia Renovável |

| Fusível de Ação Rápida |

| Fusível de Retardo de Tempo / Ação Lenta |

| Fusível de Lâmina |

| Fusível Parafuso / NH |

| Fusível Cilíndrico |

| Fusível SMD / Chip |

| Outros Fatores de Forma (Axial, Radial, Corpo Quadrado) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Fusível de Potência e Elo Fusível | ||

| Fusível Cartucho e Fusível de Plugue | |||

| Corte de Distribuição | |||

| Fusível Ressetável (PTC) | |||

| Fusível Especial / Para Montagem em Superfície | |||

| Por Faixa de Tensão | Baixa Tensão (<1 kV) | ||

| Média Tensão (1 a 69 kV) | |||

| Alta Tensão (>69 kV) | |||

| Por Setor do Usuário Final | Concessionárias de Energia | ||

| Industrial e Manufatura | |||

| Edifícios Residenciais e Comerciais | |||

| Transporte | Automotivo | ||

| Ferroviário | |||

| Metrô | |||

| Usinas de Energia Renovável | |||

| Por Velocidade/Classe do Fusível | Fusível de Ação Rápida | ||

| Fusível de Retardo de Tempo / Ação Lenta | |||

| Por Fator de Forma | Fusível de Lâmina | ||

| Fusível Parafuso / NH | |||

| Fusível Cilíndrico | |||

| Fusível SMD / Chip | |||

| Outros Fatores de Forma (Axial, Radial, Corpo Quadrado) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fusíveis elétricos?

O tamanho do mercado de fusíveis elétricos totaliza USD 4,55 bilhões em 2025, com um valor projetado de USD 5,78 bilhões até 2030 a um CAGR de 4,92%.

Qual tipo de fusível está crescendo mais rapidamente?

Os fusíveis PTC ressetáveis lideram o crescimento a um CAGR de 5,8%, graças ao uso crescente em eletrônica de consumo e subsistemas de veículos elétricos.

Como o transporte influenciará a demanda futura?

As aplicações de transporte, particularmente as plataformas de veículos elétricos e a eletrificação ferroviária, expandem-se a um CAGR de 6,1%, tornando-as o grupo de usuários finais de crescimento mais rápido para fusíveis.

Qual região oferece a maior taxa de crescimento?

A América do Norte registra um CAGR de 5,70% até 2030, impulsionada pelo reshoring, pela construção de data centers e pelos investimentos federais em infraestrutura.

Página atualizada pela última vez em: