Marktgröße und Marktanteil für elektrische Traktionsmotoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.35 Milliarden US-Dollar |

| Marktgröße (2031) | 26.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

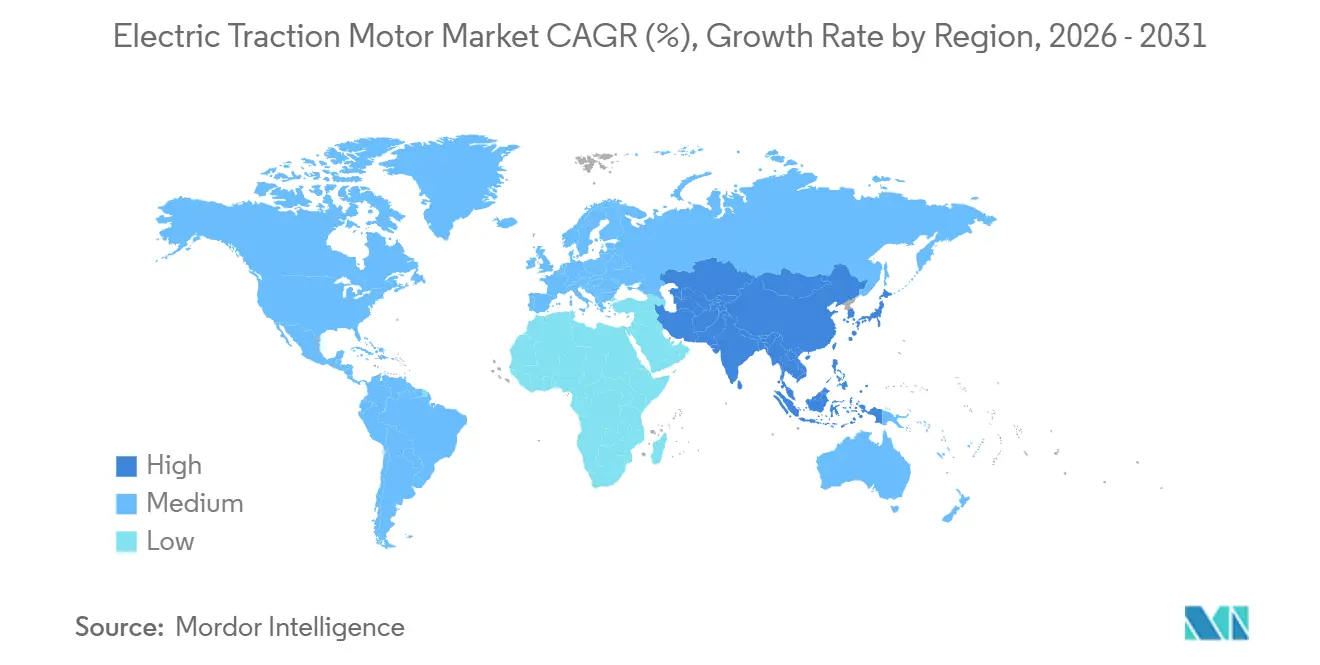

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

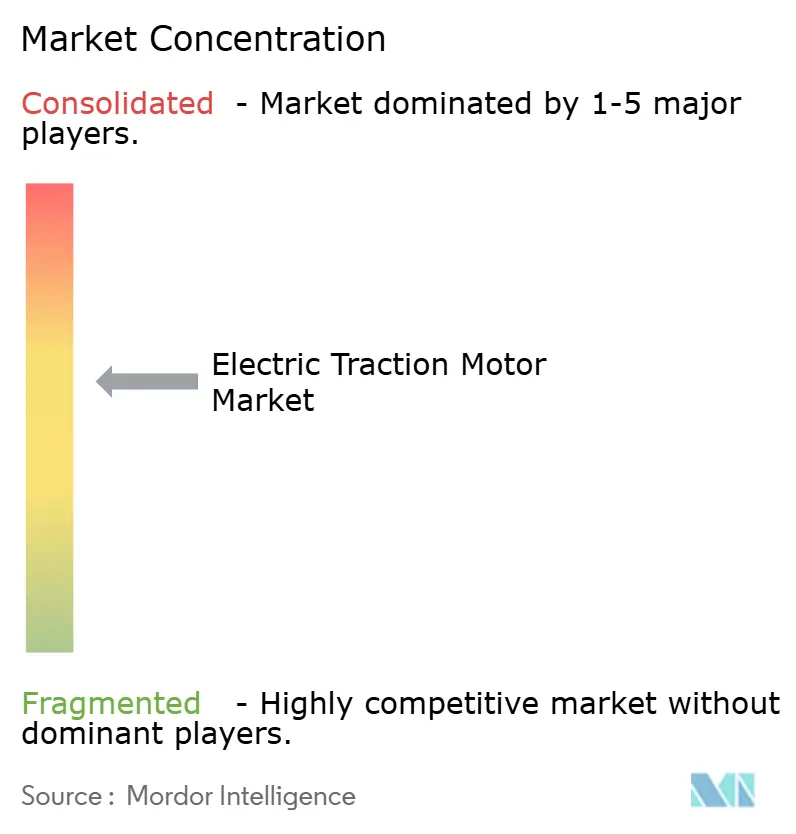

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Traktionsmotoren von Mordor Intelligence

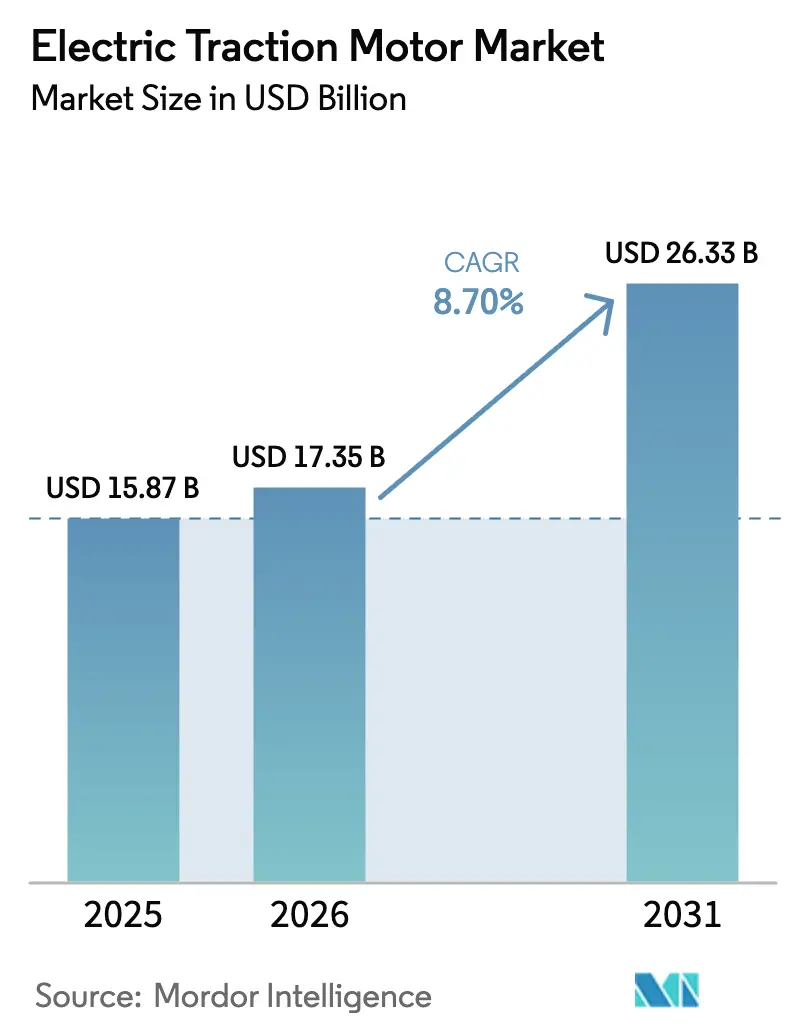

Die Marktgröße für elektrische Traktionsmotoren wurde im Jahr 2025 auf 15,87 Milliarden USD geschätzt und soll von 17,35 Milliarden USD im Jahr 2026 auf 26,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,70 % während des Prognosezeitraums (2026–2031).

Der Wachstumspfad spiegelt rasche Bahnelektrifizierungsprogramme im asiatisch-pazifischen Raum, die Verbreitung von 800-Volt-Automobilplattformen und die schnelle Einführung von Siliziumkarbid-Wechselrichtern wider, die es Konstrukteuren ermöglichen, das Motorgewicht unter 70 Kilogramm zu senken, ohne die Drehmomenteichte zu verringern. Der steigende Preisdruck auf Seltenerdmagnete hat sich nach dem Aufbau neuer Förderkapazitäten in Australien und den Vereinigten Staaten entspannt, während Lokalisierungsvorschriften in der Europäischen Union und Indien weiterhin neue Fabriken näher an die Endmärkte ziehen. Der Wettbewerb verlagert sich, da Premiumfahrzeughersteller die E-Achsen-Produktion ins eigene Haus holen, was etablierte Zulieferer dazu veranlasst, in höhere Leistungs- und serviceorientierte Nischen vorzudringen. Thermisches Management oberhalb von 400 Kilowatt, ungleichmäßige Beschaffungszyklen im Schienenverkehr in Südamerika und die schleppende Einführung von Seltenerd-Recycling in Europa bleiben kurzfristige Hemmnisse für den Markt für elektrische Traktionsmotoren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Wechselstrommotoren im Jahr 2025 einen Umsatzanteil von 65,3 %, der bis 2031 mit einer CAGR von 12,1 % wächst.

- Nach Anwendung entfiel auf den Eisenbahnbereich im Jahr 2025 ein Anteil von 45,4 % an der Marktgröße für elektrische Traktionsmotoren, während Elektrofahrzeuge bis 2031 mit einer CAGR von 15,8 % wachsen.

- Nach Kühlungsart führten luftgekühlte Einheiten im Jahr 2025 mit einem Anteil von 59,6 % an der Marktgröße für elektrische Traktionsmotoren; flüssigkeitsgekühlte Systeme verzeichnen die höchste prognostizierte CAGR von 11,3 % bis 2031.

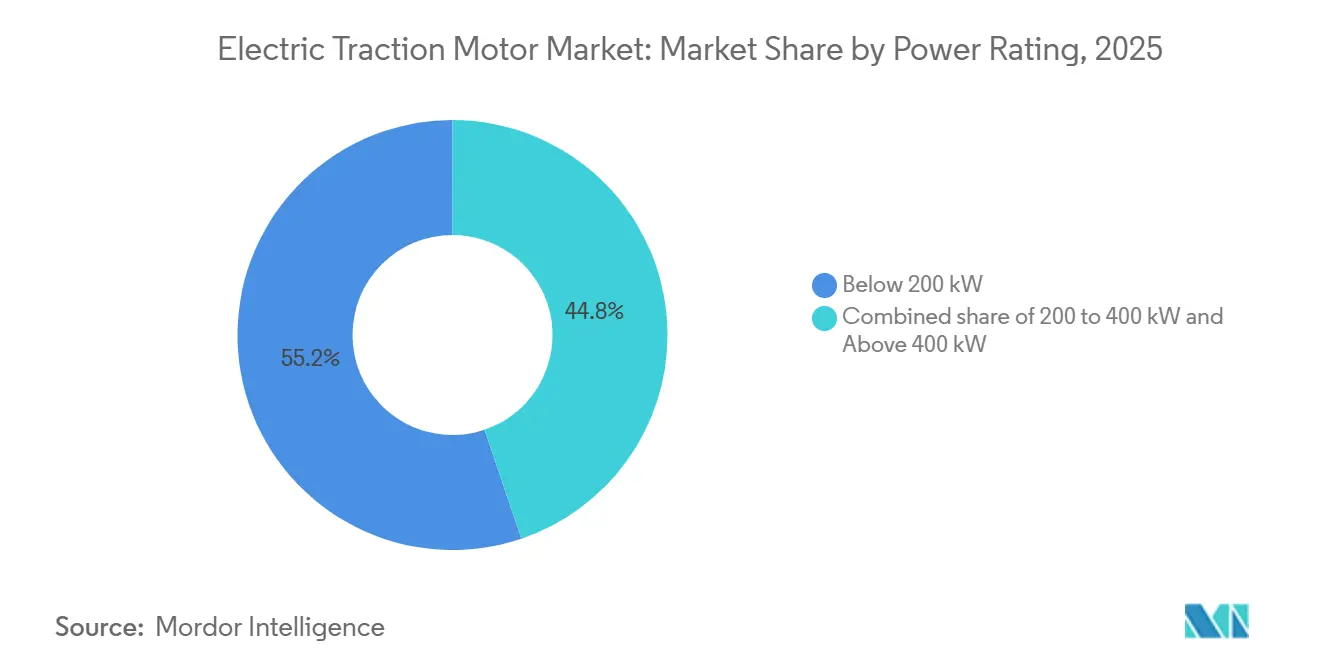

- Nach Leistungsklasse entfielen auf Motoren unter 200 Kilowatt im Jahr 2025 ein Anteil von 55,2 % an der Marktgröße für elektrische Traktionsmotoren, während das Band von 200 Kilowatt bis 400 Kilowatt voraussichtlich mit einer CAGR von 10,2 % wachsen wird.

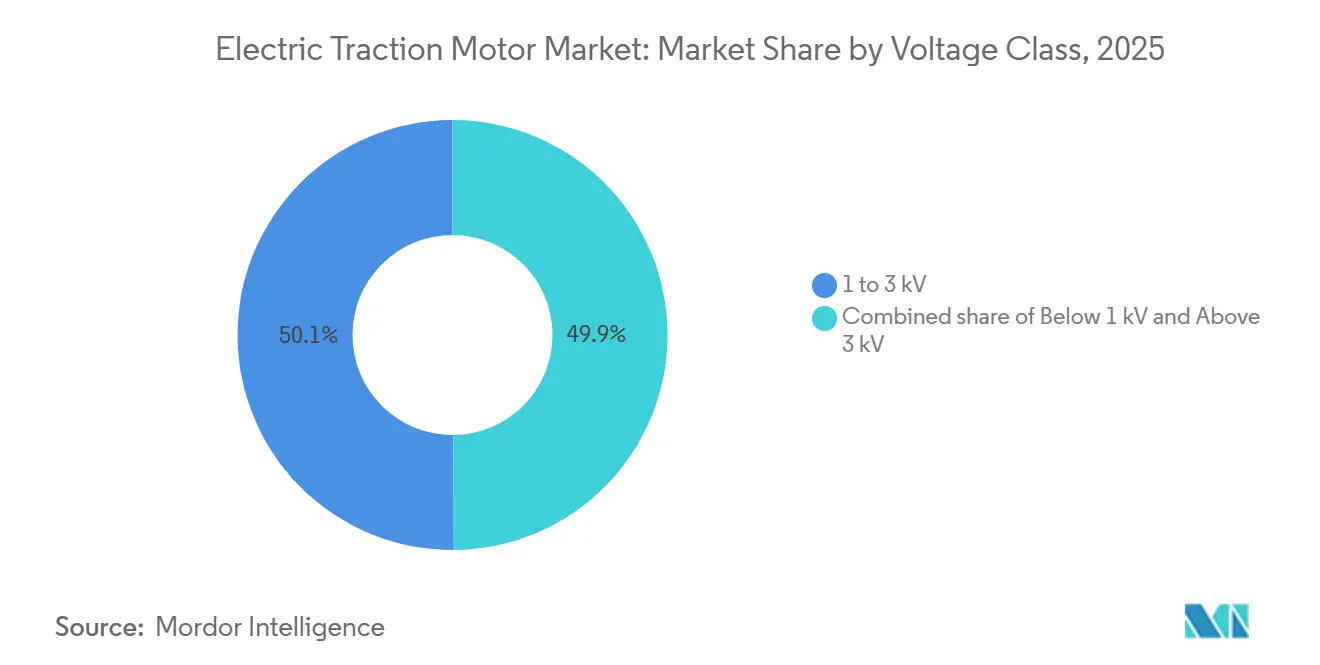

- Nach Spannungsklasse dominierte das Segment von 1 Kilovolt bis 3 Kilovolt im Jahr 2025 mit einem Anteil von 50,1 %; die Klasse unter 1 Kilovolt verzeichnet das schnellste Wachstum mit einer CAGR von 10,4 % bis 2031.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 49,5 % für elektrische Traktionsmotoren und wird voraussichtlich eine CAGR von 10,0 % erzielen, womit er Europa und Nordamerika übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektrische Traktionsmotoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg bei Hochgeschwindigkeits-Bahnelektrifizierungsprojekten in Asien | 2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| OEM- Verlagerung hin zur internen E-Achsen-Integration mit 800-V-Traktionsmotoren in Premium-Elektrofahrzeugen | 1.8% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Siliziumkarbid-Wechselrichtern (SiC) für Hochfrequenzmotoren unter 70 kg | 1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Lokalisierungsvorschriften für die Motorenfertigung in Indien und EU-CBAM | 1.3% | Indien, Europäische Union | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der NdFeB-Magnetpreise nach der Diversifizierung der chinesischen Lieferkette | 1.2% | Global, frühe Gewinne in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei Hochgeschwindigkeits-Bahnelektrifizierungsprojekten in Asien

Regierungen in China, Indien und Südostasien beschleunigen Hochgeschwindigkeits-Bahnkorridore, um Luftfahrtemissionen zu senken und den Straßenverkehr zu entlasten. Chinas CR450-Prototyp nahm 2025 Testfahrten bei 400 Kilometern pro Stunde mit Permanentmagnetmotoren auf, die gegenüber der CR400-Plattform 22 Megawatt Dauerleistung mehr liefern.[1]Railway Gazette International, "CR450 setzt neuen Maßstab bei Hochgeschwindigkeits-Bahnversuchen," railwaygazette.com Indiens Mumbai–Ahmedabad-Korridor bestellt 24 Zuggarnituren mit 305-Kilowatt-Motoren pro Achse zur Lieferung bis 2028. Japans N700S-Erweiterung verwendet Siliziumkarbid-Wechselrichter, die den Traktionsenergieverbrauch um 7 % gegenüber Altsystemen senken. Thailand, Malaysia und Indonesien haben offene Ausschreibungen, die Lieferanten belohnen, die in der Lage sind, die Montage unter IEC-60349-Regeln zu lokalisieren.

OEM-Verlagerung hin zur internen 800-V-E-Achsen-Integration in Premium-Elektrofahrzeugen

Premiumautohersteller übernehmen das E-Achsen-Design, um thermische Kontrolle, Softwareoptimierung und Einsparungen bei den Materialkosten zu sichern. BMWs Gen6 eDrive reduzierte die Systemmasse um 30 Kilogramm und steigerte die Effizienz auf 93 % über den gesamten Lastzyklus in Modellen, die 2024 eingeführt wurden.[2]BMW Group, "Gen6 eDrive Technologie-Briefing," bmwgroup.com Volkswagens einheitliche E-Achsen-Plattform, die in Kassel und Salzgitter produziert wird, zielt auf eine Kostensenkung von 15 % und ermöglicht Over-the-Air-Kalibrierungsupdates über mehrere Marken hinweg. Stellantis verpflichtete sich, 500 Millionen EUR zu investieren, um 800-Volt-Motoren in Frankreich für 1 Million Einheiten jährlich bis 2027 zu produzieren.

Einführung von Siliziumkarbid-Wechselrichtern für Motoren unter 70 kg

Siliziumkarbid-Bauelemente schalten oberhalb von 20 Kilohertz, was Ingenieuren ermöglicht, Magnetkerne und Kupferwicklungen zu verkleinern. Wolfspeed's 1.200-Volt-MOSFET-Module erreichen Wechselrichtereffizienzen von 98,5 % bei Sperrschichttemperaturen von bis zu 175 °C.[3]Wolfspeed, "1200 V SiC-Leistungsmodul-Roadmap," wolfspeed.com Mitsubishi Electrics vollständige SiC-Wechselrichter am E956-Testzug lieferten 2024 eine Energieeinsparung von 10 % und eine Gewichtsreduzierung von 20 %. Marelli und Fraunhofer stellten ein 400-Volt-SiC-Modul vor, das in vier Litern untergebracht ist und auf platzbeschränkte Fahrzeuge der A- und B-Klasse abzielt.

Staatlich geförderte Lokalisierungsvorschriften in Indien und EU-CBAM

Indiens Produktionsgebundenes Anreizprogramm erstattet bis zu 13 % des inkrementellen Umsatzes für lokal produzierte Traktionsmotoren und verwandte Teile und treibt neue Greenfield-Kapazitäten an.[4]Presseinformationsbüro Indiens, "PLI-Programm für Automobilkomponenten," pib.gov.in Tata Motors eröffnete ein Werk in Sanand, das bis 2027 in der Lage ist, 500.000 Motoren pro Jahr zu liefern. Europas Kohlenstoffgrenzausgleichsmechanismus tritt 2026 vollständig in Kraft und erhöht die Landekosten importierter Motoren um bis zu 12 %, was Siemens und ABB veranlasst, Produktionslinien in Polen und Rumänien hinzuzufügen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Seltenerd-Recyclinginfrastruktur schränkt die Versorgung mit Permanentmagnetmotoren in Europa ein | -0.9% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement oberhalb von 400 kW in kompakten Elektrofahrzeugplattformen | -0.7% | Global, akut im Premium-Elektrofahrzeugsegment | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Beschaffungszyklen im Schienenverkehr verursachen ungleichmäßige Nachfrage in Südamerika | -0.5% | Südamerika, hauptsächlich Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Hohe Zertifizierungskosten gemäß EN 45545-2 Brandschutz für Schienen-Traktionsmotoren | -0.4% | Europa, Ausweitung auf Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Seltenerd-Recyclinginfrastruktur schränkt die Versorgung mit Permanentmagnetmotoren in Europa ein

Recyclinganlagen in Europa verarbeiten weniger als 2 % der Motorenmagnete am Ende ihrer Lebensdauer. Solvays Pilotanlage in Frankreich verarbeitete 2024 nur 50 Tonnen. Das Gesetz über kritische Rohstoffe fordert bis 2030 einen Recyclinganteil von 15 %, doch Sammel- und Sortiernetzwerke bleiben fragmentiert. Metrea eröffnete 2025 eine 1.200-Tonnen-Anlage in Belgien, die jedoch aufgrund inkonsistenter Einsatzstoffqualität nur langsam hochfährt.

Herausforderungen beim Wärmemanagement oberhalb von 400 kW in kompakten Elektrofahrzeugplattformen

Motoren oberhalb von 400 Kilowatt erzeugen Wärme, die Luft- oder Mantelkühlung in engen Fahrgastfahrzeug-Motorräumen nicht abführen kann. BorgWarners Direktölsystem fügt eine zusätzliche Pumpe und einen Wärmetauscher hinzu, was die Kosten um 150–200 USD pro Motor erhöht. Labortests zeigen, dass Rotorheißstellen oberhalb von 180 °C Neodym-Segmente ohne Dysprosium-Dotierung entmagnetisieren. Porsches Taycan verlässt sich auf eine Motordrosselung auf 320 Kilowatt für die Dauerleistung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz permanentmagneterregter Synchronmotoren treibt Wechselstromführerschaft an

Wechselstrommaschinen hielten 2025 einen Anteil von 65,3 % am Markt für elektrische Traktionsmotoren und wachsen mit einer CAGR von 12,1 % auf der Grundlage permanentmagneterregter Synchronbauformen, die einen Spitzenwirkungsgrad von über 96 % erreichen. Model 3, BYD Seal und viele Schienenfahrzeuge setzen auf diese hochdichten Rotoren. Induktionseinheiten bedienen weiterhin Industriehubwerke und Güterlokomotiven, da sie Spannungstransienten standhalten und wenig Wartung benötigen. Geschaltete Reluktanzmotoren ziehen kostenbewusste Käufer an, indem sie auf Magnete verzichten, obwohl Drehmomentwelligkeit sie aus Luxusmodellen fernhält.

Gleichstrommaschinen füllen ältere U-Bahn-Wagen und Nischendrohnen, wo einfache Steuerung den Effizienzverlust überwiegt. Bürsteneinheiten in den frühen Phasen der Delhi Metro werden bis 2027 durch Wechselstromantriebe ersetzt. Bürstenlose Gleichstromantriebe treiben eVTOL-Flugzeuge wie Jobys S4 an, wo geringes Gewicht und gleichmäßiger Schub entscheidend sind. Da immer mehr Betreiber alternde Flotten mit Frequenzumrichtern nachrüsten, ist das Wechselstromsegment darauf ausgerichtet, seinen Vorsprung auszubauen.

Nach Leistungsklasse: Segment unter 200 kW verankert das Volumen, mittlerer Bereich beschleunigt

Motoren unter 200 Kilowatt hielten 2025 einen Anteil von 55,2 % an der Marktgröße für elektrische Traktionsmotoren. Personenkraftwagen und Stadtbahnen bevorzugen diesen Bereich, da Kosten und Packaging Priorität haben. Skaleneffekte resultieren aus jährlichen Automobilvolumina von über 10 Millionen Einheiten. Das Band von 200 Kilowatt bis 400 Kilowatt soll mit einer CAGR von 10,2 % wachsen, da Lieferwagen, Busse und mittelschwere Lastkraftwagen elektrifiziert werden. Volvos FH Electric kombiniert zwei 250-Kilowatt-Einheiten, um Dieselnutzlasten zu erreichen.

Motoren oberhalb von 400 Kilowatt bleiben eine Premiumnische mit unter 10 % der Lieferungen, erzielen jedoch hohe Margen gemäß IEC-60349-Zertifizierungsregeln. CRRCs CR400-Zuggarnitur verwendet acht 550-Kilowatt-Motoren für den 350-Kilometer-pro-Stunde-Betrieb. Die Nachfrage nach kontinuierlicher Hochleistung ohne Drosselung lenkt kommerzielle Flotten eher zu Doppelmotoranordnungen als zu einzelnen Ultrahochleistungseinheiten.

Nach Kühlungsart: Flüssigkeitssysteme gewinnen mit steigender Leistungsdichte

Luftgekühlte Einheiten führten 2025 mit einem Anteil von 59,6 % und dominieren Klassen unter 100 Kilowatt, wo Zwangsbelüftung ausreicht. Nissans Leaf e+ zeigt, dass ein Effizienzkompromiss von 2 % akzeptabel ist, wenn Kühlmittelleitungen vermieden werden. Flüssigkeitskühlung expandiert am schnellsten mit einer CAGR von 11,3 %. Direktölkreisläufe entziehen Wärme 40 % besser als Wasser-Glykol-Mäntel und ermöglichen Dichten über 5 Kilowatt pro Kilogramm. Danas Sumo HP erreicht 6,2 Kilowatt pro Kilogramm für Klasse-8-Lastkraftwagen.

Selbstbelüftete Motoren halten Nischen in Industrieförderanlagen, wo die Umgebungstemperaturen moderat bleiben. Dennoch verschieben steigende Dauerleistungsziele in Premium-Elektrofahrzeugen und neuen Hochgeschwindigkeitszügen das Pendel trotz höherer Materialkosten in Richtung Flüssigkeitskühlung.

Nach Spannungsklasse: Unter 1 kV steigt durch Elektrofahrzeugeinführung, Schiene verankert mittleren Bereich

Die Klasse von 1 Kilovolt bis 3 Kilovolt hielt 2025 einen Anteil von 50,1 % an der Marktgröße für elektrische Traktionsmotoren, was etablierte Bahnstandards wie 1,5 Kilovolt Gleichstrom und 3 Kilovolt Gleichstrom widerspiegelt; viele Bahnnetze betreiben auch 25 Kilovolt Wechselstrom. Unterhalb von 1 Kilovolt wachsen Motoren mit einer CAGR von 10,4 %, da Automobilhersteller 400-Volt- und 800-Volt-Akkupacks standardisieren. Porsches 800-Volt-System reduziert die Ladezeit auf 18 Minuten und verringert die Kupfermasse um ein Viertel. Hyundais E-GMP eignet sich für Einheiten von 160 bis 430 Kilowatt über mehrere Modelle hinweg.

Nennspannungen über 3 Kilovolt sind hauptsächlich in Hochgeschwindigkeitsbahnen und Güterlokomotiven zu finden. Alstoms Avelia Horizon für Amtrak betreibt sechzehn 1,6-Megawatt-Motoren, die für 25-Kilovolt-Netze optimiert sind. Automobilskaleneffekte treiben Architekturen unter 1 Kilovolt weiterhin zu höheren Spannungen innerhalb dieses Bereichs, mit dem Ziel, Widerstandsverluste zu senken, ohne aktuelle Sicherheitsnormen zu verletzen.

Nach Anwendung: Eisenbahn dominiert den Umsatz, Elektrofahrzeuge führen das Wachstum an

Der Eisenbahnbereich entfiel 2025 auf 45,4 % des Marktanteils für elektrische Traktionsmotoren, dank jahrzehntelanger Verträge und hoher Stückwerte. Eine Hochgeschwindigkeitszuggarnitur kann bis zu 48 Motoren benötigen. Elektrofahrzeuge hingegen sind der Volumenmotor und expandieren mit einer CAGR von 15,8 %, da die Batteriepreise sinken und Kohlenstoffgrenzen enger werden. China verkaufte 2024 9,5 Millionen Personen-Elektrofahrzeuge, ein Anstieg von 35 % gegenüber dem Vorjahr.

Industriemaschinen, einschließlich Kräne und Bergbaulastkraftwagen, verzeichnen ein gleichmäßigeres, aber geringeres Wachstum. Konecranes stattet jedes automatisierte Flurförderzeug mit vier 75-Kilowatt-Motoren aus, um die Betriebszeit in Häfen zu erhöhen. Aufkommende Anwendungen wie Drohnen und eVTOL-Flugzeuge bleiben klein, ziehen jedoch Risikokapital an.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für elektrische Traktionsmotoren 2025 mit einem Anteil von 49,5 % an und ist auf dem Weg zu einer CAGR von 10,0 %. Chinas CR450-Tests verwendeten Permanentmagnetmotoren mit einer Nennleistung von 550 Kilowatt pro Achse und gingen Ende 2025 auf der Strecke Peking–Shanghai in den Fahrgastbetrieb über. Indien reservierte 3,5 Milliarden USD für fortschrittliche Komponenten im Rahmen seines PLI-Plans und erschloss damit große inländische Kapazitätserweiterungen. Japans Bahnbetreiber rüsten Siliziumkarbid-Wechselrichter nach, um den Energieverbrauch um bis zu 10 % zu senken. ASEAN-Metro-Ausschreibungen schreiben nun lokale Montageklauseln vor und eröffnen Raum für Gemeinschaftsunternehmen.

Europa hält den zweitgrößten Anteil. Der Kohlenstoffgrenzausgleichsmechanismus, der 2026 vollständig in Kraft tritt, erhöht die Kosten für aus dem Ausland gelieferte Motoren um 8–12 %. Volkswagen steigerte die interne Kapazität bis Ende 2025 auf 1,2 Millionen Motoren pro Jahr. Deutschland, Frankreich und Italien stellen Diesellokomotivflotten auf batterie-elektrischen Betrieb für Nebenstrecken um und geben damit modularen Nachrüstsätzen Auftrieb.

Nordamerika baut Werke in Mexiko und im Süden der Vereinigten Staaten auf. GMs Gemeinschaftsunternehmen mit LG zielt bis 2027 auf 1 Million Motoren pro Jahr ab. Teslas Werk in Texas lieferte 2024 1,8 Millionen Einheiten. Güterbahnversuche verwenden vier 500-Kilowatt-Motoren in Wabtecs FLXdrive-Lokomotive. Die südamerikanische Nachfrage bleibt zyklisch, und der Nahe Osten sowie Afrika machen weiterhin ein bescheidenes Volumen aus, wobei Saudi-Arabiens Riad-Metro den wichtigsten kurzfristigen Impuls liefert.

Wettbewerbslandschaft

Die fünf größten Lieferanten – ABB, Siemens, CRRC, Nidec und Bosch – hielten 2025 etwa 45 % des Umsatzes, sodass der Markt eine moderate Konzentration aufweist. Siemens und ABB dominieren den Schienenverkehr durch die Bündelung langfristiger Serviceverträge und proprietärer Steuerungssoftware. Die Automobiltraktionsbranche fragmentiert sich, da Volkswagen, BMW und Stellantis E-Achsen internalisieren und damit die Margen der Tier-1-Zulieferer unter Druck setzen. CRRCs vollständig integrierte Kette vom Seltenerdbergbau bis zur Endmontage produziert Motoren zu bis zu 25 % niedrigeren Kosten, doch Exportambitionen stoßen auf Buy-America-Klauseln bei US-amerikanischen Schienenverkehrsprojekten.

Wachstumspotenzial liegt in Motoren über 500 Kilowatt für den Güterverkehr, seltenerdfreien Topologien für preisgünstige Personenkraftwagen und Direktantriebslösungen, die Getriebe in Industrieanlagen überflüssig machen. Nidecs Erwerb der Motorenaktiva von Embraco im Jahr 2024 erweitert seine Reichweite in angrenzenden Elektrifizierungssegmenten. Valeo schloss sich 2025 mit Siemens zusammen, um 800-Volt-E-Achsen für Lastkraftwagen zu bauen und dabei Wärme- und Steuerungs-Know-how zu bündeln. Patentanmeldungen für geschaltete Reluktanzsteuerung und thermisches Siliziumkarbid-Management stiegen 2024 um 35 %, was ein Technologierennen unterstreicht, das die Rangfolge im nächsten Modellzyklus neu gestalten wird.

Marktführer der Branche für elektrische Traktionsmotoren

Siemens AG

CRRC Corporation Limited

ABB Ltd

Nidec Corporation

Toshiba Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Siemens Mobility sicherte sich einen Auftrag für 50 Vectron Dual Mode-Lokomotiven von Akiem mit einer Option auf 40 weitere und unterstrich damit umweltfreundlichere Schienentraktionsfähigkeiten mit 2,4 MW elektrischem Betrieb.

- Juni 2024: CRRC Corporation Limited, ein führender chinesischer Hersteller, der auf Eisenbahnkomponenten und Lokomotiven spezialisiert ist, stellte einen Hochgeschwindigkeitszug mit vier Wagen vor. Der Zug erreicht eine Höchstgeschwindigkeit von 160 km/h bei einer gleichmäßigen Betriebsgeschwindigkeit von 120 km/h. Bemerkenswert ist, dass er mit Permanentmagnet-Traktionsmotoren ausgestattet ist, die es ihm ermöglichen, Steigungen von bis zu 50 % zu bewältigen.

- März 2024: ABB Ltd, ein Schweizer Fertigungsunternehmen, schloss einen Vertrag im Wert von 150 Millionen USD mit der Hyundai Rotem Company ab, um Traktionspakete einschließlich Traktionsmotoren für 65 Züge zu liefern, die für Queensland, Australien, gefertigt werden.

- Februar 2024: Die Ostbahn (ER) von Kalkutta führte das Erkennungssystem für herunterfallende Traktionsmotoren in 14 Lokomotiven ein und brachte die Gesamtimplementierung auf 78 Lokomotiven. Das System ermöglicht eine automatische Bremsbetätigung bei locker befestigten Traktionsmotoren und erhöht damit die Zugsicherheit erheblich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektrische Traktionsmotoren als alle werkseitig hergestellten rotierenden Maschinen, die Schienenfahrzeuge, elektrische Straßenfahrzeuge und ausgewählte industrielle Transporte direkt antreiben, indem sie elektrische Energie in mechanisches Traktionsdrehmoment umwandeln. Die Bewertung erfasst Motoren, die an OEMs und den Aftermarket in den Topologien AC, DC und Permanentmagnet in den Leistungsklassen unter 200 kW, 200–400 kW und über 400 kW verkauft werden.

Ausschluss aus dem Geltungsbereich: Motoren, die ausschließlich für industrielle Antriebe mit fester Drehzahl oder regenerative Generatoren verwendet werden, liegen außerhalb des Betrachtungsrahmens.

Segmentierungsübersicht

- Nach Typ

- Wechselstrom (Induktion, permanentmagneterregter Synchronmotor, geschalteter Reluktanzmotor)

- Gleichstrom (bürstengebunden, bürstenlos)

- Nach Leistungsklasse

- Unter 200 kW

- 200 bis 400 kW

- Über 400 kW

- Nach Kühlungsart

- Luftgekühlt

- Flüssigkeitsgekühlt

- Selbstbelüftet

- Nach Spannungsklasse

- Unter 1 kV

- 1 bis 3 kV

- Über 3 kV

- Nach Anwendung

- Eisenbahn

- Elektrofahrzeuge

- Industriemaschinen

- Sonstige Anwendungen (Drohnen, eVTOL)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN-Länder

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung der Annahmen führten wir Interviews mit Schienenfahrzeugintegratoren in Europa, EV-Antriebsstrangingenieuren in China und nordamerikanischen Transitkäufern durch, wobei wir reale Betriebszyklen, Garantierücklaufquoten und prognostizierte Plattformvolumina untersuchten. Diese Gespräche halfen uns, Auslastungsfaktoren und regionale ASP-Deltas einem Stresstest zu unterziehen, bevor das Modell finalisiert wurde.

Desk Research

Wir begannen mit öffentlich zugänglichen Zeitreihen wie den Flottenelektrifizierungsstatistiken der International Union of Railways, den Eurostat-Handelscodes für Traktionsausrüstung und dem EV-Bestandsausblick der International Energy Agency, die als Anker für den installierten Bestand und die Ersatzpools dienen. Jahresberichte und Form 10-Ks führender Motorenlieferanten liefern Lieferungsaufteilungen nach Anwendung und Spannungsklasse, während Ausschreibungsdatenbanken der Verkehrsministerien regionale Preiskorridore aufzeigen. Unsere Analysten extrahierten außerdem lieferungsgewichtete durchschnittliche Verkaufspreise aus Zollanmeldungen, die über D&B Hoovers und Import-Export-Tracker wie Volza verfügbar sind, um die globale ASP-Kurve zu fundieren.

Ergänzende Erkenntnisse wurden aus begutachteten Fachzeitschriften zu SiC-Wechselrichter-Effizienzgewinnen und auf Questel erfassten Patenten gewonnen, die künftige Designveränderungen signalisieren. Die aufgeführten Quellen veranschaulichen das Grundgerüst unserer Desk Research; zahlreiche weitere Datenpunkte wurden zur Verifizierung und Kontextualisierung herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt Schienenfahrzeugkilometer, EV-Produktion und industriellen Shuttle-Ausstoß in installierte Motorenzahlen um, die anschließend mit regionsspezifischen ASPs multipliziert werden. Selektive Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und Kanalbestandsprüfungen gleichen die Gesamtwerte ab. Zu den wichtigsten Variablen zählen Streckenerweiterungen im Hochgeschwindigkeitsverkehr, BEV-Durchdringung, Spotpreise für Seltene-Erden-Oxide, die durchschnittliche Leistungsklassendrift von Motoren und Verschiebungen im Kühlsystemanteil. Multivariate Regression mit Szenarioanalyse projiziert jeden Treiber bis 2030, und Lücken in den Bottom-up-Belegen werden durch konservative Mittelpunktschätzungen überbrückt, die mit Experten abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten unterziehen jeden Entwurf Varianzprüfungen anhand unabhängiger Preisindizes und Produktions-Tracker und eskalieren Anomalien zur Peer-Review vor der Freigabe. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Subventionsrevisionen ausgelöst werden. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für elektrische Traktionsmotoren maximales Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Anwendungsmixe, Währungsbasen und Aktualisierungsrhythmen wählen. Durch die Einhaltung eines vollständigen Kettenumfangs und die Verifizierung sowohl der Volumen- als auch der Preishebel liefert Mordor einen ausgewogenen Referenzpunkt, den Entscheidungsträger mit Zuversicht zitieren können.

Der Vergleich zeigt, dass die Breite des Geltungsbereichs, der Preisrealismus und die jährliche Aktualisierungsdisziplin die Streuung der Zahlen bestimmen. Durch die Erfassung aller Endanwendungen und die Korroborierung mit Feldinformationen liefert Mordor Intelligence eine verlässliche, transparente Baseline, die einer kritischen Prüfung standhält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 15,87 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,57 Mrd. (2024) | Global Consultancy A | Konzentriert sich ausschließlich auf BEV-Motoren; lässt Schienen- und Industriesegmente außer Acht |

| USD 18,25 Mrd. (2024) | Industry Association B | Wendet eine aggressive PHEV-Durchdringung und eine begrenzte Eskalation der Seltene-Erden-Kosten an |

| USD 15,36 Mrd. (2024) | Trade Journal C | Stützt sich auf einen einheitlichen globalen ASP ohne Primärvalidierung |

Der Vergleich zeigt, dass die Breite des Geltungsbereichs, der Preisrealismus und die jährliche Aktualisierungsdisziplin die Streuung der Zahlen bestimmen. Durch die Erfassung aller Endanwendungen und die Korroborierung mit Feldinformationen liefert Mordor Intelligence eine verlässliche, transparente Baseline, die einer kritischen Prüfung standhält.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für elektrische Traktionsmotoren bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 26,33 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Traktionsmotoren am schnellsten?

Elektrofahrzeuganwendungen verzeichnen das höchste Wachstum mit einer CAGR von 15,8 % bis 2031.

Warum holen OEMs die Traktionsmotorproduktion ins eigene Haus?

Automobilhersteller wollen eine engere Kontrolle über die thermische Leistung, Software-Updates und Kosten, was die Margen verbessert und das Lieferrisiko reduziert.

Wie wirkt sich der Kohlenstoffgrenzausgleichsmechanismus auf Lieferanten aus?

Der Kohlenstoffgrenzausgleichsmechanismus erhöht die Importkosten für Motoren nach Europa um 8–12 % und fördert damit die lokale Produktion zur Vermeidung von Zöllen.

Welche Kühlmethode gewinnt bei Hochleistungsmotoren an Marktanteil?

Flüssigkeitskühlung, insbesondere Direktölsysteme, expandiert mit einer CAGR von 11,3 %, da sie höhere Wärmelasten effizient bewältigt.

Seite zuletzt aktualisiert am: