Marktgröße und Marktanteil für luftisolierte Schaltanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 93.96 Milliarden US-Dollar |

| Marktgröße (2031) | 121.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für luftisolierte Schaltanlagen von Mordor Intelligence

Die Marktgröße für luftisolierte Schaltanlagen wird im Jahr 2026 auf 93,96 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 89,24 Milliarden USD, mit Prognosen für 2031 von 121,58 Milliarden USD, was einem Wachstum von 5,29 % CAGR über 2026–2031 entspricht.

Der Schwung ergibt sich aus Mandaten zur Integration erneuerbarer Energien, nationalen Programmen zur Netzresilienz, steigendem Strombedarf von Rechenzentren sowie der schrittweisen Einschränkung SF₆-basierter Anlagen in Europa und Nordamerika. Versorgungsunternehmen verlagern Umspannwerk-Investitionen in Richtung Mittelspannungs-AIS, da deren Anschaffungskosten bei Spannungsklassen ≤38 kV niedriger sind als bei vergleichbaren GIS. Lieferkettenengpässe haben typische Lieferzyklen auf über 90 Wochen verlängert, was zu höheren Lagerbeständen und Dual-Sourcing geführt hat. Der Markt profitiert zudem von der stetigen Modernisierung von Übertragungsanlagen aus der Nachkriegszeit in den Vereinigten Staaten und Europa sowie von Elektrifizierungsbestrebungen in Fertigungszentren im asiatisch-pazifischen Raum und im Nahen Osten.

Wichtigste Erkenntnisse des Berichts

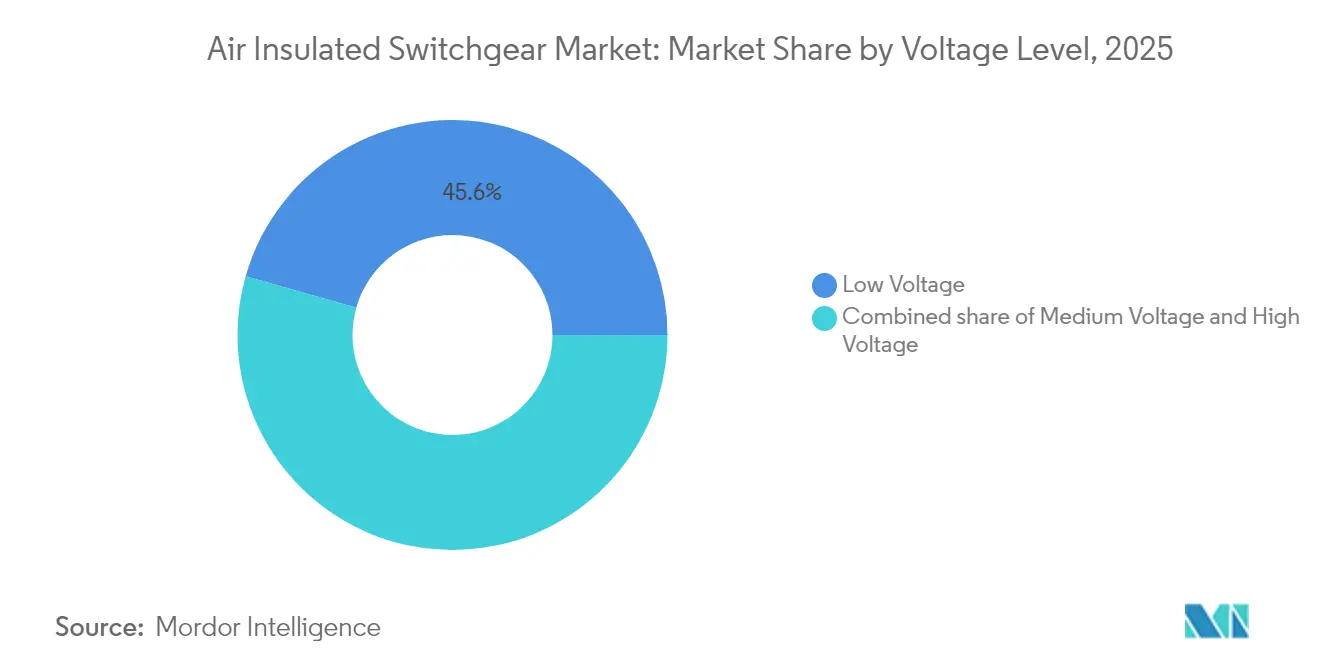

- Nach Spannungsklassifizierung entfiel auf das Niederspannungssegment (bis 1 kV) im Jahr 2025 ein Anteil von 45,60 % am Markt für luftisolierte Schaltanlagen; das Mittelspannungssegment wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Endverbraucher kontrollierten Energieversorgungsunternehmen im Jahr 2025 einen Anteil von 57,50 % am Markt für luftisolierte Schaltanlagen, während das Industriesegment bis 2031 mit der höchsten CAGR von 7,78 % wächst.

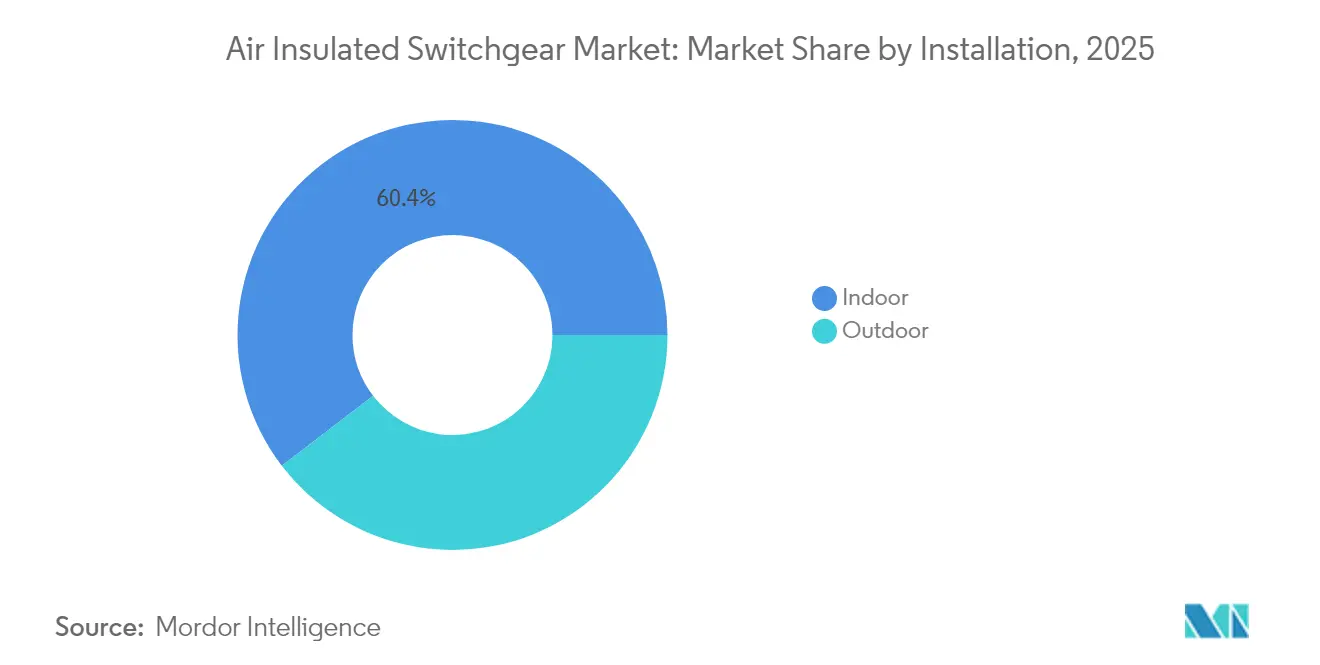

- Nach Installation hielten Innenraumprodukte im Jahr 2025 einen Anteil von 60,40 % an der Marktgröße für luftisolierte Schaltanlagen, während Außeneinheiten bis 2031 mit einer CAGR von 6,74 % voranschreiten.

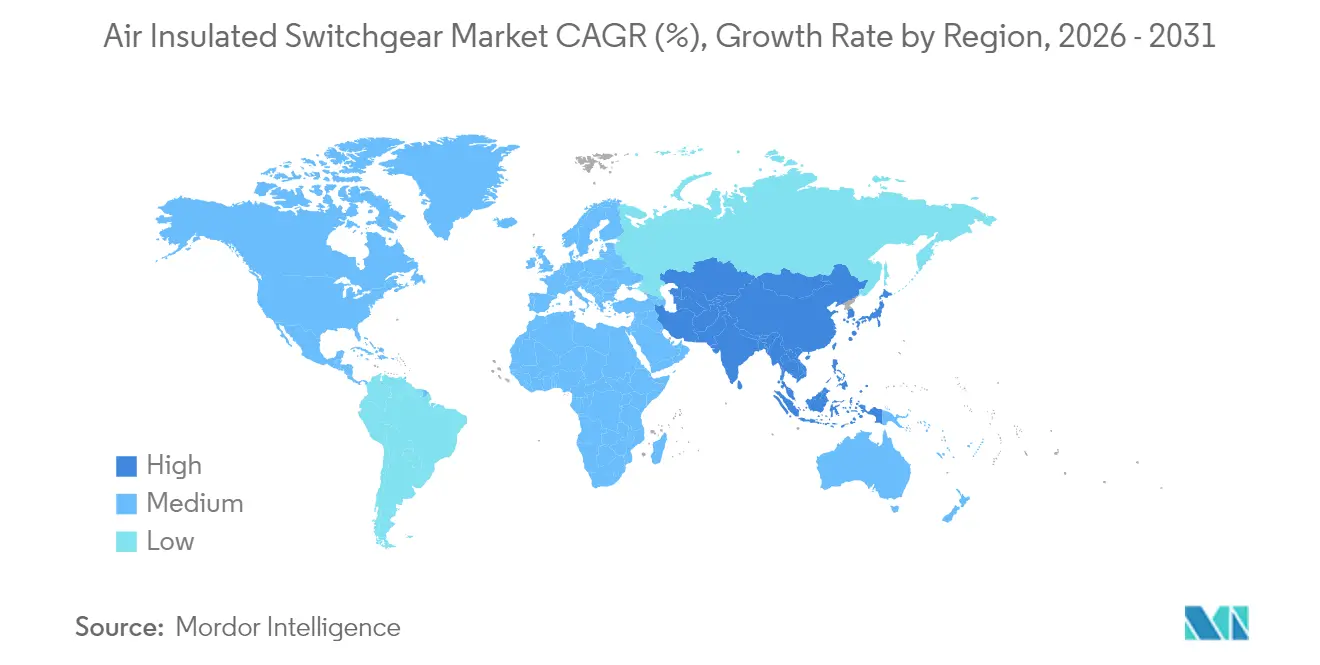

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 45,70 % am Markt für luftisolierte Schaltanlagen; die Region wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für luftisolierte Schaltanlagen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau erneuerbarer Energien erfordert neue AIS-Umspannwerke | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ersatz alternder Übertragungs- und Verteilungsinfrastruktur | +0.9% | Nordamerika und EU; Ausstrahlungseffekte auf entwickelte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung und Elektrifizierung in Schwellenländern | +0.8% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil von AIS gegenüber GIS bei ≤38 kV | +0.6% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Boom bei Rechenzentren treibt Campus-Mittelspannungs-AIS-Nachfrage | +0.5% | Nordamerika und EU; aufkommende Präsenz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von Mikronetzen erfordert modulare Innenraum-AIS | +0.3% | Global, frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau erneuerbarer Energien erfordert neue AIS-Umspannwerke

Netzbetreiber, die Wind- und Solarkapazitäten ausbauen, setzen AIS-Kollektorumspannwerke ein, um bidirektionale Leistungsflüsse und Spannungsschwankungen zu bewältigen. Die U.S. National Transmission Planning Study prognostiziert eine Verdoppelung der Übertragungskapazität bis zur Jahrhundertmitte, was auf große Mengen neuer Mittelspannungsfelder hindeutet, die AIS aufgrund von Kosten und Modularität bevorzugen.[1]U.S. Energieministerium, "Förderprogramme für Netzresilienz," energy.gov Saudi-Arabien plant 126 Milliarden USD für Übertragungsausbauten, wobei der Großteil der mittelspannungsseitigen Netzanbindungen für erneuerbare Energien AIS einsetzt, um Kostenrahmen einzuhalten. Hersteller verbessern Schutzalgorithmen zur Netzstabilisierung bei hoher intermittierender Einspeisung und stärken damit die Wertversprechen von AIS weiter. Die Flächenverfügbarkeit in Korridoren für Onshore-Erneuerbare mindert Flächenbedenken und ermöglicht es Versorgungsunternehmen, die Gesamtbetriebskosten zu priorisieren. Da Ausschreibungen für saubere Energie die Inbetriebnahmezeitpläne verkürzen, bieten schnellere AIS-Fertigungszyklen Projektentwicklern einen zeitlichen Puffer.

Ersatz alternder Übertragungs- und Verteilungsinfrastruktur

Mehr als die Hälfte der nordamerikanischen Umspannwerksanlagen stammt aus dem Ausbauzeitraum der 1960er bis 1980er Jahre. Allein Entergy Texas hat für 2025 335 Millionen USD für Verteilungs- und Umspannwerksaufrüstungen eingeplant. Europäische Versorgungsunternehmen zeigen eine vergleichbare Dringlichkeit; der Wimbledon-Umbau von National Grid unterstreicht das Ausmaß des Ersatzes von Altanlagen[2]Institution of Civil Engineers, "National Grid Wimbledon Upgrade," ice.org.uk. Nachrüstungen zur Zustandsüberwachung fördern die vorausschauende Wartung und ermöglichen es Asset-Managern, veraltete Anlagen mit minimalen Serviceunterbrechungen auszumustern. AIS-Anbieter nutzen dies, indem sie digitale Sensoren und Lichtbogenschutz als Standardmerkmale bündeln. Die Ersatzwelle verteilt Investitionen über einen 10-Jahres-Horizont und sorgt für eine gleichmäßige Nachfrage im Markt für luftisolierte Schaltanlagen, selbst in reifen Volkswirtschaften.

Rasche Urbanisierung und Elektrifizierung in Schwellenländern

Der asiatisch-pazifische Raum gewinnt jährlich mehr als 15 Millionen städtische Einwohner hinzu und treibt Verteilungsleitungen tiefer in periurbane Zonen. Indiens Saubhagya-Initiative hat seit 2017 28 Millionen Haushalte angeschlossen und den Rollout von Mittelspannungs-AIS in ländlichen Bezirken ausgeweitet.[3]Hitachi Energy, "Saubhagya Electrification Support," hitachienergy.com Chinas staatliche Versorgungsunternehmen treiben Smart-Grid-Pilotprojekte voran, integrieren dezentrale Erzeugung und erhöhen die Nachfrage nach digital gesteuerten AIS-Zellen. Da die Fertigung nach Südostasien verlagert wird, spezifizieren Industrieparks Campus-Umspannwerke, die modulare AIS für schnelle Erweiterungen bevorzugen. Regierungen fordern zunehmend klimaresistente Infrastruktur, was zu höheren Schutzarten bei Außen-AIS-Feldern führt, die für extreme Hitze und Staub geeignet sind.

Kostenvorteil von AIS gegenüber GIS bei ≤38 kV

Kapitalangebote zeigen, dass GIS bei Mittelspannungsnennwerten einen Aufschlag von 10–40 % gegenüber vergleichbaren AIS aufweisen kann, der sich in Märkten mit Fremdwährungsdruck auf importierte gasisolierte Anlagen noch vergrößert.[4]Beta Engineering, "Cost Comparison of AIS Versus GIS," betaengineering.com AIS vermeidet zudem die spezielle Gashandhabung und den Compliance-Aufwand im Zusammenhang mit SF₆-Prüfungen, was die Lebenszykluskosten senkt. Obwohl flächenbeschränkte städtische Projekte häufig zu kompakten GIS tendieren, finden die meisten Ausbauten im Bereich erneuerbare Energien, Industrie und Versorgungsunternehmen nach wie vor dort statt, wo die Grundstückskosten moderat sind, was den Preisvorteil des Marktes für luftisolierte Schaltanlagen erhält. Aufkommende SF₆-freie GIS verringern den Abstand, befinden sich jedoch noch in einer frühen Skalierungsphase, was AIS während des Prognosezeitraums in einer günstigen Position hält.

Hemmfaktorauswirkungsanalyse des Marktes für luftisolierte Schaltanlagen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Platzmangel in städtischen Gebieten begünstigt kompakte GIS | -0.7% | Dicht besiedelte städtische Knotenpunkte in Asien-Pazifik und EU | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu SF₆-freien GIS und feststoffisolierten Alternativen | -0.5% | EU und Nordamerika führend; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Rohstoffversorgungsschocks verlängern AIS-Lieferzeiten | -0.4% | Global; kupferintensive Produkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Steigende digitale Sicherheitsvorschriften fördern lichtbogenfeste Schaltanlagen | -0.3% | Nordamerika und EU; entwickelte Asien-Pazifik-Märkte gewinnen an Bedeutung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Platzmangel in städtischen Gebieten begünstigt kompakte GIS

Hohe Grundstückspreise in Megastädten wie Jakarta und Mumbai zwingen Versorgungsunternehmen dazu, Primärumspannwerke in den Untergrund zu verlegen. Eine AIP-Studie zeigt, dass unterirdische GIS-Stationen 60–75 % weniger Oberfläche benötigen als luftisolierte Freiluftanlagen.[5]AIP Conference Proceedings, "Underground GIS Substation Design," aip.scitation.org Kommunale Behörden erlassen häufig Genehmigungsgebühren für kompakte Grundflächen, was GIS-Hardware-Aufschläge ausgleicht. Europäische Stadtplaner verfolgen ähnliche Strategien zum Erhalt des Stadtbilds und drängen Übertragungsnetzbetreiber zu Innenraum-GIS, selbst bei traditionellen AIS-Spannungsebenen. Verteilungsunternehmen setzen auch kompakte Ringkabelverteilungen in gemischt genutzten Gebäuden ein, was den adressierbaren Anteil für Außen-AIS in dichten Stadtkernen begrenzt.

Wechsel zu SF₆-freien GIS und feststoffisolierten Alternativen

Die EU-Verordnung 2024/573 verbietet neue Schaltanlagen mit fluorierten Gasen in den meisten Mittelspannungsklassen ab 2026 und beschleunigt die Lieferanten-Roadmaps für Sauberluft- oder feststoffisolierte Lösungen. Hitachi Energy und Siemens Energy haben SF₆-freie 170-kV- und 145-kV-Baureihen eingeführt, was einen strukturellen Wandel signalisiert, der die Nachfrage nach Hochspannungs-AIS abschöpfen könnte. Nordamerikanische Versorgungsunternehmen erproben freiwillig ähnliche Anlagen, um unternehmensinterne Netto-Null-Ziele zu erfüllen. Obwohl AIS-Technologie kein SF₆ enthält, steigt der Wettbewerbsdruck, da Käufer ökologische Fußabdrücke neben den Kosten abwägen. Anbieter müssen sich daher durch integrierte Überwachung und lichtbogenfeste Gehäuse differenzieren, um relevant zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für luftisolierte Schaltanlagen

Nach Spannungsebene:

Mittelspannung treibt InnovationDas Niederspannungssegment hielt im Jahr 2025 einen Anteil von 45,60 % am Markt für luftisolierte Schaltanlagen und bedient in erster Linie Wohn- und leichte Gewerbeschaltkreise. Die Mittelspannungsnachfrage wird voraussichtlich mit einer CAGR von 6,05 % wachsen, gestützt durch Kollektorstationen für erneuerbare Energien, Rechenzentrumsgelände und die Elektrifizierung der Prozessindustrie. Hochspannungseinheiten besetzen eine kleinere, aber stabile Nische, die von Netzumbauten und aufkommenden HVDC-Rücken-an-Rücken-Stationen profitiert.

Das Wachstum spiegelt unterschiedliche Anwendungsprofile wider. Niederspannungsverteiler basieren auf Massenproduktionsdesigns, bei denen Preis und Platzbedarf die Auswahl bestimmen. Mittelspannungskäufer spezifizieren zunehmend digitale Stromwandler und IEC-61850-Gateway-Module, die prädiktive Analysen ermöglichen. Infolgedessen wird die Marktgröße für luftisolierte Schaltanlagen im Mittelspannungsbereich bis 2031 einen inkrementellen Wert von 12,35 Milliarden USD beitragen. Hochspannungsprojekte, obwohl weniger zahlreich, erfordern kundenspezifisch gefertigte Felder, die phasenschiebende Transformatoren und komplexe Schutzlogik integrieren. Anbieter nutzen diese Projekte, um fortschrittliche lichtbogenfeste metallgekapselte Designs zu präsentieren und SF₆-freie Schalter zu testen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher:

Industriesegment beschleunigt sichEnergieversorgungsunternehmen hielten im Jahr 2025 einen weltweiten Marktanteil von 57,50 % am Markt für luftisolierte Schaltanlagen, bedingt durch ihre Verantwortung für nationale Netze. Industrieanlagen, insbesondere Halbleiter-, Automobil- und Lebensmittelverarbeitungsbetriebe, werden bis 2031 mit einer CAGR von 7,78 % wachsen. Gewerbliche Komplexe setzen AIS für die Gebäudeelektrifizierung und Ladehallen für Elektrofahrzeuge ein, ihr Expansionstempo ist jedoch im Vergleich zu Industriebauten moderat.

Die Elektrifizierung der Fertigung erhöht die Kurzschlussstromwerte und erfordert sektionierte Einspeisungen, was Fabrikbetreiber zu Mittelspannungs-AIS mit digitalen Schutzrelais drängt. Schneider Electrics US-Expansion im Wert von 700 Millionen USD widmet eine gesamte Linie solchen Lösungen. Die Beschaffungszyklen der Versorgungsunternehmen bleiben an regulatorische Tarifgenehmigungen gebunden, doch Investitionen in die Netzhärtung stabilisieren das Basisvolumen. Im Laufe der Zeit reduziert die diversifizierte Nachfrage die Abhängigkeit von staatlich finanzierten Projekten und verbreitert die Umsatzbasis der Branche für luftisolierte Schaltanlagen.

Nach Installation:

Außenanwendungen gewinnen an DynamikInnenraum-Schaltanlageninstallationen behielten im Jahr 2025 einen Anteil von 60,40 % am globalen Markt für luftisolierte Schaltanlagen, da kontrollierte Umgebungen die Lebensdauer der Anlagen verlängern und die Wartung vereinfachen. Außeneinheiten werden mit einer CAGR von 6,74 % schneller wachsen, da Erneuerbare-Energien-Anlagen und abgelegene Umspannwerke expandieren. Die Installation spiegelt die Klimaresilienzplanung wider, wobei Versorgungsunternehmen Gehäuse nachrüsten, um Überschwemmungen und Temperaturschwankungen standzuhalten.

Regulatorische Aktualisierungen, einschließlich der Anforderung des National Electrical Code 2023 zur sichtbaren Lichtbogenkennzeichnung über 1.000 A, beeinflussen Gehäusedesigns. Außen-AIS wird nun mit verstärkten Lichtbogenkaminen und Edelstahlbeschlägen geliefert, um korrosiven Atmosphären standzuhalten. Innenraumpanele integrieren IoT-fähige Sensoren zur kontinuierlichen Wärmeüberwachung. Die Marktgröße für luftisolierte Schaltanlagen im Außenbereich wird bis 2031 voraussichtlich 51,58 Milliarden USD erreichen, da öffentlich-private Versorgungsunternehmen Einspeisungen in Solarcluster und ländliche Elektrifizierungskorridore ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für luftisolierte Schaltanlagen in APAC, EMEA und Nordamerika

Der asiatisch-pazifische Raum dominierte den Markt für luftisolierte Schaltanlagen mit einem Umsatzanteil von 45,70 % im Jahr 2025, angetrieben durch staatlich gelenkte Netzausbaumaßnahmen in China und die laufende Dorfelektrifizierung in Indien. Chinesische Versorgungsunternehmen erproben weiterhin digitale AIS-Felder mit 35 kV, die mit der Aggregation von Dachsolaranlagen verzahnt sind, während Indien die Beschaffung im Rahmen seines überarbeiteten Verteilungssektorsystems ausbaut. Japan, Südkorea und Australien verzeichnen einen stetigen Auftragsbestand durch Rechenzentren und Offshore-Windkraftexpansionen. Südostasien trägt mit steigenden Volumina bei, da sich Industriegebiete in Vietnam, Thailand und Indonesien ausbreiten. Der Nahe Osten und Afrika gehören zu den am schnellsten wachsenden Regionen, gestützt durch Saudi-Arabiens Übertragungsplan im Wert von 126 Milliarden USD und die Ziele für erneuerbare Energien der Vereinigten Arabischen Emirate. GCC-Versorgungsunternehmen bevorzugen AIS für Mittelspannungs-Sammelknoten, da die Wüstenstandorte den Flächennutzungsdruck mindern. Afrikanische Elektrifizierungsprojekte, insbesondere in Kenia und Ägypten, sind auf konzessionäre Finanzierungen angewiesen, die mit dem im Vergleich zu GIS niedrigeren Investitionsaufwand von AIS vereinbar sind. Lokale Fertigungspartnerschaften entstehen, da Regierungen Anforderungen an lokale Wertschöpfung durchsetzen und damit die Liefernetzwerke internationaler Anbieter ausweiten. Nordamerika und Europa weisen reife, aber chancenreiche Profile auf. Trotz Zinsschocks halten die Fördermittel der US-Regierung in Höhe von 2,2 Milliarden USD für Netzresilienz die Ausgaben öffentlicher Versorgungsunternehmen aufrecht. Kanadische Provinzen verfolgen die Lebensdauerverlängerung von wasserkraftgebundenen Umspannwerken und kombinieren dabei Sanierung und selektiven Ersatz. Europas SF₆-Ausstieg hat einen doppelten Effekt: Hochspannungsabnehmer wechseln zu Schaltanlagen mit sauberer Luft (GIS), während Niedrig- und Mittelspannungsbetreiber AIS für eine kostengünstige Compliance neu bewerten. Inländische Fertigungserweiterungen von GE Vernova und Hitachi Energy veranschaulichen die Wirksamkeit der Reshoring-Politik und bieten regionalen Käufern Entlastung bei den Lieferzeiten.

Regulatorisches Umfeld

Umwelt- und Sicherheitsvorschriften verändern weltweit die Spezifikationen und Beschaffung von Schaltanlagen, wobei ein klarer politischer Druck dahin geht, SF6 dort zu eliminieren, wo es noch in älteren Bauformen und angrenzenden GIS-Kategorien eingesetzt wird. In Europa schränkt die Verordnung (EU) 2024/573 fluorgashaltige Schaltanlagen ein, wobei ab 2026 wesentliche Meilensteine für viele Mittelspannungsklassen gelten. Dies veranlasst Versorger und OEMs, Vakuum- und luftbasierte Isolationsansätze zu qualifizieren und die Ausschreibungssprache für SF6-freie Compliance-Pfade zu aktualisieren.

Auch die technische Konformität wird bei der Leistung im Störlichtbogenfall, bei Prüfungen und der Interoperabilität strenger. Im Juni 2024 veröffentlichte die IEC die IEC 62271-200:2021+AMD1:2024 (CSV) für metallgekapselte Wechselstrom-Schaltanlagen und -Schaltgeräte, und das IEEE veröffentlichte die IEEE C37.20.9a-2024 als Änderung für metallgekapselte Schaltanlagen, wodurch harmonisierte Anforderungen an Konstruktionsprüfung und Sicherheit gestärkt werden. Auch Netzcodes und käuferseitige Spezifikationen beeinflussen die Auswahl von AIS: Im April 2026 veröffentlichte die indische CERC den Entwurf der Connectivity and General Network Access (Fourth Amendment) Regulations, 2026 zur Stellungnahme durch Interessenträger, während europäische Verteilnetzbetreiber sich auf nationale Anforderungen wie Synergrid C2/113 (Belgien) beziehen, die mit EN 62271-200 für metallgekapselte HS-Schaltanlagen abgestimmt ist.

Wettbewerbslandschaft

Der Markt für luftisolierte Schaltanlagen weist eine moderate Konzentration auf. ABB, Siemens, Schneider Electric, Hitachi Energy und GE Vernova hielten zusammen im Jahr 2024 einen bedeutenden Umsatzanteil. Jeder Akteur investiert stark in SF₆-freie Schalter und digitale Zwillinge, wobei die kumulierten angekündigten Investitionsausgaben bis 2027 2 Milliarden USD übersteigen. Produkt-Roadmaps konvergieren auf IEC-61850-native Designs und cloudbasierte Anlagenzustands-Dashboards, die Abonnementeinnahmen generieren.

Strategisch gesehen bauen etablierte Unternehmen die lokalisierte Fertigung aus. Schneiders Werk in El Paso wird die nordamerikanische AIS-Produktion bis 2026 verdoppeln, während Hitachi Energy seinen Standort in Pennsylvania aufrüstet, um EconiQ SF₆-freie Schalter zu skalieren. GE Vernova stellt 600 Millionen USD für US-amerikanische Schaltanlagen- und Transformatorenkapazitäten bereit und orientiert sich an Buy-America-Präferenzen. Gleichzeitig steigern chinesische und koreanische Anbieter ihre Exporte durch niedrigere Kostenstrukturen und fordern die Preispunkte in Lateinamerika und Afrika heraus.

Partnerschaften und gezielte Akquisitionen beschleunigen die technologische Breite. ABBs Erwerb des Leistungselektronikarms von Siemens Gamesa erweiterte sein Portfolio für die Integration erneuerbarer Energien um 40 GW installierter Basis.[6]ABB, "Acquisition of Gamesa Electric Power Electronics," abb.com TE Connectivity ergänzte Hargers Erdungsexpertise und verbesserte die systemweite Resilienz für Versorgungsunternehmen. Service ist ein entscheidender Differenzierungsfaktor; Anbieter betten mehrjährige Zustandsüberwachungsverträge ein, die Betriebszeiten garantieren und künftige Hardware-Ersatzgeschäfte sichern.

Marktführer der Branche für luftisolierte Schaltanlagen

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corp

Eaton Corp plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht behandelte Unternehmen des Marktes für luftisolierte Schaltanlagen

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- Eaton Corp plc

- Mitsubishi Electric Corp

- General Electric (Vernova)

- Hitachi Energy Ltd

- Larsen & Toubro Ltd

- Alfanar Group

- Tavrida Electric

- Wenzhou Unisun Electric

- Elatec Power Distribution

- Fuji Electric Co Ltd

- Chint Group

- Lucy Electric

- Ormazabal

- S&C Electric Co

- Powell Industries

- Rockwill Electric

- C&S Electric

Analyse der Unternehmen im Markt für luftisolierte Schaltanlagen lesen

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken konzentrieren sich auf Mittelspannungs-AIS- und Hybrid-AIS-Portfolios, die zwei Einschränkungen adressieren, mit denen Versorger und große Gewerbe-/Industriekunden aktiv umgehen müssen: lange Lieferzeiten und der Bedarf, innerhalb bestehender Umspannwerksflächen zusätzliche Kapazität zu schaffen. Lokalisierung der Fertigung und Kapazitätserweiterungen stehen in direktem Zusammenhang mit diesen Einschränkungen. ABB hat 200 Millionen USD (Mai 2026) zugesagt, um die Mittelspannungsfertigung in Europa auszubauen, einschließlich eines neuen Werks in Dalmine, Italien, für luftisolierte und SF6-freie Schaltanlagen. Eaton kündigte eine Investition von 30 Millionen USD (April 2026) für ein neues 370.000 Quadratfuß großes Werk in Bellevue, Nebraska, an, das die Produktion von Mittelspannungsschaltanlagen im Zusammenhang mit dem Ausbau der Stromversorgung für Rechenzentren steigern soll.

Chancen ergeben sich auch am Schnittpunkt von Dekarbonisierungsvorgaben für das Netz und einer stark auf Nachrüstung ausgerichteten Netzverstärkung, wo Käufer SF6-freie, luft- und vakuumbasierte Architekturen neben konventionellem AIS qualifizieren, um Projekte im Rahmen sich wandelnder Umweltvorschriften voranzubringen. Die Zusammenarbeit von Schneider Electric mit Southern California Edison (angekündigt im Juni 2026) zur Bereitstellung SF6-freier Schaltanlagen zur Kapazitätserweiterung bestehender Umspannwerke deutet auf modulare Nachrüstungen als zentrales Kaufmuster hin, anstatt auf Neubauten auf der grünen Wiese. In den Schwellenländern unterstützen Erweiterungen der inländischen HS-/HHS-Kapazitäten breitere Schaltanlagen-Ökosysteme: CG Power nahm in Nashik, Maharashtra (Juni 2026) ein neues Werk für HHS-Schaltanlagen in Betrieb und erhöhte damit die jährliche Kapazität für HHS-Leistungsschalter, was eine schnellere Projektumsetzung in Übertragungs- und Umspannwerksprogrammen unterstützt und Reibungsverluste durch Engpässe bei mehreren Lieferanten in der Schaltanlagen-Wertschöpfungskette verringert.

Jüngste Branchenentwicklungen im Markt für luftisolierte Schaltanlagen

- Juli 2026: Schneider Electric kündigte eine Zusammenarbeit mit Southern California Edison an, um SF6-freie Schaltanlagen einzusetzen und so die Netzkapazität an bestehenden Umspannwerken zu erhöhen. Die Initiative zielt auf schnellere Nachrüstungen dort ab, wo eine Erweiterung der physischen Fläche schwierig ist, und stärkt die Nachfrage nach nachrüstfreundlichen Mittelspannungs-Schaltanlagenarchitekturen.

- April 2026: Lucy Group schloss die Übernahme von Nuventura GmbH ab und erweiterte damit sein Portfolio um SF6-freie Mittelspannungs-Schaltanlagentechnologie und Engineering-Kompetenz. Die Transaktion beschleunigt die Produktindustrialisierung und erweitert die Lieferantenoptionen für Versorger, die von fluorgashaltigen Anlagen abrücken.

- November 2024: IK Partners unterzeichnete eine Vereinbarung zur Übernahme von DRIESCHER, einem Hersteller, der mit SF6-freien, luftisolierten Komponenten und Schaltanlagen verbunden ist. Die Transaktion unterstützt Skalierung und Konsolidierung in der Lieferantenbasis für SF6-freie und luftisolierte Lösungen, da europäische Versorger ihre Beschaffungsanforderungen verschärfen.

Markt für luftisolierte Schaltanlagen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst luftisolierte Schaltanlagen, die für die Stromverteilung und den Schutz verkauft werden, wobei Luft als Isoliermedium dient und die Geräte in Innen- und Außenanlagen elektrischer Installationen eingesetzt werden.

Ausschlüsse des Geltungsbereichs: Ausgenommen sind gasisolierte Schaltanlagen und andere nicht-luftisolierte Technologien sowie Dienstleistungen, Ersatzteile und reine Nachrüstungsumsätze, sofern diese nicht im Wert des ursprünglichen Ausrüstungsverkaufs enthalten sind.

Übersicht der Segmentierung

- Nach Spannungsebene

- Niederspannung (bis 1 kV)

- Mittelspannung (1 bis 38 kV)

- Hochspannung (über 38 kV)

- Nach Endverbraucher

- Energieversorgungsunternehmen (Übertragung und Verteilung)

- Industrie

- Gewerbe

- Wohnbereich

- Nach Installation

- Innenbereich

- Außenbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung setzt die Leitplanken für das Modell, indem sie abbildet, wie sich der Ausbau von Übertragungs- und Verteilnetzen in die Nachfrage nach Schaltanlagen übersetzt. Wir nutzen öffentliche Signale zum Netzausbau und Elektrifizierungsziele und verknüpfen diese anschließend mit dem typischen Bedarf an Schaltanlagen über verschiedene Spannungsebenen und Installationsarten hinweg.

Wichtige Referenzen umfassen Quellen wie die Internationale Energieagentur für den Kontext von Investitionen in Stromnetze, die Weltbank für Indikatoren zu Stromzugang und Zuverlässigkeit, die US Energy Information Administration für Trends im Energiesektor sowie Veröffentlichungen nationaler Netzbetreiber und Energieministerien zu Umspannwerks- und Abzweigserweiterungen. Wir prüfen zudem, sofern verfügbar, Zoll- und Handelsstatistiken, um Gerätewarenströme auf Plausibilität zu prüfen, sowie Unternehmensberichte, Jahresberichte und Investorenpräsentationen, um Produktumsatzaufteilungen und regionale Exposition zu bestätigen. In einigen Fällen werden kostenpflichtige Datenbanken für Unternehmensfinanzen und Patentdatenbanken genutzt, um die Konsistenz zwischen den Akteuren zu verbessern und die technologische Ausrichtung zu verfolgen. Die hier aufgeführten Quellen der Sekundärforschung sind beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um Nachfragetreiber und Preislogiken zu überprüfen, die in öffentlichen Daten nicht klar erkennbar sind. Wir sprechen mit einer Mischung aus Herstellern, Versorgern und EPC-Stakeholdern und beziehen zudem Vertriebsteilnehmer ein, die den zeitlichen Ablauf von Projekten einschätzen können. Die Abdeckung erstreckt sich über APAC, EMEA und Amerika, sodass regionale Netzausbauzyklen nicht verallgemeinert werden.

Die aus diesen Gesprächen gewonnenen Erkenntnisse helfen, den typischen Spannungsmix, die Aufteilung zwischen Innen- und Außeninstallation sowie das Tempo der Ersatznachfrage in ausgereiften Netzen zu bestätigen, was anschließend vor der endgültigen Festlegung der Gesamtzahlen in das Modell zurückfließt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 18 % | APAC: 43 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 36 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 46 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Netzausbau und Ersatzaktivitäten in einen adressierbaren Nachfragepool für Schaltanlagen nach Spannung und Installationsumgebung rekonstruiert werden. Dieser Nachfragepool wird dann anhand repräsentativer Preisbänder und Mixannahmen für Nieder-, Mittel- und Hochspannungsgeräte in Umsatz übersetzt.

Um dies fundiert zu halten, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab. Dazu gehört die Stichprobenerhebung der Umsatzexposition von Herstellern gegenüber luftisolierten Anlagen, der Abgleich von Projektpipelines mit typischen Stücklistenanteilen sowie Plausibilitätsprüfungen mittels stichprobenartig erhobener ASPs multipliziert mit geschätzten Stückzahlen, sofern Interviewdaten dies stützen. Wenn öffentliche Angaben luftisolierte Schaltanlagen nicht sauber von angrenzenden Anlagen trennen, werden Lücken anhand konsistenter Zuordnungsregeln geschlossen, die auf Produktbeschreibungen, regionalem Umsatzmix und dem Anteil versorgergetriebener Ausgaben in der jeweiligen Region basieren.

Zu den wichtigsten Eingangsgrößen des Modells zählen die Ausrichtung der Investitionsausgaben für Übertragung und Verteilung, Umspannwerkserweiterungen und -sanierungen, Aktivitäten im Bereich Netzanschluss erneuerbarer Energien, städtisches Lastwachstum, das Innenraum-Installationen antreibt, sowie beobachtete Preisentwicklungen nach Spannungsklasse. Für die Prognose wird eine Szenarioanalyse rund um Ausgabenzyklen der Versorger und große politikgebundene Netzprogramme angewendet, wobei die Szenariogewichtungen anhand von Experteneinschätzungen aus Primärgesprächen verfeinert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über eine Reihe von Gegenprüfungen, sodass die endgültige Zahl nicht von einer einzigen Datenquelle abhängt. Die Ergebnisse werden mit unabhängigen Signalen wie Trends bei Netzinvestitionen, angekündigten Umspannwerksprogrammen und von Unternehmen gemeldeter Auftragsdynamik verglichen, und größere Abweichungen werden vor der Freigabe überprüft.

Wir führen zudem Anomalieprüfungen bei regionalem Mix, Spannungsmix und implizierter Preisgestaltung durch, damit plötzliche Sprünge durch einen realen Markttreiber und nicht durch ein Modellartefakt erklärt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa große Konjunkturpakete für Netze, starke Währungsschwankungen oder Lieferunterbrechungen, die Lieferpläne verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Informationen erhalten.

Marktgröße für luftisolierte Schaltanlagen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für luftisolierte Schaltanlagen können weit auseinanderliegen, selbst wenn dieselbe grobe Branche betrachtet wird. Dies liegt in der Regel an Unterschieden darin, was erfasst wird, welches Jahr als aktuelle Basis verwendet wird und wie Preisgestaltung und Installationsmix regionsübergreifend behandelt werden.

Investitionsprogramme für Netze, Ankündigungen zum Bau von Umspannwerken und Kommentare zu Lieferantenaufträgen sind die Belege, die die Schätzung von Mordor Intelligence an die Nachfrage nach luftisolierten Schaltanlagen binden, wobei Umsätze aus gasisolierten Schaltanlagen ausgeschlossen werden, die manche Zusammenfassungen unter dem allgemeinen Begriff Schaltanlagen vermischen können. Lücken zeigen sich auch, wenn eine Studie einen kürzeren Zeithorizont verwendet, ein anderes Timing für Wechselkurse anwendet oder die Preisentwicklung für Innen- und Außenanwendungen mit einer einzigen gemischten Annahme behandelt.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 93,96 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 71,23 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und ein engeres Prognosefenster, und die Beschreibung des Geltungsbereichs deutet auf Anwendungsgruppen hin, die angrenzende Schaltanlagenumsätze einbeziehen können, wenn die Grenzen der Isolationstechnologie nicht konsistent angewendet werden. |

| Branchenverlag B | 29,00 Milliarden USD (2025) | Scheint einen engeren erfassten Umsatzpool zu verwenden, der Einsätze im Versorgungsmaßstab und im Hochspannungsbereich unterrepräsentieren kann, und stützt sich möglicherweise stärker auf Unternehmensdarstellungen, die luftisolierte Anlagen nicht konsequent von breiteren Schaltanlagenkategorien trennen. |

Die Streuung der veröffentlichten Werte erklärt sich hauptsächlich durch die Wahl des Basisjahres, den Geltungsbereich der Isolationstechnologie sowie die Art und Weise, wie Spannungs- und Endanwendungsmix in Umsatz übersetzt werden. Indem wir Annahmen nachvollziehbar an die Netzausbauaktivität knüpfen und sie anschließend mit Käufer- und Lieferanteneingaben abgleichen, gelangen wir zu einer Zahl, die reproduzierbar ist und bei Veränderung der zugrunde liegenden Signale aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Markts für luftisolierte Schaltanlagen?

Der Markt wird im Jahr 2026 auf 93,96 Milliarden USD geschätzt und soll bis 2031 121,58 Milliarden USD erreichen.

Welche Region führt den Markt für luftisolierte Schaltanlagen an?

Asien-Pazifik entfällt auf 45,70 % des globalen Umsatzes, angetrieben durch laufende Netzaufrüstungen in China und Indien.

Warum gewinnt Mittelspannungs-AIS an Bedeutung?

Industrieautomatisierung, Kollektorstationen für erneuerbare Energien und Rechenzentrumsgelände bevorzugen Mittelspannungs-AIS aufgrund seiner Modularität, digitalen Bereitschaft und niedrigeren Lebenszykluskosten im Vergleich zu GIS.

Wie werden SF₆-Vorschriften die AIS-Nachfrage beeinflussen?

Europäische und nordamerikanische Verbote fluorierter Gase steigern das Interesse an AIS als konformer Alternative bei Spannungsklassen, in denen GIS traditionell dominiert.

Wie lang sind typische Lieferzeiten für AIS-Anlagen im Jahr 2025?

Lieferkettenunterbrechungen haben Lieferzyklen auf mehr als 90 Wochen verlängert, was Versorgungsunternehmen dazu veranlasst, höhere Lagerbestände zu halten.

Welche Unternehmen investieren in die inländische AIS-Produktion?

GE Vernova, Hitachi Energy, Schneider Electric und Mitsubishi Electric haben alle neue US-amerikanische Anlagen oder Erweiterungen angekündigt, die bis 2027 fertiggestellt werden sollen.

Seite zuletzt aktualisiert am: