Marktgröße und Marktanteil gasisolierter Schaltanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

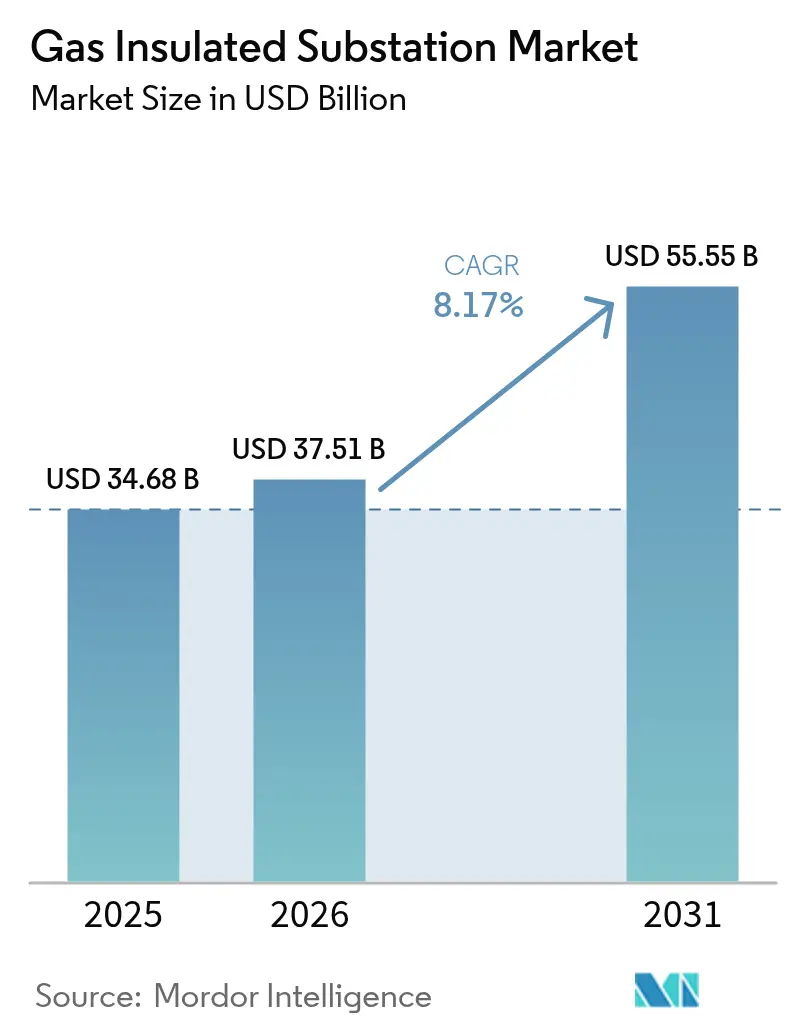

| Marktgröße (2026) | 37.51 Milliarden US-Dollar |

| Marktgröße (2031) | 55.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

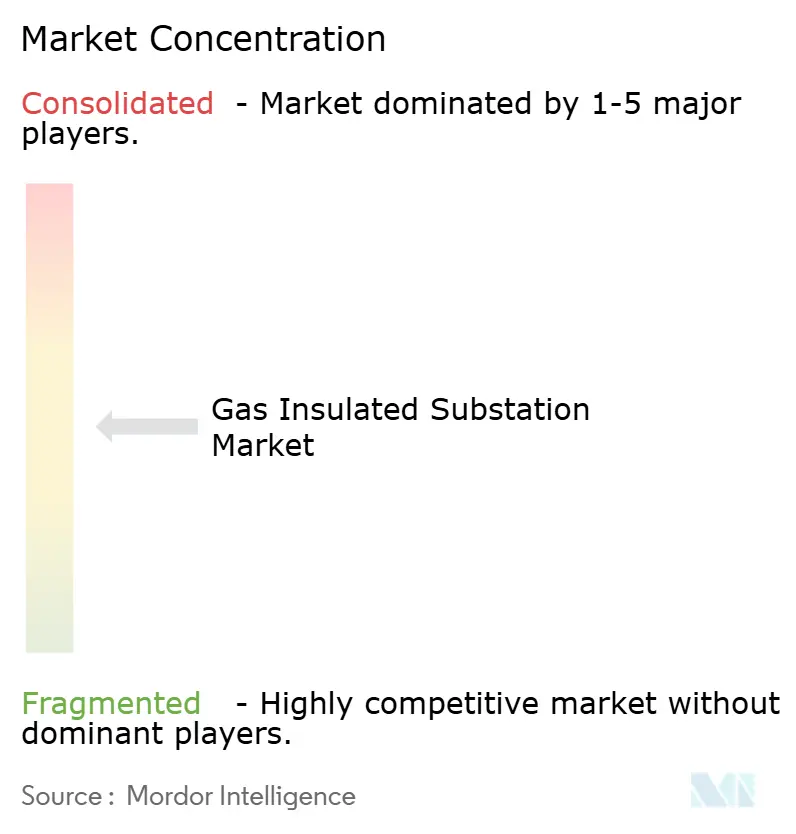

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gasisolierte Schaltanlagen von Mordor Intelligence

Die Marktgröße für gasisolierte Schaltanlagen wurde im Jahr 2025 auf 34,68 Milliarden USD geschätzt und soll von 37,51 Milliarden USD im Jahr 2026 auf 55,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,17 % während des Prognosezeitraums (2026–2031).

Fortschreitende Urbanisierung, umfangreiche Integration erneuerbarer Energien und der weitverbreitete Ersatz alternder luftisolierter Anlagen halten die Nachfrage auf einem Aufwärtstrend, während Versorgungsunternehmen die GIS-Einführung vorantreiben, um kompakte Standortflächen mit erhöhten Zuverlässigkeitsanforderungen in Einklang zu bringen. Regulatorische Fristen, die SF₆ in Kalifornien bis 2033 und in der gesamten Europäischen Union bis 2030–2032 schrittweise abschaffen, gestalten Technologieentscheidungen neu und schaffen sowohl Störungen als auch neue kommerzielle Möglichkeiten. Die Asien-Pazifik-Region behält ihre Position als größtes Nachfragezentrum bei, gestützt durch Netzausgaben in Rekordhöhe von 89 Milliarden USD durch die State Grid Corporation of China im Jahr 2024. Hochspannungssysteme (72,5–245 kV) machen etwas mehr als die Hälfte der weltweiten Installationen aus, jedoch expandiert die Höchstspannungsklasse über 300 kV schneller, da Übertragungsnetzbetreiber Fernleitungskorridore für variable erneuerbare Energie aufbauen. Gleichzeitig steigt der Anteil mobiler und skidmontierter Einheiten, da Versorgungsunternehmen Ausrüstung benötigen, die außerhalb des Standorts montiert und innerhalb von Tagen für Notfallwiederherstellungs- und geplante Wartungsszenarien in Betrieb genommen werden kann.

Wichtigste Erkenntnisse des Berichts

- Nach Spannung führten Hochspannungssysteme mit einem Anteil von 51,90 % am Markt für gasisolierte Schaltanlagen im Jahr 2025; Höchstspannungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 10,15 % wachsen.

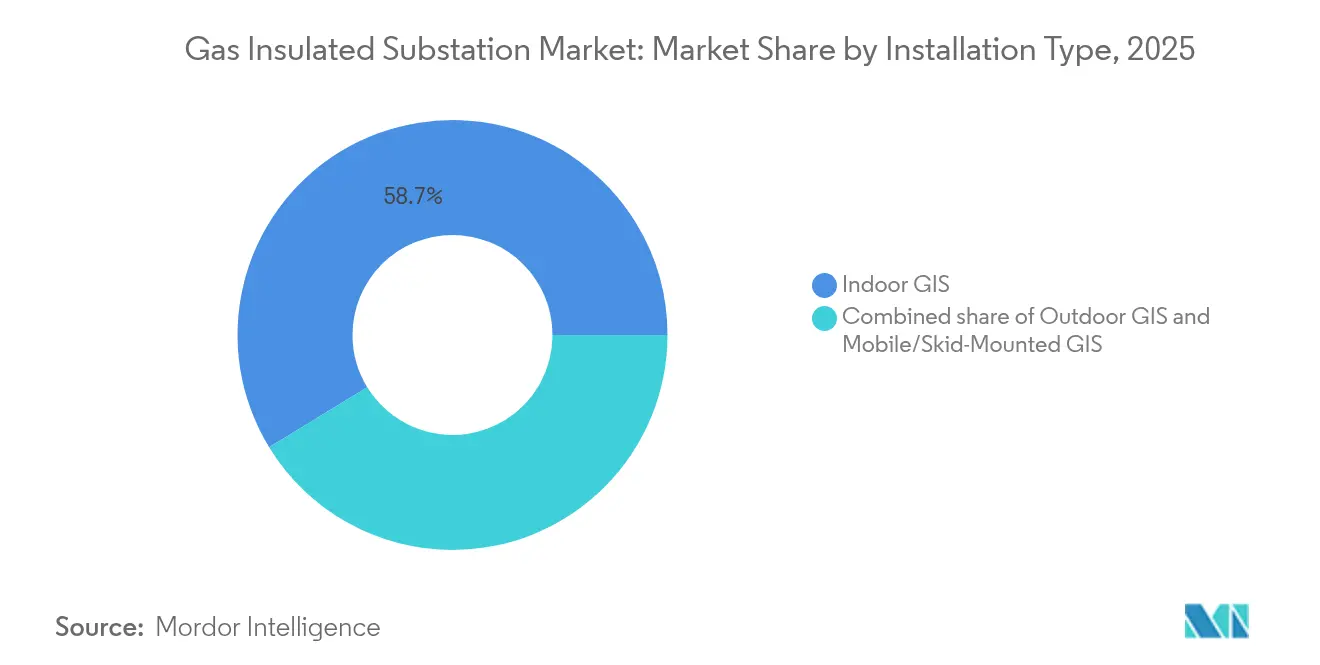

- Nach Installationstyp dominierte Innen-GIS mit einem Anteil von 58,74 % im Jahr 2025; mobile und skidmontierte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 11,02 % wachsen.

- Nach Technologie behielt SF₆-basierte Schaltausrüstung im Jahr 2025 einen Anteil von 85,10 %; SF₆-freie Alternativen verzeichnen bis 2031 eine CAGR von 18,65 %.

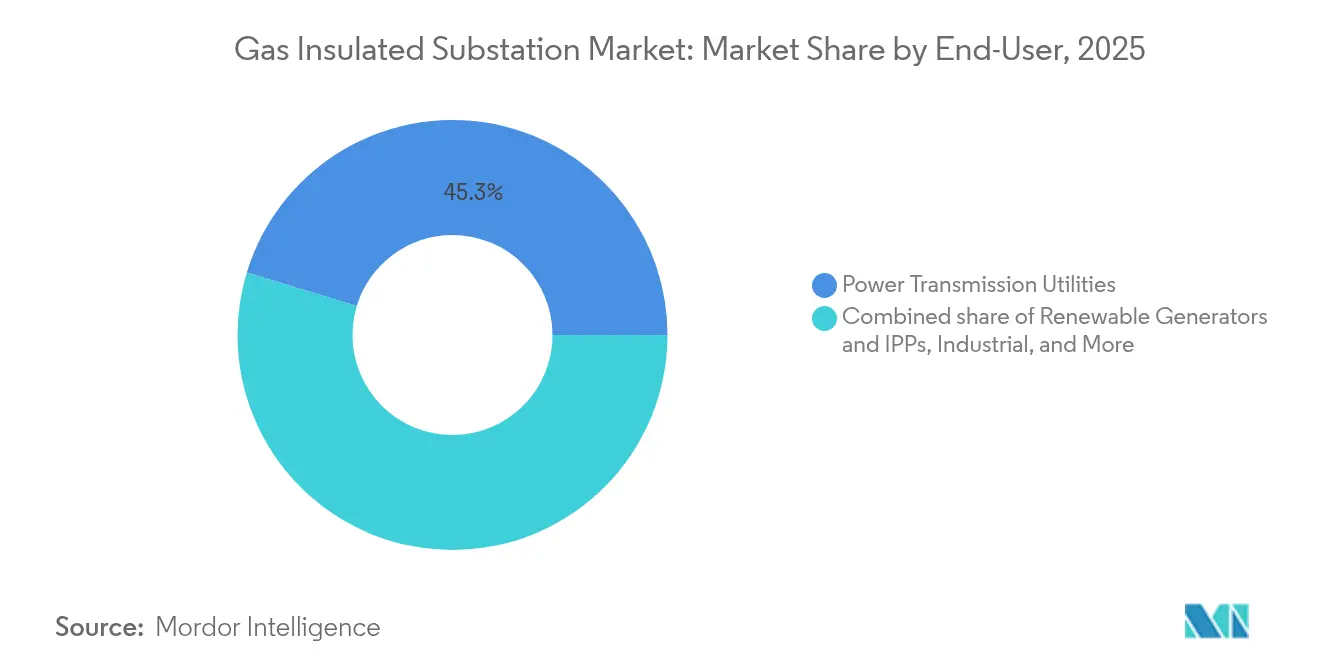

- Nach Endverbraucher beanspruchten Stromübertragungsnetzbetreiber im Jahr 2025 einen Anteil von 45,30 %; Erzeuger aus erneuerbaren Energien und unabhängige Stromerzeuger sind bereit, bis 2031 mit einer CAGR von 12,14 % zu wachsen.

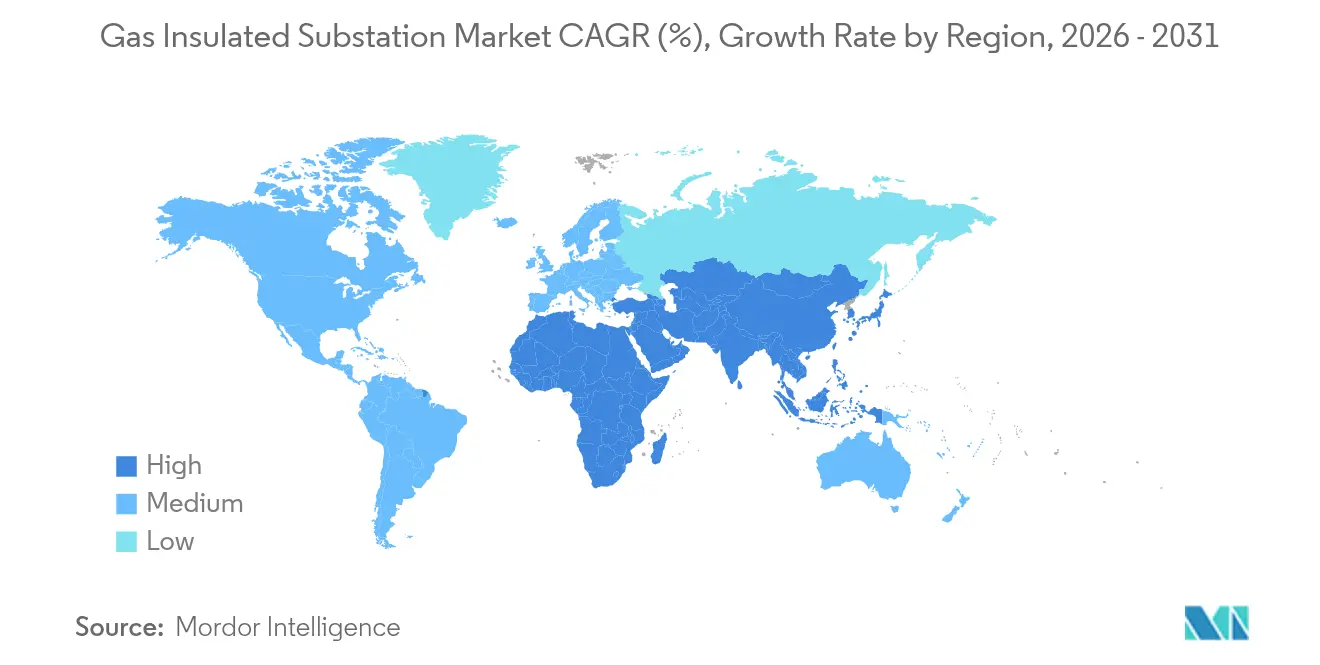

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2025 ein Anteil von 46,70 % am Markt für gasisolierte Schaltanlagen; es wird erwartet, dass dieser bis 2031 mit einer CAGR von 9,47 % steigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gasisolierte Schaltanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Einschränkungen bei der städtischen Flächennutzung fördern die Einführung kompakter GIS | 2.20% | Global, konzentriert in asiatischen Megastädten und europäischen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Die Integration erneuerbarer Energien erfordert eine zuverlässige Hochspannungsinfrastruktur | 1.80% | Nordamerika, EU-Offshore-Windkraftzentren, APAC-Solargürtel | Langfristig (≥ 4 Jahre) |

| Modernisierung alternder luftisolierter Schaltanlagenflotten in OECD-Ländern | 2.10% | Nordamerika und EU, Ausstrahlungseffekte in entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Netzausbau-Programme in APAC und Nordamerika | 1.50% | APAC-Kernmärkte und US-amerikanische Übertragungskorridore | Mittelfristig (2–4 Jahre) |

| Offshore-Windkraft und schwimmende Solarenergisierungsbedarfe | 0.90% | Nordsee, US-Ostküste, Japan, Niederlande, Singapur | Langfristig (≥ 4 Jahre) |

| Klimaresistente Schaltanlagendesigns für Katastrophengebiete | 0.80% | Hurrikangefährdeter US-Golf, taifunbetroffene APAC-Region, globale Überschwemmungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der städtischen Flächennutzung fördern die Einführung kompakter GIS

Dichtes städtisches Wachstum lässt Versorgungsunternehmen nach Grundstücken suchen, und Marktteilnehmer für gasisolierte Schaltanlagen reagieren darauf, indem sie Installationen liefern, die etwa 60 % weniger Fläche als luftisolierte Entsprechungen beanspruchen[1]Eaton, „Technischer Vergleich von gas- und luftisolierten Schaltanlagen”, eaton.com. Singapurs unterirdische 230-kV-„Acht”-GIS, die von SP Group entwickelt wurde, zeigt, wie vertikal gestapelte Layouts die Oberflächenfläche erhalten, ohne die Netzkapazität zu beeinträchtigen[2]T&D World Editors, „Singapurs unterirdische Schaltanlage bricht Boden auf”, tdworld.com. Eine ähnliche Logik trieb den Bau der vollständig unterirdischen Schaltanlage in Cambridge, Massachusetts, voran, die einen Life-Sciences-Campus versorgt, wo wertvolle Oberflächenfläche für gemeinnützige Einrichtungen umgewidmet wurde. Diese Projekte zeigen, wie sich der Markt für gasisolierte Schaltanlagen an aufkommende städtische Masterpläne anpasst, die gemischt genutzte Zonierung gegenüber großen Versorgungskorridoren bevorzugen. Da Immobilienwerte steigen, schreiben große asiatische und europäische Städte zunehmend kompakte GIS für neue oder Ersatz-Schaltanlagen vor und machen Flächeneinsparungen zu einem quantifizierbaren wirtschaftlichen Vorteil.

Die Integration erneuerbarer Energien erfordert eine zuverlässige Hochspannungsinfrastruktur

Variable Erzeugung aus Offshore-Windkraft und Photovoltaik im Versorgungsmaßstab führt zu Lastfluss-Schwankungen, die schnell reagierende Hochspannungsanlagen zur Blindleistungskompensation und Fehlerabschaltung erfordern. Schwimmende Windkraftanlagen vor der Fukushima-Küste verwenden gasisolierte Schaltausrüstung, die für dynamische Bewegungen und Salzsprühbelastung ausgelegt ist, was die GIS-Eignung für maritime Bedingungen beweist.[3]DNV, „Schwimmende Offshore-Schaltanlagen: Stand der Technik”, dnv.com Massive bodengestützte Solarcluster in Louisiana integrieren Sammelschienen-Schaltanlagen, die mit GIS ausgestattet sind, um die Netzanforderungen bei Strahlungsschwankungen einzuhalten. Parallel dazu identifiziert die Weltbank 400 GWp an Potenzial für schwimmende Solaranlagen – eine Zahl, die auf zukünftigen Bedarf an Schaltanlagen in Marinequalität hinweist.[4]Weltbankgruppe, „Wo Sonne auf Wasser trifft”, worldbank.org Insgesamt positionieren diese Einsätze den Markt für gasisolierte Schaltanlagen von einer platzsparenden Nische zu einem Zuverlässigkeitsrückgrat für erneuerbare-Energien-intensive Netze um.

Modernisierung alternder luftisolierter Schaltanlagenflotten in OECD-Ländern

Luftisolierte Schaltausrüstung, die in den 1970er und 1980er Jahren in Betrieb genommen wurde, nähert sich in Nordamerika und Europa dem Ende ihrer Lebensdauer, was Versorgungsunternehmen veranlasst, bei Sanierungszyklen auf GIS zurückzugreifen. Pacific Gas & Electric hat seinen operativen SF₆-Bestand bereits halbiert und veraltete Einheiten gegen trockenluft- und vakuumbasierte Alternativen ausgetauscht, die als kompakte GIS verpackt sind. Das 10-Jahres-Programm einer südkalifornischen Raffinerie ersetzt 50 Jahre alte Schaltanlagen durch moderne GIS-Layouts mit fortschrittlichen Sicherheitsabständen auf kleineren Grundflächen. Da pensionierte Ingenieure jahrzehntelanges luftisoliertes Schaltanlagen-Fachwissen mitnehmen, beschleunigen Versorgungsunternehmen Migrationen zu wartungsarmen GIS-Designs, was Serviceintervalle verlängert und die Mitarbeiterschulung vereinfacht.

Netzausbau-Programme in APAC und Nordamerika

Staatliche Konjunkturprogramme treiben mehrjährige Beschaffungs-Pipelines an. Die Zuschüsse des US-amerikanischen Energieministeriums in Höhe von 2,2 Milliarden USD im Rahmen des Programms zur Netzresilienz und Innovationspartnerschaften unterstützen 18 bundesstaatweite Projekte, von denen viele fabrikfertig montierte GIS für eine schnelle Inbetriebnahme vorschreiben. National Grid verpflichtet sich zwischen 2024 und 2028 zu 35 Milliarden USD, um die nordöstlichen US-Korridore zu verstärken, wo hohe Luftfeuchtigkeit und extreme Temperaturen versiegelte Gasanlagen bevorzugen. Parallele Initiativen in Indien, Indonesien und den Philippinen leiten konzessionäre Finanzierungen in den Übertragungsausbau, was die Führungsposition Asien-Pazifiks auf dem Markt für gasisolierte Schaltanlagen festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen gegenüber luftisolierten Schaltanlagen-Alternativen | -1.20% | Global, am stärksten ausgeprägt in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| SF₆-Ausstiegsvorschriften erhöhen Compliance-Kosten | -0.70% | EU, Kalifornien, Massachusetts und ausstehende Rechtsprechungen | Mittelfristig (2–4 Jahre) |

| Lange Vorlaufzeiten für kritische GIS-Komponenten | -0.50% | Globale Lieferkette, konzentriert in APAC-Fabriken | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Inbetriebnahme SF₆-freier Technologie | -0.40% | OECD-Netze mit ausscheidender älterer Belegschaft, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen gegenüber luftisolierten Schaltanlagen-Alternativen

Der Markt für gasisolierte Schaltanlagen konkurriert nach wie vor mit kostengünstigeren luftisolierten Designs, und Projektangebote zeigen häufig einen Aufpreis von 5–30 %, abhängig von Spannung, Gehäusetyp und seismischen Anforderungen. Lebenszyklusmodelle zeigen jedoch, dass reduzierter Wartungsaufwand das anfängliche Kapital ausgleicht; budgetbeschränkte Versorgungsunternehmen in Lateinamerika und Teilen Afrikas wählen weiterhin luftisolierte Schaltanlagen für unkomplizierte Landanwendungen. Die Europäische Kommission bestätigt, dass SF₆-freie GIS-Technologien den Basispreis um weitere 5–30 % erhöhen, was die Kostensensibilität verstärkt, bis die Volumina steigen und Fertigungs-Lernkurven einsetzen. Beschaffungsbeauftragte führen daher umfassende Gesamtbetriebskostenanalysen durch, die Kohlenstoffabgaben, Leckagestrafen und Grundstückserwerbskosten berücksichtigen, bevor GIS-Ausgaben genehmigt werden.

SF₆-Ausstiegsvorschriften erhöhen Compliance-Kosten

Kalifornien verbietet neue SF₆-gefüllte Anlagen ab 2033, und Massachusetts setzt eine jährliche Leckageobergrenze von 1 % durch, was Versorgungsunternehmen verpflichtet, Dichtemesser zu kalibrieren, Dichtungen zu überholen und Bestandsverfolgungssoftware zu pflegen. Die aktualisierte F-Gas-Verordnung der EU führt Quotenauktionen ein, die die Ausrüstungspreise erhöhen, da Erstausrüster Genehmigungen erwerben müssen, wenn sie SF₆-Varianten weiterhin verkaufen. New Yorks Entwurf einer Vorschrift sieht vor, Leckage-Basiswerte nach 2035 alle fünf Jahre um 5 % zu senken – ein Ansatz, der das Kapitalbudget vorverlagert, da Betreiber den Flottenersatz beschleunigen. Diese Rahmenbedingungen verlangen von Versorgungsunternehmen, Compliance-Positionen über mehrjährige Tarifgenehmigungsverfahren hinweg einzuplanen, was vorübergehend die Bestellvolumina reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Höchstspannungssysteme verankern den Backbone-Ausbau

Höchstspannungsinstallationen über 300 kV wachsen mit einer CAGR von 10,15 % – eine Zahl, die die CAGR des gesamten Marktes für gasisolierte Schaltanlagen übertrifft, da Netzplaner Großmengen erneuerbarer Energie aus abgelegenen Wüsten und Offshore-Zonen zu Lastzentren transportieren. Die Klasse genießt regulatorische Unterstützung, da ihr geringes Leitungsverlustprofil mit nationalen Effizienzvorschriften übereinstimmt, und Betreiber schätzen GIS für seine versiegelte Architektur, die die dielektrische Integrität in großen Höhen und in korrosiver Küstenluft bewahrt. Hochspannungssysteme, die im Jahr 2025 51,90 % des Marktanteils für gasisolierte Schaltanlagen hielten, bleiben das Arbeitspferd für regionale Netze, Unterübertragungsringe und Schwerindusrie-Speiseanlagen.

Die Lieferung des ersten SF₆-freien 550-kV-GIS von Hitachi Energy an State Grid markiert die Beseitigung der letzten technischen Hürde für ökoeffiziente Systeme an der Spitze der Spannungspyramide und signalisiert einen Wendepunkt, an dem Investitionsentscheidungen Nachhaltigkeit mit Hochspannungsleistung in Einklang bringen können. Versorgungsunternehmen in Europa und Japan erproben bereits ähnliche Einheiten, um den gesetzlichen Fristen 2030 zuvorzukommen, und nordamerikanische Betreiber beobachten die Lage genau, um die Lebenszyklusökonomie zu bewerten. Mittelspannungs-GIS unter 72,5 kV dringt weiterhin in platzbeschränkte Verteilungsknoten vor, wo Transformatorschaltanlagen neben Wohn- oder Gewerbeimmobilien bestehen müssen.

Nach Installationstyp: Mobilität verleiht der Schaltanlagenstrategie Agilität

Innenhallen machen 58,74 % des Marktes für gasisolierte Schaltanlagen aus, was auf ausgereifte Konstruktionsstandards und die Verbreitung städtischer Lastzentren zurückzuführen ist, die Ästhetik und Umgebungskontrolle priorisieren. Mobile und skidmontierte Pakete hingegen, die mit einer CAGR von 11,02 % wachsen, verdeutlichen, wie der Markt für gasisolierte Schaltanlagen Agilität bei der Wiederherstellung nach extremen Wetterereignissen, Veranstaltungs-Elektrifizierung und geplanten Ausrüstungsabschaltungen schätzt. Die Integration von Leistungsschaltern, Trennschaltern und Steuerschränken in einem einzigen ISO-Container ermöglicht eine Inbetriebnahme innerhalb einer Woche – ein Vorteil, der den Mietaufpreis in Ausfallkostenberechnungen überwiegt.

Die erste fabrikfertig montierte Skid-Anlage von Midwest Energy reduzierte die Bauzeit vor Ort von sechs Monaten auf 30 Tage, verringerte das Arbeitsrisiko und vereinfachte das Genehmigungsverfahren, da das Design als temporäre Ausrüstung gilt. Ölreiche Golfstaaten setzen zunehmend auf anhängergestützte GIS-Systeme, um die Stromversorgung während Raffinerie-Revisionen aufrechtzuerhalten und dadurch Millionenstrafen im Zusammenhang mit ungeplanten Ausfallzeiten zu vermeiden. Diese Beispiele zeigen, wie Mobilität die Schaltanlagenplanung von statischer Infrastruktur zu einem operativen Werkzeugkasten verlagert, den Versorgungsunternehmen entsprechend den Systembedingungen neu positionieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: SF₆-freie Lösungen bewegen sich in Richtung kommerzielle Reife

SF₆-basierte Ausrüstung liefert nach wie vor bewährte Lichtbogenlöschleistung und beansprucht 85,10 % der Lieferungen im Jahr 2025. Versorgungsunternehmen stehen jedoch zunehmendem regulatorischem Druck und Reputationsrisiken gegenüber, da jedes Kilogramm ausgetretenes SF₆ den Planeten über einen Zeitraum von 100 Jahren 25.200-mal stärker erwärmt als CO₂. Der Markt für gasisolierte Schaltanlagen verzeichnet daher einen CAGR-Sprung von 18,65 % bei Reinluft-, Vakuum- und Fluoronitrilgemischen, die dielektrische Stärke replizieren und gleichzeitig den Treibhausgasausstoß um 99 % oder mehr reduzieren. Frühe Anwender erhalten Kohlenstoffbilanzierungs-Gutschriften und vermeiden zukünftige Nachrüstkosten, was zunehmend Kosten-Nutzen-Analysen in Vorstandsetagen beeinflusst.

General Electrics 420-kV-g³-Leistungsschalter erfüllt die IEC-Anforderungen für Kurzschlussströme und Schaltaufgaben ohne SF₆ und beweist, dass Ökoeffizienz nicht mehr auf Verteilungsebenen beschränkt ist. Siemens Energys Reinlufteinheiten beseitigen die Notwendigkeit von Gasbescheinigungen, da das Gemisch aus gereinigter, gefilterter Umgebungsluft besteht, was den Verwaltungsaufwand für Gesundheit und Sicherheit reduziert. Über 30 europäische und koreanische Versorgungsunternehmen haben Rahmenverträge für diese Alternativen abgeschlossen, was ein Volumen darstellt, das die Stückkosten bis 2028 näher an die der etablierten Technologie bringen dürfte.

Nach Endverbraucher: Erzeuger erneuerbarer Energien gestalten Beschaffungsmuster neu

Stromübertragungsnetzbetreiber halten 45,30 % der Endverbrauchernachfrage aufgrund ihrer gesetzlichen Verpflichtung, nationale Netze in einem ausgewogenen und belastbaren Zustand zu erhalten. Erzeuger erneuerbarer Energien und unabhängige Stromerzeuger sind jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 12,14 %, angetrieben durch rekordverdächtige Solar- und Windkraft-Projektpipelines, die den Bau von Sammel-, Zwischenfeld- und Umrichterstation auf komprimierten Zeitplänen erfordern. Große Entwickler bevorzugen schlüsselfertige GIS, da fabrikgeprüfte Module das Schnittstellenrisiko reduzieren, wenn mehrere EPC-Konsortien einen einzigen Standort teilen.

Industriekunden – wie Chemie-, Metall- und Öl-&-Gas-Unternehmen – beziehen weiterhin GIS für die Umrüstung von Bestandsanlagen, wo Freiraum-Hüllkurven begrenzt sind und Umgebungspartikel Zuverlässigkeitsrisiken darstellen. Verteilungsnetzbetreiber, insbesondere in Südostasien, kombinieren luftisolierte Schaltanlagen und GIS je nach Bezirksdichte, entscheiden sich häufig für hybride Schaltanlagen, bei denen gasisolierte Schaltausrüstung Freileitungen speist, und optimieren so die Flächennutzung ohne Kompromisse bei der betrieblichen Vertrautheit. Der Markt für gasisolierte Schaltanlagen spiegelt somit breitere Dezentralisierungstrends wider, wobei die Beschaffung nun Megawatt-skalige Dachsolar-Exporteure bis hin zu Gigawatt-Klasse-Interkonnektoren umfasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region, die im Jahr 2025 46,70 % des Umsatzes ausmachte, soll bis 2031 eine CAGR von 9,47 % aufrechterhalten, da China und Indien Ultrahochspannungskorridore von erneuerbaren-Energien-reichen Hinterländern zu küstennahen Lastzentren entwickeln. Das 89-Milliarden-USD-Investitionsvolumen von State Grid unterstützt ±1.100-kV-Gleichstrom- und 1.000-kV-Wechselstrom-Systeme, bei denen versiegelte Gasgehäuse die dielektrische Stärke in großen Höhen aufrechterhalten und Koronaverluste minimieren, die offene Sammelschienen belasten. Gleichzeitig betont das Budget von Southern Power Grid für 2024–2027 in Höhe von 195,3 Milliarden USD digitale Zwillingsdiagnostiken für Schaltanlagenflotten und beschleunigt die Nachfrage nach smarter Sensor-fähiger GIS-Feldern. Japans schwimmende Offshore-Schaltanlage dient als regionales Leuchtturmprojekt, während ASEAN-Regierungen konzessionäre Finanzierungen für Solar- und Speicherhybride erschließen, die jeweils kompakte Sammelknotenpunkte erfordern, die sich nahtlos in städtische Lasttaschen integrieren.

Nordamerika nutzt politische Katalysatoren wie die DOE-Netzresilienz-Zuschüsse, die 2,2 Milliarden USD in Hardware-Upgrades lenken, die Ausrüstung für den Markt für gasisolierte Schaltanlagen mit eingebetteter digitaler Überwachung vorschreiben. National Grids 35-Milliarden-USD-Plan umfasst 70 Übertragungsverbesserungen, die von Upstate New York bis nach Eastern Massachusetts reichen und für wetterbeständigen Betrieb während anhaltender Hitzewellen und Eisstürme ausgelegt sind. Kaliforniens verbindliche SF₆-Ausstiegsfrist veranlasst Versorgungsunternehmen wie PG&E, ökoeffiziente GIS zu standardisieren, was einen Beschaffungszyklus verankert, der wahrscheinlich im Westen und in Kanada Wellen schlagen wird, da die Kohlenstoffpreiskonvergenz sich verschärft. Lieferkettenprobleme bei Transformatoren bleiben ein Gegenwind; jedoch helfen mehrjährige Rahmenverträge Erstausrüstern, Kapazitätserweiterungen in Texas und Mexiko zu rechtfertigen.

Europa lenkt ein Netzinvestitionsziel von 584 Milliarden EUR in grenzüberschreitende Interkonnektoren und Offshore-Windkraftzentren und setzt strenge Umweltkriterien durch, die automatisch die Nachfrage nach SF₆-freien Geräten steigern. TransnetBW in Deutschland tauscht 26 Felder am Standort Daxlanden bis 2029 gegen Siemens-Reinluftpanele aus, während Norwegens BKK Nett einen sechsjährigen Rahmenvertrag für ähnliche Ersatzmaßnahmen abschließt. Skandinaviens Windkraftcluster treibt spezialisierte Beschaffung von Marine-GIS für Jacket-Fundament-Schaltanlagen an, und der Solar-Boom auf der Iberischen Halbinsel erfordert wüstentaugliche Gehäuse, die staubbeladene Luftströme bewältigen. Obwohl das regulatorische Umfeld kurzfristig Kosten verursacht, bietet es auch eine planbare Grundlage für FuE-Investitionen der Erstausrüster, die auf Netto-Null-Ziele ausgerichtet sind.

Wettbewerbslandschaft

Traditionelle Platzhirsche – ABB, Siemens und Hitachi Energy – verankern nach wie vor den Markt für gasisolierte Schaltanlagen und nutzen globale Servicenetzwerke, hauseigene Sensor-Ökosysteme und vertikal integrierte Fertigungslinien, die von Leistungsschalterantrieben bis hin zu digitalen Relais reichen. Ihr kombinierter Fußabdruck verleiht Volumenvorteile und ermöglicht es ihnen, lokale Währungsausschreibungen zu erfüllen, ohne ingenieurtechnische Sonderlösungskapazitäten zu beeinträchtigen. Die Wettbewerbsdynamik entwickelt sich jedoch weiter, da Ökoeffizienz von einem Marketingschlagwort zu einem Eintrittskriterium für regulierte Versorgungsunternehmen in Europa und mehreren US-Bundesstaaten wird. General Electrics g³-Portfolio ist beispielsweise von mehr als 30 Versorgungsunternehmen qualifiziert, was zeigt, wie der First-Mover-Vorteil bei SF₆-freien Lösungen in Bestellmomentum umgewandelt wird.

Spezialisierte Anbieter ergreifen Nischenopportunitäten bei mobilem GIS und schwimmenden Schaltanlagen – Bereichen, in denen historische Fertigungslinien nicht einfach umgenutzt werden können. Nordische Ingenieurbüros kooperieren mit Werften, um Gehäuse nach maritimen Klassifikationsregeln zu zertifizieren, während US-amerikanische Anhängerhersteller mit Schaltausrüster-Erstausrüstern zusammenarbeiten, um schnell einsatzfähige Einheiten für FEMA-gestützte Wiederherstellungsmaßnahmen zu liefern. Digitale Ergänzungen verändern die Rangordnung weiter: cloudbasierte Zustandsüberwachungsplattformen werden zu Entscheidungskriterien bei Wettbewerbsangeboten, was Marktführer dazu veranlasst, Cybersicherheits-Hardware-Vertrauensanker und Edge-Analytics einzubetten, die NERC CIP-013 entsprechen.

Preiswettbewerb hält bei konventionellen SF₆-gefüllten Tafeln in Ländern an, in denen Ausstiegsfristen noch weit entfernt sind, und chinesische Erstausrüster nutzen ihr Volumenhebel im Inland, um Exportangebote in Afrika und Lateinamerika zu unterbieten. Da jedoch immer mehr Länder Leckagestrafen und Kohlenstoffsteuern ankündigen, neigen Gesamtbetriebskostenberechnungen das Gleichgewicht in Richtung ökoeffizienter Produktlinien. Branchenanalysten erwarten daher, dass die Marktkonzentration bis 2030 leicht erodiert, da agile Technologieanbieter Nischen in regulierungsgetriebenen Segmenten erschließen, während Marktführer Grundumsätze durch Serviceverträge und Modernisierungsprogramme sichern.

Branchenführer für gasisolierte Schaltanlagen

ABB Ltd

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hitachi Energy lieferte das weltweit erste SF₆-freie 550-kV-gasisolierte Schaltwerk an Chinas State Grid und markierte damit einen Durchbruch in der nachhaltigen Hochspannungstechnologie zur Unterstützung nationaler Klimaneutralitätsziele.

- Februar 2025: Siemens Energy hat mit Norwegens Norgesnett einen sechsjährigen Rahmenvertrag für Reinluft-isolierte Schaltausrüstung unterzeichnet, der voraussichtlich über den Lebenszyklus der Ausrüstung schätzungsweise 1.200 Tonnen CO₂ einsparen wird.

- Januar 2025: General Electric stellte den ersten 420-kV-g³-Leistungsschalter für GIS-Anwendungen vor und reduzierte damit das Erderwärmungspotenzial um mehr als 99 % im Vergleich zu SF₆-Einheiten.

- August 2024: Das US-amerikanische Energieministerium vergab 2,2 Milliarden USD an acht Übertragungs- und Speicherprojekte im Rahmen seines Programms zur Netzresilienz und Innovationspartnerschaften.

Umfang des globalen Marktberichts für gasisolierte Schaltanlagen

Der Marktbericht für gasisolierte Schaltanlagen enthält:

| Mittelspannung (bis 72,5 kV) |

| Hochspannung (72,5 bis 245 kV) |

| Höchstspannung (über 300 kV) |

| Innen-GIS |

| Außen-GIS |

| Mobiles/skidmontiertes GIS |

| SF₆-basiertes GIS |

| SF₆-freies GIS (g³, Reinluft, Vakuum) |

| Stromübertragungsnetzbetreiber |

| Stromverteilungsnetzbetreiber |

| Erzeuger erneuerbarer Energien und unabhängige Stromerzeuger |

| Industrie (Öl und Gas, Bergbau, Metalle, Chemie) |

| Gewerbe- und Wohngebäude |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Spannung | Mittelspannung (bis 72,5 kV) | |

| Hochspannung (72,5 bis 245 kV) | ||

| Höchstspannung (über 300 kV) | ||

| Nach Installationstyp | Innen-GIS | |

| Außen-GIS | ||

| Mobiles/skidmontiertes GIS | ||

| Nach Technologie | SF₆-basiertes GIS | |

| SF₆-freies GIS (g³, Reinluft, Vakuum) | ||

| Nach Endverbraucher | Stromübertragungsnetzbetreiber | |

| Stromverteilungsnetzbetreiber | ||

| Erzeuger erneuerbarer Energien und unabhängige Stromerzeuger | ||

| Industrie (Öl und Gas, Bergbau, Metalle, Chemie) | ||

| Gewerbe- und Wohngebäude | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gasisolierte Schaltanlagen im Jahr 2026?

Die Marktgröße für gasisolierte Schaltanlagen beträgt im Jahr 2026 37,51 Milliarden USD und hält damit den Kurs seiner CAGR-Trajektorie von 8,17 % bis 2031 aufrecht.

Welche Spannungsklasse expandiert am schnellsten?

Höchstspannungs-GIS-Installationen über 300 kV wachsen mit einer CAGR von 10,15 % – dem schnellsten Wachstum unter allen Spannungssegmenten.

Warum wechseln Versorgungsunternehmen zu SF₆-freier Schaltausrüstung?

SF₆-freie Schaltausrüstung eliminiert ein Treibhausgas mit einem 25.200-fachen Erderwärmungspotenzial gegenüber CO₂ und erfüllt neue Verbote in Kalifornien (2033) und der EU (2030–2032).

Welchen Anteil hält die Asien-Pazifik-Region an der globalen Nachfrage?

Die Asien-Pazifik-Region macht 46,70 % des Umsatzes im Jahr 2025 aus und bleibt bis 2031 der dominante regionale Käufer.

Wie schnell wachsen mobile oder skidmontierte GIS-Einheiten?

Mobile und skidmontierte Installationen wachsen mit einer CAGR von 11,02 %, da Versorgungsunternehmen schnelle Einsatzfähigkeit und Katastrophenschutzbereitschaft priorisieren.

Welche Unternehmen sind führend in SF₆-freier Technologie?

Hitachi Energy, Siemens Energy und General Electric sind derzeit Vorreiter bei SF₆-freien Angeboten und bringen jeweils zwischen 2024 und 2025 Hochspannungsprodukte auf den Markt.

Seite zuletzt aktualisiert am: