Größe und Marktanteil des ägyptischen Marktes für Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.41 Milliarden US-Dollar |

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für Kunststoffverpackungen von Mordor Intelligence

Die Größe des ägyptischen Marktes für Kunststoffverpackungen wird für 2025 auf 2,41 Milliarden USD, für 2026 auf 2,49 Milliarden USD prognostiziert und soll bis 2031 2,94 Milliarden USD erreichen, mit einem CAGR von 3,37 % von 2026 bis 2031. Ein strategisch günstig gelegener Industriestandort, zollfreier Zugang zu Mitgliedern der Afrikanischen Kontinentalen Freihandelszone und dreitägige Seetransporte nach Südeuropa halten Fracht- und Vorlaufzeiten niedriger als asiatische Quellen und ziehen exportorientierte Markeninhaber in das Land. Multinationale Lebensmittel- und Körperpflegegruppen, die Abfülllinien lokalisieren, sind auf nahegelegene Verarbeiter angewiesen, die nach ISO 22000 und FSSC 22000 zertifizieren können, was Kapitalzuflüsse in Hochgeschwindigkeits-Blasform-, Thermoform- und Laminierungsanlagen ankurbelt. Polyethylen behält die Kostenführerschaft, da die inländische HDPE- und LDPE-Kapazität in Alexandria die eingehenden Logistikkosten senkt, während biologisch abbaubare Sorten dort schnell Anklang finden, wo Verbote für Einwegprodukte gelten. Gleichzeitig engen Stromtarifreformen und rohölgebundene Harzvolatilität die Margen ein und belohnen vertikal integrierte Verarbeiter, die Rohstoffrisiken absichern oder die Energieintensität durch Leichtbau- und Kraft-Wärme-Kopplungsinvestitionen senken können.

Wichtigste Erkenntnisse des Berichts

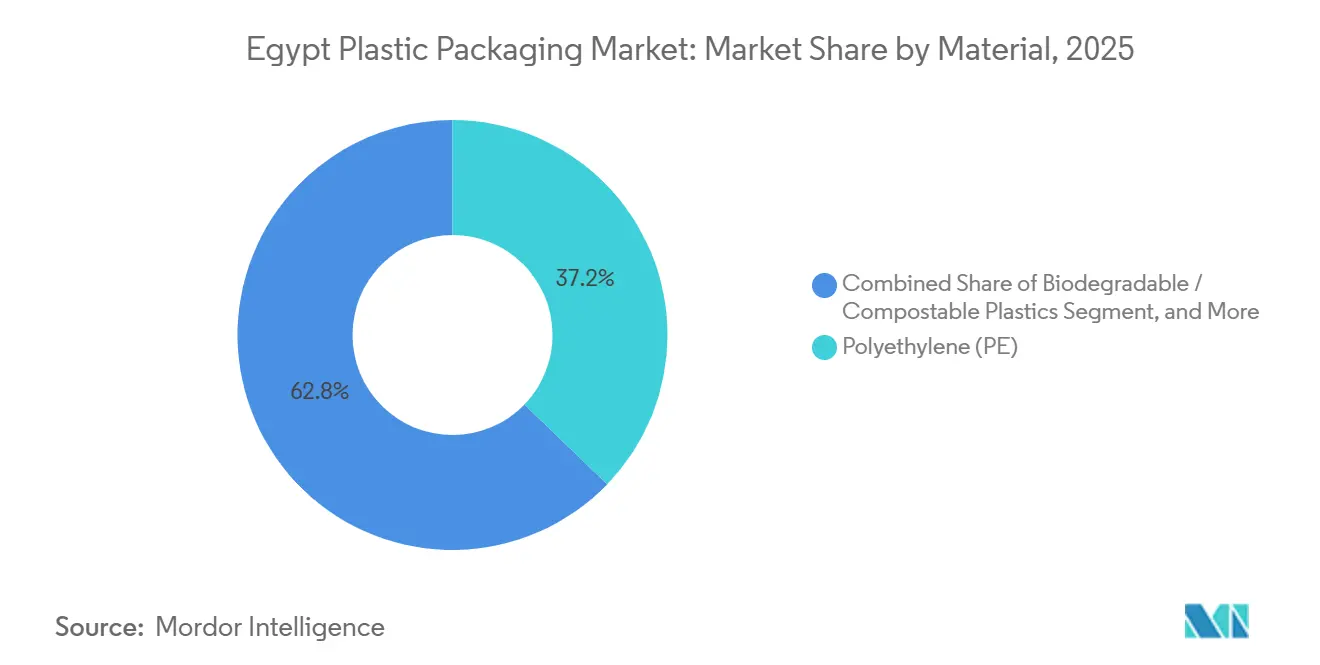

- Nach Material führte Polyethylen mit 37,21 % des Marktanteils des ägyptischen Marktes für Kunststoffverpackungen im Jahr 2025, während biologisch abbaubare und kompostierbare Kunststoffe bis 2031 den schnellsten CAGR von 4,52 % verzeichneten.

- Nach Verpackungstyp erzielten flexible Formate 2025 einen Umsatzanteil von 60,32 % und werden einen CAGR von 3,71 % verzeichnen, während starre Formate zurückliegen, aber Anwendungen verteidigen, die eine höhere Fallbeständigkeit erfordern.

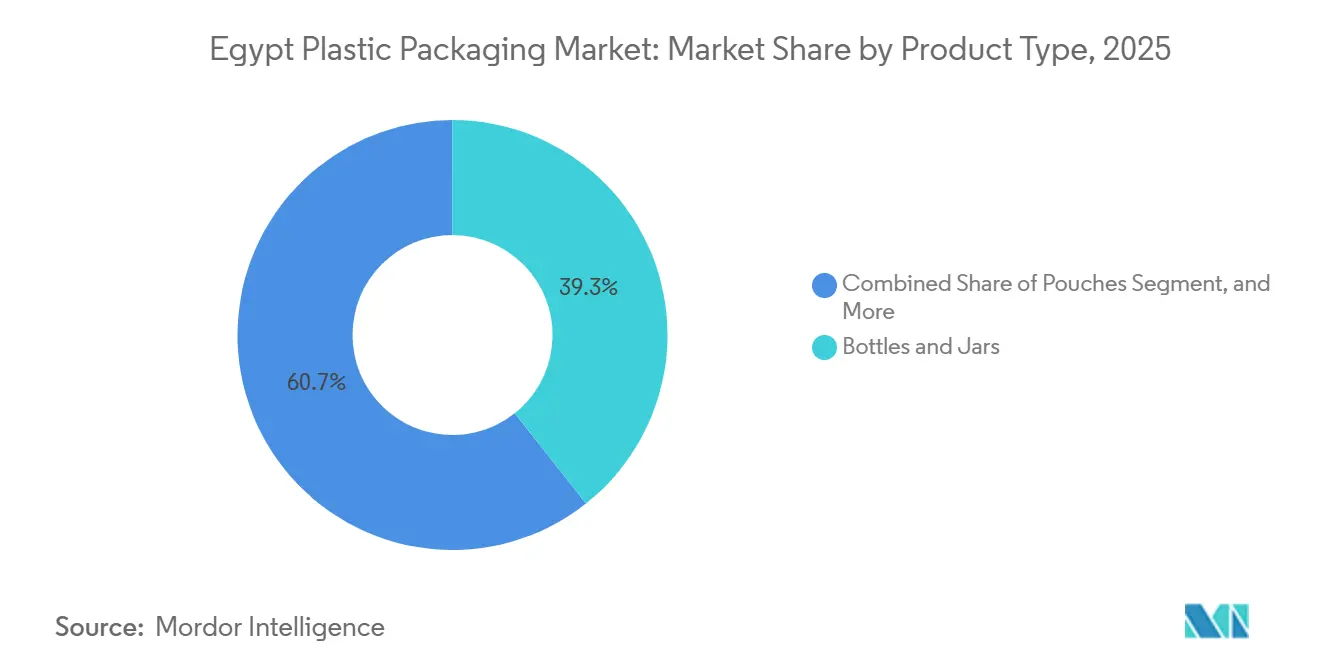

- Nach Produkttyp entfielen 2025 39,33 % der Größe des ägyptischen Marktes für Kunststoffverpackungen auf Flaschen und Gläser, doch werden Beutel bis 2031 mit einem CAGR von 4,33 % alle anderen übertreffen.

- Nach Endverbraucherbranche hielt Lebensmittel 2025 einen Nachfrageanteil von 30,32 %, während das Gesundheitswesen mit einem CAGR von 4,27 % die stärkste Dynamik zeigt, da europäische Pharmaunternehmen Blisterkapazitäten nach Ägypten nearshoren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexiblen Lebensmittel- und Getränkeverpackungen | +1.2% | National, mit Schwerpunkt in Groß-Kairo, Alexandria und den Delta-Gouvernoraten | Mittelfristig (2–4 Jahre) |

| Wachstum der ägyptischen FMCG-Exporte | +1.0% | National, mit Exporthubs in Port Said, Suez und Alexandria | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die lokale Fertigung | +0.8% | Sonderwirtschaftszonen im Suezkanal-Korridor, in der Stadt des 10. Ramadan und in der Stadt des 6. Oktober | Langfristig (≥ 4 Jahre) |

| Ausbau der E-Commerce-Kühlkettenverpackung | +0.7% | Städtische Zentren: Kairo, Alexandria, Gizeh, mit schrittweiser Ausbreitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| EU-Nearshoring von Pharma-Blisterlinien nach Ägypten | +0.5% | Industriezonen in der Nähe des Internationalen Flughafens Kairo und des Hafens Alexandria | Mittelfristig (2–4 Jahre) |

| Versandkostenvorteil für inländische PET-Flaschen | +0.3% | National, zum Vorteil lokaler Getränke- und Speiseöl-Abfüller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexiblen Lebensmittel- und Getränkeverpackungen

Flexible Formate reduzieren das Vertriebsgewicht um bis zu 50 %, ein entscheidender Vorteil in Ägyptens fragmentiertem Einzelhandelssystem, wo die letzte Meile der Logistik bis zu 30 % der Gesamtkosten ausmachen kann. Standbeutel bewahren die Produktintegrität ohne Kühlung, ein Vorteil für Tante-Emma-Läden ohne stabile Kühlmöglichkeiten. Markenumstellungen beschleunigen den Wandel: Große Lebensmittel- und Körperpflege-Multis haben mehrere Lagereinheiten von Glasgläsern auf Retortenbeutel umgestellt und damit Bruch und Frachtkosten gesenkt. Da Ägypten jährlich 4,5–5,0 Millionen Tonnen Kunststoff erzeugt und flexible Folien bereits etwa ein Drittel dieses Abfallstroms ausmachen, ist die Dominanz dieses Formats unbestritten. Recyclinglücken bei Mehrschichtlaminaten verleihen Monomaterial-PE- oder PP-Strukturen, die dennoch Barriereanforderungen erfüllen, zusätzliche Dringlichkeit.

Wachstum der ägyptischen FMCG-Exporte

Ägyptens FMCG-Exporterlöse stiegen 2024 auf 1,75 Milliarden USD und zielen bis 2026 auf 2,4 Milliarden USD ab, ein Anstieg von 37 %, der sich direkt in Verpackungsnachfrage für haltbare Lebensmittel, Körperpflegeprodukte und rezeptfreie Arzneimittel für Libyen, Sudan und die Märkte des Golfkooperationsrats niederschlägt. Zollfreier Zugang in ganz Afrika und dreitägige Überfahrten von Alexandria nach Piräus verschaffen Ägypten klare Logistik- und Zollvorteile gegenüber asiatischen Versorgungsbasen. PET-Flaschen und HDPE-Behälter dominieren Speiseöl-, Waschmittel- und Getränkeexporte, da sie Temperaturschwankungen auf Heißrouten standhalten. Verarbeiter müssen jedoch separate Migrationstests und Kennzeichnungen einplanen, um SASO-, EU 1935/2004- und KEBS-Vorschriften zu erfüllen, was die Compliance-Kosten um etwa 5–8 % erhöht. Unternehmen, die die Einreichung von Unterlagen in mehreren Rechtssystemen beherrschen, behalten einen Wettbewerbsvorteil, wenn die Volumina skalieren.

Staatliche Anreize für die lokale Fertigung

Zehnjährige Körperschaftsteuerbefreiungen, zollfreie Maschinenimporte und ein einheitlicher Zollschalter in Ägyptens Sonderwirtschaftszonen senken die Gesamtinstallationskosten für neue Extrusions- und Formlinien um bis zu 25 %. Die 460 km² große Wirtschaftszone des Suezkanals beherbergt integrierte Komplexe, die Harzcracking, Masterbatch-Compoundierung und Fertigverpackungsproduktion vereinen und so Vorlaufzeiten und interne Frachtkosten verkürzen. Ein öffentliches Infrastrukturpaket aus dem Jahr 2024 im Wert von 50 Milliarden EGP (1,6 Milliarden USD) finanzierte Umspannwerke, Abwasseranlagen und Glasfasernetze und macht Neubauten attraktiver als Brownfield-Umrüstungen. Stromtariferhöhungen von 15–20 % gleichen diese Anreize teilweise aus und drängen energieintensive Linien zu Solar-Hybrid- oder Kraft-Wärme-Kopplungslösungen. Die Mitte 2024 in Kraft getretenen Reformen der Stromsubventionen erhöhten die Industrietarife jedoch um 15 bis 20 %, was die Vorteile der Sonderwirtschaftszonen teilweise aufhebt und energieintensive Extrusionslinien zwingt, in Kraft-Wärme-Kopplung oder Solar-Hybrid-Systeme zu investieren.[1]Bloomberg, "Ägypten erhöht Stromtarife für den Industriesektor 2024," bloomberg.com Die Einhaltung von ISO 14001 und OHSAS 18001 ist mittlerweile eine faktische Voraussetzung für die Zonenansässigkeit und entspricht den Verhaltenskodizes multinationaler Käufer.

Ausbau der E-Commerce-Kühlkettenverpackung

Die Online-Lebensmitteldurchdringung in Ägypten erreichte 2025 schätzungsweise 4 bis 5 % des gesamten Lebensmitteleinzelhandels, gegenüber einem vernachlässigbaren Niveau vor der Pandemie, angetrieben von Plattformen wie Instashop, Rabbit und Breadfast, die in Groß-Kairo und Alexandria 60-Minuten-Lieferfenster versprechen. Die Aufrechterhaltung von 2–8 °C auf der letzten Meile zwingt Lebensmittelhändler, auf isolierte EPS-Boxen, Kühlpacks und Zeit-Temperatur-Indikatoren zurückzugreifen, die 0,10–0,15 USD pro Paket hinzufügen. Jede Bestellung erzeugt knapp 200 Gramm Verpackung, fast doppelt so viel wie Einkäufe im Geschäft, was Nachhaltigkeitsbedenken bei Verbrauchern weckt. Pilotprojekte mit RFID-markierten wiederverwendbaren Tragetaschen stoßen auf Kostenbarrieren bei der Rücklogistik, signalisieren aber die Zukunft der städtischen Erfüllung. Verarbeiter, die leichtere, faltbare Isolierlösungen anbieten, sind gut positioniert, da die Bestelldichte steigt und die Kühlkettenstandards unter der Aufsicht der Ägyptischen Lebensmittelsicherheitsbehörde verschärft werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen in Tourismus-Gouvernoraten | -0.4% | Rotes Meer, Südsinai, Matrouh und Küstenzonen von Alexandria | Kurzfristig (≤ 2 Jahre) |

| Volatile rohölgebundene Polymerpreise | -0.6% | National, alle harzabhängigen Verarbeiter betreffend | Kurzfristig (≤ 2 Jahre) |

| rPET-Flockenmangel begrenzt den Recyclinganteil | -0.3% | National, mit akuten Auswirkungen auf Getränkeflaschenerzeuger | Mittelfristig (2–4 Jahre) |

| Kürzungen der Stromsubventionen erhöhen Extrusionskosten | -0.5% | National, am stärksten für energieintensive Blasfolien- und Thermoformlinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölgebundene Polymerpreise

HDPE- und PP-Preise in Ägypten folgen dem Brent-Rohöl mit einer Verzögerung von vier bis sechs Wochen, und das freie ägyptische Pfund verstärkt die Schwankungen. Ein Rohölpreisanstieg Mitte 2024 auf 95 USD pro Barrel trieb einen quartalsweisen Anstieg des HDPE um 18 % an und drückte die Margen für Rohstofffolien, die durchschnittlich 8–12 % betragen. Da lokale Terminmarktinstrumente fehlen, absorbieren Verarbeiter entweder die Schocks oder geben sie in 30–60-tägigen Vertragszyklen weiter, was das Risiko birgt, Kunden an türkische oder saudische Lieferanten mit stabilerer Rohstoffversorgung zu verlieren. Vertikal integrierte Akteure mit Harzabnahmevereinbarungen mindern das Risiko, während Spotabnehmer bei anhaltenden Hochpreisphasen existenziellem Druck ausgesetzt sind, was die Branchenkonsolidierung beschleunigt.

Kürzungen der Stromsubventionen erhöhen Extrusionskosten

Die Abschaffung der Industriestromsubventionen im Juli 2024 erhöhte die Tarife um 15–20 % und steigerte sofort die Betriebskosten für Blasfolien-, Plattenextrusionsund Thermoformlinien. Energie kann 8–10 % der Barkosten bei Dünnschichtfolien ausmachen, sodass die Erhöhung bereits enge Spannen erodiert, sofern Verarbeiter nicht in Frequenzumrichter, Wärmerückgewinnung oder Solaranlagen vor Ort investieren. Einige Verarbeiter verlagerten die Nachtschichtproduktion auf Niedertarifzeiten, aber Kapazitätsengpässe begrenzen diese Strategie. Der Tarifschock unterstreicht Finanzierungslücken für grüne Energieaufrüstungen, obwohl Kreditgeber nun konzessionäre Darlehen mit Gerätelieferanten bündeln, um die Einführung zu erleichtern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PE dominiert, biologisch abbaubare Kunststoffe gewinnen an Bedeutung

Polyethylen beanspruchte 2025 37,21 % des Marktanteils des ägyptischen Marktes für Kunststoffverpackungen dank seiner Verfügbarkeit, Prozessvielseitigkeit und des Kostenvorteils durch die inländische HDPE-Versorgung. LDPE und LLDPE behalten die Führung bei Streck-, Schrumpf- und Schwerlastsäcken, während HDPE weiterhin blasgeformte Flaschen und Kisten dominiert. PET, bezogen von nahegelegenen nahöstlichen PTA-Produzenten, stützt das Getränkesegment aufgrund seiner Klarheit und Gasbarriereeigenschaften, doch die zunehmende rPET-Knappheit gefährdet Verpflichtungen zum Recyclinganteil. Polypropylen füllt Kappen, Verschlüsse und dünnwandige Delikatessenbehälter, die erhöhte Wärmebeständigkeit erfordern. Im Gegensatz dazu behalten Polystyrol und EPS Nischenrollen bei der Isolierung, stehen aber in Tourismusgebieten unter dem Druck von Einwegverboten. Biologisch abbaubare und kompostierbare Harze, obwohl 30–50 % teurer, werden bis 2031 einen CAGR von 4,52 % verzeichnen, da Resorts, Kommunen und internationale Markeninhaber ihre Nachhaltigkeitsziele verschärfen.

Eine informelle Recyclingquote von 52 % konzentriert sich auf PET und HDPE und lässt flexible Mehrschichtfolien auf Deponien oder in der Verbrennung enden. Das Sozialunternehmen BariQ hat seit 2020 15 Milliarden PET-Flaschen recycelt und exportiert alle gewonnenen Flocken nach Europa und Nordamerika, wo die Nachfrage nach lebensmittelechten Qualitäten Aufpreise erzielt. Der lokale Recycler Clipsico Pack bewegt monatlich 60–70 Container mit gepresstem PET und HDPE in die Türkei und nach Italien, was Ägyptens enge Integration in globale Sekundärharzströme widerspiegelt. Die große technische Lücke liegt bei laminierten Beuteln, die PE, PET und Folie kombinieren und dem mechanischen Recycling entgehen. Monomaterial-Barrierlaminate könnten den Flexibelverpackungsabfall um bis zu 40 % reduzieren und stellen das nächste Materialschlachtfeld dar.

Nach Verpackungstyp: Flexible Formate führen

Flexible Verpackungen erzielten 2025 einen Umsatzanteil von 60,32 % und werden mit einem CAGR von 3,71 % wachsen, angetrieben von Standbeuteln, Sachets und Form-Fill-Seal-Folien, die Transportkosten senken, die Regalästhetik maximieren und auf Hochdurchsatzanlagen laufen. Snack-, Pulvergetränke- und Tiersnackmarken schätzen wiederverschließbare Reißverschlüsse und Laserperforierungen, die den Verbraucherkomfort verbessern. Retortenbeutel ermöglichen die Umgebungslogistik für verzehrfertige Mahlzeiten und eliminieren 0,20–0,30 USD pro Kilogramm an Kühlkettenausgaben, eine entscheidende Marge in Ägyptens heißem Klima. Digitaldruck, noch in den Anfängen, verspricht kosteneffektive Kurzauflagen, die es Vermarktern ermöglichen, Geschmacksrichtungen und limitierte Editionen ohne Lageraufblähung zu testen. Ohne chemisches Recycling in großem Maßstab bleibt die Entsorgung von Mehrschichtfolien jedoch eine ungelöste Herausforderung.

Starre Formate hielten den verbleibenden Anteil von 39,68 %, wobei PET-Flaschen weiterhin kohlensäurehaltige Erfrischungsgetränke und Wasser dominieren und HDPE-Behälter Milchprodukte, Öl und Haushaltschemikalien verankern. Leichtbau hat das durchschnittliche Gewicht von PET-Flaschen in einem Jahrzehnt von 22 Gramm auf 18 Gramm reduziert und dabei Harz und Fracht gespart. Blasgeformte Flaschen bieten auch auffällige Prägungen und In-Mold-Etikettierungen, die Marken in überfüllten Supermarktregalen differenzieren. Das Wachstum verlangsamt sich jedoch, da Getränkekategorien reifen und flexible Alternativen bei Soßen und Würzmitteln, die traditionell in Glas oder starrem Kunststoff verkauft werden, Marktanteile gewinnen.

Nach Produkttyp: Flaschen dominieren, Beutel auf dem Vormarsch

Flaschen und Gläser generierten 2025 39,33 % der Größe des ägyptischen Marktes für Kunststoffverpackungen, angetrieben durch 1,2–1,4 Milliarden jährlich in Getränken verbrauchte PET-Flaschen und weit verbreitete HDPE-Nutzung in Körperpflege und Waschmitteln. Die Umstellung von Glas auf Kunststoff bei Speiseöl, Soßen und pharmazeutischen Sirupen setzt sich fort, da Kunststoff Bruch und Transportkraftstoff um etwa 30 % reduziert. rPET-Flockenmangel behindert jedoch die Erreichung von Zielen für 25–30 % Recyclinganteil und erzwingt kostspielige Importe aus Europa.

Beutel sind auf Kurs für einen CAGR von 4,33 % bis 2031, angetrieben von Molkerei-, Babynahrung- und Saftmarken, die leichte, mit Ausgießer versehene und retortenfähige Strukturen bevorzugen. Portionskontrolle, verbesserte Regalsichtbarkeit und Kompatibilität mit E-Commerce erfüllen städtische Verbraucherbedürfnisse. Thermogeformte Wannen, Becher und Schalen bleiben Grundnahrungsmittel für Joghurt, Hummus und Delikatessensalate, während industrielle Schüttgutbehälter für Flüssigkeiten in großen Mengen genutzt werden. Klappschalen und Blister füllen Nischenrollen in Elektronik und Pharmazeutika.

Nach Endverbraucherbranche: Lebensmittel führt, Gesundheitswesen beschleunigt

Lebensmittel repräsentierte 2025 30,32 % der Nachfrage, da Hersteller die Haltbarkeitsverlängerung durch Schutzatmosphärenverpackung, Vakuumversiegelung und sauerstoffbarrierefähige Folien anstreben. Ägyptens 105 Millionen Einwohner, die jährlich um 1,8 % wachsen, sorgen für eine stetige Nachfrage nach verzehrfertigen Snacks, Backwaren und Tiefkühloptionen, die zum städtischen Lebensstil passen. Die Einzelhandelskonsolidierung unter Hypermärkten drückt die Verarbeitungsmargen durch jährliche Preiszugeständnisse und schafft Anreize für Automatisierung und Materialeinsparungen.

Das Gesundheitswesen wird mit dem schnellsten CAGR von 4,27 % bis 2031 unter den Endverbrauchern wachsen, da Ägyptens Pharmaexporte steigen und die Inlandsnachfrage nach rezeptfreien Arzneimitteln mit einer alternden Bevölkerung und einer ausgeweiteten Krankenversicherungsabdeckung zunimmt.[2] Weltgesundheitsorganisation, "Überblick über Ägyptens Pharmaindustrie 2024," who.int Dies treibt die Nachfrage nach EU-GMP-konformen Blisterpackungen, sterilen Beuteln und Injektionsfläschchen an. Reinraumproduktion und strenge Validierung erhöhen die Kapitalhürden, was erfahrene Lieferanten begünstigt. Getränke, Kosmetik und andere Branchen runden die Nachfrage ab, jede mit eigenen regulatorischen Anforderungen, die Lieferketten aufteilen.

Geografische Analyse

Die ägyptische Kunststoffverpackungskapazität konzentriert sich im Nildelta und im Korridor Groß-Kairo, wo die Nähe zu Verbrauchern, Häfen und Harzrohstoffen die Versorgungswege verkürzt und Just-in-time-Lieferungen ermöglicht. Die 460 km² große Wirtschaftszone des Suezkanals und die Stadt des 10. Ramadan beherbergen integrierte Komplexe, die Harzcracking, Masterbatch-Compoundierung und Fertigverpackungsproduktion vereinen. Alexandria wickelt knapp 60 % des Containerverkehrs ab und ermöglicht es Verarbeitern, Südeuropa innerhalb von drei Tagen zu beliefern, ein Zeitrahmen, den asiatische Konkurrenten nicht erreichen können.

Die Delta-Gouvernorate – Qalyubia, Gharbia und Dakahlia – sind auf Agrarfolien spezialisiert und verbrauchen jährlich rund 200.000–250.000 Tonnen LDPE für Gewächshaus- und Silagefolien. Diese Rohstoffsegmente operieren mit engen Spannen und stark saisonalen Zyklen, doch die lokale Präsenz reduziert eingehende Frachtkosten und bietet eine Servicegeschwindigkeit, die ausländische Lieferanten nicht erreichen können.

Oberägypten bleibt logistisch herausfordernd und ist auf per LKW angelieferte Verpackungen aus Kairo und Alexandria angewiesen. Um die wirtschaftliche Entwicklung zu verbreiten, kombiniert die Regierung nun verbesserte Steuervergünstigungen mit Landschenkungen für Verarbeiter, die Werke in Assiut, Sohag und Qena errichten. Darüber hinaus positioniert Ägyptens zollfreier Status innerhalb der Afrikanischen Kontinentalen Freihandelszone es als Sprungbrett für Lieferungen nach Nairobi, Lagos und Johannesburg, obwohl Exporteure weiterhin KEBS-, NAFDAC- und SABS-Protokolle navigieren müssen, die 3–5 % zu den Gesamtkosten hinzufügen.

Wettbewerbslandschaft

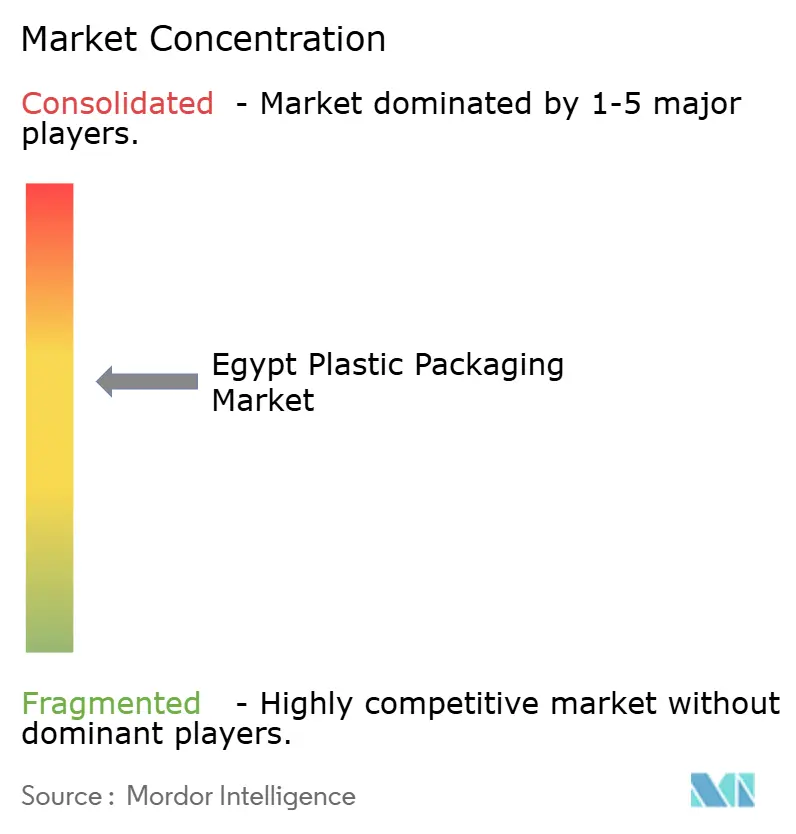

Der ägyptische Markt für Kunststoffverpackungen ist mäßig fragmentiert, wobei die zehn größten Verarbeiter etwa 40–45 % des Umsatzes halten und viele kleinere Verarbeiter regionale Nischen bedienen. Globale Multis – Amcor, Huhtamäki, ALPLA und Uflex – betreiben Hochgeschwindigkeits-, hochautomatisierte Linien und stützen sich auf die Forschung und Entwicklung der Muttergesellschaft für Leichtbau, Barrierebeschichtungen und Digitaldruck. Ihre ISO 22000- und BRC-Zertifizierungen erfüllen die Anforderungen multinationaler Käufer und sichern Exportaufträge.[3]Internationale Organisation für Normung, "ISO 22000 Managementsysteme für Lebensmittelsicherheit," iso.org

Lokale Marktführer wie Rotografia, NatPack, Taghleef Industries und Coveris Flexibles Egypt konkurrieren mit kürzeren Vorlaufzeiten, flexiblen Mindestmengen und Beziehungen zu kleinen und mittleren Lebensmittelverarbeitern. Rotografias Tiefdruck-Expertise zielt auf Premium-Süßwarenverpackungen ab, während NatPacks Blasformkapazität Speiseöl- und Waschmittelhersteller beliefert. Rückwärtsintegration ist noch selten, obwohl einige Verarbeiter Masterbatch-Compoundierung hinzugefügt oder sich vorwärts in die Lohnverpackung integriert haben, um die Margen zu steigern.

Chancen in unerschlossenen Bereichen drehen sich um aseptische Kartonalternativen für Umgebungssaft, kindersichere ISO 8317-Verschlüsse und Monomateriallaminate, die die Recyclingfähigkeit verbessern. Technologieinvestitionen konzentrieren sich auf inline-Bildverarbeitungssysteme, die bei 200 Metern pro Minute prüfen und Ausschuss und Kundenretouren reduzieren, sowie auf algorithmusgesteuerten Leichtbau, der den Harzeinsatz um 8–12 % senkt. Verarbeiter, die künftige Differenzierung anstreben, erwerben bereits RecyClass- oder ISCC PLUS-Zertifizierungen, um die Einhaltung der Kreislaufwirtschaft nachzuweisen.

Marktführer im ägyptischen Markt für Kunststoffverpackungen

Amcor Plc

Huhtamaki Oyj

Uflex Limited

Rotografia Group S.A.E.

ALPLA Werke Alwin Lehner GmbH & Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Ministerium für Industrie und das Ministerium für Wohnungsbau kündigten die Einrichtung einer neuen fünf Millionen Quadratmeter großen Industriezone an, die die Stadt des 6. Oktober mit Alexandria verbindet und über integrierte Infrastruktur und direkte Eisenbahnverbindungen zum Hafen Alexandria verfügt.

- März 2025: Ägypten implementierte einen Rahmen für erweiterte Herstellerverantwortung für Einkaufstüten zur Bekämpfung von Kunststoffabfallrisiken und etablierte neue regulatorische Anforderungen für Verpackungshersteller und Importeure im ganzen Land.

- Februar 2025: Der Rat für Lebensmittelexporte meldete Rekordexporte verarbeiteter Lebensmittel von 6,1 Milliarden USD im Jahr 2024, was einem Anstieg von 21 % entspricht und eine erhebliche Verpackungsnachfrage in mehreren Produktkategorien antreibt.

- Januar 2025: Amcor plc wird die Kapazität für flexible Verpackungen an seinem Standort in der Stadt des 10. Ramadan um 20 % erweitern und Hochbarriere-Laminierlinien für Retortenbeutel und Blisterfoliensubstrate hinzufügen – eine Investition von 15 Millionen USD, die 80 neue Arbeitsplätze schafft.

Berichtsumfang des ägyptischen Marktes für Kunststoffverpackungen

Kunststoffverpackungen beziehen sich auf jede Art von Verpackung aus Kunststoffmaterialien, die zum Schutz, zur Lagerung, zum Transport und zur Präsentation von Produkten verwendet wird. Sie werden branchenübergreifend eingesetzt, unter anderem in den Bereichen Lebensmittel und Getränke, Pharmazeutika, Kosmetik, Elektronik und E-Commerce.

Der Bericht über den ägyptischen Markt für Kunststoffverpackungen ist segmentiert nach Material (Polyethylen, Polyethylenterephthalat, Polypropylen, Polystyrol und expandiertes PS, biologisch abbaubare/kompostierbare Kunststoffe, sonstige Materialien), Verpackungstyp (starr, flexibel), Produkttyp (Flaschen und Gläser, Wannen/Becher/Schüsseln/Schalen, Schüttgutbehälter, Beutel, sonstige Produkttypen), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Kosmetik und Körperpflege, sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP) |

| Polystyrol (PS) und expandiertes PS |

| Biologisch abbaubare / kompostierbare Kunststoffe |

| Sonstige Materialien |

| Starr |

| Flexibel |

| Flaschen und Gläser |

| Wannen, Becher, Schüsseln und Schalen |

| Schüttgutbehälter |

| Beutel |

| Sonstige Produkttypen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen |

| Kosmetik und Körperpflege |

| Sonstige Endverbraucherbranchen |

| Nach Material | Polyethylen (PE) |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP) | |

| Polystyrol (PS) und expandiertes PS | |

| Biologisch abbaubare / kompostierbare Kunststoffe | |

| Sonstige Materialien | |

| Nach Verpackungstyp | Starr |

| Flexibel | |

| Nach Produkttyp | Flaschen und Gläser |

| Wannen, Becher, Schüsseln und Schalen | |

| Schüttgutbehälter | |

| Beutel | |

| Sonstige Produkttypen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum in der ägyptischen Kunststoffverpackungsbranche an?

Der ägyptische Markt für Kunststoffverpackungen wird voraussichtlich bis 2031 2,94 Milliarden USD erreichen, was einem CAGR von 3,37 % ab 2026 entspricht.

Welches Material dominiert derzeit die Nachfrage?

Polyethylen führt mit einem Marktanteil von 37,21 % im Jahr 2025 aufgrund seiner Vielseitigkeit und der Versorgungssicherheit aus dem Inland.

Welches Produktformat wächst am schnellsten?

Beutel werden voraussichtlich bis 2031 einen CAGR von 4,33 % verzeichnen, da Molkerei-, Babynahrung- und Würzmittelmarken von Glas oder starrem Kunststoff abwandern.

Warum wächst die Verpackung im Gesundheitswesen so schnell?

Das EU-Nearshoring von Blisterlinien und steigende pharmazeutische Exporte werden die Nachfrage im Gesundheitswesen bis 2031 mit einem CAGR von 4,27 % vorantreiben.

Was ist das größte Nachhaltigkeitshindernis?

Ägypten verfügt nicht über großangelegte Recyclingkapazitäten für mehrschichtige flexible Laminate, was zu einem Schwenk hin zu Monomaterial-PE- oder PP-Strukturen führt, um mechanisches Recycling zu ermöglichen.

Wie werden Energiekosten die Verarbeiter beeinflussen?

Die Stromtariferhöhungen von 15–20 % im Juli 2024 fördern Investitionen in Leichtbau, Frequenzumrichter und Solar-Hybrid-Energie zur Sicherung der Margen.

Seite zuletzt aktualisiert am: