Größe und Marktanteil des ägyptischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7 Milliarden US-Dollar |

| Marktgröße (2026) | 7.77 Milliarden US-Dollar |

| Marktgröße (2031) | 13.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.05% CAGR |

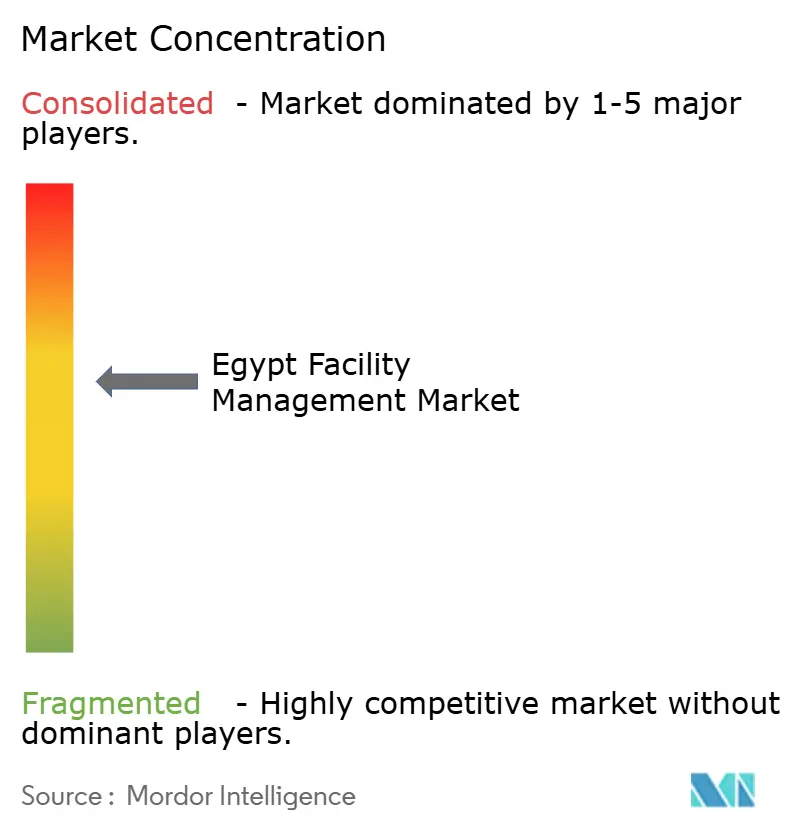

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des ägyptischen Facility-Management-Marktes wird im Jahr 2026 auf 7,77 Milliarden USD geschätzt, ausgehend von einem Wert von 7 Milliarden USD im Jahr 2025, mit Prognosen von 13,11 Milliarden USD für 2031, was einem Wachstum von 11,05 % CAGR über 2026–2031 entspricht. Eine robuste Urbanisierung, angeführt von 30 ausgewiesenen Städten der vierten Generation wie Neu-Mansoura, erweitert die adressierbare Basis kommerzieller, wohnwirtschaftlicher und öffentlicher Liegenschaften, die professionelle Instandhaltung erfordern. Staatlich geförderte Infrastrukturausgaben, private Kapitalzuflüsse in Höhe von 63,5 % der Gesamtinvestitionen und eine sinkende Arbeitslosenquote auf 6,5 % stärken die Ausgaben für ausgelagerte Gebäudedienstleistungen. Weitverbreitete Technologieadaption – von KI-gestützter Sicherheitsanalytik bis hin zum IoT-basierten Energiemanagement – ermöglicht es den Betreibern, die Servicequalität zu steigern und gleichzeitig die Margen zu schützen. [1]Giza Systems, „Über uns”, gizasystems.com Gleichzeitig erhöhen Materialkosteninflation und regulatorische Neuerungen, insbesondere das Arbeitsgesetz Nr. 14 von 2025, die Compliance-Komplexität und den Kostenüberwälzungsdruck. Nettowirkung: Der ägyptische Facility-Management-Markt wandelt sich von der Basiswartung hin zu integrierten, technologiereichen Lösungen, die mit der sich rasch modernisierenden Infrastruktur des Landes skalieren können.

Wichtigste Erkenntnisse des Berichts

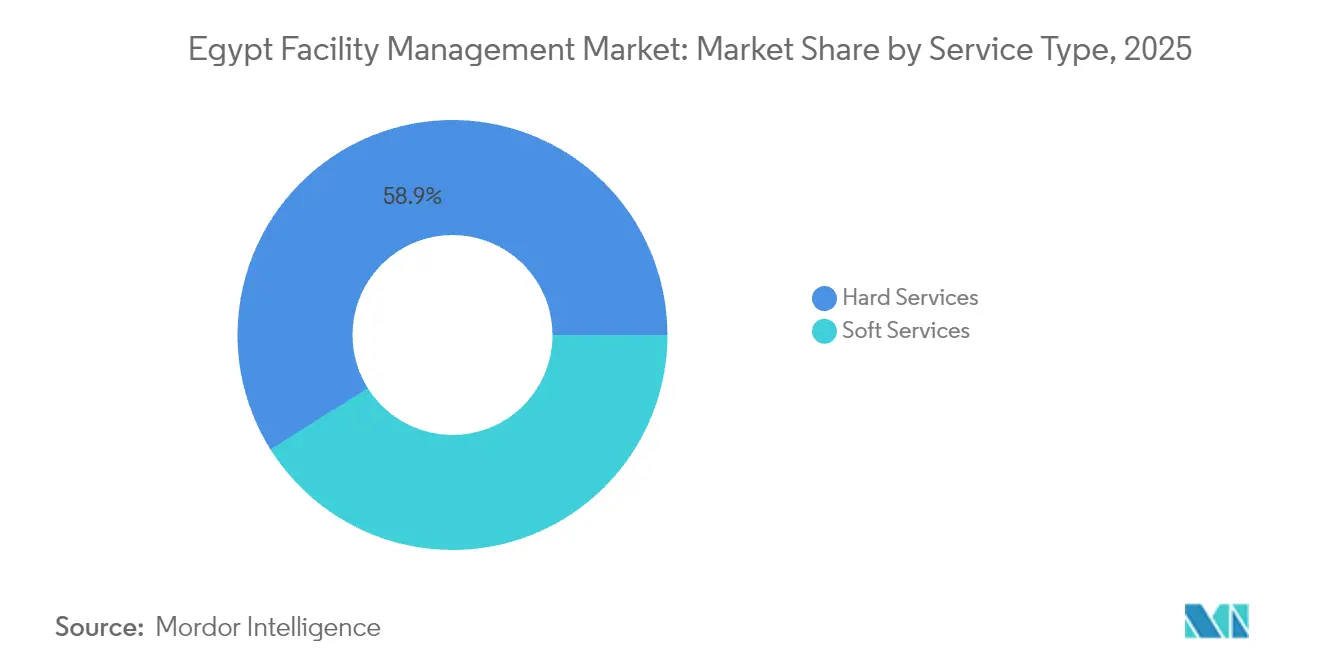

- Nach Serviceart hielten Hard Services im Jahr 2025 einen Marktanteil von 58,92 % am ägyptischen Facility-Management-Markt, während Soft Services bis 2031 mit einer CAGR von 13,27 % wachsen sollen.

- Nach Angebotstyp entfiel im Jahr 2025 ein Marktanteil von 67,85 % auf das ausgelagerte Modell im ägyptischen Facility-Management-Markt, das bis 2031 mit einer CAGR von 12,74 % wächst.

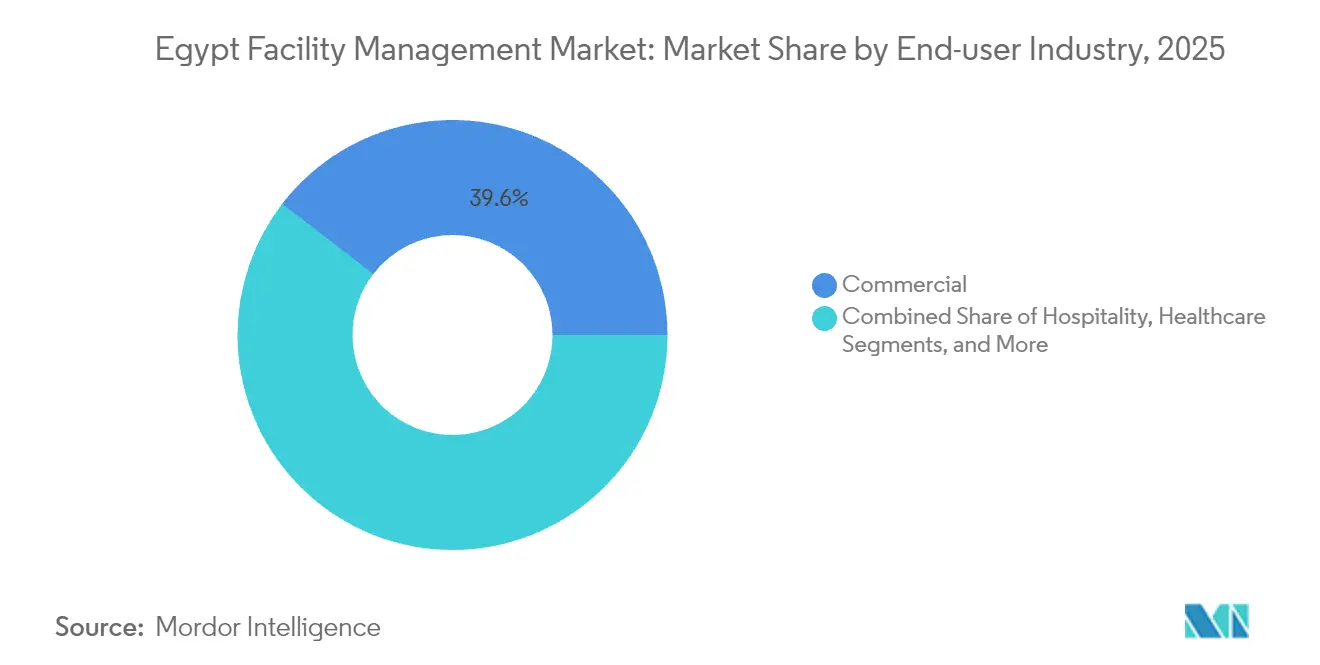

- Nach Endnutzerbranche führten Gewerbeobjekte im Jahr 2025 mit einem Umsatzanteil von 39,55 %; Industrie- und Verfahrenstechnikstandorte sollen bis 2031 mit einer CAGR von 13,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum ägyptischen Facility-Management-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Aktuelle Belegungsquoten | +2.1% | Großraum Kairo, Alexandria, Neue Verwaltungshauptstadt | Mittelfristig (2–4 Jahre) |

| Rentabilitätsquoten der wichtigsten Facility-Management-Unternehmen | +1.8% | National, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Arbeitsmarktindikatoren – Erwerbsbeteiligung | +1.5% | National, mit Schwerpunkt auf Zentren qualifizierter Arbeitskräfte | Langfristig (≥ 4 Jahre) |

| Urbanisierung und Bevölkerungswachstum | +2.3% | Großraum Kairo, Neue Städte, Küstenregionen | Langfristig (≥ 4 Jahre) |

| Sektorale Investitionsprioritäten in der Infrastruktur | +2.0% | National, mit Fokus auf Smart Cities und Industriezonen | Mittelfristig (2–4 Jahre) |

| Regulatorische Treiber zu Arbeits- und Sicherheitsstandards | +1.2% | Nationale Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aktuelle Belegungsquoten treiben die Marktexpansion an

Höhere Belegungsraten in Leitprojekten wie Madinaty – mit 600.000 Einwohnern auf 8.000 Acres – führen unmittelbar zu wiederkehrenden Hard- und Soft-Service-Bedarfen. Die Neue Verwaltungshauptstadt allein umfasst 19.500 Wohneinheiten, vier Universitäten und mehrere Ministerien, die alle eine 24/7-Facility-Unterstützung erfordern. Gesundheitserweiterungen, beispielhaft durch Alamedas Multi-Krankenhaus-Programm im Wert von 125 Millionen USD veranschaulicht, erweitern die Nachfragebasis weiter. Gemischt genutzte Megaprojekte, die von Golfstaaten-Investoren finanziert werden, fügen Einzelhandels- und Gastgewerbeflächen hinzu, die integrierte Reinigungs-, Sicherheits- und Energiedienstleistungen benötigen. Die Beziehung zwischen Belegung und Vertragsvolumen ist daher auf mittlere Sicht eng gekoppelt.

Rentabilitätsoptimierung durch Technologieintegration

Facility-Management-Betreiber integrieren IoT-Sensoren in HVAC-, Beleuchtungs- und Wassersysteme, um von planmäßiger zu zustandsbasierter Wartung überzugehen und so Ausfallzeiten und Arbeitsstunden zu reduzieren. Studien zeigen, dass KI-gestützte Fehlererkennung den Energieverbrauch um bis zu 883,2 kWh über 24 Stunden reduzieren kann, wenn ein Sensor ausfällt, was das Amortisationspotenzial digitaler Nachrüstungen unterstreicht. [2]IoT 5 Journal, „IoT-Integration des ausfallsicheren intelligenten Gebäudemanagementsystems”, mdpi.com Das 3.000 Mitarbeiter starke Integrationsteam von Giza Systems bietet heute End-to-End-Smart-Building-Lösungen, die Analyse-Dashboards und mobile Arbeitsauftrag-Apps umfassen. Elsewedy Electric hat 250 Millionen EGP für Nachhaltigkeitsprogramme vorgesehen und positioniert sich damit für die Akquisition von Verträgen, die Kohlenstoffeffizienz priorisieren. Da Kunden Kosteneinsparungen ohne Abstriche beim Serviceniveau anstreben, verbessern Anbieter, die datengesteuerte Arbeitsabläufe beherrschen, ihre Angebotserfolgquoten und Margen.

Urbanisierung beschleunigt die Infrastrukturnachfrage

Ägypten plant den Bau von 38 Smart Cities mit kumulierten Infrastrukturkosten von 675 Milliarden USD über 20 Jahre. Die nationale Klimastrategie zielt bis 2035 auf eine erneuerbare Energieerzeugung von 42 % ab und bringt Solarparks und Windparks hervor, die spezialisierte Anlagenbetreuung erfordern. Pilotprojekte wie Neu-Qena demonstrieren digitale Zwillinge und intelligente Verkehrssysteme und erhöhen die Erwartungen an Facility-Management-Anbieter, sowohl physische als auch digitale Liegenschaften zu verwalten. Forschungen zur Einführung intelligenter Energietechnologien zeigen eine Erfolgsquote von 62,9 % bei Nachhaltigkeitszielen, wenn fortschrittliche Steuerungssysteme eingesetzt werden, was die Wirtschaftlichkeit grüner Facility-Management-Dienstleistungen unterstreicht. Die wachsende städtische Dichte bringt auch Skaleneffekte mit sich, die integrierte Auslagerungsmodelle begünstigen.

Infrastrukturinvestitionsprioritäten prägen die Marktrichtung

Vorzeigeprojekte wie das 35-Milliarden-USD-Küstenentwicklungsprojekt Ras El-Hekma, von Elsewedy errichtete Industriezonen und die 5-Milliarden-USD-Eigenkapitalbeteiligung des saudi-arabischen PIF lenken Kapital in Logistik, Petrochemie und gemischt genutzte Areale. Die Automatisierungskooperation von Honeywell für den Anchor-Benitoite-Komplex in der Wirtschaftszone des Suezkanals signalisiert die Nachfrage nach fortschrittlicher Gebäudesteuerungskompetenz. Die Regierungspolitik, die bis zum Geschäftsjahr 2025 50 % der öffentlichen Ausgaben in grüne Projekte lenkt, schärft den Fokus auf LEED-konforme Betriebsführung und lebenszyklusbezogene Energiekosteneinsparungen. Insgesamt gibt die Projektpipeline den Facility-Management-Anbietern mehrjährige Planungssicherheit hinsichtlich des Vertragsaufkommens und ermöglicht strategische Investitionen in Talente und Technologie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische und gesetzliche Rahmenbedingungen | -1.4% | National, mit unterschiedlicher regionaler Umsetzung | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität | -1.8% | National, mit stärkeren Auswirkungen auf importabhängige Sektoren | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Facility-Management-Arbeitskräften und hohe Fluktuation | -1.6% | National, akut in spezialisierten technischen Berufen | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei Zahlungszyklen im öffentlichen Sektor | -1.1% | Von staatlichen Projekten abhängige Projekte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des regulatorischen Rahmens hemmt das Marktwachstum

Das Arbeitsgesetz Nr. 14 von 2025 führt Regelungen zur Fernarbeit und Arbeitsgerichte ein, doch die Compliance-Kosten steigen, während Unternehmen ihre Personalmanagementsysteme und Berichtsstrukturen anpassen. Das Umweltgesetz Nr. 4/1994 schreibt strengere Abfallbehandlungsstandards vor und veranlasst Facility-Management-Betreiber, in zertifizierte Entsorgungspartner und Haftpflichtversicherungen zu investieren. Der ägyptische Versicherungsverband hat einen branchenweiten Pool zur Absicherung von Umweltrisiken eingerichtet, was darauf hindeutet, dass das regulatorische Risiko nunmehr wesentlich für die Projektpreisgestaltung ist. Hotel-Registrierungsregeln fügen zusätzliche Lizenzierungsschritte für Anbieter hinzu, die Tourismuskunden bedienen. Bis zur Stabilisierung neuer Richtlinien verlängern sich Angebotszeiträume, und kleinere Anbieter stehen vor höheren Markteintrittsbarrieren.

Makroökonomische Volatilität beeinflusst Investitionsentscheidungen

Die Währungsfreigabe im März 2024 löste Devisenschwankungen aus, die die Budgetplanung für importierte HVAC-Geräte und Brandschutzhardware erschweren. Stahl- und Zementeinsätze – bereits bei 50 % der nationalen Kapazität unterausgelastet – haben Preissteigerungen von 10–30 % erfahren, was Auftragnehmer dazu veranlasst, Indexierungsklauseln in Facility-Management-Vereinbarungen aufzunehmen. Wissenschaftliche Arbeiten zur Vertragspreisanpassung zeigen, dass Projekte ohne indexbasierte Formeln Kostenüberschreitungen erleiden und die Rentabilität der Anbieter mindern. Der Cashflow-Druck verschärft sich, wenn öffentliche Auftraggeber Zahlungen verzögern und Anbieter auf kurzfristige Bankfazilitäten angewiesen sind. Größere Integratoren mit solider Kapitalbasis sind daher besser gerüstet, Volatilität zu überstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Digitalisierung von Soft Services übertrifft den technischen Kern

Hard Services entfielen 2025 auf 58,92 % des ägyptischen Facility-Management-Marktanteils und unterstreichen den strukturellen Bedarf an Gebäudetechnik (MEP), HVAC, Brandschutz und Anlagenmanagement angesichts eines noch nicht vergebenen Projektvorrats im Wert von 515 Milliarden USD. Soft Services hingegen sind bis 2031 auf Kurs zu einer CAGR von 13,27 %, getrieben von der steigenden Nachfrage nach technologiegestützten Reinigungs-, Sicherheits- und Bürodienstleistungspaketen, die das Nutzererlebnis verbessern. KI-gesteuerte Abfalltrennungssysteme veranschaulichen, wie Facility-Management-Unternehmen Deponieaufkommen und Abfalltransportkosten reduzieren können, während sie gleichzeitig neue ESG-Kennzahlen erfüllen. Forschungen zur HVAC-Wartung 4.0 bestätigen, dass KI und IoT Energieeffizienz und Nutzungskomfort gleichzeitig steigern können, was darauf hindeutet, dass hochwertige Soft-Service-Pakete weiter wachsen werden. Auch Hard-Service-Anbieter entwickeln sich weiter: Intelligente Brandschutzpanele und Software für vorausschauende Wartung werden in Ausschreibungsunterlagen zum Standard, was die Nachfrage nach multidisziplinären Technikern erhöht. Die Konvergenz der Anforderungen an intelligente Gebäude stellt sicher, dass beide Servicekategorien voneinander abhängig bleiben, aber der Wachstumsimpuls neigt sich zu digital angereicherten Soft-Service-Linien.

Nach Angebotstyp: Auslagerung konsolidiert sich um integrierte Verträge

Ausgelagerte Liefermodelle machten 2025 67,85 % des ägyptischen Facility-Management-Marktvolumens aus und sollen bis 2031 jährlich um 12,74 % wachsen. Unternehmen aus dem Bank-, Telekommunikations- und Einzelhandelssektor lagern nicht zum Kerngeschäft gehörende Aktivitäten aus und treiben standortübergreifende integrierte Facility-Management-Deals voran, die Sicherheit, Energiemanagement und lieferantenverwaltetes Inventar bündeln. Hassan Allam Holdings YANMU-Logistik-Joint-Venture und Contrack FMs Präsenz im Nahen Osten exemplifizieren den Wandel hin zu Plattformanbietern mit landesweiter Reichweite. Einzel- oder Bündeldienstleistungsverträge bestehen in öffentlichen Krankenhäusern und sensiblen Regierungseinrichtungen fort, wo Kontrollüberlegungen einige Aufgaben intern halten. Dennoch deutet die schrittweise Privatisierung – Behörden streben bis zum Geschäftsjahr 2025 einen Privatanteil von 50 % an den Gesamtinvestitionen an – darauf hin, dass die ausgelagerte Durchdringung weiter steigen wird. Technologieintegration, einheitliche Befehlszentralen und leistungsbasierte SLAs machen integriertes Outsourcing zum Maßstab für kostenorientierte Kunden.

Nach Endnutzerbranche: Industrieanlagen führen die Wachstumskurve an

Gewerbliche Immobilien, darunter IT-Parks, Einkaufszentren und Lagerhäuser, erzielten 2025 einen Umsatzanteil von 39,55 % und profitierten von kontinuierlichen Büroerweiterungen im Großraum Kairo und an der Nordküste. Das Segment Industrie und Verfahrenstechnik soll mit der schnellsten CAGR von 13,48 % wachsen, angetrieben durch neue Petrochemiekomplexe, Anlagen für erneuerbare Energien und exportorientierte Fertigungscluster entlang des Suezkanals. Gesundheitsdienstleister wie die Cleopatra Hospitals Group setzen 360-Grad-Servicemodelle ein, die klinisches Engineering, Softcleaning und Abfallverfolgungsmodule integrieren, was einen Wandel hin zu ausgelagerter Fachkompetenz verdeutlicht. Hospitality-Facility-Management gewinnt an Dynamik, da Golfstaaten-Investoren historische Hotels renovieren; ADQs Portfolioerneuerung generiert bereits Nachfrage nach Wartungsprotokollen für historische Liegenschaften. Mehrfamilienhäuser, Freizeiteinrichtungen und Sportarenen tragen ebenfalls zum Volumen bei, doch die Industriebasis bietet den deutlichsten Zuwachs an Vertragswert und technischer Tiefe.

Geografische Analyse

Großraum Kairo und Alexandria erzeugen gemeinsam den Löwenanteil der ägyptischen Facility-Management-Marktverträge aufgrund des dichten Gewerbebestands und laufender kommunaler Investitionen. Die Neue Verwaltungshauptstadt, unterstützt durch 24 Milliarden EGP in der ersten Finanzierungsphase, entwickelt sich zum mit Abstand größten Greenfield-Cluster aus Regierungs-, Wohn- und gemischt genutzten Liegenschaften im Land. Alexandrias Petrochemiegürtel und Seehäfen ziehen spezialisierte Hard-Service-Teams an, die in der Wartung gefährlicher Bereiche erfahren sind. Über diese Zentren hinaus verdeutlicht das Smart-City-Prototypprojekt Neu-Qena in Oberägypten die Ausbreitung digitalbereiter Infrastruktur in Richtung Süden. Die Wirtschaftszone des Suezkanals zieht automatisierungsintensive Fabriken an, während das Megaprojekt Ras El-Hekma an der Nordküste die tourismusgetriebene Facility-Management-Nachfrage auf 40.600 Feddan ausweitet. Von Elsewedy Industrial Development erschlossene Industriezonen bieten schlüsselfertige Ökosysteme für Maschinenbau, Textilien und Logistik und erfordern integrierte Facility-Dienstleistungen über mehrere Gouvernorate hinweg. Insgesamt weitet sich die räumliche Nachfrage von traditionellen Ballungszentren hin zu einem Netz aus intelligenten, industriellen und küstennahen Korridoren aus.

Wettbewerbslandschaft

Der ägyptische Facility-Management-Markt weist eine moderate Fragmentierung auf: Führende lokale Konglomerate koexistieren mit regionalen Spezialisten und internationalen Marktführern. Orascom Constructions Contrack FM, Hassan Allam Holding und G4S nutzen ihre Größe, um Angebote für Transport-, Energie- und Regierungsprojekte abzugeben. Regionale Akteure wie Enova und EFS konzentrieren sich auf Energieleistungsverträge bzw. Rechenzentrumsbetrieb, während Savills und Imdaad auf gehobene Geschäftstürme abzielen. Der Wettbewerbsvorteil beruht zunehmend auf integrierter Lieferung, bewährten Technologie-Stacks und zertifizierten Nachhaltigkeitsrahmen statt auf Niedrigpreisangeboten. Partnerschaften nehmen zu: Siemens Ägypten kooperiert mit Al-Attal Holding, um metaverse-fähige Gebäudesysteme in Wohnanlagen zu integrieren. Chancen bestehen im Healthcare-Facility-Management – Ägypten benötigt bis 2030 möglicherweise bis zu 120.000 neue Krankenhausbetten, und erneuerbare Anlagen sind auf das 42-%-Saubere-Energie-Ziel ausgerichtet. Eine Konsolidierung ist wahrscheinlich, da Kunden eine einzige Vertragsverantwortung über wachsende Liegenschaftsportfolios hinweg fordern.

Marktführer im ägyptischen Facility-Management

Contrack FM (Orascom Construction PLC)

Enova Facilities Management Services LLC

EFS Facilities Services Group

Apleona IFMC (Apleona GmbH)

Egypro FME Joint Stock Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nawy übernahm ROA, um „Nawy Unlocked” zu starten, eine Plattform für die Immobilienmonetarisierung und integrierte Facility-Management-Dienstleistungen.

- September 2024: Der saudi-arabische PIF verpflichtete sich zu 5 Milliarden USD für ägyptische Infrastruktur und vergrößerte damit den Facility-Management-Vertragspool.

- September 2024: Ein Konsortium gewann ein 885-Millionen-USD-Auftrag für die Erweiterung der Kairoer Metro, der eine mehrjährige Facility-Management-Betreuung erfordert.

- Juli 2024: Die erste Phase der Smart City Neu-Mansoura wurde eingeweiht und umfasst 19.500 Wohneinheiten und vier Universitäten.

- Juli 2024: Das Agrarprojekt „Zukunft Ägyptens” wurde eröffnet, darunter Getreidesilos und Hilfseinrichtungen, die spezialisiertes Facility Management erfordern.

Umfang des ägyptischen Facility-Management-Marktberichts

Facility Management (FM) ist ein Berufsfeld, das viele Disziplinen vereint, um Funktionalität, Sicherheit, Komfort und Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie sicherzustellen. FM-Verantwortliche tragen durch die Verwaltung der bedeutendsten und wertvollsten Vermögenswerte einer Organisation – wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind – zum Unternehmensergebnis bei.

Facility-Management-Dienstleistungen umfassen die Verwaltung von Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfallentsorgung, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt.

Der ägyptische Facility-Management-Markt ist segmentiert nach Art des Facility Managements (internes Facility Management und ausgelagertes Facility Management (einzelnes FM, gebündeltes FM, integriertes FM)), nach Angebotstyp (Hard FM, Soft FM) und nach Endnutzer (Gewerbe, Institutionen, öffentlich/Infrastruktur, Industrie). Die Marktgrößen und Prognosen werden in Wertangaben in Milliarden USD für alle oben genannten Segmente bereitgestellt.

| Hard Services | Anlagenmanagement |

| Gebäudetechnik (MEP) und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürodienstleistungen und Sicherheitsdienste |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Intern | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionen und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Serviceart | Hard Services | Anlagenmanagement |

| Gebäudetechnik (MEP) und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürodienstleistungen und Sicherheitsdienste | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Intern | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionen und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Facility-Management-Markt derzeit?

Die Größe des ägyptischen Facility-Management-Marktes beträgt im Jahr 2026 7,77 Milliarden USD und soll bis 2031 einen Wert von 13,11 Milliarden USD erreichen.

Welche Servicekategorie wächst am schnellsten?

Soft Services – einschließlich Reinigung, Sicherheit und Bürodienstleistungen – sollen bis 2031 mit einer CAGR von 13,27 % wachsen und damit traditionelle Hard Services übertreffen.

Warum wird in Ägypten Outsourcing gegenüber internem Facility Management bevorzugt?

Organisationen suchen Kostenoptimierung und spezialisiertes Fachwissen, weshalb ausgelagerte Modelle 2025 einen Marktanteil von 67,85 % mit einer prognostizierten CAGR von 12,74 % halten.

Welches Endnutzersegment bietet das höchste Wachstum?

Industrie- und Verfahrenstechnikeinrichtungen – umfassend Petrochemie, erneuerbare Energien und Fertigung – sollen zwischen 2026 und 2031 mit einer CAGR von 13,48 % wachsen.

Wie wirken sich Vorschriften auf Facility-Management-Anbieter aus?

Arbeits- und Umweltgesetze erhöhen die Compliance-Anforderungen und -kosten und veranlassen Facility-Management-Unternehmen, in zertifizierte Prozesse und Haftpflichtversicherungen zu investieren.

Welche Technologien sind im ägyptischen Facility-Management-Markt am einflussreichsten?

IoT-Sensoren, KI-basierte Analytik und integrierte Gebäudemanagementplattformen fördern Energieeinsparungen, vorausschauende Wartung und höhere Servicequalität über alle Liegenschaften hinweg.

Seite zuletzt aktualisiert am: