Marktgröße und Marktanteil für Smart Home als Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

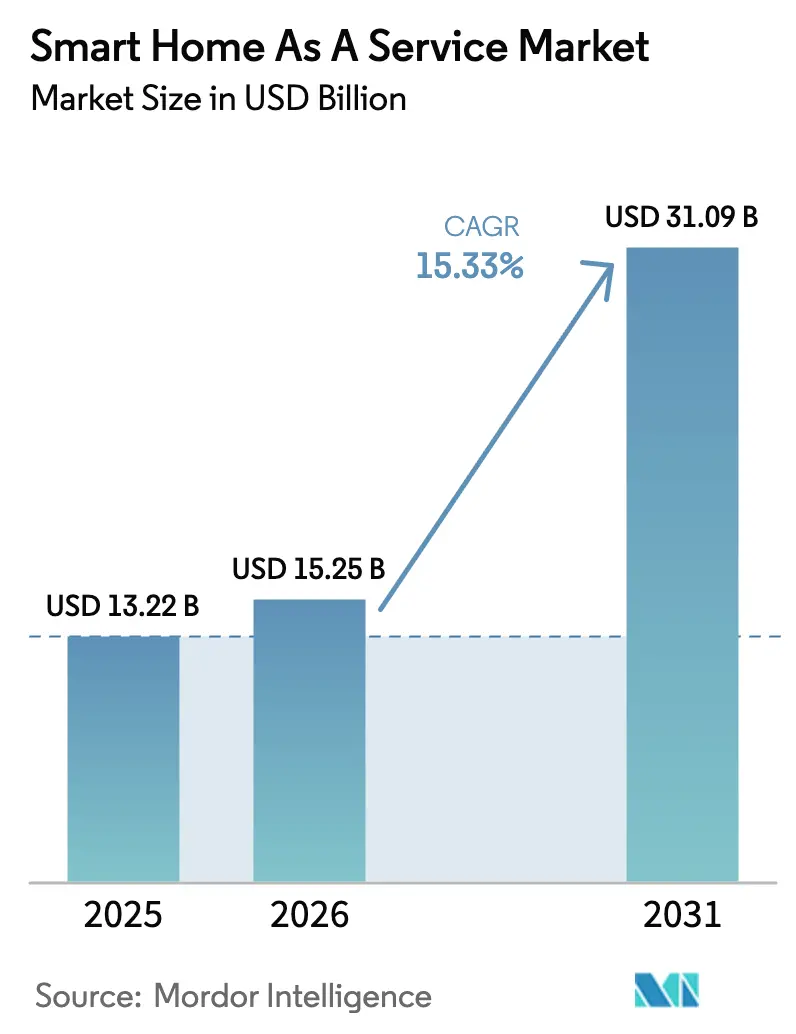

| Marktgröße (2026) | 15.25 Milliarden US-Dollar |

| Marktgröße (2031) | 31.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Home als Service von Mordor Intelligence

Die Marktgröße für Smart Home als Service wird voraussichtlich von 13,22 Milliarden USD im Jahr 2025 auf 15,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,33 % über den Zeitraum 2026–2031 einen Wert von 31,09 Milliarden USD erreichen. Das Wachstum wurde durch Breitbandanbieter, die vernetzte Hauspakete bündeln, Versicherungsunternehmen, die Prämienrabatte an aktive Überwachung knüpfen, und Versorgungsunternehmen, die Verbraucher für orchestrierte Gerätlasten vergüten, vorangetrieben. Die steigende Nachfrage nach interoperablen Ökosystemen gegenüber eigenständigen Geräten, laufende KI-gestützte Funktionsveröffentlichungen und Pay-as-you-go-Finanzierungsmodelle stärkten weiterhin das Abonnementangebot. Die Wettbewerbsintensität blieb hoch, da Sicherheitsanbieter, Telekommunikationsunternehmen, Versorgungsunternehmen und große Technologieplattformen alle die Kundenbeziehung für sich beanspruchen wollten. Gleichzeitig bremsten hohe Vorabgerätekosten, anhaltende Datenschutzbedenken und eine unvollständige Matter-Einführung die vollständige Marktdurchdringung, insbesondere in preissensiblen Regionen.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp hielten Managed Services im Jahr 2025 einen Umsatzanteil von 74,15 %, während DIY/Selbstinstallation bis 2031 mit einer CAGR von 19,6 % wuchs.

- Nach Lösung erfasste Sicherheit und Überwachung im Jahr 2025 einen Marktanteil von 38,10 % am Markt für Smart Home als Service; Energie- und Versorgungsmanagement schreitet mit einer CAGR von 22,4 % bis 2031 voran.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 47,95 % an der Marktgröße für Smart Home als Service; Software/Plattformen wachsen mit einer CAGR von 18,6 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,20 %, während Asien-Pazifik bis 2031 eine CAGR von 17,7 % verzeichnen wird.

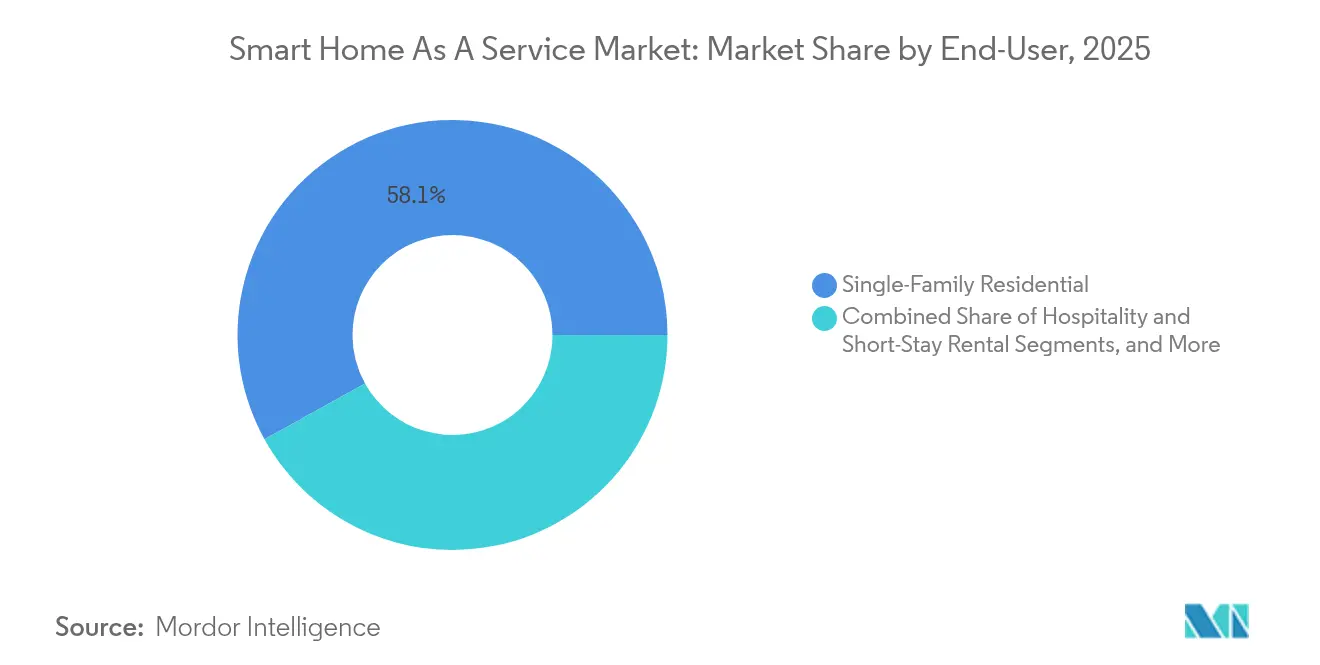

- Nach Endnutzer dominierte Einfamilienhäuser im Jahr 2025 mit 58,05 %, aber Mehrfamilienhäuser/MDU werden mit einer CAGR von 21,3 % wachsen.

- Nach Vertriebskanal lieferten Telko/Kabel-MSO-Bundles 39,85 % der Verkäufe im Jahr 2025, während Versorgungsunternehmen und ESCOs mit einer CAGR von 23,1 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Smart Home als Service*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach nahtloser Hausautomation | +2.8% | Global, stärkere Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei IoT, KI und Cloud-Konnektivität | +3.2% | Global, angeführt von Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Telekommunikations- und Sicherheitsunternehmen bündeln abonnementbasierte Smart-Home-Pakete | +2.1% | Kernmärkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um Smart-Ausstattung unter Verwaltern von Mehrfamilienhäusern | +1.9% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte, die an überwachte Geräte geknüpft sind | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anreize für Laststeuerung durch Versorgungsunternehmen für orchestrierte Lasten | +2.6% | Frühe Anwender in Kalifornien, Texas und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach nahtloser Hausautomation

Sprachassistenten haben Haushalte daran gewöhnt, zu erwarten, dass Beleuchtung, Klima und Sicherheit ohne manuelle Eingabe zusammenarbeiten. Plattformen, die Echtzeit-Software-Updates und prädiktive Routinen bereitstellen, erzielten daher Abonnementverlängerungen. Samsung SmartThings erhielt 2023 die ENERGY STAR-Zertifizierung für Energiemanagement, was messbare Einsparungen bestätigt, die dazu beitragen, monatliche Gebühren zu rechtfertigen.[1]US-Umweltschutzbehörde, „Das ENERGY STAR-Programm fördert das Energiemanagement durch Smart Homes,” epa.gov Kontinuierliche Lernalgorithmen stärkten auch das Ideal der „schnittstellenlosen” Bedienung und ermutigten Anbieter, reibungslose, verhaltensgesteuerte Automatisierung zu priorisieren, die Kunden nicht durch den Kauf einzelner Geräte replizieren können.

Schnelle Fortschritte bei IoT, KI und Cloud-Konnektivität

Matter 1.4, veröffentlicht im November 2024, verbesserte die herstellerübergreifende Interoperabilität und stellte lokales Failover bei Internetausfällen sicher. Gleichzeitige Markteinführungen von Thread-Mesh- und Wi-Fi-7-Hardware reduzierten die Latenz für Sicherheitsaufnahmen und Notfallbenachrichtigungen. Edge-KI verarbeitet nun Belegungs- und Lastprofildaten vor Ort und exportiert nicht sensible Zusammenfassungen in die Cloud, was sowohl die Datenschutzwahrnehmung als auch die Reaktionsgeschwindigkeit verbessert. Diese technischen Fortschritte stärkten den Markt für Smart Home als Service, da sie hauptsächlich durch Firmware-Updates und nicht durch neue Hardware bereitgestellt werden, was perfekt mit Modellen für wiederkehrende Einnahmen übereinstimmt.

Telekommunikations- und Sicherheitsunternehmen bündeln abonnementbasierte Smart-Home-Pakete

Breitbandanbieter kombinierten Automatisierungsfunktionen mit bestehenden Sprach-, Video- und Mobilfunktarifen, um den durchschnittlichen Umsatz pro Nutzer zu steigern und die Abwanderung zu reduzieren. Comcasts Xfinity Home überschritt 1 Million Abonnenten, indem Überwachung, Energie-Dashboards und Unterhaltungssteuerung in einer einzigen Gebühr zusammengeführt wurden. Cox erweiterte sein Mobilfunkangebot im Jahr 2024 und bewarb ein „All-in-one”-Haushaltsbundle, das die Ökosystembindung vertiefte. Sicherheitsanbieter wie ADT fügten Google-Nest-Geräte sowie Versicherungskooperationen hinzu und stärkten damit erneut das Abonnementkonzept.

Wettbewerb um Smart-Ausstattung unter Verwaltern von Mehrfamilienhäusern

Vermieter installierten intelligente Schlösser, Thermostate und gebäudeweites WLAN, um Mietaufschläge zu erzielen, die in vielen US-amerikanischen Ballungsräumen 5–15 % erreichten. Calix' SmartMDU liefert schlüsselfertige Konnektivität und ermöglicht es Eigentümern, verwaltetes Internet weiterzuverkaufen und Wartungsabläufe zu automatisieren. Da Mieter gemeinsame Bereiche nicht individuell umrüsten können, schließen Immobilienverwalter zunehmend mehrjährige Serviceverträge ab, die den Markt für Smart Home als Service stärken.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Smart Home als Service*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Weltweit, besonders ausgeprägt in DSGVO-Rechtsgebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für Hardware und Installation | -2.1% | Entwicklungsländer in Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anhaltende Interoperabilitätslücken | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Netzresilienz-Vorschriften, die Genehmigungen verzögern | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Kontinuierliche Telemetrie von Kameras, Schlössern und Belegungssensoren beunruhigte viele Haushalte, insbesondere in Europa, wo die DSGVO strenge Einwilligungsregeln vorschreibt. Studien der Nationalen Vereinigung der Hausbauer (National Association of Home Builders) stuften den Datenschutz unter den größten Hindernissen für die Smart-Home-Akzeptanz ein. Anbieter reagierten mit lokaler Verschlüsselung, geräteseitiger KI und detaillierten Datenweitergabe-Panels, doch die Verbraucheraufklärung hinkte weiterhin hinterher, was die Konversionsraten dämpfte.

Hohe Vorabkosten für Hardware und Installation in preissensiblen Regionen

Schlüsselfertige Pakete erfordern oft mehrere hundert USD an Geräten zuzüglich Arbeitskosten zwischen 79 und 250 USD pro Einheit. Die Kosten begrenzten die Akzeptanz in Schwellenländern, wo das verfügbare Einkommen hinter dem der entwickelten Märkte zurückbleibt. Einige Anbieter testeten Leasing-to-own-Pläne und subventionierte Starter-Kits, aber die Balance zwischen Akquisitionskosten und Lifetime Value blieb für Investoren, die auf Skalierung abzielen, eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Marktsegmentanalyse für Smart Home als Service

Nach Servicetyp:

Managed Services führen trotz DIY-WachstumManaged Services hielten im Jahr 2025 einen dominanten Anteil von 74,15 % am Markt für Smart Home als Service, was die Abhängigkeit der Hausbesitzer von professioneller Installation, 24/7-Überwachung und Ferndiagnose unterstreicht. Anbieter nutzten zertifizierte Techniker und proprietäre Plattformen, um Ausfallzeiten zu reduzieren, den wahrgenommenen Wert zu steigern und Abonnementpreise zu rechtfertigen. Dennoch wächst das DIY/Selbstinstallations-Segment bis 2031 mit einer CAGR von 19,6 %, da Matter-zertifizierte Geräte und Plug-and-Play-Mobile-Apps die Konfigurationszeit auf Minuten reduzieren und kostenbewussten Nutzern ermöglichen, Installateure vollständig zu umgehen. Die Konvergenz von KI-basierten Einrichtungsassistenten und Schritt-für-Schritt-Anleitungen in erweiterter Realität verringert die Expertise-Lücke weiter. Generative KI-Copiloten, die Nutzer durch Zigbee-Kopplung oder Regelkonfigurations-Workflows führen, wie von Netguru Ende 2024 vorgestellt, werden diesen Wandel beschleunigen.

Managed-Anbieter begegnen dem DIY-Momentum mit hybriden Modellen, die eine anfängliche Premium-Einrichtung plus selbstverwaltete Funktionserweiterung bündeln. Abonnement-Stufen ähneln zunehmend Telekommunikations-Tarifen, bei denen höherpreisige Bundles erweiterte Automatisierungen, Cloud-Videospeicher oder Energieeinsparungs-Analysen freischalten. Trotz des DIY-Booms bevorzugen komplexe Gesamthaus-Nachrüstungen, Seniorenpflege-Überwachung und versicherungsvalidierte Sicherheit weiterhin verwaltete Expertise. Infolgedessen wird die Marktgröße für Smart Home als Service im Bereich der verwalteten Angebote bis 2031 voraussichtlich größer bleiben als DIY, auch wenn der relative Anteil einige Punkte sinkt.

Nach Lösung:

Dominanz der Sicherheit wird durch Energiemanagement herausgefordertSicherheits- und Überwachungslösungen machten im Jahr 2025 38,10 % des Marktanteils für Smart Home als Service aus und profitierten von einem klaren ROI bei der Verlustprävention und niedrigeren Versicherungsselbstbehalten. Tür-/Fenstersensoren, intelligente Schlösser und 24/7-Videoüberwachung sind nahtlos in Premium-Pakete integriert, und Versicherer in Nordamerika bieten häufig 5–10 % Policenrabatte für zertifizierte Installationen an. Dennoch verzeichnet Energie- und Versorgungsmanagement die schnellste CAGR von 22,4 %, angetrieben durch Echtzeit-Versorgungstarifssignale und aggressive Laststeuerungszahlungen in Kalifornien, Texas und Teilen Deutschlands. Die Energiemanagement-Schnittstelle der Home Connectivity Alliance, die im Januar 2024 bekannt gegeben wurde, vereinfachte die Einbindung von Kühlschränken, HLK-Anlagen und Warmwasserbereitern in Netzprogramme.

Unterhaltungs-, Beleuchtungs- und Fenstersteuerungsanwendungen nutzen dieselbe Infrastruktur, aber ihre Stückökonomie hängt mehr von Lifestyle-Komfort als von messbarem Nutzen ab. Gesamthaus-Automatisierungssuiten, die Sicherheits-, Energie- und Wellness-Sensoren in einem einzigen Dashboard zusammenfassen, erzielen den höchsten ARPU, insbesondere in Kombination mit prädiktiven Machine-Learning-Routinen. Da die Strompreise in deregulierten Märkten weiter steigen, sollten Energie-Dashboards, die in diese Suiten integriert sind, ihre adressierbare Zielgruppe erweitern und die Gesamtmarktgröße für Smart Home als Service vergrößern.

Nach Komponente:

Software-Plattformen gewinnen gegenüber Hardware an BodenHardware repräsentierte im Jahr 2025 noch 47,95 % des Umsatzes, was die unvermeidlichen Kosten für Hubs, Kameras und intelligente Sicherungsautomaten widerspiegelt. Dennoch werden abonnementbasierte Software/Plattformen bis 2031 eine CAGR von 18,6 % verzeichnen, da wiederkehrende Analysen, KI-Inferenz-Engines und API-basierte Dienste inkrementellen Mehrwert über die anfängliche Installation hinaus liefern. Tuya berechnet Entwicklern pro 10.000 API-Aufrufe und veranschaulicht damit den Wandel von einmaligen Lizenzgebühren zur verbrauchsbasierten Preisgestaltung.

Cloud-Orchestrierungsschichten ermöglichen Over-the-Air-Funktionsupdates, prädiktive Wartung und geräteübergreifende Makros ohne neue physische Komponenten. Darunter werden die Hardware-Margen weiter sinken, da standardisierte WLAN/BLE-Funkmodule und Referenzdesign-Chipsätze in White-Label-Lieferketten eintreten. Professionelle und verwaltete Services sitzen über beiden Schichten und monetarisieren Sicherheit durch Vor-Ort-Support-Pakete und erweiterte Garantien. Der Gesamtmarkt für Smart Home als Service neigt sich daher in Richtung softwarezentrierter Differenzierung und richtet das Ökosystem an SaaS-Benchmarks wie Nettoumsatzbindung und Abwanderungsminimierung aus.

Nach Endnutzer:

Einfamilienhäuser führen, während MDU beschleunigtEinfamilienhäuser generierten im Jahr 2025 58,05 % der Nachfrage, unterstützt durch die Eigentumsautonomie, die größere Nachrüstungen vereinfacht. Der durchschnittliche Umsatz pro Haushalt blieb in dieser Gruppe am höchsten, da Eigentümer häufig Sicherheit, HLK-Automatisierung und Außenkameras in einem einzigen Kaufzyklus kombinieren. Das Mehrfamilienhaus/MDU-Segment wächst jedoch mit einer CAGR von 21,3 %, da Immobilienverwalter Belegungsraten und Betriebseinsparungen anstreben. Intelligente Schloss-Rollouts eliminieren das Schlüsselmanagement, während zentralisierte Dashboards Wartungseinsätze und Energieverschwendung reduzieren.

Gastgewerbe und Kurzzeitvermietungen trugen inkrementelles Volumen bei. Airbnb-Betreiber setzten kontaktlosen Check-in, Energievoreinstellungen und Lärmsensoren ein, um Eigentum zu schützen und Gästebewertungen zu verbessern, wobei 2025 bereits 30 % KI-Chatbots für 24/7-Support betrieben. Kleine Gewerbebüros sind als nächstes an der Reihe: Energieeinblicke, Belegungsanalysen und versicherungsfreundliche Leckageerkennung spiegeln Wohnnutzungsfälle wider und erweitern damit die Kundenbasis der Smart-Home-als-Service-Branche.

Nach Vertriebskanal:

Telekommunikationsunternehmen führen, während Versorgungsunternehmen aufsteigenTelko/Kabel-MSO-Bundles lieferten 39,85 % der Aktivierungen im Jahr 2025, da Breitbandinstallateure bereits Zugang zum Haus hatten und bei Technikerbesuchen Automatisierung als Zusatzverkauf anbieten konnten. Comcast, Cox und Liberty Global knüpften Smart-Home-Abonnements alle an Internet-Treueprogramme und wandelten einfache Kundengeräte in multifunktionale Gateways um. Dennoch weisen Versorgungsunternehmen und ESCOs die schnellste CAGR von 23,1 % auf, da Netzbetreiber Kunden für flexible Lasten belohnen, die über vernetzte Thermostate und intelligente Warmwasserbereiter verfügbar sind. Einige Stromhändler benennen ihre Nutzer-Apps sogar als „Heimenergiedienste” um und verwischen damit die Grenzen zwischen kWh-Abrechnung und Lifestyle-Automatisierung.

Sicherheitshändlerkanäle blieben widerstandsfähig, da UL-zertifizierte Überwachung Versicherungsanforderungen erfüllt, während Einzel- und E-Commerce-Kanäle Schnäppchenjäger mit Selbstinstallations-Kits bedienten. Installationsdienstleister wie HelloTech wurden von Plattformanbietern übernommen – Doors Übernahme im Jahr 2024 ist ein Paradebeispiel –, um die End-to-End-Kontrolle über die Customer Journey zu sichern. Dieser Konsolidierungstrend dürfte anhalten, da fragmentierter Last-Mile-Support ein Schmerzpunkt für den Markt für Smart Home als Service bleibt.

Geografische Analyse

Markt für Smart Home als Service in Nordamerika

Nordamerika erzielte 2025 einen Anteil von 42,20 % am globalen Umsatz, begünstigt durch eine weit verbreitete Breitbandinfrastruktur, etablierte Sicherheitsüberwachungsunternehmen und staatliche Anreize für Demand-Response-Programme. Die zeitvariablen Tarife (Time-of-Use) in Kalifornien veranlassten Hausbesitzer dazu, die Energiesteuerung an Abonnementplattformen auszulagern, während Versicherer in mehreren Bundesstaaten die Prämien für verifizierte Smart-Alarm-Systeme senkten. Telekommunikationsunternehmen nutzten Triple-Play-Bundles zur Kundenbindung, und Einzelhändler wie Target begegneten anhaltenden Installationshürden mit „Easy Install”-Dienstleistungen im Eigenheim, die von HelloTech bereitgestellt wurden.

Markt für Smart Home als Service im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnete mit 17,7 % die höchste regionale CAGR auf dem Weg bis 2031, da Urbanisierung, Pilotprojekte für Smart Cities und eine stark zunehmende mobile Durchdringung den Appetit auf app-basiertes vernetztes Wohnen förderten. Fortgeschrittene Märkte – Japan, Südkorea, Singapur – spiegelten die Adoptionskurven Nordamerikas wider, während China und Indien den Großteil des inkrementellen Stückvolumens lieferten, bedingt durch wachsende Mittelschichtsegmente. Das Voice-First-Paradigma fand bei smartphone-affinen Verbrauchern starken Anklang, umging den Bedarf an herkömmlichen Hubs und vergrößerte die adressierbare Marktgröße erheblich.

Markt für Smart Home als Service in Europa

Europa hielt eine stetige Dynamik mit einer Haushaltsdurchdringung von rund 19 % in den führenden Volkswirtschaften aufrecht, wobei mehr als die Hälfte der Breitbandhaushalte kaum mit Smart-Home-Lösungen vertraut war, was auf erhebliches Wachstumspotenzial hindeutet. Strenge DSGVO-Rahmenbedingungen erhöhten die Anforderungen an die Datenschutz-Sorgfaltspflicht und begünstigten Anbieter, die eine geräteseitige Verarbeitung und transparente Einwilligungsverfahren nachweisen können. Dekarbonisierungsauflagen für Versorgungsunternehmen treiben zudem Abonnements für Energiemanagement weiter voran. Für die Region wird ein Umsatz von 13,3 Milliarden EUR aus vernetzten Haushalten prognostiziert, was zu durchschnittlichen Wechselkursen von 2024 rund 15 Milliarden USD entspricht – ein Beleg für das Gewicht Europas im globalen Markt für Smart Home als Service.

Wettbewerbslandschaft

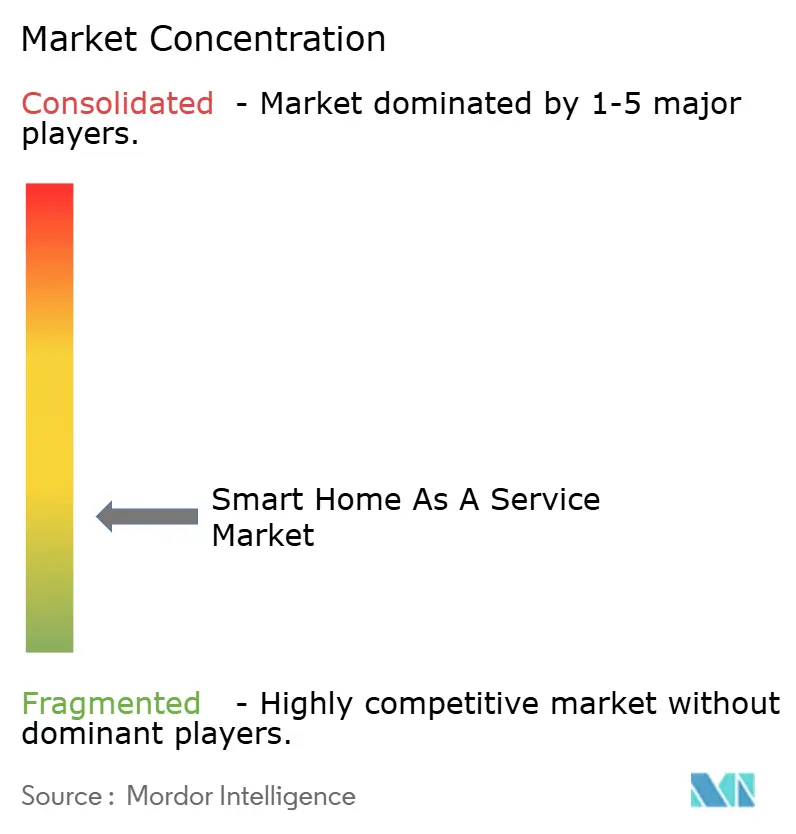

Der Markt für Smart Home als Service bleibt fragmentiert, wobei kein Anbieter einen niedrigen zweistelligen Marktanteil überschreitet. Telekommunikationsunternehmen wie Comcast, Telko-Sicherheits-Hybride wie ADT und gerätezentrierte Giganten wie Samsung konkurrieren neben Start-ups, die sich auf KI-Orchestrierung konzentrieren. Installation und Support sind besonders atomisiert; unabhängige Techniker von HelloTech, Handy und Best Buys Geek Squad bearbeiteten gemeinsam einen großen Teil der Außendiensteinsätze. Doors Übernahme von HelloTech im Jahr 2024 kristallisierte ein vertikales Integrationsspiel heraus, das die Produktleistung durch Kontrolle des Last-Mile-Service schützt.

Etablierte Anbieter differenzieren sich zunehmend durch Ökosystembreite und KI-Tiefe statt durch Hardware allein. Samsung SmartThings nutzte seine ENERGY STAR-Zertifizierung, um energieeinsparungsorientierte Haushalte zu gewinnen, während Googles Matter-Initiative darauf abzielte, Kompatibilitätsbedenken zu beseitigen. Versorgungsunternehmen gründeten Joint Ventures mit Cloud-Analyseunternehmen, um Mehrwert-Lastflexibilitätspakete zu verkaufen, die sich mit traditionellen Sicherheitsbundles überschneiden und branchenübergreifende Kollisionszonen schaffen. Angesichts dieser Dynamik bevorzugt der Markt agile Akteure, die nahtlose Firmware-Pipelines, strategische Partnerschaften und abonnementfreundliche Finanzierungsmodelle bieten, die die Einstiegshürde senken.

Strategische Ankündigungen unterstrichen den Wandel hin zu Multi-Service-Hubs. ZTEs im März 2025 eingeführte Wi-Fi-7-Medienzentren kombinierten 4K-Unterhaltung, Mesh-Routing und Smart-Home-Steuerung in einer einzigen SKU.[4]ZTE Corporation Pressebüro, „ZTE stellt KI-gestützte Heimnetzwerklösungen vor,” zte.com.cn Brilliant NextGen, entstanden aus der Übernahme im Jahr 2024, richtete sich an Bauträger, die einheitliche Beleuchtungs-, HLK- und Zugangspanels ab Werk wünschen. Der Wettbewerbsdruck verlagert sich daher in Richtung langfristiger Serviceinnovation statt kurzfristiger Gerätelieferungen.

Marktführer für Smart Home als Service

ADT Inc.

Vivint Smart Home, Inc.

Comcast Corporation (Xfinity Home)

Alarm.com Holdings, Inc.

Control4 Corp. (Snap One)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Smart Home als Service

- ADT Inc.

- Vivint Smart Home, Inc.

- Comcast Corporation (Xfinity Home)

- Alarm.com Holdings, Inc.

- Control4 Corporation (Snap One Holdings LLC)

- Cox Communications, Inc.

- Resideo Technologies, Inc.

- SoftAtHome SA

- Calix, Inc.

- HelloTech, Inc.

- Handy Technologies, Inc.

- Rexel Group

- Ooma, Inc.

- TELUS Corporation (SmartHome Security)

- Abode Systems, Inc.

- Brinks Home Security (Monitronics International, Inc.)

- Ring LLC (Amazon .com, Inc.)

- Google LLC (Nest Services)

- Samsung Electronics Co., Ltd. (SmartThings)

- Apple Inc. (HomeKit Secure Video)

- Tuya Inc.

- TP-Link Corporation Limited (Kasa Care)

- Bosch Sicherheitssysteme GmbH

- ASSA ABLOY AB (Yale Smart Services)

- Johnson Controls International plc (Smart Residential Solutions)

- LG Electronics Inc. (ThinQ Care)

Aktuelle Branchenentwicklungen im Markt für Smart Home als Service

- März 2025: ZTE Corporation stellte auf dem MWC Barcelona 2025 KI-gestützte Heimnetzwerklösungen vor, darunter eine 4K-KI-Soundbar, ein Medienzentrum und Wi-Fi-7-Geräte.

- November 2024: Die Connectivity Standards Alliance veröffentlichte Matter 1.4 mit erweiterten Geräteklassen und verbesserter Offline-Resilienz.

- August 2024: Brilliant wurde von Almeida Strategic Investments und Cullinan Holdings übernommen und bildete Brilliant NextGen, Inc., um Smart-Home-Lösungen für Bauträger zu skalieren.

- Juni 2024: Door (ehemals Latch) schloss die Übernahme von HelloTech ab, um Door Services für Mehrfamilienhäuser zu starten.

Markt für Smart Home als Service Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Smart Home als Service (SHaaS) als abonnementbasierte Bundles, die die Fernverwaltung, Wartung und regelmäßige Aktualisierung vernetzter Heimgeräte und Plattformen in den Bereichen Sicherheit, Energie, Komfort und Unterhaltung abdecken. Der Umsatz wird auf Ebene des Servicevertrags und nicht beim einmaligen Verkauf von Hardware verbucht.

Ausschluss aus dem Umfang: Eigenständige Geräteeinzelhandelsverkäufe und Einzel-Installationsservices, die kein laufendes Abonnement beinhalten, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Servicetyp

- Managed Services

- Integrierte Services

- DIY / Selbstinstallations-Services

- Nach Lösung

- Sicherheit und Überwachung

- Beleuchtungs- und Fenstersteuerung

- Energie- und Versorgungsmanagement

- Unterhaltung und Konnektivität

- Gesamthaus-Automatisierungssuiten

- Nach Komponente

- Hardware

- Software / Plattformen

- Professionelle und verwaltete Services

- Nach Endnutzer

- Einfamilienhäuser

- Mehrfamilienhäuser / MDU

- Gastgewerbe und Kurzzeitvermietung

- Kleines Gewerbe und Büro

- Nach Vertriebskanal

- Telko / Kabel-MSO-Bundles

- Sicherheitsdienstleister

- Versorgungsunternehmen und ESCOs

- Einzel- und E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten die Schreibtischarbeit durch halbstrukturierte Interviews mit SHaaS-Plattformbetreibern, Telekommunikations-Bündelungsmanagern, Sicherheitsinstallateuren und Laststeuerungsteams von Versorgungsunternehmen in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche validierten Geräteanschlussraten, Abwanderungsniveaus und ARPU-Annahmen für Abonnements, die in öffentlichen Einreichungen nur teilweise sichtbar waren.

Sekundärforschung

Unsere Analysten sammelten makro- und mikroökonomische Hinweise aus frei verfügbaren, seriösen Quellen wie der US-Energieinformationsbehörde für Trends bei den Wohnenergieausgaben, der Bundeskommission für Kommunikation für die Breitbanddurchdringung, Eurostats Wohnungsbestand, den Smart-Device-Adoptionsumfragen der Consumer Technology Association und Patentanalysen von Questel, die auf Technologieverschiebungen hinweisen. Finanzoffenlegungen, Investorenpräsentationen und Branchenverbandspapiere (z. B. Continental Automated Buildings Association) rahmten ferner Wettbewerbsbewegungen und Preispraktiken ein. Diese Liste ist illustrativ; viele weitere offene Datensätze und Nachrichtenarchive innerhalb von Dow Jones Factiva wurden überprüft, um Zahlen und Narrative zu verifizieren.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz begann mit den besetzten Wohnungsbeständen nach Region und Breitbandhaushalten für 2024 und wendete dann eine gewichtete Durchdringung von Mehrgeräte-Smart-Homes an, um den adressierbaren Servicepool zu ermitteln. Die Ergebnisse wurden durch stichprobenartige Bottom-up-Aggregationen der Abonnentenbasis führender Anbieter und Telekommunikations-Bundle-Offenlegungen bestätigt. Zu den wichtigsten Variablen des Modells gehören die durchschnittliche Anzahl vernetzter Geräte pro Haushalt, die Service-Attach-Rate pro Gerätecluster, die monatliche ARPU-Entwicklung, Sicherheitsvorfallraten, die die Akzeptanz steigern, und regionale Stromtarife, die Energiemanagement-Bundles fördern. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, lieferte die Trajektorie für 2025–2030, während Lücken in kleineren Geografien durch Proxy-Indikatoren wie Smart-Speaker-Lieferungen und Mobilfunkdaten-Plan-Upgrades überbrückt wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen wir Abweichungsprüfungen gegenüber unabhängigen Indikatoren durch, eskalieren Anomalien zur Peer-Review und nehmen erneut Kontakt zu Quellen auf, wenn Schwankungen voreingestellte Schwellenwerte überschreiten. Mordor aktualisiert das Modell jährlich und gibt Zwischenaktualisierungen nach wesentlichen Ereignissen wie großen Telekommunikations-Plattform-Launches heraus, um sicherzustellen, dass Kunden stets die aktuellste Sicht erhalten.

Warum Mordors Ausgangsbasis für Smart Home als Service Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einnahmequellen verfolgen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Modelle für längere Zeiträume einfrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören Studien, die einmalige Installationsgebühren einbeziehen, andere, die bei verwalteten Sicherheitsverträgen aufhören, und einige, die ein einheitliches ARPU-Wachstum annehmen, das unsere Interviews als unrealistisch befunden haben. Darüber hinaus erfasst Mordors halbjährlicher Aktualisierungsrhythmus schnelle Tarif- und Bundle-Änderungen, während mehrere Verlage nur alle zwei bis drei Jahre überarbeiten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 13,22 Mrd. USD | ||

| 14,20 Mrd. USD | Regionale Beratung A | Enthält einmalige Installationsumsätze und erweiterte Garantien für intelligente Haushaltsgeräte |

| 7,98 Mrd. USD | Branchenverband B | Zählt nur Sicherheitsüberwachungsverträge; lässt Energie- und Unterhaltungsbundles aus |

Zusammenfassend liefern unsere disziplinierte Abgrenzung, Live-Primärvalidierungen und häufige Modellaktualisierungen eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart Home als Service?

Der Markt generierte im Jahr 2026 einen Umsatz von 15,25 Milliarden USD und soll bis 2031 bei einer CAGR von 15,33 % einen Wert von 31,09 Milliarden USD erreichen.

Welche Region dominiert den Markt für Smart Home als Service?

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,20 % aufgrund reifer Breitbandnetze, Versicherungsrabatten für überwachte Häuser und aktiver Laststeuerungsprogramme.

Welches Segment wächst innerhalb der Smart-Home-als-Service-Branche am schnellsten?

Energie- und Versorgungsmanagementlösungen wachsen mit einer CAGR von 22,4 %, da Versorgungsunternehmen flexible Lasten belohnen und Hausbesitzer Entlastung von steigenden Strompreisen suchen.

Warum sind Telekommunikationsunternehmen wichtige Akteure im Markt für Smart Home als Service?

Telekommunikationsanbieter bündeln Automatisierungsfunktionen mit Breitband- und Mobilfunktarifen und nutzen bestehende Außendienstteams und Kundenbeziehungen, um Abonnementdienste als Zusatzverkauf anzubieten.

Wie verbessert Matter die Smart-Home-Akzeptanz?

Matter 1.4 stärkte die Geräteinteroperabilität und Offline-Resilienz und ermöglicht es Verbrauchern, Marken ohne Kompatibilitätsbedenken zu mischen, was direkt abonnementbasierte Modelle für wiederkehrende Einnahmen unterstützt.

Was hält einige Verbraucher davon ab, Smart-Home-Abonnements zu nutzen?

Zu den wichtigsten Hindernissen gehören Datenschutzbedenken hinsichtlich der kontinuierlichen Datenerfassung sowie die hohen Vorabkosten für Geräte und professionelle Installation, insbesondere in Entwicklungsmärkten.

Seite zuletzt aktualisiert am: