Marktgröße und Marktanteil des Smart-Home-Hub-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 157.91 Milliarden US-Dollar |

| Marktgröße (2031) | 282.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

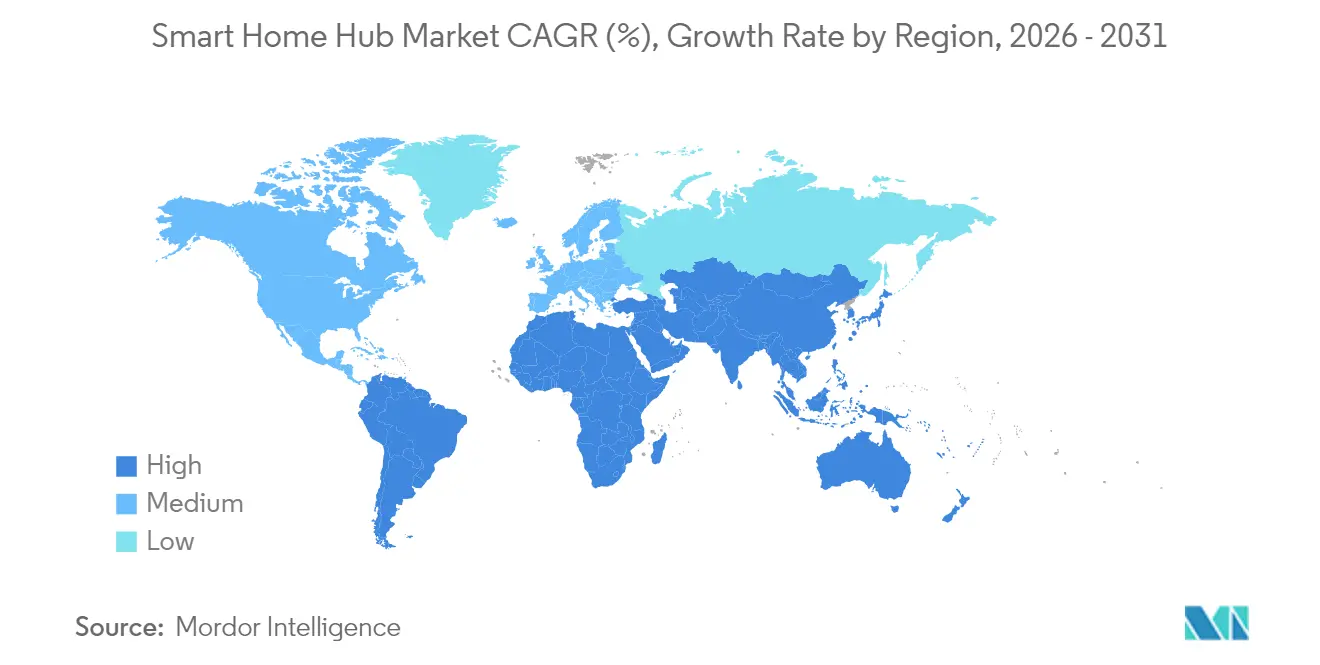

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Home-Hub-Marktanalyse von Mordor Intelligence

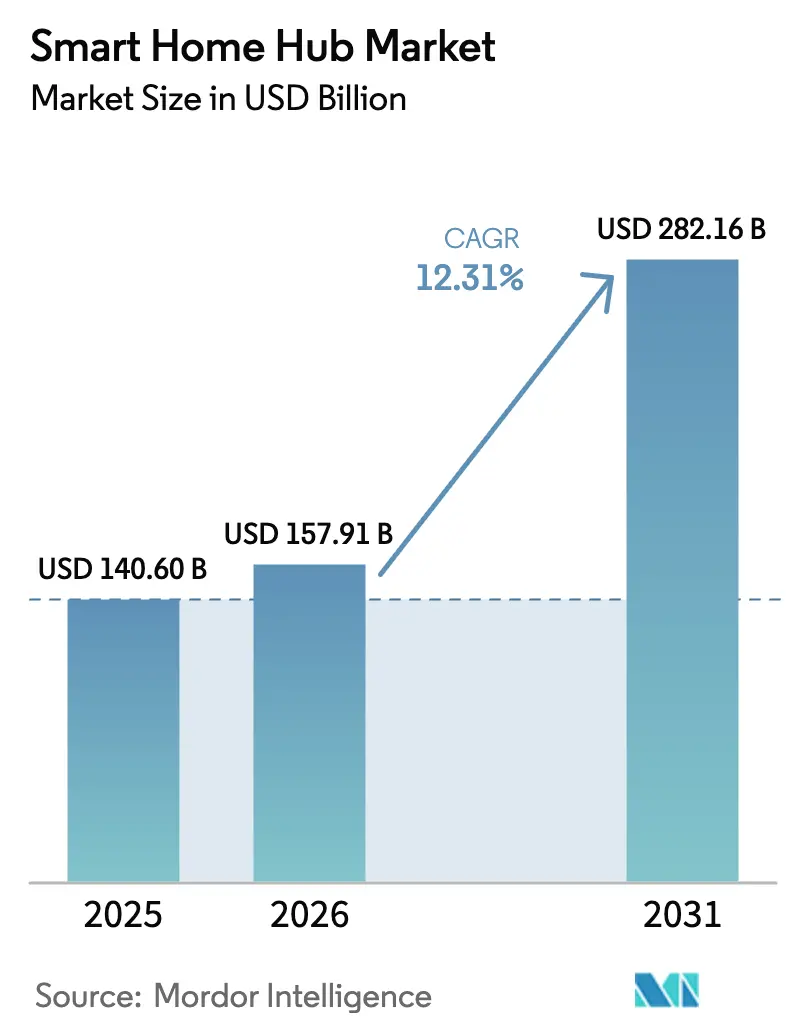

Die Marktgröße des Smart-Home-Hub-Markts wird im Jahr 2026 auf 157,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 140,6 Milliarden USD, mit Prognosen für 2031 von 282,16 Milliarden USD, was einem Wachstum von 12,31 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum ist auf drei konvergierende Kräfte zurückzuführen: die massenmarktfähige Verbreitung von Sprachassistenten, die Matter/Thread-Interoperabilität sowie von Versorgungsunternehmen unterstützte Energiemanagement-Pakete, die gemeinsam die Adoptionshürden senken und den wahrgenommenen Wert steigern. Plattformzentrierte Hubs erzielen den größten Umsatzanteil, da ihre Ökosysteme jede Geräteerweiterung zu einem stärker bindenden Nutzererlebnis machen, während Edge-KI-Hubs am schnellsten skalieren, da Verbraucher geräteinterne Inferenz und geringere Latenz anstreben. Regional gesehen bleibt Nordamerika der Umsatzführer dank einer installierten Basis von mehr als 600 Millionen Alexa-Geräten, doch der asiatisch-pazifische Raum beschleunigt sich auf der Grundlage staatlicher Programme zur digitalen Infrastruktur und lokaler Fertigungskapazitäten. Auf der Wettbewerbsseite fügen Amazon, Google, Apple, Samsung und Xiaomi weiterhin generative KI-Funktionen hinzu, die kontextuelle Automatisierung zu einem unverzichtbaren Merkmal statt zu einem Differenzierungsmerkmal machen. Kostendruck durch Lithiumversorgung und EU-Elektroschrott-Richtlinien wird teilweise durch sinkende durchschnittliche Verkaufspreise für Wi-Fi/BLE-Chipsätze und versicherungsgestützte Prämienrabatte ausgeglichen.

Wichtigste Erkenntnisse des Berichts

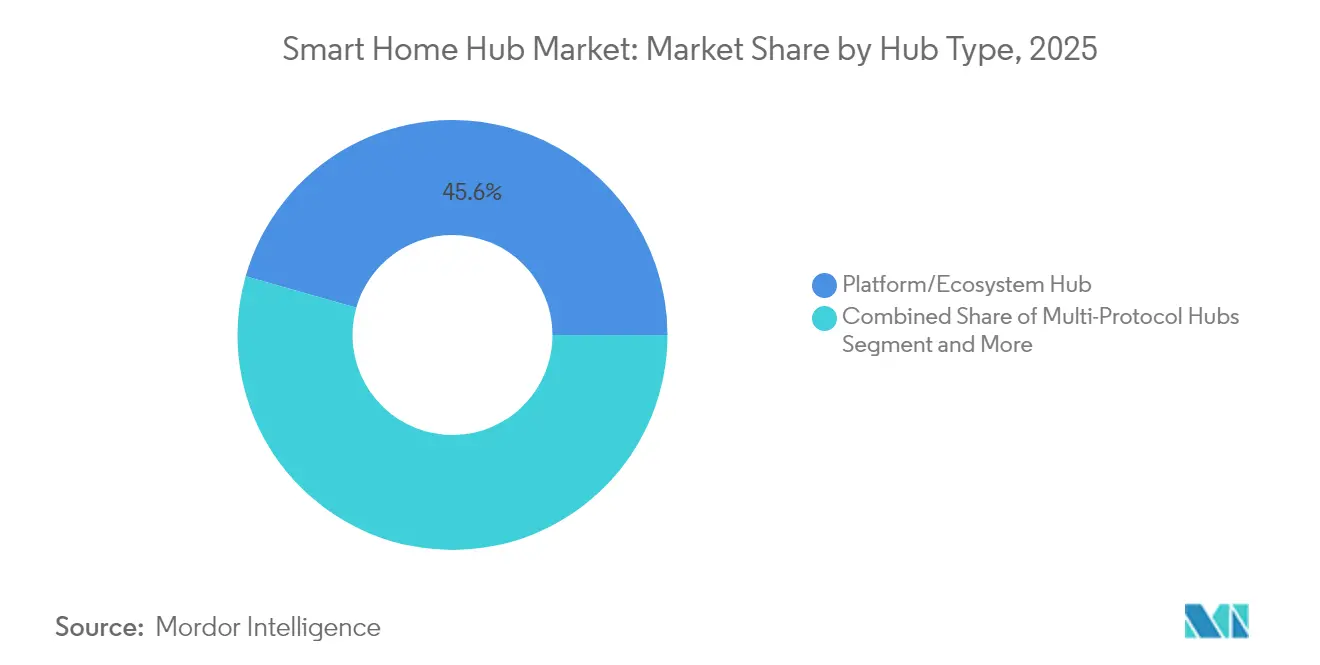

- Nach Hub-Typ hielten Plattform-/Ökosystem-Hubs im Jahr 2025 einen Marktanteil von 45,60 % am Smart-Home-Hub-Markt, während Edge-KI-fähige Hubs bis 2031 voraussichtlich mit einer CAGR von 17,92 % wachsen werden.

- Nach Verbindungstechnologie erzielte Wi-Fi im Jahr 2025 einen Umsatzanteil von 52,40 %; Thread/Matter ist auf dem Weg zu einer CAGR von 16,98 % bis 2031.

- Nach Steuerungsschnittstelle führten Nur-Sprache-Hubs mit einem Anteil von 60,20 % im Jahr 2025, während hybride Sprach-plus-Display-Schnittstellen mit einer CAGR von 16,87 % wachsen.

- Nach Anwendung entfiel auf Sicherheit und Zugangskontrolle ein Anteil von 37,50 % an der Marktgröße des Smart-Home-Hub-Markts im Jahr 2025; Energie- und HLK-Management wird voraussichtlich mit einer CAGR von 16,45 % wachsen.

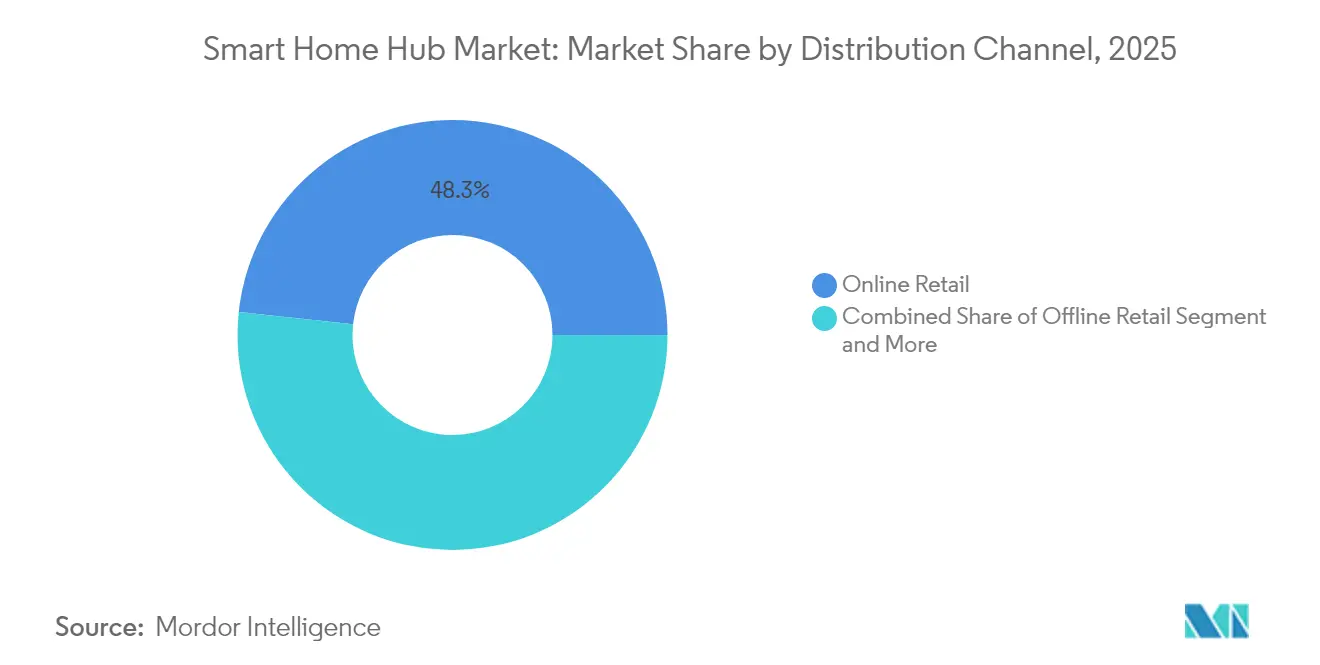

- Nach Vertriebskanal entfielen auf den Online-Einzelhandel 48,30 % des Umsatzes im Jahr 2025, während Dienstleisterpakete mit einer CAGR von 14,84 % wachsen.

- Nach Endnutzer hielten Einfamilienhäuser im Wohnbereich im Jahr 2025 einen Anteil von 54,30 % an der Marktgröße des Smart-Home-Hub-Markts; betreutes Wohnen und Gesundheitseinrichtungen werden bis 2031 ein CAGR-Wachstum von 18,76 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Smart-Home-Hub-Markt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Massenmarktfähige Verbreitung von Sprachassistenten | +2.8% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Verbreitung der Matter/Thread-Interoperabilität | +2.1% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gebündelte Energiemanagementprogramme von Versorgungsunternehmen | +1.9% | Kernmarkt Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für Wi-Fi/BLE-Chipsätze | +1.4% | Global, mit Kostenvorteilen konzentriert in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgestützte Rabatte für Smart-Hubs | +0.8% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI-basierte kontextuelle Automatisierung | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Massenmarktfähige Verbreitung von Sprachassistenten

Amazon hat die Marke von 600 Millionen Alexa-Geräten überschritten, und Alexa+ schichtet nun generative KI auf die Sprachsteuerung, was die Verbrauchererwartungen an natürliche Interaktion und proaktive Automatisierung erhöht.[1]Andy Jassy, "Brief von Amazon-CEO Andy Jassy an die Aktionäre 2024," aboutamazon.comDie Migration von app-zentrierter zu konversationeller Steuerung reduziert Reibungsverluste, fördert Ersatzzyklen und verankert die Plattformbindung. Der Anstieg von Google Cloud um 28 % im Jahresvergleich zeigt den Infrastrukturaufwand hinter der Echtzeit-Sprachverarbeitung. Jedes zusätzliche Gerät vergrößert die Netzwerkeffekte und führt zu höherem durchschnittlichem Umsatz pro Nutzer sowie Upselling-Möglichkeiten.

Verbreitung der Matter/Thread-Interoperabilität

Die im Mai 2024 veröffentlichte Matter-Version 1.3 fügte Automatisierungsszenen und Energiemessbefehle hinzu und beseitigte viele frühe Zuverlässigkeitslücken.[2]Mark Trayer, "CSA veröffentlicht Matter-1.3-Spezifikation," Samsung Research, research.samsung.com Für 2025 geplante Thread-Upgrades auf Router-Ebene versprechen Plug-and-Play-Inbetriebnahme, was wiederum die Supportkosten senkt und den Smart-Home-Hub-Markt erweitert. Offene Standards verringern proprietäre Schutzwälle, lenken Innovationen jedoch in Richtung Edge-Computing und Dienstleistungsschichten.

Gebündelte Energiemanagementprogramme von Versorgungsunternehmen

Carrier und Google Cloud bündeln KI-gesteuerte HLK-Hubs, die Energie außerhalb der Spitzenlastzeiten speichern und Bedarfsreaktionsmärkte bedienen, und veranschaulichen damit, wie Versorgungsunternehmen Wohngebäude in virtuelle Kraftwerke verwandeln können.[3]Carrier Global Corporation, corporate.carrier.com Diese Programme schaffen wiederkehrende Serviceeinnahmen, senken die Verbraucherrechnungen und stärken das Wertversprechen des Smart-Home-Hub-Markts angesichts wachsender Bedenken hinsichtlich der Netzstabilität.

Sinkende durchschnittliche Verkaufspreise für Wi-Fi/BLE-Chipsätze

Volumenskalierung und kürzere Prozessknoten drängen Dual-Band-Wi-Fi/BLE-Lösungen in den Bereich unter 3 USD, sodass selbst Einstiegs-Hubs mehrere Protokolle unterstützen können. Die Störung des Quarzabbaus in Spruce Pine im Jahr 2024 legte jedoch die Anfälligkeit der Lieferkette für HF-Filter offen. Preisrückgänge verlagern die Differenzierung in Richtung Software, KI und Ökosystemreichweite.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anhaltende Datenschutzverletzungen und Hackerangriffe | -1.8% | Global, mit den stärksten regulatorischen Reaktionen in Europa | Kurzfristig (≤ 2 Jahre) |

| Protokollfragmentierung jenseits von Matter 1.3 | -1.4% | Global, insbesondere die ökosystemübergreifende Integration betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmende Elektroschrott-Vorschriften, die Erneuerungszyklen einschränken | -0.9% | Europa führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Durch Lithiummangel verursachte Kostensteigerungen bei Batterie-Backup-Systemen | -0.7% | Global, mit Fertigung konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutzverletzungen und Hackerangriffe

Wissenschaftliche Arbeiten fordern Meta-Assistenten, die Nutzern nach einer Reihe hochkarätiger IoT-Hackerangriffe eine granulare Kontrolle ermöglichen. Reputationsschäden verlangsamen die Einführung und erhöhen den Compliance-Aufwand – insbesondere unter der DSGVO in Europa und dem CCPA in Kalifornien.

Protokollfragmentierung jenseits von Matter 1.3

Viele ältere Z-Wave- oder Zigbee-Geräte verfügen über keine Upgrade-Pfade, was Dual-Stack-Hubs erzwingt und die Stücklistenkosten aufbläht. Verwirrung bei den Verbrauchern erhöht die Rücklaufquoten und dämpft das kurzfristige Wachstum, bis universelle Firmware-Brücken ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hub-Typ: Ökosystem-Plattformen behaupten ihre Führungsposition

Plattform-/Ökosystem-Hubs erwirtschafteten 45,60 % des Umsatzes im Jahr 2025. Ihre tiefe Serviceintegration – von Musik bis zum Einkaufen – bindet Nutzer und fördert Wiederholungskäufe. Edge-KI-Einheiten skalieren mit einer CAGR von 17,92 % und bieten geräteinterne Inferenz, die datenschutzbewusste Käufer und Regionen mit unzuverlässigem Breitband anspricht. Umgekehrt puffern „Bridge”-Multi-Protokoll-Knoten Besitzer älterer Geräte während des Matter-Übergangs ab. Sicherheitsorientierte Hubs behalten loyale Installationskanäle, müssen jedoch nun KI-Analysen integrieren, um relevant zu bleiben. Die Marktgröße des Smart-Home-Hub-Markts für Edge-KI-Einheiten wird voraussichtlich deutlich wachsen, da die Latenz von Sprachassistenten unter 100 Millisekunden fällt und den Wert von Silizium-Upgrades beweist. Plattform-Hubs verteidigen einen Marktanteil von über 45 % im Smart-Home-Hub-Markt, indem sie Fotospeicher, Streaming und Cloud-Backups bündeln.

Sekundäreffekte verändern die Lieferantenmacht. Siliziumhersteller umwerben nun Firmware-Partner, um Tensor-Computing-Blöcke zu differenzieren, während Cloud-Giganten vorinstallierte Subventionsgutscheine anbieten, um die Abwanderung gering zu halten. Hardware-Margen schrumpfen, aber der Lebenszeitwert wächst durch Premium-Skills, Gerätegesundheitsüberwachung und abonnementbasierte Sicherheits-Feeds.

Nach Verbindungstechnologie: Wi-Fi-Dominanz unter Druck

Wi-Fi hielt 52,40 % der Lieferungen im Jahr 2025 dank der Allgegenwart von Routern und sinkenden 6E-Chipsatzkosten. Dennoch werden Thread/Matter-Kombinationen eine CAGR von 16,98 % verzeichnen, da batteriebetriebene Geräte auf energiesparende Mesh-Topologien umsteigen. Die Marktgröße des Smart-Home-Hub-Markts, die mit Thread-Funkmodulen verbunden ist, wird sich bis 2030 verdoppeln und Hub-lose Gerätemodelle ermöglichen, die auf immer eingeschaltete Border-Router angewiesen sind. Zigbee bleibt stabil bei LED- und Zähler-Nachrüstungen, während proprietäres Z-Wave an professionellen Installationsnischen festhält. Für Anbieter erhöhen Multi-Stack-HF-Frontend-Lösungen den Stücklistendruck, eröffnen aber Upselling-Pfade in Richtung Energie-Dashboards und Belegungsanalysen.

Fortschritte bei der Interoperabilität verändern auch die Zertifizierungswirtschaft. Das CSA-Logo erscheint nun neben Wi-Fi und schafft Co-Marketing-Synergien. Gleichzeitig nutzt Bluetooth LE Audio Hub-Prozessoren, um räumliche Audiobenachrichtigungen zu ermöglichen und Anwendungsfälle über versorgungsorientierte Funktionen hinaus zu erweitern.

Nach Steuerungsschnittstelle: Sprache wechselt zu Hybrid

Nur-Sprache-Hubs machten 60,20 % der Lieferungen im Jahr 2025 aus, aber Hybrid-Einheiten – die Mikrofone, LCDs und Bewegungssensoren kombinieren – werden voraussichtlich mit einer CAGR von 16,87 % wachsen. Visuelles Feedback löst Einrichtungsprobleme und unterstützt auf einen Blick erfassbare Energie- oder Sicherheitskacheln. Touch-Display-Nischen bestehen im betreuten Wohnen fort, wo große Schriftarten und taktile Hinweise die Zugänglichkeit unterstützen. Nur-Mobil-App-Bridges bedienen Nachrüstwohnungen oder Mieter, die vor der Installation zurückschrecken. Im Laufe des Zeitraums werden Verbesserungen der Sprachlatenz unter 70 Millisekunden und Sprecherdiarisierung die Erfahrungen für mehrere Bewohner verbessern. Infolgedessen wird die Smart-Home-Hub-Branche erleben, wie UX-Budgets von statischen Dashboards zu konversationellen Design-Toolkits migrieren.

Entwickler wiederum setzen auf multimodale SDKs, um einmal erstellte, überall einsetzbare Erlebnisse zu schaffen. Dies reduziert die Fragmentierung und senkt Support-Tickets, was den ROI für unabhängige Softwareanbieter nach oben treibt.

Nach Anwendung: Sicherheit auf dem Höhepunkt, Energie im Aufstieg

Sicherheit und Zugangskontrolle dominierten 2025 mit einem Anteil von 37,50 %, angetrieben durch Versicherungsrabatte und robustes Marketing zur Einbruchsabschreckung. Doch Energie- und HLK-Management ist der Spitzenreiter bis 2031 mit einer CAGR von 16,45 %, da Versorgungsunternehmen Echtzeit-Preisgestaltung und CO₂-Intensitäts-APIs einführen. Der Marktanteil des Smart-Home-Hub-Markts für energiespezifische Produktvarianten wird sich voraussichtlich verdoppeln, gestützt durch staatliche Steuergutschriften und Pilotprojekte für virtuelle Kraftwerke. Unterhaltungs- und Beleuchtungspakete behalten ihren Einstiegsreiz, sehen sich jedoch mit Commodity-Preisen konfrontiert. Altenpflege-Stacks verbinden Sturzerkennung, Vitalzeichenüberwachung und Pflegepersonalbenachrichtigungen und gewinnen Fördermittel im Rahmen von Programmen für altersgerechtes Wohnen.

Regulatorische Anreize verstärken diese Verschiebungen: Europas Fit-for-55-Plan und die Nachfrageflexibilitätsinitiativen des US-amerikanischen Energieministeriums bieten Hubs einen Platz in Netzdienstleistungen. Parallel dazu rahmt KI-gestützte Anomalieerkennung Hubs als Präventivwartungsposten neu ein und reduziert HLK-Ausfallzeiten.

Nach Vertriebskanal: Pakete gestalten den Marktzugang neu

Der Online-Einzelhandel verbuchte im Jahr 2025 noch 48,30 % des Umsatzes, aber Telekommunikations- und Versorgungsunternehmenspakete werden mit einer CAGR von 14,84 % wachsen, nachdem 5G-Festnetz-Drahtlos-ISPs Hubs zur Reduzierung der Kundenabwanderung vorinstallieren. Professionelle Integratoren verkaufen KMUs zentralisierte Dashboards als Upsell, während Fachmärkte DIY-Enthusiasten über Demo-Kioske ansprechen. Für OEMs verbessert die Diversifizierung des Kanalmix die Cashflow-Planbarkeit; sie erfordert jedoch auch maßgeschneiderte Produktvarianten – White-Label für Telekommunikationsunternehmen, margenschwach für den E-Commerce und funktionsreich für professionelle Kanäle.

Datenaustauschvereinbarungen entwickeln sich zur Währung: Versorgungsunternehmen wollen anonymisierte Lastdaten, Versicherer wollen Vorfallstelemetrie und Plattformen wollen Verhaltenssignale. Erfolg hängt daher von flexiblen Einwilligungsrahmen und modularer API-Bereitstellung ab.

Nach Endnutzer: Wachstum im betreuten Wohnen übertrifft den Kernwohnbereich

Einfamilienhäuser hielten 54,30 % der Ausgaben im Jahr 2025, aber demografische Verschiebungen treiben das betreute Wohnen auf eine CAGR von 18,76 %, da Sturzerkennung, Medikamentenerinnerungen und Fernvitalzeichenüberwachung die Personalkosten senken. Die Einführung in Mehrfamilienhäusern hinkt aufgrund von Mieterfluktuation und Nachrüstkomplexität hinterher, obwohl Masseninstallationen auf Vermieterebene in mietpreisregulierten Ballungsräumen zunehmen, die nach Ausstattungsdifferenzierung suchen. Das Gastgewerbe nutzt Hubs für belegungsbasierte HLK-Steuerung und mobile Schlüsselintegration, während KMU-Einzelhandelsketten Hubs für integrierte Sicherheit und Energieeinsparungen einsetzen.

Staatliche Pilotprojekte im Rahmen von Japans Gesellschaft 5.0 und der EU-Richtlinie „Gut altern” leiten Fördermittel in Altenpflege-Ökosysteme und stärken die Nachfrage. OEMs gehen daher Partnerschaften mit Medizingeräteherstellern ein, um HIPAA-konforme Cloud-Konnektoren zu sichern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,40 %, gestützt durch hohe Breitbandpenetration und mehr als 600 Millionen im Umlauf befindliche Alexa-Geräte. Bedarfsreaktionsprogramme von Versorgungsunternehmen und Versicherungsrabatte verbessern den ROI, während staatliche Datenschutzgesetze Compliance-Komplexität einbringen. Apples Umsatz von 7,5 Milliarden USD im Bereich Wearables, Home und Zubehör im zweiten Quartal 2025 unterstreicht den Premium-Appetit. Anhaltende Versorgungsengpässe bei Lithium und Quarz bleiben der Unsicherheitsfaktor für die Stücklistenstabilität von Hubs, aber durch den US-amerikanischen CHIPS Act geförderte Halbleiterfabriken könnten einen Teil der Abhängigkeit von importierten Halbleitern ausgleichen.

Wettbewerbslandschaft

Der Smart-Home-Hub-Markt weist eine moderate Konzentration auf: Die fünf größten Unternehmen hielten im Jahr 2024 rund 58 % der Lieferungen, was einem Marktkonzentrationsindex von 6 entspricht. Amazon führt durch die Nutzung von Prime, Alexa Skills und kostengünstiger Echo-Hardware, während Google sich durch Gemini-gestützte kontextuelle Dienste und die Energiepartner-Integrationen von Nest differenziert. Apple monetarisiert seine datenschutzorientierte Positionierung und enge vertikale Integration und verzeichnete im zweiten Quartal 2025 einen Umsatz von 95,4 Milliarden USD mit einem beachtlichen Anteil aus HomePod- und Apple-TV-Hubs.

Samsung setzt auf SmartThings und Matter-Evangelismus und integriert Hubs in Fernseher und Haushaltsgeräte. Xiaomi nutzt seine Kostenführerschaft und Einzelhandelsexpansion und investierte 2024 16,6 Milliarden CNY in Forschung und Entwicklung, um Smartphones, Elektrofahrzeuge und Heimgeräte zu verbinden. Kleinere Spezialisten – Homey, Hubitat und Aqara – zielen auf Power-User mit lokaler Automatisierung und granularen Regelmaschinen ab. Telekommunikationsunternehmen, angeführt von Comcast und SoftBank, bündeln White-Label-Hubs in Breitbandangebote zur Kundenbindung.

Strategische Schritte konzentrieren sich auf KI und Dienste. Googles Überarbeitung im Jahr 2025 integrierte das Gemini-App-Team in die Gerätetechnik, um Funktionseinführungen zu beschleunigen. Amazon erweiterte den Same-Day-Versand für Heimhubs, senkte Lieferkosten und steigerte die Attach-Raten. Die Zusammenarbeit von Carrier und Google Cloud beim HLK-Hub zeigt die vertikale Integration in Energiedienstleistungen. Die EU-Compliance katalysiert Ökosysteme für Batterien mit zweitem Leben und veranlasst Samsung, Aufarbeitungsprogramme in Deutschland zu erproben. Auf den Übernahme-Beobachtungslisten stehen Chipsatzhersteller mit energieeffizienten KI-Beschleunigern und Software-Startups, die auf datenschutzerhaltende Analysen spezialisiert sind.

Marktführer der Smart-Home-Hub-Branche

Samsung SmartThings

Google LLC (Google Nest)

Amazon.com, Inc. (Amazon Echo)

Apple Inc.

Xiaomi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Carrier und Google Cloud stellen KI-gestützte Heimenergiemanagement-Systeme vor, die batteriefähige HLK-Einheiten mit WeatherNext-Wettervorhersagen integrieren, um die Netzstabilität zu stärken.

- März 2025: Xiaomi überschreitet im Jahr 2024 einen IoT- und Lifestyle-Umsatz von 104,1 Milliarden CNY und beschleunigt den Offline-Einzelhandel zur Verankerung seiner Mensch × Auto × Zuhause-Strategie.

- Januar 2025: Samsung, Apple, Google und Amazon implementieren Matter 1.3 und erweitern die Unterstützung auf Wassersteuerungs- und Energiemeldegeräte.

- Dezember 2024: Apple meldet eine CO₂-Emissionsreduzierung von 60 % über 10 Jahre, gestützt durch Umsätze von 7,5 Milliarden USD im Bereich Wearables, Home & Zubehör.

Umfang des globalen Smart-Home-Hub-Marktberichts

Smart-Home-Hubs sind die zentrale Steuereinheit für Heimautomatisierungsnetzwerke und ermöglichen eine reibungslose Kommunikation und Steuerung zwischen verbundenen Geräten. Diese Hubs, ob lokal oder über die Cloud verbunden, sind entscheidend für Geräte des Internets der Dinge (IoT). Sie nutzen Protokolle wie Zigbee, Z-Wave oder Bluetooth und gehen damit über die reine Wi-Fi-Abhängigkeit hinaus. Diese Studie überwacht den Umsatz aus Hardware- und Softwarelösungen, die Smart-Home-Geräte verbinden. Darüber hinaus werden Wachstumstrends und makroökonomische Faktoren untersucht, die den Markt beeinflussen.

Die Segmente des Smart-Home-Hub-Markts umfassen Typ (Multi-Protokoll-Hubs und Plattform-/Ökosystem-Hubs), Verbindungstyp (Zigbee, Z-Wave, Wi-Fi und Bluetooth) sowie Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Marktgrößen und Prognosen werden für jedes Segment in USD-Werten dargestellt.

| Plattform-/Ökosystem-Hubs |

| Multi-Protokoll-Hubs |

| Edge-KI-fähige Hubs |

| Sicherheitsorientierte Hubs |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread / Matter |

| Bluetooth / BLE |

| Nur-Sprache |

| Touch-Display |

| Nur-Mobil-App |

| Hybrid |

| Sicherheit und Zugangskontrolle |

| Energie- und HLK-Management |

| Unterhaltung und Beleuchtung |

| Altenpflege und Gesundheitsüberwachung |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Dienstleisterpakete |

| Professioneller Installateur / Integrator |

| Wohngebäude – Einfamilienhaus |

| Wohngebäude – Mehrfamilienhaus |

| Gastgewerbe |

| Betreutes Wohnen / Gesundheitswesen |

| Gewerbe – KMU |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Hub-Typ | Plattform-/Ökosystem-Hubs | |

| Multi-Protokoll-Hubs | ||

| Edge-KI-fähige Hubs | ||

| Sicherheitsorientierte Hubs | ||

| Nach Verbindungstechnologie | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Thread / Matter | ||

| Bluetooth / BLE | ||

| Nach Steuerungsschnittstelle | Nur-Sprache | |

| Touch-Display | ||

| Nur-Mobil-App | ||

| Hybrid | ||

| Nach Anwendung | Sicherheit und Zugangskontrolle | |

| Energie- und HLK-Management | ||

| Unterhaltung und Beleuchtung | ||

| Altenpflege und Gesundheitsüberwachung | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Dienstleisterpakete | ||

| Professioneller Installateur / Integrator | ||

| Nach Endnutzer | Wohngebäude – Einfamilienhaus | |

| Wohngebäude – Mehrfamilienhaus | ||

| Gastgewerbe | ||

| Betreutes Wohnen / Gesundheitswesen | ||

| Gewerbe – KMU | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Home-Hub-Markt derzeit?

Der Smart-Home-Hub-Markt wird im Jahr 2026 auf 157,91 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12,31 % 282,16 Milliarden USD erreichen.

Welcher Hub-Typ erzielt heute den höchsten Umsatz?

Plattform-/Ökosystem-Hubs führen mit einem Umsatzanteil von 45,60 % dank ihrer integrierten Sprachassistenten- und Dienstleistungsökosysteme.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Finanzierung der digitalen Infrastruktur, kosteneffiziente Fertigung und steigende Nachfrage der wachsenden Mittelschicht treiben eine regionale CAGR von 14,36 % an.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Energie- und HLK-Management, das mit einer CAGR von 16,45 % wächst, dank Bedarfsreaktionsprogrammen von Versorgungsunternehmen und Echtzeit-Preisgestaltung.

Wie wirken sich Elektroschrott-Vorschriften auf das Produktdesign aus?

EU-Richtlinien schreiben entnehmbare Batterien und digitale Produktpässe vor und drängen Hersteller zu modularen, langlebigen Hub-Designs.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Amazon, Google, Apple, Samsung und Xiaomi kontrollieren gemeinsam rund 58 % der weltweiten Lieferungen und nutzen dabei ihre Ökosystembreite und KI-Innovation.

Seite zuletzt aktualisiert am: