Marktgröße und Marktanteil für Übertragungs- und Verteilungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 575.19 Milliarden US-Dollar |

| Marktgröße (2031) | 813.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

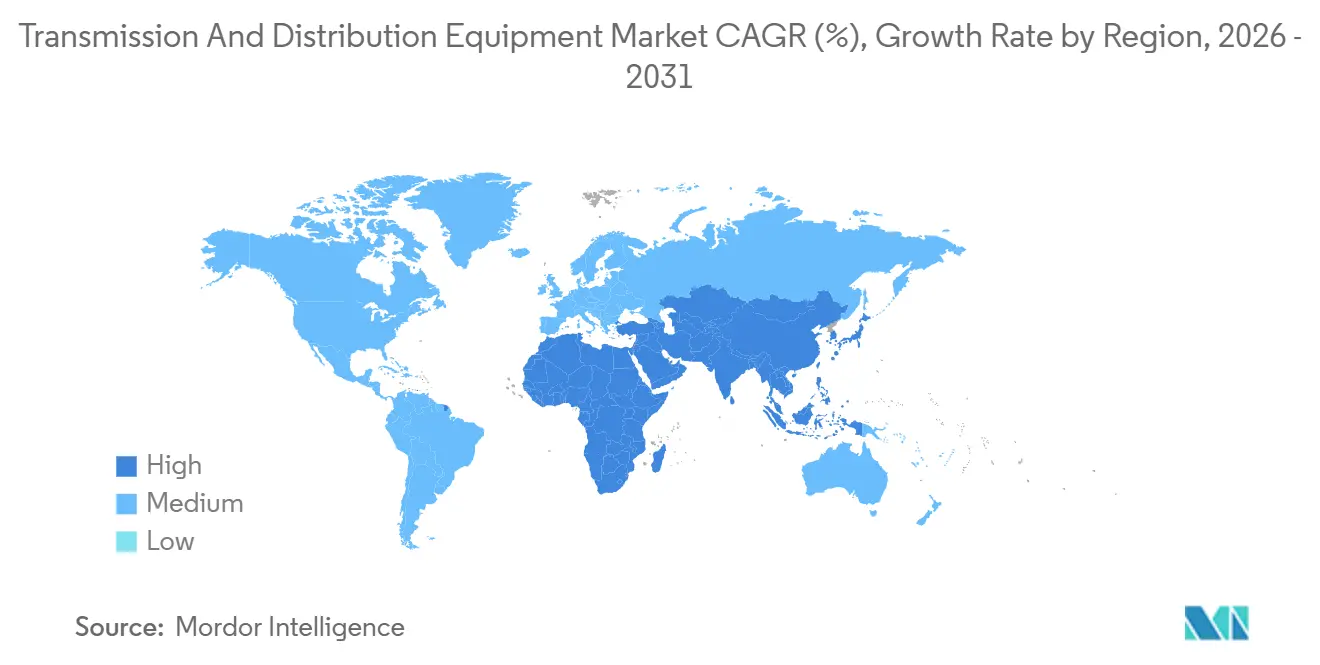

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

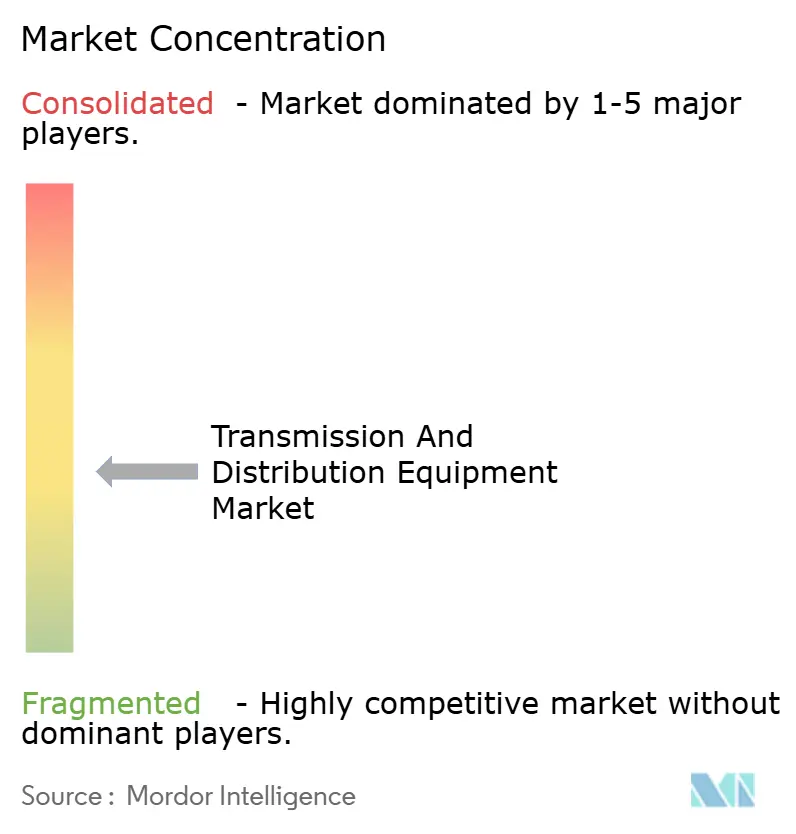

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Übertragungs- und Verteilungsanlagen von Mordor Intelligence

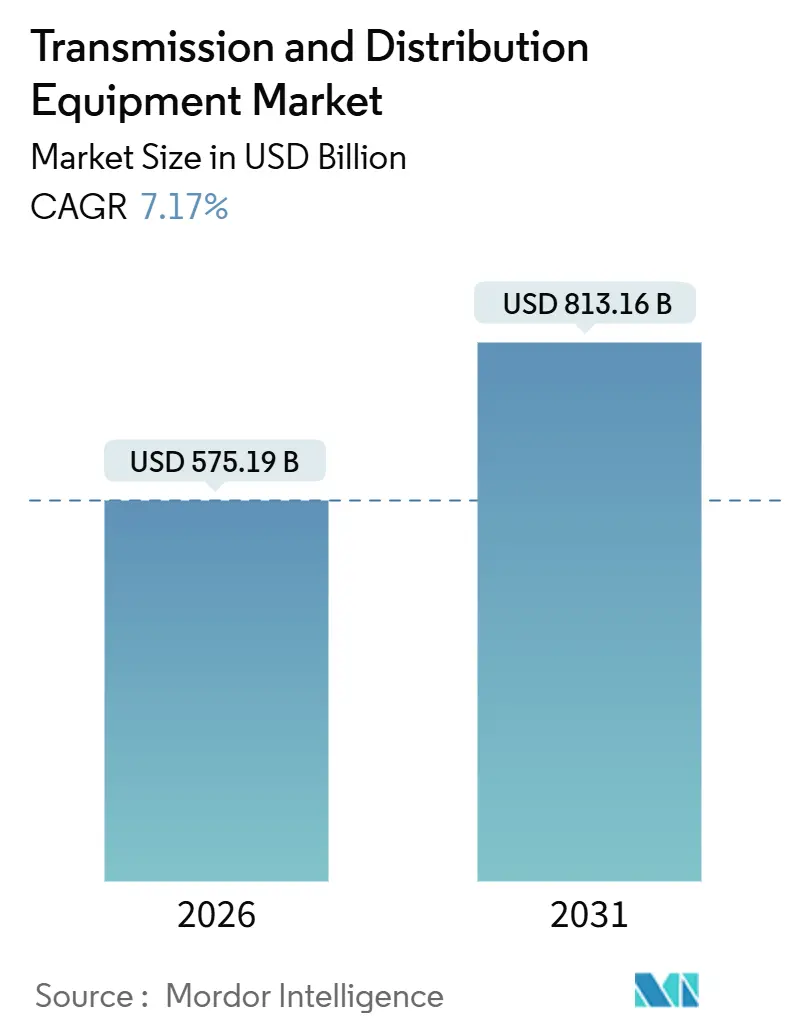

Die Marktgröße für Übertragungs- und Verteilungsanlagen wird im Jahr 2026 auf 575,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 813,16 Milliarden USD erreichen, bei einer CAGR von 7,17 % während des Prognosezeitraums (2026–2031).

Mandate zur Netzmodernisierung, Ultrahochspannungsverbindungen, digitale Umspannwerke und die Abkehr von SF₆-Schaltanlagen treiben einen strukturellen Wandel in den Investitionsausgaben von Versorgungsunternehmen, Rechenzentrumsbetreibern und industriellen Stromverbrauchern voran. Die Vereinigten Staaten haben im Jahr 2025 3,9 Milliarden USD aus dem Programm für Netzresilienz und Innovationspartnerschaften ausgezahlt, während die Europäische Union im Rahmen von REPowerEU 5,8 Milliarden EUR für grenzüberschreitende Verbindungen mobilisiert hat – beides stützt einen robusten kurzfristigen Auftragsbestand. China, Indien und Saudi-Arabien skalieren ±800-kV-Korridore, die die Leitungsverluste gegenüber 500-kV-Wechselstromsystemen halbieren und ein Premiumsegment für Konverterstationen, Verbundwerkstoffe und Hochspannungstransformatoren schaffen. Lieferanten, die werksgeprüfte, modulare Lösungen anbieten, die die Inbetriebnahme vor Ort verkürzen und dem Fachkräftemangel entgegenwirken, haben einen Wettbewerbsvorteil – insbesondere da Rechenzentren und Elektrolyseure für grünen Wasserstoff eine dedizierte Umspannwerkskapazität von 100 bis 500 MW benötigen.

Wichtigste Erkenntnisse des Berichts

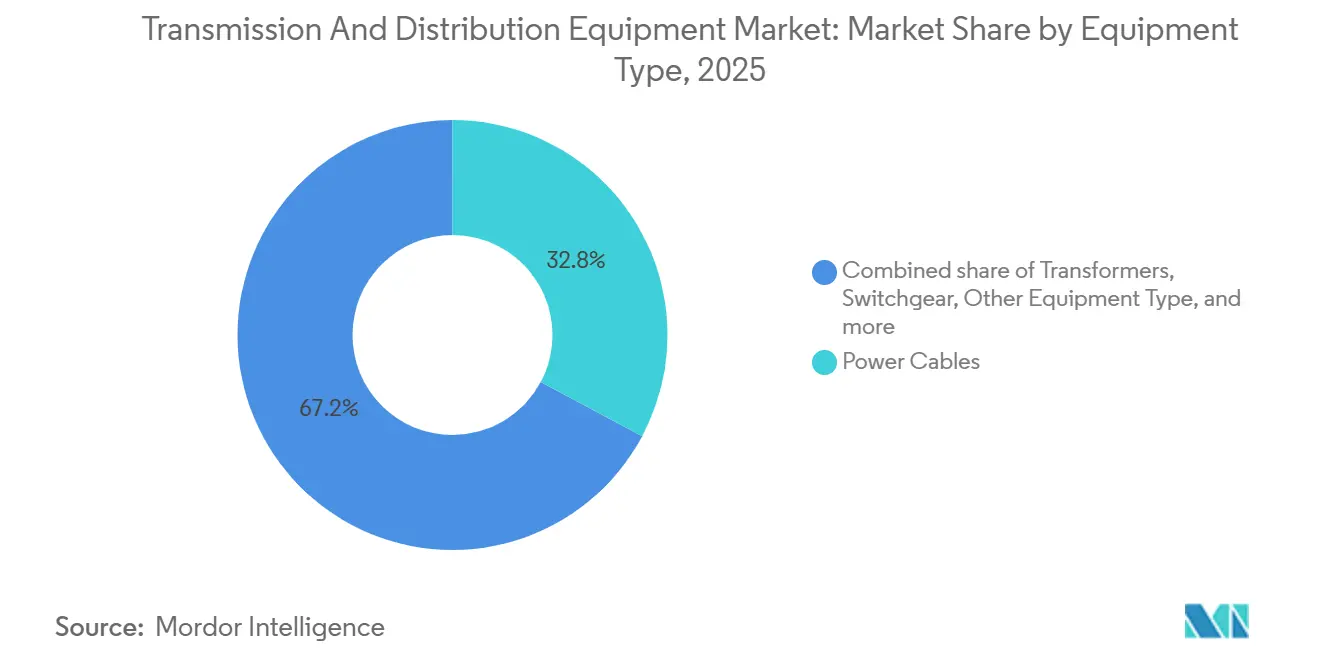

- Nach Anlagentyp führten Stromkabel mit einem Marktanteil von 32,8 % am Markt für Übertragungs- und Verteilungsanlagen im Jahr 2025; die Kategorie „Sonstige Anlagen” wird bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen.

- Nach Spannungsebene hielt Hochspannungsausrüstung im Jahr 2025 einen Anteil von 43,1 % an der Marktgröße für Übertragungs- und Verteilungsanlagen, während Ultrahochspannungsausrüstung bis 2031 mit einer CAGR von 9,8 % wächst.

- Nach Installationstyp entfielen im Jahr 2025 58,4 % des Umsatzes auf Aufrüstungs- und Ersatzprojekte; Neubauprojekte verzeichnen mit 8,3 % bis 2031 die höchste prognostizierte CAGR.

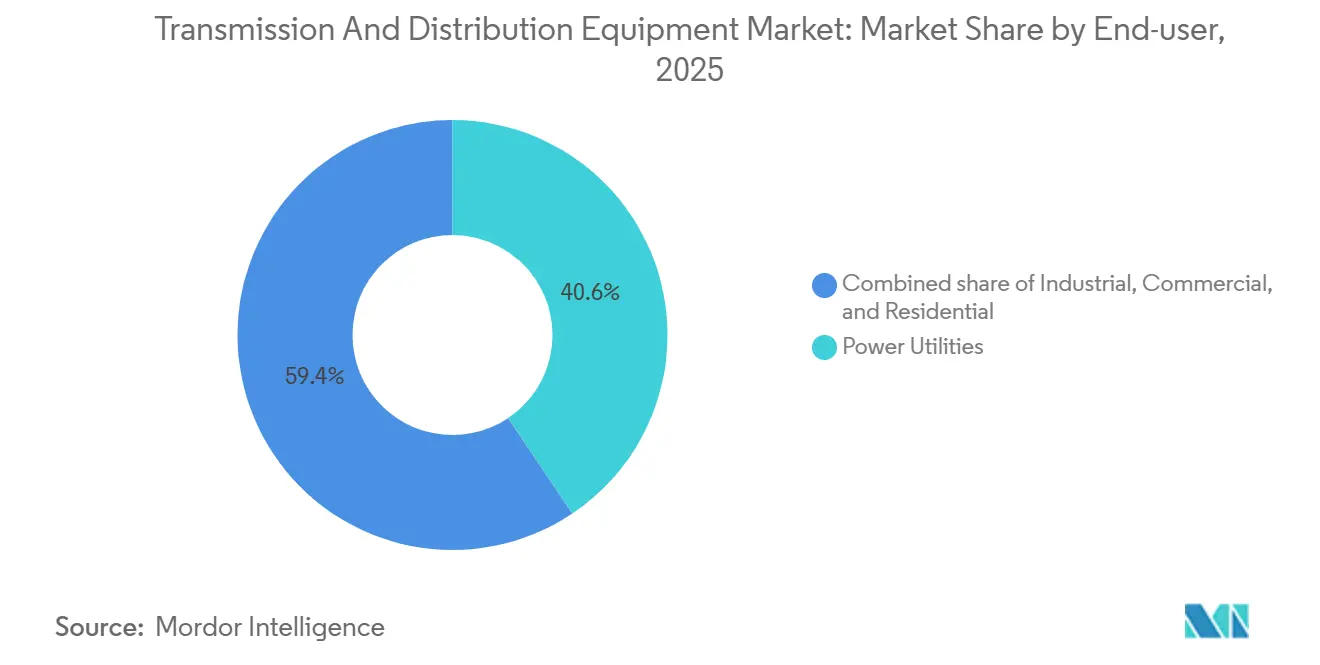

- Nach Endnutzer entfielen im Jahr 2025 40,6 % der Nachfrage auf Versorgungsunternehmen, während das Wohnsegment bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen wird.

- Nach Geografie entfielen im Jahr 2025 50,5 % des Umsatzes auf den Asien-Pazifik-Raum, der bis 2031 mit einer CAGR von 8,6 % wachsen soll – die höchste Rate aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Übertragungs- und Verteilungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Mandate zur Netzmodernisierung in Nordamerika und Europa | 1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Ultrahochspannungsleitungen (UHV) in Asien | 1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verlagerung der Investitionsausgaben von Versorgungsunternehmen hin zu digitalen Umspannwerken und SF₆-freien Schaltanlagen | 1.0% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung großer industrieller Lasten (Grüner Wasserstoff, Rechenzentren) | 1.3% | Global, konzentriert in Nordamerika, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Schnelle städtische Elektrifizierung in Volkswirtschaften mit mittlerem Einkommen (ASEAN, Afrika) | 1.1% | ASEAN, Afrika südlich der Sahara, Südasien | Langfristig (≥ 4 Jahre) |

| Erneuerungszyklus veralteter ölgefüllter Transformatoren mit einem Alter von ≥ 40 Jahren | 0.9% | Nordamerika, Europa, reife Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mandate zur Netzmodernisierung in Nordamerika und Europa

Nationale Programme lenken das Kapital der Versorgungsunternehmen in Richtung Resilienz, Kapazität und Cybersicherheits-Upgrades um. Das US-Energieministerium stellte 10,5 Milliarden USD für die Verstärkung der Übertragungsnetze bereit und beschleunigte damit die Ausschreibungen für Hochspannungstransformatoren, digitale Schutzrelais und fortschrittliche Leiter. In Europa zielt die REPowerEU-Initiative auf 25 GW neue grenzüberschreitende Kapazität bis 2030 ab und treibt die Nachfrage nach digitalen Umspannwerken gemäß IEC 61850 an. Versorgungsunternehmen schreiben nun Prozessbus-Architekturen aus, die die Kupferverkabelung um 80 % reduzieren, den Platzbedarf verringern und eine autonome Fehlerortung ermöglichen. Nordische Pilotprojekte schichten Blockchain-basiertes Peer-to-Peer-Handel auf Verteilungsnetze auf und erhöhen damit die funktionalen Anforderungen an Mittelspannungsschaltanlagen. Insgesamt verkürzen diese Modernisierungsmandate die Projektzeitpläne, belohnen Lieferanten mit schlüsselfertigen Fähigkeiten und stärken den Wachstumsausblick des Marktes für Übertragungs- und Verteilungsanlagen.

Ausbau von Ultrahochspannungsleitungen in Asien

China hat im Jahr 2025 3.500 Leitungskilometer UHV-Korridore in Betrieb genommen und damit ±1.100-kV-Backbones ausgebaut, die Windenergie und Solarstrom aus abgelegenen Regionen über 2.000 Kilometer mit weniger als 3 % Verlusten transportieren.[1]State Grid Corporation of China, „±1.100-kV-Korridorinbetriebnahme-Update”, sgcc.com.cn Indien folgte mit Ausschreibungen für sechs neue 800-kV-Wechselstrom-Umspannwerke, während ASEAN-Versorgungsunternehmen UHV-Verbindungen für den grenzüberschreitenden Stromhandel prüfen. UHV-Ausrüstung basiert auf spezieller Silikonkautschukisolierung und höhengeprüften Durchführungen, was den Lieferantenpool einschränkt und Premiumpreise stützt. Langstreckenleitungen senken die kumulierten Trassenkosten im Vergleich zu mehreren 400-kV-Erweiterungen, was den wirtschaftlichen Fall überzeugend macht, sobald Leitungen 1.500 Kilometer überschreiten. Diese Dynamiken fließen direkt in den Markt für Übertragungs- und Verteilungsanlagen ein, da Betreiber Bestellungen für 1.000-MVA-Transformatoren, Verbundwerkstoffe und ±800-kV-GIS-Felder skalieren.

Verlagerung der Investitionsausgaben von Versorgungsunternehmen hin zu digitalen Umspannwerken und SF₆-freien Schaltanlagen

Die F-Gas-Verordnung der Europäischen Union begrenzt den SF₆-Bestand auf das Niveau von 2014 und schreibt bis 2030 eine Reduzierung um 79 % vor, was eine rasche Einführung von Sauberluft- und Fluornitril-Alternativen auslöst.[2]Europäische Kommission, „REPowerEU-Plan”, ec.europa.eu ABB AirPlus und Siemens Blue GIS haben zusammen 35 % der europäischen Schaltanlagenaufträge im Jahr 2025 gewonnen, was einen umfassenden Schwenk hin zu umweltfreundlichen Designs unterstreicht. Digitale Umspannwerke ersetzen kupferne Steuerleitungen durch Glasfasernetze, reduzieren den Installationsaufwand um 40 %, erfordern jedoch neue Cybersicherheitsprotokolle. Nordamerikanische Versorgungsunternehmen rüsten veraltete Anlagen mit Phasenmessgeräten nach, um aktualisierte Zuverlässigkeitsstandards zu erfüllen, was eine inkrementelle Nachfrage nach außenraumgeeigneten Edge-Servern antreibt. Diese Neuausrichtung der Investitionsausgaben beschleunigt den Absatz von Sensoren, Software und Schaltanlagen mit niedrigem Treibhauspotenzial und vertieft die Breite des Marktes für Übertragungs- und Verteilungsanlagen.

Elektrifizierung großer industrieller Lasten

Elektrolyseure für grünen Wasserstoff erreichten im Jahr 2025 12 GW, wobei jeder Gigawatt-Komplex so viel Strom verbraucht wie eine Aluminiumhütte. Hyperscale-Rechenzentren nutzten im Jahr 2025 allein in Nordamerika 17 GW, angetrieben durch Arbeitslasten der künstlichen Intelligenz, die eine kontinuierliche Grundlastversorgung erfordern. Beide Anlagenklassen verhandeln direkte 220-kV-Verbindungen, umgehen Verteilungsnetze und benötigen maßgeschneiderte Transformatoren mit Oberwellenfiltern. Netzplaner im Loudoun County in Virginia beschleunigen bereits Spannungsstützungsprojekte, um dichte Rechenzentrums-Cluster zu versorgen.[3]Dominion Energy, „Übertragungsstudie für Rechenzentren”, dominionenergy.com Elektrolyseur-Entwickler schreiben Gleichrichtertransformatoren mit dynamischen Stufenschaltern vor, was die Stückkosten um 20 % über die traditionellen Industriebewertungen treibt. Diese schweren, konzentrierten Lasten treiben stetige, margenstarke Umsätze im gesamten Markt für Übertragungs- und Verteilungsanlagen voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Elektrobleche und Kupfer | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren für neue Übertragungskorridore in OECD-Märkten | -0.5% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Verzögerte Cashflows von Versorgungsunternehmen aufgrund von Tarifstopps in Schwellenländern | -0.4% | Südasien, Afrika südlich der Sahara, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Hochspannungs-Felddienstleistungen | -0.3% | Nordamerika, Europa, Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Elektrobleche und Kupfer

Kornorientiertes Elektroblech stieg zwischen 2024 und 2025 um 35 %, während Kupfer im Jahr 2025 durchschnittlich 9.200 USD pro Tonne kostete, was Transformatorenhersteller unter Druck setzt, die an Festpreisverträge gebunden sind.[4]London Metal Exchange, „Spezialstahl- und Kupferpreisindex”, lme.com Hersteller experimentieren mit amorphen Metallkernen, um den Stahlverbrauch zu senken und Leerlaufverluste zu reduzieren; die Materialkosten steigen jedoch um 40–50 %, was eine breite Substitution einschränkt. Die Konzentration der Elektroblechproduktion in Ostasien, wo drei Länder 75 % der Kapazität liefern, schafft eine geopolitische Verwundbarkeit für westliche Versorgungsunternehmen. Die daraus resultierende Margenbelastung kann Upgrades verzögern und das kurzfristige Auftragsvolumen im Markt für Übertragungs- und Verteilungsanlagen dämpfen.

Langwierige Genehmigungsverfahren für neue Übertragungskorridore in OECD-Märkten

Eine typische US-amerikanische Übertragungsleitung benötigt sieben bis zehn Jahre von der Planung bis zur Inbetriebnahme, wobei 60 % des Zeitrahmens auf Umweltprüfungen und Trassenverhandlungen entfallen. Europa steht vor ähnlichen Hindernissen, da der North Sea Wind Power Hub eine dreijährige Verlängerung für Meereslebensraumbewertungen erfahren hat. Die Finanzierungskosten steigen während langer Vorbauphasen stark an und erhöhen die Gesamtprojektbudgets um bis zu 20 %. Versorgungsunternehmen verlagern sich zunehmend auf vorgefertigte Umspannwerke, die die Vor-Ort-Arbeit um 40 % verkürzen, was Verzögerungen teilweise abmildert, aber Genehmigungsengpässe nicht beseitigt. Diese Verfahrenshürden hemmen das Wachstumspotenzial des Marktes für Übertragungs- und Verteilungsanlagen langfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Kabel dominieren, während die Blindleistungskompensation stark zunimmt

Stromkabel hielten im Jahr 2025 32,8 % des Umsatzes und verankerten den Markt für Übertragungs- und Verteilungsanlagen durch Offshore-Windverbindungen und städtische Erdkabelzuführungen. Transformatoren folgten, gestützt durch eine Ersatzwelle für ölgefüllte Einheiten, die während des Elektrifizierungsbooms der 1980er Jahre installiert wurden. Die Kategorie „Sonstige Anlagen” – Querdrosseln, Kondensatoren, Spannungsregler und statische Blindleistungskompensatoren – soll bis 2031 jährlich um 9,0 % wachsen, was den Bedarf der Versorgungsunternehmen an dynamischer Blindleistungsunterstützung widerspiegelt, da erneuerbare Energien 40 % der Spitzenlast überschreiten. Die Nachfrage nach Schaltanlagen verlagert sich auf SF₆-freie Designs, wobei GE Vernova's g³ im Jahr 2025 47 Aufträge verbucht hat, was die kommerzielle Reife von Fluornitrilmischungen bestätigt.

Kondensatorbänke und Querdrosseln bedienen entgegengesetzte Enden der Lastkurve, und ihre Einbeziehung in integrierte Netzrandpakete bietet Lieferanten Cross-Selling-Hebel. Spannungsregler führen jetzt täglich 30 Stufenschaltoperationen durch, gegenüber zwei bei älteren Designs, was den Betriebsstress durch Schwankungen der Dachsolaranlage verdeutlicht. Übertragungsmasten und Polymerwerkstoffe sind zwar im Wert pro Einheit geringer, erfordern jedoch aufgrund der anhaltenden Korridorausbauten im Asien-Pazifik-Raum erhebliche Gesamtausgaben. Verbundwerkstoffe, die 40 % leichter als Porzellanäquivalente sind, werden besonders für Gebirgsspannen über 5.000 m Höhe bevorzugt.

Nach Spannungsebene: Hochspannung dominiert, Ultrahochspannung wächst stark

Hochspannungsausrüstung mit einer Nennspannung von 35–220 kV lieferte im Jahr 2025 43,1 % des Umsatzes und unterstreicht ihre Schlüsselrolle in Teilübertragungsnetzen. Ultrahochspannungsausrüstung über 800 kV ist zwar heute noch kleiner, soll aber mit einer CAGR von 9,8 % wachsen, da kontinentale Korridore in Asien und dem Nahen Osten zunehmen. Mittelspannungsprodukte – Ringhaupteinheiten, Wiedereinschalter und kompakte gasisolierte Schaltanlagen – gewinnen in städtischen Netzen Marktanteile, die selbstheilende Topologien vorschreiben; Schneider Electrics SM6 überschreitet nun 2,3 Millionen Feldinstallationen.

Spannungsquellenumrichter ermöglichen den Inselbetrieb und die Schwarzstartfähigkeit und fördern ihre Spezifikation in Indiens Ladakh-Verbindung trotz eines Kostenaufschlags von 15 % gegenüber netzgeführten Alternativen. Höchstspannungstransformatoren integrieren Online-Sensoren für gelöste Gase und IEC-61850-Gateways, was die Ausfallraten in Pilotprojekten um 40 % senkt, während modulare Mittelspannungsschaltanlagen die mittlere Reparaturzeit von vier Stunden auf 45 Minuten reduzieren – ein kritischer Kennwert für Halbleiterfabriken.

Nach Installationstyp: Ersatzprojekte führen, Greenfield-Projekte beschleunigen sich

Aufrüstungs- und Ersatzprojekte machten im Jahr 2025 58,4 % des Umsatzes aus, da Versorgungsunternehmen einen Bestand von 180.000 alternden Transformatoren mit erhöhten Furfuralwerten angingen. Das Neubausegment soll bis 2031 jährlich um 8,3 % wachsen, angetrieben durch Rechenzentrums-Cluster und Anlagen für grünen Wasserstoff, die jeweils 100–500-MW-Umspannwerke benötigen. Pacific Gas & Electric verlängerte die Transformatorenlebensdauer um 15 Jahre bei 40 % der Ersatzkosten durch Neuwicklung und Sensor-Nachrüstungen, was den wirtschaftlichen Fall für Sanierungen verdeutlicht.

Die Greenfield-Nachfrage konzentriert sich auf den Asien-Pazifik-Raum und den Nahen Osten, wo die Urbanisierung jährlich 15–20 GW Umspannwerkskapazität hinzufügt. Containerisierte Umspannwerke, die innerhalb von 48 Stunden in Betrieb genommen werden können, mildern den Fachkräftemangel und reduzieren das Standortrisiko, aber Platzbeschränkungen bei Nachrüstungen zwingen Versorgungsunternehmen oft zu teureren gasisolierten Schaltanlagen, was das Premiumsegment des Marktes für Übertragungs- und Verteilungsanlagen stärkt.

Nach Endnutzer: Versorgungsunternehmen verankern die Nachfrage, Wohnbereich wächst schnell

Versorgungsunternehmen hielten im Jahr 2025 40,6 % des Umsatzes, was ihr Mandat zum Aufbau von Masseninfrastruktur widerspiegelt, doch verlängerten sich die Beschaffungszyklen auf 14 Monate, da Lebenszykluskosten-Modelle zum Standard wurden. Die Wohnbereichsnachfrage soll bis 2031 jährlich um 9,0 % wachsen, angetrieben durch Dachsolar-plus-Speichersysteme, die intelligente Zähler, aufgeständerte Transformatoren und Spannungsregler erfordern. Industrielle Nutzer, die 28 % der Ausgaben ausmachen, finanzieren Umspannwerke zunehmend selbst im Rahmen von Direktzugangstarifen, wie das Beispiel von ArcelorMittals 150-kV-Anlage für seinen belgischen Elektrolichtbogenofen zeigt.

Kommerzielle Rechenzentren repräsentieren nun 12 % der Endnutzernachfrage, wobei allein der Cluster in Northern Virginia im Jahr 2025 3,2 GW verbrauchte und bis 2028 Umspannwerkinvestitionen von 1,8 Milliarden USD antreibt. Lieferanten, die Ausrüstung mit mehrjährigen Wartungsverträgen bündeln, können Preisaufschläge von 8–12 % erzielen, indem sie die alternde Techniker-Belegschaft der Versorgungsunternehmen und den Bedarf an garantierter Betriebszeit nutzen.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2025 50,5 % des Umsatzes und soll bis 2031 jährlich um 8,6 % wachsen, gestützt durch Chinas ±800-kV-Backbone, Indiens Solarevakuierungsprogramme im Wert von 520 Milliarden INR und Indonesiens 8.500 km umfassenden ländlichen Verteilungsausbau. Nordamerika und Europa zusammen machen 35 % des Umsatzes aus, sind aber auf etwa 6 % Wachstum begrenzt, da Genehmigungsverzögerungen die robusten Finanzierungen zunichte machen. Brasilien, Argentinien und Saudi-Arabien sind führende aufstrebende Korridore, die milliardenschwere Programme genehmigen, die Wasserkraft- und Windzonen mit städtischen Lasten verbinden.

Japan und Südkorea ersetzen ölgefüllte Transformatoren nach einem Tokioter Umspannwerksbrand im Jahr 2024 durch Trockentransformatoren und schaffen damit eine jährliche Nische von 800 Millionen USD. Afrika südlich der Sahara hob die Elektrifizierungsrate im Jahr 2025 auf 54 %, unterstützt durch von multilateralen Banken finanzierte Mini-Netze, obwohl Tarifstopps die Liquidität der Versorgungsunternehmen weiterhin beeinträchtigen. Das 3.000 km lange NEOM-Riad-Backbone im Nahen Osten, finanziert mit 7 Milliarden USD aus dem Öffentlichen Investitionsfonds, unterstreicht den Schwenk der Region von ölgefeuerter Stromerzeugung hin zu erneuerbaren Exporten.

Wettbewerbslandschaft

Die fünf größten Anbieter – ABB, Siemens Energy, Hitachi Energy, Schneider Electric und GE Vernova – halten zusammen etwa 42 % des globalen Umsatzes, was auf eine moderate Konzentration mit ausreichend Raum für regionale Champions wie Hyosung Heavy Industries, CG Power und NARI Technology hindeutet. Die Übernahme eines europäischen HVDC-Kabelunternehmens durch Hitachi Energy für 1,2 Milliarden USD im Januar 2026 sicherte knappe Kapazitäten für Unterseeverbindungen und vertiefte das Portfolio für Nordsee-Projekte. Siemens Energy gründete ein Gemeinschaftsunternehmen mit einem chinesischen Isolatorenhersteller, um die Kosten für Ultrahochspannungsmasten um 30 % zu senken und die Lieferzeiten um sechs Monate zu verkürzen – ein Modell, das wahrscheinlich in kostenempfindlichen asiatischen Märkten repliziert wird.

Der Wettbewerb ist am intensivsten bei SF₆-freien Schaltanlagen, wo GE Vernova's g³ im Jahr 2025 47 europäische Aufträge gewann, ABB's AirPlus nordische Versorgungsunternehmen hinzugewann und Hitachi Energy's EconiQ in Pilotstandorten in Deutschland und Japan voranschritt. Kleinere Innovatoren wie NOJA Power stören die Verteilungsautomatisierung mit Wiedereinschaltern, die die Zeit zur Fehlerortung drastisch verkürzen, während Trench Groups kompakte Messwandler auf städtische GIS-Nachrüstungen abzielen. Cybersicherheitsmandate in IEC 61850 Ed 2.1 erhöhen die Eintrittsbarrieren und begünstigen Anbieter mit zertifizierten Ingenieurteams und validierten Firmware-Stacks.

Patentanmeldungen zeigen eine Verlagerung hin zu Festkörper-Leistungsschaltern auf Basis von Breitbandhalbleitern, die in der Lage sind, 100 kA in weniger als einer Millisekunde zu unterbrechen; ABB und Mitsubishi Electric sind frühe Vorreiter. Rohstoffabsicherung, vertikale Integration in der Stahlspaltung und lokalisierte Montagewerke (z. B. ABBs neues Werk in Bengaluru) sind weitere Hebel zum Schutz der Margen angesichts der Kupfer- und Stahlvolatilität.

Branchenführer im Bereich Übertragungs- und Verteilungsanlagen

ABB Ltd.

Siemens Energy AG

Schneider Electric SE

Mitsubishi Electric Corp.

Eaton Corp. plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ABB stellte den Luftleistungsschalter SACE Emax 3 vor, der prädiktive Wartungsanalysen und Zero-Trust-Cybersicherheitsschichten für KI-Rechenzentrumszuführungen bietet.

- Juli 2025: Siemens Energy hat die Rolle des bevorzugten Bieters für den Bau von zwei HVDC-Konverterstationen im Rahmen des 2,5 Milliarden GBP umfassenden Unterseestromprojekts Eastern Green Link 4 gesichert, das Schottland und England verbinden wird.

- Mai 2025: Hitachi Energy übernahm Eks Energy, um die digitalen Netzfähigkeiten, insbesondere bei der Integration erneuerbarer Energien, zu stärken.

- März 2025: Hitachi Energy kündigte eine zusätzliche Investition von 250 Millionen USD bis 2027 an, um die globale Produktion kritischer Transformatorenkomponenten auszubauen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Markt für Übertragungs- und Verteilungsanlagen (T&D) als alle neuen Hoch-, Mittel- und Niederspannungsgeräte, die Strom von Erzeugungsanlagen bis zum endgültigen Übergabepunkt transportieren. Abgedeckte Produkte umfassen Leistungs- und Verteilungstransformatoren, Leistungsschalter, Schaltanlagen, Leiter, Masten, Stangen, Isolatoren, Schutz- und Steuergeräte sowie ober- und unterirdische Stromkabel, die in Versorgungsunternehmen, Industrie- und Gewerbenetzen weltweit installiert sind.

Ausschlüsse aus dem Umfang: Erzeugungsanlagen, aufgearbeitete oder gemietete Ausrüstung und eigenständige Netz-Softwareplattformen liegen außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Anlagentyp

- Transformatoren

- Leistungstransformatoren (über 72,5 kV)

- Verteilungstransformatoren (bis zu 72,5 kV)

- Schaltanlagen

- Gasisolierte Schaltanlagen (GIS)

- Luftisolierte Schaltanlagen (AIS)

- Sonstige Schaltanlagen

- Stromkabel

- Übertragungskabel

- Verteilungskabel

- Übertragungsmasten

- Masten

- Stangen

- Spannungsregler

- Isolatoren

- Kondensatoren

- Querdrosseln

- Sonstige Anlagentypen

- Transformatoren

- Nach Spannungsebene

- Niederspannung (bis zu 1 kV)

- Mittelspannung (1 bis 35 kV)

- Hochspannung (35 bis 220 kV)

- Höchstspannung (220 bis 765 kV)

- Ultrahochspannung (über 800 kV)

- Nach Installationstyp

- Neubau/Greenfield

- Aufrüstung und Ersatz

- Nach Endnutzer

- Stromversorgungsunternehmen (Übertragungsnetzbetreiber, Verteilungsunternehmen, Eigentümer erneuerbarer Anlagen und unabhängige Stromerzeuger)

- Industrie (Öl und Gas, Metalle und Bergbau, Petrochemie)

- Gewerbe (einschließlich Rechenzentren)

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen dann Interviews mit Netzbetreibern, EPC-Auftragnehmern, Komponenten-OEMs und Regulierungsbehörden des Energiesektors in der Region Asien-Pazifik, Nordamerika, Europa und aufstrebenden Regionen durch. Diese Gespräche verifizieren Installationsraten, typische Durchschnittsverkaufspreise, Engpässe bei Lieferzeiten und politische Treiber, sodass wir Lücken aus der Schreibtischarbeit schließen und Szenarioannahmen verfeinern können.

Schreibtischforschung

Wir beginnen mit der Kartierung der installierten Netzbasis und der Investitionsströme anhand offener Datensätze aus erstklassigen öffentlichen Quellen wie der Internationalen Energieagentur, der US-amerikanischen Energieinformationsverwaltung, UN Comtrade, der Weltbank, der Internationalen Agentur für erneuerbare Energien und dem Internationalen Rat für große elektrische Systeme. Diese helfen uns, die jährliche Ausrüstungsnachfrage durch Indikatoren wie hinzugefügte Leitungskilometer, Transformatoren-MVA-Ergänzungen und regionale Investitionspläne der Versorgungsunternehmen zu bemessen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Fachpresse vertiefen den Einblick in Herstellerpreise und Technologieverschiebungen, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen bieten, die Lieferanten-Rollups verankern. Die aufgeführten Quellen sind illustrativ; viele weitere Datenquellen werden konsultiert, um Zahlen zu überprüfen und Grauzonen zu klären.

Marktbemessung und Prognose

Ein Top-down-Ansatz wandelt nationale Budgets für den Ausbau von Übertragungsleitungen, Umspannwerken und Verteilungszuführungen in Ausrüstungsausgaben um, die dann anhand von Stichproben-Bottom-up-Prüfungen der Lieferantenlieferungen und Versorgungsunternehmen-Ausschreibungsdaten validiert werden. Wichtige Modelleingaben umfassen jährliche Leitungskilometer-Ergänzungen, durchschnittliche Transformatoren-MVA pro Umspannwerk, kupferpreisgebundene Bewegungen der Durchschnittsverkaufspreise, Warteschlangen für die Netzanbindung erneuerbarer Kapazitäten und ausgewiesene nationale Budgets für die Netzmodernisierung. Prognosen verwenden multivariate Regression in Verbindung mit ARIMA-Glättung, um jede Variable zu projizieren, bevor sie in den Marktausblick einfließen. Stresstestszenarien unserer Primärrespondenten begrenzen zusätzlich Hoch- und Tiefwerte.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen, Peer-Audits und Abgleichen mit externen Benchmarks für Netzinvestitionen unterzogen. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn größere Tarifänderungen, große Konjunkturprogramme oder Technologiekostenschocks auftreten. Ein abschließender Analystencheck kurz vor der Veröffentlichung stellt sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Baseline für Übertragungs- und Verteilungsanlagen verlässlich ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Komponentenkörbe, Spannungsbänder und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören engere Umfänge, die Verteilungsausrüstung auslassen, die Abhängigkeit von historischen Lieferwerten ohne Neuindizierung der Durchschnittsverkaufspreise, Währungsumrechnungsentscheidungen und die unterschiedliche Behandlung von Versorgungsunternehmen-Lagerbeständen. Mordors disziplinierte Umfangsausrichtung, jährliche Aktualisierung und Zwei-Linsen-Validierung reduzieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursachentreiber |

|---|---|---|

| 500,24 Mrd. USD (2025) | ||

| 342,64 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Niederspannungs-Verteilungsanlagen aus; verwendet nur nachlaufende Leitungsbauausgaben |

| 260 Mrd. USD (2023) | Fachzeitschrift B | Zählt Herstellerlieferungen, berücksichtigt aber keine Nachmarktreplacements und inflationsbereinigten Durchschnittsverkaufspreise |

| 184,12 Mrd. USD (2025) | Branchenverband C | Erfasst direkte Käufe von Versorgungsunternehmen, lässt Netzaufrüstungen in Industrie und Gewerbe außer Acht |

Zusammengenommen zeigt der Vergleich, wie Definitionsbreite, Aktualität der Eingaben und Preisbehandlung die Gesamtwerte beeinflussen.

Durch die Verankerung der Werte an transparenten physischen Treibern und deren Überprüfung durch laufenden Expertendialog liefert Mordor eine ausgewogene, nachvollziehbare Baseline, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Übertragungs- und Verteilungsanlagen?

Der Markt wird im Jahr 2026 auf 575,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 813,16 Milliarden USD erreichen.

Welche Region führt bei den Ausgaben für Übertragungs- und Verteilungsanlagen?

Der Asien-Pazifik-Raum hält 50,5 % des Umsatzes von 2025, angetrieben durch Chinas UHV-Ausbau und Indiens ländliches Elektrifizierungsprogramm.

Warum verlagern sich Versorgungsunternehmen auf SF₆-freie Schaltanlagen?

Die europäischen F-Gas-Vorschriften schreiben bis 2030 eine Reduzierung des SF₆-Einsatzes um 79 % vor, was eine rasche Einführung von Sauberluft- und Fluornitril-Alternativen fördert.

Wie schnell wird Ultrahochspannungsausrüstung wachsen?

UHV-Anlagen über 800 kV sollen zwischen 2026 und 2031 mit einer CAGR von 9,8 % wachsen.

Welches Endnutzersegment wächst am schnellsten?

Die Wohnbereichsnachfrage soll zwischen 2026 und 2031 mit einer CAGR von 9,0 % wachsen.

Welche Faktoren könnten das Marktwachstum hemmen?

Volatile Preise für Elektrobleche und Kupfer sowie langwierige Genehmigungsverfahren für Übertragungsleitungen könnten die kurzfristige Expansion dämpfen.

Seite zuletzt aktualisiert am: