Marktgröße und Marktanteil für Public-Key-Infrastruktur (PKI)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.96 Milliarden US-Dollar |

| Marktgröße (2031) | 22.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Public-Key-Infrastruktur (PKI) von Mordor Intelligence

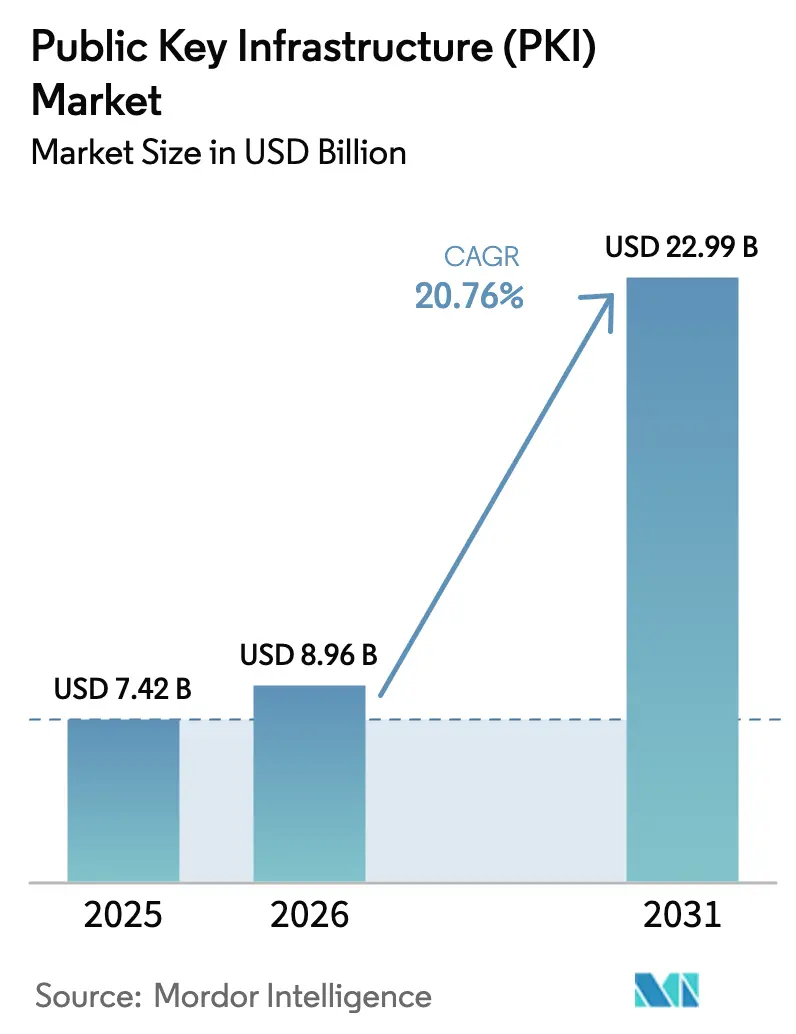

Die Marktgröße für Public-Key-Infrastruktur wurde im Jahr 2025 auf USD 7,42 Milliarden geschätzt und soll von USD 8,96 Milliarden im Jahr 2026 auf USD 22,99 Milliarden bis 2031 wachsen, bei einer CAGR von 20,76 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz beschleunigt sich, da Unternehmen von der Legacy-Authentifizierung zu quantenresistenten Frameworks wechseln, die mit den Post-Quanten-Standards des Nationalen Instituts für Standards und Technologie vom August 2024 übereinstimmen [1]Nationales Institut für Standards und Technologie, "NISTIR 8547 Entwurf: Übergang zu Post-Quanten-Kryptografiestandards," nist.gov. Das rasche Wachstum von IoT-Endpunkten, Zero-Trust-Vorgaben im Finanzdienstleistungsbereich und Datenschutzvorschriften im asiatisch-pazifischen Raum, die lokalisierte Zertifizierungsstellen erfordern, stärken gemeinsam die Nachfrage. Anbieterkonsolidierung, erhöhter Automatisierungsbedarf durch kürzere Zertifikatslaufzeiten und ein wachsendes Angebot an verwalteten Diensten prägen die Wettbewerbsdynamik weiter. Gleichzeitig bremsen der akute Mangel an kryptografischen Fachkenntnissen und die hohen Investitionskosten für FIPS-140-konforme Hardware-Sicherheitsmodule die Akzeptanz und halten den Markt für Public-Key-Infrastruktur in einem mäßig konzentrierten, aber sich schnell entwickelnden Zustand.

Wichtigste Erkenntnisse des Berichts

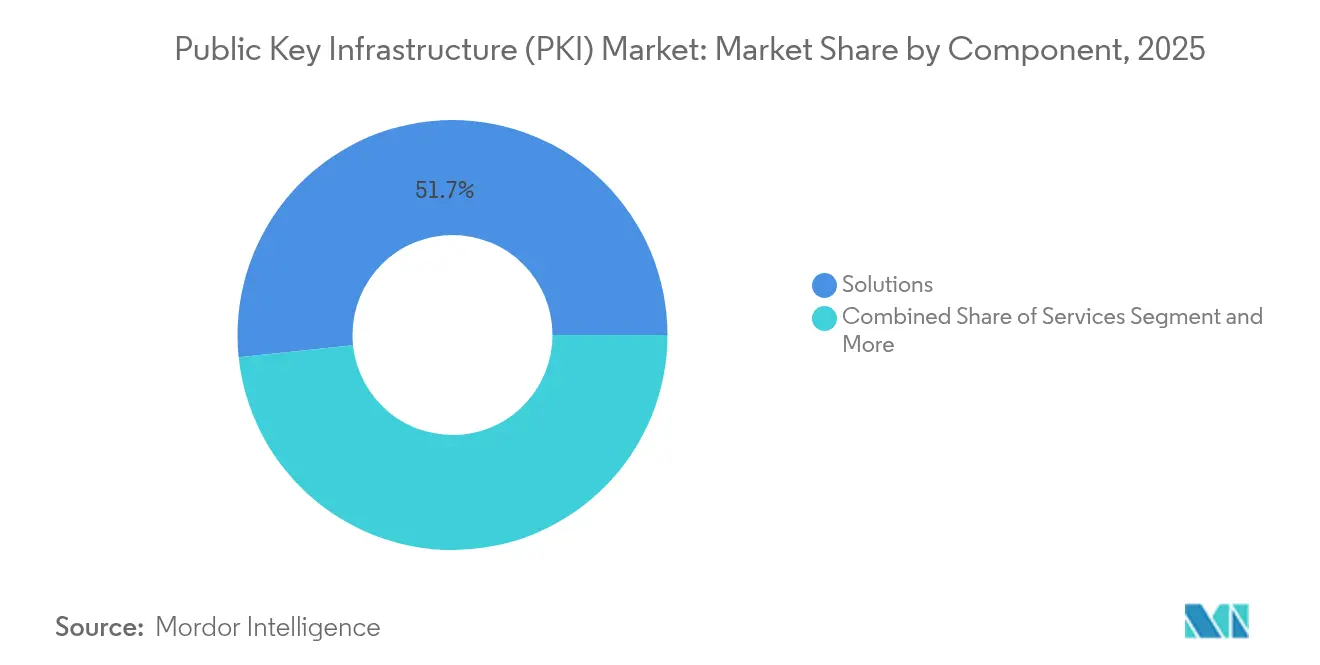

- Nach Komponente hielt Lösungen im Jahr 2025 einen Marktanteil von 51,65 % am Markt für Public-Key-Infrastruktur, während Dienstleistungen bis 2031 mit einer CAGR von 22,85 % wachsen sollen.

- Nach Bereitstellung behielten On-Premises-Modelle im Jahr 2025 einen Anteil von 53,55 % an der Marktgröße für Public-Key-Infrastruktur, während Cloud-PKI bis 2031 voraussichtlich mit einer CAGR von 21,45 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,35 % an der Marktgröße für Public-Key-Infrastruktur; kleine und mittlere Unternehmen verzeichnen das schnellste Wachstum mit einer CAGR von 22,4 %.

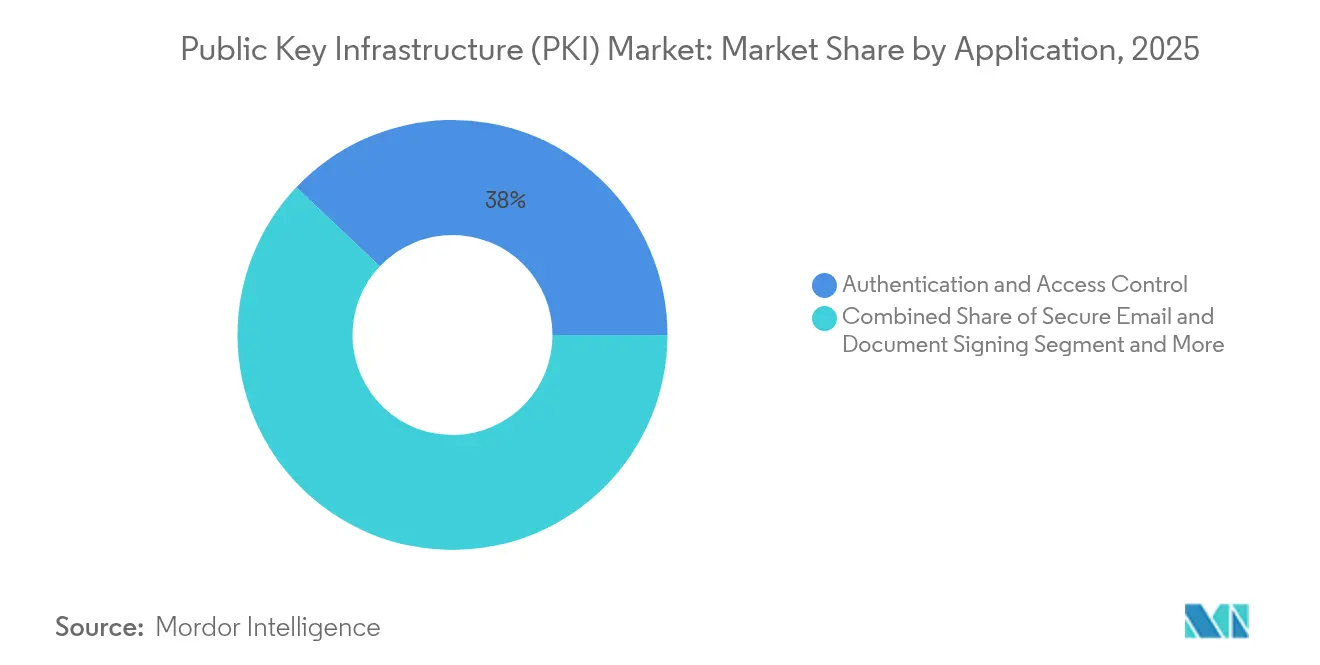

- Nach Anwendung dominierte Authentifizierung und Zugangskontrolle mit einem Umsatzanteil von 37,95 % im Jahr 2025; das IoT-Identitätsmanagement soll zwischen 2026 und 2031 mit einer CAGR von 23,05 % wachsen.

- Nach Endnutzerbranche führte BFSI mit 25,85 % der Marktgröße für Public-Key-Infrastruktur im Jahr 2025, während Gesundheitswesen und Biowissenschaften bis 2031 eine CAGR von 21,8 % verzeichnen werden.

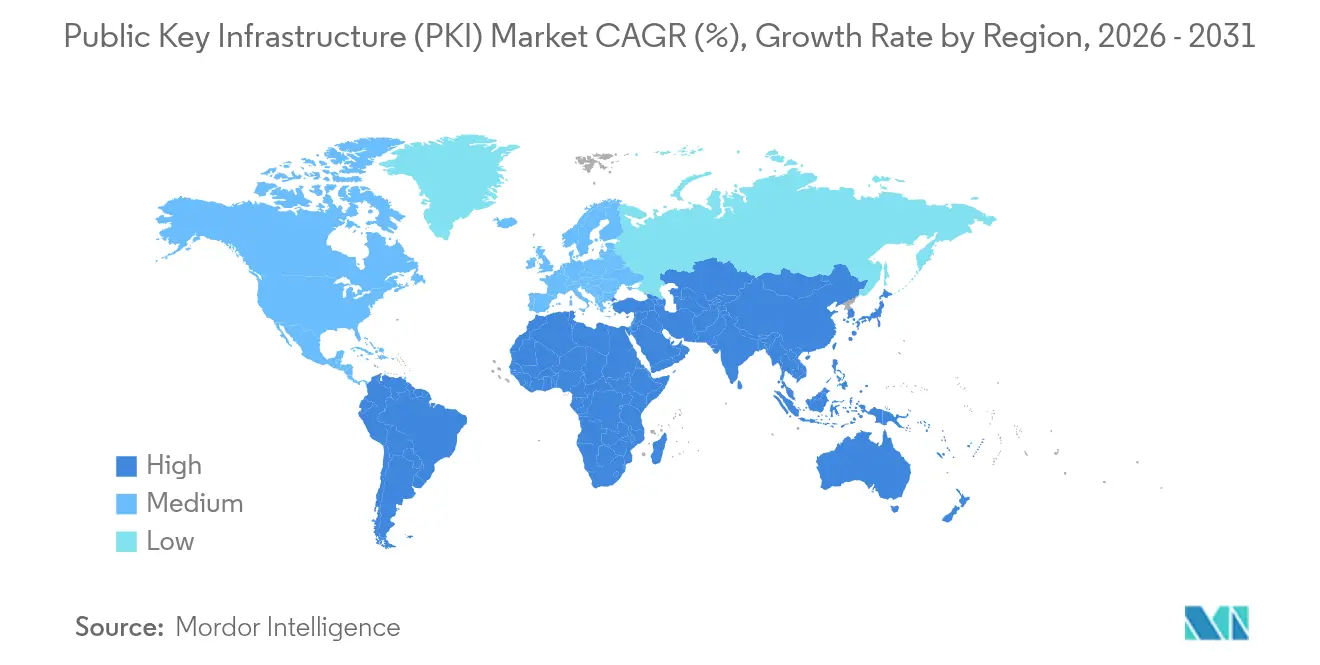

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,95 %; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 22,35 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Public-Key-Infrastruktur (PKI)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-Endpunkten, die Vertrauen auf Geräteebene erfordern | +4.2% | Global; Schwerpunkt auf Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Einführungen im nordamerikanischen BFSI-Sektor | +3.8% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften fördern nationale Zertifizierungsstellen in Asien | +3.5% | Asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Programme zur Quantenbereitschaft beschleunigen die Modernisierung in Europa | +2.9% | Europa; frühe Akzeptanz in Deutschland und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach verwalteter PKI von KMU in den GCC-Ländern | +2.1% | Naher Osten (GCC); breiterer Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Migration nationaler elektronischer Identitätssysteme auf PKI-Plattformen in Afrika | +1.8% | Afrika; Schwerpunkt auf Südafrika und Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Endpunkten, die Vertrauen auf Geräteebene erfordern

Intelligente Netzbereitstellungen und Programme für vernetzte Fahrzeuge erzeugen eine Flut von Geräten, die alle eindeutige kryptografische Identitäten benötigen und Organisationen zwingen, die Zertifikatsregistrierung in beispiellosem Ausmaß zu automatisieren. Siemens betreibt duale PKI-Umgebungen und verwaltet Lebenszyklen für interne Benutzer und IoT-Assets über Red Hat Ansible, was den nun geforderten operativen Umfang veranschaulicht. IEEE 2030.5 verankert PKI weiter als obligatorisch für dezentrale Energieressourcen und drängt Versorgungsunternehmen zum automatisierten Lebenszyklusmanagement. Da IoT-Geräte häufig 10–15 Jahre in Betrieb bleiben, werden quantenresistente Algorithmen wie die in der INeS PKI von SEALSQ bereits ausgeliefert, um künftige Sicherheit zu gewährleisten. Diese Faktoren erweitern gemeinsam den Markt für Public-Key-Infrastruktur durch anhaltende Ausgaben für Hardware, Software und Dienstleistungen.

Zero-Trust-Architektur-Einführungen im nordamerikanischen BFSI-Sektor

US-amerikanische Finanzinstitute verankern PKI nun als Vertrauenskern von Zero-Trust-Konzepten, eine Haltung, die in der Leitlinie NIST SP 800-207 formalisiert wurde [2]Nationales Institut für Standards und Technologie, "Zero-Trust-Architektur," nist.gov . Die Vorschriften der Zahlungskartenindustrie haben Zero-Trust-Konzepte integriert und treiben die weitverbreitete Einführung zertifikatsbasierter Maschinen- und Benutzeridentitäten voran. Forschungen von DigiCert berichten, dass 96 % der Sicherheitsverantwortlichen PKI als einziges skalierbares Mittel zur Implementierung kontinuierlicher Verifizierung mit Geschäftsbereichsgeschwindigkeit betrachten. Intensive Compliance-Anforderungen, gepaart mit zunehmender Häufigkeit von Cyberangriffen, beschleunigen die PKI-Ausgaben und stützen das kurzfristige Wachstum im Markt für Public-Key-Infrastruktur.

Datenschutzvorschriften fördern nationale Zertifizierungsstellen in ganz Asien

Regierungen im gesamten asiatisch-pazifischen Raum errichten lokale Zertifizierungsstellen, um Schlüssel innerhalb der Landesgrenzen zu halten. Die PKI der japanischen My-Number-Karte unterstützt nun 736 Unternehmen, während die PNPKI der Philippinen kostenlose digitale Zertifikate verteilt, um elektronische Behördentransaktionen zu vereinfachen [3]Philippinische Nachrichtenagentur, "PNPKI gewährleistet Cybersicherheit in der digitalen Zukunft," pna.gov.ph. Indiens Aadhaar- und UPI-Systeme, beide PKI-verankert, veranschaulichen, wie Reformen der digitalen öffentlichen Infrastruktur in Volumenlizenzanfragen umgewandelt werden [4]Wirtschaftsforschungsinstitut für ASEAN und Ostasien, "Zusammenarbeit zwischen Indien und ASEAN im Bereich digitaler öffentlicher Infrastruktur," eria.org. Regionale Initiativen wie das Konsortium für digitale Identität im asiatisch-pazifischen Raum versprechen grenzüberschreitende Interoperabilität unter Beibehaltung nationaler Kontrolle und stärken die Marktaussichten für Public-Key-Infrastruktur.

Programme zur Quantenbereitschaft beschleunigen die PKI-Modernisierung in Europa

Angesichts drohender Bedrohungen durch Quantencomputing modernisieren europäische Organisationen ihre PKI-Stacks weit vor der Frist zum Ende des Jahrzehnts. eIDAS verweist nun auf quantensichere digitale Signaturen und verpflichtet Zertifizierungsstellen zur Integration von CRYSTALS-Dilithium- und SPHINCS+-Verfahren. Dennoch stufen sich nur 3 % der finnischen Unternehmen als bereit für den Übergang ein, was erhebliche Beratungs- und Hardware-Erneuerungsausgaben antreibt. Hybridlösungen, die die Koexistenz aktueller und post-quantenkryptografischer Algorithmen ermöglichen, sind zu einem Standardmerkmal geworden und befeuern eine weitere Welle der Nachfrage im Markt für Public-Key-Infrastruktur.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an kryptografischen Fachkenntnissen behindert PKI-Betrieb | −2.8% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für FIPS-140-konforme Hardware-Sicherheitsmodule | −2.3% | Nordamerika und Europa; globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zertifikatsstandards bei lateinamerikanischen Regulierungsbehörden | −1.9% | Lateinamerika; Ausstrahlungseffekte auf den regionalen Handel | Langfristig (≥ 4 Jahre) |

| Latenzempfindliche 5G/Edge-Anwendungsfälle zögerlich gegenüber Cloud-PKI | −1.5% | Global; konzentriert im Telekommunikationsbereich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an kryptografischen Fachkenntnissen behindert PKI-Betrieb

Die Umfrage von Entrust aus dem Jahr 2024 zeigt, dass 64 % der Unternehmen über kein qualifiziertes Personal für den PKI-Betrieb verfügen, während 33 % neue IoT-Anwendungsfälle als Quelle von Unsicherheit sehen. Mit dem Aufkommen von Post-Quanten-Algorithmen vergrößert sich das Wissensdefizit und führt zu stärkerer Abhängigkeit von verwalteten Diensten und Automatisierung. Dieses Hemmnis bremst die Expansion des Marktes für Public-Key-Infrastruktur, insbesondere in Regionen mit begrenzten MINT-Bildungskapazitäten.

Hohe Anfangsinvestitionskosten für FIPS-140-konforme Hardware-Sicherheitsmodule

Die Vorabausgaben für zertifizierte Hardware-Sicherheitsmodule bleiben eine Hürde, insbesondere für KMU. Obwohl Cloud-Hardware-Sicherheitsmodul-Dienste von IBM und Futurex die Investitionskosten senken, wandelt der Wechsel Anlagevermögen in wiederkehrende Betriebskosten um und verlängert die Bewertungen der Sicherheitsinvestitionsrendite. Budgetdruck kann neue PKI-Programme verzögern und verlangsamt einen Teil des Marktes für Public-Key-Infrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen trotz Dominanz von Lösungen

Lösungen erzielten im Jahr 2025 USD 3,83 Milliarden, was 51,65 % des Marktes für Public-Key-Infrastruktur entspricht. Der Umsatz umfasst Plattformen für das Zertifikatslebenszyklusmanagement, Hardware-Sicherheitsmodule und kryptografische Toolkits, die als Vertrauensanker für Unternehmen dienen. Dienstleistungen, einschließlich verwalteter PKI und Beratung, werden bis 2031 mit 22,85 % wachsen, da Unternehmen ohne qualifiziertes Personal die operative Komplexität auslagern. ACME-gesteuerte Automatisierung, Vorschläge zur Verkürzung der Zertifikatsgültigkeit und Fahrpläne zur Quantenmigration verstärken den Bedarf an externer Expertise und festigen den langfristigen Schwung der Dienstleistungen innerhalb des breiteren Marktes für Public-Key-Infrastruktur.

Mit der Reifung von Post-Quanten-Standards kaufen Organisationen Beratungsprojekte, um CRYSTALS-Dilithium- und SPHINCS+-Algorithmen ohne Ausfallzeiten zu integrieren. Diese Beratungswelle ergänzt verwaltete Dienstleistungsverträge, die Investitionskosten in planbare Betriebskosten umwandeln. Das Ergebnis ist eine säkulare Umkehrung: Das Wachstum der Dienstleistungen übertrifft das Wachstum der Infrastruktur, obwohl Hardware-Sicherheitsmodule für die Integrität des Vertrauensankers unverzichtbar bleiben. Anbieter differenzieren sich durch die Bündelung von Lebenszyklusautomatisierung und Compliance-Dashboards, erhöhen die Wechselkosten und stärken wiederkehrende Umsatzströme in der Branche für Public-Key-Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-PKI fordert die Dominanz von On-Premises heraus

On-Premises-Architekturen hielten im Jahr 2025 53,55 % des Marktes für Public-Key-Infrastruktur und spiegeln die Präferenz von Unternehmen für die Kontrolle über Root-Zertifizierungsstellen wider. Cloud-PKI steigt jedoch mit einer CAGR von 21,45 %, da Skalierbarkeit, schnelle Bereitstellung und verbrauchsbasierte Preisgestaltung Souveränitätsbedenken für viele Workloads überwiegen. Die Listung von DigiCert ONE auf Microsoft Azure ist ein Beispiel für reibungslose Beschaffung und beschleunigt die Akzeptanz bei DevOps-Teams. Hybridmodelle, bei denen Root-Schlüssel vor Ort verbleiben, während Blatt-Zertifikate aus der Cloud ausgestellt werden, werden zum Standard und unterstützen Übergangsprozesse ohne Gefährdung der Compliance.

Latenzempfindliche Edge-Bereitstellungen in 5G- und autonomen Fahrzeugumgebungen meiden jedoch weiterhin die Remote-Validierung, um Leistungseinbußen zu vermeiden. Folglich weist der Markt für Public-Key-Infrastruktur ein zweigeteiltes Bereitstellungsprofil auf: Unternehmenskritische Anwendungsfälle mit geringer Latenz verbleiben On-Premises, während webbasierte oder öffentlich zugängliche Anwendungen zu SaaS-PKI migrieren. Anbieter, die eine konsistente Richtlinienkontrolle über beide Bereiche hinweg bieten, erhöhen die Kundenbindung und reduzieren das Migrationsrisiko.

Nach Unternehmensgröße: KMU treiben Wachstum durch verwaltete Dienste

Großunternehmen machten im Jahr 2025 59,35 % des Marktes für Public-Key-Infrastruktur aus, gestützt durch ihre umfangreichen Ressourcen und Compliance-Vorgaben. Kleine und mittlere Unternehmen bilden nun die am schnellsten wachsende Gruppe mit einer CAGR von 22,4 % und nutzen verwaltete PKI-Abonnements, um Fachkräftemangel und Hardware-Anschaffungen zu umgehen. Im Kooperationsrat der Arabischen Golfstaaten erfordern staatliche E-Services eine zertifikatsbasierte Authentifizierung und drängen KMU auf externe PKI-Plattformen.

Automatisierung, nutzungsbasierte Preisgestaltung und gebündelte Hardware-Sicherheitsmodul-als-Dienst bieten Sicherheit auf Unternehmensebene ohne den damit verbundenen Aufwand. Daten der Asiatischen Entwicklungsbank unterstreichen das Ausmaß: KMU machen 97 % der Unternehmen im sich entwickelnden Asien aus und stellen eine riesige, noch nicht erschlossene adressierbare Basis dar. Anbieter passen vereinfachte Dashboards, geführtes Onboarding und Compliance-Vorlagen an, um die Akzeptanz zu beschleunigen und den Marktanteil für Public-Key-Infrastruktur weiter auszubauen.

Nach Anwendung: IoT-Identitätsmanagement beschleunigt sich über Authentifizierung hinaus

Authentifizierung und Zugangskontrolle erzielten 37,95 % des Umsatzes im Jahr 2025 und bestätigten die grundlegende Rolle von PKI beim Schutz von Benutzern und Systemen. Das IoT-Identitätsmanagement soll alle anderen Segmente mit einer CAGR von 23,05 % übertreffen, angetrieben durch Programme für intelligente Netze und vernetzte Fahrzeuge, die jeweils eine berührungsarme Zertifikatsbereitstellung im planetaren Maßstab erfordern. Code-Signierung und Anwendungen zur Softwareintegrität sind nach aufsehenerregenden Lieferkettenangriffen ebenfalls stark gestiegen und veranlassen Unternehmen, PKI in DevSecOps-Pipelines zu integrieren.

Zahlungsökosysteme, einschließlich aufkommender CBDC-Pilotprojekte, stützen sich auf leistungsstarke Zertifikatsvalidierung und erweitern die Marktrelevanz auf Fintech-Mikrodienste. Daher katapultieren neue Anforderungen an Edge-Geräte und Software-Lieferketten neue Ausgabenkategorien, selbst wenn der Markt für Public-Key-Infrastruktur seine traditionelle Stärke in der Unternehmensauthentifizierung beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, während BFSI führt

BFSI behielt im Jahr 2025 25,85 % der globalen Nachfrage, geleitet von strengen Datenschutzgesetzen und der Einführung von Zero-Trust. Gesundheitswesen und Biowissenschaften werden bis 2031 die schnellste CAGR von 21,8 % verzeichnen, da elektronische Gesundheitsakten, Telemedizin und vernetzte Medizingeräte manipulationssichere Identitäten für Kliniker und Patienten erfordern. Regierung und Verteidigung bleiben durch elektronische Identitätsprogramme konsistente Anwender, während die Fertigungsindustrie PKI für sicheres industrielles IoT nutzt.

Medien-, Einzelhandels- und Versorgungsunternehmen integrieren ebenfalls zertifikatsbasierte Kontrollen für Inhaltsschutz, Zahlungssicherheit und Authentifizierung dezentraler Energieressourcen. Diese branchenübergreifenden Expansionen stärken die zentrale Rolle des Marktes für Public-Key-Infrastruktur in digitalen Vertrauensarchitekturen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 34,95 % des Umsatzes, verankert durch frühe Unternehmensadoption und föderale Post-Quanten-Direktiven. US-amerikanische Behörden und Banken dominieren die Beschaffung, während die Digitalisierung des Gesundheitswesens in Kanada ein stetiges Wachstum antreibt. Der asiatisch-pazifische Raum ist mit einer CAGR von 22,35 % der klare Hochgeschwindigkeitsmotor, wobei Japans My-Number-Ökosystem, Indiens Aadhaar- und UPI-Schienen sowie Chinas Initiativen für intelligente Städte alle große Zertifikatsvolumina liefern. Europa folgt mit starker, wenn auch stetigerer Expansion, da eIDAS und die Datenschutz-Grundverordnung datenschutzzentrierte Zertifizierungsstellen neben Quantenaktualisierungsprojekten vorantreiben. Lateinamerika wächst aufgrund fragmentierter Standards langsamer, obwohl Brasiliens Programm für digitale Regierung Aufwärtspotenzial bietet. Der Nahe Osten und Afrika locken Anbieter verwalteter Dienste an, um lokale Fachkräftemangel zu kompensieren, insbesondere dort, wo nationale elektronische Identitätssysteme im Gange sind. Insgesamt stellen geografiespezifische Treiber sicher, dass der Markt für Public-Key-Infrastruktur in jeder Region wächst, wenn auch mit unterschiedlichen Geschwindigkeiten.

Wettbewerbslandschaft

Der Markt für Public-Key-Infrastruktur bleibt mäßig konzentriert. DigiCert, Entrust und Thales nutzen jahrzehntelange Vertrauensanker, etablierte Prüfnachweise und umfangreiche Partnerökosysteme. Cloud-Hyperscaler – Amazon Web Services, Microsoft und Google – setzen Marktführer unter Druck, indem sie PKI in umfassendere Cloud-Sicherheitspakete integrieren und die Akzeptanzhürden für DevOps-orientierte Kunden senken. Quantenbereitschaft ist das aufkommende Schlachtfeld; Anbieter, die kryptoagile Stacks und automatisierte Migrationstools anbieten, differenzieren sich stark.

Die Konsolidierung im Jahr 2024 hat das Feld neu gestaltet: CyberArk zahlte USD 1,54 Milliarden für Venafi, um das Management von Maschinenidentitäten mit der Verwaltung von Geheimnissen zu vereinen. Die Übernahme des öffentlichen Zertifikatsgeschäfts von Entrust durch Sectigo verdoppelte seinen Unternehmensanteil und beschleunigte die Fahrplanausführung in Richtung kurzlebigerer Zertifikate. Patentanmeldungen stiegen stark an, wobei DigiCert 81 neue Anträge rund um KI-gesteuerte Lebenszyklusorchestrierung und quantensichere Ausstellung registrierte. Diese Schritte spiegeln eine strategische Ausrichtung auf Plattformkonvergenz, wiederkehrende Umsätze und zukunftssichere Kryptografie wider – alles zentrale Themen, die den Wettbewerb im Markt für Public-Key-Infrastruktur aufrechterhalten.

Marktführer in der Branche für Public-Key-Infrastruktur (PKI)

Microsoft Corporation

HID Global Corporation

Amazon Web Services, Inc.

Google LLC

Entrust Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: DigiCert führte DigiCert ONE ein, das PKI und DNS-Management zusammenführt, um Erneuerungen zu automatisieren und die DDoS-Exposition zu mindern.

- Februar 2025: Sectigo schloss die Übernahme des öffentlichen Zertifikatsgeschäfts von Entrust ab und erweiterte damit die Lebenszyklusmanagement-Fähigkeiten und förderte die Quantenbereitschaft.

- Januar 2025: DigiCert meldete ein Rekordjahr 2025 und verwies auf einen Anstieg von 67 % bei Kunden, die die integrierte Plattform für digitales Vertrauen nutzen.

- Dezember 2024: SEALSQ startete INeS PKI mit CRYSTALS-Kyber und CRYSTALS-Dilithium zur Absicherung von IoT-Umgebungen in intelligenten Städten und im Gesundheitswesen.

Globaler Berichtsumfang für den Markt für Public-Key-Infrastruktur (PKI)

Public-Key-Infrastruktur (PKI) dient als Rahmenwerk für die Verwaltung digitaler Schlüssel und Zertifikate und ermöglicht sichere Kommunikation und Authentifizierung in Netzwerken. Durch den Einsatz von Public-Key-Kryptografie schützt PKI die Vertraulichkeit, Integrität und Authentizität von Daten.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Public-Key-Infrastruktur (PKI) durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum stützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Public-Key-Infrastruktur (PKI) ist segmentiert nach Komponente (Hardware-Sicherheitsmodule (HSM), Lösungen, Dienstleistungen), Bereitstellung (On-Premises und Cloud), Unternehmensgröße (kleine & mittlere Unternehmen (KMU) und Großunternehmen), Endnutzer (BFSI, IT & Telekommunikation, Regierung & Verteidigung, Medien und Unterhaltung, Einzelhandel, Gesundheitswesen, Fertigung, Bildung, Automobil und weitere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Hardware-Sicherheitsmodule (HSM) |

| Plattformen für das Zertifikatslebenszyklusmanagement / Lösungen |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Authentifizierung und Zugangskontrolle |

| Sichere E-Mail und Dokumentensignierung |

| Web- und E-Commerce-Sicherheit (SSL/TLS) |

| IoT-Geräteidentitätsmanagement |

| Code-Signierung und Softwareintegrität |

| Zahlungsabwicklung und mobile Geldbörsen |

| BFSI |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Energie und Versorgung |

| Bildung |

| Automobil und Transport |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware-Sicherheitsmodule (HSM) | ||

| Plattformen für das Zertifikatslebenszyklusmanagement / Lösungen | |||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Anwendung | Authentifizierung und Zugangskontrolle | ||

| Sichere E-Mail und Dokumentensignierung | |||

| Web- und E-Commerce-Sicherheit (SSL/TLS) | |||

| IoT-Geräteidentitätsmanagement | |||

| Code-Signierung und Softwareintegrität | |||

| Zahlungsabwicklung und mobile Geldbörsen | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung und Verteidigung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Medien und Unterhaltung | |||

| Energie und Versorgung | |||

| Bildung | |||

| Automobil und Transport | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Public-Key-Infrastruktur?

Der Markt für Public-Key-Infrastruktur wird im Jahr 2026 auf USD 8,96 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 20,76 % USD 22,99 Milliarden erreichen.

Welche Region wächst am schnellsten im Markt für Public-Key-Infrastruktur?

Der asiatisch-pazifische Raum verzeichnet die höchste Wachstumsrate, die bis 2031 auf eine CAGR von 22,35 % prognostiziert wird, aufgrund nationaler Initiativen zur digitalen Identität und Datenschutzvorschriften.

Warum übertreffen Dienstleistungen Lösungen bei den PKI-Ausgaben?

Akuter Mangel an kryptografischen Fachkenntnissen und die Komplexität der Post-Quanten-Migration veranlassen Unternehmen, das Zertifikatslebenszyklusmanagement auszulagern, was eine CAGR von 22,85 % bei Dienstleistungen antreibt.

Wie wirkt sich Post-Quanten-Kryptografie auf PKI-Fahrpläne aus?

Von der Nationalen Institut für Standards und Technologie genehmigte Algorithmen wie CRYSTALS-Dilithium erfordern Hardware-Upgrades und kryptoagile Software und veranlassen globale PKI-Modernisierungsprogramme, insbesondere in Europa und Nordamerika.

Seite zuletzt aktualisiert am: