Marktgröße und Marktanteil für digitales Englischsprachlernen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

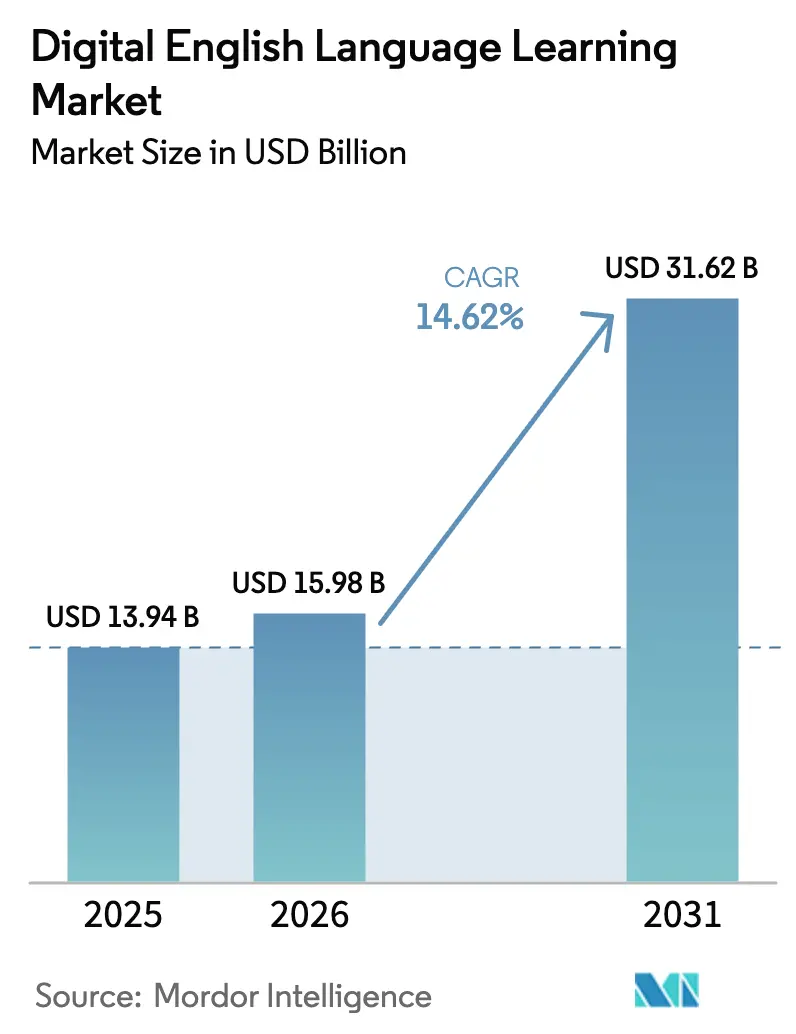

| Marktgröße (2026) | 15.98 Milliarden US-Dollar |

| Marktgröße (2031) | 31.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Englischsprachlernen von Mordor Intelligence

Die Marktgröße für digitales Englischsprachlernen wurde im Jahr 2025 auf USD 13,94 Milliarden geschätzt und soll von USD 15,98 Milliarden im Jahr 2026 auf USD 31,62 Milliarden bis 2031 wachsen, bei einer CAGR von 14,62 % während des Prognosezeitraums (2026–2031). Hinter diesem Wachstum steht ein Zusammenspiel aus allgegenwärtigen Smartphones, KI-gestützter Personalisierung und betrieblichen Weiterbildungsprogrammen, die Englischkenntnisse zu einer zentralen Arbeitsplatzfähigkeit erheben. Staatliche Digitalisierungsinitiativen in K-12-Systemen, insbesondere im asiatisch-pazifischen Raum, institutionalisieren das Online-Sprachstudium, während immersive VR und 5G-Netze die Art und Weise neu gestalten, wie Aussprache- und Flüssigkeitswerkzeuge Echtzeit-Feedback liefern. Die Einführung von Cloud-Infrastrukturen erschließt skalierbares adaptives Lernen, und Freemium-Geschäftsmodelle erweitern den Zugang in preissensiblen Segmenten, was auf eine Verlagerung hin zu zugangsorientierter Monetarisierung hindeutet. Die Wettbewerbsdynamik bleibt lebhaft, da etablierte Anbieter und KI-Startups um Marktanteile konkurrieren, indem sie Analysen, Spracherkennung und Zertifizierungsfunktionen in kohärente Lernökosysteme einbetten.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer entfielen auf einzelne Lernende im Jahr 2025 ein Anteil von 36,10 % an der Marktgröße für digitales Englischsprachlernen, mit einer CAGR von 16,52 % bis 2031.

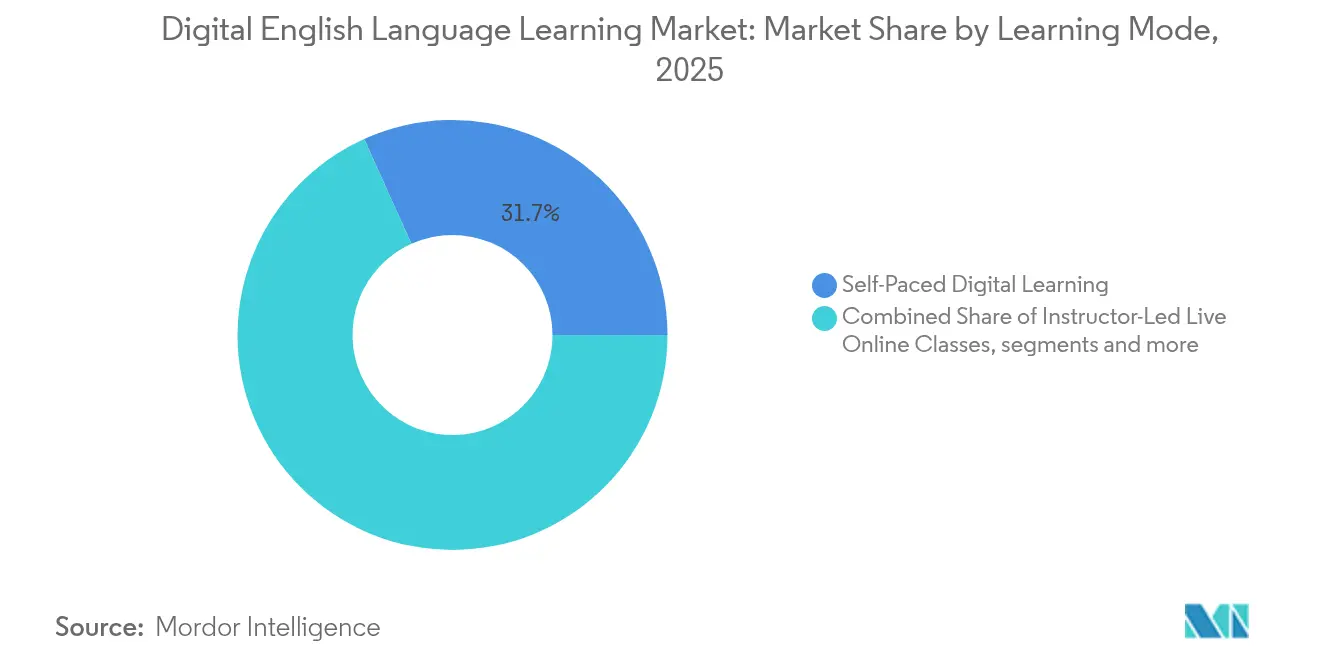

- Nach Lernmodus führten selbstgesteuerte Formate mit einem Umsatzanteil von 31,74 % im Jahr 2025, während immersive/VR-Erlebnisse bis 2031 voraussichtlich mit einer CAGR von 19,24 % wachsen werden.

- Nach Produkttyp entfielen auf digitale Kursmaterialien im Jahr 2025 ein Umsatzanteil von 27,55 %, während Aussprache- und Flüssigkeitswerkzeuge mit einer CAGR von 17,06 % wachsen und andere Kategorien übertreffen.

- Nach Geschäftsmodell entfielen auf abonnementbasierte Modelle im Jahr 2025 ein Marktanteil von 46,60 %, während Freemium- und werbeunterstützte Formate die schnellste CAGR von 17,88 % bis 2031 verzeichnen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,10 % am Markt für digitales Englischsprachlernen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitales Englischsprachlernen

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Smartphones und erschwinglichem mobilem Internet | +2.5% | Global mit stärkster Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Betriebliche Nachfrage nach Weiterbildung in globalem Geschäftsenglisch | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Staatlich geführte K-12-Digitalisierungsinitiativen | +1.2% | APAC als Kern, Ausstrahlungseffekte auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Personalisierung verbessert Lernergebnisse | +0.9% | Global mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Post-pandemische Talentmobilität treibt die Nachfrage nach Zertifizierungen an | +0.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zero-Rating-Datenpakete von Telekommunikationsunternehmen und Edtech-Anbietern erweitern die Reichweite | +0.6% | APAC, MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Smartphones und erschwinglichem mobilem Internet

Mobiles Lernen hat sich rasant ausgebreitet: 94 % der Generation Z nutzen Smartphones zum Lernen, und das breitere Segment des mobilen Lernens ist auf dem Weg zu USD 77,4 Milliarden bis 2025 [1]HolonIQ, "KI-Englischkurse um das 2,5-Fache gestiegen," holoniq.com. Fünfminütige Mikrolektionen, die während der Pendelzeit konsumiert werden, ersetzen die Einschränkungen des Klassenzimmers, und der Ausbau von 5G verbessert die Latenz der Spracherkennung, die für das Aussprachecoaching unerlässlich ist. Unternehmen spiegeln diesen Wandel wider: 67 % der US-amerikanischen Firmen setzen mobiles Lernen für ihre Mitarbeiter ein und betten Englischmodule in arbeitsnahe Szenarien ein, die minimale Planungsreibung erfordern. Die weit verbreitete Nutzung von Smartphones und günstigem mobilem Internet hat die Zugangshürden gesenkt, insbesondere in aufstrebenden Märkten wie Südostasien, Sub-Sahara-Afrika und MENA. Dieser Infrastrukturschub ermöglicht asynchrones Lernen und Echtzeit-Übungen für den Spracherwerb und erweitert die Reichweite von Edtech über traditionelle Klassenzimmerkontexte hinaus.

Betriebliche Nachfrage nach Weiterbildung in globalem Geschäftsenglisch

Amazons Versprechen, 700.000 Mitarbeiter weiterzubilden, zeigt, wie große multinationale Konzerne Englischprogramme institutionalisieren. Einkommensstudien zeigen, dass Sprachkenntnisse die Löhne um bis zu 80 % steigern können – eine Statistik, die ROI-orientierte Investitionen in spezialisierte Geschäftsenglisch-Curricula untermauert [2]Pearson Languages, "Die Auswirkungen von Englisch," pearson.com. KI-Gesprächscoaches passen nun den Fachvokabular an, und Integrationen mit Produktivitätspaketen ermöglichen den nahtlosen Start von Lektionen direkt innerhalb von Arbeitsplattformen, wodurch Kontextwechselkosten reduziert werden. Da grenzüberschreitende Tätigkeiten und globale Remote-Teams zum Standard werden, wird Englischkompetenz zunehmend als grundlegende Beschäftigungsfähigkeit und nicht mehr als Wettbewerbsvorteil betrachtet. Dieser Wandel treibt Unternehmen dazu an, kontinuierliches Sprachlernen in professionelle Entwicklungsrahmen einzubetten, insbesondere in den Bereichen Finanzen, Technologie und Kundenservice.

Staatlich geführte K-12-Digitalisierungsinitiativen

Südkorea hat im Jahr 2025 USD 70 Millionen für KI-Lehrbücher budgetiert, was die politische Unterstützung für digitale Materialien in Kernfächern signalisiert. Indonesiens Emanzipiertes Curriculum schreibt Englisch ab der 1. Klasse bis 2027/28 vor und vergrößert die adressierbare Basis im öffentlichen Sektor erheblich. Ähnliche Initiativen im Rahmen von Estlands KI-Sprung 2025 zeigen, wie Nationen Sprachkompetenz als Hebel für künftige Wettbewerbsfähigkeit positionieren und die Nachfrage nach cloudbasierten Inhalten standardisieren. Diese Programme beschleunigen die Nachfrage nach interaktiven und adaptiven digitalen Werkzeugen, die personalisiertes Lernen in großem Maßstab unterstützen, insbesondere in ressourcenarmen ländlichen Schulen. Edtech-Unternehmen, die Inhalte an nationale Lehrpläne und lokale Sprachen anpassen, gewinnen durch öffentlich-private Partnerschaften und Beschaffungsrahmen strategische Positionen.

KI-gestützte Personalisierung verbessert Lernergebnisse

KI-Englischkurse sind im Jahresvergleich um das 2,5-Fache gewachsen, angeführt von Duolingos Einführung von Videoanruf-Übungen und automatisch generierten Inhalten. Microsofts Aussprache-Bewertungsfunktion und ELSAs Feedback-Schleifen personalisieren das Lerntempo und verbessern Testergebnisse in kontrollierten Studien um 6 %. Diese Systeme passen Mikroaufgaben an das Nutzerprofil an, verkürzen die Zeit bis zur Sprachflüssigkeit und reduzieren Abbruchquoten. Adaptive Algorithmen identifizieren auch wiederkehrende Grammatik- oder Aussprachefehler und bieten in Echtzeit gezielte Wiederholungsmodule an. KI-Tutoren werden zunehmend in Lernmanagementsysteme integriert, sodass Schulsysteme und Unternehmen skalierbaren, datengesteuerten Support einsetzen können, ohne das Lehrpersonal aufzustocken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende digitale Kluft in einkommensschwachen Bevölkerungsgruppen | –1.1% | Ländliches APAC, MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch kostenlose Inhalte und geringe Zahlungsbereitschaft | –0.8% | Global, insbesondere in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen erhöhen Compliance-Kosten | –0.6% | EU, Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrungen bei der KI-Sprachbewertung | –0.4% | Entwickelte Märkte mit strenger Aufsicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende digitale Kluft in einkommensschwachen Bevölkerungsgruppen

Konnektivitätslücken behindern nach wie vor die Einführung, da ländliche Regionen mit der Erschwinglichkeit von Geräten und lückenhaftem Breitband zu kämpfen haben. Das Paradoxon ist gravierend: Gemeinschaften, die am meisten von Englischkenntnissen profitieren würden, stehen vor den größten Zugangshürden [3]Suzanne Romaine, "Sprachgleichheit und Schulbildung: Globale Herausforderungen und unerfüllte Versprechen," amacad.org. Abhilfemaßnahmen erfordern gemeinsame Investitionen von Telekommunikationsunternehmen, NGOs und Edtech-Unternehmen in Infrastruktur und subventionierte Geräte. Edtech-Plattformen experimentieren zunehmend mit Offline-First-Modellen, die das Herunterladen von Lektionen während kurzer Konnektivitätsfenster ermöglichen. In vielen Fällen fungieren lokale Pädagogen als digitale Zugangsvermittler und helfen Schülern, Plattformen auf gemeinsam genutzten Gemeinschaftsgeräten zu navigieren. Ohne nationale Politiken, die die digitale Inklusion im ländlichen Raum priorisieren, riskieren solche Bemühungen jedoch, fragmentiert und nicht nachhaltig zu bleiben.

Kannibalisierung durch kostenlose Inhalte und geringe Zahlungsbereitschaft

YouTube-Tutorials und offene Ressourcen mindern den wahrgenommenen Wert kostenpflichtiger Plattformen, insbesondere in Märkten mit geringem verfügbarem Einkommen. Anbieter wirken dem entgegen, indem sie Zertifizierungen, werbefreie Erlebnisse und erweiterte Analysen bündeln, die kostenlose Optionen nicht bieten. Der Erfolg hängt davon ab, kostenlose Nutzer durch klare Qualifikationspfade und Ergebnisbelege in Premium-Stufen zu konvertieren. In vielen aufstrebenden Märkten beeinflussen auch kulturelle Normen das Ausgabeverhalten, wobei kostenlose Ressourcen aufgrund von Skepsis gegenüber digitalen Zahlungen oft bevorzugt werden. Um dies zu überwinden, investieren Plattformen in lokalisiertes Marketing und flexible Zahlungsmodelle wie Mikro-Abonnements und nutzungsbasierte Tarife. Bildungsanbieter arbeiten zunehmend mit Arbeitgebern und Regierungen zusammen, um Kosten zu subventionieren und greifbare Renditen auf Investitionen nachzuweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lernmodus: Flexible selbstgesteuerte Formate verankern die Nachfrage

Selbstgesteuerte digitale Kurse erzielten im Jahr 2025 einen Marktanteil von 31,74 % am Markt für digitales Englischsprachlernen. Ihr asynchrones Design ermöglicht es Erwachsenen, das Lernen in fragmentierte Zeitpläne einzufügen, was die Dominanz aufrechterhält. VR-basierte Ansätze sind zwar noch in den Anfängen, skalieren jedoch mit einer CAGR von 19,24 %, da Meta Quest-fähige Klassenzimmer soziale Immersion reproduzieren. Gamifiziertes Mikrolernen verbindet kompakte Lektionen mit Bestenlisten, verbessert Abschlussmetriken und liefert stetige Pipelines täglich aktiver Nutzer. Lernende bevorzugen zunehmend Formate, die Unterhaltung mit Bildung verbinden, was Engagement und Bindung steigert. Dieser Wandel zwingt Anbieter zur kontinuierlichen Innovation, indem sie soziale Funktionen und adaptive Herausforderungen integrieren, um das Interesse langfristig aufrechtzuerhalten.

Immersive Modi verschwimmen mit selbstgesteuerten Modellen, da KI-Chatbots auf Abruf synchrone Sprechübungen anbieten. Diese Konvergenz signalisiert eine Zukunft, in der die Grenzen zwischen Lernmodi verschwimmen: Eine Anwendung kann von der Solo-Karteikarten-Überprüfung zum Live-VR-Dialog wechseln und Nutzer über Kompetenzmeilensteine hinweg binden. Der nahtlose Übergang zwischen Modi verbessert auch personalisierte Lernwege und ermöglicht es Nutzern, in verschiedenen Kontexten zu üben, ohne die Plattform zu wechseln. Diese Flexibilität soll den lebenslangen Nutzerwert steigern und die Beherrschung von Fähigkeiten durch diversifizierte Eingaben vertiefen.

Nach Endnutzer: Einzelpersonen treiben den Aufschwung voran

Einzelpersonen beanspruchten 36,10 % des Umsatzes im Jahr 2025 und treiben die schnellste CAGR von 16,52 % bis 2031 voran, was unterstreicht, wie Anreize zur Karrieremobilität Lernbudgets von Institutionen zu Verbrauchern verlagern. Mobile Apps mit lokalisierten Zahlungslösungen bedienen Berufseinsteiger in Indien und Brasilien, wo Englisch Einkommenssteigerungen ermöglicht. Diese Demokratisierung des Sprachenlernens befähigt benachteiligte Bevölkerungsgruppen, mit minimalen Vorabkosten auf globale Chancen zuzugreifen. Der Aufstieg der Gig-Economy-Jobs treibt die Nachfrage nach flexiblem, mobilem Sprachkompetenzaufbau unter Einzelpersonen weiter an.

K-12-Lernende stellen eine politisch getriebene Kohorte dar, da Ministerien Lehrpläne digitalisieren, doch die Wachstumsraten hinken hinter Einzelpersonen zurück, weil die Basiseinschreibung in entwickelten Volkswirtschaften bereits hoch ist. Die Unternehmensnachfrage bleibt robust, da Remote-Arbeit den Bedarf an einer gemeinsamen Verkehrssprache antreibt; Anbieter bündeln Berichts-Dashboards für HR-Teams zur Quantifizierung des ROI. Bildungsministerien investieren zunehmend in Blended-Learning-Lösungen, die digitalen und Präsenzunterricht kombinieren und Klassenzimmerergebnisse optimieren. Gleichzeitig priorisieren Unternehmen skalierbare Schulungsplattformen, die eine schnelle Weiterbildung angesichts sich wandelnder Anforderungen an die Arbeitsplatzkommunikation unterstützen.

Nach Produkttyp: Kursmaterialien bleiben zentral, während Aussprache beschleunigt

Digitale Kursmaterialien hielten im Jahr 2025 einen Anteil von 27,55 % und verankern den Markt für digitales Englischsprachlernen mit strukturierten Lernpfaden. Aussprache- und Flüssigkeitswerkzeuge, angetrieben durch Fortschritte in der Sprachanalyse, skalieren bis 2031 mit einer CAGR von 17,06 %. Unternehmen priorisieren artikulierte verbale Kommunikation und treiben die Einführung granularer Akzentreduktionsmodule voran. Die Integration von Echtzeit-Feedback und gamifizierten Sprechübungen macht das Aussprachetraining ansprechender und messbarer. Dieser Fokus reagiert auf die Anforderungen der Arbeitgeber nach selbstsicheren Sprechern, die globale Geschäftsumgebungen klar navigieren können.

Integrierte Lernpakete kombinieren Kursmaterialien, KI-Tutoren und Zertifizierungs-Tracker unter einem Login und stärken die Nutzerbindung. Bewertungsmaschinen passen die Schwierigkeit von Fragen in Echtzeit an – eine Funktion, die PTE Academic- und TOEFL-Upgrades veranschaulichen, da sie auf adaptive Formate umstellen. Solche umfassenden Plattformen erleichtern auch die kontinuierliche Lernerbewertung und ermöglichen personalisierte Pfade, die individuelle Schwächen adressieren. Anbieter nutzen Datenanalysen, um Inhalte zu verfeinern und prädiktive Erfolgsmodelle zu verbessern, was zu höheren Abschlussquoten führt.

Nach Bereitstellung: Cloud-Architektur unterstützt KI-Personalisierung

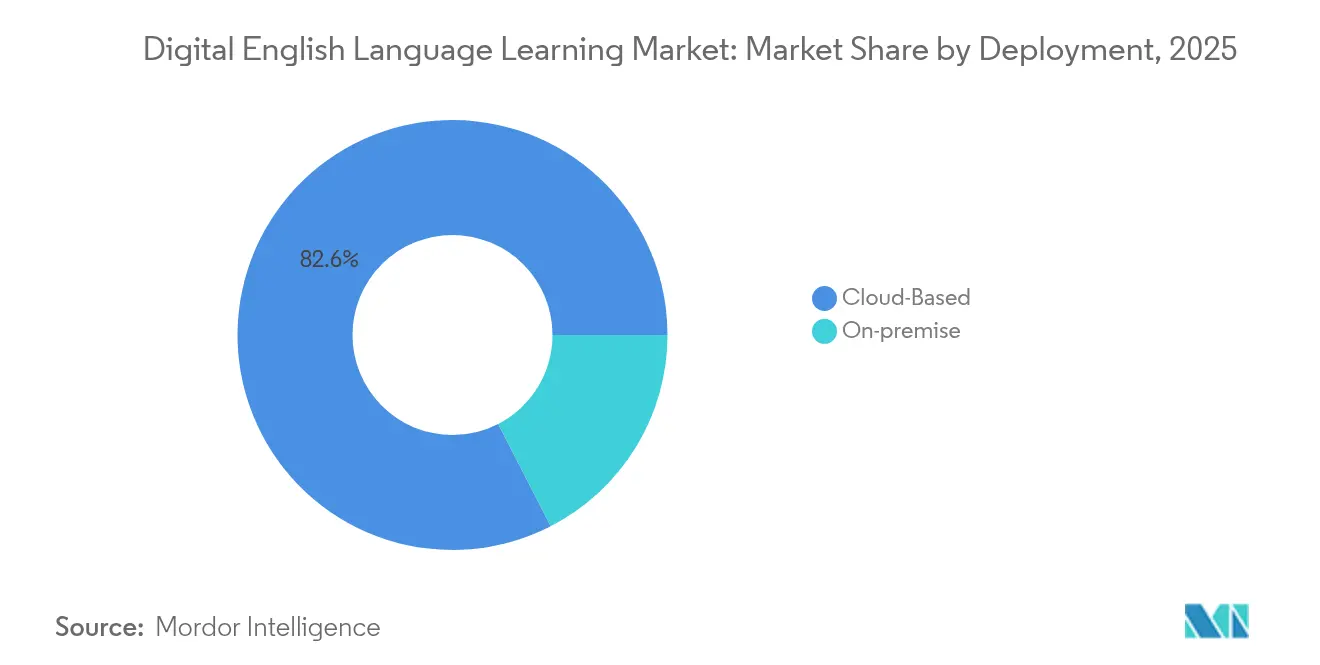

Cloud-Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 82,55 % und weisen die höchste CAGR von 15,42 % auf, da KI-Modelle elastische Rechenkapazität benötigen, um Sprache zu analysieren und dynamische Lehrpläne zu generieren. Kontinuierliche Bereitstellung ermöglicht es Anbietern, wöchentliche Funktionsupdates ohne nutzerseitige Installationen einzuführen. Edge Computing ergänzt die Cloud, indem latenzempfindliche Ausspracheaufgaben lokal verarbeitet und der Fortschritt dann mit zentralen Servern synchronisiert wird. Dieser hybride Ansatz optimiert die Nutzererfahrung durch ein Gleichgewicht zwischen Leistung und Datensicherheit, insbesondere in Regionen mit begrenzter Bandbreite. Er ermöglicht auch schnelle Innovationszyklen, sodass Anbieter Nutzerfeedback und neue KI-Fähigkeiten schnell integrieren können.

Vor-Ort-Lösungen bleiben in Sektoren mit strengen Datensouveränitätsregeln bestehen, doch hybride Architekturen, die Daten über lokale und Cloud-Knoten verschlüsseln und aufteilen, bieten Compliance ohne Einbußen bei der Funktionsgeschwindigkeit. Organisationen in den Bereichen Gesundheitswesen, Regierung und Finanzen verlangen insbesondere solche maßgeschneiderten Bereitstellungen, um regulatorische Anforderungen zu erfüllen. Anbieter reagieren mit der Anpassung von Lösungen, die zentralisierte Intelligenz mit lokaler Kontrolle verbinden und so Vertrauen und Akzeptanz stärken.

Nach Geschäftsmodell: Abonnementstabilität trifft auf Freemium-Reichweite

Abonnements erzielten im Jahr 2025 einen Anteil von 46,60 % und liefern vorhersehbare Cashflows, die die kontinuierliche Inhaltserneuerung finanzieren. Freemium- und werbeunterstützte Modelle wachsen mit einer CAGR von 17,88 %, da Plattformen virales Wachstum in einkommensschwächeren Regionen anstreben. Konversionshebel umfassen unbegrenzte Wiederholungssitzungen, Offline-Downloads und Zertifizierungsgutscheine. Das Abonnementmodell unterstützt die kontinuierliche Lernerbindung durch regelmäßige Inhaltsaktualisierungen und Community-Funktionen. Freemium-Angebote senken derweil die Einstiegshürden und bauen große Nutzerbasen auf, die Plattformen durch Upselling und Partnerschaften monetarisieren können.

Institutionen verhandeln Volumenlizenzen für Tausende von Plätzen und schichten häufig prädiktive Analysen auf, die Kompetenzlücken der Mitarbeiter auf Unternehmens-KPIs abbilden. Einmalkäufe nehmen ab, da Lernende kontinuierliche Kompetenzaufbau-Wege gegenüber statischen Kursangeboten bevorzugen. Unternehmenskunden verlangen zunehmend integrierte Berichterstattung und ROI-Messung, um Schulungsausgaben zu rechtfertigen. Dies treibt Anbieter dazu an, modulare Lösungen zu entwickeln, die sich an veränderte organisatorische Prioritäten und Qualifikationsbedarfe der Belegschaft anpassen.

Geografische Analyse

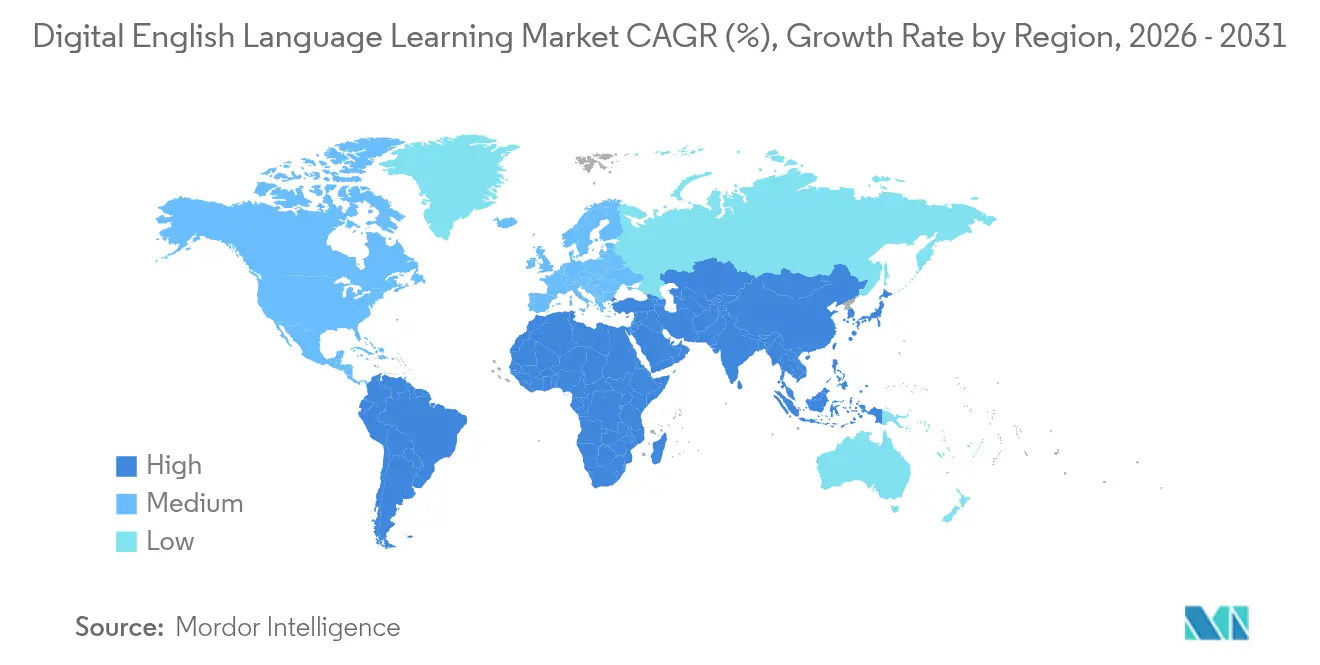

Der asiatisch-pazifische Raum erzielte im Jahr 2025 den größten USD-Wert und einen Anteil von 39,10 % am Markt für digitales Englischsprachlernen. Chinas 400 Millionen Lernende und Indiens KI-Startup-Welle treiben eine regionale CAGR von 15,98 % bis 2031 an. Finanzierungsrunden unterstreichen die Dynamik: SpeakX sicherte sich USD 10 Millionen, um Städte der zweiten Reihe anzusprechen, wo Englischkenntnisse aufwärts gerichtete Karrieremobilität eröffnen. Südkoreas KI-Schulbuchprogramm und Indonesiens Grundschulpflicht verankern langfristige Nachfragesignale.

Nordamerikas Unternehmenskultur hält die Marktgröße für digitales Englischsprachlernen stabil, da 67 % der Unternehmen mobile Module in Weiterbildungspakete integrieren. Hohe Smartphone-Durchdringung ermöglicht VR-Pilotprojekte und KI-Aussprache-Labore im Unternehmensmaßstab. Europa verzeichnet einen demografischen Rückgang von 15,3 Millionen Englischlernenden bis 2025, doch die Nachfrage nach Geschäftsenglisch gleicht den Rückgang aus, da Unternehmen grenzüberschreitende Zusammenarbeitseffizienz anstreben.

Südamerika, der Nahe Osten und Afrika weisen kleinere Basen auf, verzeichnen jedoch zweistelliges Wachstum. Zero-Rating-Telekommunikationspakete in Nigeria und Kenia erweitern die Reichweite, und Brasiliens Mittelschichtsexpansion fördert die Zahlungsbereitschaft für zertifizierungsgebundene Programme. Anbieter müssen Dialektbeispiele und Benutzeroberflächen lokalisieren, um in verschiedenen kulturellen Kontexten zu resonieren, was die Produktentwicklungskomplexität erhöht und gleichzeitig diversifizierte Einnahmequellen erschließt.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat. Duolingos KI-first-Roadmap brachte 148 neue Kurse und eine Videoanruf-Funktion hervor, die die täglich aktiven Nutzer im vierten Quartal 2024 um 51 % auf 40 Millionen steigerte. Babbel überschritt 1 Million US-Abonnements, nachdem die B2B-Pipeline gestärkt wurde. Traditionelle Verlage wie Pearson beschleunigen die digitale Transformation durch integrierte Lernanalysen, während der VR-Spezialist Immerse eine Partnerschaft mit Benesse und Meta einging, um headset-basierte Rollenspielszenarien anzubieten.

KI-Startups dringen in Nischen vor – Aussprache-Engines, branchenspezifisches Vokabular oder lokalisierte kulturelle Inhalte –, was die Fragmentierung unterstreicht. Eine Konsolidierung zeichnet sich ab, da größere Plattformen spezialisierte Algorithmen erwerben, um die Differenzierung zu stärken. Inhaltsbreite, Zertifizierungsglaubwürdigkeit und Unternehmensintegrationen definieren nun die Kaufkriterien und drängen Anbieter zu interoperablen APIs und Single-Sign-on-Funktionen, die den IT-Aufwand für Käufer reduzieren.

Chancen bestehen weiterhin in akzentspezifischen Flüssigkeitsmodulen und Versionen mit geringer Bandbreite für aufstrebende Märkte. Marktführer verfeinern die Monetarisierung des Nutzerlebenszyklus: kostenlose Onboarding-Trichter, mittlere Abonnements und hochmargige Zertifizierungspakete maximieren gemeinsam den Umsatz pro Lernenden über alle Nutzungsphasen hinweg.

Branchenführer im Bereich digitales Englischsprachlernen

Duolingo

Babbel

Pearson (English)

EF Education First

Busuu (Chegg)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: TOEFL hat bestätigt, dass im Januar 2026 Verbesserungen des adaptiven Designs implementiert werden, die es den Lese- und Hörabschnitten ermöglichen, sich in Echtzeit an die Leistung des Prüflings anzupassen. Diese Änderung zielt darauf ab, die Relevanz, Effizienz und Fairness der Prüfung durch eine personalisiertere Bewertungserfahrung zu verbessern.

- Februar 2025: Sunlands Technology Group hat DeepSeek AI in ihre Plattform integriert, um erwachsenen Lernenden in China personalisiertere und adaptivere Lernerfahrungen zu bieten. Dieser strategische Schritt positioniert das Unternehmen besser, um den schnell wachsenden Markt für Erwachsenenbildung des Landes zu bedienen, der auf USD 788,3 Milliarden geschätzt wird.

- Januar 2025: iHuman Inc. hat iHuman Chinese Reading eingeführt, ein neues Produkt zur Förderung der frühen Sprachentwicklung bei Kindern. Die Plattform hat schnell an Zugkraft gewonnen und erreicht 29,12 Millionen monatlich aktive Nutzer (MAUs) und erweitert ihre B2B-Dienste auf fast 10.000 Kindergärten in ganz China.

- Juli 2024: Indonesien hat sein Emanzipiertes Curriculum aktiviert, das den Englischunterricht ab der 1. Klasse wieder einführt, um grundlegende Sprachkenntnisse zu stärken. Der Lehrplan soll bis zum Schuljahr 2027/28 landesweit vollständig eingeführt werden, mit dem Ziel, die Bildung zu modernisieren und die globale Wettbewerbsfähigkeit zu steigern.

Berichtsumfang des globalen Marktes für digitales Englischsprachlernen

| Selbstgesteuertes digitales Lernen |

| Lehrerzentrierte Live-Online-Kurse |

| Immersives/VR-basiertes Lernen |

| Gemischtes/hybrides Lernen |

| Gamifiziertes Mikrolernen |

| K-12-Schüler |

| Studierende im Hochschulbereich |

| Unternehmens- und Regierungsbelegschaft |

| Einzelne Lernende |

| Digitale Kursmaterialien |

| Virtuelle Klassenzimmerplattformen |

| Bewertungs- und Zertifizierungswerkzeuge |

| Aussprache- und Flüssigkeitswerkzeuge |

| Integrierte Lernplattformen |

| Cloudbasiert |

| Vor Ort |

| Abonnementbasiert |

| Institutionelle Lizenzierung |

| Zahlung pro Zertifizierung / Einmalkauf |

| Freemium und werbeunterstützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Lernmodus | Selbstgesteuertes digitales Lernen | |

| Lehrerzentrierte Live-Online-Kurse | ||

| Immersives/VR-basiertes Lernen | ||

| Gemischtes/hybrides Lernen | ||

| Gamifiziertes Mikrolernen | ||

| Nach Endnutzer | K-12-Schüler | |

| Studierende im Hochschulbereich | ||

| Unternehmens- und Regierungsbelegschaft | ||

| Einzelne Lernende | ||

| Nach Produkttyp | Digitale Kursmaterialien | |

| Virtuelle Klassenzimmerplattformen | ||

| Bewertungs- und Zertifizierungswerkzeuge | ||

| Aussprache- und Flüssigkeitswerkzeuge | ||

| Integrierte Lernplattformen | ||

| Nach Bereitstellung | Cloudbasiert | |

| Vor Ort | ||

| Nach Geschäftsmodell | Abonnementbasiert | |

| Institutionelle Lizenzierung | ||

| Zahlung pro Zertifizierung / Einmalkauf | ||

| Freemium und werbeunterstützt | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitales Englischsprachlernen heute?

Die Marktgröße für digitales Englischsprachlernen beläuft sich im Jahr 2026 auf USD 15,98 Milliarden und soll sich bis 2031 auf USD 31,62 Milliarden verdoppeln.

Welcher Lernmodus wächst am schnellsten?

Immersives und VR-basiertes Lernen verzeichnet die höchste CAGR von 19,24 %, da Headsets reale Gesprächskontexte simulieren und die Sprachflüssigkeit beschleunigen.

Warum dominiert der asiatisch-pazifische Raum bei der Einführung?

Die Region beherbergt 400 Millionen chinesische Lernende und eine Welle indischer KI-Startups, verbunden mit staatlichen Mandaten, die digitales Englisch in Schullehrpläne integrieren.

Welche Geschäftsmodelle sind in preissensiblen Regionen erfolgreich?

Freemium- und werbeunterstützte Modelle wachsen mit einer CAGR von 17,88 %, da sie die Einstiegskosten senken und gleichzeitig Premium-Funktionen und Zertifizierungs-Add-ons upsellen.

Wie nutzen Unternehmen digitale Englischwerkzeuge?

Etwa 67 % der US-amerikanischen Firmen betten mobile Sprachmodule in Belegschaftsprogramme ein und kombinieren häufig KI-Gesprächscoaches mit Leistungsanalysen, um die Effizienz der globalen Zusammenarbeit zu steigern.

Welche Schlüsseltechnologie treibt die Personalisierung an?

In der Cloud gehostete KI-Engines analysieren Sprach- und Engagement-Daten in Echtzeit und passen Lektionsschwierigkeit und -timing an individuelle Kompetenzlücken an.

Seite zuletzt aktualisiert am: