Marktgröße und Marktanteil im Bereich cloudbasiertes Englischsprachlernen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.87 Milliarden US-Dollar |

| Marktgröße (2031) | 28.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für cloudbasiertes Englischsprachlernen von Mordor Intelligence

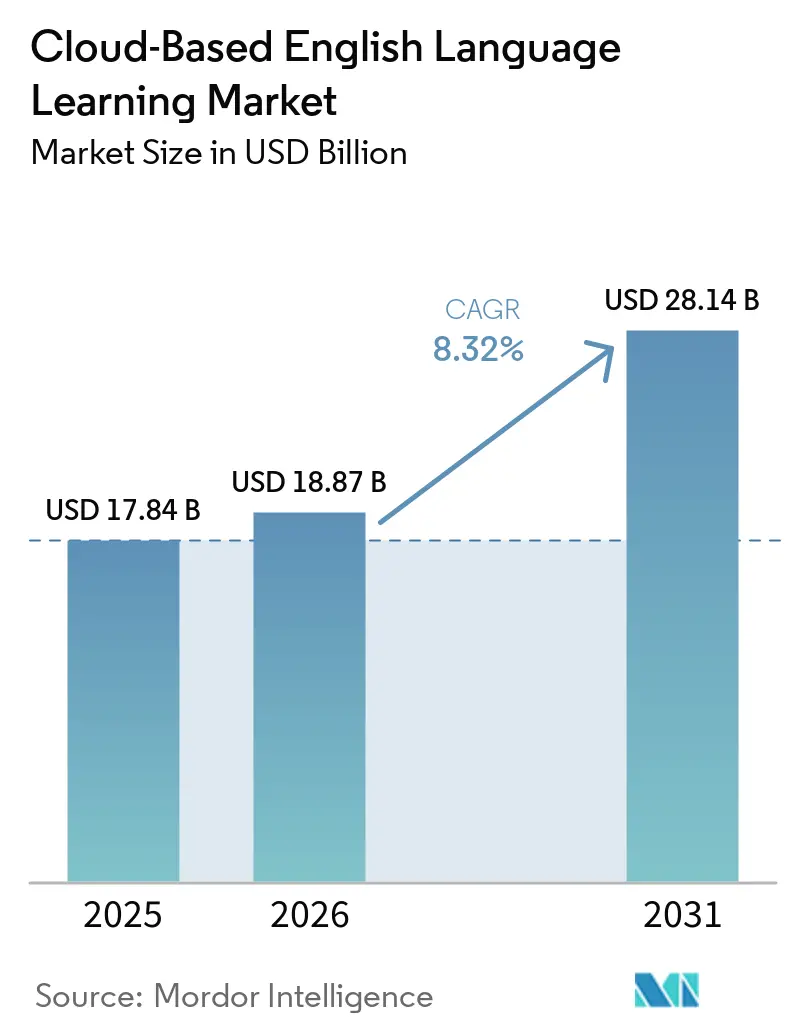

Die Marktgröße für cloudbasiertes Englischsprachlernen wird voraussichtlich von 17,84 Milliarden USD im Jahr 2025 auf 18,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 28,14 Milliarden USD bei einer CAGR von 8,32 % über 2026–2031 erreichen.

Die Unternehmensnachfrage verlagert sich von Notfall-Fernwerkzeugen hin zu strukturierten, ergebnisverifizierten Programmen, da Globalisierung und visumgebundene Sprachkompetenzrichtlinien das digitale Englischlernen normalisieren. Generative KI erweitert den Zugang zur Sprechpraxis – der hartnäckigsten Kompetenzlücke – und verändert die Zahlungsbereitschaft, da Premium-Funktionen in Mainstream-Stufen für mehr Reichweite migrieren. Adoptionsmuster signalisieren einen dauerhaften Kanalmix, bei dem selbstgesteuerte Apps die Häufigkeit steigern, während Live- und Blended-Formate Glaubwürdigkeit für Beförderungen, Mobilität und Compliance tragen. Wettbewerbsstrategien betonen Plattformverteilung, Integration von Inhalten und Bewertungen sowie datenschutzkonforme Architekturen, die sich gegenüber sich entwickelnden Daten- und KI-Regulierungen behaupten können. Der Markt für cloudbasiertes Englischsprachlernen verzeichnet auch engere Verbindungen mit Produktivitäts-Ökosystemen und HR-Technologie, die eine kontinuierliche Nutzung und messbare Fortschritte innerhalb täglicher Arbeitsabläufe unterstützen.

Wichtigste Erkenntnisse des Berichts

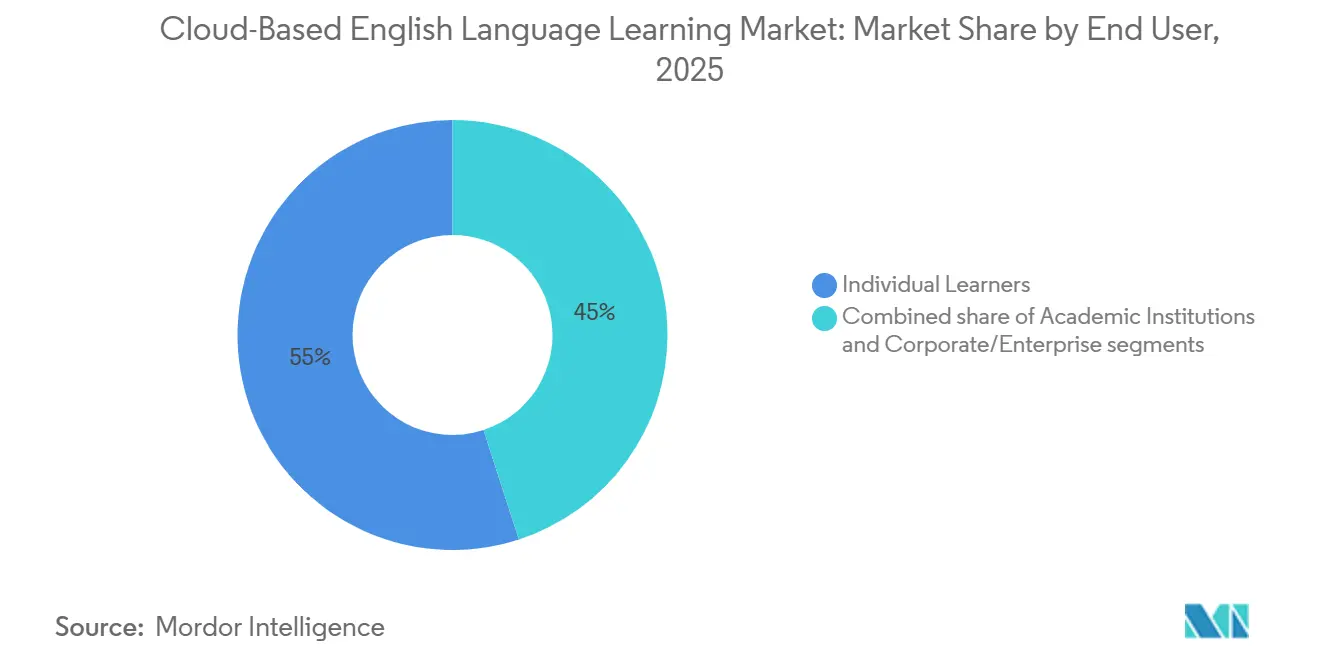

- Nach Endnutzer führten Einzellernende mit einem Marktanteil von 55 % im Markt für cloudbasiertes Englischsprachlernen im Jahr 2025, während der Unternehmens- und Konzernbereich bis 2031 voraussichtlich mit einer CAGR von 17 % wachsen wird.

- Nach Lernmodus entfielen selbstgesteuerte App-basierte Kurse auf 60 % des Marktanteils im Markt für cloudbasiertes Englischsprachlernen im Jahr 2025, und Live-Online-Kurse werden voraussichtlich mit einer CAGR von 17,8 % bis 2031 wachsen.

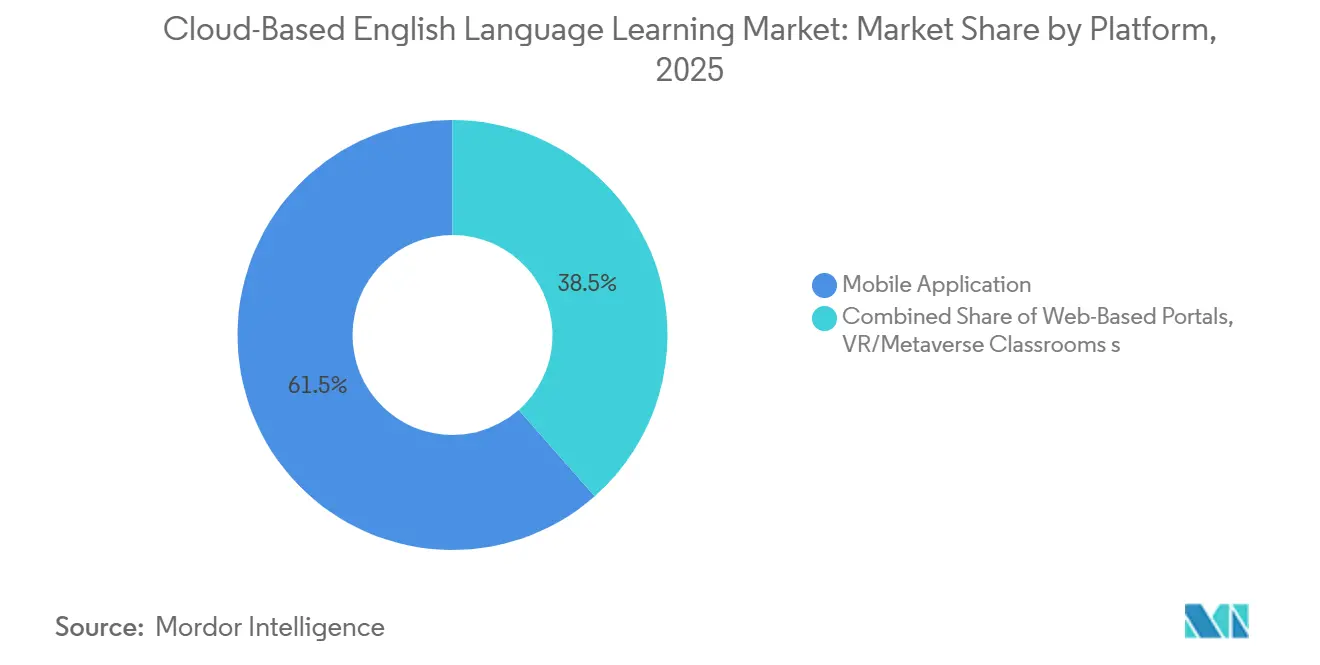

- Nach Plattform erfassten mobile Anwendungen 61,5 % des Marktanteils im Markt für cloudbasiertes Englischsprachlernen im Jahr 2025, während virtuelle Realität und Metaverse-Klassenzimmer voraussichtlich mit einer CAGR von 27 % steigen werden.

- Nach Altersgruppe hielt das K-12-Segment 34,5 % des Marktanteils im Markt für cloudbasiertes Englischsprachlernen im Jahr 2025, während Erwachsene ab 25 Jahren die am schnellsten wachsende Kohorte mit einer CAGR von 18,3 % bis 2031 sind.

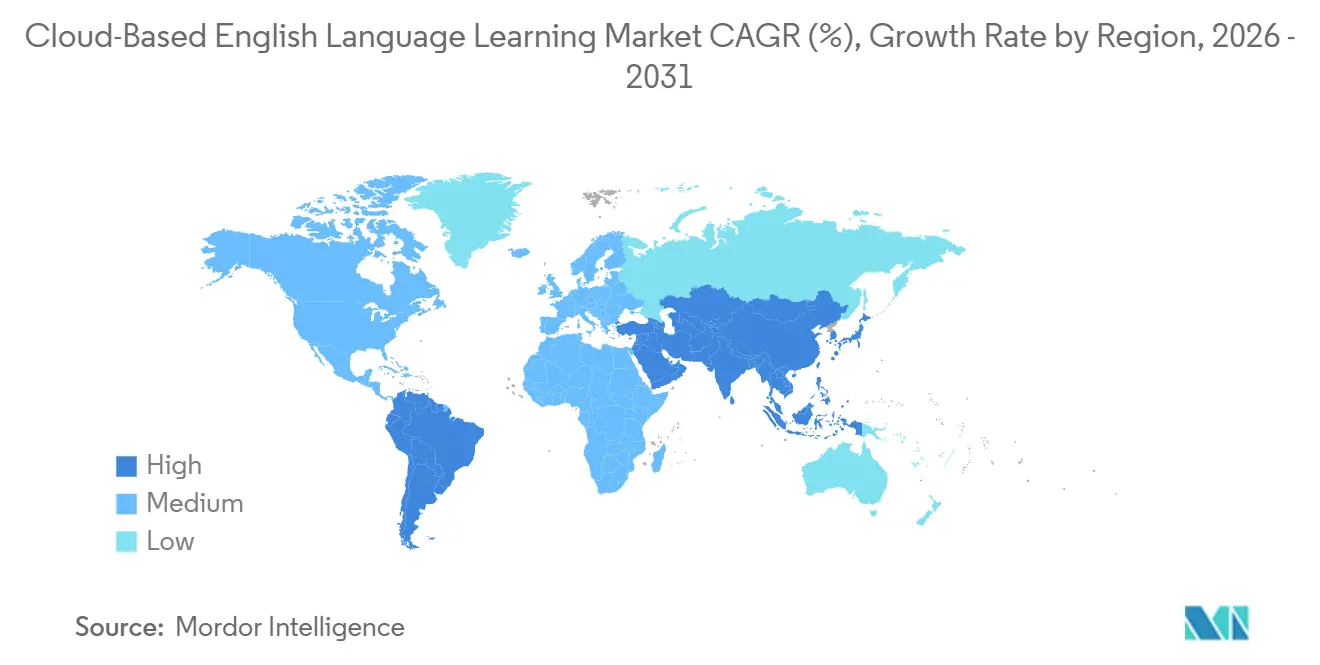

- Nach Geografie hielt Asien-Pazifik 43 % des Marktanteils im Markt für cloudbasiertes Englischsprachlernen im Jahr 2025 und wird voraussichtlich das Wachstum mit einer CAGR von 22 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich cloudbasiertes Englischsprachlernen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der visumgebundenen PTE/IELTS-Vorbereitung | +1.8% | Global, konzentriert auf Australien, Vereinigtes Königreich, Kanada, USA-Migrationskorridore | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Mandate zur Verbesserung der Englischkenntnisse | +2.1% | Global, am stärksten in APAC (China, Indien), MENA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| GenKI-Tutoren ermöglichen skalierbare Sprechpraxis | +1.9% | Global, frühe Anwender in Nordamerika, Westeuropa, städtischem APAC | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-/Gerätebündelung steigert Abonnements | +0.9% | Schwellenmärkte: Indien, Südostasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Mobile-First-Nutzung in Schwellenmärkten | +1.3% | APAC (Indien, Indonesien, Vietnam), Afrika (Nigeria, Kenia, Ägypten), Lateinamerika (Brasilien, Mexiko) | Langfristig (≥ 4 Jahre) |

| CEFR-Mikrozertifikate in Einstellungsverfahren integriert | +0.9% | Global, mit Konzentration in der EU, nordamerikanisches Unternehmens-HR | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der visumgebundenen PTE/IELTS-Vorbereitung: Prüfungsteilnehmerzahlen stabilisieren sich trotz Schwankungen in der Migrationspolitik

Pearson berichtete, dass die PTE Academic-Volumina im Jahr 2025 um 5 % zurückgingen, da politische Verschärfungen in bestimmten Zielländern die visumgebundene Nachfrage beeinträchtigten, während der Umsatz durch Preisanpassungen und Verlängerungen stabil blieb, was auf eine widerstandsfähigere Monetarisierung trotz geringerer Durchsatzmenge hindeutet. Die PTE-Akzeptanz umfasst 97 % der kanadischen Universitäten und 95 % der Colleges, alle australischen, neuseeländischen und irischen Universitäten sowie 99 % der Universitäten im Vereinigten Königreich, was die digital-first-Vorbereitung für akademische und Migrationswege in wichtigen Korridoren verankert. Pearson erweiterte das Produktangebot um PTE Core und lancierte PTE Express, das auf in die USA reisende Lernende ausgerichtet ist, und passte das Prüfungsdesign an ziellandspezifische Richtlinienkriterien an, um die Adressierbarkeit zu vertiefen[1]Pearson plc, „PTE Express und Produktportfolio-Update”, Pearson plc, pearsonplc.com. Der Duolingo English Test verarbeitete Ergebnisse innerhalb von 72 Stunden für Hunderttausende von Kandidaten zu zugänglichen Preisen und erweiterte seine globale Akzeptanzbasis, was den Wettbewerbsdruck auf etablierte Anbieter erhöhte, seine Bearbeitungsgeschwindigkeit und Transparenz zu erreichen und dabei die Integrität zu wahren[2]Duolingo English Test, „Testübersicht und Akzeptanz”, Duolingo, englishtest.duolingo.com. ETS modernisierte TOEFL iBT für Januar 2026 mit adaptiven Abschnitten, schnellerer Ergebnisberichterstattung und eingebetteter KI-gesteuerter Vorbereitung, was unterstreicht, wie Prüfungsanbieter nun Unterricht integrieren, um Mehrwert vor dem Prüfungstag zu erfassen[3]ETS, „Verbesserter TOEFL iBT-Start und Funktionen”, ETS, ets.org. Da die Prüfungsabwicklung und -aufsicht in die Cloud verlagert werden, überarbeiten Anbieter Sicherungskontrollen, um Identitätsverifizierung und Sicherheit in großem Maßstab zu verwalten, und unterstützen den Markt für cloudbasiertes Englischsprachlernen mit flexibleren, von zu Hause aus durchführbaren Prozessen, die dennoch institutionellen und einwanderungsrechtlichen Standards entsprechen.

Unternehmensweite Mandate zur Verbesserung der Englischkenntnisse: Hochreife Programme erzielen doppelten Nettogewinn und zehnfache KI-Einführungsrate

EFs Reifegradbericht 2026 ergab, dass Organisationen mit hochreifen Sprachprogrammen doppelten Nettogewinn erzielten und KI zehnmal häufiger einsetzten als weniger reife Mitbewerber, wodurch Sprachlernen von einem diskretionären Posten zu einem strukturellen Treiber der betrieblichen Effektivität wurde. Das Geschäftsargument konzentriert sich auf die Bereitschaft der Belegschaft und den Marktzugang, wobei zertifizierte Englischkenntnisse mit einer reibungsloseren grenzüberschreitenden Ausführung, einer höheren Erfolgsquote bei der Erschließung neuer Märkte und einer zuverlässigeren Entsendungsmobilität korrelieren. EFs Kompetenzabbildung identifizierte anhaltende Lücken beim Sprechen und Hören, selbst in Ländern mit hohen Testergebnissen, was Budgets auf gezielte Sprechpraxis und rollenbasierte Lehrpläne ausrichtet, die auf Arbeitsaufgaben abgestimmt sind, anstatt auf breite, generische Abdeckung. Die prognostizierten inkrementellen Ausgaben für Business English bis Ende der 2020er Jahre spiegeln die Präferenz von Führungskräften für Plattformen wider, die Inhalte mit dem CEFR abstimmen, verifizierbare Zertifikate ausstellen und Kohortenanalysen bereitstellen, die Trainingsaufwand mit Leistungsergebnissen verknüpfen. Pearsons Communications Coach integriert sich in Microsoft 365, sodass Mitarbeiter Feedback in vertrauten Tools erhalten, was die Akzeptanz verbessert, indem die Reibung zwischen Absicht und Handlung bei der Arbeit reduziert wird. Diese Unternehmensorientierung kommt dem Markt für cloudbasiertes Englischsprachlernen zugute, indem sie die Nachfrage nach compliance-fähigen Bewertungen, HRIS-Integration und klarer ROI-Berichterstattung stärkt, die Beschaffungs- und Prüfungsanforderungen standhält.

GenKI-Tutoren ermöglichen skalierbare Sprechpraxis: Duolingos „Video Call”-Migration priorisiert Wachstum gegenüber Ertrag

Duolingos Entscheidung im Jahr 2026, seine Flaggschiff-KI-Konversationsfunktion von der obersten auf eine mittlere Abonnementstufe zu verlagern, erhöht den Zugang um eine Größenordnung und signalisiert einen bewussten Kompromiss zwischen kurzfristigem Durchschnittsumsatz und Nutzerwachstum sowie Häufigkeit, wobei KI-Tutoren als Massenmarkt-Bindungswerkzeuge positioniert werden. Die Verlagerung unterstützt die akuteste globale Kompetenzlücke, da das Sprechen die schwierigste Kompetenz bleibt, die in selbstgesteuerten Formaten aufgebaut werden kann, und senkt Hemmschwellen, indem Echtzeit-Übung ohne menschliches Urteil ermöglicht wird. Pearson setzte KI-gestütztes Tutoring für institutionelle Kunden ein, um Coaching zu skalieren, ohne proportional zur Nachfrage einstellen zu müssen. Dieses Modell verbindet Inhalte, Analysen und Bewertungsglaubwürdigkeit, um dauerhafte Unternehmensbeziehungen zu schaffen. Speaks Finanzierungsrunden und Nutzermeilensteine unterstrichen, dass konversationelle KI hochfrequente Übung zu verbraucherfreundlichen Preisen ermöglichen kann, was den oberen Teil des Trichters für Lernende erweitert, die Live-Tutoring auf später in ihrer Lernreise verschieben. Novakids Einführung einer KI-nativen Konversations-App für Teenager zeigt, wie lebensabschnittsorientiertes Design die Reichweite eines Anbieters über sein angestammtes Segment hinaus erweitern kann, während CEFR-Ausrichtung und adaptive Lernpfade erhalten bleiben. Gleichzeitig berichteten Drittanbieterstudien über klassenraumähnliches Tutoring von schnelleren CEFR-Stufenfortschritten, was den Markt für cloudbasiertes Englischsprachlernen in Richtung hybrider Modelle drängt, die KI-Übung mit strukturiertem menschlichem Coaching an kritischen Meilensteinen kombinieren.

CEFR-Mikrozertifikate in Einstellungsverfahren integriert: B2-Baselines und verifizierbare Zertifikate prägen HR-Workflows

Pearsons Forschung in wichtigen Ländern ergab, dass eine starke Mehrheit der Befragten Englisch für die heutige Arbeit als wichtig erachtet und erwartet, dass seine Relevanz zunehmen wird, was Einstellungspraktiken mit CEFR-basierten Schwellenwerten für Rollen in verschiedenen Funktionen in Einklang bringt. Arbeitgeber verschärfen Verifizierungsanforderungen, indem sie QR-verifizierbare Zertifikate und sichere Identitätsprüfungen verlangen, und bevorzugen Plattformen, die nachverfolgbare Zertifikate ausstellen und transparente Analyseberichte für die menschliche Überprüfung erstellen. CEFRhub hebt die Entstehung datenschutzkonformer Bewertungen hervor, die mit der DSGVO und nordamerikanischen Datenregimen übereinstimmen, und reduziert das Risiko, dass automatisiertes Scoring als alleinige Grundlage für folgenreiche Entscheidungen verwendet wird. Pearsons Global Scale of English ordnet Berufsrollen zukunftsorientierten Fähigkeitsdeskriptoren zu, sodass HR-Teams Niveauziele für Einstellungen und Beförderungen mit größerer Präzision festlegen können. Da Mikrozertifikate in Beförderungs- und Mobilitätsrahmen integriert werden, stimmen die Anreize von Mitarbeitern und Arbeitgebern überein, was wiederkehrende Investitionen und nachhaltiges Engagement im Markt für cloudbasiertes Englischsprachlernen unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Abschlussquoten bei selbstgesteuerten Kursen | -1.4% | Global, am akutesten in Selbstlern-Segmenten ohne Community-Funktionen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Einwilligungsregime | -0.8% | EU, Kalifornien, aufkommend in APAC und LATAM | Langfristig (≥ 4 Jahre) |

| App-Store-Provisionen reduzieren den durchschnittlichen Umsatz pro Nutzer | -0.9% | Global, konzentriert in iOS- und Google Play-Ökosystemen | Mittelfristig (2–4 Jahre) |

| KI-Halluzinationen untergraben das Vertrauen | -0.7% | Global, frühzeitige Bedenken beim generativen KI-Tutoring und bei der Bewertung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Abschlussquoten bei selbstgesteuerten Kursen: Mittlere MOOC-Bindungsrate komprimiert den Lebenszeitwert, Kohorten-Modelle kontern mit Raten von über 70 %

Abschlussquoten in selbstgesteuerten Formaten bleiben niedrig, was Plattformen zwingt, mehr für die Akquise auszugeben, um aktive Lernerbasen aufrechtzuerhalten, und die Monetarisierung verzögert. Anbieter, die geplante Kohorten, Community-Diskussionen und Live-Kontaktpunkte kombinieren, berichten von höheren Abschlussquoten, was gemischte Modelle für Unternehmensschulungen attraktiver macht, bei denen die Verifizierung wichtig ist. Duolingo und andere hochskalierte Apps verbessern das tägliche Engagement durch Mikrolektionen und Gamification-Schleifen, aber viele Lernende benötigen immer noch strukturiertes Coaching, um Übung in schnelle CEFR-Fortschritte umzusetzen. Marktplatz-Tutoring-Modelle dokumentieren schnellere Niveaugewinne innerhalb kurzer Zeitfenster, was Geschäftsargumente für höherpreisige, ergebnisgebundene Angebote unterstützt, wenn sie mit KI-Tools kombiniert werden, die zwischen den Sitzungen vorbereiten und verstärken. Live-Kurs-Ökosysteme, einschließlich großer Mengen virtueller Sitzungen pro Monat, bieten Verantwortlichkeit, die selbstgesteuerter Inhalt allein kaum liefern kann, insbesondere beim Sprechen und Schreiben. Der Nettoeffekt drängt den Markt für cloudbasiertes Englischsprachlernen in Richtung hybrider Architekturen, die Abschluss- und Ergebnisglaubwürdigkeit erhöhen und gleichzeitig die Skalenvorteile der digitalen Bereitstellung erhalten.

Datenschutz- und Einwilligungsregime: Transparenzpflichten erhöhen Compliance-Kosten und begünstigen etablierte Betreiber

Europäische und nordamerikanische Datenschutzgesetze erfordern ausdrückliche Einwilligung, Zugriffskontrollen für Betroffene und menschliche Aufsicht, wenn automatisierte Verarbeitung einen Nutzer erheblich beeinflussen könnte, wodurch die fixen Compliance-Kosten für KI-intensive Sprachplattformen steigen. Anbieter übernehmen datenschutzkonforme Ansätze, die die Zweckentfremdung von Nutzerdaten einschränken und die Erklärbarkeit automatisierter Urteile priorisieren, um interne Rechtsüberprüfungen und externe Audits zu bestehen. Multi-Cloud- und regionale Datenspeicherung helfen Institutionen, Lokalisierungsregeln einzuhalten, was ein Grund dafür ist, dass Anbieter Partnerschaften mit Hyperscalern formalisieren, um Arbeitslasten zu segmentieren und gleichzeitig die Kapazität zu skalieren. Da sich die Regeln in der EU und anderen Rechtsordnungen weiterentwickeln, bevorzugen Unternehmenskäufer Anbieter mit nachgewiesener Erfahrung in regulierten Märkten und sichtbaren Governance-Artefakten, was eine Barriere für kleinere Neueinsteiger schafft. Diese Anforderungen prägen Produkt-Roadmaps und Verkaufszyklen und beeinflussen, wie der Markt für cloudbasiertes Englischsprachlernen Bewertung, Identität und Analysen in Unternehmensgeschäften angeht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Unternehmensmandate treiben das Unternehmenssegment auf eine CAGR von 17 % und überholen das Einzelhandelswachstum, da die ROI-Transparenz zunimmt

Einzellernende hielten 2025 einen Anteil von 55 %, während das Unternehmenssegment bis 2031 voraussichtlich mit einer CAGR von 17 % wachsen wird, was Budgetverschiebungen hin zu rechenschaftspflichtigen, verifizierbaren Ergebnissen im Markt für cloudbasiertes Englischsprachlernen widerspiegelt. EFs Erkenntnisse aus dem Jahr 2026, dass hochreife Sprachprogramme mit stärkerem Gewinn und schnellerer KI-Einführung korrelieren, unterstützen die Führungssponsoring von skalierten Schulungen, die an CEFR-Niveaus und Arbeitsleistung gebunden sind. Arbeitgeber sichern messbare Vorteile durch gezieltes Englisch-Upskilling, einschließlich zuverlässigerer internationaler Entsendungsmobilität und weniger Ausführungsrisiken in grenzüberschreitenden Rollen. Pearsons Communications Coach zeigt, wie die Einbettung von Lernimpulsen in alltägliche Tools wie Microsoft 365 die Nutzung erhöht und Compliance-Nachweise für HR- und Prüfungsteams vereinfacht. Preplys Unternehmensangebot stimmt Dashboards und CEFR-Tracking mit L&D-Berichterstattungsanforderungen ab und verknüpft Schulungsstunden mit Leistungsmanagement und Beschaffungsstandards. Die Marktgröße für cloudbasiertes Englischsprachlernen im Zusammenhang mit Unternehmensverträgen profitiert von Mehrplatz-Vereinbarungen, die die Nachfrage bündeln. Gleichzeitig hängt die Einzelhandelsmonetarisierung weiterhin von der Freemium-Konvertierung und App-Store-Dynamiken ab.

Akademische Einrichtungen bleiben eine bedeutende institutionelle Käuferkohorte und expandieren weiter, da Englischkenntnisse zur Karrierevoraussetzung für die Universitätszulassung und internationale Studienprogramme werden. Verbraucherplattformen bedienen weiterhin das größte Lernervolumen, sehen sich jedoch einem niedrigeren durchschnittlichen Umsatz pro Nutzer als Geschäftskonten gegenüber, was den strategischen Schwerpunkt auf kohorten-basierte Erfahrungen und Zusatzleistungen vertieft. Unternehmenskäufer tendieren zu Lösungen, die KI-Übung mit Lehrerinterventionen und prüfbarer Bewertung verbinden – eine Kombination, die die Positionierung der Branche für cloudbasiertes Englischsprachlernen in beschaffungsintensiven Kategorien stärkt. Im Laufe der Zeit wird der Endnutzermix davon abhängen, wie gut Anbieter die Ergebnisberichterstattung mit Beförderungskriterien und Mobilitätsrahmen abstimmen, was den Unternehmensanteil am Markt für cloudbasiertes Englischsprachlernen verbreitern könnte, wenn CFOs vorhersehbare Renditen sehen.

Nach Lernmodus: Selbstgesteuerte Apps dominieren mit 60 % Marktanteil, Live-Kurse steigen mit einer CAGR von 17,8 %, da Arbeitgeber verifizierbaren Kompetenztransfer fordern

Selbstgesteuerte App-basierte Kurse hielten 2025 einen Anteil von 60 % und bestätigen, dass flexible Mikrolernformate die tägliche Übungshäufigkeit im gesamten Markt für cloudbasiertes Englischsprachlernen verankern. Gleichzeitig werden Live-Online-Kurse voraussichtlich mit einer CAGR von 17,8 % wachsen, da Unternehmen synchronen, zugänglichen Unterricht bevorzugen, um reale Sprech- und Schreibleistungen zu verifizieren. Duolingos große aktive Nutzerbasis veranschaulicht die Kraft von mundgerechten Inhaltsschleifen, die tägliche Gewohnheiten schaffen. Gleichzeitig erfordern Unternehmenskohorten weiterhin zertifizierten Fortschritt und Lehrergenehmigung an definierten Meilensteinen. Babbel Live führt monatlich eine große Anzahl virtueller Kurse durch und erfüllt die Nachfrage nach kuratierten Gruppen und geführten Sitzungen, die Lernende auf dem Weg zu Beförderungs- oder Migrationszielen auf Kurs halten. MOOCs bleiben aufgrund niedrigerer Abschlussquoten ein kleinerer Anteil, was ihre Attraktivität für Arbeitgeber verringert, die einen Nachweis des Transfers von Wissen zu Leistung benötigen. Gemischte Formate kombinieren KI-gesteuerte Vorbereitung und Zusammenfassung mit geplanten menschlichen Interventionen und Community-Verstärkung, was die Abschlussquoten im Vergleich zu reinem Selbststudium erhöht und die Programmglaubwürdigkeit bei Audits stärkt.

Für Institutionen und Unternehmen unterstützt die gemischte Bereitstellung die Datenerfassung und Berichterstattung, die mit CEFR oder internen Rollenrahmen abgestimmt ist, was es einfacher macht, Ausgaben und Verlängerungen zu rechtfertigen. Die Marktgröße für cloudbasiertes Englischsprachlernen im Zusammenhang mit Live- und Blended-Modi spiegelt Premium-Preise wider, die an verifizierten Ergebnissen und Compliance-Anforderungen hängen. Gleichzeitig priorisieren selbstgesteuerte Apps Skalenökonomie und Engagement. Anbieter führen Workflow-Funktionen wie automatisierte Lektionszusammenfassungen und Verstärkungsübungen ein, um Lücken zwischen Live-Sitzungen zu überbrücken und dadurch die Kompetenzerhaltung und den wahrgenommenen Wert zu verbessern. Da diese Modelle konvergieren, differenziert sich die Branche für cloudbasiertes Englischsprachlernen weiterhin durch verifizierten Einfluss, Lehrerqualität und Integrationstiefe mit institutionellen Systemen.

Nach Plattform: Mobile Apps erfassen 61,5 % Marktanteil, VR/Metaverse-Klassenzimmer beschleunigen sich von einer Basis von 2,1 % mit einer CAGR von 27 %

Mobile Anwendungen erfassten 2025 61,5 % des Plattformanteils, unterstützt durch die Allgegenwart von Smartphones und die Bequemlichkeit kurzer Übungseinheiten, die in volle Terminkalender im gesamten Markt für cloudbasiertes Englischsprachlernen passen. Webportale bleiben für Unternehmenskunden unverzichtbar, die SSO, LMS-Kompatibilität und Kohortenanalysen benötigen, sodass Administratoren Programme orchestrieren und Ergebnisse verifizieren können. Klassenzimmer mit virtueller Realität machen 2,1 % der Einsätze aus und werden voraussichtlich mit einer CAGR von 27 % wachsen, da immersive Sprechpraxis an Bedeutung gewinnt und frühe Pilotprojekte messbare Verbesserungen dokumentieren. GoStudent VRs Daten, die breite Sprachkompetenzgewinne zeigen, haben das Interesse von Sekundarschülern und Pädagogen geweckt, die vertrauensbildende Umgebungen für Gespräche und Rollenspiele suchen. EON Reality erweiterte seine XR-basierten Sprachlösungen, um sie mit CEFR und ACTFL abzustimmen und einen institutionellen Weg für immersive Übung zu stärken.

Das Mobile-First-Design konzentriert sich weiterhin auf 3–5-minütige Module, Streak-Mechaniken und intelligente Benachrichtigungen, um die Häufigkeit aufrechtzuerhalten, was stetiges Nutzerwachstum und breite Trichterexposition unterstützt. Die Marktgröße für cloudbasiertes Englischsprachlernen im Zusammenhang mit immersiven Formaten wird von der Hardware-Zugänglichkeit und Inhaltsbibliotheken abhängen, die sich verbessern, da Anbieter kostenlose oder kostengünstige Erfahrungen einführen und sich an vertraute Lehrpläne anpassen. Vorerst konvergieren Plattformstrategien auf hybride Erfahrungen, die es Lernenden ermöglichen, zwischen Mobil-, Web- und VR-Umgebungen zu wechseln und dabei Fortschritt und Bewertungsintegrität zu erhalten. Dieses Design passt sowohl zu den Bedürfnissen der Verbraucher als auch zu den Governance-Anforderungen von Unternehmen.

Nach Altersgruppe: K-12 hält 34,5 % Marktanteil, Erwachsene ab 25 Jahren wachsen am schnellsten mit einer CAGR von 18,3 %, da Upskilling und Mobilität die adressierbare Nachfrage erweitern

K-12 machte 2025 einen Anteil von 34,5 % aus, unterstützt durch elterliche Prioritäten für den Hochschulzugang und frühe Kompetenzbildung, die mit dem CEFR-Fortschritt übereinstimmen. Novakids Produkt für Teenager aus dem Jahr 2026 erweitert personalisierte Konversation in eine Brückenkategorie für Lernende, die aus Kinder-Apps herauswachsen, aber noch nicht bereit für Erwachsenen-Lehrpläne sind. Hochschullernende bereiten sich weiterhin auf globale Studien und frühe Karriererollen vor, mit starkem Schwerpunkt auf Prüfungsvorbereitung und akademischem Englisch, was die Nachfrage nach Vorbereitungsinhalten stabilisiert, die an PTE, TOEFL und andere anerkannte Zertifikate gebunden sind. Erwachsene ab 25 Jahren werden bis 2031 voraussichtlich mit einer CAGR von 18,3 % wachsen, da Unternehmen Spracherwartungen bei Einstellungen, Beförderungen und Mobilitätsprogrammen formalisieren und mehr Wege wirtschaftliche Chancen an zertifizierte Sprachkenntnisse knüpfen. Unternehmenspakete für Mitarbeiterkohorten in Service-, Betriebs- und kundenorientierten Rollen führen zu einer höheren Zahlungsbereitschaft für verifizierten Fortschritt.

In Erwachsenenkohorten beseitigen KI-Tutoren Hemmschwellen für die Sprechpraxis zwischen Live-Sitzungen und unterstützen flexible Zeitpläne – ein Muster, das nachhaltiges Engagement über Monate statt Wochen fördert. Unternehmenslösungen großer Anbieter fügen rollenbasierte Szenarien und Analysen hinzu, die sich in Leistungsbeurteilungen integrieren und die Verbindung zwischen Sprachkenntnissen und Karriereentwicklung im Markt für cloudbasiertes Englischsprachlernen stärken. Im Laufe der Zeit werden alterssegmentierte Produktpassung und verifizierbare Ergebnisse wahrscheinlich die wichtigsten Differenzierungsmerkmale für Bindung und Lebenszeitwert sein, insbesondere in Erwachsenensegmenten, wo die Einsätze Migration, Beförderungen und grenzüberschreitende Entsendungen umfassen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 43 % und wird voraussichtlich das Wachstum mit einer CAGR von 22 % bis 2031 anführen, was Mobile-First-Lernmuster, staatliche Arbeitskräftemandate und große Studentenkohorten widerspiegelt, die in Hochschulbildungs- und globale Mobilitätspipelines eintreten. Dieses Profil positioniert APAC als primären Motor des Marktes für cloudbasiertes Englischsprachlernen, wobei öffentlich-private Partnerschaften und institutionelle Verträge die Programmreichweite erweitern. Pearson berichtete in jüngsten Ergebnissen von starkem institutionellem Schwung in Lateinamerika und dem Nahen Osten und verzeichnete kurzfristige PTE-Volumenschwäche aufgrund von Politikänderungen in bestimmten Korridoren, was die Sensibilität visumgebundener Kategorien gegenüber geopolitischen Verschiebungen unterstreicht. Anbieter, die akademische Zertifikate, Heimprüfungsabwicklung und Unternehmensangebote ausbalancieren, sind am besten positioniert, um APACs Multi-Kanal-Wachstum zu erfassen und gleichzeitig das Politikrisiko in migrationsexponierten Teilsegmenten zu managen.

Die Akzeptanz in Nordamerika wird durch Unternehmensschulungsbudgets und starke Abonnementelastizität gestärkt, wobei Unternehmenslösungen, die sich in Produktivitäts-Suiten integrieren, aufgrund ihrer reibungsarmen Nutzererfahrung bevorzugt werden. Duolingos Leistungsmeilensteine und Prognosen für 2025 unterstrichen eine Scale-First-Haltung, die das laufende Engagement und die Erweiterung des Produktportfolios unterstützt, was häufig Preisreferenzen für Verbraucherstufen setzt. Europa profitiert von der CEFR-Standardisierung und regulatorischer Klarheit, was den Stärken von Anbietern mit ausgereifter Compliance- und Datenschutzinfrastruktur zugute kommt und Beschaffungskriterien über Grenzen hinweg beeinflussen kann. Universitäts- und Visumswege im Vereinigten Königreich und anderen europäischen Zielen unterstützen weiterhin eine stetige Nachfrage nach PTE- und TOEFL-Vorbereitung. Gleichzeitig suchen Institutionen nach cloud-nativer Verwaltung und schnellerer Ergebnisberichterstattung zur Verwaltung von Kohorten.

Der Markt für cloudbasiertes Englischsprachlernen in aufstrebenden Regionen des Nahen Ostens und Afrikas sowie Lateinamerikas wird voraussichtlich von einer kleineren Basis aus wachsen, da Mobile-First-Adoption und Jugenddemografie den Lernerpool erweitern. Anbieter, die mit Ministerien, Universitäten und großen Arbeitgebern zusammenarbeiten, können den Zugang beschleunigen und lokalisierte Compliance-, Identitäts- und Bewertungsanforderungen erfüllen. Über alle Regionen hinweg ermöglicht die Plattformverfügbarkeit in mobilen, Web- und VR-Modi den Anbietern, die Bereitstellung an infrastrukturelle Gegebenheiten anzupassen. Gleichzeitig fungieren Bewertungsglaubwürdigkeit und Datenschutzgrundsätze als gemeinsame Nenner bei groß angelegten Einsätzen.

Wettbewerbslandschaft

Der Markt für cloudbasiertes Englischsprachlernen bleibt mäßig fragmentiert, mit führenden Akteuren, die KI-native Anwendungen, Marktplätze für menschliche Tutoren und bewertungszentrierte Plattformen umfassen. Duolingo überschritt 2025 Buchungen von 1 Milliarde USD und priorisierte Skalierung durch die Erweiterung des Zugangs zu KI-Konversationsfunktionen. Dieser Schritt kann den kurzfristigen durchschnittlichen Umsatz pro Nutzer komprimieren, aber den Trichter engagierter Lernender erweitern. Pearsons Sparte für Englischsprachlernen berichtete von stabilem Umsatz und Margenverbesserung und lancierte neue Produkte und Cloud-Partnerschaften, die Unterricht mit anerkannten Zertifikaten und Unternehmens-Workflows verknüpfen. Babbel kombinierte große Abonnementbasen mit Live-Kursen und Geschäftslösungen und stärkte die Verteidigungsfähigkeit mit EU-konformen Compliance-Praktiken, die bei Unternehmenskäufern Anklang finden.

Strategische Initiativen konzentrieren sich auf drei Bereiche. Erstens signalisiert die Kapitalbildung für KI-Beschleunigung und globale Expansion, wie bei Preplys Series D und Speaks Series C zu sehen, das Investorenvertrauen in skalierbare konversationelle KI und hybrides Tutoring. Zweitens führen Produkteinführungen, die generative KI zur Automatisierung von Übung, Feedback und Lehrerassistenz einbetten, zu hohen Aktivierungsraten für Tools, die Zeit sparen und das Lernen personalisieren. Drittens stärkt die regulatorische Positionierung durch datenschutzkonforme Zertifikate und verifizierbare Zertifikate zur Erfüllung von HR- und institutionellen Sorgfaltspflichten, wobei CEFRhub und ähnliche Anbieter prüfbare Ergebnisse statt undurchsichtiger Bewertungen fördern, die Wettbewerbslandschaft. Diese Vektoren verstärken eine Landschaft, in der Verteilung, Workflow-Integration und verifizierbare Ergebnisse nun mehr differenzieren als das Inhaltsvolumen allein.

Immersives Lernen und kohorten-basierte Architekturen bieten Weißraum, da Abschluss und Vertrauen mit sozialer Verantwortlichkeit und erfahrungsbasierten Simulationen steigen. GoStudents VR-Programme und EON Realitys XR-Sprachplattformen bieten institutionelle Wege für immersive Sprechpraxis, die mit CEFR und Schulstandards übereinstimmt. Im Laufe der Zeit sind Anbieter, die KI-Übung, menschliches Coaching, Bewertungsglaubwürdigkeit und sichere Datenverwaltung in nahtlose Nutzererlebnisse integrieren, positioniert, um Marktanteile im Markt für cloudbasiertes Englischsprachlernen zu gewinnen, insbesondere dort, wo Käufer messbare Übertragung auf die Arbeitsleistung fordern.

Marktführer im Bereich cloudbasiertes Englischsprachlernen

Duolingo Inc.

Babbel GmbH

EF Education First

Pearson ELT

Open English

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Duolingo erweiterte den Zugang zum KI-gestützten Lernen, indem „Video Call with Lily” von Max auf Super verlagert wurde, das KI-konversationelle Lernen skaliert und die Strategie in Richtung Nutzerwachstum statt Monetarisierung verschoben wurde.

- Januar 2026: ETS und Study.com lancierten ein offizielles TOEFL iBT-Vorbereitungsprogramm, das auf die neu gestaltete adaptive TOEFL-Prüfung abgestimmt ist und KI-Tutoring, CEFR-Bewertung und neue Prüfungsformate umfasst.

- Januar 2026: Preply sammelte 150 Millionen USD in einer Series D unter der Führung von WestCap ein, um die KI-gestützte Tutoring-Plattform zu skalieren, Ingenieurteams zu erweitern und KI-Lernassistenten-Fähigkeiten zu verbessern.

- November 2025: EON Reality lancierte eine XR-basierte K-12-Sprachlernplattform mit KI-konversationeller Übung, die auf CEFR/ACTFL-Standards für immersive Bildungsbereitstellung abgestimmt ist.

Berichtsumfang des globalen Marktes für cloudbasiertes Englischsprachlernen

Der Markt für cloudbasiertes Englischsprachlernen bezieht sich auf das Segment der Bildungsbranche, in dem Englischlerndienstleistungen über Online-, Cloud-gehostete Plattformen (Apps oder Websites) bereitgestellt werden, sodass Nutzer jederzeit und überall über das Internet Sprech-, Schreib-, Hör- und Lesefähigkeiten erlernen können.

Der Bericht über den Markt für cloudbasiertes Englischsprachlernen ist segmentiert nach Endnutzer (Einzellernende, akademische Einrichtungen, Unternehmen/Konzerne), Lernmodus (selbstgesteuerte App-basierte Kurse, Live-Online-Kurse, Massive Open Online Courses (MOOCs), gemischte/hybride Programme), Plattform (mobile Apps, webbasierte Portale, Klassenzimmer mit virtueller Realität/Metaverse), Altersgruppe (K-12, Hochschulbildung (18–24), Erwachsene (25+)) und Geografie (Nordamerika (Kanada, Vereinigte Staaten, Mexiko), Südamerika (Brasilien, Peru, Chile, Argentinien, Rest von Südamerika), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, NORDICS, Rest von Europa), Asien-Pazifik (Indien, China, Japan, Australien, Südkorea, Südostasien, Rest von Asien-Pazifik), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Nigeria, Rest von Naher Osten und Afrika)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt, basierend auf Verfügbarkeit.

| Einzellernende |

| Akademische Einrichtungen |

| Unternehmen/Konzerne |

| Selbstgesteuerte App-basierte Kurse |

| Live-Online-Kurse |

| Massive Open Online Courses (MOOCs) |

| Gemischte/hybride Programme |

| Mobile Apps |

| Webbasierte Portale |

| Klassenzimmer mit virtueller Realität/Metaverse |

| K-12 |

| Hochschulbildung (18–24) |

| Erwachsene (25+) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Endnutzer | Einzellernende | |

| Akademische Einrichtungen | ||

| Unternehmen/Konzerne | ||

| Nach Lernmodus | Selbstgesteuerte App-basierte Kurse | |

| Live-Online-Kurse | ||

| Massive Open Online Courses (MOOCs) | ||

| Gemischte/hybride Programme | ||

| Nach Plattform | Mobile Apps | |

| Webbasierte Portale | ||

| Klassenzimmer mit virtueller Realität/Metaverse | ||

| Nach Altersgruppe | K-12 | |

| Hochschulbildung (18–24) | ||

| Erwachsene (25+) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für cloudbasiertes Englischsprachlernen aktuell und wie ist der Ausblick für 2031?

Der Markt für cloudbasiertes Englischsprachlernen hat einen Wert von 18,87 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 28,14 Milliarden USD bei einer CAGR von 8,32 % erreichen.

Welcher Endnutzer trägt am meisten bei und welcher wächst am schnellsten?

Einzellernende halten 2025 einen Anteil von 55 %, während Unternehmen und Konzerne mit einer CAGR von 17 % bis 2031 am schnellsten wachsen, was Ergebnis- und Compliance-Prioritäten für Arbeitgeber widerspiegelt.

Wie verändern generative KI-Funktionen die Produktstrategien?

Anbieter verlagern KI-Konversationstools in breitere Stufen, um das Engagement in großem Maßstab zu fördern, und kombinieren dann KI-Übung mit strukturiertem Coaching für verifizierten Fortschritt und höhere Abschlussquoten.

Welche Plattformen gewinnen in den Regionen an Bedeutung?

Mobile Apps führen mit einem Anteil von 61,5 % für die tägliche Übung, Webportale unterstützen Unternehmens-Governance und Analysen, und VR-Klassenzimmer wachsen am schnellsten von einer kleinen Basis mit einer CAGR von 27 %.

Welche Regionen führen die Nachfrage an und warum?

Asien-Pazifik hält einen Anteil von 43 % und führt das Wachstum mit einer CAGR von 22 % an, da Mobile-First-Lernen, staatliche Mandate und Hochschulbildungspipelines die Nutzung erweitern.

Welche Compliance-Themen sind für Unternehmenskäufer am wichtigsten?

Käufer priorisieren CEFR-konforme Bewertungsglaubwürdigkeit, Datenverwaltung im Einklang mit DSGVO-ähnlichen Regimen und verifizierbare Zertifikate, die die Anbieterauswahl und Verlängerungen beeinflussen.

Seite zuletzt aktualisiert am: