Größe und Marktanteil des europäischen Marktes für Englischsprachunterricht

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

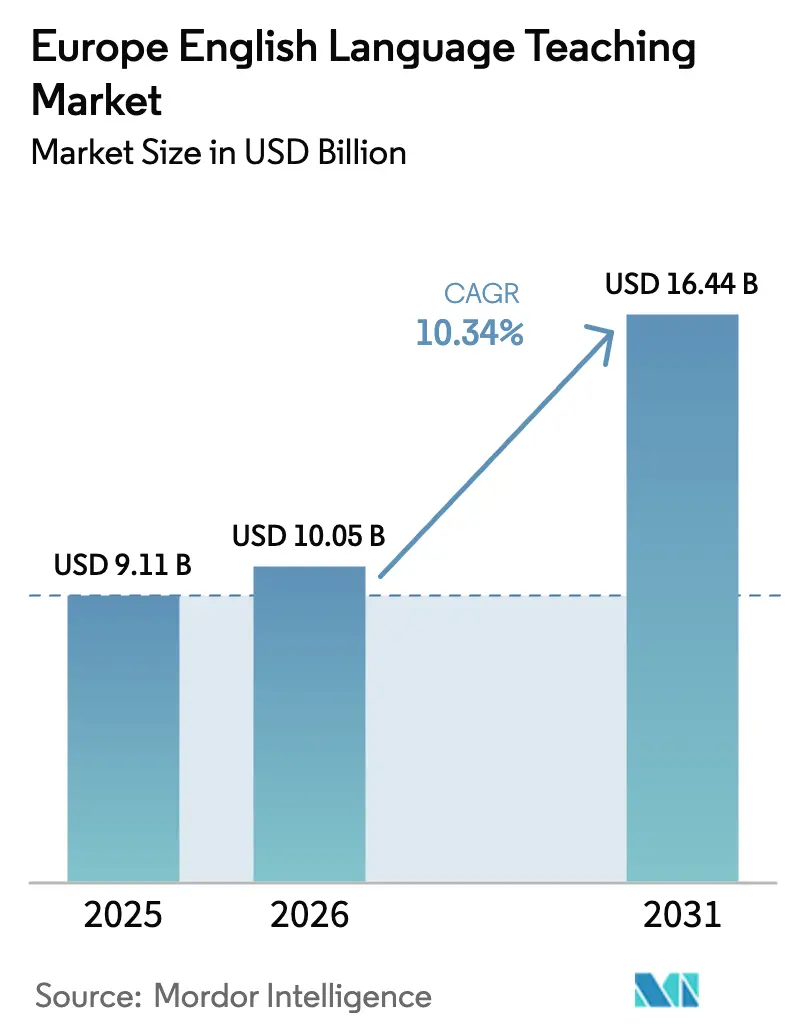

| Marktgröße im Basisjahr (2025) | 9.11 Milliarden US-Dollar |

| Marktgröße (2026) | 10.05 Milliarden US-Dollar |

| Marktgröße (2031) | 16.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

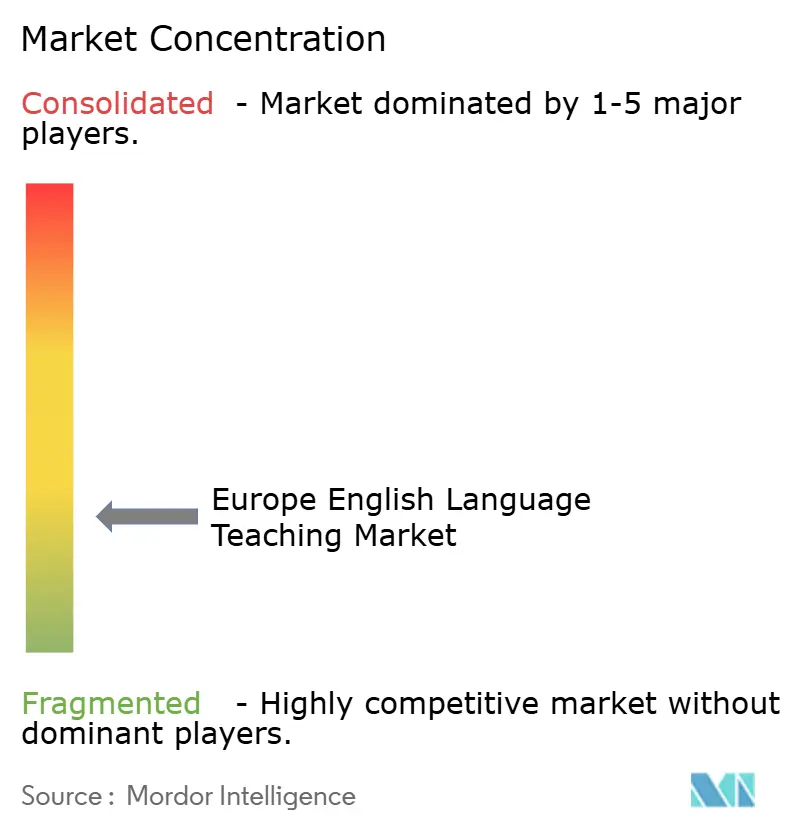

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Englischsprachunterricht von Mordor Intelligence

Die Größe des europäischen Marktes für Englischsprachunterricht wird im Jahr 2026 auf USD 10,05 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,11 Milliarden, mit Projektionen für 2031 von USD 16,44 Milliarden, was einem Wachstum von 10,34 % CAGR über 2026–2031 entspricht. Der Aufschwung resultiert aus EU-weiten Fördermitteln, die Englisch in jede Initiative zur digitalen Bildung einbetten, aus der betrieblichen Weiterqualifizierung im Zusammenhang mit Regelungen zur Arbeitnehmerfreizügigkeit sowie aus der raschen Verbreitung von Kurssoftware auf Basis künstlicher Intelligenz.[1]Europäische Kommission, "Aktionsplan für digitale Bildung 2021–2027," europa.eu EdTech-Partnerschaften mit Schulen verkürzen die Zyklen zur Inhaltsaktualisierung und senken die Bereitstellungskosten, während eingehende Studierendenströme die institutionelle Nachfrage trotz visabedingter Reibungsverluste im Zusammenhang mit dem Brexit auf einem hohen Niveau halten. Anbieter, die Lehrplanausrichtung mit dem Gemeinsamen Europäischen Referenzrahmen (GER) und datengesteuerter Personalisierung verbinden, sichern sich am schnellsten öffentliche Beschaffungsverträge.

Wichtigste Erkenntnisse des Berichts

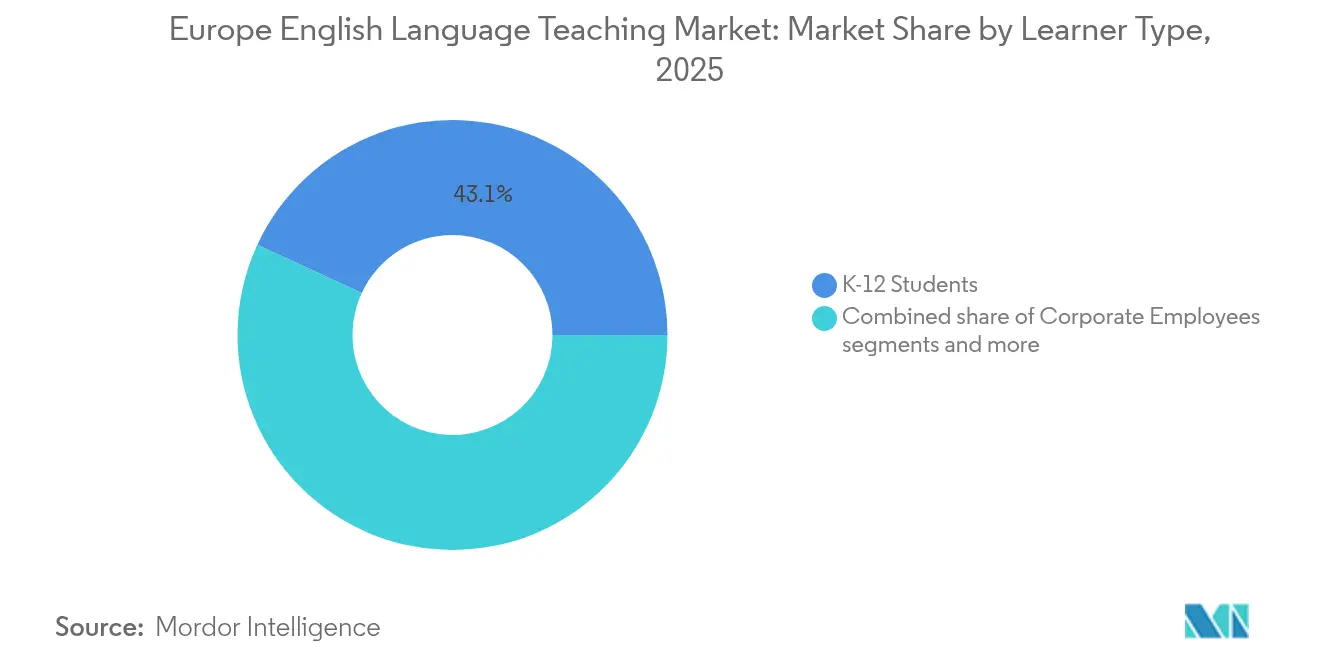

- Nach Lernertyp hielten Schüler der Klassen 1–12 im Jahr 2025 einen Marktanteil von 43,10 % am europäischen Markt für Englischsprachunterricht, während Unternehmensangestellte bis 2031 die höchste CAGR von 10,88 % erzielen werden.

- Nach Produkttyp entfielen 48,55 % der Marktgröße des europäischen Marktes für Englischsprachunterricht im Jahr 2025 auf Kursbücher und Druckmaterialien; digitale Kurssoftware und Apps werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,02 % wachsen.

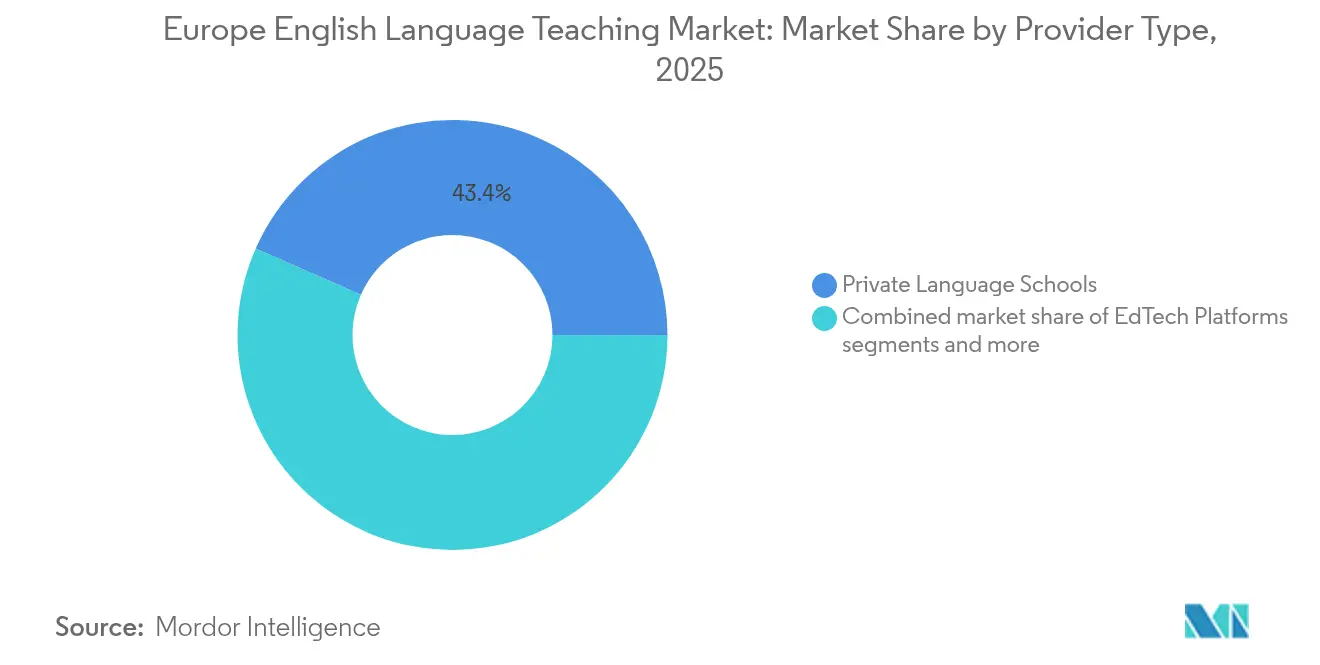

- Nach Anbietertyp entfielen im Jahr 2025 43,40 % des Umsatzanteils auf private Sprachschulen, während EdTech-Plattformen bis 2031 mit einer CAGR von 12,62 % wachsen.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 25,75 %, während Polen mit einer CAGR von 12,10 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Englischsprachunterricht

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende eingehende Studierendenmobilität nach Europa | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Verpflichtende Englischlehrpläne in den Klassen 1–12 in der gesamten EU | +1.8% | EU-weit (am stärksten in Osteuropa) | Langfristig (≥ 4 Jahre) |

| Betriebliche Weiterqualifizierung für die innereuropäische Arbeitnehmerfreizügigkeit | +2.3% | Deutschland, Niederlande, Frankreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Erasmus+-Budget von EUR 28,4 Milliarden | +1.4% | EU-weit (wichtige Universitätszentren) | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Sprach-Tutoring senkt die Kosten von Mikroschulen | +1.7% | Vereinigtes Königreich, Deutschland, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsanreize des EU-Aktionsplans für digitale Bildung | +1.2% | Digital fortgeschrittene EU-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende eingehende Studierendenmobilität nach Europa

Europäische Universitäten positionieren sich als kosteneffiziente Alternativen zu traditionellen anglophonen Studienzielen, und großzügige Jugendmobilitätsprogramme stellen nach dem Brexit eingeschränkte Austauschkanäle wieder her. Deutschlands gelockerte Regelungen für Arbeit und Studium erlauben internationalen Studierenden 140 volle Arbeitstage pro Jahr, was die Nachfrage nach Englischunterricht vor der Anreise erhöht. Das vorgeschlagene britisch-europäische Jugendmobilitätsprogramm des Vereinigten Königreichs gewährt Teilnehmern im Alter von 18 bis 30 Jahren ein zweijähriges Aufenthaltsrecht und belebt die bilateralen Ströme neu. Polens Universitäten, gestärkt durch die Einschreibung ukrainischer Geflüchteter, führen englischsprachige Studiengänge ein, die über Warschau hinaus bis nach Krakau und Breslau reichen. Die Nachfrage verlagert sich von Einzelverbrauchern hin zu universitätsvermittelten Verträgen, die Kurse vor der Abreise und akademische Englischunterstützung auf dem Campus bündeln, was für ausgerichtete Anbieter eine mehrjährige Umsatzsichtbarkeit sichert.

Verpflichtende Englischlehrpläne in den Klassen 1–12 in der gesamten EU

Alle 27 EU-Mitglieder verlangen Englisch als erste Fremdsprache, und viele östliche Staaten beginnen den formalen Unterricht bereits in der ersten Klasse. Ministerien beschaffen schlüsselfertige Kurssoftware, die direkt auf GER-Niveaus abgestimmt ist, und geben etablierten Verlagen planbare Volumenzusagen. Das Lehrplanmandat stabilisiert die Nachfrage über Konjunkturzyklen hinweg, doch der demografische Rückgang fördert die Konsolidierung kleinerer Schulen und begünstigt Anbieter mit landesweiter Reichweite. Regierungen integrieren auch Module zur digitalen Kompetenz in den Sprachunterricht und erweitern damit das adressierbare Ausgabenvolumen für EdTech-Anbieter, die integrierte Analyse-Dashboards anbieten können.

Betriebliche Weiterqualifizierung für die innereuropäische Arbeitnehmerfreizügigkeit

Fernarbeit hat grenzüberschreitendes Einstellen normalisiert und Englisch zur Standard-Betriebssprache in multinationalen Teams gemacht. Deutsche Automobilhersteller, niederländische Fintech-Unternehmen und französische Pharmaunternehmen finanzieren nun Business-Englisch-Intensivkurse als Teil des Onboardings vor. Kapitalrendite-Kennzahlen wie die Geschwindigkeit von Projektzyklen und Fehlerreduzierungsraten stützen erneuerte Schulungsbudgets und schützen das Segment vor Schwankungen bei den Haushaltsausgaben. Maßgeschneiderter Fachvokabular und branchenspezifische Simulationen helfen Premium-Anbietern, ihre Preisgestaltung zu verteidigen, während verbraucherorientierte Kurse zur Massenware werden.

KI-gestütztes Sprach-Tutoring senkt die Betriebskosten von Mikroschulen

Sprach-Tutoring-Systeme automatisieren das Feedback zur Aussprache und ermöglichen eine ständig verfügbare Konversationsübung, wodurch der Lehreraufwand auf gelegentliches Coaching reduziert wird. Mikroschulen kombinieren gemietete Co-Working-Räume mit KI-Tutoren, um traditionelle Sprachzentren beim Schulgeld um 25 % zu unterbieten und den Zugang für einkommensschwächere Erwachsene in Südeuropa zu erweitern. Anbieter betonen hybride Modelle, die menschliche Mentoren für kulturelle Nuancen und die Entwicklung sozialer Kompetenzen einsetzen und so die wahrgenommene Unterrichtsqualität aufrechterhalten, während Kosteneinsparungen erzielt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Geburtenrate verkleinert den Schülerjahrgang der Klassen 1–12 | -1.9% | EU-weit (akut in Süd- und Osteuropa) | Langfristig (≥ 4 Jahre) |

| Visaverschärfungen für gebührenzahlende Lernende aus Nicht-EU-Ländern | -1.4% | Vereinigtes Königreich, mit Ausstrahlungseffekten auf den Schengen-Raum | Kurzfristig (≤ 2 Jahre) |

| KI-generierte zweisprachige Inhalte reduzieren den Bedarf an formalem Englischsprachunterricht | -1.1% | Technologisch fortgeschrittene Regionen | Mittelfristig (2–4 Jahre) |

| Private Preise für Englischsprachunterricht steigen über das Lohnwachstum hinaus | -0.8% | Südeuropa, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Geburtenrate verkleinert den Schülerjahrgang der Klassen 1–12

Die Geburten in der EU sanken von 6,4 Millionen im Jahr 1964 auf 3,88 Millionen im Jahr 2022, was zu kleineren Klassengrößen und ungenutzter Schulinfrastruktur in Spanien, Italien und Teilen Osteuropas führt[2]Bruegel, "Europas demografische Herausforderung," bruegel.org. Anbieter, die auf Lehrbuchvolumen angewiesen sind, sehen sich mit Umsatzkompression konfrontiert, und die Umschulung von Lehrern hin zu Erwachsenenbildungsprogrammen beschleunigt sich. Politische Entscheidungsträger fördern Gutscheine für lebenslanges Lernen, um Schulschließungen auszugleichen, doch der Marktimpuls verlagert sich zu Unternehmens- und Seniorensegmenten.

Visaverschärfungen für gebührenzahlende Lernende aus Nicht-EU-Ländern

Die britische Regelung vom Januar 2024, die den meisten Angehörigen internationaler Studierender die Einreise untersagt, soll die Einschreibungen um 140.000 Personen verringern[3]GOV.UK, "Neue Regelungen für Angehörige internationaler Studierender," gov.uk. Gebührenpflichtige Englischvorbereitungskurse, die einst rund um London und Oxford konzentriert waren, verzeichnen Einschreibungsrückgänge und bauen eilig Online-Standorte auf, die Studierende im Ausland bedienen. Konkurrierende Zielländer wie Deutschland und die Niederlande lockern die Arbeitsstundenbeschränkungen und gewinnen einen Teil der verdrängten Nachfrage zurück, lassen aber die regionalen Gesamtvolumina kurzfristig gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lernertyp: Unternehmensnachfrage übertrifft die Stabilität im Schülerbereich der Klassen 1–12

Die Marktgröße des europäischen Marktes für Englischsprachunterricht für Lernende der Klassen 1–12 betrug im Jahr 2025 USD 3,93 Milliarden, was 43,10 % des Gesamtumsatzes entspricht, doch verlangsamt sich das Wachstum mit dem demografischen Rückgang in der EU. Unternehmensangestellte generierten USD 2,05 Milliarden und lassen den europäischen Markt für Englischsprachunterricht mit einer CAGR von 10,88 % wachsen, angetrieben durch grenzüberschreitende Projekte und Zeitpläne für die Integration von Fusionen und Übernahmen.

Unternehmensbudgets bleiben widerstandsfähig, da Sprachkompetenz mit Risikominderungskennzahlen wie regulatorischen Fehleinreichungen und Kundendienstfehlern verknüpft ist. Anbieterrechnungen werden in der Regel innerhalb umfassenderer Talententwicklungslinien absorbiert und schützen sie vor Haushaltsausgabenzyklen, die Abendkurse für Jugendliche belasten. Da hybrides Arbeiten dauerhaft wird, verlangen Unternehmens-Personalabteilungen Dashboards, die Gewinne bei der Sprechflüssigkeit gegenüber Projekt-KPIs quantifizieren, was datenbereitstehenden EdTech-Unternehmen einen Beschaffungsvorteil verschafft.

Nach Produkttyp: Digitale Kurssoftware erzielt Wachstumsprämie

Kursbücher behielten 48,55 % des Umsatzes von 2025, doch ihr Anteil am europäischen Markt für Englischsprachunterricht wird bis 2031 voraussichtlich um 7 Prozentpunkte sinken, da Schulen auf Abonnementmodelle umsteigen. Digitale Kurssoftware trägt bereits USD 1,22 Milliarden bei und ist auf dem Weg zu einer CAGR von 12,02 %, was die Beschaffungspräferenzen bei EU-Ausschreibungen zur digitalen Bildung widerspiegelt.

KI-gestützte Autorenwerkzeuge verkürzen die Entwicklungszyklen für Lektionen von sechs Monaten auf sechs Wochen und ermöglichen es Verlagen, Idiomabschnitte und Fallstudien zu aktuellen Ereignissen in Echtzeit zu aktualisieren. Lizenzierungsrahmen mit jährlichen Gebühren pro Studierendem ersetzen einmalige Lehrbuchverkäufe, glätten Umsatzverläufe und eröffnen Wege für den Upsell von Analysen. Bewertungs-Plug-ins innerhalb desselben Ökosystems generieren automatisch GER-konforme Fortschrittsberichte und reduzieren den Verwaltungsaufwand für überlastete Lehrkräfte.

Nach Anbietertyp: Plattformen untergraben den Vorteil stationärer Anbieter

Private Sprachschulen hielten im Jahr 2025 43,40 % des Marktanteils am europäischen Markt für Englischsprachunterricht, bedingt durch etablierte Netzwerke, die im Vereinigten Königreich, Spanien und Italien konzentriert sind. Ihre Marge komprimiert sich jedoch, da EdTech-Plattformen mit einer CAGR von 12,62 % skalieren und Freemium-Einstiegspunkte anbieten, die durch KI-gestützte Personalisierung in kostenpflichtige Stufen umgewandelt werden.

Stationäre Ketten kontern mit hybriden Modellen, die Wochenend-Workshops mit Plattform-Hausaufgaben kombinieren, doch steigende Mieten und Compliance-Kosten schränken ihren Handlungsspielraum ein. Plattformen hingegen gewinnen Kohorten zu marginalen Kosten nahe null und verkaufen dann Zertifikate, die von multinationalen Arbeitgebern anerkannt werden, und übernehmen damit die Premium-Positionierung, die einst von Universitäten dominiert wurde.

Geografische Analyse

Das Vereinigte Königreich erzielte im Jahr 2025 einen Umsatz von USD 2,35 Milliarden, was 25,75 % des europäischen Marktes für Englischsprachunterricht entspricht. Inländische Einschreibungen bleiben stabil, während ausländische Zuflüsse unter Visabeschränkungen schwanken, was Schulen dazu veranlasst, Virtual-Reality-Klassenzimmer einzuführen, die durch regionale Fördermittel zur Angleichung finanziert werden. Deutschland belegt den zweiten Platz nach Ausgaben, angetrieben durch gebündelte Englisch-plus-Programmier-Intensivkurse, die den Exportambitionen des Mittelstands entsprechen und Aufenthaltswege für hochqualifizierte Migranten eröffnen.

Die Marktgröße des europäischen Marktes für Englischsprachunterricht in Polen ist derzeit kleiner, beschleunigt sich jedoch mit einer CAGR von 12,10 % und zieht Ukrainer an, die EU-anerkannte Englischzertifikate anstreben, sowie EU-Studierende, die sich die Preise in westlichen Hauptstädten nicht leisten können. Frankreich nutzt seine Erasmus+-Aufnahme, um im akademischen Englischsegment Größe zu erhalten, und experimentiert mit zweisprachigen Studiengängen, um die Nachfrage weiter zu steigern.

Nordische Märkte erzielen trotz ihrer numerisch bescheidenen Größe einige der höchsten Pro-Kopf-Ausgaben, da Unternehmen nahezu muttersprachliche Sprachkenntnisse für das Outsourcing des Kundensupports benötigen. Südeuropa kämpft mit Preissensitivität; Anbieter dort schwenken auf Mikro-Zertifikatsbündel um, die über monatliche Raten erschwinglich sind, und erhalten so die Beteiligung trotz Lohnstagnation aufrecht.

Wettbewerbslandschaft

Der europäische Markt für Englischsprachunterricht bleibt fragmentiert und lässt reichlich Spielraum für Fusionen und Übernahmen. Große Verlage wie Pearson und Oxford University Press beschleunigen ihre Umstellung auf Software als Dienstleistung, indem sie adaptive Lernmaschinen in ihre Flaggschiff-Serien einbetten. British Council beeinflusst weiterhin Standards, doch Budgetdruck veranlasst ihn, Nebendienstleistungen auszulagern und Lehrerverträge neu zu verhandeln.

Technologieorientierte Neueinsteiger skalieren durch virales Marketing: Freemium-Apps nutzen maschinelles Lernen, um tägliche Mikrolektionen zu empfehlen, und speisen Premium-Stufen, die beaufsichtigte Bewertungen anbieten, die von Unternehmens-Personalabteilungen anerkannt werden. Das Interesse von Private-Equity steigt – der Plan von Veritas Capital, Cambium mit Houghton Mifflin Harcourt zu fusionieren, würde ein Inhalts-Kraftwerk für die Klassen 1–12 mit KI-gestützter Analytik schaffen. Größere Unternehmen kooperieren mit spezialisierten KI-Sprachspezialisten, um Echtzeit-Akzent-Feedback in Team-Kollaborationssuiten zu integrieren.

Gewerkschaften beobachten den Automatisierungstrend mit Argwohn; der Konsens unter Pädagogen ist jedoch, dass KI Lehrtätigkeiten eher ergänzen als ersetzen wird. Klassenlehrer werden zunehmend zu Gestaltern von Lernerfahrungen, die multimediale Inhaltsflüsse kuratieren, anstatt Grammatikvorlesungen zu halten. Die neue Wettbewerbsgrenze liegt daher in der Orchestrierung menschlicher Expertise und algorithmischer Skalierung, anstatt zwischen beiden zu wählen.

Branchenführer im europäischen Markt für Englischsprachunterricht

British Council

Pearson plc

EF Education First

Cambridge University Press & Assessment

Berlitz Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das britisch-europäische Jugendmobilitätsprogramm erhielt eine vorläufige Genehmigung und gewährt 18- bis 30-Jährigen zweijährige Arbeits- und Studienerlaubnisse über Grenzen hinweg, was die austauschbezogene Nachfrage nach Englischsprachunterricht ankurbelt.

- April 2025: Duolingo Inc. führte 148 neue KI-generierte Sprachkurse ein und verdoppelte damit sein Portfolio, während es eine 10-prozentige Umschulung von Auftragnehmern hin zu Aufsichtsrollen bei der maschinellen Inhaltserstellung meldete.

- März 2025: Veritas Capital gab Pläne bekannt, Cambium Learning mit Houghton Mifflin Harcourt zu fusionieren, was eine groß angelegte Konsolidierung von Inhalten und Technologie signalisiert.

- Februar 2025: EF Education First ging für 2025–2026 eine Partnerschaft mit der Tour de France und der Tour de France Femmes avec Zwift ein und integrierte Sprachimmersionsprogramme in Hospitality-Pakete für Sportveranstaltungen.

Berichtsumfang des europäischen Marktes für Englischsprachunterricht

| Schüler der Klassen 1–12 |

| Hochschulstudierende |

| Unternehmensangestellte |

| Kursbücher und Druckmaterialien |

| Digitale Kurssoftware und Apps |

| Nachhilfe- und Prüfungsvorbereitungsdienste |

| Bewertungs- und Zertifizierungsdienste |

| Private Sprachschulen |

| EdTech-Plattformen |

| Hochschuleinrichtungen |

| Anbieter von Unternehmensschulungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Polen |

| Russland |

| Übriges Europa |

| Nach Lernertyp | Schüler der Klassen 1–12 |

| Hochschulstudierende | |

| Unternehmensangestellte | |

| Nach Produkttyp | Kursbücher und Druckmaterialien |

| Digitale Kurssoftware und Apps | |

| Nachhilfe- und Prüfungsvorbereitungsdienste | |

| Bewertungs- und Zertifizierungsdienste | |

| Nach Anbietertyp | Private Sprachschulen |

| EdTech-Plattformen | |

| Hochschuleinrichtungen | |

| Anbieter von Unternehmensschulungen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Englischsprachunterricht im Jahr 2026?

Die Marktgröße des europäischen Marktes für Englischsprachunterricht beträgt im Jahr 2026 USD 10,05 Milliarden und wird bis 2031 voraussichtlich USD 16,44 Milliarden erreichen.

Welches Lernersegment wächst am schnellsten?

Unternehmensangestellte führen das Wachstum mit einer CAGR von 10,88 % bis 2031 an, angetrieben durch grenzüberschreitende Arbeitsanforderungen.

Warum gilt Polen als HochWachstumsmarkt?

Polen kombiniert günstige Visapolitik mit steigenden Geflüchteten- und Studierendenzuflüssen und weist damit eine CAGR-Prognose von 12,10 % bis 2031 auf.

Welche Produktkategorie gewinnt am schnellsten Marktanteile?

Digitale Kurssoftware und mobile Apps wachsen mit einer CAGR von 12,02 %, da EU-Förderpräferenzen sich in Richtung Online-Lösungen verschieben.

Wie beeinflussen KI-Werkzeuge die Anbieterstrategien?

KI-gestütztes Sprach-Tutoring und automatisierte Inhaltserstellung senken die Bereitstellungskosten und ermöglichen EdTech-Plattformen, schneller zu skalieren als traditionelle Schulen.

Welches Risiko birgt der demografische Rückgang?

Sinkende Geburtenraten verkleinern den Schülerjahrgang der Klassen 1–12, reduzieren Lehrbuchvolumina und zwingen Anbieter, sich auf Erwachsenen- und Unternehmenssegmente zu verlagern.

Seite zuletzt aktualisiert am: