Tamaño y Participación del Mercado de Grabadores Dieléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

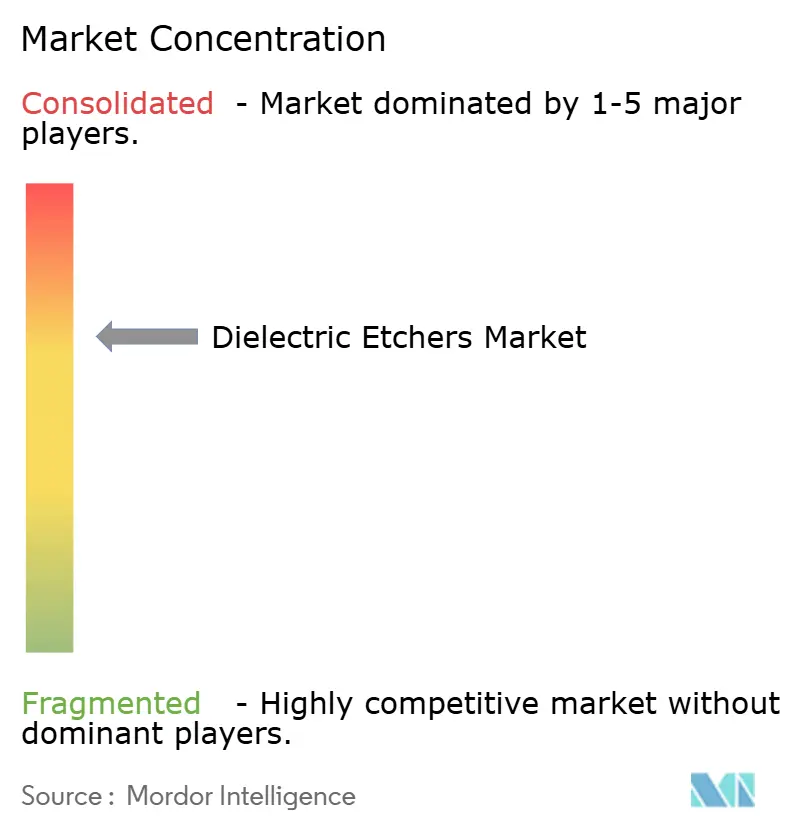

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grabadores Dieléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de grabadores dieléctricos aumente de USD 1,56 mil millones en 2025 a USD 1,63 mil millones en 2026 y alcance USD 2,02 mil millones en 2031, creciendo a una CAGR del 4,38% durante 2026-2031. El crecimiento general medido oculta un rápido giro hacia plataformas de capa atómica y criogénicas, ya que la lógica de puerta envolvente y las pilas de NAND 3D con más de 300 capas exigen un control de profundidad a nivel de angstrom. Las fundiciones de servicio puro de Asia-Pacífico continúan siendo el ancla del gasto global en equipos, pero los programas de subsidios de América del Norte y Europa están redefiniendo los planes de capacidad regional. El impulso de los fabricantes de memoria hacia más de 400 capas está ampliando el contenido de herramientas por oblea, mientras que las empresas de empaquetado están adquiriendo sistemas especializados para capas de redistribución de chiplets. Al mismo tiempo, las inminentes regulaciones sobre gases fluorados y la ciclicidad del gasto de capital introducen riesgos a la baja que los proveedores de equipos deben cubrir mediante contratos de servicio y combinaciones de clientes diversificadas. Estas corrientes cruzadas garantizan que el mercado de grabadores dieléctricos superará el crecimiento del equipo general de fabricación de obleas, manteniéndose sensible a las transiciones de nodos y los desembolsos de subsidios.

Conclusiones Clave del Informe

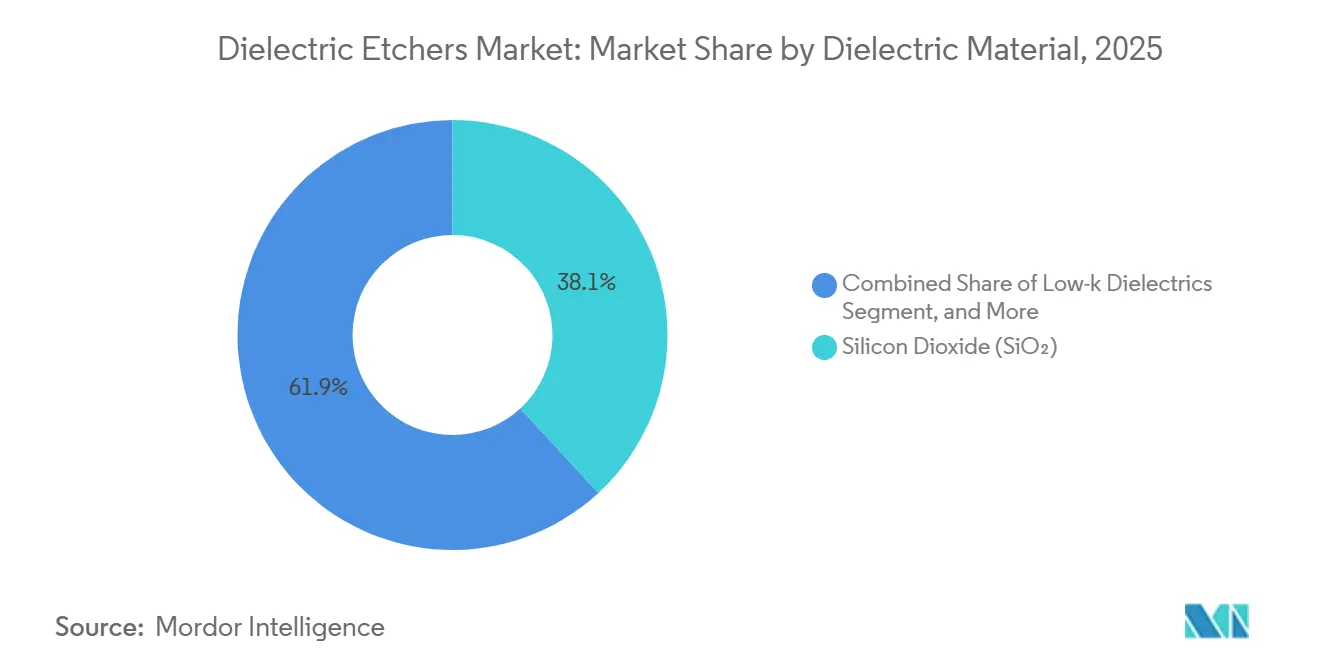

- Por material dieléctrico, el dióxido de silicio lideró con el 38,13% de la participación del mercado de grabadores dieléctricos en 2025, mientras que se proyecta que los dieléctricos de baja constante dieléctrica se expandan a una CAGR del 6,12% hasta 2031.

- Por tecnología, los sistemas de plasma de acoplamiento inductivo representaron el 34,16% del tamaño del mercado de grabadores dieléctricos en 2025, y el grabado de capa atómica avanza a una CAGR del 6,04% durante 2026-2031.

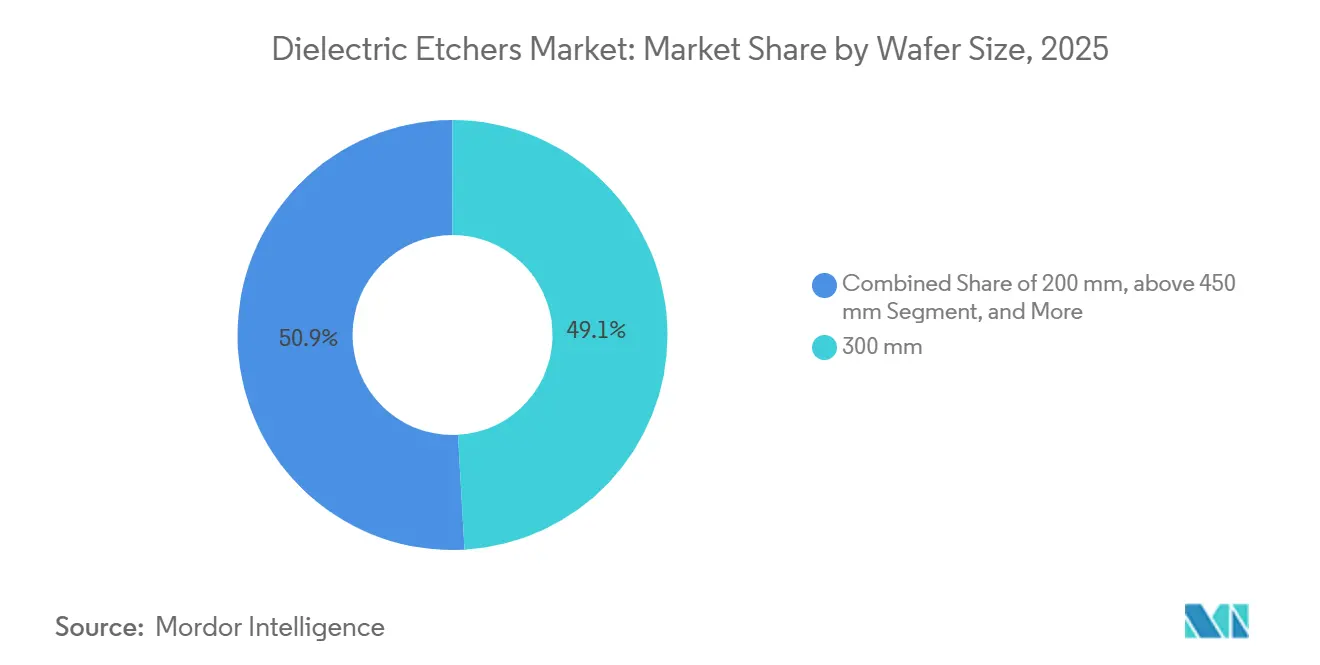

- Por tamaño de oblea, las plataformas de 300 milímetros representaron el 49,12% del tamaño del mercado de grabadores dieléctricos en 2025, mientras que se prevé que las herramientas de ≥450 milímetros crezcan a una CAGR del 5,83% hasta 2031.

- Por usuario final, las fundiciones de servicio puro mantuvieron el 42,83% de la participación del mercado de grabadores dieléctricos en 2025, mientras que las líneas de I+D y piloto representan el segmento de más rápido crecimiento con una CAGR del 5,92% hasta 2031.

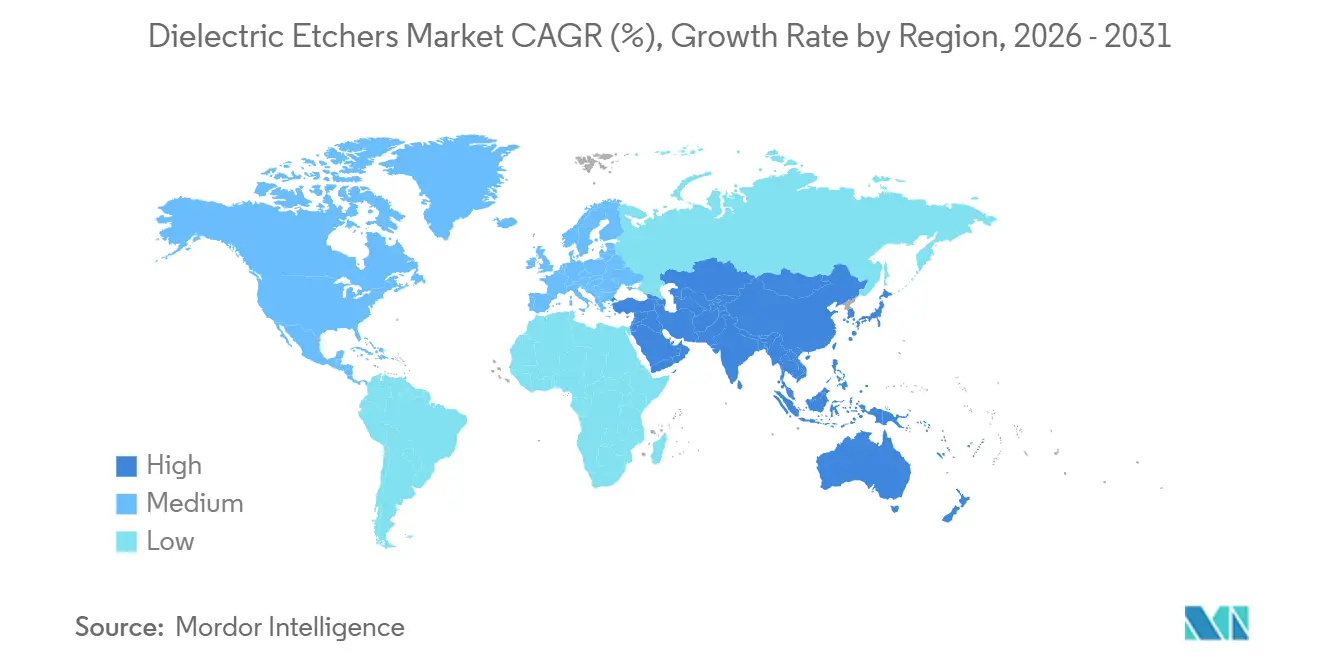

- Por geografía, Asia-Pacífico capturó el 56,94% de los ingresos en 2025, y se proyecta que Oriente Medio registre una CAGR del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grabadores Dieléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Nodos Lógicos Sub-7 nm | +1.2% | Núcleo de Asia-Pacífico, expansiones de fundiciones en América del Norte | Mediano plazo (2-4 años) |

| Escalada del Número de Capas de NAND 3D | +1.0% | Asia-Pacífico (Corea, Japón, China), América del Norte selectiva | Mediano plazo (2-4 años) |

| Adopción de Dieléctricos de Baja Constante Dieléctrica en Empaquetado Avanzado | +0.8% | Global, concentración en Taiwán, Corea, Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento de Volúmenes de Chips 5G e IA | +0.9% | Global, liderado por centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición al Grabado de Capa Atómica | +0.7% | Taiwán, Corea, Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Programas de Localización de Fábricas Financiados por el Gobierno | +0.6% | América del Norte, Europa, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Nodos Lógicos Sub-7 nm

Las arquitecturas de transistores de puerta envolvente en nodos de 2 nanómetros y 3 nanómetros requieren la eliminación de dieléctricos con precisión a nivel de angstrom para proteger los canales de nanoláminas. El inicio de la producción en masa de chips de 2 nanómetros por parte de Taiwan Semiconductor Manufacturing Company en enero de 2026 ejemplifica el aumento de la demanda de grabadores de próxima generación.[1]Jane Doe, "TSMC inicia la producción en masa de chips de 2 nm," Reuters, reuters.com La inversión de USD 17 mil millones de Samsung en Taylor, Texas, añadirá mayor capacidad lógica a finales de 2026. El nodo 18A planificado por Intel, que incorpora rieles de alimentación en la parte posterior, lleva los requisitos de grabado selectivo de dieléctricos hasta 2027.[2]Intel, "Tecnología de Proceso Intel 18A," intel.com Los proveedores de herramientas están incorporando metrología en tiempo real y algoritmos de aprendizaje automático para ajustar los parámetros del plasma oblea por oblea, elevando los precios de venta promedio y extendiendo los plazos de calificación. En consecuencia, el mercado de grabadores dieléctricos continúa inclinándose hacia plataformas de uso intensivo de capital que solo las fundiciones líderes pueden costear.

Escalada del Número de Capas de NAND 3D

Los fabricantes de memoria superaron el umbral de 300 capas en 2025 y apuntan a superar las 400 capas a finales de 2026, impulsando la demanda de grabado de orificios de canal más allá de 15 micrómetros de profundidad con diámetros inferiores a 50 nm.[3]SK Hynix, "SK Hynix inicia la producción en masa de NAND de 321 capas," skhynix.com La plataforma Cryo 3.0 de Lam Research enfría las obleas a temperaturas criogénicas, suprimiendo el arqueamiento de las paredes laterales y mejorando el rendimiento en 2,5×, una capacidad que Samsung aprovechará para el NAND V10. El programa de USD 100 mil millones de Micron en Nueva York añade un impulso de varios años a medida que su primera fábrica entre en funcionamiento en 2028. El grabado de capa atómica es indispensable para la formación de escalones y líneas de palabras, minimizando la variación de dimensiones críticas en cientos de capas. La intensidad de capital —que supera los USD 10 millones por cámara— concentra los pedidos entre los tres principales fabricantes de memoria, reforzando el poder de fijación de precios de los proveedores dentro del mercado de grabadores dieléctricos.

Adopción de Dieléctricos de Baja Constante Dieléctrica en Empaquetado Avanzado

Las interconexiones de chiplets y las pilas de memoria de alto ancho de banda dependen de películas de baja constante dieléctrica por debajo de k = 2,5, lo que exige químicas de plasma que eviten el colapso de poros y la acumulación de residuos. El grabador Kiyo de Lam Research, lanzado en octubre de 2025, se detiene con precisión en las barreras de cobre sin detección manual del punto final, mejorando los rendimientos en vías sub-2 µm. La tecnología Foveros Direct de Intel une los chips a un paso de contacto de 10 µm, aprovechando el grabado selectivo de dieléctricos para formar microvías. Las empresas de ensamblaje subcontratadas están adquiriendo grabadores de grado de extremo frontal para capturar servicios de valor añadido, intensificando la competencia. A medida que aumentan los volúmenes de empaquetado, se prevé que este subsegmento supere el crecimiento del equipo de extremo frontal de obleas, apoyando aún más el mercado de grabadores dieléctricos.

Aumento de Volúmenes de Chips 5G e IA

Los aceleradores de inteligencia artificial y la infraestructura 5G están llevando la utilización de las fundiciones hacia máximos históricos. Taiwan Semiconductor Manufacturing Company planea un gasto de capital superior a USD 30 mil millones en 2026, con más de la mitad destinado a nodos centrados en IA. Nvidia, Google y Samsung demandan vías de baja resistencia grabadas con un daño mínimo en las paredes laterales para mantener los objetivos de suministro de energía. Los dispositivos de IA en el borde basados en diseños de 7 nm y 5 nm requieren una precisión dieléctrica similar, ampliando la base de clientes. Los amplificadores de potencia de nitruro de galio para 5G utilizan plasmas de acoplamiento inductivo o de microondas que evitan el daño a la red cristalina. Los compromisos de compra plurianuales de los clientes de lógica han mejorado la visibilidad de los ingresos de los proveedores, reforzando un mercado de grabadores dieléctricos estructuralmente más saludable que los ciclos anteriores liderados por la memoria.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de las Herramientas de Grabado | -0.6% | Global, aguda en regiones de fábricas emergentes | Corto plazo (≤ 2 años) |

| Ciclicidad del Gasto de Capital en Semiconductores | -0.5% | Global, sincronizada entre los segmentos de memoria y fundición | Corto plazo (≤ 2 años) |

| Complejidad del Proceso con Nuevos Materiales | -0.3% | Fábricas de vanguardia en Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Estrictas Regulaciones Ambientales sobre Gases Fluorados | -0.4% | Europa principalmente, con repercusiones en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Herramientas de Grabado

Las cámaras de próxima generación con funcionalidad de capa atómica o criogénica ahora se cotizan por encima de USD 10 millones cada una, aproximadamente un 30% más costosas que los modelos anteriores de acoplamiento inductivo. El elevado desembolso reduce el grupo de clientes a un puñado de líderes en lógica y memoria, al tiempo que retrasa la adopción en fábricas de nueva construcción respaldadas por subsidios, como las propuestas en India. Las ofertas de equipos como servicio trasladan la presión del balance a los proveedores, comprimiendo los márgenes y potencialmente ralentizando la innovación. Las fundiciones más pequeñas, en cambio, reacondicionan herramientas heredadas, frenando la tasa de expansión del mercado de grabadores dieléctricos.

Ciclicidad del Gasto de Capital en Semiconductores

Los ingresos por equipos cayeron un 14,7% en 2023 antes de recuperarse en 2024, lo que subraya la sensibilidad del sector a las oscilaciones de la demanda. Cualquier pausa en la construcción de servidores de IA o los vientos en contra macroeconómicos podrían desencadenar otra corrección. La decisión de TSMC de aplazar la producción de 2 nm en Arizona hasta 2028 ilustra los riesgos de ejecución que posponen la compra de herramientas. Dado que los grabadores dieléctricos suelen incorporarse a las fábricas al final del ciclo de construcción, los retrasos se traducen directamente en volatilidad de ingresos. Aunque la diversificación hacia líneas de semiconductores compuestos o MEMS ofrece un alivio parcial, esos nichos carecen de la escala necesaria para compensar una caída en la demanda central de lógica y memoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Dieléctrico: Las Películas de Baja Constante Dieléctrica Impulsan la Revolución del Empaquetado

El dióxido de silicio capturó el 38,13% de la participación del mercado de grabadores dieléctricos en 2025, siendo el ancla de los nodos lógicos maduros, las estructuras de aislamiento y las capas intermedias de DRAM heredadas. Su robustez química y su comportamiento predecible en plasma mantienen una utilización estable de las herramientas, particularmente en fábricas automotrices e industriales. Los dieléctricos de baja constante dieléctrica se están expandiendo a una CAGR del 6,12%, beneficiándose de las capas de redistribución de chiplets y las pilas de memoria de alto ancho de banda que reducen el retardo parásito. Estas películas exigen químicas de fluorocarbono cuidadosamente ajustadas para evitar el colapso de poros, elevando la complejidad de las recetas y los ingresos por servicios para los proveedores de equipos dentro del contexto del tamaño del mercado de grabadores dieléctricos.

El sistema Kiyo de Lam Research permite el grabado selectivo de películas de baja constante dieléctrica sin sobregrabar el cobre, eliminando varios pasos del proceso y mejorando los rendimientos de empaquetado. Los dieléctricos de alta constante dieléctrica siguen siendo un nicho fuera de las pilas de compuerta, ya que su mayor resistencia al grabado eleva los requisitos de potencia del plasma, erosionando el rendimiento. El nitruro de silicio mantiene aproximadamente una cuarta parte de la participación como máscara dura y capa de trampa de carga en NAND 3D, reforzando la necesidad de herramientas de clúster de múltiples químicas que minimicen la contaminación cruzada. A medida que aumentan los volúmenes de empaquetado, la baja constante dieléctrica está destinada a reducir la brecha con el dióxido de silicio, inyectando crecimiento incremental en el mercado de grabadores dieléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Plasma de Acoplamiento Inductivo Domina, el Grabado de Capa Atómica Escala Rápidamente

Las plataformas de plasma de acoplamiento inductivo generaron el 34,16% de los ingresos de 2025 gracias al equilibrio entre rendimiento y costo total de propiedad en diversos materiales. Sin embargo, el grabado de capa atómica lidera el crecimiento con una CAGR del 6,04%, ya que los nodos de puerta envolvente y los escalones de líneas de palabras requieren un control sub-angstrom, añadiendo precios premium al tamaño del mercado de grabadores dieléctricos. El sistema Tactras de Tokyo Electron logró una uniformidad de <0,5 Å en obleas de 300 mm para la producción en masa de 2 nm de TSMC.

Las variantes criogénicas de plasma de acoplamiento inductivo se utilizan en los escalones de alta relación de aspecto de NAND 3D, mientras que los plasmas de microondas se dirigen a los grabados de aislamiento de nitruro de galio, lo que ilustra una creciente segmentación de las herramientas de proceso. El Sym3 Z Magnum de Applied Materials consolida los modos de grabado de capa atómica y plasma de acoplamiento inductivo en un solo bastidor, atrayendo a las fábricas que buscan eficiencia en el espacio físico. Los sistemas de grabado por iones reactivos persisten en fábricas de nodos maduros y laboratorios de I+D, preservando un flujo de ingresos secundario y ampliando la escalera tecnológica dentro del mercado de grabadores dieléctricos.

Por Tamaño de Oblea: 300 mm Reina, 450 mm Permanece en el Horizonte

El formato de 300 mm representó el 49,12% de las ventas de 2025, siendo el sustento de cada línea lógica sub-10 nm y de NAND 3D en todo el mundo. Los compromisos de volumen de TSMC, Samsung y SK Hynix garantizan un ciclo de reemplazo constante que apoya el mercado de grabadores dieléctricos. Mientras tanto, las herramientas de ≥450 mm registran una CAGR del 5,83% desde una base pequeña, a medida que los consorcios de investigación preparan para el futuro las inversiones en litografía y metrología.

Los proveedores se cubren diseñando cámaras modulares que pueden intercambiarse entre tamaños de oblea, aunque hacerlo diluye las economías de escala y complica el mantenimiento. El segmento de 200 mm sigue sirviendo a las fábricas de analógicos, potencia y MEMS, muchas de las cuales reacondicionan equipos para contener el gasto de capital. A medida que los chiplets ganan popularidad, el imperativo de los chips monolíticos puede disminuir, pero hasta que surja un avance disruptivo en costos, los 300 mm continuarán dominando el mercado de grabadores dieléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Fundiciones Dictan el Volumen, las Líneas de I+D Impulsan la Innovación

Las fundiciones de servicio puro representaron el 42,83% del gasto de 2025, lideradas por el gasto de capital anual superior a USD 30 mil millones de TSMC, que se traduce en miles de millones para herramientas de grabado. Los fabricantes de dispositivos integrados —Intel, Samsung, SK Hynix— contribuyen con aproximadamente un tercio, con la escalada del número de capas de memoria impulsando las adiciones de cámaras. Las líneas de I+D y piloto están creciendo a una CAGR del 5,92%, ya que universidades, consorcios y laboratorios de fabricantes de equipos instalan herramientas de clúster flexibles capaces de exploración de procesos, ampliando la base de clientes de la industria de grabadores dieléctricos.

Las fundiciones bloquean cada vez más a los proveedores en acuerdos de codesarrollo plurianuales, intercambiando acceso anticipado a herramientas por volúmenes garantizados, lo que eleva las barreras de entrada para los proveedores de segundo nivel. Las fábricas especializadas centradas en MEMS dependen de herramientas de proceso Bosch de silicio profundo suministradas por Plasma-Therm y SPTS. El perfil de demanda bifurcado obliga a los proveedores a mantener líneas de productos paralelas: bastidores de alto rendimiento para la fabricación de alto volumen y cámaras configurables para la versatilidad de I+D, una dualidad que da forma a la estrategia dentro del mercado de grabadores dieléctricos.

Análisis Geográfico

Asia-Pacífico mantuvo el 56,94% de los ingresos en 2025, gracias a los densos clústeres en Taiwán, Corea y China. Los sitios de TSMC en Hsinchu y Tainan por sí solos representan miles de millones en demanda anual de herramientas de grabado. La producción en masa de NAND de 321 capas de SK Hynix en Icheon utiliza los sistemas Cryo 3.0 de Lam para lograr profundidades de canal de >15 µm. Las restricciones de política china bifurcan las compras: los fabricantes nacionales como NAURA ganan terreno en 28 nm y superiores, mientras que los proveedores occidentales atienden líneas heredadas o aprobadas por licencia de exportación. La fábrica de Kumamoto en Japón, una empresa conjunta de TSMC, Sony y Denso, adquiere grabadores localmente, reforzando la resiliencia de la cadena de suministro.

América del Norte generó aproximadamente una quinta parte de los ingresos de 2025, impulsada por los incentivos de la Ley CHIPS. TSMC obtuvo una subvención de USD 6.600 millones para su complejo de tres fábricas en Arizona valorado en USD 65 mil millones, consolidando la demanda a largo plazo de adiciones al tamaño del mercado de grabadores dieléctricos. El subsidio de USD 8.500 millones de Intel respalda las construcciones en Ohio y Arizona orientadas a los procesos 18A y 20A. El megaproyecto de Micron en Nueva York alarga aún más el canal de equipos de América del Norte. La escasez de mano de obra y los retrasos en los permisos ya han desplazado algunos hitos, ilustrando el riesgo de ejecución.

Europa mantuvo una participación de un solo dígito medio, lista para crecer a medida que la Ley Europea de Chips canaliza 43 mil millones de euros hacia la capacidad. La fábrica de TSMC en Dresde, valorada en 10 mil millones de euros, se centra en chips automotrices e industriales, mientras que el plan de Intel de 30 mil millones de euros en Magdeburgo aguarda los tramos finales de subsidios. Oriente Medio, partiendo de una base insignificante, muestra una CAGR prevista del 4,82% a medida que las iniciativas de los Emiratos Árabes Unidos y Arabia Saudita exploran líneas piloto. América del Sur y África siguen siendo contribuyentes marginales, limitados a operaciones de ensamblaje y prueba que tienen un impacto mínimo en el mercado de grabadores dieléctricos.

Panorama Competitivo

Applied Materials, Lam Research y Tokyo Electron enviaron colectivamente aproximadamente dos tercios de los grabadores dieléctricos de 2025, lo que refleja décadas de experiencia en integración. El Sym3 Z Magnum de Applied sincroniza la densidad del plasma y la energía iónica con resolución de angstrom, respaldado por más de 500 patentes y el codesarrollo con TSMC. La plataforma Cryo 3.0 de Lam mejora el rendimiento del canal de NAND 3D en 2,5×, dando a Samsung un camino hacia dispositivos de 400 capas. El sistema de grabado de capa atómica Tactras de Tokyo Electron alcanzó una uniformidad de profundidad de <0,5 Å para los pasos de espaciadores internos de 2 nm, fortaleciendo su posición en los nodos de puerta envolvente.

Los proveedores chinos NAURA y AMEC cierran brechas en los nodos maduros. El Prismo HiT3 de NAURA ganó participación en 28 nm y NAND de 64 capas después de que se endurecieran los controles de exportación occidentales. Los regímenes de exportación obligan a los proveedores occidentales a producir variantes «reducidas para China» sin características de vanguardia, lo que reduce los ingresos por cámara pero preserva la presencia. Hitachi High-Tech, ULVAC, Oxford Instruments y SPTS atienden los nichos de MEMS, semiconductores compuestos e I+D, donde la personalización supera al rendimiento dentro de la industria de grabadores dieléctricos.

Los movimientos estratégicos se agrupan en torno al servicio y la presencia regional. Lam creó un centro de servicio de grabado criogénico en Corea para apoyar la hoja de ruta de NAND a hiperescala de Samsung. Applied firmó un acuerdo plurianual de consignación de repuestos con TSMC Arizona, garantizando un tiempo de actividad de las herramientas del 95%. Tokyo Electron amplió la logística de Dresde para respaldar los proyectos de subsidios europeos. Dichos acuerdos fidelizan a los clientes al tiempo que elevan los costos de cambio, preservando la alta concentración dentro del mercado de grabadores dieléctricos.

Líderes de la Industria de Grabadores Dieléctricos

Applied Materials, Inc.

Hitachi High-Technologies Corporation

Lam Research Corporation

Mattson Technology, Inc.

Tokyo Electron Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Applied Materials presentó el sistema de grabado a nivel de angstrom Sym3 Z Magnum para nodos de puerta envolvente de 2 nm y 3 nm.

- Enero de 2026: SK Hynix inició la producción en masa de NAND de 321 capas utilizando los grabadores Cryo 3.0 de Lam en Icheon.

- Enero de 2026: TSMC comenzó la fabricación de alto volumen de 2 nm en Hsinchu y Tainan, aprovechando los grabadores dieléctricos de próxima generación.

- Octubre de 2025: Lam Research lanzó la herramienta de grabado selectivo Kiyo para aplicaciones de empaquetado avanzado.

Alcance del Informe Global del Mercado de Grabadores Dieléctricos

Los grabadores dieléctricos son herramientas de fabricación de semiconductores que utilizan procesos de plasma o químicos para grabar (eliminar) con precisión materiales aislantes —como el dióxido de silicio (SiO₂) o el nitruro de silicio (Si₃N₄)— de las obleas de semiconductores para crear los patrones deseados a micro y nanoescala.

El Informe del Mercado de Grabadores Dieléctricos está Segmentado por Material Dieléctrico (Dióxido de Silicio, Nitruro de Silicio, Dieléctricos de Baja Constante Dieléctrica, Dieléctricos de Alta Constante Dieléctrica, Otros Materiales), Tecnología (Grabado por Iones Reactivos, Plasma de Acoplamiento Inductivo, Grabado de Capa Atómica, Grabado por Plasma de Microondas, Otras Tecnologías), Tamaño de Oblea (≤150 mm, 200 mm, 300 mm, ≥450 mm), Usuario Final (Fundiciones de Servicio Puro, Fabricantes de Dispositivos Integrados, Fábricas de MEMS y Sensores, Líneas de I+D y Piloto), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dióxido de Silicio (SiO₂) |

| Nitruro de Silicio (Si₃N₄) |

| Dieléctricos de Baja Constante Dieléctrica |

| Dieléctricos de Alta Constante Dieléctrica |

| Otros Materiales |

| Grabado por Iones Reactivos |

| Plasma de Acoplamiento Inductivo |

| Grabado de Capa Atómica |

| Grabado por Plasma de Microondas |

| Otras Tecnologías |

| ≤150 mm |

| 200 mm |

| 300 mm |

| ≥450 mm |

| Fundiciones de Servicio Puro |

| Fabricantes de Dispositivos Integrados |

| Fábricas de MEMS y Sensores |

| Líneas de I+D y Piloto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Material Dieléctrico | Dióxido de Silicio (SiO₂) | |

| Nitruro de Silicio (Si₃N₄) | ||

| Dieléctricos de Baja Constante Dieléctrica | ||

| Dieléctricos de Alta Constante Dieléctrica | ||

| Otros Materiales | ||

| Por Tecnología | Grabado por Iones Reactivos | |

| Plasma de Acoplamiento Inductivo | ||

| Grabado de Capa Atómica | ||

| Grabado por Plasma de Microondas | ||

| Otras Tecnologías | ||

| Por Tamaño de Oblea | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| ≥450 mm | ||

| Por Usuario Final | Fundiciones de Servicio Puro | |

| Fabricantes de Dispositivos Integrados | ||

| Fábricas de MEMS y Sensores | ||

| Líneas de I+D y Piloto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de grabadores dieléctricos en 2031?

Se prevé que alcance USD 2,02 mil millones en 2031, creciendo a una CAGR del 4,38% de 2026 a 2031.

¿Qué región geográfica domina la demanda de grabadores dieléctricos?

Asia-Pacífico lidera, representando el 56,94% de los ingresos en 2025 gracias a la continua expansión de capacidad en Taiwán, Corea del Sur y China.

¿Qué segmento tecnológico crece más rápido?

El grabado de capa atómica avanza a una CAGR del 6,04%, ya que los nodos lógicos sub-7 nm y los escalones de líneas de palabras de NAND 3D requieren precisión a escala de angstrom.

¿Cómo afectarán las regulaciones de la Unión Europea sobre gases fluorados al grabado dieléctrico?

La reducción gradual establecida en la normativa 2024/573 obliga a los fabricantes de herramientas a calificar químicas de bajo potencial de calentamiento global, lo que podría aumentar los costos operativos y alterar las recetas de proceso para 2030.

¿Quiénes son los principales proveedores de grabadores dieléctricos?

Applied Materials, Lam Research y Tokyo Electron envían colectivamente aproximadamente dos tercios de los grabadores dieléctricos a nivel mundial.

¿Qué segmento dentro de los usuarios finales muestra el crecimiento más rápido?

Las líneas de I+D y piloto se están expandiendo a una CAGR del 5,92%, ya que universidades y consorcios instalan plataformas de grabado flexibles para la exploración de procesos.

Última actualización de la página el: