Membranpumpenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

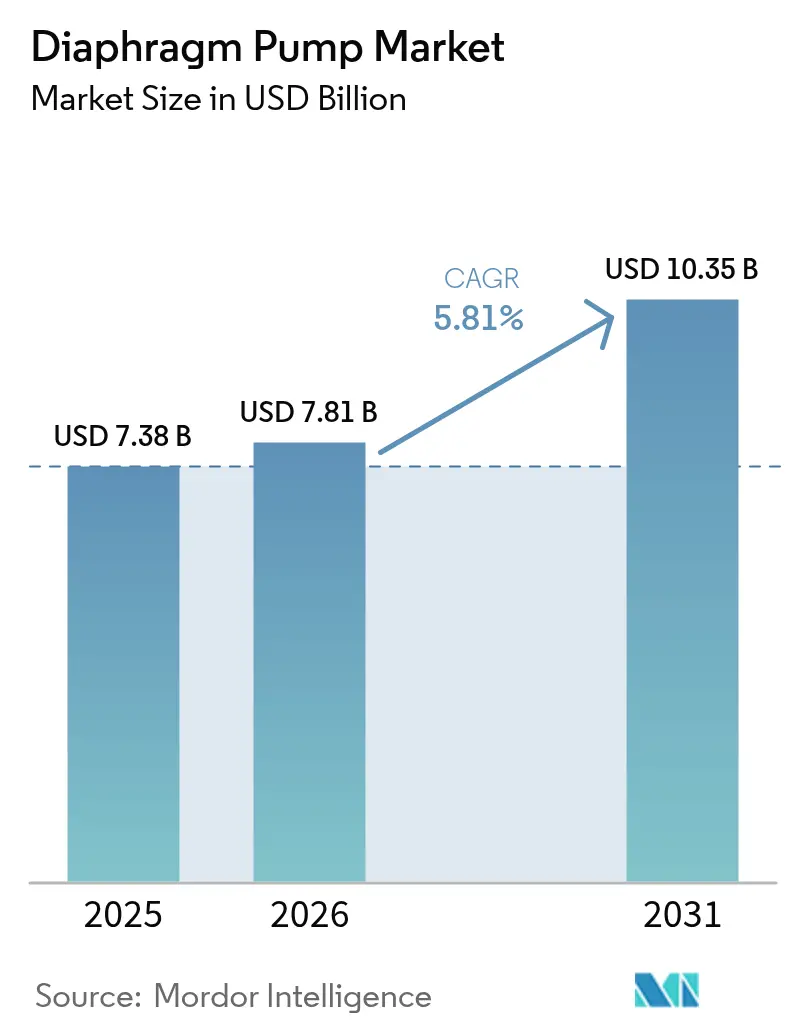

| Marktgröße (2026) | 7.81 Milliarden US-Dollar |

| Marktgröße (2031) | 10.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Membranpumpenmarkt Analyse von Mordor Intelligence

Die Membranpumpenmarktgröße wird für 2026 auf 7,81 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 7,38 Milliarden USD, mit Projektionen für 2031 von 10,35 Milliarden USD, was einer CAGR von 5,81 % über den Zeitraum 2026–2031 entspricht.

Moderates Wachstum wird durch steigende industrielle Automatisierung, verschärfte Umweltvorschriften, die leckagefreie Pumplösungen begünstigen, sowie eine fortschreitende Verlagerung hin zu elektrisch angetriebenen Bauarten gestützt, die den Energieverbrauch senken. Zunehmende Projektaktivitäten in der Wasser- und Abwasserbehandlung, Kapazitätserweiterungen in der Chemie- und Batteriematerialbranche sowie der Bedarf an schersensitivem Transfer in der fortgeschrittenen Fertigung weiten die Anwendungsbasis aus. Technologische Aufrüstungen rund um IoT-gestützte Zustandsüberwachung und vorausschauende Wartung verkürzen Ersatzzyklen. Mittelständische Anbieter dringen weiterhin in Nischensegmente vor, doch strategische Akquisitionen durch globale Marktführer konsolidieren Produktportfolios. Diese Kräfte signalisieren insgesamt eine resiliente Perspektive für den Membranpumpenmarkt.

Wesentliche Berichtserkenntnisse

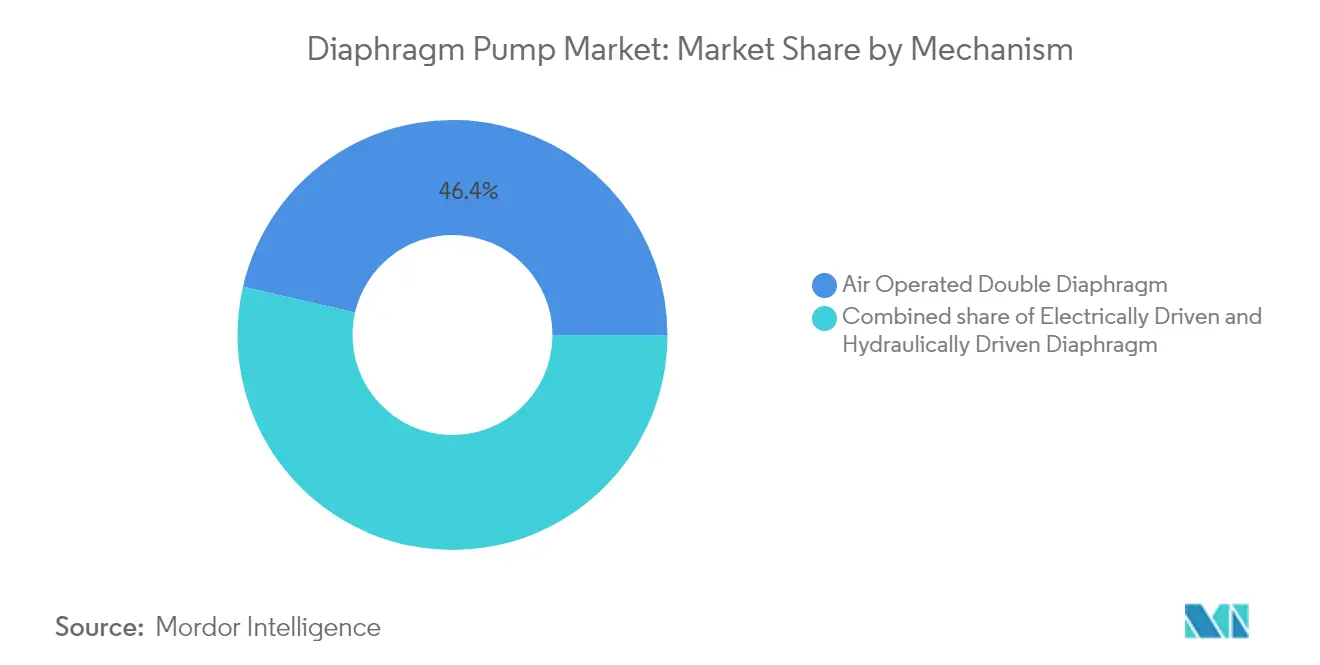

- Nach Mechanismus führten luftbetriebene Doppelmembranpumpen im Jahr 2025 mit einem Umsatzanteil von 46,40 %; elektrisch angetriebene Membranpumpen sollen bis 2031 mit einer CAGR von 6,89 % wachsen.

- Nach Gehäusematerial hielten Metallgehäuse im Jahr 2025 einen Anteil von 52,30 % am Membranpumpenmarkt, während Kunststoff- und Verbundwerkstoffkonstruktionen bis 2031 mit einer CAGR von 7,12 % wachsen.

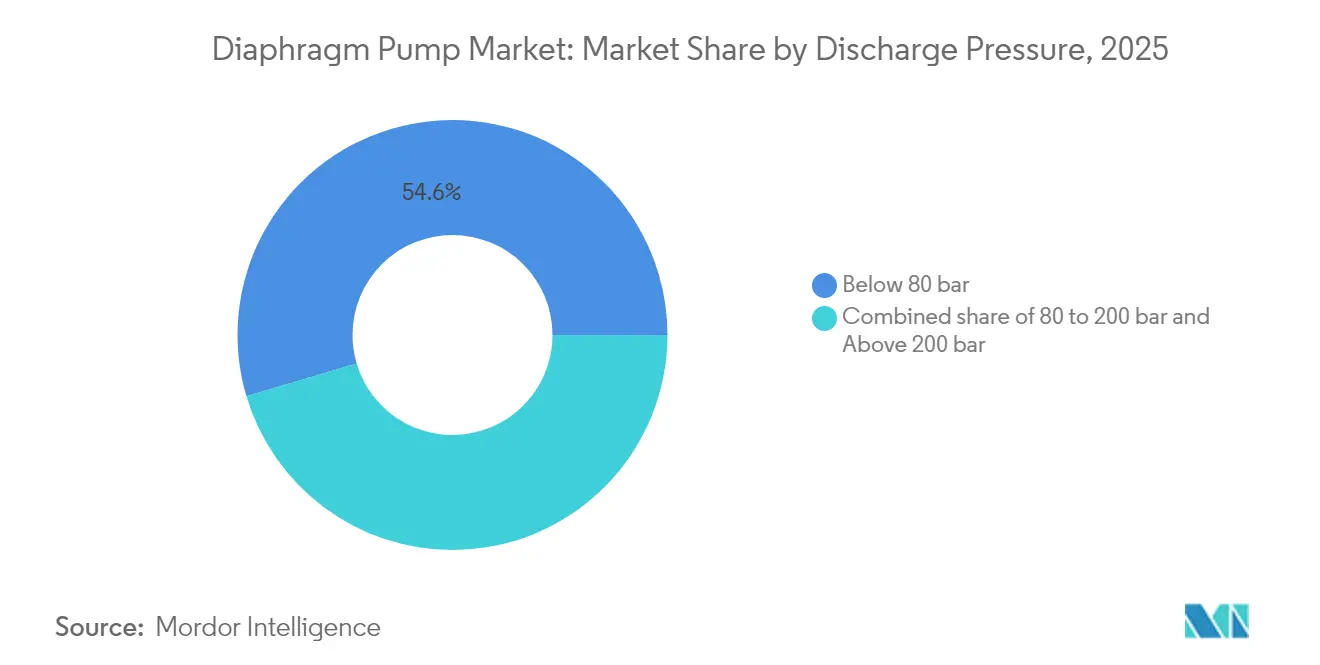

- Nach Förderdruck entfielen im Jahr 2025 54,60 % der Membranpumpenmarktgröße auf Anwendungen unter 80 Bar; Einsatzbereiche über 200 Bar sollen im Prognosezeitraum mit einer CAGR von 6,65 % wachsen.

- Nach Endverbraucher entfielen chemische und petrochemische Prozesse im Jahr 2025 auf einen Anteil von 22,60 % der Membranpumpenmarktgröße, während die Wasser- und Abwasserbehandlung zwischen 2026 und 2031 mit einer CAGR von 6,78 % wächst.

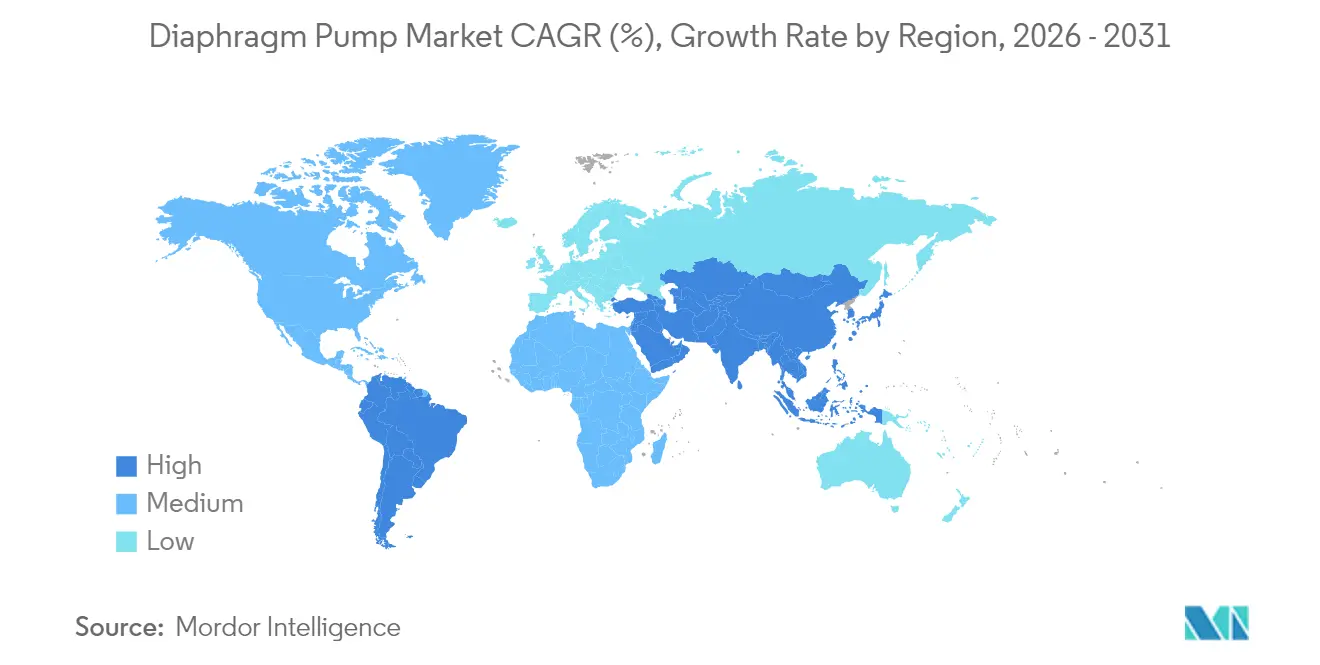

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 36,70 % der Membranpumpenmarktgröße und schreitet mit einer CAGR von 5,95 % bis 2031 voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Membranpumpenmarkt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wasser- und Abwasserausbau in aufstrebenden Volkswirtschaften | +1.20% | Kern Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Erweiterung der Chemie- und Petrochemiekapazität | +1.00% | Global, mit Schwerpunkt in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften zu flüchtigen Emissionen zugunsten leckagefreier Pumpen | +0.80% | Nordamerika und EU, ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Batterie-Elektrolytanlagen in Industriequalität mit Bedarf an schersensitivem Transfer | +0.60% | Frühe Einführung in China, Südkorea, Deutschland | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Nachrüstungen für vorausschauende Wartung | +0.50% | Nordamerika und EU, selektive Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Handwerksgetränkeboom treibt hygienische AODD-Installationen an | +0.30% | Nordamerika und EU, aufkommend im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasser- und Abwasserausbau in aufstrebenden Volkswirtschaften

Großangelegte Infrastrukturprogramme in Asien-Pazifik und Teilen des Nahen Ostens steigern die Nachfrage nach robusten Fluidtransfersystemen in kommunalen und industriellen Kläranlagen. Die Asiatische Entwicklungsbank genehmigte ein Projekt in den Philippinen im Wert von 41,6 Millionen USD, das eine Oberflächenwasseraufbereitungsanlage mit einer Kapazität von 30 Millionen Litern pro Tag umfasst und in hohem Maße auf Membranpumpen für unterschiedliche Fluidviskositäten und leckagefreien Betrieb angewiesen ist(1)Asiatische Entwicklungsbank, "Projekt zur Entwicklung des Wasserversorgungsbezirks auf den Philippinen," adb.org. Staatliche Förderung und strengere Einleitungsrichtlinien beschleunigen die Ausschreibung von Membranpumpen, da diese Trockenlaufkapazität, Verstopfungsresistenz und chemische Beständigkeit bieten. Städte, die veraltete Anlagen modernisieren, betrachten Membranpumpen als Lebenszykluskosten-Absicherung gegen Bußgelder, die aus Ablecken von Abwasser resultieren.

Erweiterung der Chemie- und Petrochemiekapazität

Neue Olefin-, Polymer- und Spezialchemikalienkomplexe entstehen weiterhin in China, Indien, Saudi-Arabien und den Vereinigten Arabischen Emiraten. LEWA meldet steigende Installationen hydraulisch betätigter Membrandosierpumpen für Hydrocracken, Polymerisation und Katalysatoreinspritzung, bei denen eine präzise Durchflusssteuerung die Produktausbeute sichert(2)LEWA GmbH, "Petrochemische Pumpenlösungen," lewa.com. Betreiber schätzen auch die hermetische Trennung zwischen Antriebs- und Prozesskammer, die gefährliche Leckagen verhindert. Der Trend steht im Einklang mit umfassenderen Investitionen in hochreine Zwischenprodukte und veredelte Derivate und sichert eine langfristige Nachfrage für den Membranpumpenmarkt.

Verschärfung der Vorschriften zu flüchtigen Emissionen zugunsten leckagefreier Pumpen

Die Methan- und VOC-Vorschriften der US-amerikanischen Umweltschutzbehörde verlangen nun geschlossene Abluftrohrleitungen und eine 95%ige Emissionsreduzierung von Pumpstationen(3)Umweltschutzbehörde, "Emissionsstandards für Rohöl- und Erdgasanlagen," epa.gov. Europäische Regulierungsbehörden spiegeln diese Grenzwerte im Rahmen der Industrieemissionsrichtlinie wider. Druckluftmodelle bleiben konform, doch viele Betreiber wechseln zu elektrischen Membranpumpen, die den pneumatischen Abluftausstoß eliminieren. Die GB-410-Serie von Viking Pump erfüllt die Nullemissionsanforderungen und verschafft frühen Anwendern einen Vorteil bei der Erlangung behördlicher Genehmigungen. Compliance-Kosten stärken die Nachfrage nach Membranpumpen gegenüber Kreiselpumpen mit Stopfbuchse als Alternative.

Batterie-Elektrolytanlagen in Industriequalität mit Bedarf an schersensitivem Transfer

Hersteller von Lithium-Ionen-Zellen setzen zunehmend auf schersensitive Membranpumpen für den Transfer von Kathodenschlämmen und Elektrolyten. SANDPIPER weist darauf hin, dass AODD-Bauarten Metall-Fluid-Kontakt vermeiden, die Partikelgröße des Schlamms schützen und aggressiven Lösungsmitteln in nickelreichen Chemien standhalten(4)SANDPIPER Pump, "Weißbuch zur Batterieproduktion," sandpiperpump.com. Da Anlagen über 100 GWh pro Jahr skalieren, standardisieren Betreiber auf PTFE-ausgekleidete Benetzungswege, um die Elektrolytreinheit zu wahren. Entsprechende Kapitalaufwendungen weiten den adressierbaren Membranpumpenmarkt aus.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rohstoffpreisvolatilität mit Auswirkungen auf durchschnittliche Verkaufspreise | -0.70% | Global, akut in Regionen mit Stahlkostenspitzen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Kreiselpumpen oder Schlauchpumpen bei Anwendungen mit geringer Viskosität | -0.50% | Global, konzentriert auf kostenempfindliche Branchen | Mittelfristig (2–4 Jahre) |

| Druckluft-Energienachteile für AODD-Einheiten | -0.40% | Global, am stärksten in Regionen mit hohen Energiekosten | Langfristig (≥ 4 Jahre) |

| Städtische Lärm- und Vibrationsverordnungen behindern die Standortwahl von Anlagen | -0.20% | Dicht besiedelte Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität mit Auswirkungen auf durchschnittliche Verkaufspreise

Die Preise für Edelstahl, Aluminium und hochwertige Elastomere haben sich seit 2024 unbeständig entwickelt, was die Margen kleinerer Hersteller ohne Absicherungsmechanismen drückt. Vierteljährliche Listenpreisanpassungen übertragen sich in die Planungsunsicherheit der Investitionsbudgets und verzögern Kundenbestellungen für Projekte ohne Terminierungsdruck. Regionen mit dünnen Lieferketten für Speziallegierungen, darunter Teile Lateinamerikas und Afrikas, spüren Kostenspitzen stärker, da Frachtaufschläge die Volatilität verstärken.

Substitution durch Kreiselpumpen / Schlauchpumpen bei Anwendungen mit geringer Viskosität

Für wasserartige Fluide, die keine leckagefreie Eindämmung erfordern, können Kreisel- oder wartungsarme Schlauchpumpen Membranpumpen in Bezug auf die Anschaffungskosten überbieten. Betreiber in der Farben-, Harz- oder Agrochemikalienbranche wechseln manchmal die Technologie, wenn die Leistungsunterschiede vernachlässigbar sind. Dieser Wettbewerbsdruck ist in Märkten mit begrenzter regulatorischer Aufsicht über flüchtige Emissionen am stärksten und führt gelegentlich zu einem Anteilsverlust im Membranpumpenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mechanismus: Elektrische Antriebe fordern die AODD-Dominanz heraus

Die Membranpumpenmarktgröße für luftbetriebene Doppelmembranpumpen belief sich im Jahr 2025 auf 3,42 Milliarden USD, was 46,40 % des globalen Umsatzes entspricht, was hauptsächlich auf die intrinsische Sicherheit und die einfache Inbetriebnahme zurückzuführen ist. Elektrisch angetriebene Membranpumpen, obwohl in der Basis kleiner, sollen mit einer CAGR von 6,89 % wachsen und damit alle anderen Mechanismen übertreffen. Energieauditdaten zeigen, dass diese Modelle die Betriebskosten um bis zu 80 % senken und kompresorbedingte CO₂-Emissionen reduzieren, was mit den Netto-Null-Verpflichtungen der Unternehmen übereinstimmt. Die Integration mit Frequenzumrichtern ermöglicht eine feinere Dosiergenauigkeit, insbesondere bei der chemischen Einspritzung und in Bioreaktor-Fermentern. Vor diesem Hintergrund wird erwartet, dass der Membranpumpenmarktanteil elektrischer Modelle bis 2031 27,60 % überschreiten wird, unterstützt durch netzgekoppelte Anlagen, bei denen eine Zulassung für explosionsgefährdete Bereiche durchführbar ist. AODD-Bauarten dominieren weiterhin in der Lösungsmittelrückgewinnung, der Farbenzirkulation und explosionsgefährdeten Zonen, da sie mit Werksluft betrieben werden und ohne Überhitzung stoppen.

Ein ähnliches Muster zeigt sich bei hydraulisch angetriebenen Membranpumpen, die Nachfragenischen im Hochdrucktransfer über 200 Bar behalten, beispielsweise bei Offshore-Injektionsgestellen und Prüfanlagen. Trotz langsameren Wachstums verbessern Hersteller hydraulische Gestelle mit Leckageerkennungssensoren und Magneten zur Aufnahme von Metallspänen. Zweitklassige Hersteller differenzieren sich durch integrierte Akkumulator-Dämpfung, die Pulsationen stabilisiert und Nutzern eine Alternative bietet, wenn Druckluft knapp und Hochspannung unpraktisch ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Gehäusematerial: Kunststoffverbundwerkstoffe gewinnen an Boden

Metallgehäuse – Edelstahl, Grauguss und Aluminium – repräsentierten im Jahr 2025 3,86 Milliarden USD der Membranpumpenmarktgröße, was einem Umsatzanteil von 52,30 % entspricht. Sie bleiben dominant für Abrasionsbeständigkeit, thermische Stabilität und Hochdruckintegrität in Bergbaulaugung und Raffinerieeinheiten. Dennoch wachsen Kunststoff- und Verbundwerkstoffpumpen mit einer CAGR von 7,12 %. Polypropylengehäuse in Verbindung mit PTFE-Köpfen mildern Korrosion in Säuretransferkreisläufen, insbesondere in Phosphatlinien in Batteriequalität. Leichtgewichtige Bauarten erleichtern die Installation auf erhöhten Rohrgestellen und senken Frachtkosten für exportorientierte Chemieanlagen. Einige pharmazeutische Anwender bevorzugen PVDF-Konstruktionen, die die ASME-BPE-Elektropolitierkriterien erfüllen, und verkürzen so die Validierungszeit.

Metallnutzer reagieren mit der Verbesserung von Oberflächenbehandlungen wie Duplex-Edelstahllegierungen und Keramikbeschichtungen, um korrosive Schlämme abzuwehren und die mittlere Zeit zwischen Ausfällen zu verlängern. Additive Fertigung gewinnt auch bei komplexen Ventilplatten an Bedeutung und verkürzt die Vorlaufzeiten für benutzerdefinierte Kleinmengenbestellungen. Diese duale Spur hält beide Materialkategorien lebensfähig, unterstreicht jedoch, wie anwendungsspezifische Korrosionsbeständigkeit die Beschaffung prägt.

Nach Förderdruck: Hochdruckanwendungen beschleunigen sich

Anwendungen unter 80 Bar erwirtschafteten 54,60 % des globalen Umsatzes 2025 und bedienen Trinkwasserdosierung, Farbrezirkulation und Molkerei-CIP-Kreisläufe. Anwendungen über 200 Bar hingegen, die derzeit weniger als 14,90 % der aktuellen Membranpumpenmarktgröße ausmachen, sollen mit einer CAGR von 6,65 % wachsen, da Chemieanlagen auf intensivierte Reaktionen und höhere Feststoffkonzentrationen drängen. Betreiber greifen auf Triplex- und Quintuplex-Pumpköpfe mit PTFE-Verbundwerkstoffen zurück, um Zyklustress standzuhalten. Batterie-Recycling-Hydrometallurgieanlagen und überkritische CO₂-Extraktionssysteme sind beispielhafte Nischenbereiche, die den Hochdruckanstieg vorantreiben.

Designinnovationen wie schwimmende Membranen mit Faserverstärkung reduzieren den Druckverformungsrest und verlängern die Betriebsdauer von 8.000 auf 14.000 Stunden. Hersteller erweitern Aftermarket-Kits, die Ventile, Dichtungen und Membranen bündeln, um Ausfallzeiten beim Betrieb über 200 Bar zu minimieren. Das 80-bis-200-Bar-Segment verzeichnet eine stetige Nachfrage bei Rückstandstransfer, Metalloberflächenbehandlung und Soledentsalzung, unterstützt durch regulatorische Impulse für Nullflüssigkeitsauslass-Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucher: Wasseraufbereitung überholt Chemie

Der Chemie- und Petrochemiesektor verbrauchte im Jahr 2025 Pumpen im Wert von 1,67 Milliarden USD, was 22,60 % der Membranpumpenmarktgröße entspricht. Präzise Dosierung von Katalysatoren und Laugen sichert die Marge angesichts volatiler Rohstoffpreise. Dennoch steuert das Wasser- und Abwassersegment auf eine CAGR von 6,78 % bis 2031 zu, unterstützt durch Investitionen im Rahmen der UN-Ziele für nachhaltige Entwicklung, die auf sicheren Wasserzugang abzielen. Kommunale Versorgungsunternehmen rüsten Membranpumpen für die Kalkschlammdosierung, die Polymerflockungsmitteleinspritzung und den Hochfeststoff-Schlamtransfer nach. Der Sektor profitiert ferner davon, dass Entsalzungsanlagen leckagefreie hermetische Bauarten einsetzen, um nachgelagerte Membranen zu schützen.

Öl und Gas verzeichnet ein mittleres einstelliges Wachstum, gestützt durch Förderrückspeiseinjektion, chemische Mischungen zur Bohrlochanregung und Dampfrückgewinnungsvorschriften für leckagefreie Geräte. Pharmazeutische und biotechnologische Anwender bevorzugen kompakte hygienische Pumpen, die Validierungsprüfungen bestehen und den Reinigungsaufwand zwischen Chargen minimieren. Lebens- und Genussmittelhersteller installieren hygienische AODD-Einheiten zum Transfer viskoser Sirupe und Braumaische ohne Scherung, was die Geschmackskonsistenz unterstützt. Der Bergbau- und Metallsektor ist auf Membranpumpen für die Lösungsmittelextraktions-Elektrogewinnung angewiesen; deren zyklische Expansionen führen zu unregelmäßigen, aber bedeutenden Volumina. Zellstoff- und Papierfabriken setzen chemische Dosiersysteme für das Bleichen und die pH-Kontrolle ein und liefern eine stabile Ersatznachfrage.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 2,71 Milliarden USD der Membranpumpenmarktgröße und wird bis 2031 voraussichtlich 3,83 Milliarden USD erreichen, was einer CAGR von 5,95 % entspricht [1]. Chinas wachsende Batterie- und Petrochemiekomplexe, Indiens Mission Intelligente Städte und Südostasiens Abwasserprogramme stärken die Dynamik. Provinciale Subventionen für Umweltschutzausrüstungen verstärken die Einführung leckagefreier Einheiten. Etablierte Hersteller in Japan und Südkorea konzentrieren sich auf kompakte elektrische Bauarten, die mit stark automatisierten Fabriken kompatibel sind.

Nordamerika trug im Jahr 2025 1,89 Milliarden USD bei. Das Verbot der US-amerikanischen Umweltschutzbehörde für methanabstoßende pneumatische Pumpen veranlasst Midstream-Betreiber zur Einführung elektrischer Baureihen, während der Handwerksgetränkeboom – vor allem in den Vereinigten Staaten – die Nachfrage nach 3-A-Hygieneanforderungen erhöht. Kanada profitiert von Brownfield-Ölsandsnachrüstungen, bei denen Tieftemperaturzuverlässigkeit die Nutzer zu PTFE-Membrankonstruktionen führt.

Europa erzielte im Jahr 2025 1,46 Milliarden USD. Deutschlands Spezialchemiewachstum stützt Hochdruck-Dosierprojekte, während Modernisierungen gemäß der EU-Industrieemissionsrichtlinie in Italien, Spanien und den Niederlanden den Ersatz von Kreiselpumpen mit Stopfbuchse durch Membrantechnologie fördern. Regionale Fördermittel im Zusammenhang mit Energieeffizienz treiben die Einführung intelligenter elektrischer Pumpen an, die in Fabrikanalytik integriert sind.

Der Nahe Osten und Afrika übertrafen im Jahr 2025 0,73 Milliarden USD, angetrieben durch Wasserrückgewinnung und Ölfeldinjektion. Saudi-Arabiens Meerwasserkühlungs-Megaanlagen und die Batterie-Vorläufer-Vorhaben der Vereinigten Arabischen Emirate stimulieren die Nachfrage nach Duplex-Edelstahl- und Legierung-20-Pumpen mit hoher Chloridbeständigkeit. Der Bergbausektor in Subsahara-Afrika bleibt unbeständig, ist aber vielversprechend.

Südamerika erreichte 0,59 Milliarden USD, angeführt von Brasiliens petrochemischen Neustart-Initiativen und Argentiniens Lithiumsolaaugewinnung. Lokale OEM-Monteure gehen Partnerschaften mit globalen Lizenzgebern ein, um Vorlaufzeiten zu verkürzen, doch Währungsvolatilität hemmt Investitionsausgabenpläne und dämpft die kurzfristige Expansion.

Regulatorisches Umfeld

Die Auswahl und Konstruktion von Membranpumpen spiegelt zunehmend die Anforderungen an Sicherheits- und Emissionskonformität in Industriemaschinen und Prozessindustrien wider. In der Europäischen Union bildet die Verordnung (EU) 2023/1230 einen zentralen Rahmen für die Gesundheits- und Sicherheitsanforderungen an Maschinen und prägt die Konformitätserwartungen für Pumpenhersteller und Systemintegratoren, die in die Region verkaufen. In den Vereinigten Staaten beeinflussen die Arbeitsschutzvorschriften der OSHA, einschließlich der Anforderungen an Maschinenschutzvorrichtungen (zum Beispiel die Absicherung rotierender Bauteile), die Installations- und Nachrüstpraktiken in Anlagen, die Membranpumpen einsetzen.

China führte 2026 produktspezifische Anforderungen über mit dem Ministerium für Industrie und Informationstechnologie verknüpfte Normen ein, darunter JB/T 8697-2026 für mobile Membranpumpen (veröffentlicht im Februar 2026) und JB/T 9806-2026 für Membranpumpen für Sprühgeräte (Ablösung der Version von 2014). Diese Normen legen Herstellungs-, Prüf- und Inspektionsanforderungen fest, mit einem Umsetzungstermin zum 1. September 2026. Für Lieferanten, die mobile und landwirtschaftlich genutzte Pumpenkategorien bedienen, erhöht dies den Compliance-Aufwand und den Bedarf an klarerer Qualitätsdokumentation und Prüf-Rückverfolgbarkeit.

Wettbewerbslandschaft

Die Membranpumpenbranche beherbergt eine Mischung aus diversifizierten Konglomeraten und fokussierten Spezialisten, was zu einer moderaten Fragmentierung führt. Dover Corporation hat sein Portfolio durch die Übernahmen von Cryogenic Machinery Corp. und Marshall Excelsior Company für zusammen 690 Millionen USD erweitert und die vertikale Reichweite bei verflüssigten Gasen und Sauberenergie-Komponenten ausgebaut. Gracos QUANTM-Linie nutzt XTREME TORQUE-Motoren, die das Gewicht reduzieren und 480-V-Kompatibilität ermöglichen, was adressierbare Nachrüstungen ausweitet. IDEX Corporation verzeichnete im ersten Quartal 2025 Rekordaufträge von 872 Millionen USD und erwarb Mott Corporation für 1 Milliarde USD, wodurch mikroporöse Filtrationsynergien in das Warren Rupp Membranpumpenangebot eingeführt werden.

Flowserve erreichte im vierten Quartal 2024 Pumpenbuchungen von 816,4 Millionen USD und unterstreicht damit die robuste Nachfrage aus der Versorgungs- und Stromerzeugungsbranche. Mittlere regionale Anbieter betonen unterdessen lokalisierte Servicezentren und schnellere Vorlaufzeiten, um wettbewerbsfähig zu bleiben. Internet-der-Pumpen-Konnektivität, Lebenszyklus-Vertragsmodelle und Verbesserungen in der Materialwissenschaft bleiben die zentralen Wettbewerbsfelder, da Kunden die Gesamtbetriebskosten gegenüber dem Anschaffungspreis abwägen.

Membranpumpenbranche Marktführer

Idex Corporation

Graco Inc.

Tapflo Group

Dover Corporation

Ingersoll-Rand PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Energieeffizienz-Nachrüstungen und die reduzierte Belastung durch Druckluft-Strafkosten schaffen Raum für den Umstieg auf elektrisch betriebene Membranpumpen (EODD) in Dauerbetriebsanwendungen der Industrie. Die Unternehmensaktivitäten im Jahr 2026 spiegeln diese Richtung wider, darunter die Einführung der elektrisch betriebenen Doppelmembranpumpe IonTec von DEPA (Mai 2026) und die Aktualisierung der ecoflow-LDH-Boxer-Reihe von LEWA für Hochleistungsdosierung mit einer angegebenen hydraulischen Leistungssteigerung von 20 % (Mai 2026). Da Endanwender zunehmend auf werksweite Automatisierung setzen, werden integrierte Steuerungs- und Überwachungsfunktionen zu einem Beschaffungsargument, wie die Einführung von Membranpumpen mit integrierter Regelkreissteuerung für Durchfluss, Druck und Vakuum durch KNF (März 2026) zeigt. Dieser Ansatz reduziert die Abhängigkeit von externen Sensoren und vereinfacht die Systemintegration.

Kapazitätserweiterungen und die Widerstandsfähigkeit der Lieferketten sind ebenfalls relevant für kurzfristige Lieferzeiten und regionale Servicemodelle, insbesondere im asiatisch-pazifischen Raum und in Nordamerika. In Indien eröffnete NETZSCH eine neue Pumpenproduktionsanlage in Goa (März 2026), um die regionale industrielle Nachfrage zu unterstützen. Grundfos begann mit dem Bau einer 143.000 Quadratfuß großen Produktionserweiterung an seinem Standort Brookshire, Texas (Juni 2026), mit einer angegebenen Kapazität von 75.000 Einheiten pro Jahr und einer geplanten Fertigstellung im 3. Quartal 2027. Zusammen mit dem laufenden Ausbau der Wasser- und Abwasserinfrastruktur und strengeren Anforderungen an die Einhaltung von diffusen Emissionen in regulierten Regionen unterstützen diese Einführungen und Fertigungsinvestitionen wettbewerbsfähigere Gesamtbetriebskostenangebote für elektrische und digital vernetzte Membranpumpenplattformen in den Bereichen Chemikaliendosierung, Versorgungswirtschaft und hygienischer Transfer.

Aktuelle Branchenentwicklungen

- Juni 2026: Grundfos begann mit dem Bau einer 143.000 Quadratfuß großen Produktionserweiterung auf seinem Campus in Brookshire, Texas, mit einer geschätzten Jahreskapazität von 75.000 Einheiten und einer geplanten Fertigstellung im 3. Quartal 2027. Die zusätzliche Fertigungskapazität soll kürzere Lieferzeiten und regionale Versorgungssicherheit für Pumpenlieferungen in den Amerikas unterstützen, da Versorgungsunternehmen und Industrieanwender ihre Austausch- und Nachrüstaktivitäten verstärken.

- April 2025: Graco stellte Verbesserungen seiner elektrischen Doppelmembranpumpen-Baureihe QUANTM vor, einschließlich der Kompatibilität mit 480-V-Eingangsspannung und der XTREME-TORQUE-Motortechnologie. Das Update erweitert die Drop-in-Nachrüstoptionen für Anlagen mit Hochspannungsinfrastruktur und untermauert den Marktwandel hin zu elektrischen Membranpumpen, der auf Energieeffizienz und vereinfachte Wartung ausgerichtet ist.

- Mai 2024: Die Asiatische Entwicklungsbank genehmigte ein Darlehen in Höhe von 41,6 Mio. USD für ein Wasserversorgungsprojekt auf den Philippinen, das eine Oberflächenwasseranlage mit einer Kapazität von 30 Millionen Litern pro Tag umfasst. Solche finanzierten kommunalen Programme führen zu projektbezogener Nachfrage nach robusten Geräten für Chemikaliendosierung und Schlammhandling und unterstützen Membranpumpenspezifikationen, bei denen leckagefreier Betrieb und Feststofftoleranz erforderlich sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Membranpumpen die Umsätze, die mit Pumpen erzielt werden, die Fluide mittels einer flexiblen Membranbewegung fördern, einschließlich Einheiten, die für Transfer-, Dosier- und Messaufgaben in industriellen und kommunalen Anwendungen eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen nachgelagerte Serviceumsätze (Installationsarbeiten, langfristige Wartungsverträge) aus und berücksichtigen keine nicht verwandten Pumpentechnologien, die keinen Membranmechanismus verwenden.

Übersicht der Segmentierung

- Nach Mechanismus

- Luftbetriebene Doppelmembranpumpe (AODD)

- Elektrisch angetriebene Membranpumpe

- Hydraulisch angetriebene Membranpumpe

- Nach Gehäusematerial

- Metall (Al, SS, CI)

- Kunststoff und Verbundwerkstoffe

- Nach Förderdruck

- Unter 80 Bar

- 80 bis 200 Bar

- Über 200 Bar

- Nach Endverbraucher

- Wasser und Abwasser

- Öl und Gas

- Chemie und Petrochemie

- Pharmazie und Biotechnologie

- Lebensmittel und Getränke

- Bergbau und Metalle

- Zellstoff und Papier

- Sonstige (Farben, Elektronik usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung der typischen Nachfragebereiche für Membranpumpen, gefolgt von der Erfassung öffentlicher Signale, die erklären, wie sich diese Nachfrage nach Geografie und Endverwendung verändert. Wir beziehen uns auf Quellen wie das US Census Bureau und das Bureau of Labor Statistics für Indikatoren der industriellen Produktion, den USGS und nationale Energiebehörden für Aktivitätskennzahlen im Bergbau und Energiesektor sowie die US EPA und weitere öffentliche Wasser- und Abwasser-Dashboards für Trends bei den Aufbereitungskapazitäten.

Um die Annahmen fundiert zu halten, werden Handels- und Versandrichtungen anhand öffentlicher Zoll- und Tarifpläne überprüft. Wir prüfen zudem technische Normen und Sicherheitsreferenzen anerkannter Institutionen sowie begutachtete Fachartikel zu Membranmaterialien und chemischer Kompatibilität. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseveröffentlichungen werden herangezogen, um Sprache zum Produktmix, regionale Exposition und Preisgestaltungskommentare zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken wird selektiv eingesetzt, um Lücken bei kleineren Anbietern zu schließen und den Technologietakt zu verfolgen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und während der Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche Referenzen genutzt.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um zu bestätigen, wie Membranpumpen in realen Projekten ausgewählt und bepreist werden, und um Aufteilungsannahmen nach Mechanismus, Gehäusematerial und Druckklasse auf Plausibilität zu prüfen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, EPC- und Anlagenwartungs-Stakeholdern sowie Endanwendern in APAC, EMEA und Amerika. Dies hilft, Lücken aus der Sekundärforschung zu schließen, etwa hinsichtlich Austauschzyklen und Rabattverhalten, bevor die Gesamtwerte finalisiert werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 21 % | APAC: 50 % |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 34 % | EMEA: 30 % |

| Kleinere Anbieter: 21 % | Manager: 45 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird mit einem Top-Down-Ansatz entwickelt, bei dem industrielle Aktivitäts- und Investitionssignale genutzt werden, um den adressierbaren Nachfragepool für Membranpumpen zu rekonstruieren, und anschließend werden Annahmen zu Adoption und Austausch nach Endverwendung angewendet. Nachdem die Gesamtwerte erstellt wurden, überprüfen wir diese durch selektive Bottom-Up-Näherungen, wie zum Beispiel stichprobenartige Zusammenfassungen der Lieferantenumsätze, Rückmeldungen der Vertriebskanäle zu Mengen und eine Plausibilitätsprüfung des durchschnittlichen Verkaufspreises nach Druckklasse und Material.

Wichtige Eingangsgrößen in diesem Markt werden praxisnah gehalten, einschließlich Ausgaben für Abwasserbehandlung und Anlagenerweiterungen, Trends bei der chemischen Produktionsleistung, Zeitplanung von Öl- und Gasprojekten, Bergbauaktivität sowie der Anteilsverschiebung zwischen druckluftbetriebenen und elektrisch angetriebenen Einheiten, da sich die Prioritäten bei den Betriebskosten ändern. Wo öffentliche Daten nicht ausreichend detailliert sind, etwa bei der Häufigkeit von Ersatzteilbedarf nach Einsatzzyklus, werden Lücken durch interviewgestützte Bandbreiten geschlossen und anschließend auf Sensitivität getestet, damit keine einzelne Annahme die gesamte Kurve bestimmt. Prognosen werden mittels Szenarioanalyse entwickelt, unterstützt durch kurzfristige Trendglättung, wobei die Szenariogewichtungen basierend auf den Erwartungen der Branchenteilnehmer hinsichtlich Investitionszyklen, Energiekosten und regulierungsbedingten Compliance-Investitionen angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, wobei die Modellergebnisse mit unabhängigen Signalen wie Handelsrichtung, Entwicklung der Industrieproduktion und regionalen Investitionsindikatoren verglichen werden. Größere Abweichungen werden markiert, anschließend werden die zugrunde liegenden Treiber überprüft, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe.

Tritt ein wesentliches Ereignis auf, etwa eine starke Veränderung der Industrieproduktion, eine bedeutende Regulierungsänderung in der Wasseraufbereitung oder ein plötzlicher Einkaufskostenschwung, der die Pumpenpreise beeinflusst, kontaktieren wir relevante Befragte erneut, um die zentralen Annahmen erneut zu testen. Berichte werden jährlich aktualisiert, und vor der Auslieferung führen wir einen erneuten Durchlauf mit den aktuellsten verfügbaren öffentlichen Daten durch, damit Kunden eine aktualisierte Sicht erhalten und keine ältere, eingefrorene Momentaufnahme.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Membranpumpen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Membranpumpen unterscheiden sich oft, selbst wenn sie behaupten, dieselbe Produktkategorie abzudecken. Jeder Herausgeber wählt sein eigenes Basisjahr, seine eigene Währungszeitpunktsetzung und seine eigenen Einschlussregeln dafür, was als Membranpumpenumsatz gilt. Die Bandbreite wird zudem davon beeinflusst, wie schnell sich die Preisgestaltung voraussichtlich ändert und ob Aftermarket- und angrenzende Dosiergeräte in die Gesamtsumme einfließen.

Die wichtigsten Ursachen für Abweichungen in diesem Markt liegen meist im Umfang und darin, wie die Nachfrage mit der Industrieaktivität verknüpft wird. Manche Schätzungen scheinen sich stärker auf breite Pumpenfamilien zu stützen und dann Anteile zuzuweisen, was den adressierbaren Pool überschätzen kann, wenn nicht membranbasierte Technologien mit einbezogen werden oder wenn hohe Wachstumsannahmen für Wasser- und Chemikalieninvestitionen verwendet werden. In unserer Arbeit bleibt die Gesamtsumme an mechanismusbezogene Aufteilungen, den Druckklassen-Mix und regionale Industriesignale gebunden. Die Wahl des Referenzjahres 2026 und der Ausschluss von Serviceumsätzen werden konsistent über alle Modellschritte hinweg angewendet, was eine von Mordor Intelligence angewandte Modellierungsentscheidung ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,81 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,18 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann eine breitere Logik zur Zuweisung von Pumpenumsätzen einschließen, was die Gesamtsumme verändert, wenn die Aufteilung nach Membranpumpenmechanismus und die Preisgestaltung nach Druckklasse nicht anhand von Aktivitätsindikatoren neu erstellt werden. |

| Branchenforschungsgruppe B | 6,45 Mrd. USD (2024) | Früheres Bewertungsjahr und eine Prognosezeitraumstruktur, die einen anderen Preisentwicklungspfad einbeziehen kann, wobei die Definition die Behandlung von Vertriebs- und Fertigungsumsätzen regionsübergreifend unterschiedlich vermischen kann. |

Zusammengenommen zeigt die Tabelle, dass die Wahl des Jahres und Entscheidungen zum Umfang den Großteil der Abweichung erklären, während Annahmen zu Preisgestaltung und Mix diese weiter vergrößern. Durch klare Einschlusskriterien, beobachtbare Nachfragetreiber und wiederholbare Abgleiche mit externen Signalen halten wir die Schätzung transparent genug, um sie zu überprüfen und bei der Planung von Kapazitäten, Vertriebskanalstrategien und regionalen Priorisierungsentscheidungen wiederzuverwenden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Membranpumpenmarkt?

Die Membranpumpenmarktgröße beläuft sich im Jahr 2026 auf 7,81 Milliarden USD, mit der Erwartung, bis 2031 bei einer CAGR von 5,81 % einen Wert von 10,35 Milliarden USD zu erreichen.

Welches Mechanismussegment wächst am schnellsten?

Elektrisch angetriebene Membranpumpen sind der am schnellsten expandierende Mechanismus und sollen bis 2031 mit einer CAGR von 6,89 % wachsen, gestützt durch Energieeffizienzgewinne und IoT-Bereitschaft.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik hält 36,70 % des globalen Umsatzes aufgrund von großangelegten Investitionen in die Wasseraufbereitung, Chemiekapazitätserweiterungen und die Batterieherstellung, die allesamt Membranpumpen vorschreiben.

Wie beeinflussen Umweltvorschriften die Einführung?

Verschärfte Vorschriften zu flüchtigen Emissionen in den Vereinigten Staaten und der EU fördern leckagefreie Membranpumpeninstallationen, insbesondere elektrische Modelle, die Methan- oder VOC-Entlüftung eliminieren.

Welche Endverbrauchsanwendung expandiert am schnellsten?

Die Wasser- und Abwasserbehandlung verzeichnet das höchste Wachstum mit einer CAGR von 6,78 %, dank Infrastrukturmodernisierung und strengen weltweiten Abwasserqualitätszielen.

Welche Technologien verbessern die Pumpenzuverlässigkeit?

IoT-gestützte vorausschauende Wartung, fortschrittliche Motorantriebe in elektrischen Pumpen und Verbundmembranen mit Faserverstärkung verlängern gemeinsam die Betriebsdauer und reduzieren Ausfallzeiten.

Seite zuletzt aktualisiert am: