Tamanho e Participação do Mercado de Tratamento de Úlcera do Pé Diabético

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Úlcera do Pé Diabético por Mordor Intelligence

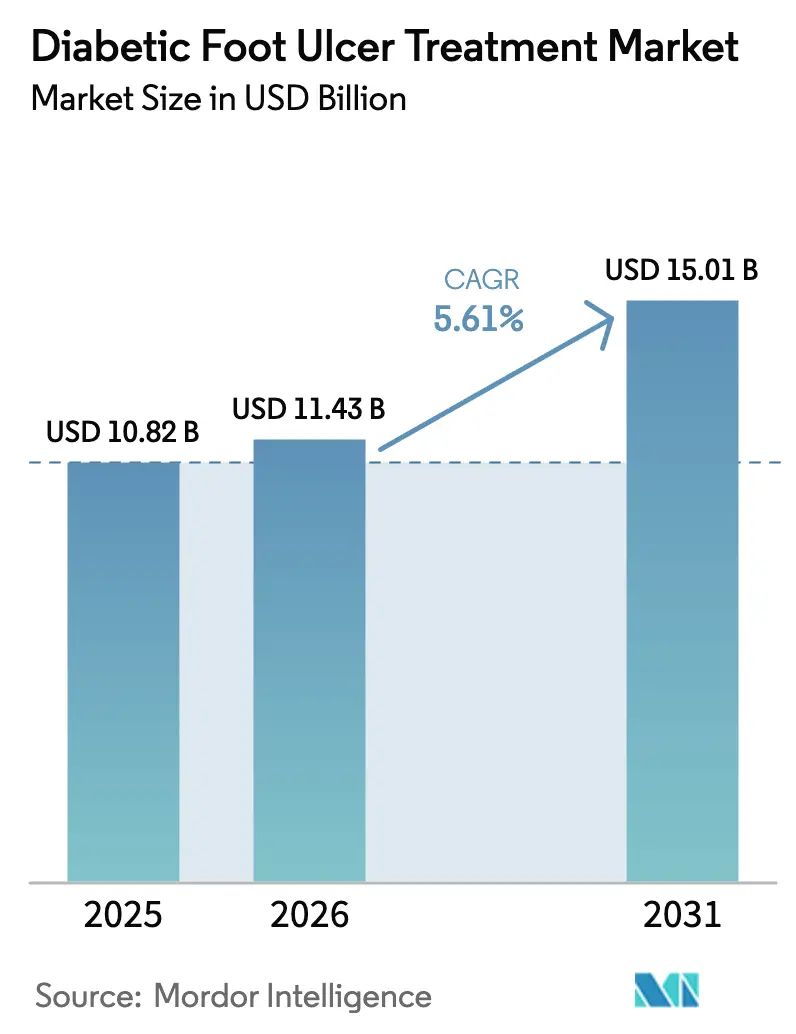

O tamanho do mercado de tratamento de úlcera do pé diabético deve crescer de USD 10,82 bilhões em 2025 para USD 11,43 bilhões em 2026 e está previsto para atingir USD 15,01 bilhões até 2031, a um CAGR de 5,61% ao longo de 2026-2031. O aumento da prevalência global do diabetes, a maior cobertura de reembolso para terapias avançadas e a inovação contínua na terapia de feridas por pressão negativa (NPWT) sustentam essas perspectivas. O impulso é particularmente forte nas economias emergentes, onde a melhoria da infraestrutura hospitalar e as plataformas de telessaúde ampliam o acesso a cuidados especializados. Curativos bioativos inteligentes que modulam o pH e os níveis de glicose, substitutos de pele bioimpressos em 3D em fase de maturação e a clareza regulatória inicial para terapias celulares aprimoram ainda mais o cenário competitivo. Simultaneamente, ações de política como o Cronograma de Honorários Médicos do Medicare para o ano civil de 2025 ampliam a cobertura para treinamento de cuidadores e monitoramento remoto de feridas, adicionando novas fontes de receita para fornecedores de dispositivos e biológicos.

Principais Conclusões do Relatório

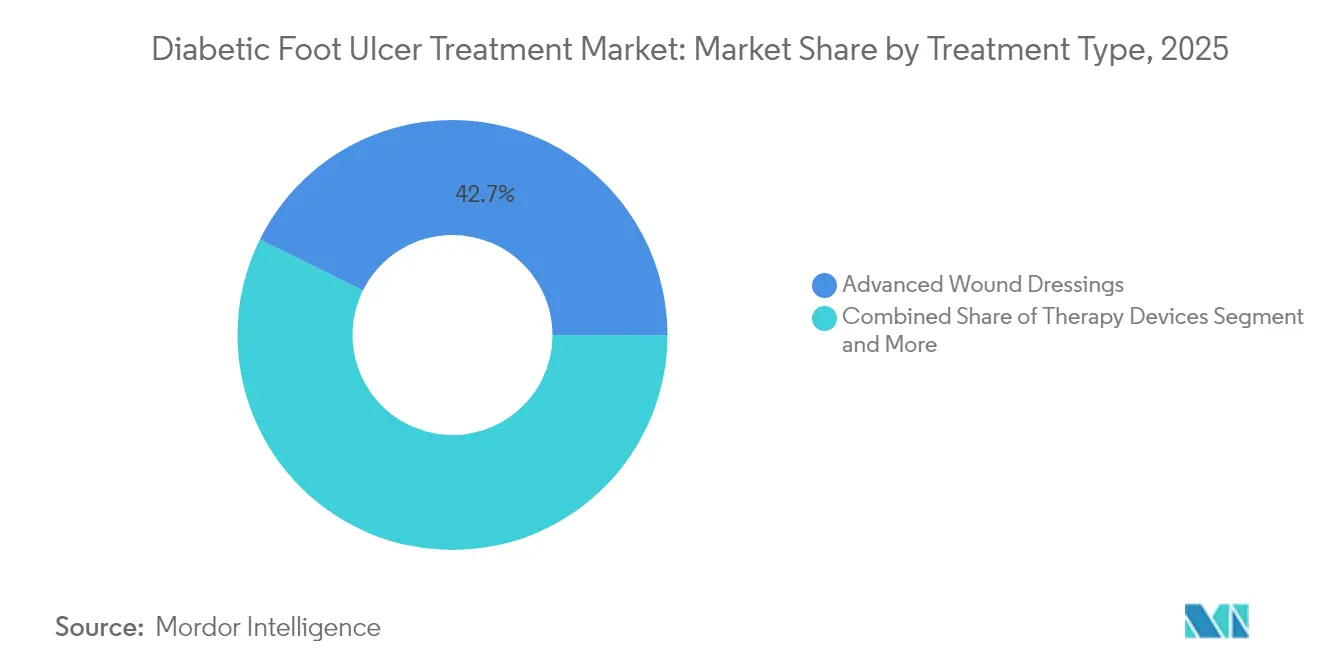

- Por tipo de tratamento, os curativos de ferida avançados lideraram com uma participação de receita de 42,68% em 2025, enquanto os dispositivos terapêuticos estão previstos para crescer a um CAGR de 11,74% até 2031.

- Por tipo de úlcera, as úlceras neuropáticas detinham 45,10% da participação do mercado de tratamento de úlcera do pé diabético em 2025; as úlceras neuro-isquêmicas devem avançar a um CAGR de 9,06% até 2031.

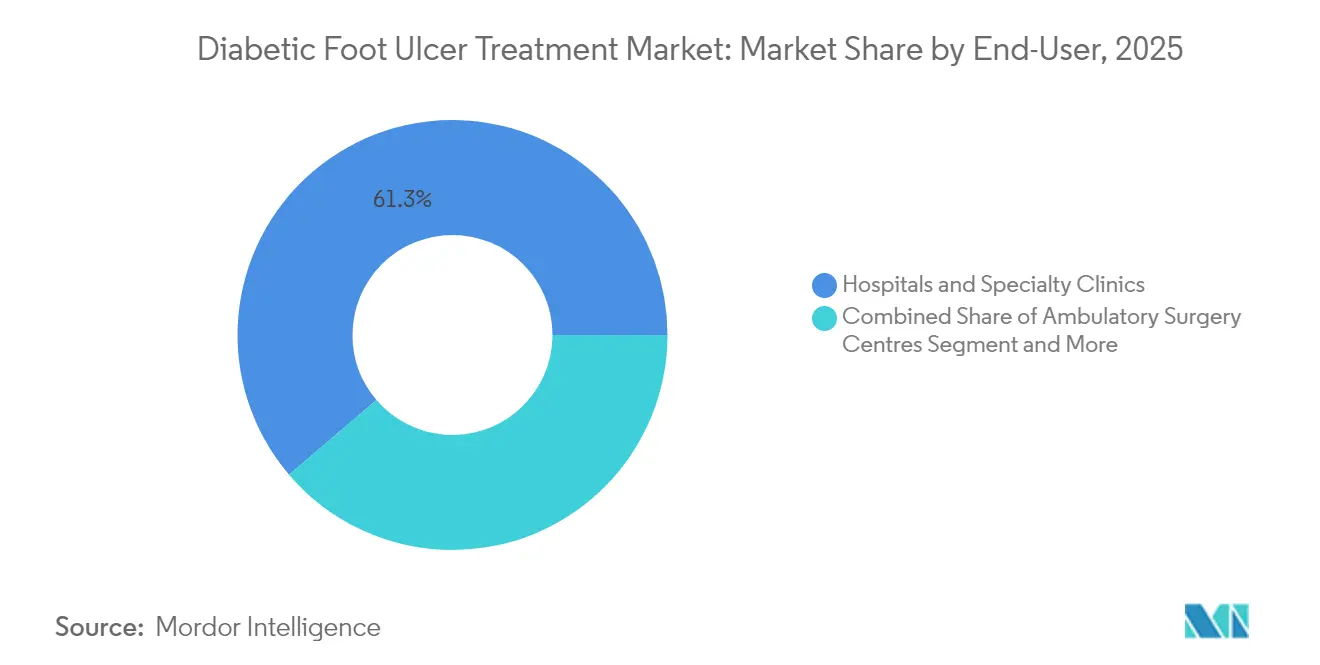

- Por usuário final, hospitais e clínicas especializadas comandaram 61,25% do tamanho do mercado de tratamento de úlcera do pé diabético em 2025, enquanto os ambientes de cuidados domiciliares apresentam a expansão mais rápida, a um CAGR de 10,08%.

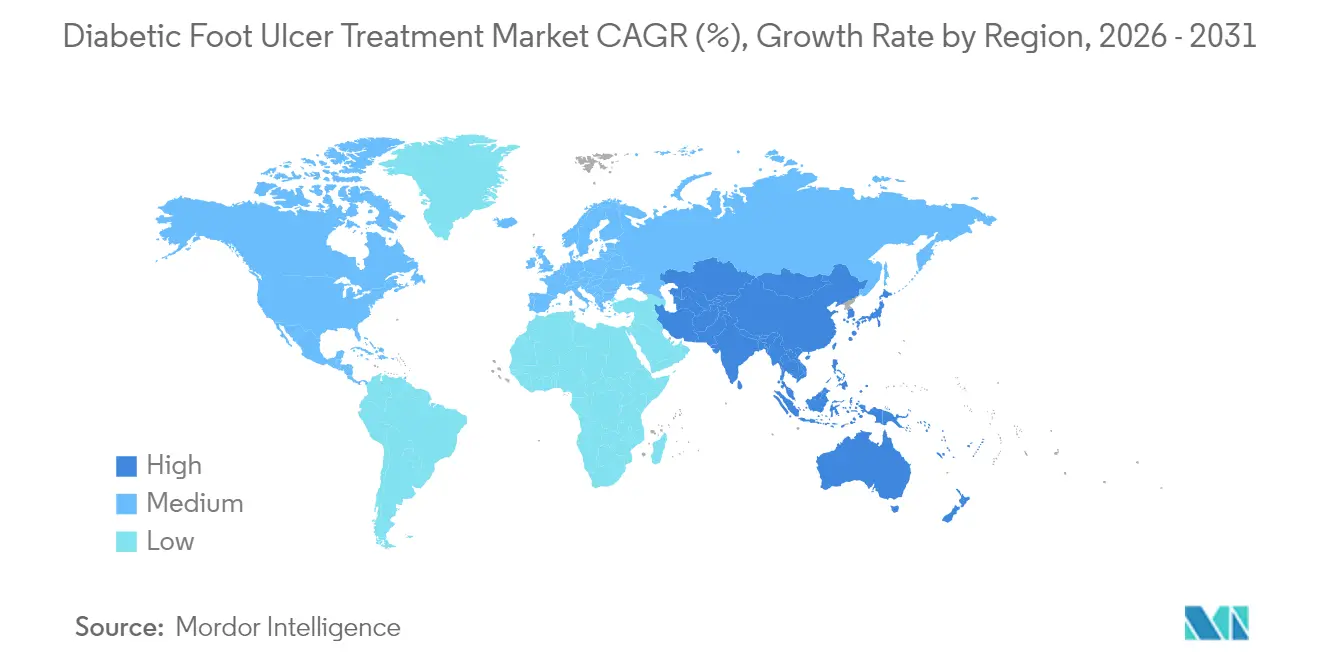

- Por geografia, a América do Norte respondeu por 38,35% da participação de receita em 2025, mas espera-se que a Ásia-Pacífico registre um CAGR de 9,41% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tratamento de Úlcera do Pé Diabético*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Prevalência do Diabetes e da Obesidade | +1.8% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Curativos de Ferida Avançados e NPWT | +1.2% | América do Norte e UE liderando, expandindo para a APAC | Médio prazo (2-4 anos) |

| Programas Governamentais de Reembolso para Feridas Crônicas | +0.9% | América do Norte, UE, com adoção gradual na APAC | Médio prazo (2-4 anos) |

| Maturação do Pipeline de Substitutos de Pele Bioimpressos em 3D | +0.7% | América do Norte e UE como mercados centrais | Longo prazo (≥ 4 anos) |

| Formulações Tópicas à Base de Células-Tronco e Exossomas | +0.5% | Global, com adoção clínica precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência do Diabetes e da Obesidade

O aumento dos casos de diabetes adiciona o maior conjunto absoluto de pacientes ao mercado de tratamento de úlcera do pé diabético[1]Zhou Yu-Chang, "A Prevalência Nacional e Provincial e os Encargos Não Fatais do Diabetes na China," Military Medical Research, biomedcentral.com. Aproximadamente 15–25% dos adultos com diabetes desenvolvem úlceras nos pés ao longo da vida, tornando o manejo de úlceras um componente crítico dos cuidados de doenças crônicas. A necessidade não atendida é maior nas economias de baixa e média renda, onde 59% dos diabéticos permanecem sem tratamento, levando os ministérios da saúde a subsidiar curativos avançados e kits de NPWT. A obesidade intensifica os atrasos na cicatrização de feridas por meio da inflamação sistêmica, impulsionando os provedores em direção a produtos bioativos que melhoram a oxigenação. As transições alimentares urbanas e os estilos de vida sedentários da Ásia-Pacífico impulsionam o crescimento incremental mais rápido em novos casos de úlcera até 2030, ancorando a demanda de longo prazo.

Adoção Crescente de Curativos de Ferida Avançados e NPWT

Meta-análises confirmam que a NPWT reduz o tempo de fechamento em úlceras diabéticas de 29,8 dias históricos para aproximadamente 15 dias e melhora as taxas de resolução de infecções de 68% para 89%. Sistemas de próxima geração, como o RENASYS EDGE, combinam design voltado para mobilidade com feedback de pressão em tempo real, tornando-os atrativos para uso ambulatorial e domiciliar. Os curativos bioativos inteligentes, que liberam antimicrobianos em resposta ao pH local ou às alterações de glicose, alinham-se com as regras de gestão responsável de antimicrobianos que visam reduzir a exposição generalizada a antibióticos. As evidências clínicas mostram uma redução de 61% no tempo de aplicação pela enfermagem e uma economia de custos de 41% quando os kits de NPWT de próxima geração substituem os conjuntos mais antigos de múltiplos componentes, reforçando o retorno sobre o investimento hospitalar.

Programas Governamentais de Reembolso para Feridas Crônicas

A regra do Medicare de 2025 aumentou as aplicações cobertas de substitutos de pele por episódio para oito e estendeu as janelas de tratamento para 16 semanas, elevando os limites de utilização para biológicos de alto valor[2]Centros de Serviços de Medicare e Medicaid, "Enxertos de Substitutos de Pele/Produtos Celulares e à Base de Tecidos," cms.gov. Reformas semelhantes sob a avaliação em estágio avançado do NICE de curativos antimicrobianos influenciarão as políticas dos pagadores da UE em 2025. A cobertura agora depende de evidências revisadas por pares em vez de aprovação regulatória pura, favorecendo empresas com portfólios clínicos robustos. Ainda assim, apenas 15 dos 200 produtos celulares atualmente atendem aos limites de evidências do Medicare, moderando a adoção de curto prazo para novos participantes emergentes.

Maturação do Pipeline de Substitutos de Pele Bioimpressos em 3D

Os programas clínicos avançaram das fases pré-clínicas para os primeiros ensaios humanos durante 2024–2025, com a CUTISS relatando desfechos sustentados de fechamento em um ano para o denovoSkin em lesões complexas[3]CUTISS, "Dados Positivos de Acompanhamento de Um Ano do Ensaio de Fase 2 do denovoSkin," cutiss.swiss. A bioimpressão aborda a isquemia por meio de construtos pré-vascularizados e suporta a geometria de enxerto específica do paciente. A redução dos custos de biotiinta, impressoras escaláveis e estruturas refinadas da FDA aceleram a viabilidade comercial. Os construtos de primeira geração combinam fatores de crescimento com peptídeos antimicrobianos, demonstrando epitelização mais rápida e menos infecções do que os enxertos tradicionais.

Análise de Impacto das Restrições do Mercado de Tratamento de Úlcera do Pé Diabético*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo das Terapias Avançadas e Cobertura Irregular | -1.4% | Global, mais pronunciado nos mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Especialistas Treinados em Cuidados de Feridas | -0.8% | Global, particularmente aguda em áreas rurais e carentes | Longo prazo (≥ 4 anos) |

| Limites da Gestão Responsável de Antibióticos sobre Curativos Antimicrobianos | -0.6% | América do Norte e UE principalmente, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias Avançadas e Cobertura Irregular

A hospitalização responde por 88% do total de despesas com tratamento, com dados multicêntricos colocando os custos por paciente próximos de EUR 2,06 milhões (USD 2,37 milhões) para grandes coortes. Os pagamentos do próprio bolso permanecem substanciais em mercados como a Índia, comprometendo a adesão a protocolos ótimos. A abordagem baseada em evidências do Medicare estreita ainda mais o acesso a apenas uma fração dos produtos de substitutos de pele disponíveis, prolongando a dependência de cuidados padrão e elevando o risco de amputação. As análises de custo-utilidade apontam perfis de valor heterogêneos: o plasma rico em plaquetas demonstra superioridade em custo-efetividade, enquanto outras opções à base de células não atendem aos limiares de disposição a pagar.

Escassez de Especialistas Treinados em Cuidados de Feridas

Os programas de certificação não conseguem acompanhar a demanda à medida que a incidência de úlceras aumenta. Programas como o curso de Associado em Tratamento de Feridas da WOCN e o caminho de especialidade da Associação Americana de Fisioterapia ampliam as competências, mas formam coortes limitadas a cada ano. Nos estados das Ilhas do Pacífico, as equipes multidisciplinares de pé diabético são raras, forçando os clínicos gerais a gerenciar úlceras complexas sem suporte de podologia ou vascular. As lacunas na força de trabalho aumentam as taxas de recorrência, estendem o tempo de internação hospitalar e atrasam a adoção de modalidades avançadas que requerem procedimentos de aplicação especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tratamento de Úlcera do Pé Diabético

Por Tipo de Tratamento:

Os Bioativos Ampliam a Eficácia Além dos Curativos TradicionaisOs curativos avançados detinham 42,68% da participação do mercado de tratamento de úlcera do pé diabético em 2025, em razão da familiaridade clínica, da aplicabilidade de amplo espectro e do forte desempenho das plataformas de espuma, como o ALLEVYN LIFE, que permanecem eficazes 1,92 vezes mais do que a gaze. Os dispositivos terapêuticos registram o CAGR mais rápido, de 11,74%, à medida que bombas de NPWT compactas e patches de difusão de oxigênio se mostram compatíveis com fluxos de trabalho de cuidados domiciliares. O escrutínio regulatório se intensifica para revestimentos antimicrobianos após a FDA propor a reclassificação de determinados produtos em classes de risco mais elevado.

Os biológicos e substitutos de pele geram a maior receita por caso; as vendas de feridas avançadas da Organogenesis cresceram 27%, para USD 118,6 milhões no quarto trimestre de 2024. Os géis de fatores de crescimento e as suspensões de células-tronco registram 86,41% de sucesso em lesões Wagner II, mas a heterogeneidade entre as fontes celulares complica o reembolso amplo. O status de terapia inovadora para o SkinTE, que alcançou 70% de fechamento versus 34% para o cuidado padrão, sinaliza a disposição regulatória de acelerar as inovações regenerativas.

Por Tipo de Úlcera:

A Complexidade Neuro-Isquêmica Exige Protocolos PremiumAs úlceras neuropáticas representaram 45,10% do mercado de tratamento de úlcera do pé diabético em 2025, refletindo a prevalência de neuropatia periférica no diabetes de longa duração. Essas lesões tipicamente indolores respondem bem a dispositivos de descarga, incluindo palmilhas com alternância de pressão que reduziram o risco de ulceração incidente em estudos piloto. As lesões isquêmicas, embora numericamente menores, incorrem em maiores custos por paciente devido às necessidades de revascularização.

As úlceras neuro-isquêmicas devem crescer a um CAGR de 9,06%, impulsionadas por diagnósticos aprimorados, como a ultrassonografia duplex, que revela fisiopatologia mista. A terapia com CO2 transcutâneo alcançou 67,5% de cicatrização em casos persistentes e reduziu a recorrência em relação ao cuidado convencional. Os algoritmos de tratamento frequentemente requerem regimes de duas fases, começando com biológicos promotores de angiogênese, seguidos de enxerto autólogo, estendendo os ciclos de terapia, mas aumentando o potencial de reembolso.

Por Usuário Final:

As Modalidades de Cuidados Domiciliares Impulsionam a Descentralização do MercadoHospitais e clínicas especializadas capturaram 61,25% do tamanho do mercado de tratamento de úlcera do pé diabético em 2025, pois a coordenação multidisciplinar, os exames de imagem e as suítes cirúrgicas permanecem essenciais para úlceras graves Wagner III-IV. As Determinações de Cobertura Local criam caminhos de faturamento mais claros para procedimentos de substitutos de pele em ambiente institucional, consolidando o domínio institucional.

Os ambientes de cuidados domiciliares se expandirão a um CAGR de 10,08% à medida que sistemas portáteis de NPWT, como o curativo V.A.C. Peel and Place, alcancem 7 dias de tempo de uso e 61% de economia no tempo de aplicação, aumentando a eficiência do cuidador. Os novos códigos de treinamento de cuidadores do Medicare incentivam a supervisão remota, enquanto os aplicativos de tele-ferida transmitem imagens para revisão do clínico, impulsionando a descentralização. Os centros de cirurgia ambulatorial e as instalações de cuidados de longa duração ocupam funções de nicho, gerenciando o desbridamento e os cuidados pós-agudos crônicos, respectivamente.

Análise Geográfica

Mercado de Tratamento de Úlcera do Pé Diabético nos Estados Unidos

A América do Norte manteve a liderança com 38,35% de participação na receita em 2025. A ampla cobertura pelo Medicare e por pagadores privados, as designações antecipadas de avanço terapêutico pela FDA e contratos militares como o prêmio de 75 milhões de USD do Departamento de Defesa à Smith+Nephew comprovam o elevado poder de compra da região. Os Estados Unidos tratam aproximadamente 8,2 milhões de pacientes com feridas crônicas anualmente, o que se traduz em um ônus de 33 bilhões de USD que mantém a demanda por terapias avançadas.

Mercado de Tratamento de Úlcera do Pé Diabético na China

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 9,41% até 2031, impulsionada pelos 233 milhões de diabéticos da China e pela rápida adoção da telessaúde. Projetos-piloto de saúde digital integrada em Tianjin reduziram a glicose pós-prandial em 3,4% e melhoraram a adesão ao tratamento, reduzindo indiretamente a incidência de úlceras. No entanto, persistem disparidades no reembolso; muitos esquemas provinciais limitam o número de curativos de NPWT reembolsados por episódio, direcionando os clínicos para cuidados padrão de menor custo em lesões menos graves.

Mercado de Tratamento de Úlcera do Pé Diabético na EMEA e na América do Sul

A Europa apresenta expansão constante sob rigorosos paradigmas de avaliação de tecnologias em saúde. A revisão em fase avançada do NICE sobre antimicrobianos tópicos influenciará as aquisições em 2025 e poderá direcionar as escolhas de formulário para produtos com respaldo em evidências. O Oriente Médio e a África registram taxas crescentes de diabetes, mas contam com pessoal especializado limitado, fomentando oportunidades para centros móveis de cuidado de feridas. A América do Sul permanece um mercado intermediário; o sistema público do Brasil financia curativos básicos, mas depende de seguradoras privadas para produtos biológicos, obrigando os fabricantes a desenvolver estratégias de precificação escalonada.

Cenário Competitivo

O mercado de tratamento de úlcera do pé diabético é moderadamente fragmentado, mas está se consolidando à medida que grandes empresas se integram verticalmente. O pipeline de aquisições da Smith+Nephew combina curativos, hardware de NPWT e arcabouços celulares, permitindo que os hospitais obtenham protocolos completos de um único fornecedor. A Organogenesis aproveita seus portfólios Dermagraft e Apligraf para relatar um salto de 27% nas vendas ano a ano, validando a demanda pela medicina regenerativa. A Solventum se concentra na simplificação do fluxo de trabalho, reduzindo o tempo e o custo do procedimento com seu kit de NPWT de uso prolongado.

As oportunidades de espaço em branco residem nos modelos de serviço baseados em domicílio. Startups que oferecem aplicativos de análise de feridas guiados por IA conectam clínicos a cuidadores domiciliares, aumentando a adesão à terapia. Os disruptores que promovem géis tópicos de exossomas ou autoenxertos bioimpressos em 3D buscam pontos de preço premium, mas enfrentam obstáculos de limites de evidências. A atividade de patentes se concentra em peptídeos antimicrobianos e curativos habilitados por sensores que monitoram pH, temperatura e glicose, sinalizando vetores futuros de diferenciação. As empresas com narrativas claras de evidências para pagadores e parcerias de plataformas digitais estão mais bem posicionadas para garantir vitórias no formulário.

Líderes do Setor de Tratamento de Úlcera do Pé Diabético

Solventum Corporation

Smith+Nephew

Coloplast

Convatec

Molnlycke Health Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tratamento de Úlcera do Pé Diabético

- Solventum Corporation

- Smiths Group

- Coloplast

- Convatec

- Molnlycke Health Care

- Cardinal Health

- Integra LifeSciences

- Organogenesis

- Medline Industries

- MiMedx

- Urgo Medical

- Kerecis

- Acelity (KCI)

- Tissue Regenix

- Aroa Biosurgery

- Derma Sciences

- South West Technologies

Desenvolvimentos Recentes do Setor no Mercado de Tratamento de Úlcera do Pé Diabético

- Maio de 2025: A Smith+Nephew garantiu um contrato de USD 75 milhões com o Departamento de Defesa para sistemas avançados de terapia de feridas, expandindo sua presença além dos cuidados de saúde civis.

- Fevereiro de 2025: A FDA concedeu a designação de terapia inovadora ao SkinTE para úlceras de grau 1 de Wagner após os ensaios de Fase 2 mostrarem 70% de fechamento versus 34% nos controles.

Mercado de Tratamento de Úlcera do Pé Diabético Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de tratamento de úlceras do pé diabético (DFU) como o valor global das vendas de pensos avançados para feridas, dispositivos terapêuticos, tais como sistemas de pressão negativa e de oxigénio, substitutos biológicos da pele, agentes tópicos e produtos adjuvantes de descarga que são utilizados para curar úlceras crónicas que surgem em pessoas com diabetes tipo 1 ou tipo 2.

Exclusão do âmbito de aplicação: os cuidados cosméticos com os pés, os emolientes de venda livre e os antibióticos sistémicos genéricos não facturados ao abrigo de uma indicação de DFU não são abrangidos por esta análise.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Tratamento

- Curativos de Ferida Avançados

- Curativos de Espuma

- Curativos Hidrocoloides

- Curativos de Alginato

- Curativos de Hidrogel

- Curativos de Filme

- Curativos Antimicrobianos/Ativos

- Dispositivos Terapêuticos

- Terapia de Feridas por Pressão Negativa (NPWT)

- Terapia de Oxigênio e Oxigênio Hiperbárico

- Estimulação Elétrica/por Ultrassom

- Terapia de Luz e Laser

- Biológicos e Substitutos de Pele

- Terapias com Fatores de Crescimento

- Pele e Enxertos de Engenharia Tecidual

- Terapias à Base de Células-Tronco e Acelulares

- Outros (Desbridamento, Fixação de Curativos, etc.)

- Curativos de Ferida Avançados

- Por Tipo de Úlcera

- Úlceras Neuropáticas

- Úlceras Isquêmicas

- Úlceras Neuro-Isquêmicas

- Por Usuário Final

- Hospitais e Clínicas Especializadas

- Centros de Cirurgia Ambulatorial

- Ambientes de Cuidados Domiciliares

- Instalações de Cuidados de Longa Duração

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação primária

Realizámos entrevistas estruturadas com enfermeiros de tratamento de feridas, podologistas, responsáveis de compras e entidades pagadoras na América do Norte, Europa e Ásia-Pacífico. As informações sobre os preços médios de venda, os obstáculos à adoção e a utilização de dispositivos terapêuticos ajudaram a aperfeiçoar os coeficientes do modelo e a testar as conclusões secundárias.

Pesquisa documental

Começamos por mapear a prevalência, a incidência, as taxas de amputação e os tempos médios de cicatrização utilizando conjuntos de dados abertos de organismos como a Federação Internacional de Diabetes, a Organização Mundial de Saúde e os ministérios da saúde nacionais. Associações comerciais como a European Wound Management Association e revistas especializadas (por exemplo, Diabetes Care) fornecem resultados de cicatrização de feridas, enquanto os registos de importação-exportação acedidos através do Volza clarificam os fluxos transfronteiriços de dispositivos. Os nossos analistas complementam estes dados com os 10-Ks das empresas, as apresentações dos investidores e os registos de ensaios clínicos, validando depois as referências de custos e as tendências da mistura de produtos através dos instantâneos da D&B Hoovers e da Dow Jones Factiva. As fontes citadas acima ilustram a gama; muitas outras publicações informam a extração e validação de dados.

Dimensionamento e previsão de mercado

O nosso modelo combina uma lógica descendente e ascendente. As populações diabéticas globais são intersectadas com a prevalência de DFU, rácios de casos tratados e despesa média por úlcera tratada para criar uma curva de procura, que é depois cruzada com as receitas dos fornecedores e verificações de canal para garantir a sanidade. As principais variáveis incluem a incidência de diabetes, a penetração de enxertos biológicos, a base instalada de dispositivos terapêuticos, as alterações nas tarifas de reembolso, os volumes sazonais das clínicas de feridas e os movimentos cambiais. Uma regressão multivariada com indicadores macro desfasados prevê cada fator, enquanto o ARIMA suaviza os choques a curto prazo antes de os resultados serem reconciliados entre regiões geográficas.

Validação de dados e ciclo de atualização

Executamos ecrãs de variação em relação às estatísticas de aquisições hospitalares e às receitas alfandegárias, indicamos as anomalias para revisão por parte dos quadros superiores e voltamos a executar o modelo sempre que as alterações de tarifas, diretrizes clínicas ou divisas excedem os limites predefinidos. Os relatórios são actualizados anualmente, com flashes intercalares para eventos materiais, para que os clientes recebam a mais recente visão calibrada.

Como o Tamanho do Mercado de Tratamento de Úlcera do Pé Diabético da Mordor Intelligence se Compara a Outras Estimativas Publicadas

A nossa equipa reconhece que os valores publicados de DFU variam porque os fornecedores escolhem diferentes cabazes de produtos, coortes de doentes e cadências de previsão.

Os analistas da Mordor consideram que as maiores lacunas resultam do facto de se contabilizarem os enxertos biológicos e os sistemas de oxigénio de capital intensivo, de se assumir a agressividade da erosão dos preços e de se congelarem as conversões de moeda regional às taxas do início do ano. A nossa disciplina no alinhamento do âmbito com a prática clínica real e na revisão dos dados todos os anos faz a diferença.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 10,82 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 8,83 mil milhões de dólares (2024) | Consultoria Global A | Exclui dispositivos de terapia, aplica uma ASP uniforme única, ano de base mais antigo |

| 5,47 mil milhões de dólares (2024) | Jornal da Indústria B | Centra-se apenas em pensos, validação primária limitada, base monetária estática |

Acreditamos que estes contrastes mostram como as variáveis cuidadosamente selecionadas, a atualização anual e os pressupostos transparentes de Mordor proporcionam uma linha de base equilibrada e repetível em que os clientes podem confiar para uma tomada de decisões segura.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de úlcera do pé diabético?

O mercado gerou USD 11,43 bilhões em 2026 e está projetado para atingir USD 15,01 bilhões até 2031, refletindo um CAGR de 5,61%.

Qual segmento está crescendo mais rapidamente?

Os dispositivos terapêuticos, particularmente os sistemas de terapia de feridas por pressão negativa, devem se expandir a um CAGR de 11,74% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A grande população diabética da China, aliada à expansão das plataformas de saúde digital e à melhoria dos marcos de reembolso, impulsiona um CAGR regional de 9,41%.

Como as políticas de reembolso influenciam a adoção de terapias avançadas?

A regra do Medicare de 2025 permite até oito aplicações de substitutos de pele ao longo de 16 semanas e cobre o treinamento de cuidadores, ampliando significativamente o acesso a tratamentos de alto valor.

Quais são as principais barreiras à expansão do tratamento?

Os altos custos das terapias e a escassez global de especialistas treinados em cuidados de feridas limitam a penetração, especialmente nas economias emergentes.

Quais tecnologias emergentes poderiam transformar os cuidados até 2031?

Os substitutos de pele bioimpressos em 3D, os curativos bioativos inteligentes com sensores em tempo real e as formulações tópicas à base de exossomas são as principais frentes de inovação.

Página atualizada pela última vez em: