Marktgröße und Marktanteil für Diabetes-Medikamente im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

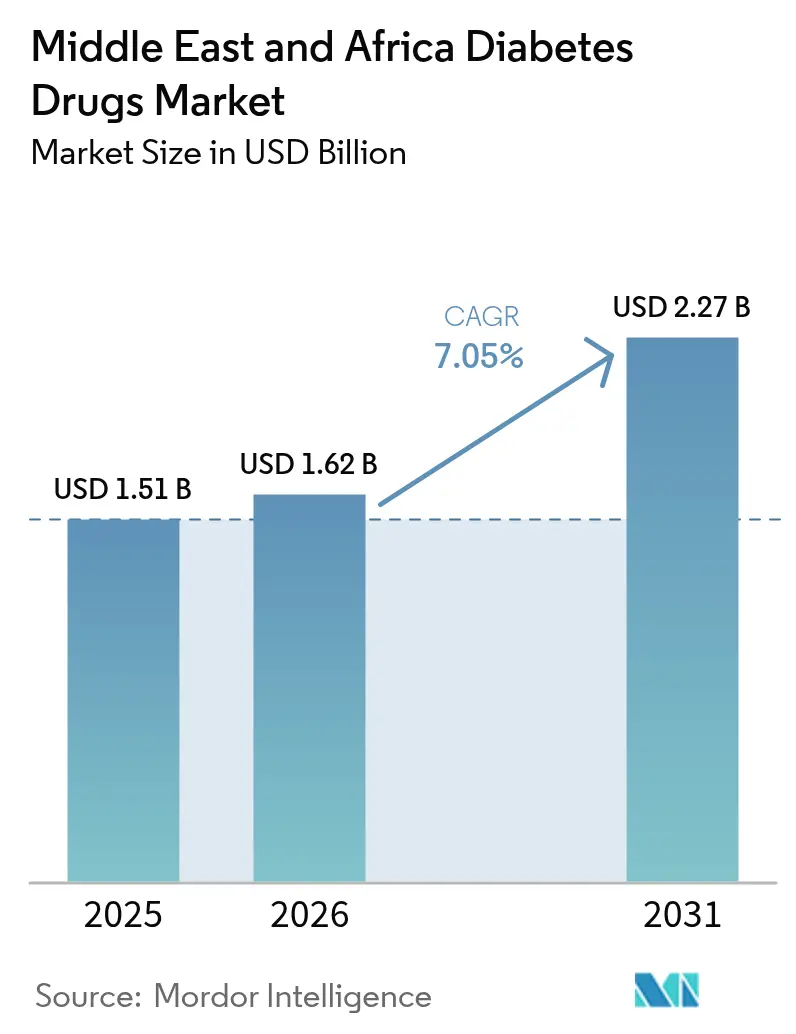

| Marktgröße im Basisjahr (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Diabetes-Medikamente im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Diabetes-Medikamente im Nahen Osten und Afrika wird im Jahr 2026 auf 1,62 Milliarden USD geschätzt, ausgehend von einem Wert von 1,51 Milliarden USD im Jahr 2025, mit Prognosen von 2,27 Milliarden USD bis 2031, was einer CAGR von 7,05 % über den Zeitraum 2026–2031 entspricht. Die zunehmende Prävalenz von Typ-2-Diabetes, steigende Adipositasraten und ein wachsender Pool jüngerer, städtischer Patienten erzeugen eine nachhaltige Nachfrage. Staatliche Lokalisierungsvorschriften in Saudi-Arabien und Ägypten sowie die beschleunigten Zulassungsverfahren der VAE stimulieren die heimische Produktion von Insulin und neuartigen injizierbaren Medikamenten. Premium-GLP-1-Rezeptoragonisten wie orales Semaglutid und einmal wöchentlich verabreichtes Tirzepatid gewinnen bei versicherten Bevölkerungsgruppen im Golfkooperationsrat (GCC) an Bedeutung, während preissensible Segmente in Subsahara-Afrika weiterhin auf Humaninsulin angewiesen sind, das über neue öffentlich-private Partnerschaften bereitgestellt wird. Gleichzeitig verändern E-Apotheken-Plattformen die Art und Weise, wie Patienten ihre Medikamente erhalten, und Erkenntnisse aus regionalen Studien der realen Praxis leiten Ärzte zu einer frühzeitigeren Einleitung einer Kombinationstherapie.

Wichtigste Erkenntnisse des Berichts

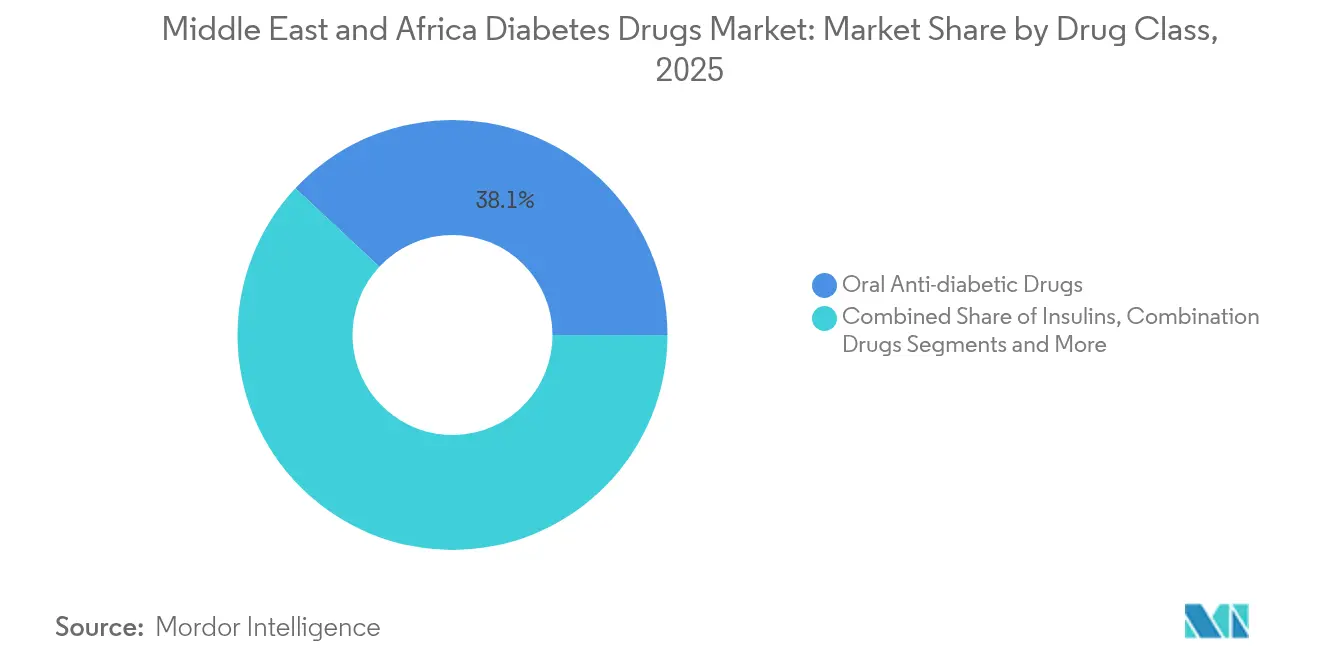

- Nach Therapieklasse führten orale Antidiabetika im Jahr 2025 mit einem Umsatzanteil von 38,05 %, während nicht-insulinbasierte injizierbare Medikamente bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

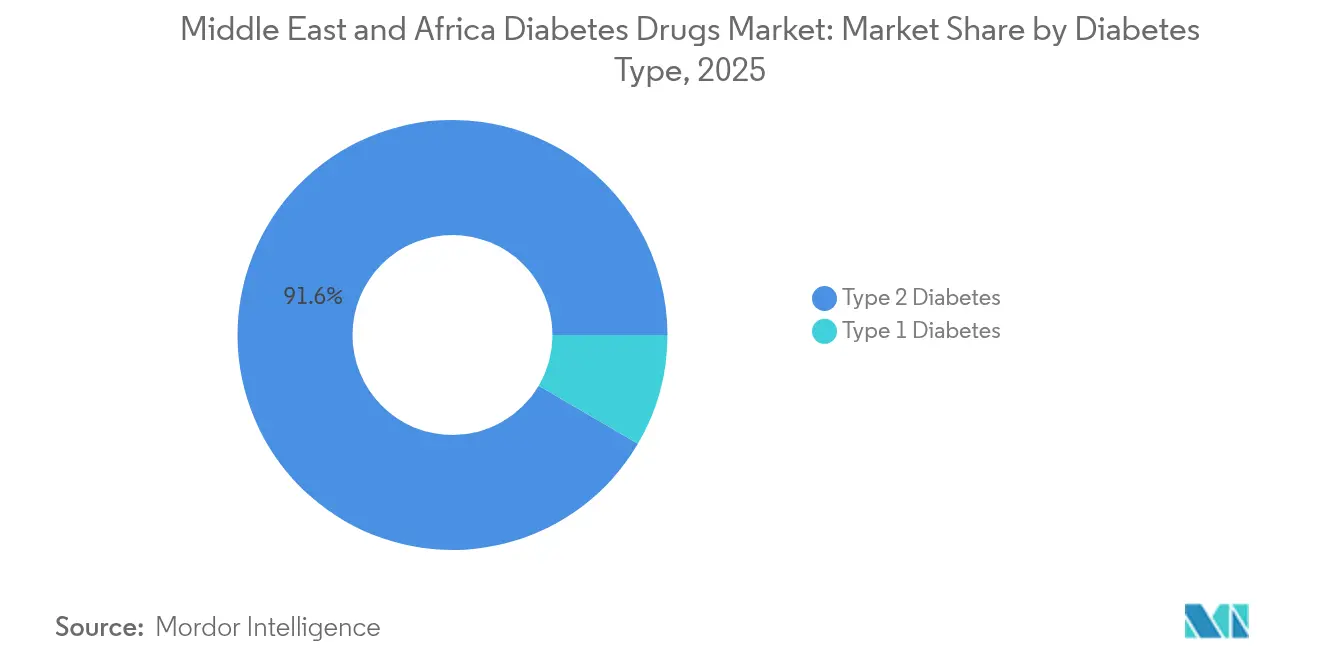

- Nach Diabetestyp entfiel im Jahr 2025 ein Anteil von 91,55 % des Markts für Diabetes-Medikamente im Nahen Osten und Afrika auf Typ-2-Diabetes, der bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen wird.

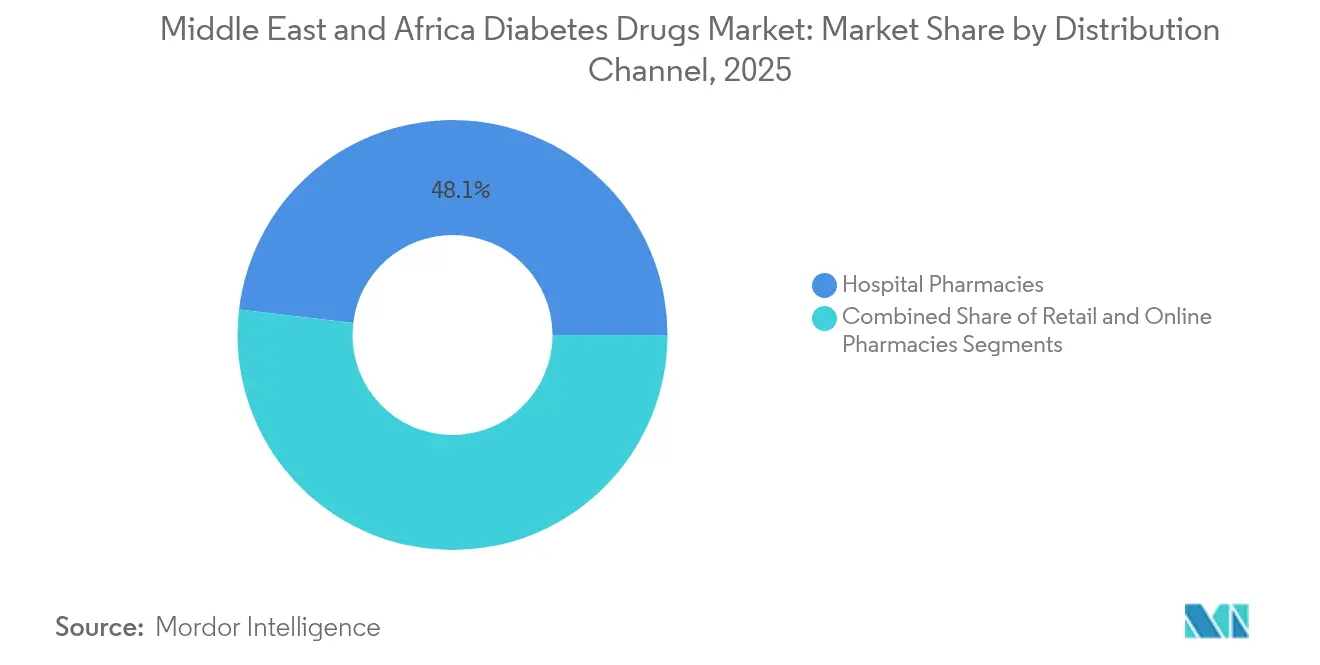

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 48,10 % an der Marktgröße für Diabetes-Medikamente im Nahen Osten und Afrika, während Online-Apotheken bis 2031 mit einer CAGR von 11,05 % wachsen.

- Nach Geografie entfielen im Jahr 2025 29,60 % des Umsatzes auf Saudi-Arabien; die VAE verzeichnen mit einer CAGR von 8,79 % bis 2031 die stärkste Dynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Diabetes-Medikamente im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und Adipositas | +1.8% | GCC, Ägypten | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Verbesserung des Zugangs zu Diabetesmedikamenten | +1.2% | Saudi-Arabien, VAE, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenversicherungsabdeckung im GCC | +0.9% | GCC | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von E-Apotheken-Plattformen | +0.6% | GCC, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Fixdosiskombinationen | +0.7% | GCC | Kurzfristig (≤ 2 Jahre) |

| Aufkommen kostengünstiger Generika und Biosimilar-Medikamente | +1.1% | Subsahara-Afrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Adipositas

Neu veröffentlichte Krankenhausregister-Aktualisierungen aus dem Jahr 2024 bestätigen eine zweistellige Diabetesprävalenz in den GCC-Staaten, wobei saudi-arabische Kliniken bei neu aufgenommenen Patienten HbA1c-Ausgangswerte von über 10 % melden, was den Schweregrad der metabolischen Verschlechterung unterstreicht.[1]Elsevier, "Wirksamkeit von oralem Semaglutid in der realen Praxis," deman.elsevier.com Urbanisierung, Verwestlichung der Ernährung und sitzende Arbeitsmuster erhöhen weiterhin die Body-Mass-Indizes und verlängern die Behandlungsdauer über die gesamte Lebenszeit. Der Trend breitet sich nach Süden aus, da verarbeitete Lebensmittel in größere afrikanische Städte vordringen, in denen der Zugang zur Gesundheitsversorgung fragmentiert ist. Für Pharmaunternehmen vergrößert dies die adressierbare Bevölkerung für Basalinsulin, GLP-1-Agonisten und neu entstehende einmal wöchentlich einzunehmende Tabletten. Es stärkt auch die Argumentation für präventive Ausgaben im Bereich der öffentlichen Gesundheit, was wiederum Arzneimittellisten unterstützt, die Mittel zur Gewichtskontrolle abdecken.

Staatliche Initiativen zur Verbesserung des Zugangs zu Diabetesmedikamenten

Die National Unified Procurement Company (NUPCO) Saudi-Arabiens unterzeichnete im Oktober 2024 zehn Absichtserklärungen mit multinationalen Herstellern zur Lokalisierung der Insulin- und GLP-1-Produktion, um die Versorgungssicherheit zu verbessern und gleichzeitig die Ziele der Vision 2030 zu erfüllen. Ägypten folgte im Dezember 2024, als Eli Lilly und EVA Pharma das erste im Inland produzierte Insulin glargin auf den Markt brachten, mit dem Ziel, bis 2030 eine Million Patienten zu versorgen. In den VAE legt das Bundesgesetzesdekret Nr. 38 von 2025 bedingte Zulassungsverfahren und eine obligatorische Pharmakovigilanz fest, was die Markteinführungszeit für innovative Moleküle verkürzt.[2]VAE-Regierung, "Bundesgesetzesdekret zur Regelung von Medizinprodukten, Apothekern und pharmazeutischen Einrichtungen," uaelegislation.gov.ae Insgesamt reduzieren diese Maßnahmen die Importabhängigkeit, setzen Qualitätsstandards durch und fördern den Technologietransfer, wodurch lokal bezogene Biologika erschwinglicher werden.

Ausweitung der Krankenversicherungsabdeckung im GCC

Umfassende Versicherungspflichten verändern die Kaufkraft. Eine reale Tirzepatid-Studie aus dem Jahr 2024 an einer arabischen Kohorte zeigte, dass 64,1 % der versicherten Patienten trotz des Premiumpreises des Medikaments innerhalb von 40 Wochen HbA1c-Zielwerte unter 7 % erreichten.[3]Elsevier, "Wirksamkeit von oralem Semaglutid in der realen Praxis," deman.elsevier.com Da die Kostenträger im Golf die Diabetesarzneimittellisten erweitern, werden innovative Therapien schneller aufgenommen, was es Herstellern ermöglicht, eine wertbasierte Preisgestaltung beizubehalten und gleichzeitig die Eigenkosten für Staatsangehörige und Expatriates zu senken. Eine breitere Abdeckung fördert auch die Therapietreue, da sich Patienten kontinuierliche Glukosemessgeräte (CGM) und Nachsorgekonsultationen leisten können. Für multinationale Unternehmen signalisiert dies eine Abkehr von volumengetriebenen Ausschreibungsmodellen hin zu ergebnisorientierten Verträgen.

Schnelles Wachstum von E-Apotheken-Plattformen

Die Klarstellung der Regeln für die Online-Abgabe von Medikamenten in Saudi-Arabien im Jahr 2024 ermöglichte es vollständig lizenzierten E-Apotheken, das gesamte Erstattungsspektrum abzudecken, was die Durchdringung von einstelligen Werten vor COVID auf heute mehr als die Hälfte der Wiederholungsrezepte steigerte. Ähnliche Reformen werden in Katar und Bahrain ausgearbeitet, was regionale Skalierungsmöglichkeiten für digitale Plattformen erschließt. Patienten schätzen die Lieferung nach Hause, diskrete Beratung und automatische Erinnerungen zur Nachbestellung – Eigenschaften, die bei chronischen Erkrankungen besonders wertvoll sind. Gesundheitstechnologie-Start-ups integrieren E-Apotheken nun mit telemedizinischen Endokrinologiekonsultationen und schaffen so Daten-Ökosysteme, die personalisierte Titrationsalgorithmen unterstützen. Für Großhändler senken Online-Kanäle die Kosten der letzten Meile und verbessern die Genauigkeit der Nachfrageprognosen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Therapien | -1.4% | Subsahara-Afrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Gefälschte Medikamente in informellen Kanälen | -0.5% | Von Konflikten betroffene Märkte | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette im ländlichen Subsahara-Afrika | -0.8% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Trägheit der Ärzte bei der Intensivierung der Therapie | -0.9% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Therapien

Auch wenn der Markt für Diabetes-Medikamente im Nahen Osten und Afrika wächst, vergrößern sich die Erschwinglichkeitslücken zwischen wohlhabenden GCC-Verbrauchern und einkommensschwachen Gruppen in Subsahara-Afrika. Eine qualitative Bewertung aus dem Jahr 2025 in äthiopischen Primärversorgungskliniken ergab, dass knappe Haushaltsbudgets, mangelnde Versicherungsoptionen und begrenzte Geräteverfügbarkeit eine optimale Versorgung weiterhin behindern, insbesondere für insulinpflichtige Patienten. Feldinterviews in Nigeria, die im Juni 2024 abgeschlossen wurden, ergaben, dass mehr als 80 % der Befragten die Preise für Markenmedikamente als unerschwinglich empfanden und daher auf ältere Generika auswichen. Folglich müssen Hersteller abgestufte Preisgestaltungs- und Spendenprogramme entwickeln, während Regierungen Sammelkaufpartnerschaften anstreben, um therapeutische Ungleichheiten zu überbrücken.

Gefälschte Medikamente in informellen Kanälen

Von Konflikten betroffene Gebiete bleiben ein fruchtbarer Boden für minderwertige Antidiabetika. Eine Studie vom Mai 2025, die Versorgungswege in den Jemen untersuchte, dokumentierte, dass bis zu 60 % der untersuchten Medikamente die regulatorischen Spezifikationen nicht erfüllten, was Patienten dem Risiko von Therapieversagen und Komplikationen aussetzte. Schmuggler nutzen poröse Grenzen und den Mangel an vollständig lizenzierten Apotheken aus und untergraben das Vertrauen in legitime Marken. Gesundheitsbehörden reagieren mit barcode-basierten Rückverfolgungssystemen und Verifizierungs-Apps. Für multinationale Unternehmen erhöhen strengere Serialisierungsanforderungen die Compliance-Kosten, schützen aber den Marktanteil, indem sie die Produktintegrität sicherstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse: Injizierbare Medikamente erodieren die Dominanz oraler Medikamente

Nicht-insulinbasierte injizierbare Medikamente werden voraussichtlich jährlich um 8,98 % wachsen und damit schrittweise in den 38,05 %-Anteil eindringen, den orale Medikamente im Jahr 2025 hielten. Der Wandel wurde deutlich, als saudi-arabische Kliniker in der Routinepraxis nach Einleitung von oralem Semaglutid einen mittleren HbA1c-Rückgang von 3,1 % und eine BMI-Reduktion von 19,7 % nach sechs Monaten dokumentierten. Die Marktgröße für nicht-insulinbasierte injizierbare Medikamente im Markt für Diabetes-Medikamente im Nahen Osten und Afrika wird voraussichtlich mit doppelter Geschwindigkeit im Vergleich zu Basalinsulin wachsen, da Kostenträger die Erstattung an Gewichtsmanagement und kardiovaskuläre Ergebnisse knüpfen. Die wöchentliche Tirzepatid-Therapie replizierte die Wirksamkeit aus Zulassungsstudien in einer VAE-Kohorte aus dem Jahr 2024, wobei fast zwei Drittel der Patienten innerhalb von 40 Wochen glykämische Zielwerte erreichten. Diese Ergebnisse ermutigen regionale Arzneimittellisten, Premium-GLP-1/GIP-Ko-Agonisten früher in Behandlungsalgorithmen aufzunehmen.

Die GLP-1-Nachfrage breitet sich auch nach Süden aus, da Novo Nordisk und Aspen mit der lokalen Insulinkartuschenprodukion in Südafrika beginnen und damit Kapazitäten freisetzen, um Inkretinmimetika in benachbarte Märkte zu importieren. Fixdosistabletten, die Metformin mit DPP-4-Inhibitoren kombinieren, sind für eine kurzfristige Akzeptanz positioniert, da sie die Therapieschemata für multimorbide ältere Patienten vereinfachen. Ramadan-spezifische Adhärenzforschung, wie die O-SEMA-FAST-Studie aus dem Jahr 2025, informiert über kulturell angepasste Verschreibungsmuster während der Fastenzeiten. Insgesamt verschärft sich der Wettbewerb, da Biosimilar-GLP-1s Ende der 2020er Jahre dem Patentablauf entgegensehen, woraufhin kostengünstige regionale Hersteller planen, auf den Markt zu kommen.

Nach Diabetestyp: Typ 2 prägt die langfristige Nachfrage

Typ-2-Diabetes repräsentierte im Jahr 2025 91,55 % aller Fälle und festigt damit seinen Status als Eckpfeiler der kommerziellen Prognose. Die Marktgröße für Typ-2-Therapien im Markt für Diabetes-Medikamente im Nahen Osten und Afrika wird voraussichtlich mit einer CAGR von 8,21 % wachsen, begünstigt durch frühzeitigeres Screening, eine breitere Nutzung von CGM und arbeitgeberfinanzierte Wellness-Programme. Saudi-arabische Registerdaten aus dem Jahr 2024 zeigen HbA1c-Ausgangswerte von über 10 %, was die Forderungen der Ärzte nach einer schnelleren Intensivierung bestätigt. In Ägypten wird erwartet, dass die heimische Insulin-glargin-Produktion die Stückpreise senkt, was die Therapietreue bei fast 11 Millionen diagnostizierten Erwachsenen verbessern könnte.

Typ-1-Diabetes ist zwar ein kleineres Segment, bleibt aber klinisch komplex und kostenintensiv. Der GCC-Endokrinologie-Konsens von 2024 unterstützt die frühzeitige Einführung von Hybrid-Closed-Loop-Insulinpumpen für Kinder, aber die Einführung hängt von Erstattungsgenehmigungen und qualifiziertem Pflegepersonal ab. Teplizumab erhielt Ende 2024 eine VAE-Genehmigung für den compassionate use und bietet damit die erste krankheitsmodifizierende Option für gefährdete Angehörige. Marktteilnehmer erwarten, dass die Akzeptanz zunächst auf tertiäre Zentren konzentriert sein wird, bevor sie sich ausweitet, sobald diagnostische Antikörpertests zur Routine werden.

Nach Vertriebskanal: Omnichannel-Abgabe gewinnt an Bedeutung

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 48,10 % am Markt für Diabetes-Medikamente im Nahen Osten und Afrika, da sie komplexe Titrationsfälle und Versicherungsvorabgenehmigungen bearbeiten. Dennoch sind Online-Apotheken, die mit einer CAGR von 11,05 % wachsen, die herausragende Wachstumsgeschichte. Die GCC-Gesetzgebung von 2024 klärte die Anforderungen an die Kühlkettentransportierung, die obligatorische Apothekerberatung und den Datenschutz für Patienten und belebte damit risikokapitalfinanzierte Plattformen zur Bündelung des Angebots. Frühe Anwender schätzen die Lieferung von Sensoren und Pens an die Haustür, insbesondere bei extremen Sommertemperaturen.

Einzelhandelsketten schwenken auf Click-and-Collect-Modelle und abonnementbasierte Nachfüllpakete um, während Großhändler Dashboards mit prädiktiver Analytik einsetzen, die elektronische Patientenakten speisen. Die äthiopische Erschwinglichkeitsumfrage von 2024 zeigt, wie flexible Zahlungsoptionen in Gemeinschaftsapotheken Eigenkosten für Familien abfedern können, die unter Inflationsdruck stehen. Zusammengenommen schaffen diese Veränderungen ein hybrides Ökosystem, in dem Patienten komplexe Therapieschemata in Krankenhäusern einleiten, über E-Apotheken nachbestellen und Einzelhandelsapotheken für rezeptfreie Teststreifen nutzen.

Geografische Analyse

Saudi-Arabien bleibt mit einem Umsatzbeitrag von 29,60 % im Jahr 2025 der größte nationale Markt. Die Lokalisierungsklauseln der Vision 2030 verpflichten globale Hersteller zur Einrichtung von Abfüll- und Verpackungsanlagen, und das Schnellverfahren der Saudi Food and Drug Authority von 2024 verkürzt die Dossierprüfungszeit für Durchbruchstherapien auf 60 Tage. Die Nachfrage wird zusätzlich durch die öffentliche Krankenversicherung gestützt, die CGM-Geräte für Staatsbürger erstattet. Mit zunehmender Lokalisierung könnte der Markt für Diabetes-Medikamente im Nahen Osten und Afrika eine Reduzierung der Importkosten erleben, von der benachbarte Golfstaaten durch den innergemeinschaftlichen GCC-Handel profitieren.

Die VAE verzeichnen mit 8,79 % die höchste vorausschauende CAGR. Der Status Dubais als Gesundheitstourismus-Drehscheibe und die Zusammenarbeit Abu Dhabis mit Sanofi im Jahr 2024 zu KI-gesteuertem Screening positionieren den Bundesstaat als Innovationssandkasten der Region. Das Bundesgesetzesdekret Nr. 38 von 2025 vereinheitlicht die Pharmakovigilanz und die Überwachung nach der Markteinführung – ein wichtiger Wegbereiter für erstmalige regionale Markteinführungen von Dual-Agonisten-Injektabilia.

Südafrika verankert die Nachfrage in Subsahara-Afrika dank der lokalen Insulinkartuschenprodukion, die 2024 im Rahmen eines Gemeinschaftsunternehmens von Novo Nordisk und Aspen aufgenommen wurde. Ägyptens schnell wachsende Bevölkerung und die neu errichtete EVA-Pharma-Insulinlinie erweitern die nordafrikanische Selbstversorgung. Andernorts erproben Nigeria und Kenia digitale Geldbörsen-Subventionsprogramme, die einkommensschwachen Patienten monatlich Gutschriften gewähren, während von Konflikten betroffene Gebiete mit der Überwachung von Arzneimittelfälschungen zu kämpfen haben. Insgesamt verstärken diese Entwicklungen die geografische Zweiteilung: Wohlhabendere Nationen treiben die Akzeptanz neuartiger GLP-1s voran, während einkommensschwächere Staaten sich auf Humaninsulin und Generika konzentrieren.

Wettbewerbslandschaft

Der Markt für Diabetes-Medikamente im Nahen Osten und Afrika weist eine moderate Konzentration auf, da globale Innovatoren mit lokalen Auftragsherstellern und Distributoren zusammenarbeiten. Novo Nordisk nutzt eine südafrikanische Abfüll- und Verpackungspartnerschaft, um 4,1 Millionen chronisch erkrankte Nutzer zu versorgen, und verhandelt gleichzeitig mit NUPCO in Saudi-Arabien über die Lokalisierung von Basalinsulin. Die Markteinführung von im Inland produziertem Insulin glargin durch Eli Lilly im Dezember 2024 in Ägypten über EVA Pharma unterstreicht die wettbewerbliche Bedeutung lokaler Kostenstrukturen und der Unterstützung durch das Gesundheitsministerium.

Regionale Marktführer wie Hikma und Julphar erweitern ihre Portfolios mit Biosimilar-Insulin und Metformin-Sitagliptin-Fixkombinationen und adressieren damit preissensible Ausschreibungsmärkte. Akteure im Bereich der digitalen Gesundheit wie Sihatech und Vezeeta integrieren E-Apotheken, Telekonsultationen und Laborterminplanung, um datengetriebene Einnahmequellen zu erschließen, was sie zu attraktiven Co-Marketing-Partnern für Gerätehersteller macht. Die Vereinbarung von Sanofi aus dem Jahr 2024 mit dem Gesundheitsministerium Abu Dhabis fügt ein KI-gestütztes Screening für seltene Krankheiten hinzu, das die Erkennung von Diabeteskomplikationen bereichern könnte.

Der Gesamtwettbewerb verschärft sich, doch Patentabläufe für wichtige GLP-1s nach 2027 könnten Biosimilar-Preiskriege auslösen. Multinationale Unternehmen beeilen sich daher, ganzheitliche Lösungen zu bündeln, die Medikamente, Sensoren und Software kombinieren. Gleichzeitig drängen öffentliche Beschaffungsstellen auf doppelte Bezugsquellen, um Versorgungsunterbrechungen zu mindern. Diese Dynamiken festigen eine Landschaft, in der die fünf größten Akteure mehr als 65 % der Markeneinnahmen kontrollieren, während eine lange Reihe von Generikaherstellern den Volumenabsatz in einkommensschwächeren Gebieten dominiert.

.

Marktführer in der Branche für Diabetes-Medikamente im Nahen Osten und Afrika

AstraZeneca

Eli Lilly

Sanofi

Novo Nordisk

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Eli Lilly und EVA Pharma erhielten die ägyptische Zulassung für lokal hergestelltes Insulin glargin, ihr erstes gemeinsam produziertes Insulin und ein Meilenstein auf dem Weg zur Versorgung von einer Million Patienten bis 2030.

- Juni 2024: Das Gesundheitsministerium Abu Dhabis und Sanofi unterzeichneten eine Zusammenarbeit, die klinische Forschung, Patientenrekrutierung und KI-basiertes Screening für seltene Stoffwechselkrankheiten umfasst und die Rolle des Emirats als regionales Innovationszentrum stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Diabetesmedikamente im Nahen Osten und Afrika als den Wert verschreibungspflichtiger Wirkstoffe, einschließlich Insuline, orale Antihyperglykämika, nicht-insulinbasierte Injektabilia und Fixdosiskombinationen, die über lizenzierte Kanäle zur Behandlung chronischer Hyperglykämie bei Typ-1- und Typ-2-Erwachsenen bereitgestellt werden. Jede Therapieklasse wird in USD und Standardeinheiten für Saudi-Arabien, VAE, Iran, Ägypten, Oman, Südafrika und die weitere Region modelliert.

Ausschluss aus dem Geltungsbereich: Blutzuckermessgeräte, Veterinärpräparate und Nahrungsergänzungsmittel sind nicht enthalten.

Segmentierungsübersicht

- Nach Therapieklasse

- Orale Antidiabetika

- Insuline

- Kombinationsmedikamente

- Nicht-insulinbasierte injizierbare Medikamente

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Oman

- Iran

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Endokrinologen, Krankenhausapothekern und Regulierungsbeauftragten in GCC-Zentren, Ägypten und Südafrika klärten die reale Umstellung auf wöchentliche GLP-1-Präparate, Erstattungsobergrenzen der Versicherer und Parallelhandelsverluste und ermöglichten es uns, Kanalaufteilungen und durchschnittliche Verkaufspreise anzupassen.

Desk Research

Unsere Analysten haben zunächst offene Datensätze von Institutionen wie der International Diabetes Federation, WHO-Sterblichkeitsdateien, Gesundheitsministerien des Golf-Kooperationsrats und Zollhandelsaufzeichnungen für Insulin- und Metformin-HS-Codes gesichtet. Unternehmens-10-Ks, geprüfte Finanzberichte aus D&B Hoovers sowie von Experten begutachtete Fachzeitschriften zu GLP-1-Aufnahmemustern schärften anschließend die Annahmen zu Prävalenz, Preisgestaltung und Aufnahme. Kostenpflichtige Datenfeeds, darunter Dow Jones Factiva für regionale Ausschreibungsvergaben und Marklines für die Lokalisierung von Injektionspens, halfen dabei, Wettbewerbsbewegungen nachzuverfolgen. Die aufgeführten Quellen sind illustrativ; ein breiterer Pool wurde während der Validierung konsultiert.

Marktgröße und Prognose

Eine transparente Top-down-Rekonstruktion – einschließlich diabetischer Bevölkerung, behandeltem Anteil, Tagesdosis und Netto-ASP – bildet die Grundlage jedes Therapiepools, während selektive Bottom-up-Lieferantenzusammenfassungen für Langzeitinsulin-Pens die Gesamtwerte überprüfen. Zu den wichtigsten Variablen zählen die Diabetesprävalenz bei Erwachsenen, die Pro-Kopf-Arzneimittelausgaben, Erstattungsdeckungsquoten, die Verschreibungsdurchdringung von GLP-1, der durchschnittliche Packungspreis und Veränderungen bei Importzöllen. Eine multivariate Regression dieser Treiber, gefolgt von einer Szenarioanalyse für Adipositaswachstum und Formulierungsänderungen, generiert den Ausblick für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber IQVIA MAT-Audits und Zollwerten unterzogen, woraufhin ein leitender Prüfer die Freigabe erteilt. Wir aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn politische oder patentrechtliche Schocks auftreten.

Glaubwürdigkeit hinter Mordors Ausgangsbasis für die Behandlung von Diabetesmedikamenten im Nahen Osten und Afrika

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geografien erfassen, Geräte bündeln oder nicht übereinstimmende ASPs anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen Wettbewerbermodelle, die Glukosesensoren einbeziehen, den Geltungsbereich auf den GCC beschränken oder Gesamtwerte durch die Verwendung globaler Listenpreise ohne Rabattstaffeln erhöhen, während Mordors Ansatz jährliche Feldpreisaudits und eine vollständige MEA-Länderabdeckung bevorzugt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,84 Mrd. (2024) | Global Consultancy A | Beinhaltet Geräte und Pipeline-Therapien; Umsatzerfassung auf Basis von Ab-Werk-Listenpreisen. |

| USD 1,25 Mrd. (2024) | Trade Journal B | Deckt nur GCC und Südafrika ab; basiert auf Einzelhandelsaudit-Umsätzen, schließt Krankenhausausschreibungen aus. |

Diese Kontraste zeigen, dass Mordors vollständiger regionaler Geltungsbereich, feldvalidierte ASPs und eine routinemäßig aktualisierte Prävalenzbasis den ausgewogensten und reproduzierbarsten Ausgangspunkt für strategische Entscheidungen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Diabetes-Medikamente im Nahen Osten und Afrika?

Die Marktgröße für Diabetes-Behandlungen im Nahen Osten und Afrika betrug im Jahr 2026 1,62 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 7,05 % wächst und bis 2031 einen Wert von 2,27 Milliarden USD erreicht.

Welche Therapieklasse wächst am schnellsten?

Nicht-insulinbasierte injizierbare Medikamente, angeführt von GLP-1-Rezeptoragonisten, wachsen mit einer CAGR von 8,98 %.

Warum sind E-Apotheken-Plattformen für die Diabetesversorgung in der Region wichtig?

Regulatorische Reformen und die Verbrauchernachfrage nach Lieferung nach Hause treiben eine CAGR von 11,05 % für Online-Apotheken an und verbessern den Zugang zu Medikamenten für chronische Erkrankungen.

Welches Land führt den Markt an und welches wächst am schnellsten?

Saudi-Arabien hält mit 29,60 % den größten Marktanteil, während die VAE mit einer CAGR von 8,79 % das höchste Wachstum verzeichnen.

Was sind die größten Herausforderungen für das Marktwachstum?

Hohe Preise für neuartige Therapien und der Umlauf gefälschter Medikamente in informellen Märkten schränken weiterhin den gleichberechtigten Zugang für einkommensschwache Patientengruppen ein.

Seite zuletzt aktualisiert am: