Marktgröße und Marktanteil für Ladegeräte für Elektrofahrzeuge in Dänemark

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

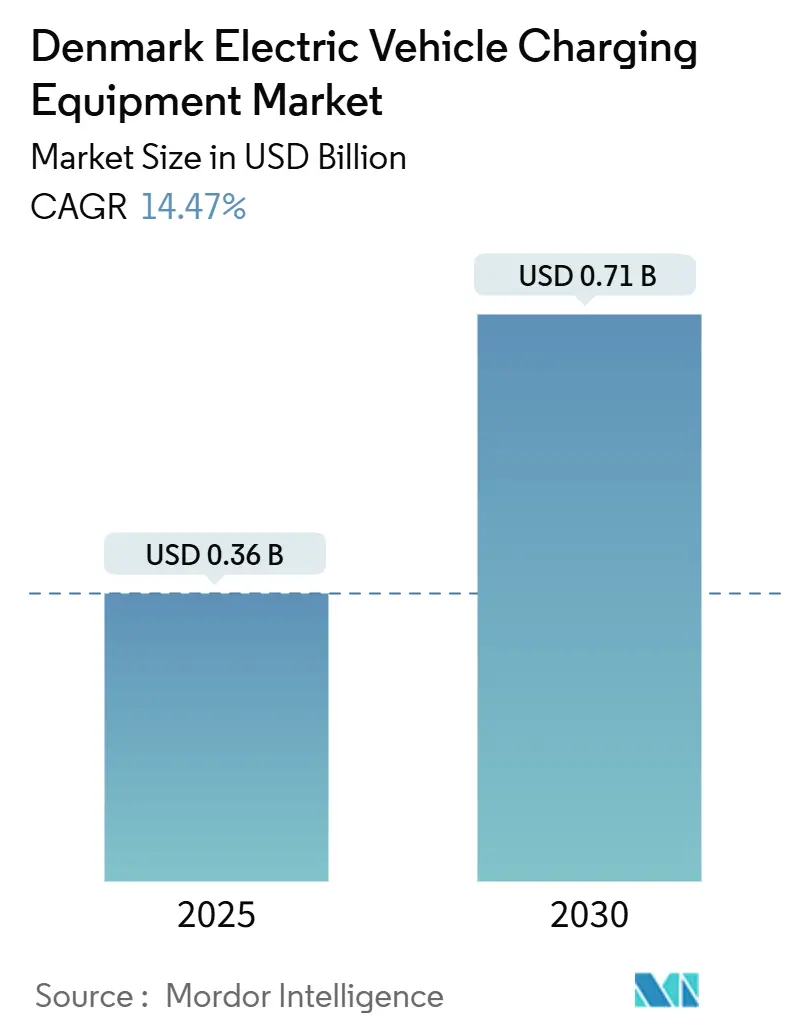

| Marktgröße (2025) | 0.36 Milliarden US-Dollar |

| Marktgröße (2030) | 0.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ladegeräte für Elektrofahrzeuge in Dänemark von Mordor Intelligence

Die Marktgröße für Ladegeräte für Elektrofahrzeuge in Dänemark wird im Jahr 2025 auf 0,36 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,71 Milliarden USD erreichen, bei einer CAGR von 14,47 % während des Prognosezeitraums (2025–2030).

Die Nachfragekurve spiegelt nun eine reife Adoptionsphase wider, da batterieelektrische Fahrzeuge im Jahr 2024 knapp über die Hälfte der Neuzulassungen bei Personenkraftwagen ausmachten und damit eine stabile Hardware-Rollout-Pipeline verankerten. Der private Besitz sorgt weiterhin für frühabendliche Lastspitzen, doch der Ausbauschwerpunkt verlagert sich hin zu hochausgelasteten Flottendepots, Verkehrsknotenpunkten und TEN-T-Korridoren, wo die Kapitalproduktivität höher ist. Die Wettbewerbsdifferenzierung verlagert sich von Standard-Hardware hin zu Cloud-Software, die dynamisches Lastmanagement, vorausschauende Wartung und die Monetarisierung von Netzdienstleistungen orchestriert. Unterdessen bleiben der Spielraum im Verteilnetz und die gemeindespezifischen Genehmigungsvorlaufzeiten die wichtigsten Bremsen für die kurzfristige Expansion und zwingen Betreiber dazu, Projekte nach Anschlusskosten statt nach reiner Nachfrage zu priorisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Ladeebene entfielen auf Ebene-2-Geräte im Jahr 2024 ein Anteil von 65,5 % an der Marktgröße für Ladegeräte für Elektrofahrzeuge in Dänemark, während Megawatt-Klasse-Ladegeräte über 350 kW zwischen 2025 und 2030 mit einer CAGR von 29,4 % zulegen sollen.

- Nach Installationsstandort hielten Wohnstandorte im Jahr 2024 einen Anteil von 71,4 % der Installationen, während Verkehrsknotenpunkte bis 2030 mit einer CAGR von 31,2 % wachsen sollen.

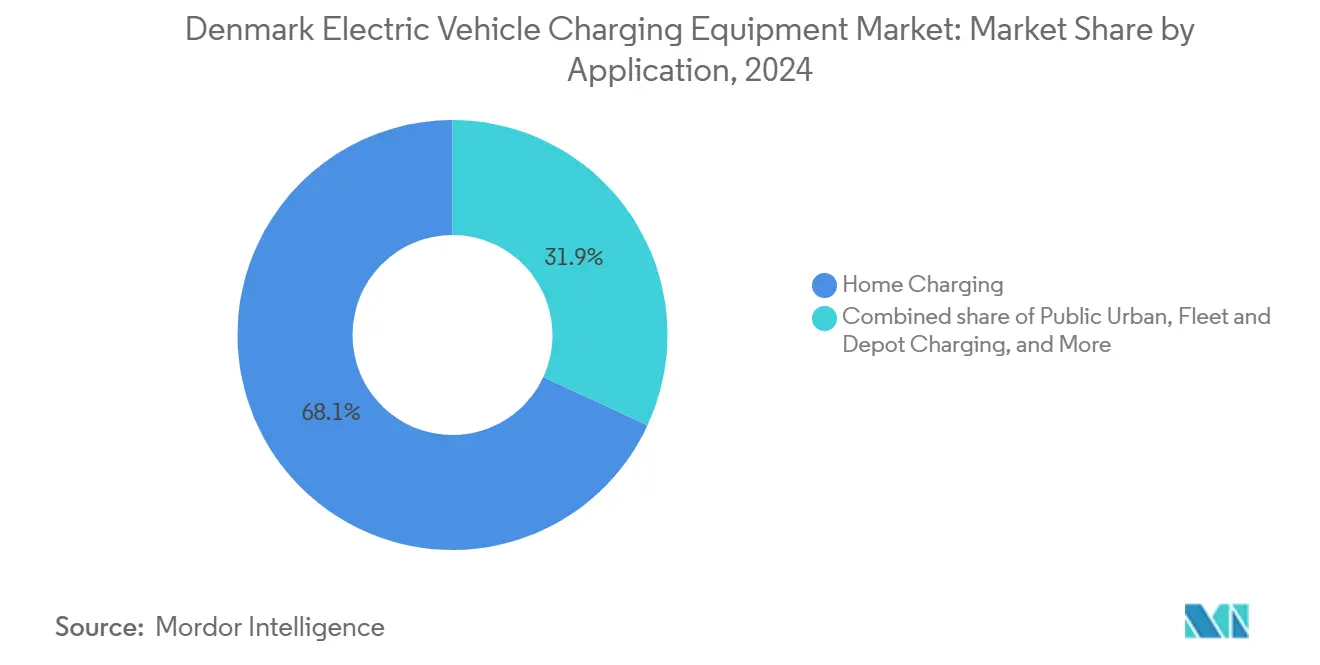

- Nach Anwendung entfielen im Jahr 2024 68,1 % des Anwendungsumsatzes auf das Laden zu Hause, während das Flotten- und Depotladen bis 2030 mit einer CAGR von 34,7 % wachsen soll.

- Groß-Kopenhagen entfiel im Jahr 2024 auf rund 60 % des Marktanteils für Ladegeräte für Elektrofahrzeuge in Dänemark.

Markttrends und Erkenntnisse für Ladegeräte für Elektrofahrzeuge in Dänemark

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweite Ziele zur Elektrofahrzeugadoption bis 2030 | +3.2% | National, angeführt von Groß-Kopenhagen, Aarhus, Odense | Mittelfristig (2–4 Jahre) |

| Subventionen und Steueranreize für Ladeinfrastruktur | +2.8% | National, am stärksten in Wohngebieten mit Zuschüssen für Wohnungsbaugesellschaften | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Elektrifizierung gewerblicher Flotten | +4.1% | National, früh in den Logistikzentren Kopenhagen und Aarhus | Mittelfristig (2–4 Jahre) |

| Integration in das intelligente Stromnetz mit windgetriebener dynamischer Preisgestaltung | +1.9% | National, am stärksten in West-Jütland | Langfristig (≥ 4 Jahre) |

| EU-AFIR-Konformitätsdruck auf TEN-T-Korridoren | +2.5% | E20, E45, E47 grenzüberschreitende Routen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite Ziele zur Elektrofahrzeugadoption bis 2030

Die Regierungspolitik setzt ein verbindliches Ziel von 1,6 Millionen Elektrofahrzeugen auf dänischen Straßen bis 2030, was den Fuhrpark von 2024 verdoppelt und eine Basisnachfrage nach Ladeanlagen fest verankert.[1]Dänisches Ministerium für Klima, Energie und Versorgung, „Fahrplan zu 1,6 Millionen Elektrofahrzeugen”, kefm.dk Die Entlastung bei der Zulassungssteuer wird nach 2025 schrittweise abgebaut, was die private Nachfrage dämpft, doch die EU-Kohlenstoffgrenzwerte für schwere Nutzfahrzeuge verpflichten Frachtunternehmen unabhängig von steuerlichen Anreizen zur Elektrifizierung. Personenkraftwagen weichen daher depotbasierten Lkw und Transportern, die 150–350-kW-Schnellladegeräte für nächtliche Umläufe benötigen. Der Markt für Ladegeräte für Elektrofahrzeuge in Dänemark verlagert daher Kapital von Ebene-2-Wohnhardware hin zu Korridoren und Flottenstandorten, wo die Auslastung eine schnellere Amortisation ermöglicht.

Subventionen und Steueranreize für Ladeinfrastruktur

Der Staat stellte 2024 700 Millionen DKK für 25 öffentliche Ladeparks bereit, von denen jeder mehrere 175-kW-Buchten beherbergt und fünf Parks im Jahr 2025 eröffnet werden sollen. Ein paralleler Pool von 92,5 Millionen DKK subventioniert gemeinsam genutzte Ladegeräte in Mehrfamilienhäusern. Betreiber von Ladepunkten profitieren von einem Stromsteuerrabatt von 94,63 Øre pro kWh auf öffentliche Energieverkäufe, was die Kostenlücke gegenüber dem Laden zu Hause verringert und die Wirtschaftlichkeit öffentlicher Stadtladestationen stärkt. Die Abstimmung der Subventionen mit Netzbetreibern hilft größeren Plattformen wie Clever und Norlys, kleinere Wettbewerber zu unterbieten, denen die Skalierung fehlt, um Steuergutschriftliquidität zu erschließen.

Wachstum bei der Elektrifizierung gewerblicher Flotten

PostNord beabsichtigt, seine gesamte Lieferflotte bis 2030 zu elektrifizieren, was Depots erfordert, die 200 Transporter nächtlich aufladen können. DSV erprobt elektrische Zugmaschinen auf regionalen Routen und hat 130 von Spirii verwaltete 150–350-kW-Einheiten in seinem Aalborger Hub installiert. Maersk setzt 1,5-MW-Ladegeräte für hafenseitige Umschlaggeräte ein und unterstreicht damit, wie Flottenprojekte den Leistungsrahmen über die Normen für Personenkraftwagen hinaus anheben. Selbst wenn Verbraucheranreize an Wirkung verlieren, halten regulatorische Vorgaben den Markt für Ladegeräte für Elektrofahrzeuge in Dänemark auf einem starken Wachstumspfad, indem Investitionen an der Gesamtbetriebskostenrechnung in der Logistik verankert werden.

Integration in das intelligente Stromnetz mit windgetriebener dynamischer Preisgestaltung

Wind lieferte 2023 50 % des nationalen Stroms und erzeugte mittägliche Preistiefs, die intelligente Ladegeräte nutzen.[2]Dänische Energiebehörde, „Dänische Energiestatistik 2024”, ens.dk Die Tarifänderungen von Energinet ermöglichen es Kunden, durch die Verlagerung der Last in Niedrigpreisfenster bis zu 60 % zu sparen. Fahrzeug-zu-Netz-Pilotprojekte, wie das Parker-Projekt, zeigen jährliche Frequenzregelungseinnahmen von 3.000–5.000 DKK pro Fahrzeug. Betreiber mit Software, die Preisvorhersage, Lastausgleich und Netzdienstleistungsaggregation bündelt, erzielen diversifizierte Einnahmen und wandeln Hardware von einem Kostenzentrum in einen Gewinnknoten um. Der Vorteil ist in Jütland am ausgeprägtesten, wo die Windkonzentration die innertageszeitlichen Spreads verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Netzaufrüstungskosten | -1.8% | National, akut in dichten städtischen Kernen | Kurzfristig (≤ 2 Jahre) |

| Genehmigungskomplexität in den Gemeinden | -1.3% | National, am schwerwiegendsten in Kopenhagen und Frederiksberg | Mittelfristig (2–4 Jahre) |

| Transformatorkapazitätswettbewerb mit dem Wärmepumpenausbau | -1.1% | Vorortbereich Kopenhagen, Aarhus, Aalborg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Netzaufrüstungskosten

Eine einzelne 150-kW-DC-Einheit kostet bis zu 2 Millionen DKK installiert, zuzüglich bis zu 800.000 DKK für den Netzanschluss. Nachrüstungen in Mehrfamilienhäusern erfordern Panelaufrüstungen und Erdarbeiten, die die Kosten für zehn Buchten auf 300.000 DKK anheben können, was den internen Zinsfuß des Projekts schmälert. Verteilnetzbetreiber rationieren neue Anschlüsse in stromknappen Bezirken und verlängern die Projektlaufzeiten um ein Jahr oder mehr, es sei denn, Entwickler zahlen vorab für die Transformatorverstärkung. Der Markt für Ladegeräte für Elektrofahrzeuge in Dänemark zeigt daher eine Zweiteilung: Schnellbauprojekte konzentrieren sich auf Industriegebiete mit freier Kapazität, während dichte Stadtgebiete trotz höherer latenter Nachfrage zurückbleiben.

Transformatorkapazitätswettbewerb mit dem Wärmepumpenausbau

Vierzigtausend neue Wohnwärmepumpen, die 2024 installiert wurden, fügen pro Haushalt eine kontinuierliche Winterlast von 3–5 kW hinzu und konkurrieren mit 7–11-kW-Ebene-2-Ladegeräten um begrenzte Transformatorkapazität.[3]Energinet, „Dynamische Tarifstruktur 2024”, energinet.dk Verteilungsunternehmen in den Vororten Kopenhagens und Aarhus verlangen nun von Hausbesitzern, zwischen Wärmepumpen- oder Ladegerätaufrüstungen zu wählen, es sei denn, sie finanzieren Transformatorersetzungen im Wert von 150.000–400.000 DKK, die auf die Straße verteilt werden. Netzengpässe verlangsamen das Wohnsegment und lenken die inkrementelle Nachfrage hin zu Arbeitsplatz-, Depot- und öffentlichen Ladegeräten, die Mittelspannungsspeiser anzapfen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Megawatt-Laden entsteht für schwere Nutzfahrzeuge

Megawatt-Klasse-Einheiten über 350 kW machen die schnellste Wachstumsspur im Markt für Ladegeräte für Elektrofahrzeuge in Dänemark aus und steigen bis 2030 mit einer CAGR von 29,4 % auf dem Rücken von Elektrofähren, Lkw und Hafenmaschinen.[4]Maersk, „Dekarbonisierungsbericht 2024”, maersk.com Maersk erprobt 1,5-MW-Systeme in den Terminals Kopenhagen und Aarhus, während Scandlines 2-MW-Landstrom für Batteriefähren untersucht, die 2027 in Betrieb gehen. E.ON nutzt 45 Millionen EUR an EU-Mitteln, um mehr als 40 Hochleistungsbuchten auf TEN-T-Lkw-Arterien zu errichten und damit eine paneuropäische Lkw-Ladeachse zu verankern. Die wachsende Präsenz von Multi-Megawatt-Steckverbindern erhöht die Marktgröße für Ladegeräte für Elektrofahrzeuge in Dänemark bei oberen Leistungsstufen und veranlasst Hersteller von Schwerlastgeräten, höhere Spannungsbereiche zu zertifizieren.

Ebene-2-Hardware behielt 2024 einen Anteil von 65,5 %, was das historische Gewicht von Einfamiliengaragenbesitz unterstreicht. Das Wachstum verlangsamt sich jedoch auf niedrige zweistellige Werte, da Netzengpässe und Nachrüstungen in Mehrfamilienhäusern wirtschaftlich unattraktiver werden. DC-Schnellladen (50–150 kW) und Ultraschnellladen (150–350 kW) gewinnen Marktanteile, indem sie Korridorraststätten und städtische Flottendepots bedienen. Die Verschiebung verändert die Lieferantendynamik zugunsten von ABB, Kempower und Siemens gegenüber traditionellen Wohnmarken, während Softwareanbieter dazu gedrängt werden, Nachfragesteuerungsalgorithmen zu verfeinern, die unterschiedliche Leistungshüllkurven unter einer Orchestrierungsschicht verwalten.

Nach Installationsstandort: Verkehrsknotenpunkte erschließen Flottenachfrage

Verkehrsknotenpunkte sind auf dem Weg zur höchsten Expansion mit einer CAGR von 31,2 % und machen Flughäfen, Häfen und intermodale Depots zu Ankermietern für Hochleistungsinfrastruktur. Der Plan zur Elektrifizierung von Bodengeräten am Kopenhagener Flughafen und das Programm für Frachtumschlaggeräte im Hafen Esbjerg erfordern gebündelte 150–350-kW-Posten und frühe Megawatt-Pilotprojekte. Diese Standorte erreichen während der Betriebsspitzen eine Auslastung von 80–90 %, was eine schnellere Amortisation ermöglicht als Bordstein- oder Einzelhandelsparkplätze.

Wohngebäude hielten 2024 71,4 % der installierten Anzahl, wuchsen jedoch langsam in den mittleren zweistelligen Bereich, da Transformatorengpässe und Genehmigungen von Hauseigentümergemeinschaften neue Anträge verzögerten. Gewerbe- und Einzelhandelsparkplätze erzielen mittleres zweistelliges Wachstum durch die Monetarisierung von Verweilzeitsynergien, während der kommunale Bordsteinbestand hinter dem 32-Städte-Konzessionsregister von Norlys leicht zunimmt. Der Markt für Ladegeräte für Elektrofahrzeuge in Dänemark neigt sich daher zu Standorten, die vorhersehbare Betriebszyklen mit Netznähe verbinden, und setzt die Wettbewerbsrechnung von Tür-zu-Tür-Komfort auf Durchsatzwirtschaftlichkeit zurück.

Nach Anwendung: Flottenladung überholt das Heimsegment

Das Flotten- und Depotladen verzeichnet im Prognosezeitraum eine CAGR von 34,7 % und festigt seine Rolle als wichtigster Beschleuniger im Markt für Ladegeräte für Elektrofahrzeuge in Dänemark. PostNord, DSV und kommunale Busbetreiber spezifizieren Depotprojekte mit 150–350-kW-Hardware, um Standzeiten zu minimieren. Das Schnellladen auf Autobahnen profitiert ebenfalls von AFIR-Vorgaben und verzeichnet eine Expansion von fast 20 %, da IONITY und Fastned die Abdeckung auf E20 und E45 ausweiten.

Das Laden zu Hause, obwohl 2024 mit 68,1 % noch der Umsatzführer, bewegt sich in einen reifen Wachstumskorridor von 12–13 %, da frühe Anwender Installationen abschließen und Nachrüstungen in Mehrfamilienhäusern mit Kapitalbremsen konfrontiert sind. Arbeitsplatzbuchten wachsen knapp unter 20 % CAGR, gestützt durch steuerfreie Mitarbeiterleistungen und ESG-Ziele unter Unternehmensimmobilieneigentümern. Öffentliche Stadtladegeräte füllen die verbleibende Lücke, insbesondere in Kopenhagens Wohnvierteln, wo Parkhäuser eine gebundene Abendlast bieten. Der Anwendungsmix schwenkt damit auf Nutzfahrzeuge um, die eine dauerhafte, politisch getriebene Nachfrage unabhängig von Verbraucherstimmungsschwankungen aufweisen.

Geografische Analyse

Groß-Kopenhagen, Aarhus und Odense zusammen machten 2024 rund 60–65 % des Marktes für Ladegeräte für Elektrofahrzeuge in Dänemark aus, was auf eine höhere städtische Elektrofahrzeugdurchdringung und dichtere Fahrtenmatrizen zurückzuführen ist. Kopenhagen plant eine achtfache Steigerung auf 20.000 öffentliche Ladepunkte bis 2025, was eine bereits enge Genehmigungspipeline verdichtet und die Stadt zwingt, Schnellladeplätze im Voraus auszuweisen. Aarhus beschleunigt durch die Bündelung von Genehmigungen unter einer einzigen Behörde, was Norlys ermöglicht, seinen ersten städtischen Ladepark innerhalb von sechs Monaten nach der Ausschreibungsvergabe zu eröffnen.

West-Jütland nutzt sein windreiches Profil und das dynamische Tarifregime von Energinet, um mittägliche Laderabatte von bis zu 60 % zu verankern und Logistikflotten zu Depots in Esbjerg, Herning und Ringkøbing-Skjern zu ziehen. Der 1,4-Milliarden-EUR-Umspannwerksausbau von Siemens Energy wird bis 2028 2 GW neuen Verteilnetzspielraum in der Region erschließen und einen Vorsprungsvorteil gegenüber Seeland und Fünen verschaffen, wo vergleichbare Verstärkungen noch ausstehen. Bornholm und Südjütland veranschaulichen das entgegengesetzte Extrem mit weniger als 50 öffentlichen Schnellladegeräten und begrenztem Touristendurchsatz, was staatliche Subventionen veranlasst, Erstmover anzuziehen.

Grenzüberschreitender Reiseverkehr steigert die Nachfrage entlang des E45-Korridors, der Frederikshavn mit Deutschland verbindet, da norwegische und schwedische Fahrer reibungsloses Roaming suchen. Clever integriert 500.000 Roaming-Punkte in ganz Europa, und Spirii kooperiert mit Circle K, um Tankstellenimmobilien mit einer Mindestleistung von 150 kW zu verbinden. Die Zahlungsfragmentierung bleibt ein Hindernis; AFIR wird bis 2027 die Ad-hoc-Kartenakzeptanz an allen öffentlichen Einheiten vorschreiben, die Nutzererfahrung standardisieren und Dänemarks Brückenrolle zwischen Skandinavien und Kontinentaleuropa stärken.

Wettbewerbslandschaft

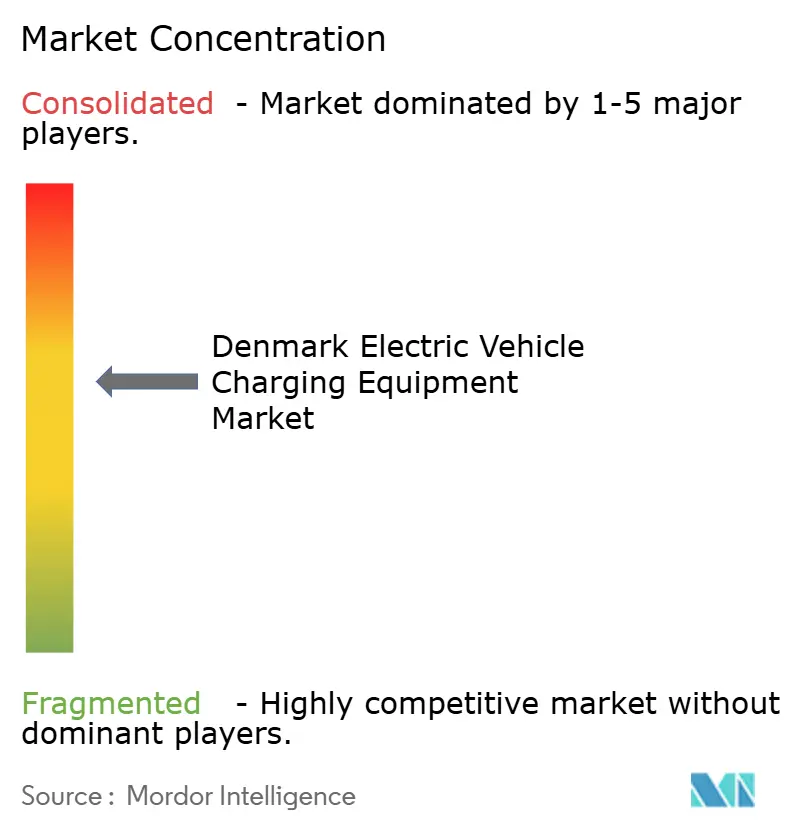

Die fünf größten Betreiber – Clever, Spirii, Norlys, E.ON und Tesla – kontrollierten 2024 schätzungsweise 50–55 % der installierten Buchten und platzierten den Markt für Ladegeräte für Elektrofahrzeuge in Dänemark in einem mäßig konzentrierten Bereich. Der 88-prozentige Verkauf von Spirii an Edenred im März 2024 kristallisierte den Wert softwarezentrierter Plattformen heraus, die SaaS-Gebühren aus vorausschauender Wartung und Lastausgleich in 22 Märkten erheben. Clever nutzt die Unterstützung von E.ON, um kapitalintensive 350-kW-Korridore zu finanzieren, während Norlys seine Versorgungsunternehmen-DNA und kommunale Verträge nutzt, um in Jütland und Fünen schnell zu skalieren.

Weißfleckenspiele entstehen beim Megawatt-Laden, der Fahrzeug-zu-Netz-Aggregation und der Abdeckung ländlicher Korridore. Das DRIVE-E-Programm von E.ON injiziert EU-Kofinanzierung in 430 lkw-taugliche Buchten in 13 Ländern, darunter mehr als 40 dänische Standorte. Das 4-MW-Wohn-Fahrzeug-zu-Netz-Pilotprojekt von Frederiksberg Forsyning zeigt einen zukünftigen Einnahmenstapel aus Hilfsdiensten, der Energieverkäufe ergänzen kann. Kempowers Leasingvorhaben mit DLL senkt die Vorabkosten für Flottenbesitzer und erweitert die adressierbare Basis für Hochleistungs-Depot-Kits.

Die Einhaltung von Standards verschärft das Feld. ISO 15118 Plug-and-Charge und die IEC-61851-Sicherheitszertifizierung sind nun Mindestanforderungen für kommunale Ausschreibungen und belasten kleinere Lieferanten mit Prüfbudgets. Betreiber, die zertifizierte Hardware mit umfangreicher Software und tiefen Netzbeziehungen verbinden, sind gut positioniert, um einen überproportionalen Anteil zu gewinnen, wenn Investitionen von Volumen zu Wert migrieren.

Marktführer der Branche für Ladegeräte für Elektrofahrzeuge in Dänemark

ABB Ltd

Clever A/S

Spirii A/S

E.ON SE

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ingenieure der Technischen Universität Dänemark haben erfolgreich ein intelligentes Massenmanagement-System für das Laden von Elektrofahrzeugen getestet. Diese innovative Architektur ermöglicht es der Ladestation, Fahrzeugverbindungen autonom zu verwalten, Netzüberlastungen zu verhindern und Stromkosten zu senken.

- September 2025: Kempower, ein globaler Vorreiter bei DC-Schnellladesystemen, begrüßt das neu vorgestellte Subventionsprogramm der dänischen Regierung für elektrische Lkw. Dies folgt auf Kempowers Ankündigung von Dänemarks erster Megawatt-Ladestation. Das am 3. September 2025 gestartete „Förderprogramm für den grünen Übergang im Schwertransport” sieht vor, dass die dänische Regierung 352,5 Millionen DKK (rund 47 Millionen EUR) bereitstellt.

- Juli 2025: Das britische Unternehmen Techniche EV wurde vom dänischen Energieunternehmen OK ausgewählt, um das Wartungsmanagement für sein landesweites Ladenetz für Elektrofahrzeuge zu optimieren. Mit dem Ladepunkt-Managementsystem von Techniche zielt OK darauf ab, die Betriebszeit seiner 4.100 öffentlichen Ladegeräte für Elektrofahrzeuge in ganz Dänemark zu verbessern.

Berichtsumfang des Marktes für Ladegeräte für Elektrofahrzeuge in Dänemark

Ladegeräte für Elektrofahrzeuge (EV) beziehen sich auf die Geräte und Infrastruktur, die zum Laden von Elektrofahrzeugen zu Hause oder in gewerblichen und öffentlichen Räumen verwendet werden. Die Ladegeräte für Elektrofahrzeuge spielen eine entscheidende Rolle bei der weitverbreiteten Einführung von Elektrofahrzeugen im Land. Die Verfügbarkeit einer robusten Ladeinfrastruktur für Elektrofahrzeuge ist unerlässlich, um Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller Elektrofahrzeugkäufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der Markt für Ladegeräte für Elektrofahrzeuge in Dänemark ist nach Ladeebene, Installationsstandort, Anwendung und Geografie segmentiert. Nach Ladeebene ist der Markt in Ebene 1, Ebene 2, DC-Schnellladen, Ultraschnellladen und Megawatt-Klasse segmentiert. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, Öffentliche Kommunalstandorte und Verkehrsknotenpunkte segmentiert. Nach Anwendung ist der Markt in Zuhause, Arbeitsplatz, Öffentlicher Stadtbereich, Autobahnskorridor und Flotten- und Depotladen segmentiert. Für jedes Segment werden Marktgröße und Prognosen in Bezug auf den Umsatz (USD) bereitgestellt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches Stadtladen |

| Schnellladen auf Autobahnkorridoren/Unterwegs |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultraschnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentliche Kommunalstandorte | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches Stadtladen | |

| Schnellladen auf Autobahnkorridoren/Unterwegs | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ladegeräte für Elektrofahrzeuge in Dänemark im Jahr 2025?

Der Markt erzielte 2025 einen Umsatz von 360 Millionen USD und soll bis 2030 einen Wert von 710 Millionen USD erreichen.

Welche CAGR wird für den Verkauf von Ladegeräten in Dänemark zwischen 2025 und 2030 prognostiziert?

Der Umsatz soll im Zeitraum 2025–2030 mit einer CAGR von 14,47 % wachsen.

Welches Anwendungssegment soll bis 2030 am schnellsten wachsen?

Flotten- und Depotladen, mit einer prognostizierten CAGR von 34,7 %.

Welchen Anteil hielten Ebene-2-Ladegeräte im Jahr 2024?

Ebene-2-Einheiten machten 2024 65,5 % des Umsatzes aus.

Welche dänische Region ist mit den engsten Netzkapazitätsengpässen konfrontiert?

Groß-Kopenhagen verzeichnet die akutesten Transformatorkapazitätsbeschränkungen.

Welche Betreiber halten den größten kumulierten Anteil an der installierten Kapazität?

Clever, Spirii, Norlys, E.ON und Tesla kontrollieren zusammen rund 52 % der installierten Buchten.

Seite zuletzt aktualisiert am: