Marktgröße und Marktanteil für verarbeitetes und tiefgekühltes Gemüse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 94.82 Milliarden US-Dollar |

| Marktgröße (2031) | 116.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verarbeitetes und tiefgekühltes Gemüse von Mordor Intelligence

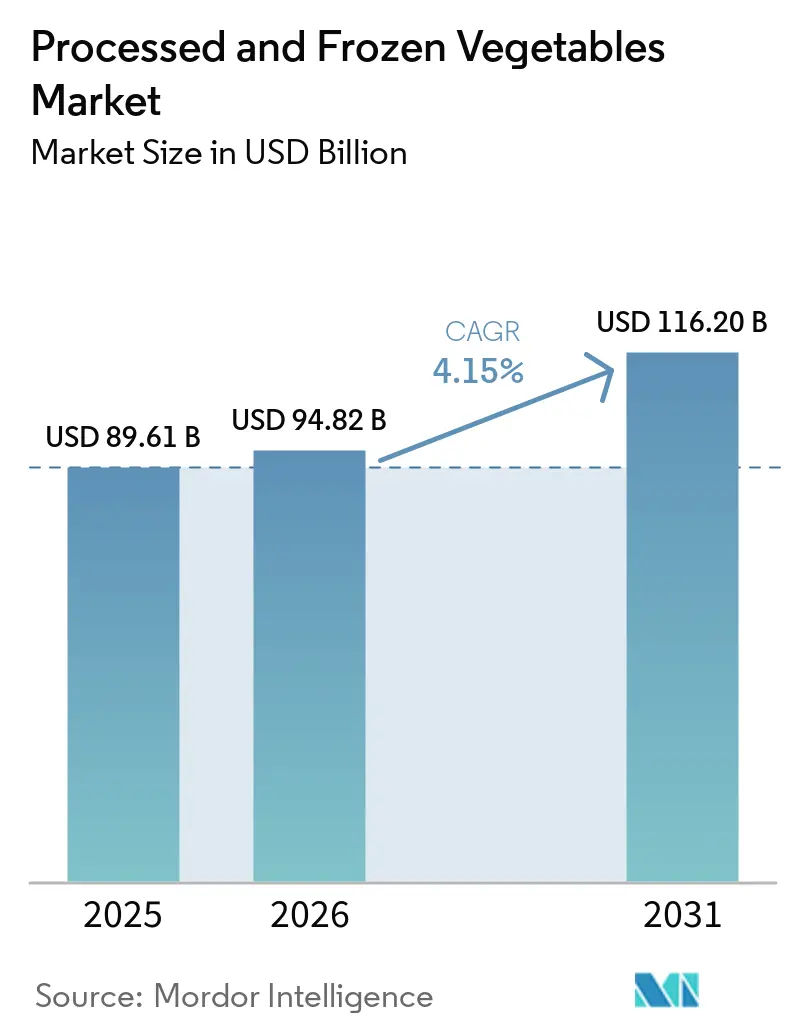

Die Marktgröße für verarbeitetes und tiefgekühltes Gemüse erreichte im Jahr 2025 89,6 Milliarden USD und wird bis 2031 voraussichtlich 116,2 Milliarden USD erreichen, was einem CAGR von 4,1 % von 2026 bis 2031 entspricht. Der Markt für verarbeitetes und tiefgekühltes Gemüse expandiert, da städtische Haushalte zunehmend auf vorportionierte und tiefkühlfertige Formate setzen, die den Einkaufsaufwand und den Aufwand bei der Mahlzeitenzubereitung reduzieren. Der Markt für verarbeitetes und tiefgekühltes Gemüse profitiert auch von Fortschritten bei der Einzelschnellgefrierverarbeitung, die Textur, Nährstofferhalt und Produktqualität verbessert haben und es Lieferanten ermöglichen, gleichzeitig bei Gesundheit, Bequemlichkeit und Preis-Leistungs-Verhältnis zu konkurrieren. Die Wettbewerbsbedingungen bleiben stabil, da große Markenanbieter Regalflächen verteidigen, während Eigenmarkenlinien in großen Supermarktketten expandieren, was Investitionen in Premium-, Soßen-basierte und global inspirierte Angebote antreibt. Der Markt für verarbeitetes und tiefgekühltes Gemüse steht weiterhin unter Druck durch steigende Kühlungs- und Energiekosten, insbesondere in Europa, wo die Kosten der Kühlkette schneller steigen als die Verkaufspreise, die viele mittelständische Hersteller absorbieren können. Derselbe Markt wird auch durch die Nachfrage aus der Gastronomie gestützt, da Restaurants, institutionelle Küchen und Caterer zunehmend gewaschenes, geschnittenes und portioniertes Tiefkühlgemüse wählen, um den Personalbedarf zu reduzieren, die Konsistenz zu verbessern und die Gesamtservicekosten effektiver zu steuern.

Wichtigste Erkenntnisse des Berichts

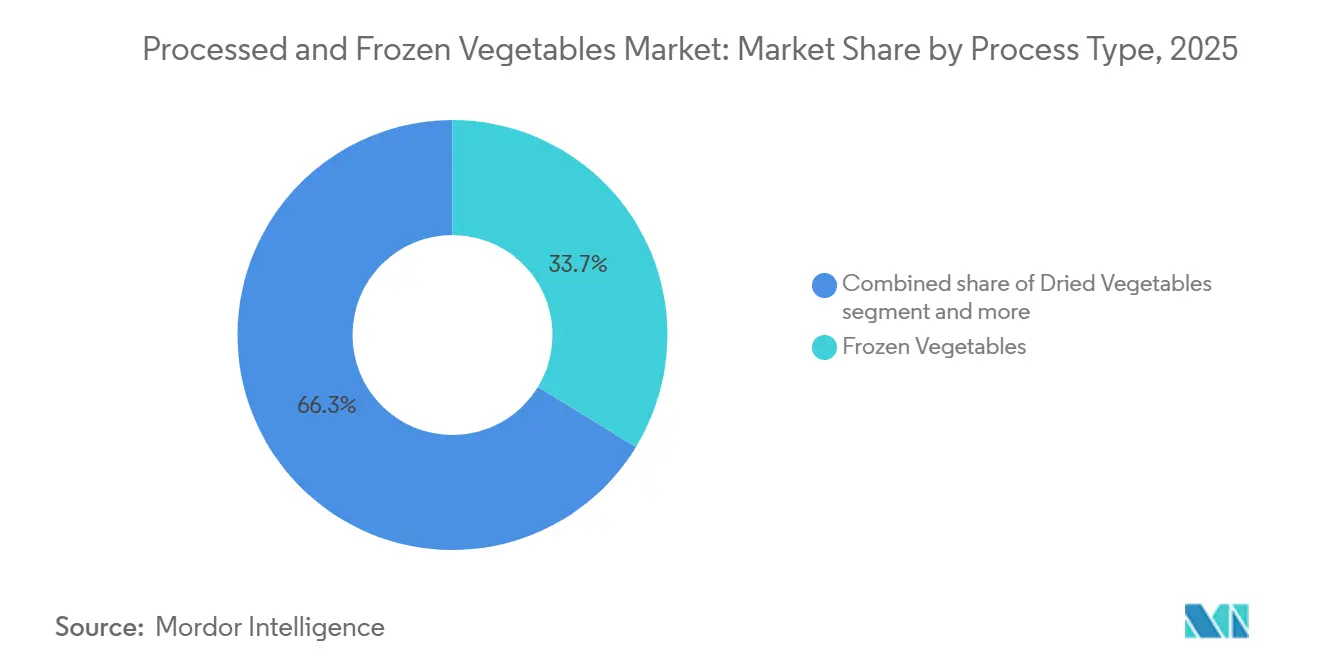

- Nach Verarbeitungsart entfiel auf Tiefkühlgemüse der größte Anteil am Markt für verarbeitetes Gemüse mit 33,7 % im Jahr 2025, während getrocknetes Gemüse voraussichtlich mit dem schnellsten CAGR von 6,06 % im Zeitraum 2026–2031 wachsen wird.

- Nach Produktart entfiel auf Erbsen der größte Anteil am Markt für verarbeitetes Gemüse mit 33,6 % im Jahr 2025, während Brokkoli voraussichtlich mit dem schnellsten CAGR von 6,11 % im Zeitraum 2026–2031 wachsen wird.

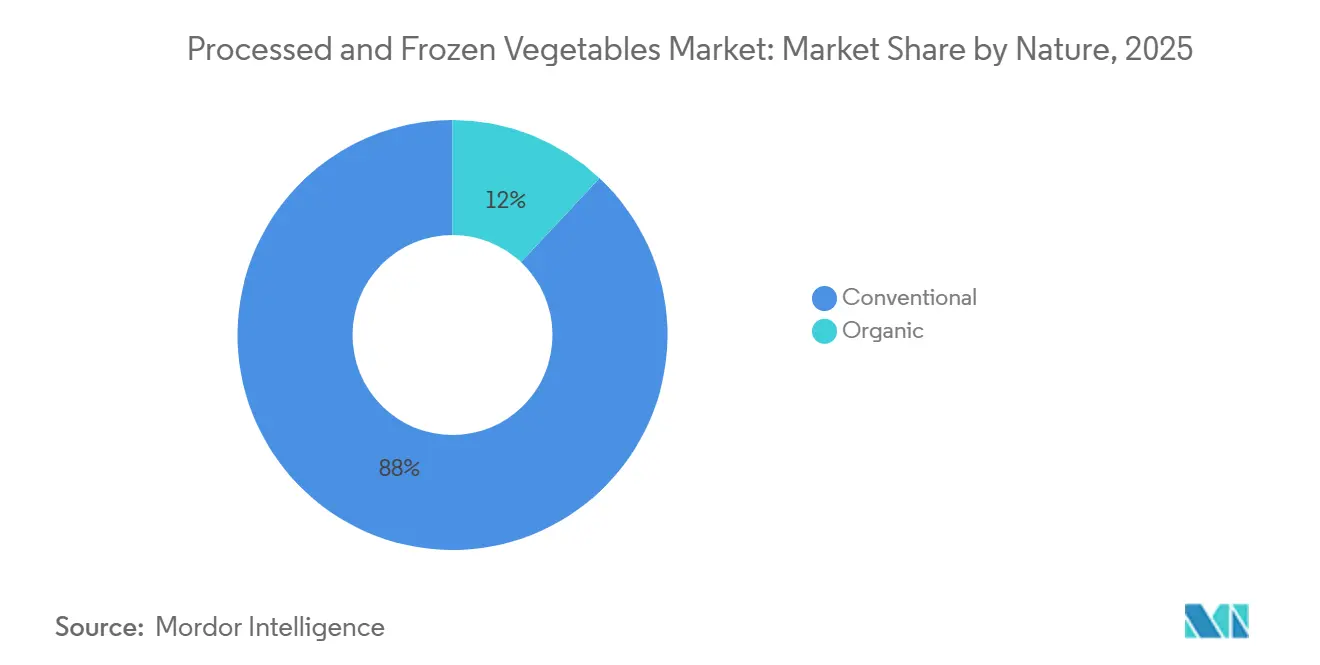

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Anteil von 88,0 % am Markt für verarbeitetes Gemüse, während Bio-Produkte bis 2031 voraussichtlich mit einem CAGR von 7,03 % expandieren werden.

- Nach Vertriebskanal entfiel auf den Einzelhandel der größte Anteil am Markt für verarbeitetes Gemüse mit 55,1 % im Jahr 2025, während die Gastronomie voraussichtlich mit dem schnellsten CAGR von 6,51 % im Zeitraum 2026–2031 wachsen wird.

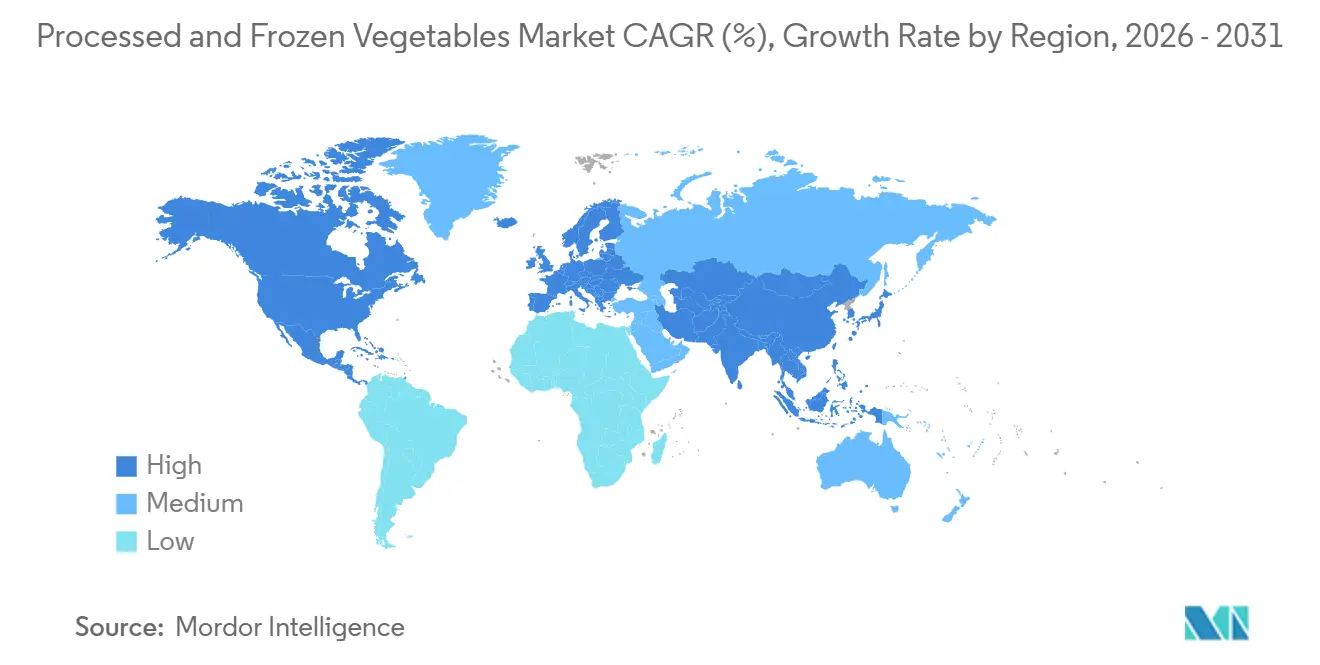

- Nach Geografie entfiel auf Europa der größte Anteil am Markt für verarbeitetes Gemüse mit 36,4 % im Jahr 2025, während Asien-Pazifik voraussichtlich mit dem schnellsten CAGR von 6,98 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für verarbeitetes und tiefgekühltes Gemüse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen und kochfertigen Mahlzeiten | +1.0% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette und der Tiefkühleinzelhandelsinfrastruktur | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum pflanzlicher und flexitarischer Ernährungsmuster | +0.7% | Global, mit Nordamerika und Europa als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Ganzjährige Verfügbarkeit gegenüber saisonaler Angebotsschwankung | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Innovation bei Mehrfachpackungen im Einzelhandel und Bündelung von Mahlzeitenlösungen | +0.5% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von Gastronomiemenüs und Reduzierung des Zubereitungsaufwands | +0.5% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen und kochfertigen Mahlzeiten

In entwickelten Märkten hat sich Bequemlichkeit von einem sekundären Aspekt zum primären Treiber für den Anstieg der Tiefkühlgemüseverkäufe gewandelt. Laut dem Bericht „Future of Frozen Foods 2025” von Conagra Brands verzeichneten Premium-Tiefkühlgemüse-Beilagen wie Mais in Buttersauce, käsige Brokkoliröschen und global inspirierte Mischungen einen Volumenzuwachs von 11 %[1]Quelle: Conagra Brands, „Future of Frozen Foods 2025”, Conagra Brands, conagrabrands.com. Insgesamt verzeichneten Premium-Tiefkühlbeilagen im gleichen Zeitraum ein Wachstum von 3 %. Dieser Trend zeigt eine Marktentwicklung weg von einfachen Tiefkühlerbsen und -bohnen hin zu Mahlzeitenkomponenten, die mit Beilagen in Restaurantqualität konkurrieren, was zu einer spürbaren Preisklassenerweiterung in der Kategorie führt. Gastronomiebetreiber nutzen diesen Trend: Der Einsatz vorportionierter Tiefkühlzutaten verkürzt nicht nur die Zubereitungszeit in der Küche, sondern standardisiert auch die Tellerkosten. Dies wird zunehmend wichtig, da die Mindestlohnstandards in den USA und im westeuropäischen Gastgewerbe steigen. Hersteller, die bei Soßeninnovationen und globalen Geschmacksprofilen führend sind – sei es mediterrane Mischungen, asiatische Pfannengerichte oder lateinamerikanisch inspirierte Mischungen – werden von diesem Premiumisierungstrend erheblich profitieren. Supermarktketten reagieren darauf, indem sie diesen margenstarken, soßengebündelten Artikeln mehr Regalfläche einräumen und so wiederkehrende Kundenbesuche fördern.

Ausbau der Kühlkette und der Tiefkühleinzelhandelsinfrastruktur

Der Ausbau der Kühlkette in Schwellenmärkten steigert nicht nur den Konsum von Tiefkühlgemüse, sondern erschließt auch völlig neue Verbrauchergruppen für die Tiefkühlkategorie. Im indischen Unionshaushalt 2025–26 erhielt das Ministerium für Lebensmittelverarbeitungsindustrien eine Zuweisung von INR 4.364 Crore (rund 505,70 Millionen USD)[2]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, „Unionshaushalt 2025–26”, Ministerium für Lebensmittelverarbeitungsindustrien, mofpi.gov.in. Dies umfasst direkte Unterstützung für das Programm zur integrierten Kühlkette und Infrastruktur zur Wertschöpfung, das Teil der Pradhan Mantri Kisan SAMPADA Yojana ist. Solche finanziellen Maßnahmen optimieren den Weg vom Feld zum Gefrierschrank und minimieren Qualitätsschwankungen. Dies ermöglicht es indischen Verarbeitern, durchgängig exportfähige Standards für ganzjährige Verträge mit globalen Käufern zu erfüllen. Auf der Angebotsseite gestaltet Greenyards Erweiterung der Einzelschnellgefrierkapazität in Belgien für 50 Millionen EUR in Verbindung mit einer Allianz mit Eureden in Frankreich für 260 Millionen EUR die Marktlandschaft neu. Diese Allianz konsolidiert ein Tiefkühlgemüseunternehmen mit Ursprung in der Bretagne über vier Produktionsstandorte und zeigt, wie europäische Verarbeiter ihren Einzelschnellgefrierausstoß steigern und ihre Versorgungsbasis konsolidieren, um der steigenden Einzelhandelsnachfrage gerecht zu werden. Mit Blick auf die Zukunft wird sich die Angebotslandschaft weiterentwickeln: Die Asien-Pazifik-Region wandelt sich von einem primär exportorientierten Markt zu einem Markt, der sowohl liefert als auch konsumiert, während europäische Expansionen die Einzelschnellgefrierqualitätsstandards anheben und sie in Premium-Segmenten positionieren, die bisher kein Tiefkühlpendant hatten.

Wachstum pflanzlicher und flexitarischer Ernährungsmuster

Flexitarische Ernährung, die durch eine regelmäßige, aber nicht ausschließliche Reduzierung der tierischen Proteinaufnahme gekennzeichnet ist, sticht als der kommerziell bedeutendste Ernährungstrend für Tiefkühlgemüseverarbeiter hervor. Im Jahr 2025 hob das Agriculture and Horticulture Development Board (AHDB) eine bemerkenswerte Preisdiskrepanz hervor: Mahlzeiten ohne Fleisch kosteten im Durchschnitt 1,57 GBP pro Portion, während ihre fleischhaltigen Pendants mit 2,86 GBP bewertet wurden. Diese Kostenersparnis von 45 % macht gemüsezentrierte Mahlzeiten nicht nur zu einer ideologischen Wahl, sondern auch zu einer finanziell klugen Entscheidung für budgetbewusste Haushalte. Diese wirtschaftliche Überlegung erweitert die Attraktivität des Flexitarismus und dehnt seine Reichweite von gesundheitsbewussten frühen Anwendern auf Mainstream-Haushalte aus, die ihr Budget im Vereinigten Königreich und in Nordeuropa verwalten. Dieser Wandel erweitert den Markt für Tiefkühlgemüse. Brokkoli, Spinat und gemischte Gemüsemischungen profitieren davon; ihre Vielseitigkeit in Pfannengerichten, Nudelgerichten und Currys spricht die global inspirierten flexitarischen Mahlzeiten an. Eine AHDB-Studie ergab, dass diese Mahlzeitenwahl zunehmend von Bequemlichkeit statt von Ideologie beeinflusst wird. Dank Innovationen bei der Einzelschnellgefrierverarbeitung können Einzelhändler nun Premium-Tiefkühlbrokkoli anbieten, der Texturen und Nährstoffprofile aufweist, die einst als exklusiv für frische Produkte galten. Dieser Fortschritt stärkt Brokkolisposition als das am schnellsten wachsende Produkt im Tiefkühlregal.

Ganzjährige Verfügbarkeit gegenüber saisonaler Angebotsschwankung

Verarbeiter mit geografisch diversifizierten Beschaffungsnetzwerken erlangen einen Wettbewerbsvorteil aufgrund saisonaler Angebotsschwankungen bei wichtigen Tiefkühlgemüsekulturen wie Erbsen, Brokkoli und grünen Bohnen. Ein ungünstiges Wetterereignis während der Ernte kann die Erträge in den wichtigsten Anbauregionen drastisch reduzieren. Dies führt zu Spitzen bei den Rohstoffkosten, die vertikal integrierte Verarbeiter leichter absorbieren können als solche, die auf Spotmarkt-Einkäufe angewiesen sind. Die Tiefkühlverarbeitung ermöglicht eine Entkopplung des Verbrauchernachfragezeitpunkts von der landwirtschaftlichen Saisonalität. Dieser Vorteil wird zunehmend wertvoller, da die Klimavariabilität die Ernteunsicherheit in Nordeuropa und Nordamerika erhöht. Verarbeiter mit Zugang zu gegensaisonalen Anbauregionen auf der Südhalbkugel, wie Chile, Argentinien und Südafrika, können die Rohstoffkosten stabilisieren. Sie können auch 52-Wochen-Lieferverträge einhalten, eine Fähigkeit, die von großen Einzelhändlern in ihren Ausschreibungen zur Beschaffung von Tiefkühlgemüse mittlerweile als unverzichtbar angesehen wird. Eine Lebenszyklusanalyse aus dem Jahr 2024 in MDPI Sustainability hob hervor, dass Tiefkühlgemüse bis zu 3,5-mal länger als frische Produkte ohne nennenswerten Qualitätsverlust gelagert werden kann. Dieser Befund unterstreicht den Wert von Tiefkühlgemüse als zuverlässiges Versorgungsinstrument für große Einzel- und Gastronomieeinkäufer.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieintensive Gefrierung und Kostensteigerung bei der Kühlung | -1.5% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Temperaturabweichungen und Risiko der Qualitätsverschlechterung | -0.8% | Asien-Pazifik und Naher Osten und Afrika, wo Lücken in der Kühlketteninfrastruktur bestehen | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für frische Produkte in Premium-Segmenten | -0.7% | Entwickelte Märkte, Westeuropa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Druck auf die Verpackungsnachhaltigkeit bei Kühlkettenformaten | -0.5% | Global, angeführt durch den regulatorischen Einfluss der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieintensive Gefrierung und Kostensteigerung bei der Kühlung

Der europäische Energiepreisanstieg hat die Produktionskosten in den Lieferketten für verarbeitetes Gemüse überproportional beeinflusst, insbesondere bei Kühlung und Gefrierung. Eine Studie aus dem Jahr 2024 in MDPI Sustainability hob hervor, dass die Lagerkosten für Tiefkühlgemüse auf Kilogrammbasis etwa 3,8-mal höher sind als bei frischen Pendants. Diese Diskrepanz ist hauptsächlich auf die strengen Temperaturanforderungen und die langen Lagerdauern zurückzuführen, die für Tiefkühlwaren erforderlich sind. Mittelständische Verarbeiter, die oft auf ältere Kühlsysteme angewiesen sind, spüren die Auswirkungen dieser steigenden Kosten am stärksten. Upgrades für Energieeffizienz erfordern erhebliches Kapital, eine Herausforderung für kleinere Betreiber im heutigen Hochzinsumfeld. Als Reaktion darauf zielen branchengeführte Initiativen wie die Move to -15°C-Koalition, die von Birds Eye (unter Nomad Foods) und Sunswaps elektrischer Transportkühlung unterstützt wird, auf eine Energieeinsparung von 20 % beim Transport von Tiefkühlkost ab. Bemerkenswert ist, dass Birds Eyes solarbetriebene Anhängerflotte eine beeindruckende jährliche Reduzierung von rund 24 Tonnen CO₂-Emissionen aufweist. Darüber hinaus belasten die Mandate der EU zur erweiterten Herstellerverantwortung für Verpackungen die Hersteller zusätzlich. Sie sind nun damit beauftragt, Monomaterial-Kühlkettenfolien zu entwickeln, die gleichzeitig Recyclingfähigkeits- und Barriereeigenschaftsstandards erfüllen.

Verbraucherpräferenz für frische Produkte in Premium-Segmenten

Die Präferenz einkommensstärkerer Verbraucher für frisches Gemüse in Premium-Einzelhandelsformaten begrenzt das Wachstum der Tiefkühlkategorie. In Premium-Lebensmittelformaten in Westeuropa und Nordamerika – wie Bio-Fachgeschäften, gehobenen Supermärkten und Farm-to-Table-Konzepten – leistet frisches Gemüse mehr als nur Ernährung. Es signalisiert Sorgfalt bei der Zubereitung und Aufmerksamkeit für die Jahreszeiten, eine Nuance, die Tiefkühloptionen schwer vermitteln können. Laut dem Organic Market Report 2026 der Organic Trade Association verzeichneten Bio-Tiefkühlobst und -gemüse zwar ein Wachstum von 3,0 % im Jahr 2025, aber der Umsatz mit Bio-Tiefkühlfertiggerichten sank um 3,4 %[3]Quelle: Organic Trade Association, „Organic Market Report 2026”, Organic Trade Association, ota.com. Dieser Wandel zeigt, dass selbst gesundheitsbewusste Käufer Kosten über Bequemlichkeit stellen. Darüber hinaus machten Bio-Tiefkühlprodukte im Jahr 2025 nur 5,2 % des gesamten Tiefkühlmarktes aus, was verdeutlicht, dass das Bio-Tiefkühlsegment zwar wächst, aber hinter der Expansion konventioneller Tiefkühloptionen zurückbleibt. Dieser Trend ist ein Warnsignal für Marken, die ausschließlich auf Bio-Premiumisierung für nachhaltiges Wachstum setzen. Um Preisaufschläge im Wettbewerbsumfeld konventioneller Tiefkühlprodukte und frischer Bio-Alternativen aufrechtzuerhalten, müssen Hersteller, die auf eine Premium-Tiefkühlpositionierung abzielen, die Bio-Zertifizierung durch klare Differenzierungsmerkmale ergänzen. Dazu könnten Herkunftskennzeichnung, verifizierte regenerative Beschaffung oder Ansprüche auf einzigartige Kultursorten gehören.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verarbeitungsart: Getrocknete Formate gewinnen an Bedeutung, da die Kühlkettenkosten steigen

Im Jahr 2025 entfiel auf Tiefkühlgemüse ein Marktanteil von 33,71 %, angetrieben durch Fortschritte in der Einzelschnellgefrierverarbeitung und eine robuste Kühlketteninfrastruktur im Einzelhandel in Europa und Nordamerika. Die Fähigkeit der Einzelschnellgefrierverarbeitung, Vitamine und Zelltextur bei der Ernte schockzugefrieren und zu erhalten, unterscheidet sie von Konservierung und Trocknung, insbesondere in Premium-Supermärkten, wo Tiefkühlbrokkoli und -spinat als ernährungsphysiologische Äquivalente zu frischen Produkten vermarktet werden. Konservengemüse hält eine stabile Nachfrage in Schwellenmärkten und institutionellen Einkäufen aufrecht, insbesondere in Regionen wie dem subsaharischen Afrika, Südasien und Teilen Südostasiens, wo der Zugang zur Kühlkette begrenzt ist. Ihre Erschwinglichkeit – 20–30 % günstiger als Tiefkühloptionen – hält die Nachfrage bei preissensiblen Verbrauchern aufrecht.

Getrocknetes Gemüse wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,06 % wachsen, angetrieben durch die Nachfrage von Herstellern verpackter Mahlzeiten und Außer-Haus-Cateringdiensten, die haltbare Zutaten suchen. Hersteller investieren in fortschrittliche Dehydrierungsmethoden wie Gefriertrocknung, Vakuumtrocknung und Sprühtrocknung, die im Vergleich zur traditionellen Heißlufttrocknung eine bessere Nährstofferhaltung bieten. Gefriertrocknung bewahrt insbesondere die Zellstruktur, Farbe und den Phytochemikaliengehalt und erzielt höhere Preisaufschläge in Premium-Zutatenmärkten. Diese Verlagerung der Investitionen in Richtung getrocknetes Gemüse reduziert die Erweiterung der Einzelschnellgefrierkapazität bei mittelständischen europäischen Verarbeitern, die mit hohen Kühlungsenergikosten konfrontiert sind. Wenn dieser Trend anhält, könnte er das Einzelschnellgefrierangebot verknappen und die Tiefkühlgemüsepreise im europäischen Einzelhandel stützen. Darüber hinaus gewinnt das Segment „Andere Verarbeitungsarten”, einschließlich minimal verarbeiteter und Sous-vide-Methoden, bei Premium-Gastronomiebetreibern und Mahlzeitenkit-Anbietern, die auf Angebote in Restaurantqualität abzielen, an Bedeutung.

Nach Produktart: Erbsen verankern Marktvolumina, während Brokkoli die Premiumisierung anführt

Unterschiedliche Endverwendungsanlässe kennzeichnen den Produktmix, wobei Spinat vom Trend der pflanzlichen Proteine profitiert. Dieses vielseitige Blattgemüse findet seinen Weg in Smoothie-Packs, Tiefkühlcurrys und Pastasaucenmischungen. Brokkoli, der ein reiches Nährstoffprofil mit Vitaminen C und K, Ballaststoffen und Phytochemikalien aufweist, ist die am schnellsten wachsende Produktart und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,11 % expandieren. Sein Wachstum wird durch seine Ausrichtung auf flexitarische Mahlzeitenformate und seine steigende Beliebtheit bei Tiefkühlzubereitungen im Restaurantstil, wie geröstete Röschen-Packs und Mehrgemiüse-Mahlzeitenbasen, angetrieben. Neue Produktformate, wie Conagraas Birds Eye Steamfresh Mediterran- und Toskanastil-Mischungen, die Anfang 2026 eingeführt wurden, zeigen Brokkoli gepaart mit Blumenkohl, Karotten und Blattgemüse. Diese Mischungen zielen darauf ab, Tiefkühlgemüse von bloßen Beilagen zum Mittelpunkt der Teller zu erheben. Unterdessen schaffen sich Pilze und Spargel eine Premium-Nische in hochklassigen Supermarktregalen und Restaurantmenüs, wo ihre Farmtor-Kostenaufschläge in Einzelhandelspreisklassen gerechtfertigt sind, die in Rohstoffmärkten fehlen.

Im Jahr 2025 hielten Erbsen einen Anteil von 33,62 % am Produktartmarkt. Ihre weitverbreitete Attraktivität ergibt sich aus der Produktion im Rohstoffmaßstab, tiefer Einzelhandelsdurchdringung und Vielseitigkeit im Einzel- und Gastronomiehandel sowie in der industriellen Verarbeitung. Als Beweis für ihre Bedeutung verfügt die Safal-Marke von Mother Dairy in Indien, ein Pionier bei Tiefkühlerbsen seit den 1990er Jahren, nach einer Erweiterung im Jahr 2026 über eine kombinierte Verarbeitungskapazität von 17.000 MT pro Jahr an seinen Standorten in Delhi und Ranchi. Dies unterstreicht die Rolle von Erbsen als Einstiegspunkt für Verbraucher, die in die Welt des Tiefkühlgemüses einsteigen, insbesondere da die Kühlketteninfrastruktur in neue Regionen expandiert. Unterdessen erlebt der Premium-Einzelhandel einen Anstieg bei gemischten Gemüsemischungen. Kuratierte „Power-Blend”-Formulierungen positionieren Tiefkühlprodukte als funktionelle Lebensmittel und sprechen gesundheitsbewusste Verbraucher an, die die Einfachheit der Mahlzeitenplanung priorisieren, ohne auf Nährstoffvielfalt zu verzichten.

Nach Art: Bio-Segment übertrifft konventionelles Wachstum trotz Beschaffungshemmnissen

Angetrieben durch Clean-Label-Programme der Einzelhändler, die Nachfrage gesundheitsbewusster Verbraucher und eine wachsende institutionelle Beschaffung zertifizierter Bio-Tiefkühlzutaten, wird das Bio-Segment seine Pendants übertreffen, mit einer prognostizierten Wachstumsrate von 7,03 % CAGR von 2026 bis 2031. Laut dem Bericht der Organic Trade Association aus dem Jahr 2026 erreichten die US-amerikanischen Bio-Lebensmittelumsätze im Jahr 2025 70,1 Milliarden USD, was einem Wachstum von 6,9 % entspricht – bemerkenswert doppelt so hoch wie der Anstieg von 3,4 % des gesamten Lebensmittelmarktes. Innerhalb dieses Rahmens stach Bio-Obst und -Gemüse als führende Kategorie hervor und erzielte 22,7 Milliarden USD. Strengere Rückverfolgbarkeitsmandate und ein erweiterter Anwendungsbereich unter der EU-Bio-Verordnung (EU 2018/848) haben die Qualifikationshürden für Lieferanten erhöht. Dieser Wandel begünstigt hauptsächlich etablierte zertifizierte Verarbeiter, die proaktiv in Dokumentation und regenerative Beschaffung investiert haben. Der Nachhaltigkeitsbericht 2025 von Nomad Foods hob einen Anstieg von 2,1 % gegenüber 2024 hervor, wobei 97 % der beschafften Gemüse, Kartoffeln und frischen Kräuter Silber oder Gold bei der SAI Farm Sustainability Assessment erreichten, was eine wachsende Übereinstimmung zwischen Nachhaltigkeitsnachweisen und den Standards großer EU-Einzelhandelslieferanten unterstreicht.

Im Jahr 2025 hielt das konventionelle Segment einen erheblichen Marktanteil von 88,01 % und unterstrich damit seine Dominanz bei Produktionsmaßstab und Kosteneffizienz. Durch standardisierte Beschaffung und Hochvolumenverarbeitung halten konventionelle Tiefkühlgemüse die Preiszugänglichkeit über alle Einzelhandelsklassen hinweg aufrecht. Während Unterbrechungen bei Lieferungen wie Erbsen oder Brokkoli durch ein umfangreiches globales Beschaffungsnetzwerk schnell bewältigt werden können, stellt die geografische Konzentration des Bio-Angebots Herausforderungen dar. Dieser Volumenvorteil erleichtert nicht nur laufende Investitionen in Einzelschnellgefrierausrüstung – ein Luxus für reine Bio-Verarbeiter –, sondern verdeutlicht auch eine Verarbeitungsqualitätslücke. Bio-Hersteller stehen nun vor der Herausforderung, diese Lücke zu schließen, was eine strategische Kapitalallokation in dedizierte zertifizierte Bio-Verarbeitungslinien erfordert.

Nach Vertriebskanal: Einzelhandel hält Volumenführung, während Gastronomie beschleunigt

Von 2026 bis 2031 wird der Gastronomiekanal voraussichtlich mit einem CAGR von 6,51 % wachsen. Schnellrestaurantketten, Vertragskaterer und institutionelle Einkäufer – darunter Krankenhäuser, Schulen und Unternehmensgelände – führen die Massenbeschaffung von Tiefkühlgemüsezutaten an. Im Jahr 2025 führte Conagra Brands über 50 neue Tiefkühlprodukte sowohl im Einzel- als auch im Gastronomiekanal ein. Dazu gehören global inspirierte Birds Eye Steamfresh-Mischungen und soßengebündelte Gemüsebeilagen, die auf die Gastronomie zugeschnitten sind. Für institutionelle Caterer, die oft durch enge Personalbudgets eingeschränkt sind, ist die Attraktivität vorportionierter Tiefkühlzutaten klar. Indem sie die arbeitsintensiven Aufgaben des Waschens, Schälens und Schneidens umgehen, können sie einen Aufpreis für Tiefkühlprodukte gegenüber frischen rechtfertigen. Unterdessen erschließen sich sowohl Convenience-Stores als auch der Online-Einzelhandel einen größeren Anteil am Einzelhandelskuchen. Insbesondere E-Commerce-Plattformen bieten anpassbare Portionspacks und Abonnementformate an und füllen eine Nische, die physische Regale nicht bedienen können.

Im Jahr 2025 hielt der Einzelhandel einen dominanten Anteil von 55,13 % am Vertrieb, der hauptsächlich über Supermärkte und Verbrauchermärkte abgewickelt wurde. Diese Giganten investieren stark in die Erweiterung ihrer Tiefkühlgänge, die Entwicklung von Eigenmarkenprogrammen und die Optimierung ihrer Regalplanungen. Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Segment. Direkt-an-Verbraucher-Plattformen präsentieren Premium-Bio-Sortimente, kuratierte „Power-Blend”-Formate und spezielle ethnische Gemüsemischungen – Artikel, die Mainstream-Supermärkte übersehen. Während Convenience-Stores aufgrund von Ausrüstungs- und Kühllagerbeschränkungen vor Herausforderungen stehen, testen städtische Formate in Japan, Südkorea und dem Vereinigten Königreich kompakte Tiefkühlbereiche. Diese Bereiche bedienen beschäftigte Stadtpendler und verdeutlichen eine Vertriebsmöglichkeit, in die Branchenführer noch keine nennenswerten Investitionen getätigt haben.

Geografische Analyse

Im Jahr 2025 hielt Europa einen Anteil von 36,4 % am Markt für verarbeitetes und tiefgekühltes Gemüse und war damit der größte regionale Akteur. Diese Dominanz ergibt sich aus Europas reifer Kühlketteninfrastruktur, hohem Pro-Kopf-Gemüsekonsum und starken Verarbeitungszentren in Frankreich, Belgien, Deutschland, den Niederlanden, Polen und dem Vereinigten Königreich. Im Februar 2026 schloss Greenyard eine strategische Allianz mit Eureden ab, die von der französischen Wettbewerbsbehörde genehmigt wurde. Die Fusion schuf ein Tiefkühlgemüseunternehmen mit einem Pro-forma-Umsatz von über 260 Millionen EUR an vier Standorten in der Bretagne und 900 Mitarbeitern. Birds Eyes Steamfresh-Sortiment im Vereinigten Königreich erzielte in den 52 Wochen bis Januar 2026 eine Steigerung der Kategoriendurchdringung um 10 %, was verdeutlicht, dass Innovation in reifen westeuropäischen Märkten die Preisgestaltung als Anteilstreiber übertrifft. Nordamerika, das zweitgrößte regionale Cluster, verzeichnet weiterhin, dass US-amerikanische Haushalte bequemlichkeitsbasierte Gemüseformate übernehmen, insbesondere Premium-Optionen jenseits von Grundnahrungsmitteln wie Erbsen und Mais.

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 7,0 % wachsen und ist damit die am schnellsten wachsende Region im Markt für verarbeitetes und tiefgekühltes Gemüse. Das Wachstum wird durch den Ausbau der Kühlketteninfrastruktur, steigende städtische Einkommen und stärkere staatliche Unterstützung für die Lebensmittelverarbeitung angetrieben. Indien spielt eine Schlüsselrolle, wobei der Unionshaushalt 2025–26 INR 4.364 Crore (505,7 Millionen USD) dem Ministerium für Lebensmittelverarbeitungsindustrien zuweist, um die Verarbeitungs- und Kühlketteninfrastruktur zu verbessern. Diese Investition verbessert die Versorgungskonsistenz in landwirtschaftlichen Zonen und unterstützt den Inlandsabsatz und den Export. China bleibt ein führender Exporteur von Tiefkühlmais und -karotten und erweitert gleichzeitig seinen inländischen Tiefkühleinzelhandelsmarkt, da städtische Verbraucher zunehmend frische und tiefgekühlte Einkäufe kombinieren.

Südamerika, der Nahe Osten und Afrika sind kleinere Segmente des Marktes für verarbeitetes und tiefgekühltes Gemüse, haben aber strategische Bedeutung. Brasilien und Argentinien treiben das südamerikanische Wachstum mit expandierendem organisierten Einzelhandel und verbesserter Kühlkettenlogistik voran und unterstützen gleichzeitig die gegensaisonale Beschaffung für Verarbeiter auf der Nordhalbkugel. Kolumbien, Peru und Chile sind zwar Frühphasenmärkte, profitieren aber von der Urbanisierung und der Nähe zu Gemüseanbaugebieten, die die regionale Verarbeitung unterstützen. Im Nahen Osten und in Afrika zeigen die Vereinigten Arabischen Emirate, Saudi-Arabien und Marokko eine starke Importnachfrage aufgrund des Bedarfs des Gastgewerbes und der Gastronomie an konsistenter Qualität und ganzjährigem Volumen. Nigeria und Südafrika bauen eine sichtbarere Tiefkühleinzelhändlerpräsenz auf, obwohl Konserven- und Trockengemüse in weiten Teilen des subsaharischen Afrikas noch dominieren, wobei die Tiefkühldurchdringung auf städtische Gebiete mit zuverlässiger Kühlung konzentriert ist.

Wettbewerbslandschaft

Der Markt für verarbeitetes und tiefgekühltes Gemüse weist eine moderate Konzentration im Premium-Markeneinzelhandel auf, bleibt jedoch deutlich fragmentierter, wenn Eigenmarkenlieferanten und regionale Verarbeiter einbezogen werden. Bonduelle, Greenyard, Nomad Foods und Ardo halten starke Regalpositionen in Europa durch eigene Marken und Co-Manufacturing-Vereinbarungen. In Nordamerika verankern Conagra und General Mills weiterhin das Markenvolumen in Verbrauchermärkten, Club-Stores und Convenience-Kanälen. Diese Struktur hält den Markt für verarbeitetes und tiefgekühltes Gemüse wettbewerbsfähig, da große multinationale Unternehmen Regalfläche und Preisgestaltung gegen Eigenmarken und lokale Verarbeiter verteidigen müssen.

Eine häufige Reaktion großer Lieferanten war die Hinwendung zu Premium-Formaten, die für Eigenmarken schwerer schnell zu kopieren sind. Soßenveredeltes Gemüse, global inspirierte Mischungen und Bio-Linien werden eingesetzt, um Margen zu schützen und die Sichtbarkeit in den Regalplanungen der Einzelhändler zu erhalten. Greenyards Einzelschnellgefrierinvestition von 50 Millionen EUR in Belgien und seine Allianz mit Eureden in Frankreich sind klare Beispiele für eine duale Strategie, die auf Skalierung, Versorgungsintegration und stärkerer Herkunftspositionierung aufbaut. Pictsweet Farms und J.R. Simplot verteidigen weiterhin Positionen im nordamerikanischen Einzel- und Gastronomiehandel durch regionale Beschaffungsstärke und Kategorienfokus. Hortex Holding und FRoSTA AG zeigen, dass nationale Herkunft und lokalisiertes Markenvertrauen die Rentabilität gegenüber größeren Wettbewerbern in mittleren Marktsegmenten noch unterstützen können.

Technologie und Nachhaltigkeit werden im Markt für verarbeitetes und tiefgekühltes Gemüse zunehmend zentraler für den Wettbewerb. Fortschrittliche Einzelschnellgefrierlinien, automatisierte Sortierung, Fehlerkennung und besseres Energiemanagement konzentrieren sich zunehmend bei größeren Unternehmen, die Kapitalkosten auf mehr Volumen verteilen können. Nomad Foods berichtete bis Mai 2026, dass alle 14 Altfabriken auf 100 % erneuerbare Energie umgestellt hatten, während die absoluten Treibhausgasemissionen gegenüber dem Basisjahr 2019 um 41,1 % gesunken waren und das Netto-Null-Ziel für 2050 von der SBTi validiert worden war. Kleinere regionale Betreiber stehen unter größerem Druck, da sie oft keine Automatisierung, Grünstromumstellungen und Verpackungsupgrades aus eigener Kraft finanzieren können. Deshalb bietet der Markt für verarbeitetes und tiefgekühltes Gemüse noch Raum für Konsolidierung, insbesondere in Regionen, in denen die lokale Produktanpassung begrenzt bleibt und größere Akteure noch keine erschwinglichen Premium-Angebote skaliert haben.

Branchenführer im Markt für verarbeitetes und tiefgekühltes Gemüse

Bonduelle S.A.

Greenyard NV

Conagra Brands, Inc.

General Mills, Inc.

Nomad Foods Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mother Dairy Fruit and Vegetable Pvt. Ltd. schloss eine Erweiterung seiner Anlage in Mangolpuri, Delhi, für 65 Crore Rupien ab und fügte neue Safal-Tiefkühlerbsen-Verarbeitungslinien hinzu, um die kombinierte Tiefkühlverarbeitungskapazität in Delhi und Ranchi auf 17.000 MT pro Jahr zu bringen; die Erweiterung unterstützt das Ziel, das Bauernetzwerk in Uttar Pradesh, Haryana und Rajasthan durch direkte Beschaffungsprogramme zu verdoppeln.

- Februar 2026: Greenyard schloss seine strategische Tiefkühlgemüseallianz mit Eureden ab, nachdem die französische Autorité de la concurrence zugestimmt hatte; das konsolidierte Unternehmen, das Gelagri Bretagne, Euredens Tiefkühlgemüseoperationen und Greenyard Frozen France vereint, betreibt vier Standorte in der Bretagne und schafft einen führenden Akteur bei Tiefkühlgemüse mit Ursprung in Frankreich.

- September 2025: Greenyard kündigte eine Investition von 50 Millionen EUR in eine neue Einzelschnellgefrierproduktionslinie in seiner belgischen Anlage an, um die jährliche Tiefkühlgemüseproduktionskapazität um 20 % zu erweitern, um der beschleunigten europäischen Einzelhandelsnachfrage gerecht zu werden; darauf folgte Ende 2025 eine Investition von 4 Millionen EUR in einen Gefriertunnel in seiner Anlage in Comines (Nordfrankreich), wodurch die Kapazität von 40.000 auf 60.000 Tonnen jährlich erhöht wurde.

Umfang des globalen Berichts über den Markt für verarbeitetes und tiefgekühltes Gemüse

Verarbeitetes Gemüse umfasst jede essbare Pflanze oder jeden Pflanzenteil, der durch Waschen, Schneiden, Kochen oder Konservierungsmethoden wie Einmachen und Einfrieren von seinem natürlichen Zustand verändert wurde. Tiefkühlgemüse ist frisches Gemüse, das einer schnellen Temperaturabsenkung unter seinen Gefrierpunkt unterzogen wird, um die Haltbarkeit zu verlängern und Nährstoffe zu erhalten. Der globale Markt für verarbeitetes und tiefgekühltes Gemüse ist nach Verarbeitungsart, Produktart, Art, Vertriebskanal und Geografie segmentiert. Nach Verarbeitungsart ist der Markt in Tiefkühlkost, Konserven, Getrocknet und andere Verarbeitungsarten segmentiert. Nach Produktart ist der Markt in Erbsen, Mais, Brokkoli, Blumenkohl, grüne Bohnen, Spinat und andere Produktarten segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tiefkühlgemüse |

| Konservengemüse |

| Getrocknetes Gemüse |

| Andere Verarbeitungsarten |

| Erbsen |

| Mais |

| Brokkoli |

| Blumenkohl |

| Grüne Bohnen |

| Spinat |

| Pilze |

| Spargel |

| Gemischtes Gemüse |

| Andere Produktarten |

| Konventionell |

| Bio |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Verarbeitungsart | Tiefkühlgemüse | |

| Konservengemüse | ||

| Getrocknetes Gemüse | ||

| Andere Verarbeitungsarten | ||

| Produktart | Erbsen | |

| Mais | ||

| Brokkoli | ||

| Blumenkohl | ||

| Grüne Bohnen | ||

| Spinat | ||

| Pilze | ||

| Spargel | ||

| Gemischtes Gemüse | ||

| Andere Produktarten | ||

| Art | Konventionell | |

| Bio | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird verarbeitetes und tiefgekühltes Gemüse bis 2031 voraussichtlich erreichen?

Die Kategorie wird bis 2031 voraussichtlich 116,2 Milliarden USD erreichen, ausgehend von 89,6 Milliarden USD im Jahr 2025, mit einem CAGR von 4,1 % von 2026 bis 2031.

Welche Produktart führt den Umsatz bei tiefgekühltem und verarbeitetem Gemüse an?

Erbsen hielten im Jahr 2025 den größten Produktartanteil von 33,6 %, da sie im Einzel- und Gastronomiehandel sowie in der industriellen Verarbeitung weiterhin weit verbreitet eingesetzt werden.

Welches Produkt wächst in diesem Bereich am schnellsten?

Brokkoli ist die am schnellsten wachsende Produktart mit einem prognostizierten CAGR von 6,1 % bis 2031, unterstützt durch sein Gesundheitsprofil und die breitere Verwendung in Premium-Mahlzeitenformaten.

Welcher Vertriebskanal ist für verarbeitetes und tiefgekühltes Gemüse am stärksten?

Der Einzelhandel blieb mit einem Anteil von 55,1 % im Jahr 2025 der größte Kanal, während die Gastronomie mit einem CAGR von 6,5 % bis 2031 schneller wächst.

Seite zuletzt aktualisiert am: