Marktgröße und Marktanteil für luftgetrocknete Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.54 Milliarden US-Dollar |

| Marktgröße (2031) | 28.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für luftgetrocknete Lebensmittel von Mordor Intelligence

Die Marktgröße für luftgetrocknete Lebensmittel wird voraussichtlich von 21,6 Milliarden USD im Jahr 2025 auf 22,5 Milliarden USD im Jahr 2026 wachsen und bis 2031 28,1 Milliarden USD erreichen, bei einem CAGR von 4,9 % über den Zeitraum 2026–2031. Hersteller ersetzen zunehmend konservierungsstoffreiche Rezepturen durch einfachere, lagerstabile und minimal verarbeitete Zutaten in Snacks, Suppen, Saucen und Mahlzeiten-Kits. Das Naturressourceninstitut Finnland berichtet, dass im Jahr 2024 jede Person durchschnittlich 0,6 Kilogramm geräucherten, gesalzenen oder getrockneten Fisch konsumierte[1]Quelle: Naturressourceninstitut Finnland, „Verbrauch von Lebensmittelrohstoffen pro Kopf (kg/Jahr)”, statdb.luke.fi. Dieser Wandel wird maßgeblich durch die Verbrauchernachfrage nach sauberen Etiketten und strengeren Einzelhändlerstandards bei künstlichen Zusatzstoffen angetrieben. Infolgedessen erhöhen industrielle Käufer ihre Zutatenspezifikationen, was zu einem Anstieg der Nachfrage nach luftgetrockneten Formaten führt. Der Markt für luftgetrocknete Lebensmittel erfreut sich einer breiten Nachfrage in verschiedenen Kategorien und Regionen, wodurch seine Expansion weniger von einem einzelnen Produkt abhängig ist und dazu beiträgt, den Druck durch steigende Energiekosten und Handelszölle abzumildern. Grenzüberschreitende Inputkostendrücke und eine allgemeine Verbraucherverwirrung zwischen luftgetrockneten, gefriergetrockneten und dehydrierten Produkten schränken derzeit jedoch die Preis- und Margenentwicklung ein. Als Reaktion darauf priorisieren Unternehmen die Diversifizierung der Beschaffung, strenge Qualitätseinhaltung und eine klarere Produktpositionierung. Diese Strategie adressiert nicht nur aktuelle Herausforderungen, sondern ebnet auch den Weg für Wachstum in Premium-, Bio- und funktionalen Formaten, wo das Angebot deutlich knapper ist.

Wichtigste Erkenntnisse des Berichts

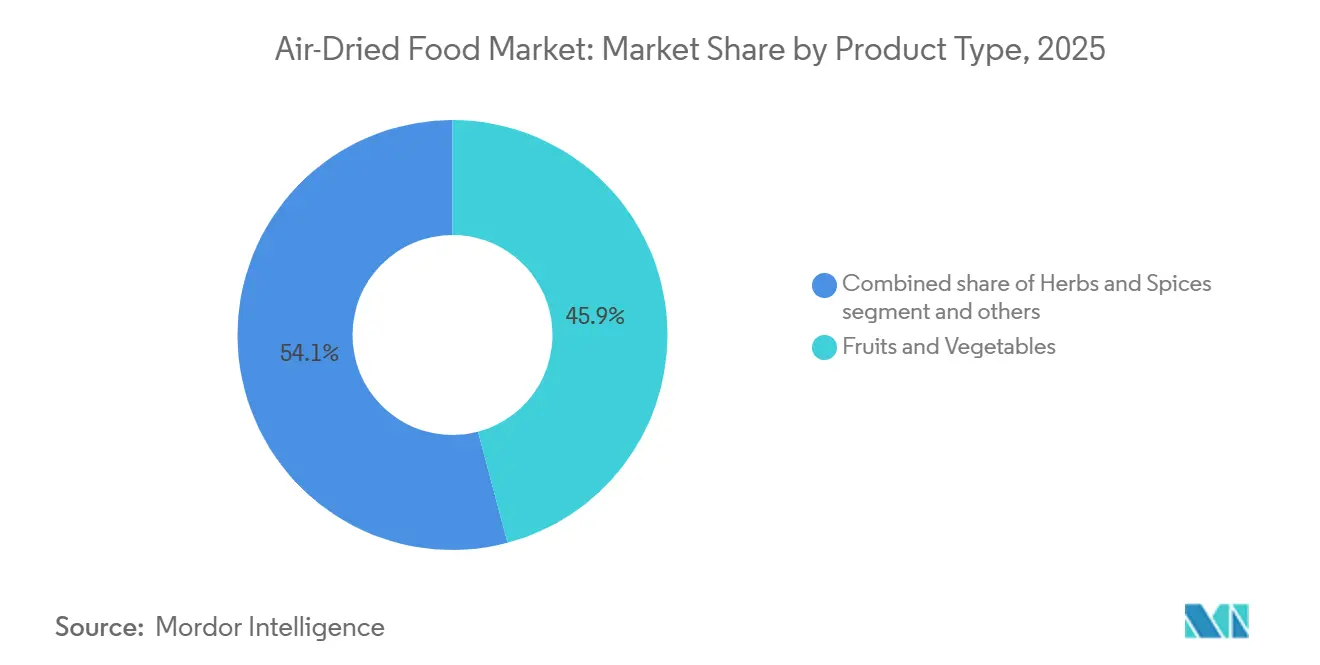

- Nach Produkttyp entfiel auf Obst und Gemüse der größte Anteil am Markt für luftgetrocknete Lebensmittel mit 45,9 % im Jahr 2025, und es wird erwartet, dass dieser Anteil im Zeitraum 2026–2031 mit dem schnellsten CAGR von 5,2 % wächst.

- Nach Art entfiel auf konventionell der größte Anteil am Markt für luftgetrocknete Lebensmittel mit 86,2 % im Jahr 2025, während biologisch im Zeitraum 2026–2031 mit dem schnellsten CAGR von 5,4 % wachsen soll.

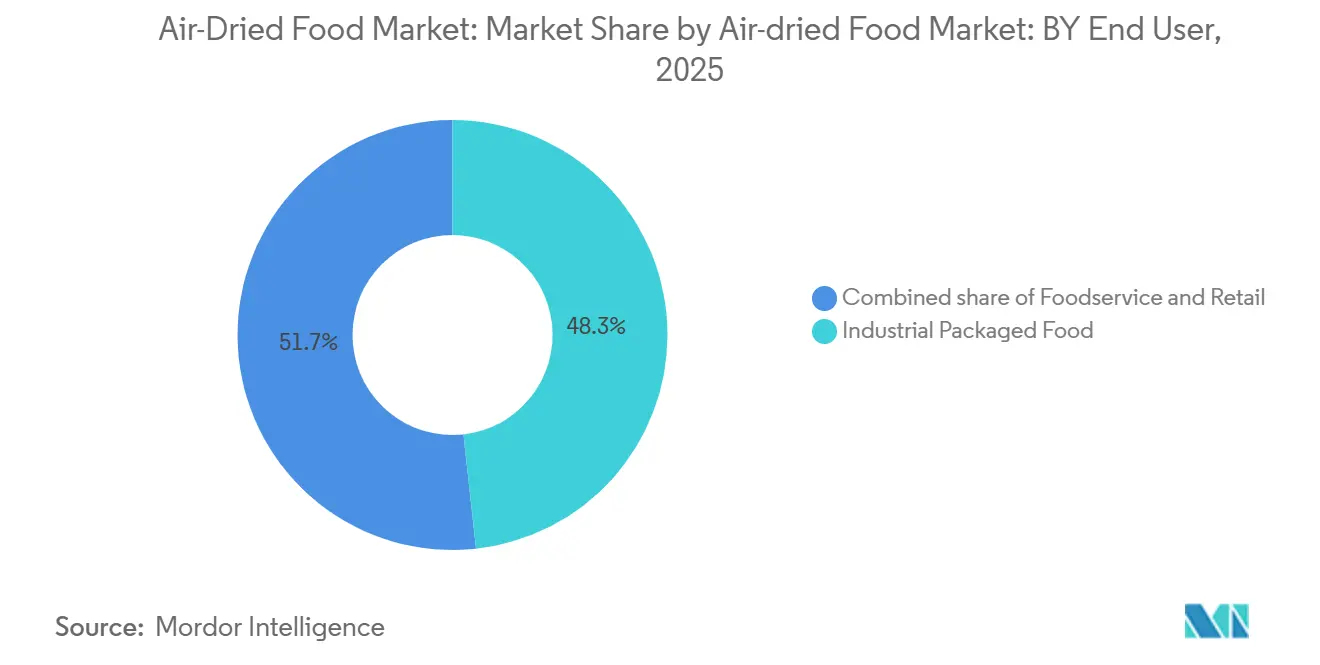

- Nach Endverbraucher entfiel auf industriell verpackte Lebensmittel der größte Anteil am Markt für luftgetrocknete Lebensmittel mit 48,3 % im Jahr 2025, während der Einzelhandel im Zeitraum 2026–2031 mit dem schnellsten CAGR von 5,6 % wachsen soll.

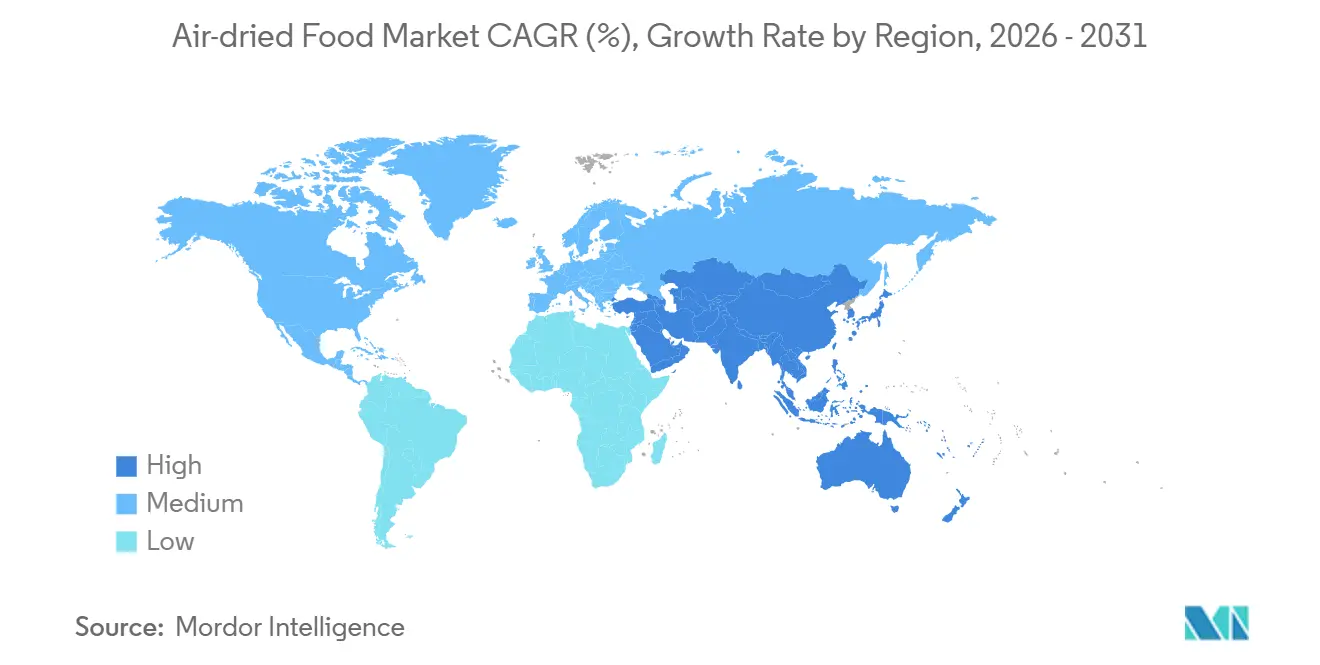

- Nach Geografie führte Asien-Pazifik den Markt mit einem Anteil von 39,7 % im Jahr 2025 an und wird voraussichtlich im Zeitraum 2026–2031 den schnellsten CAGR von 6,2 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für luftgetrocknete Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach lagerstabilen Lebensmitteln mit sauberem Etikett | +1.1% | Global, mit stärkster Relevanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Premium-Snack- und Mahlzeiten-Kit-Formaten | +0.8% | Nordamerika, Europa und urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Direktvertrieb an Verbraucher und E-Commerce-Lebensmittelkanälen | +0.6% | Global, mit stärkster Relevanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Feuchtigkeitskontrolle und Qualitätskonsistenzgewinne | +0.4% | Global, mit früher Einführung in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Einführung von solarthermischer und kohlenstoffarmer Trocknung in neuen Anlagen | +0.3% | Subsahara-Afrika, Südasien, Südostasien und Südamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Humanisierungsübertragung bei luftgetrocknetem Tierfutter | +0.4% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach lagerstabilen Lebensmitteln mit sauberem Etikett

Hersteller von Snacks, Suppen und Mahlzeiten-Kits meiden zunehmend künstliche Konservierungsstoffe und setzen stattdessen auf luftgetrocknete Zutaten. Diese Zutaten verlängern die Haltbarkeit, ohne das Stigma einer starken Verarbeitung. Laut der Lebensmittel- und Gesundheitsumfrage 2025 des Internationalen Lebensmittelinformationsrats suchen über 24 % der US-amerikanischen Käufer nach natürlichen Zutaten[2]Quelle: Internationales Handelszentrum, „Wert der in das Vereinigte Königreich importierten gebratenen Gemüse”, trademap.org. Diese wachsende Präferenz beeinflusst die Listungsvorschriften der Einzelhändler. Die industrielle Beschaffung spiegelt diesen Trend wider, wobei große Lebensmittelkonzerne konservierungsstofffreie Anforderungen in ihre Lieferantenspezifikationen aufnehmen und saubere Etiketten nicht mehr nur als Branding betrachten. Darüber hinaus wird der Wert von Lebensmitteln mit niedrigem Feuchtigkeitsgehalt in Gebieten mit unzuverlässigem Zugang zur Kühlkette unterstrichen[3]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Nachhaltige Lebensmittelkühlketten”, fao.org. Diese Lebensmittel bedienen sowohl Premium-Verbraucherprodukte als auch Lieferketten, die Lagerstabilität priorisieren. Angesichts des wachsenden Schwerpunkts auf Rückverfolgbarkeit und präventiven Kontrollen gewinnen gut dokumentierte luftgetrocknete Zutaten an Bedeutung. Ihre Dokumentation positioniert sie nicht nur als Compliance-Vermögenswerte, sondern stärkt auch Produktaussagen.

KI-gestützte Feuchtigkeitskontrolle und Qualitätskonsistenzgewinne

Feuchtigkeitsvariabilität hat im Markt für luftgetrocknete Lebensmittel seit Langem Herausforderungen verursacht und beeinflusst Ausschussraten, Rehydrierungsqualität und Vertragserfüllung. Eine im Januar 2026 in Foods veröffentlichte Studie hob die Wirksamkeit eines CNN-LSTM-MHA-Modells hervor, das bei der konvektiven Trocknung von Yuba eine Feuchtigkeitsvorhersagevarianz von unter 2 % erzielte. Dieses Modell übertraf traditionelle Steuerungsmethoden, insbesondere unter verzögerten und nichtlinearen Trocknungsbedingungen. Für Lieferanten bedeutet diese Präzision reduzierte Fehlerquoten, minimierte Energieverschwendung durch Übertrocknung und eine verbesserte Übereinstimmung mit Käuferspezifikationen. Diesen Trend unterstützend unterstrich eine Überprüfung aus dem Jahr 2025 in Applied Food Research die industrielle Realisierbarkeit modularer KI-Nachrüstungen. Diese Nachrüstungen ermöglichen Online-Überwachung, dynamische Vorhersage und intelligente Steuerung auf bestehenden Trocknungsinfrastrukturen. Solche Fortschritte bieten kleineren Speziallieferanten einen greifbaren Vorteil, der es ihnen ermöglicht, Liefervereinbarungen im Markt für luftgetrocknete Lebensmittel zu sichern, auch wenn sie sich auf ein enges, aber hochwertiges Produktsortiment konzentrieren.

Premiumisierung und Humanisierungsübertragung bei luftgetrocknetem Tierfutter

Das Segment für luftgetrocknetes Tierfutter erweitert seine Trocknungskapazität und bedient nun auch Anwendungen für menschliche Lebensmittel. Dieser doppelte Fokus verbessert nicht nur die Ausrüstung und Zutatenversorgung des Marktes für luftgetrocknete Lebensmittel, sondern bereichert auch das Prozess-Know-how. Laut APPA hatten im Jahr 2024 94 Millionen US-amerikanische Haushalte Haustiere, was den Schwung hinter Premium-Tierfütterungstrends und deren Einfluss auf neue Produktinvestitionen unterstreicht. Dieser Formatwandel veranlasst Unternehmen, gemeinsame Produktionslinien und Mehrzweckbeschaffung für Tier- und Humanqualitätsformulierungen einzuführen und so die Notwendigkeit völlig getrennter Systeme zu umgehen. Auf der Global Pet Expo 2026 stellten Marken wie Open Farm, Winnie Lou und Earth Animal neue luftgetrocknete Komplettkostprodukte, Topper und neuartige Proteinformate vor. Ihre Angebote deuten auf einen bedeutenden Wandel hin: Luftgetrocknete Formate entwickeln sich von bloßen Leckerlis zu Grundnahrungsmitteln in der täglichen Fütterung. Diese Entwicklung erweitert nicht nur die Käuferbasis für Verarbeiter im Markt für luftgetrocknete Lebensmittel, sondern verringert auch die Abhängigkeit von einer einzelnen Kundengruppe oder Endverwendung.

Wachstum von Direktvertrieb an Verbraucher und E-Commerce-Lebensmittelkanälen

Direktvertriebskanäle lenken den Markt für luftgetrocknete Lebensmittel weg von der Rohstoffpreisgestaltung hin zu Premium-Markenverkäufen. Abonnementbasierter E-Commerce gedeiht mit Umgebungsprodukten, da Verbraucher es einfacher finden, Wiederholungskäufe zu tätigen, ohne Kühllagerbedarf oder dringende Nachfüllung. Im Asien-Pazifik-Raum ist dieser Vorteil besonders ausgeprägt. Städtische Verbraucher in Japan und Südkorea nutzen bereits Direktbestellkanäle für Premium-Snacks und Zutaten, gestützt durch anhaltendes Stadtwachstum. Dieser Wandel verschafft auch Marken Regalzugang, die zunächst online Nachfrage aufgebaut haben und nun mit einer ausgeprägten Premium-Positionierung in den stationären Einzelhandel wechseln. Da sich der Kanalmix weiterentwickelt, könnten Lieferanten von luftgetrockneten Lebensmitteln ohne Markenpräsenz einem stärkeren Preisdruck ausgesetzt sein als ihre markenetablierten Mitbewerber.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energieintensität bei thermischen Trocknungsvorgängen | -0.8% | Global, mit stärkster Wirkung in energieimportabhängigen Märkten in Südasien und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Qualitätsvariabilität durch Unterschiede in Feuchtigkeit und Größe der Rohstoffe | -0.6% | Global, mit stärkster Wirkung in aufstrebenden Beschaffungszentren in Subsahara-Afrika und Süd- asien | Mittelfristig (2–4 Jahre) |

| Handelszölle und grenzüberschreitender Inputkostendruck | -0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik-Exportkorridore | Kurzfristig (≤ 2 Jahre) |

| Verbraucherverwirrung zwischen luftgetrockneten, gefriergetrockneten und dehydrierten Lebensmitteln | -0.3% | Nordamerika, Europa und urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energieintensität bei thermischen Trocknungsvorgängen

Energie ist die vorherrschende kontrollierbare Ausgabe im Markt für luftgetrocknete Lebensmittel und beeinflusst sowohl die Gewinnmargen als auch das Tempo neuer Kapazitätsinvestitionen. In Food Engineering Reviews veröffentlichte Forschungsergebnisse zeigen, dass konventionelle Heißlufttrocknung dominiert und über 75 % der globalen industriellen Lebensmitteltrocknungsprozesse ausmacht. Darüber hinaus wurde der Trocknungsprozess mit 15 % der gesamten CO2-Äquivalent-Emissionen des Sektors in Verbindung gebracht. In Regionen, die mit instabilen Stromnetzen und der Abhängigkeit von importierten Brennstoffen zu kämpfen haben, übersteigen die Kosten für die Produktion eines Kilogramms getrockneter Ware die ursprünglichen Projektionen, was kleinere Verarbeiter in einen Wettbewerbsnachteil versetzt. Ein 2026 von Horizon gefördertes EDDY-Projekt, das auf Zenodo vorgestellt wurde, hob das Potenzial fortschrittlicher Sensorik und Modellierung hervor, den Energiebedarf beim Trocknen um bis zu 60 % zu senken. Es unterstrich jedoch auch die erhebliche Lücke für viele mittelgroße Betreiber, die, an traditionelle Methoden gebunden, weit hinter diesem energieeffizienten Maßstab zurückbleiben.

Handelszölle und grenzüberschreitender Inputkostendruck

Handelspolitiken schaffen Kostenunsicherheiten im Markt für luftgetrocknete Lebensmittel, insbesondere für Hersteller, die auf getrocknetes Gemüse, Kräuter und Gewürze aus Asien angewiesen sind. Eine Entwurfsanalyse ergab, dass die Zolleinnahmen auf Lebensmittel, die später ausgenommen wurden, in den ersten vier Monaten des Jahres 2025 auf 1,5 Milliarden USD anstiegen, ein erheblicher Anstieg gegenüber 2024. Dies unterstreicht die schnellen Auswirkungen von Politikänderungen auf die Landekosten. Im Oktober 2025 stellte das Management von McCormick fest, dass sie zwar Minderungsmaßnahmen ergriffen hatten, diese jedoch keine dauerhaften Lösungen darstellten. Sie betonten, dass 2026 weitere Beschaffungsanpassungen, Produktivitätssteigerungen und Preisstrategien erforderlich sein würden, um anhaltende Zollauswirkungen zu neutralisieren. Verarbeiter, die auf chinesisch bezogenen Knoblauch, Zwiebeln, Paprika und Spezialfrüchte angewiesen sind, stehen weiterhin unter Druck auf die Bruttomargen. Dies ist größtenteils auf den 6- bis 12-monatigen Qualifizierungszeitraum für alternative Lieferanten zurückzuführen. Infolgedessen diversifizieren Unternehmen für luftgetrocknete Lebensmittel ihre Lieferketten, indem sie parallele Korridore in Indien, Mexiko und Osteuropa aufbauen, anstatt sich auf eine einzige Quelle zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Obst und Gemüse führen die Kategorie an und bestimmen auch das Wachstumstempo

Im Jahr 2025 hielt Obst und Gemüse einen dominanten Anteil von 45,9 % am Markt für luftgetrocknete Lebensmittel und etablierte sich als primäre Mengenbasis sowohl für industrielle Zutaten als auch für Verbraucher-Snacks. Diese Bedeutung ergibt sich aus der robusten Nachfrage von Herstellern von Suppen, Mahlzeiten-Kits und Saucen, die alle lagerstabile Zutaten mit vereinfachten Etikettenprofillen suchen. Darüber hinaus profitiert das Segment von Marken-Snack-Einführungen, die auf Einzel-Zutaten-Obst- und Gemüseprodukten basieren und sowohl den Masseneinkauf als auch den Premium-Einzelhandelsmarkt bedienen. Eine Überprüfung aus dem Jahr 2026 in Food Control hob hervor, dass KI-integrierte Trocknungssysteme die Retention von bioaktiven Verbindungen wie Anthocyanen und Ascorbinsäure in Blaubeeren verbessern und deren Nährwertattraktivität in Spezialkanälen stärken.

Mit einer prognostizierten Expansion von 5,2 % CAGR bis 2031 dominiert Obst und Gemüse nicht nur den aktuellen Markt für luftgetrocknete Lebensmittel, sondern führt auch seine zukünftige Wachstumstrajektorie an. Diese Expansion wird durch KI-gestützte Feuchtigkeitskontrolle gestärkt, die besonders wichtig ist, da frische Produkte mit oft höheren und variableren Feuchtigkeitsgehalten als Kräuter oder verarbeitetes Fleisch in die Trocknungsphase eintreten. Verarbeiter mit diversen Versorgungsnetzwerken, die Indien, die Türkei, Osteuropa und China umfassen, können Störungen – sei es durch Zölle oder Wetter – besser bewältigen und so einen konsistenten Durchsatz und eine konsistente Preisgestaltung sicherstellen. Damit sticht das Segment als primärer Wachstumsmotor und größte Einnahmequelle in der Branche für luftgetrocknete Lebensmittel hervor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Konventionell hält die Skalierung, während Biologisch schneller expandiert

Im Jahr 2025 dominierte Konventionell den Markt für luftgetrocknete Lebensmittel mit einem Anteil von 86,2 % und unterstrich die Abhängigkeit des Marktes von großen industriellen Käufern. Diese Käufer priorisieren Versorgungskontinuität und Kostenstabilität gegenüber Zertifizierungsprämien. Diese Dominanz wird durch Beschaffungsmodelle in der verpackten Lebensmittelherstellung gestärkt, wo konsistente Verfügbarkeit für viele hochvolumige SKUs oft Premium-Ansprüche übertrumpft. Die strukturelle Stabilität des Segments ergibt sich aus seiner Ausrichtung auf langfristige Zutatenverträge, die es ermöglichen, große Bestellvolumina ohne die Zertifizierungsengpässe zu absorbieren, die kleinere Lieferpools herausfordern. Diese Dominanz schließt jedoch keine Verschiebung im Produktmix aus. Viele Markeneigentümer verfolgen nun duale Beschaffungsstrategien und integrieren zertifizierte Inputs für ausgewählte Premium-Linien.

Biologisch soll bis 2031 mit einem CAGR von 5,4 % wachsen und ist damit das am schnellsten wachsende Segment im Markt für luftgetrocknete Lebensmittel. Dieser Anstieg wird durch sauberere Portfolioerweiterungen, Einzelhändlerforderungen nach additivfreien Sortimenten und einen Drang nach Premium-Regalpositionierung in Japan und anderen organisierten Lebensmittelmärkten angetrieben. Strenge Vorschriften wie die USDA-Bio-Regeln und die aktualisierte EU-Bio-Verordnung schreiben eine kettenweite Zertifizierung vom Hof bis zur Verarbeitung vor. Dies begrenzt nicht nur den Pool qualifizierter Lieferanten, sondern erhöht auch die Preise für konforme Produzenten. Folglich ist Biologisch zwar ein schnell wachsendes Nischensegment in der Branche für luftgetrocknete Lebensmittel, sein Aufstieg wird jedoch durch Angebotsengpässe und Zertifizierungsvorlaufzeiten gebremst, die seinen Weg zur Schließung der Lücke zu Konventionell verlangsamen.

Nach Endverbraucheranwendung: Industriell verpackte Lebensmittel treiben die Skalierung voran, während der Einzelhandel schneller wächst

Im Jahr 2025 beanspruchte Industriell verpackte Lebensmittel einen dominanten Anteil von 48,3 % und etablierte sich als führender Endverbraucher im Markt für luftgetrocknete Lebensmittel. Diese Dominanz ergibt sich aus langfristigen Vereinbarungen mit Herstellern von Suppen, Saucen, Instant-Nudeln und Mahlzeiten-Kits, die alle lagerstabile Komponenten konsistenter Qualität priorisieren. Dicht dahinter folgt der Gastronomiesektor, der konzentrierte getrocknete Kräuter und Gemüse für ihre Fähigkeit schätzt, die Zubereitung zu rationalisieren und die Menükonsistenz zu gewährleisten. Diese vielfältige Anwendungsbasis bietet dem Markt eine stabile Nachfragebasis, selbst inmitten von Preisdruck auf Premium-Verbraucherformate.

Der Einzelhandel soll am schnellsten wachsen, mit einem CAGR von 5,6 % bis 2031. Dieser Anstieg wird durch die Expansion des Spezialeinzelhandels und den erhöhten Online-Zugang zu luftgetrockneten Produkten gestützt. Während Supermärkte und Verbrauchermärkte aufgrund der Kostenvorteile der Umgebungslagerung gegenüber frischen Alternativen volumenmäßig dominieren, schaffen sich Spezial- und Convenience-Stores eine Nische. Sie heben luftgetrocknete Produkte durch einen Fokus auf Premium-Ernährung und proteinzentrierte Snack-Einführungen hervor. Ein Beleg für diesen Trend ist Jack Link's Debüt im März 2026 einer 3-Zutaten-Linie luftgetrockneter Rindfleischscheiben, die strategisch in US-amerikanischen Convenience- und Lebensmittelkanälen eingeführt wurde. Dieser Schritt unterstreicht, wie Branchenriesen die Lufttrocknung nutzen, um in den lukrativen Einzelhandelsmarkt mit transparenten Etiketten einzudringen und einen höheren Wert pro Portion zu erzielen.

Geografische Analyse

Im Jahr 2025 hielt Asien-Pazifik einen dominanten Anteil von 39,7 % am Markt für luftgetrocknete Lebensmittel und festigte seinen Status als größtes regionales Segment. China ist das primäre Verarbeitungszentrum, dessen dehydrierte Zutaten sowohl den regionalen Handel als auch umfangreiche Exportaktivitäten stärken. Vietnam verstärkt diesen Schwung, angetrieben durch eine erhöhte innerasiatisch-pazifische Nachfrage. Diese Verschiebung vertieft den internen Handel der Region und bewegt sie weg von einer alleinigen Abhängigkeit von westlichen Nachfragezyklen. Die riesige Bevölkerung der Region, gepaart mit einer wachsenden Präferenz für lagerstabile Convenience-Lebensmittel, treibt weiterhin eine robuste Nachfrage nach luftgetrockneten Lebensmitteln an.

Mit Blick auf die Zukunft wird Asien-Pazifik voraussichtlich mit einem robusten CAGR von 6,2 % bis 2031 führen und damit sein beschleunigtes Wachstum im Vergleich zu anderen Regionen unterstreichen. Innerhalb der Asien-Pazifik-Region entwickelt sich Indien zum am schnellsten wachsenden Markt. Die steigende Kaufkraft der städtischen Mittelschicht und die Zugänglichkeit von Online-Lebensmittelplattformen erweitern die Reichweite von Premium-Produkten aus luftgetrockneten Lebensmitteln über die großen Ballungsräume hinaus. Länder wie Japan, Südkorea und Singapur werden zu wichtigen Nachfragezentren, wobei Direktbestellungs-E-Commerce eine entscheidende Rolle bei der Förderung von Premium-Snacks und Zutaten spielt. Darüber hinaus erwartet die Vereinten Nationen eine erhebliche städtische Expansion in Asien und prognostiziert einen Anstieg der städtischen Bevölkerung der Region um 1,2 Milliarden bis 2050, was diesen Trend weiter stärkt.

Nordamerika und Europa, als reife Märkte für luftgetrocknete Lebensmittel, setzen strenge Qualitätsmaßstäbe. Hier sind Standards für saubere Etiketten, strenge Lebensmittelsicherheitskontrollen und Zutaten-Transparenz von größter Bedeutung. In Nordamerika bedeutet der Schwerpunkt auf hohen Spezifikationen, dass Rückverfolgbarkeit und validierte Lebensmittelsicherheitssysteme für Lieferanten, die auf langfristige Verträge abzielen, entscheidend sind. Europas Fokus konzentriert sich auf Länder wie Deutschland, das Vereinigte Königreich, Italien, Frankreich und die Niederlande, wo eine gut etablierte Nachfrage nach Premium-Snacks, Suppenmischungen und Gastronomiezutaten besteht. Südamerika, mit Ländern wie Brasilien, Argentinien, Kolumbien und Peru, befindet sich in einer früheren Wachstumsphase, angetrieben durch städtische Ernährungsveränderungen und eine expandierende moderne Einzelhandelslandschaft. Im Nahen Osten und Afrika sticht der GCC als wichtigstes Nachfragezentrum hervor, während die Produktionskapazitäten gestärkt werden. Initiativen wie der Workshop von AfricaRice zu solargasbetriebenen Hybridtrocknern, der im November 2025 in 8 afrikanischen Ländern stattfinden soll, unterstreichen den Vorstoß des Kontinents zur Stärkung seiner Produktionskapazität.

Wettbewerbslandschaft

Der Markt für luftgetrocknete Lebensmittel bleibt fragmentiert, sodass der Wettbewerb durch eine Mischung aus skalengesteuerter Beschaffungsstärke und spezialisierter Qualitätspositionierung geprägt wird, anstatt von einem einzigen dominanten Lieferanten. Große Akteure wie Nestlé, PepsiCo, Conagra Brands und General Mills nutzen ihre umfangreichen Portfolios und etablierten Kanalbeziehungen, um die Sektoren industriell verpackter Lebensmittel und Masseneinzelhandel zu dominieren. Spezialisierte Lieferanten wie Van Drunen Farms, BCFoods und Silva International schaffen sich ihre Nische, indem sie Rückverfolgbarkeit, Lebensmittelsicherheitsvalidierung und Zutaten-Konsistenz betonen. Im Jahr 2025 stärkte BCFoods seine Position durch die Integration von Culinary Farms und die Validierung einer 5-Log-Keimreduktion in seiner Knoblauchanlage in Linxi, was es enger an die Beschaffungsstandards großer US-amerikanischer Einzelhändler und Konsumgüterunternehmen (CPG) ausrichtet.

Es gibt einen bemerkenswerten Schwerpunkt auf Bio-Zertifizierung, Prozesstransparenz und Kleinserienfertigung, insbesondere für Premium-Gastronomie- und Spezialeinzelhandelskäufer. Technologie entwickelt sich zu einem bedeutenden Differenzierungsmerkmal; beispielsweise verbessert KI-gestützte Feuchtigkeitskontrolle die Qualitätskonsistenz und minimiert Abfall für frühe Anwender. Forschungen aus dem Jahr 2026 zeigten, dass hybride Ultraschall-Konvektions-Trocknersysteme die Energieeffizienz um 35 % steigern und die Trocknungszeit um 41 % im Vergleich zu herkömmlichen Heißluftsystemen verkürzen könnten. Wenn sich diese Erkenntnisse in kommerziellen Anwendungen bestätigen, könnten sie die Stückkosten erheblich verbessern. Solche Fortschritte sind im Markt für luftgetrocknete Lebensmittel entscheidend, wo kleinere Betreiber Prozessvorteile suchen, um mit größeren Unternehmen zu konkurrieren, die von niedrigeren Beschaffungskosten profitieren.

Infolgedessen entwickeln sich Wettbewerbsstrategien im Markt für luftgetrocknete Lebensmittel auf drei miteinander verbundene Weisen: Erweiterung der Zutatenspektren, Verbesserung der Compliance-Dokumentation und Schärfung der Premium-Positionierung. Unternehmen, die ihre Beschaffung aus Regionen wie Indien, Mexiko, Osteuropa und China diversifizieren, sind besser gerüstet, um Zollunterbrechungen zu bewältigen und die Versorgungskontinuität aufrechtzuerhalten. Einzelhandelsorientierte Akteure gewinnen an Bedeutung, da Marken-Snack- und Proteinprodukte oft höhere Margen erzielen als Massenzutatenverträge. Im Jahr 2026 nutzte Jack Link's diesen Trend mit der Einführung eines luftgetrockneten Rindfleischprodukts mit sauberem Etikett, während BCFoods seine industrielle Lieferglaubwürdigkeit durch strategische Portfoliointegration und Anlagenvalidierung vertiefte. Diese dynamische Landschaft ermöglicht es sowohl großen etablierten Unternehmen als auch spezialisierten Verarbeitern zu gedeihen, sofern sie Kostenkontrolle mit zuverlässiger Dokumentation und überlegener Produktqualität in Einklang bringen.

Marktführer in der Branche für luftgetrocknete Lebensmittel

Nestlé S.A.

PepsiCo, Inc.

Unilever PLC

General Mills, Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Jack Link's stellte im Rahmen seiner Initiative für saubere Etiketten eine neue Linie luftgetrockneter Rindfleischscheiben vor, die nur aus drei Zutaten besteht. Diese 57-Gramm-Beutel sind nun in Convenience-Stores, Lebensmittelgeschäften und verschiedenen Einzelhandelskanälen in den USA erhältlich. Jede Portion enthält 31 Gramm Protein und ist frei von künstlichen Konservierungsstoffen. Das Unternehmen plant, Ende 2026 Multipacks, Sticks und Steaks mit ähnlich minimalen Zutatenprofilen einzuführen.

- September 2025: Die Fertigungsanlage von BCFoods in Linxi hat eine 5-Log-Keimreduktion für ihre Knoblauchoperationen validiert. Diese Leistung unterstreicht die FSMA-kompatible Pathogenreduktionsfähigkeit der Anlage und macht sie für wichtige Lieferantenprogramme mehrerer großer US-amerikanischer Einzelhändler und CPG-Hersteller qualifiziert. Infolgedessen stärkt BCFoods seine Wettbewerbsposition im nordamerikanischen Zutatenversorgungsmarkt.

- Mai 2025: Silva International intensiviert seinen Fokus auf luftgetrocknetes Gemüse. Das Unternehmen verbessert die Konsistenz und Lagerstabilität seiner grünen Bohnen und verwandten Zutatenlinien. Dieser Schritt ist eine Reaktion auf die steigende Nachfrage von Herstellern pflanzlicher Lebensmittel, die zuverlässige, spezifikationsstabile getrocknete Zutaten suchen.

- Februar 2025: BCFoods hat seine Tochtergesellschaft Culinary Farms vollständig in seine Marke integriert. Dieser Schritt erweitert nicht nur das Portfolio von BCFoods um Premium-getrocknete Tomaten, Chilis, Gewürze, Gewürzmischungen und geräucherte Zutaten, sondern rationalisiert auch die Betriebs- und Lieferkettenressourcen. Infolgedessen zielt BCFoods darauf ab, die Servicezuverlässigkeit zu verbessern und sein Angebot an die Segmente industriell verpackter Lebensmittel und Premium-Gastronomie auf globaler Ebene zu diversifizieren.

Umfang des globalen Berichts über den Markt für luftgetrocknete Lebensmittel

| Obst und Gemüse |

| Kräuter und Gewürze |

| Fleisch und Meeresfrüchte |

| Sonstige Produkte |

| Konventionell |

| Biologisch |

| Industriell verpackte Lebensmittel | |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Spezialgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Marokko | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Obst und Gemüse | |

| Kräuter und Gewürze | ||

| Fleisch und Meeresfrüchte | ||

| Sonstige Produkte | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Endverbraucheranwendung | Industriell verpackte Lebensmittel | |

| Gastronomie | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Marokko | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe und der Ausblick für die Nachfrage nach luftgetrockneten Lebensmitteln?

Der Markt für luftgetrocknete Lebensmittel wurde im Jahr 2025 auf 21,6 Milliarden USD bewertet, steht im Jahr 2026 bei 22,5 Milliarden USD und wird bis 2031 bei einem CAGR von 4,9 % voraussichtlich 28,1 Milliarden USD erreichen.

Welches Produktsegment führt diesen Bereich an?

Obst und Gemüse führten im Jahr 2025 mit einem Anteil von 45,9 % und sollen bis 2031 auch mit dem schnellsten CAGR von 5,2 % wachsen.

Warum unterstützen Produkte mit sauberem Etikett das Wachstum?

Hersteller und Einzelhändler drängen auf weniger künstliche Zusatzstoffe, und dies verbessert die Nachfrage nach lagerstabilen Zutaten, die sauberere Etiketten unterstützen können, ohne die Funktionalität zu verlieren.

Welcher Endverbraucherkanal expandiert am schnellsten?

Asien-Pazifik ist die größte Region mit einem Anteil von 39,7 % im Jahr 2025 und auch die am schnellsten wachsende mit einem CAGR von 6,2 % bis 2031.

Seite zuletzt aktualisiert am: