Marktgröße und Marktanteil für Trockenfrüchte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

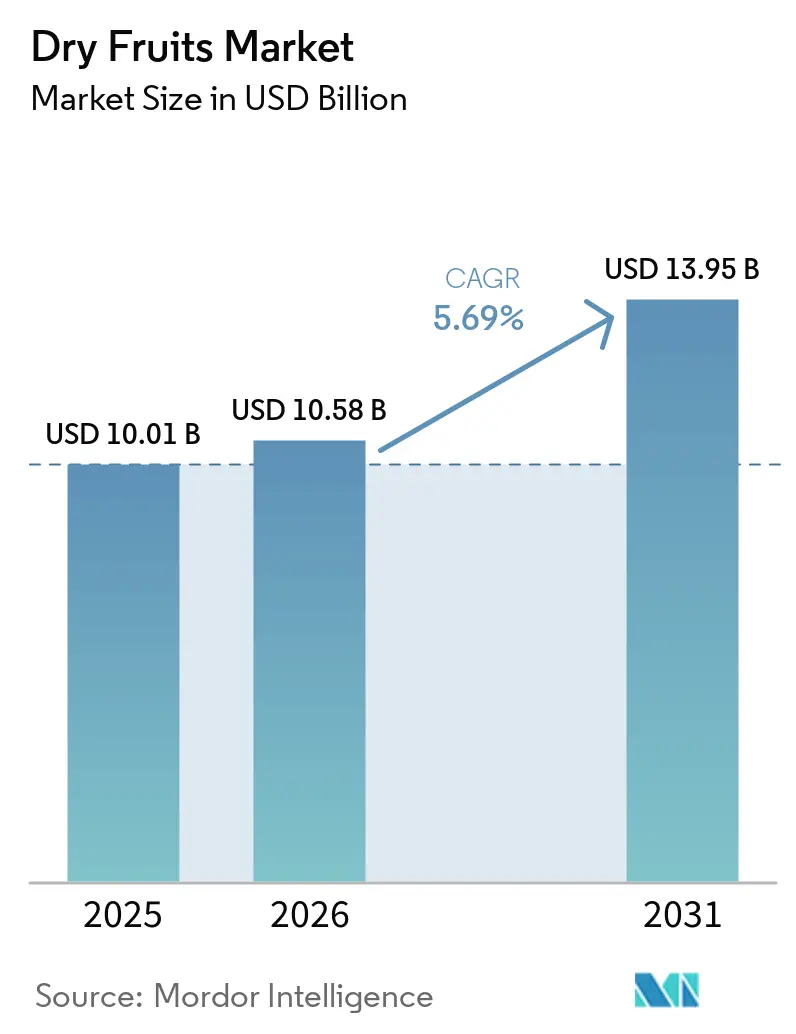

| Marktgröße (2026) | 10.58 Milliarden US-Dollar |

| Marktgröße (2031) | 13.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trockenfrüchte von Mordor Intelligence

Die Marktgröße für Trockenfrüchte wird voraussichtlich von 10,01 Milliarden USD im Jahr 2025 auf 10,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,69 % über den Zeitraum 2026–2031 einen Wert von 13,95 Milliarden USD erreichen. Die Nachfrage verlagert sich vom saisonalen Einsatz in der Süßwarenindustrie hin zum täglichen Snackkonsum und zur Nutzung als Functional Food. Dieser Wandel wird durch ein stärkeres Interesse an Clean-Label-Lebensmitteln, praktischen Verpackungsformaten und fitnessorientierten Ernährungsgewohnheiten unterstützt. Gelegenheiten zum Verschenken in aufstrebenden Märkten weiten zudem die Kaufhäufigkeit der Haushalte und die Nachfrage nach Premium-Verpackungen aus. Der Markt für Trockenfrüchte wird gleichzeitig durch ein knappes landwirtschaftliches Angebot in wetterempfindlichen Ursprungsländern geprägt, was die Preise stabil hält und den Wert stabiler Beschaffungs- und Compliance-Systeme erhöht. Der Wettbewerb bleibt fragmentiert, sodass Unternehmen, die zuverlässige Beschaffung, Lebensmittelsicherheitsdisziplin und markengeführte Premium-Positionierung kombinieren, besser aufgestellt sind, um Wachstum im Markt für Trockenfrüchte zu erzielen.

Wichtigste Erkenntnisse des Berichts

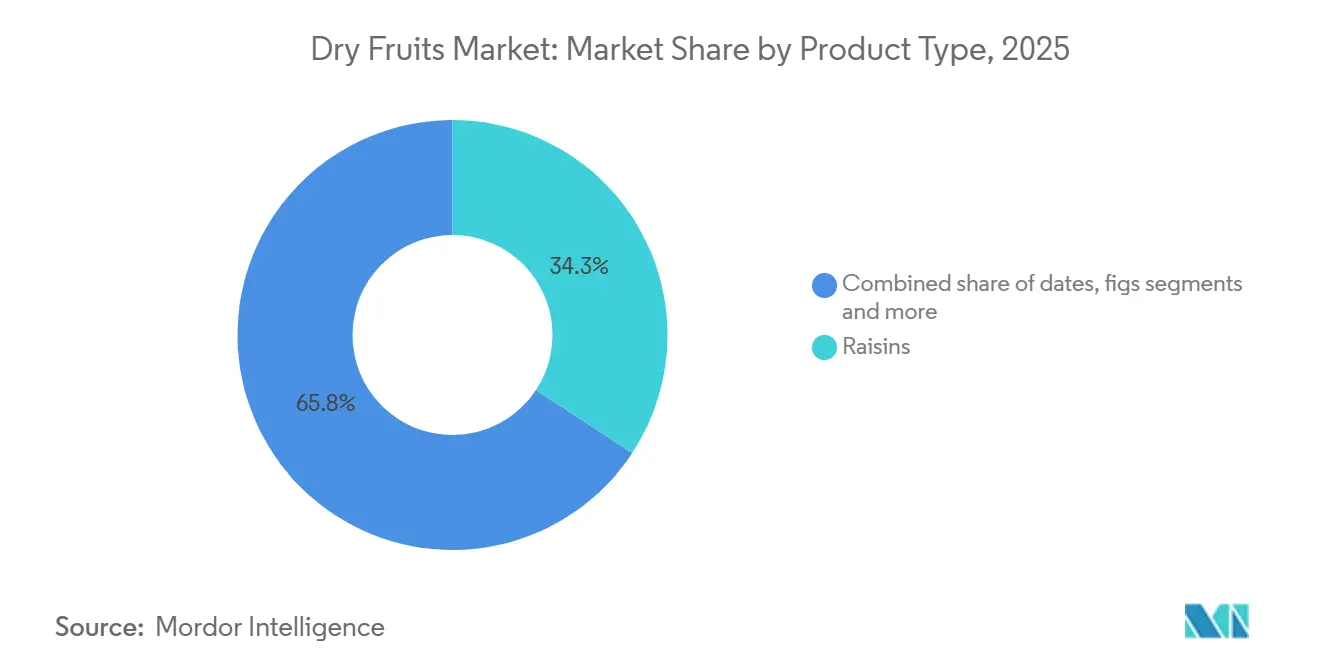

- Nach Produkttyp hielten Rosinen im Jahr 2025 einen Marktanteil von 34,25 % am Markt für Trockenfrüchte, während die Marktgröße für Datteln bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen wird.

- Nach Kategorie entfielen im Jahr 2025 88,39 % des Umsatzes auf konventionelle Trockenfrüchte, während Natürlich & Bio bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen wird.

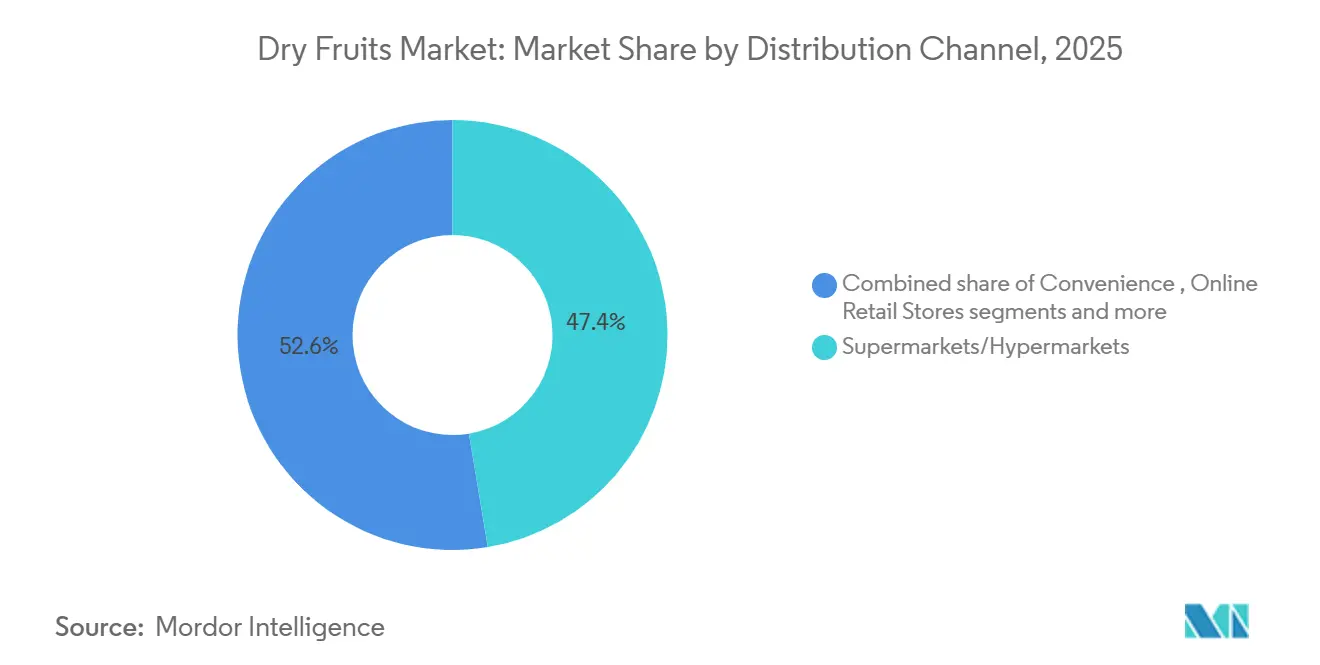

- Nach Vertriebskanal entfielen im Jahr 2025 47,38 % der Marktgröße für Trockenfrüchte auf Supermärkte und Hypermärkte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen werden.

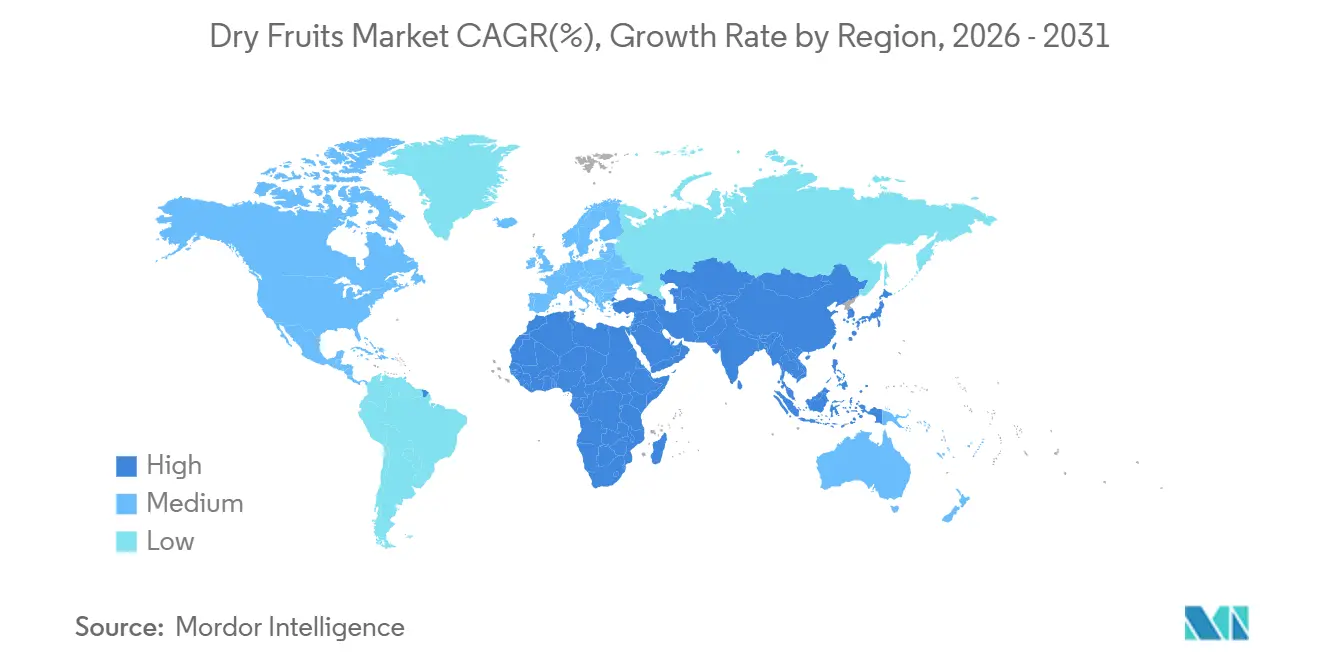

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 38,45 % am Markt für Trockenfrüchte, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Trockenfrüchte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für praktische und gesunde Snack-Optionen | +1.0% | Global, am stärksten in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für Immunität und Ernährungsvorteile | +0.8% | Global, mit konzentrierten Gewinnen in Südasien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Höhere Ausgaben für Premium- und Bio-Lebensmittel | +0.9% | Nordamerika, Europa (Kernmärkte), Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Fitness-, Wellness- und Gewichtsmanagement-Diäten | +0.7% | Nordamerika, Europa, städtischer Naher Osten | Mittelfristig (2–4 Jahre) |

| Höhere Nachfrage während Festsaisons und Schenkgelegenheiten | +0.5% | Südasien, Naher Osten und Afrika, Ostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss von sozialen Medien und Gesundheits-Influencern, die nahrhaftes Snacken fördern | +0.6% | Global, am stärksten in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für praktische und gesunde Snack-Optionen

Der Markt für Trockenfrüchte wird maßgeblich durch die steigende Verbraucherpräferenz für praktische und gesunde Snack-Optionen angetrieben. Moderne Verbraucher suchen zunehmend nach verzehrfertigen Lebensmitteln, die sowohl Nährwert als auch Bequemlichkeit bieten, und positionieren Trockenfrüchte als ideale Snack-Lösung. Darüber hinaus wenden sich Verbraucher von stark verarbeiteten Snacks ab und bevorzugen Produkte, die als gesünder und minimal verarbeitet wahrgenommen werden, was die Nachfrage nach Trockenfrüchten wie Mandeln, Rosinen, Pistazien, Walnüssen und Datteln weiter stützt. Der Bequemlichkeitsfaktor von Trockenfrüchten spricht verschiedene Einkommensgruppen an, da Käufer zunehmend Snacks bevorzugen, die keine Zubereitung erfordern und gleichzeitig funktionelle Gesundheitsvorteile bieten. Laut dem Glanbia Nutrition Report 2024 versuchen mehr als die Hälfte der US-amerikanischen Verbraucher aktiv, mehr Protein (56 %), mehr Ballaststoffe (53 %) oder weniger Zucker (58 %) zu sich zu nehmen, was die wachsende Nachfrage nach nährstoffreichen Snack-Alternativen widerspiegelt[1]Quelle: Glanbia Nutrition, "What Americans are snacking on today", glanbianutrition.com. Dieses sich wandelnde Verbraucherverhalten ermutigt Hersteller und Einzelhändler, ihre Portfolios an verpackten, aromatisierten, biologischen und portionskontrollierten Trockenfruchtprodukten zu erweitern und damit das Gesamtmarktwachstum zu beschleunigen.

Zunehmendes Bewusstsein für Immunität und Ernährungsvorteile

Verbraucher erkennen zunehmend die Vorteile von Ballaststoffen, Kalium, Magnesium und natürlichem Energiegehalt in Produkten wie Datteln und Rosinen, was das Wachstum im Markt für Trockenfrüchte antreibt. Dieser Trend ist besonders in Süd- und Südostasien ausgeprägt, wo Verbraucher ihre Wahrnehmung von Trockenfrüchten von gelegentlichen Leckereien zu wesentlichen nährstoffreichen Lebensmitteln wandeln. Hersteller im Markt für Trockenfrüchte reagieren darauf, indem sie Produktmischungen entwickeln, die Datteln und Rosinen als natürliche Süßungsmittel in Riegeln, Clustern und Getränken verwenden und damit dieser wachsenden Nachfrage gerecht werden. In Indien übersteigt die jährliche Nachfrage nach Trockenfrüchten 1,43 Millionen Tonnen. Die Lieferungen gingen jedoch Anfang 2026 aufgrund von Störungen entlang des Iran-Afghanistan-Korridors, der das Angebot einschränkte und die Preise erhöhte, um 15 % bis 25 % zurück. Diese Lieferkettenprobleme veranlassen die Beteiligten, inländische Beschaffungsstrategien zu beschleunigen und die Bezugsquellen zu diversifizieren, um den Markt für Trockenfrüchte zu stabilisieren.

Höhere Ausgaben für Premium- und Bio-Lebensmittel

Der Markt für Trockenfrüchte erlebt einen Anstieg im Premium-Segment, da Zertifizierungen, Verpackungsformate und Herkunftsgeschichten im Einzelhandel immer prominenter werden. Dieser Trend treibt die Nachfrage nach Bio-Angeboten an, da zertifizierte Trockenfrüchte Verbraucher ansprechen, die Premium-Produkte mit saubereren Produktionsmethoden und verbesserter Rückverfolgbarkeit verbinden. Im Jahr 2024 steigerte die Europäische Union ihre Importe von biologischen Nüssen und Trockenfrüchten aus Nicht-EU-Ländern um 26 %, was diese wachsende Präferenz widerspiegelt[2]Quelle: Republique Francaise, "Organic Agriculture in the European Union", agencebio.org. Darüber hinaus bauen Handelsmarken in Westeuropa ihre Präsenz im Markt für Trockenfrüchte aus und schaffen erhebliche Mengenopportunitäten für zertifizierte Lieferanten, auch wenn Markenprodukte mit engeren Gewinnmargen konfrontiert sind. Die strengen Compliance-Vorschriften der Europäischen Union erhöhen die Exportstandards und begünstigen Verarbeiter, die konsequent eine ordnungsgemäße Dokumentation aufrechterhalten, die Rückstandskontrolle sicherstellen und die Zertifizierungsanforderungen im Markt für Trockenfrüchte einhalten.

Zunehmende Verbreitung von Fitness-, Wellness- und Gewichtsmanagement-Diäten

Der Markt für Trockenfrüchte wird stark durch die zunehmende Verbreitung von Fitness-, Wellness- und Gewichtsmanagement-Diäten unter Verbrauchern weltweit angetrieben. Gesundheitsbewusste Personen integrieren zunehmend Trockenfrüchte wie Mandeln, Walnüsse, Pistazien, Rosinen und Datteln in ihre tägliche Ernährung aufgrund ihres hohen Protein-, Ballaststoff-, gesunden Fett- und Antioxidantiengehalts. Diese Produkte werden weithin als nahrhafte Snack-Alternativen wahrgenommen, die Energiemanagement, Muskelregeneration, Verdauungsgesundheit und allgemeines Wohlbefinden unterstützen. Darüber hinaus beschleunigt die wachsende Popularität von Fitnesskultur, Sporternährung, Keto-Diäten, pflanzenbasierter Ernährung und dem Konsum von Clean-Label-Lebensmitteln die Nachfrage nach Trockenfrüchten in mehreren Verbrauchergruppen weiter. Verbraucher, die Gewichtsmanagementprogramme verfolgen, bevorzugen auch portionskontrollierte und nährstoffreiche Snacks, die das Sättigungsgefühl fördern und gleichzeitig den Konsum von stark verarbeiteten Lebensmitteln reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisvolatilität bei Rohstoffen und importierten Produkten | -1.1% | Global, am stärksten in importabhängigen Märkten in Südasien sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Risiko von Pilzkontamination und Aflatoxin-Problemen | -0.7% | Europa, Türkei, Nordafrika, Westasien | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen aufgrund von Klima- und Handelsvorschriften | -0.9% | Türkei, Iran, Indien, Lieferkorridore in Kalifornien | Langfristig (≥ 4 Jahre) |

| Hohe Lager- und Transportkosten für Premiumqualitätsprodukte | -0.4% | Nordamerika, Europa, Ostasien – Langstrecken-Importrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität bei Rohstoffen und importierten Produkten

Ernte-Risiken, Konflikte und Handelshemmnisse stören gleichzeitig mehrere wichtige Lieferkorridore und verursachen anhaltende Preisschwankungen im Markt für Trockenfrüchte. Anfang 2026 lösten Störungen entlang des Iran-Afghanistan-Handelskorridors einen Preisanstieg von 20 % bis 30 % bei Rosinen, Datteln und Pistazien in Indien aus. Darüber hinaus beschädigte eine Hitzewelle im Jahr 2025 die Rosinenernte in Nasik und Sangli erheblich, reduzierte die Erträge stark und trieb die Großhandelspreise in Indien von 280 INR pro kg auf 400 INR pro kg. Die geografische Konzentration dieser Angebotsschocks verschärft die Situation, da alternative Quellen die fehlenden Mengen nicht schnell ersetzen können. Diese Dynamik erhöht die Beschaffungsrisiken für Verarbeiter, Einzelhändler und Importeure, die im Markt für Trockenfrüchte tätig sind, erheblich.

Risiko von Pilzkontamination und Aflatoxin-Problemen

Exporteure, die auf die Europäische Union abzielen, befassen sich aktiv mit Qualitätsrisiken im Markt für Trockenfrüchte, insbesondere mit denen, die durch Aflatoxine und Ochratoxin A entstehen. Die EU setzt strenge Vorschriften durch und legt einen maximalen Aflatoxingehalt von 4,0 µg/kg für Trockenfrüchte, die für den direkten Verzehr bestimmt sind, und 10,0 µg/kg für vorsortierte Partien fest. Für Ochratoxin A begrenzt die EU die Werte auf 8,0 µg/kg für getrocknete Weinfrüchte und Feigen sowie auf 2,0 µg/kg für andere Trockenfrüchte[3]Quelle: Europäische Union, "VERORDNUNG (EU) 2022/1370 DER KOMMISSION", eur-lex.europa.eu. Im Jahr 2024 meldete die Türkei Compliance-Daten, die zeigten, dass der Ochratoxin-A-Gehalt in getrockneten Feigen 14,85 µg/kg erreichte. Infolgedessen vernichteten Exporteure im Jahr 2025 1.400 Tonnen kontaminierter Feigen, um die regulatorischen Standards zu erfüllen. Der Codex Alimentarius entwickelt weiterhin einen Verhaltenskodex für Ochratoxin A in Trockenfrüchten, wobei der Prozess voraussichtlich bis 2028 andauern wird. Dieser langwierige Zeitplan zwingt Exporteure, auf absehbare Zeit innerhalb eines fragmentierten Compliance-Rahmens zu operieren. Diese Herausforderungen erhöhen die Kosten für Tests, Sortierung und Rückverfolgbarkeit im Markt für Trockenfrüchte und stärken gleichzeitig die Wettbewerbsposition von Verarbeitern, die robuste Lebensmittelsicherheitssysteme etabliert haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Datteln gewinnen Boden gegenüber dem Mengenvorsprung von Rosinen

Rosinen machten im Jahr 2025 34,25 % des globalen Marktanteils für Trockenfrüchte aus und sind damit der führende Produkttyp in der Branche. Die Dominanz des Segments wird in erster Linie durch den weit verbreiteten Einsatz von Rosinen in Backwaren, Süßwaren, Milchprodukten, Frühstückscerealien und Snack-Anwendungen gestützt. Rosinen werden von Verbrauchern aufgrund ihrer natürlichen Süße, langen Haltbarkeit, Erschwinglichkeit und Nährwertvorteile, einschließlich Ballaststoffe, Antioxidantien und essentielle Mineralien, sehr bevorzugt. Das Produkt erfreut sich auch einer starken Nachfrage sowohl im Haushaltskonsum als auch in der industriellen Lebensmittelverarbeitung in Nordamerika, Europa und Asien-Pazifik. Darüber hinaus hat die zunehmende Popularität gesunder Snack-Trends und natürlicher Zuckeralternativen den Rosinenkonsum weltweit weiter gestärkt. Lebensmittelhersteller integrieren Rosinen zunehmend in Energieriegel, Trailmix und Functional-Food-Produkte, um gesundheitsbewusste Verbraucher anzusprechen.

Das Dattel-Segment wird voraussichtlich das schnellste Wachstum im Markt für Trockenfrüchte verzeichnen und bis 2031 mit einer CAGR von 6,34 % wachsen. Das Wachstum wird größtenteils durch die steigende Verbraucherpräferenz für natürliche Süßungsmittel, Clean-Label-Lebensmittelzutaten und nährstoffreiche Snackprodukte angetrieben. Datteln werden aufgrund ihrer natürlichen Süße und ihres hohen Nährwerts zunehmend als Zuckerersatz in Backwaren, Energieriegeln, Milchalternativen und Sporternährungsanwendungen eingesetzt. Das Segment profitiert auch von einem wachsenden Bewusstsein für die gesundheitlichen Vorteile von Datteln, einschließlich der Unterstützung der Verdauungsgesundheit, Energiesteigerung und hohem Antioxidantiengehalt. Ein starker Konsum in den Ländern des Nahen Ostens sowie eine steigende Akzeptanz in Europa, Nordamerika und Asien-Pazifik unterstützen die Marktexpansion weiter.

Nach Kategorie: Bio erzielt einen Preisaufschlag, aber Konventionell dominiert das Volumen

Konventionelle Trockenfrüchte machten im Jahr 2025 88,39 % des globalen Umsatzes im Markt für Trockenfrüchte aus und sind damit die dominierende Kategorie in der Branche. Die starke Marktposition konventioneller Produkte wird in erster Linie durch ihre breite Verfügbarkeit, niedrigere Preise im Vergleich zu Bio-Alternativen und eine weitreichende Verbraucherakzeptanz in entwickelten und aufstrebenden Märkten angetrieben. Konventionelle Trockenfrüchte werden aufgrund ihrer Kosteneffizienz und konsistenten Versorgung intensiv in Backwaren, Süßwaren, Milchprodukten, Frühstückscerealien, Snacks und Foodservice-Anwendungen eingesetzt. Große Lebensmittelhersteller und Einzelhandelsmarken bevorzugen weiterhin konventionelle Trockenfrüchte, um wettbewerbsfähige Produktpreise und hohe Produktionskapazitäten aufrechtzuerhalten. Darüber hinaus bieten Supermärkte, Hypermärkte und Convenience-Stores eine breite Palette konventioneller Trockenfruchtprodukte an, was die Zugänglichkeit für Massenmarktkonsumenten verbessert.

Das Segment Natürlich & Bio wird voraussichtlich das schnellste Wachstum im Markt für Trockenfrüchte verzeichnen und bis 2031 mit einer CAGR von 7,11 % wachsen. Die zunehmende Verbraucherpräferenz für Clean-Label-, chemikalienfreie und nachhaltig bezogene Lebensmittelprodukte trägt erheblich zum Wachstum dieses Segments bei. Gesundheitsbewusste Verbraucher wechseln zunehmend zu biologischen Trockenfrüchten aufgrund von Bedenken hinsichtlich Pestizidrückständen, künstlichen Zusatzstoffen und der allgemeinen Lebensmittelqualität. Das Segment profitiert auch von der wachsenden Popularität pflanzenbasierter Diäten, funktioneller Ernährung und Premium-Gesundheits-Snack-Trends in Nordamerika und Europa. Darüber hinaus ermutigt das wachsende Bewusstsein für ökologische Nachhaltigkeit und ethische Landwirtschaftspraktiken Verbraucher, zertifizierte biologische und natürlich verarbeitete Trockenfruchtprodukte zu kaufen.

Nach Vertriebskanal: Online-Einzelhandel übertrifft stationäre Formate

Supermärkte und Hypermärkte hatten im Jahr 2025 den größten Anteil am Markt für Trockenfrüchte und trugen 47,38 % des Gesamtmarktumsatzes bei. Die Dominanz dieses Vertriebskanals wird durch die starke Verbraucherpräferenz für Einkaufserlebnisse an einem Ort gestützt, bei denen Käufer unter einem Dach auf eine breite Palette verpackter und markierter Trockenfruchtprodukte zugreifen können. Große Einzelhandelsketten bieten umfangreiche Regalflächen, Rabattaktionen und Großeinkaufsoptionen, die höhere Produktverkäufe in städtischen und halbstädtischen Regionen fördern. Verbraucher bevorzugen Supermärkte und Hypermärkte auch aufgrund der Gewährleistung von Produktqualität, Frische und Verfügbarkeit mehrerer inländischer und internationaler Marken. Darüber hinaus führen organisierte Einzelhandelsgeschäfte häufig attraktive Verpackungsformate, Handelsmarkenangebote und saisonale Aktionen ein, die das Verbraucherengagement weiter stärken.

Online-Einzelhandelsgeschäfte werden voraussichtlich das schnellste Wachstum im Markt für Trockenfrüchte verzeichnen und bis 2031 mit einer CAGR von 7,34 % wachsen. Das schnelle Wachstum dieses Segments wird in erster Linie durch zunehmende Internetdurchdringung, steigende Smartphone-Nutzung und die wachsende Akzeptanz von E-Commerce-Plattformen unter Verbrauchern angetrieben. Online-Kanäle bieten Bequemlichkeit durch Lieferung an die Haustür, einfachen Produktvergleich, abonnementbasierte Käufe und Zugang zu einem breiteren Sortiment an Trockenfruchtprodukten als traditionelle Einzelhandelsgeschäfte. Verbraucher wechseln zunehmend zu digitalen Einkaufsplattformen aufgrund attraktiver Rabatte, flexibler Zahlungsoptionen und der Verfügbarkeit von Premium- und Bio-Trockenfruchtvarietäten.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 den globalen Markt für Trockenfrüchte und hielt 38,45 % des Gesamtmarktanteils. Die starke Marktposition der Region wird in erster Linie durch ihre große Bevölkerungsbasis, steigende verfügbare Einkommensniveaus und den langjährigen kulturellen Konsum von Trockenfrüchten in Ländern wie Indien, China und Japan gestützt. Trockenfrüchte werden in der gesamten Region während Festen, religiösen Anlässen und als Teil traditioneller Ernährungsweisen weit verbreitet konsumiert, was die stetige Produktnachfrage weiter antreibt. Darüber hinaus hat das zunehmende Gesundheitsbewusstsein der Verbraucher die Akzeptanz nährstoffreicher Snacks gefördert und den Konsum von Mandeln, Cashewnüssen, Pistazien, Rosinen und Walnüssen weiter gesteigert. Die rasche Expansion organisierter Einzelhandelsnetzwerke, Supermärkte und E-Commerce-Plattformen in den sich entwickelnden asiatischen Volkswirtschaften hat auch die Produktzugänglichkeit und -sichtbarkeit verbessert.

Die Region Naher Osten und Afrika wird voraussichtlich das schnellste Wachstum im Markt für Trockenfrüchte verzeichnen und bis 2031 mit einer CAGR von 7,05 % wachsen. Das Wachstum des Marktes in dieser Region wird durch zunehmende Urbanisierung, sich ändernde Ernährungsgewohnheiten und ein wachsendes Bewusstsein für die Ernährungsvorteile von Trockenfrüchten unterstützt. Verbraucher in den Golfstaaten und mehreren afrikanischen Volkswirtschaften integrieren zunehmend gesunde Snack-Alternativen in ihre tägliche Ernährung, was die Nachfrage nach Premium- und verpackten Trockenfruchtprodukten antreibt. Die Region profitiert auch von starken kulturellen und religiösen Verbindungen zum Trockenfruchtkonsum, insbesondere während des Ramadans und anderer Festanlässe, wenn Datteln, Mandeln, Pistazien und Rosinen eine erhebliche Nachfrage erfahren.

Andere Regionen, darunter Nordamerika, Europa und Südamerika, tragen ebenfalls erheblich zum Wachstum des globalen Marktes für Trockenfrüchte bei. Nordamerika repräsentiert einen reifen Markt, der durch ein hohes Verbraucherbewusstsein für gesunde Ernährungsgewohnheiten, eine starke Nachfrage nach biologischen und Premium-Trockenfrüchten sowie eine zunehmende Integration von Trockenfrüchten in Snackriegel, Frühstückscerealien und Backwaren gekennzeichnet ist. Europa verzeichnet weiterhin eine stabile Nachfrage aufgrund der wachsenden Popularität pflanzenbasierter Diäten, Clean-Label-Lebensmittelprodukte und funktioneller Snacks, insbesondere in Ländern wie Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Südamerika entwickelt sich unterdessen zu einem aufstrebenden Markt mit zunehmendem Konsum verpackter Lebensmittel und steigender Einzelhandelsdurchdringung in Ländern wie Brasilien und Argentinien.

Wettbewerbslandschaft

Der Markt für Trockenfrüchte ist stark fragmentiert, mit zahlreichen internationalen, regionalen und lokalen Herstellern, die in verschiedenen Produktkategorien und Vertriebskanälen konkurrieren. Der Marktwettbewerb wird maßgeblich durch Produktqualität, Preisstrategien, Beschaffungskapazitäten, Verpackungsinnovation und Markenbekanntheit beeinflusst. Führende Unternehmen konzentrieren sich zunehmend auf die Erweiterung ihrer Produktportfolios durch die Einführung biologischer, aromatisierter, gerösteter und wertgeschöpfter Trockenfrucht-Varianten, um gesundheitsbewusste Verbraucher anzusprechen. Darüber hinaus investieren Unternehmen in fortschrittliche Verarbeitungs-, Sortier- und Verpackungstechnologien, um die Haltbarkeit der Produkte zu verbessern und Qualitätsstandards aufrechtzuerhalten. Die wachsende Nachfrage nach Premium- und Clean-Label-Lebensmittelprodukten hat Hersteller auch dazu ermutigt, ihre Zertifizierungsstandards und Rückverfolgbarkeitspraktiken zu stärken.

Der Wettbewerb im Markt für Trockenfrüchte wird durch die rasche Expansion organisierter Einzelhandelskanäle und E-Commerce-Plattformen weiter intensiviert. Große Marktteilnehmer stärken Partnerschaften mit Supermärkten, Hypermärkten, Fachgeschäften und Online-Einzelhändlern, um die Produktverfügbarkeit und Marktdurchdringung zu verbessern. E-Commerce-Plattformen haben es insbesondere kleineren und regionalen Marken ermöglicht, Verbraucher direkt zu erreichen, wodurch der Preiswettbewerb und die Produktdifferenzierung innerhalb des Marktes zunehmen. Unternehmen konzentrieren sich auch auf attraktive Verpackungsformate, praktische Portionsgrößen und Premium-Geschenkverpackungen, um städtische Verbraucher und die Festsaisonnachfrage anzusprechen.

Regionale Dynamiken spielen eine bedeutende Rolle bei der Gestaltung der Wettbewerbslandschaft im Markt für Trockenfrüchte. Länder mit starken Trockenfrucht-Produktions- und Exportkapazitäten, wie die Vereinigten Staaten, Indien, die Türkei, der Iran und China, bleiben in Bezug auf Lieferkettensteuerung und Preiswettbewerbsfähigkeit sehr einflussreich. Lokale und regionale Hersteller konkurrieren oft effektiv, indem sie niedrigere Produktionskosten, starke inländische Vertriebsnetzwerke und die Vertrautheit der Verbraucher mit traditionellen Trockenfrucht-Sorten nutzen. Gleichzeitig betonen multinationale Unternehmen Nachhaltigkeitsinitiativen, ethische Beschaffung und Premium-Branding, um sich in hart umkämpften Märkten zu differenzieren.

Marktführer im Bereich Trockenfrüchte

Sun-Maid Growers of California

Sunsweet Growers Inc.

National Raisin Company

Ocean Spray Cranberries, Inc.

Bergin Fruit and Nut Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Ocean Spray Cranberries stellte neue Formate für seine Craisins® Getrockneten Cranberries vor. Dazu gehören eine Sour-Watermelon-Variante in einer wiederverschließbaren 6-oz-Packung, eine limitierte Fireworks Cranberry Mix-Edition (20 oz, exklusiv bei Sam's Club) sowie Einzelportions-Multipacks mit Erdbeer- und Himbeerlimonade-Geschmack (1-oz-Beutel in 5er-Packs). Mit diesen Einführungen positioniert Ocean Spray Craisins als alltäglichen Snack und entfernt sich von ihrer traditionellen Rolle als bloße Rezeptzutat.

- Mai 2026: Joolies führte seine Organic DATE SOURS bei Sprouts Farmers Market im ganzen Land ein. Diese süßigkeitenähnlichen Snacks ohne Zuckerzusatz, hergestellt aus ganzen Datteln, sind in vier verlockenden Geschmacksrichtungen erhältlich: Blaue Himbeere, Wassermelone, Kirsch-Cola und Pfirsich. Das Produkt richtet sich an Süßigkeitenliebhaber, bietet eine fruchtbasierte Alternative und ist in über 12.000 Einzelhandelsstandorten erhältlich.

- März 2026: Die MISK-Marke von Apis India Limited debütierte mit Masala Dates in Neu-Delhi. Diese entkernte, vorgeschnittene Datteln, erhältlich in drei indischen Masala-Geschmacksrichtungen – Achari, Imli und Chilli-Lime – werden als verzehrfertiger Superfood-Snack vermarktet. Das Produkt richtet sich an städtische Verbraucher, die praktische Snacks suchen, und ist landesweit über Einzelhandel, modernen Handel und E-Commerce-Kanäle erhältlich, was den wachsenden Trend zur Geschmacksinnovation in der Datteln-Unterkategorie unterstreicht.

Umfang des globalen Berichts über den Markt für Trockenfrüchte

Trockenfrüchte sind Früchte, bei denen der größte Teil ihres natürlichen Wassergehalts entweder durch natürliche Trocknungsmethoden, wie Sonnentrocknung, oder durch mechanische Trocknungsverfahren entfernt wurde. Der Markt für Trockenfrüchte ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Rosinen, Datteln, Aprikosen, Feigen, Pflaumen und andere Produkttypen segmentiert. Nach Kategorie ist der Markt in konventionell, natürlich und bio segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) und Volumen (Tonnen) erstellt.

| Rosinen |

| Datteln |

| Aprikosen |

| Feigen |

| Pflaumen |

| Andere Produkttypen |

| Konventionell |

| Natürlich & Bio |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten & Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rosinen | |

| Datteln | ||

| Aprikosen | ||

| Feigen | ||

| Pflaumen | ||

| Andere Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Natürlich & Bio | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten & Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden die Verkäufe von Trockenfrüchten bis 2031 voraussichtlich erreichen?

Der Markt für Trockenfrüchte wird voraussichtlich bis 2031 einen Wert von 13,95 Milliarden USD erreichen, ausgehend von 10,58 Milliarden USD im Jahr 2026 bei einer CAGR von 5,7 %.

Welcher Produkttyp führt die globale Nachfrage nach Trockenfrüchten an?

Rosinen führten mit 34,25 % des Umsatzes im Jahr 2025, da sie tief in Backwaren-, Cerealien-, Süßwaren- und Snack-Anwendungen verankert bleiben.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Datteln sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 6,34 % bis 2031, unterstützt durch die Nachfrage nach natürlichen Süßungsmitteln und gesünderen Snacks.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Einzelhandelsgeschäfte werden voraussichtlich mit einer CAGR von 7,34 % bis 2031 wachsen, begünstigt durch eine breitere Akzeptanz von Lebensmittel-E-Commerce und digital-first-Produkteinführungen.

Welche Region hält den größten Anteil und welche wächst am schnellsten?

Asien-Pazifik hielt im Jahr 2025 den größten Anteil mit 38,45 %, während der Nahe Osten und Afrika voraussichtlich mit der höchsten CAGR von 7,05 % bis 2031 wachsen werden.

Seite zuletzt aktualisiert am: