Tamaño y Participación del Mercado de Antiespumantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antiespumantes por Mordor Intelligence

Se espera que el tamaño del Mercado de Antiespumantes aumente de USD 7,19 mil millones en 2025 a USD 7,49 mil millones en 2026 y alcance USD 9,23 mil millones en 2031, creciendo a una CAGR del 4,26% durante 2026-2031. El creciente rendimiento industrial en Asia-Pacífico, las normas medioambientales más estrictas que limitan los compuestos orgánicos volátiles y el uso más amplio de sensores de control de procesos en línea están marcando la trayectoria de crecimiento. Los grados de silicona anclan actualmente el rendimiento a altas temperaturas, aunque los formatos base agua están ganando cuota de mercado a medida que las plantas de celulosa, los formuladores de pinturas y los biorreactores de membrana buscan opciones de bajo residuo. La demanda de los usuarios finales se está ampliando desde las operaciones tradicionales de celulosa hacia pinturas, recubrimientos y fermentación de precisión, mientras que los productores regionales en India, Indonesia y Vietnam añaden nueva capacidad que impulsa el consumo de productos químicos especiales. El poder de fijación de precios es mixto: Shin-Etsu ejerce influencia sobre los monómeros de silicona, pero los mezcladores regionales continúan adaptando emulsiones de polímeros y aceites vegetales rentables que se ajustan a los regímenes regulatorios locales.

Conclusiones Clave del Informe

- Por tipo, los productos base silicona representaron el 37,68% de la participación del mercado de antiespumantes en 2025. Se proyecta que los grados base agua avancen a una CAGR del 4,98% hasta 2031.

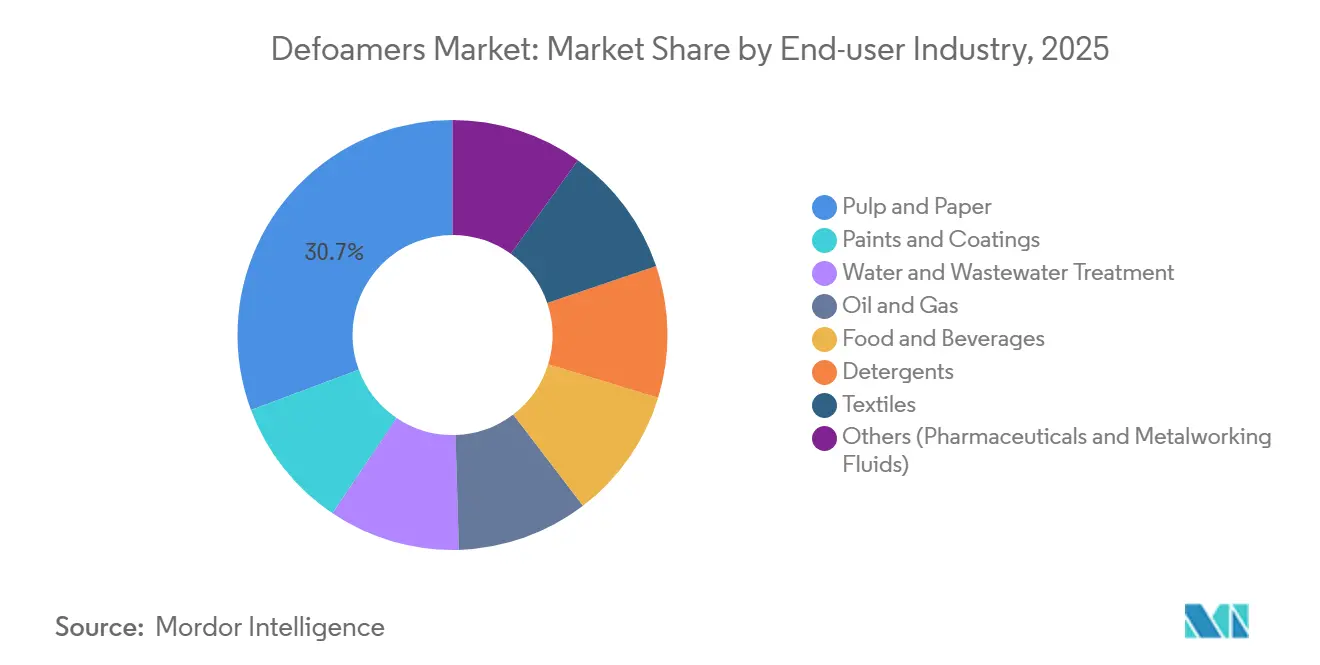

- Por industria de usuario final, la pulpa y el papel representaron el 30,65% de la demanda total en 2025. Se prevé que las pinturas y recubrimientos se expandan a una CAGR del 5,67% hasta 2031.

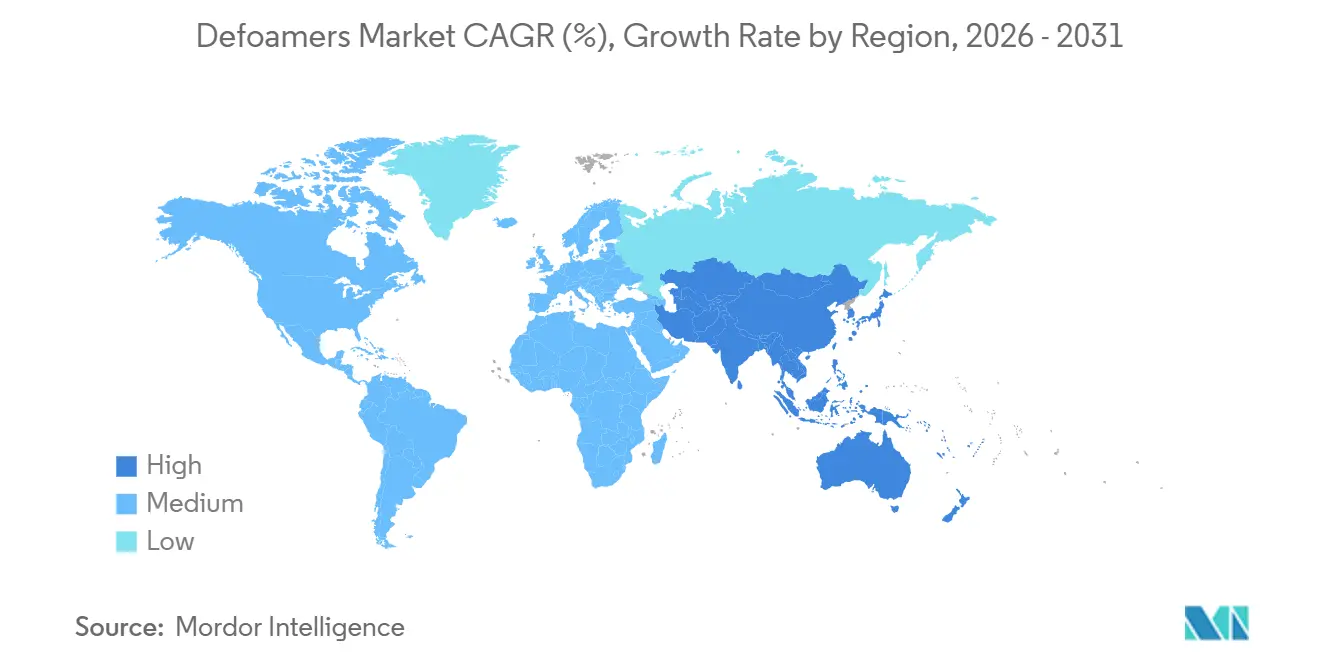

- Por geografía, América del Norte lideró con una participación de ingresos del 34,05% en 2025. Se prevé que Asia-Pacífico registre la CAGR regional más rápida del 5,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antiespumantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge de la producción de pinturas y recubrimientos en Asia impulsa la demanda de antiespumantes de alto rendimiento | +1.2% | China, India, Vietnam, efecto expansivo hacia los estados del Golfo | Mediano plazo (2-4 años) |

| Las ampliaciones de capacidad de pulpa y papel en India e Indonesia incrementan el gasto en productos químicos de proceso | +0.9% | India, Indonesia, América del Sur seleccionada | Mediano plazo (2-4 años) |

| Los mandatos de reutilización de aguas residuales impulsan el uso de antiespumantes en plantas de biorreactores de membrana y ósmosis inversa | +0.7% | América del Norte, Europa, Oriente Medio, despliegue global | Largo plazo (≥4 años) |

| Los sensores ópticos y ultrasónicos en línea requieren formulaciones no ensuciantes y bajas en silicona | +0.5% | Estados Unidos, Alemania, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Las resinas compuestas para equipos de energía eólica marina y de hidrógeno verde especifican antiespumantes con COV ultrabajo | +0.4% | Mar del Norte, costa atlántica, Asia Oriental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de la Producción de Pinturas y Recubrimientos en Asia Impulsa la Demanda de Antiespumantes de Alto Rendimiento

La producción de pinturas en Asia-Pacífico superó los USD 89,4 mil millones en 2024, y las nuevas líneas de pintura decorativa en Indore y Mysore ahora consumen volúmenes significativos de antiespumantes especiales[1]Comunicado de Prensa de la Empresa, "Expansión de Capacidad de Asian Paints," asianpaints.com. Las ampliaciones de capacidad en China y Vietnam reflejan esta tendencia, mientras que el complejo de neopentilglicol de BASF en Zhanjiang suministra aglutinantes para recubrimientos en polvo que necesitan antiespumantes térmicamente estables por encima de 180°C. Los polisioxanos modificados con poliéter de origen biorenovable ayudan a los formuladores a cumplir los límites de COV de la norma GB 18582-2020 y a obtener primas de precio del 15% sobre las emulsiones de uso general. Los proveedores señalan un mercado de dos niveles: las emulsiones de silicona de bajo costo enfrentan márgenes decrecientes, mientras que los concentrados de polímeros se benefician de estándares de calidad más estrictos. La creciente demanda de los fabricantes de equipos originales para acabados automotrices sin imperfecciones refuerza aún más el nivel premium, elevando los precios de venta promedio en el mercado de antiespumantes.

Las Ampliaciones de Capacidad de Pulpa y Papel en India e Indonesia Incrementan el Gasto en Productos Químicos de Proceso

Las 850 plantas de celulosa de India están operando cerca de su plena capacidad, impulsando nuevas inversiones que amplían los presupuestos de productos químicos para antiespumantes. Solo la planta de cartón plegable de APRIL Group, valorada en USD 2,1 mil millones en Riau, se espera que consuma hasta 4.000 toneladas de antiespumante al año. Los circuitos cerrados de agua blanca favorecen las emulsiones de poliéter-poliol, mientras que los biorreactores de membrana requieren alternativas sin silicona para proteger el flujo durante siete años de vida útil de diseño[2] Fraunhofer IVV, "Estudio de Control de Espuma Basado en Sensores," ivv.fraunhofer.de. Estos cambios técnicos explican por qué los productos base agua están superando el crecimiento del mercado de antiespumantes en general. La política forestal de Indonesia y el plan de incentivos químicos de India reducen aún más el riesgo de las inversiones en nuevas instalaciones, manteniendo una perspectiva positiva hasta 2031.

Los Mandatos de Reutilización de Aguas Residuales Impulsan el Uso de Antiespumantes en Plantas de Biorreactores de Membrana y Ósmosis Inversa

Las normas de descarga cero de líquidos en California, el Golfo y la India exigen un control estricto de la espuma dentro de los biorreactores de membrana. Los operadores típicamente dosifican entre 5 y 50 ppm de poliéter polioles de bajo peso molecular para mantener la presión transmembrana dentro de las especificaciones. Los aceites de silicona corren el riesgo de ensuciar los módulos de fluoruro de polivinilideno, acortando su vida útil en dos años y aumentando los costos de capital. Las auditorías de la norma ISO 14001 favorecen a los proveedores con datos documentados de toxicidad acuática, dirigiendo los nuevos pedidos hacia emulsiones de aceite vegetal y glicerina. Las crecientes ampliaciones de desalinización en Arabia Saudita y los Emiratos Árabes Unidos refuerzan el consumo a largo plazo en este nicho de alto valor.

Los Sensores Ópticos y Ultrasónicos en Línea Requieren Formulaciones No Ensuciantes y Bajas en Silicona

Los detectores de espuma automatizados en biorreactores y fermentadores de alimentos pierden precisión de señal una vez que las caras de los sensores acumulan residuos de silicona, una caída medida en aproximadamente el 12% tras varias semanas de operación. Los antiespumantes de poliéter-poliol dejan un 80% menos de película sobre el acero inoxidable que el polidimetilsiloxano tradicional. Por lo tanto, los fabricantes contratistas farmacéuticos exigen grados sin silicona que cumplan con la norma FDA 21 CFR 173.340. El EFKA PB 2770 de BASF y el TEGO Foamex 8850 de Evonik superan el 50% de contenido biológico, alineándose con las necesidades de validación de salas limpias. La fermentación de precisión para proteínas alternativas sigue el mismo camino, ampliando la participación especializada del mercado de antiespumantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Picos de costos y perturbaciones en el suministro de monómeros de silicona | -0.8% | Asia-Pacífico, Europa, efectos globales en cadena | Corto plazo (≤2 años) |

| Endurecimiento del escrutinio al estilo PFAS sobre las químicas de silicona persistentes | -0.5% | América del Norte, Europa, efecto regulatorio expansivo hacia Asia | Mediano plazo (2-4 años) |

| Transición hacia el control mecánico de espuma en circuito cerrado en plantas de descarga cero | -0.3% | India, China, Oriente Medio, sitios selectivos en EE. UU. | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Picos de Costos y Perturbaciones en el Suministro de Monómeros de Silicona

Shin-Etsu controla la mitad de la capacidad global de D4 y D5, creando un cuello de botella que agudizó los aumentos de precios cuando los costos energéticos de Shandong aumentaron a finales de 2024. Los precios al contado subieron un 18% trimestre a trimestre, presionando a los formuladores vinculados a clientes de celulosa, papel y textiles que resisten los incrementos de precios. La línea de sílice pirogénica de 40.000 toneladas de Wacker Chemie facilita los grados especiales, pero no logra equilibrar el suministro de monómeros a granel. La volatilidad motiva a los convertidores a asegurar alternativas basadas en glicerina, ácidos grasos y óxido de etileno, cuyos insumos son geográficamente diversos. BASF y Evonik fijan el precio de sus productos biorenovables entre un 10 y un 15% por encima de las emulsiones de silicona, pero ofrecen costos de insumos más estables, protegiendo los márgenes en el mercado de antiespumantes.

Endurecimiento del Escrutinio al Estilo PFAS sobre las Químicas de Silicona Persistentes

Los debates sobre la estrategia química de la UE ahora consideran ciertos siloxanos cíclicos como persistentes y bioacumulables. La prohibición de PFAS de California en textiles, vigente desde 2025, enmarca las siliconas como posibles "sustancias químicas permanentes", lo que impulsa a las marcas de ropa y detergentes a reformular de manera preventiva. Las patentes de Ecolab y Evonik ofrecen emulsiones de aceite vegetal que reducen el contenido de productos químicos persistentes en un 95% mientras mantienen la eficiencia de eliminación. La verificación completa de productos bajo la norma ASTM D6866 y las pruebas acuáticas de la OCDE suma hasta USD 25.000 por referencia de producto, una carga que los mezcladores regionales más pequeños tienen dificultades para asumir. Por lo tanto, el costo de cumplimiento acelera la consolidación dentro de la industria de antiespumantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Químicas Biorenovables Desafían el Dominio de la Silicona

Los productos de silicona aún lideran, aunque las ofertas base agua se están acelerando a una CAGR del 4,98%. En 2025, la silicona mantuvo una participación del 37,68% del tamaño del mercado de antiespumantes y sigue siendo esencial en recubrimientos de alta temperatura. El crecimiento de las emulsiones de polímeros y aceites vegetales refleja la preferencia de los usuarios finales por perfiles de bajo COV y compatibles con sensores. Los formatos en polvo para morteros de mezcla seca crecen de manera constante con el auge de la construcción en India. El suministro ajustado de D4 y D5 también fomenta la migración hacia insumos de glicerina y ácidos grasos que tienen precios más estables. El mercado de antiespumantes, por lo tanto, muestra una segmentación clara entre las emulsiones de silicona de uso general bajo presión de márgenes y los grados biorenovables especiales que capturan primas de valor.

Los sistemas base agua se benefician de las plantas de celulosa de circuito cerrado y los biorreactores de membrana que prohíben los residuos de silicona. El EFKA PB 2770 de BASF y el TEGO Foamex 8850 de Evonik ilustran el cambio, cada uno con primas de precio de dos dígitos y una adopción temprana en aplicaciones curables por UV y en contacto con alimentos. Las emulsiones minerales base aceite mantienen su participación en el lavado de pasta marrón, pero enfrentan una CAGR más lenta del 3,2% debido al endurecimiento de los límites de COV. Se espera que la innovación continua en torno a mezclas híbridas de aceite vegetal y poliéter remodele el mapa competitivo a medida que los proveedores reposicionan sus carteras hacia concentrados de alto margen.

Por Industria de Usuario Final: Las Pinturas y Recubrimientos Superan la Demanda Tradicional de Celulosa

La pulpa y el papel siguen siendo el mayor uso final con el 30,65% de los ingresos de 2025, aunque las pinturas y recubrimientos registran la expansión más rápida con una CAGR del 5,67%. Las recientes ampliaciones de Asian Paints en Indore y Mysore por sí solas elevan la demanda regional hasta en 10.000 toneladas anuales, favoreciendo los concentrados base agua y de polímeros que cumplen con las leyes de COV más estrictas. Las resinas para recubrimientos en polvo de la planta de BASF en Zhanjiang también requieren estabilidad a alta temperatura que solo los antiespumantes especiales pueden proporcionar.

Se espera que la participación de mercado del tratamiento de agua y aguas residuales crezca a medida que se multipliquen los proyectos globales de desalinización y reutilización. El petróleo y el gas, a pesar de los proyectos en aguas profundas en Brasil y Guyana, registran un crecimiento moderado porque los presupuestos de exploración siguen siendo cautelosos. Los alimentos y bebidas, detergentes, textiles y salas limpias farmacéuticas en conjunto sostienen un crecimiento constante de un solo dígito medio, impulsado por las necesidades regulatorias de formulaciones de etiqueta limpia y estériles. Cada uno de estos usos recompensa la química de bajo residuo, reforzando los cambios en la demanda dentro del mercado de antiespumantes.

Análisis Geográfico

América del Norte lideró los ingresos con una participación del 34,05% en 2025, ya que los activos maduros de reutilización de agua y las estrictas normas de descarga cero elevaron la dosificación de antiespumantes. La legislación PFAS de California impulsa a los formuladores de textiles y detergentes hacia soluciones biorenovables, reforzando la demanda especializada. Las plantas de celulosa canadienses que están adaptando circuitos cerrados ahora especifican emulsiones sin silicona para proteger las membranas, mientras que los talleres de pintura automotriz mexicanos adoptan antiespumantes base agua de alto rendimiento para cumplir con los límites nacionales de COV. La adquisición de Circulus Holdings por parte de Dow subraya un giro regional hacia materiales circulares y especiales que dan forma al diseño futuro de productos.

Asia-Pacífico es el motor de crecimiento, con una CAGR prevista del 5,04% hasta 2031. China ancla la demanda con nuevas resinas para recubrimientos en polvo, India escala la capacidad bajo su plan de incentivos químicos, y las plantas del Sudeste Asiático añaden producción de cartón plegable y recubrimientos. La adopción de sensores en línea en Japón y Corea del Sur acelera las pruebas de antiespumantes no ensuciantes. En toda la región, las normas más estrictas GB 18582-2020 y de la ASEAN orientan a los compradores hacia la tecnología de polímeros y base agua. Estos factores consolidan el mercado de antiespumantes como el aditivo de proceso esencial junto con los auxiliares de dispersión y humectación.

El crecimiento del mercado europeo está moderado por una demanda madura, aunque respaldado por la Directiva de Emisiones Industriales de la UE y el crecimiento de la cadena de suministro de energía eólica marina. La integración hacia atrás de Wacker Chemie mejora la seguridad local del suministro de intermedios de silicona especiales. El gelcoating en molde endurece aún más las especificaciones para antiespumantes con COV ultrabajo a medida que los fabricantes de palas apuntan a sistemas compuestos reciclables. América del Sur y Oriente Medio y África registran un crecimiento de un solo dígito medio impulsado por las expansiones en petróleo, gas y agroindustria, con las plantas de desalinización del Consejo de Cooperación del Golfo adoptando dosificación vinculada a sensores que reduce los volúmenes generales pero eleva el valor por kilogramo.

Análisis de la cadena de valor

La cadena de valor de los antiespumantes comienza con materias primas upstream, incluidos siloxanos cíclicos (D4/D5) y sílice para principios activos a base de silicona, además de poliéteres, ácidos grasos, aceites minerales, ceras y partículas hidrófobas utilizadas en sistemas de polímeros, aceites vegetales y polvos. La concentración de proveedores y la volatilidad de los intermedios de silicona siguen siendo un cuello de botella recurrente, mientras que las materias primas alternativas (insumos a base de glicerina, ácidos grasos y óxido de etileno) amplían las opciones de abastecimiento para los grados sin silicona y a base de agua utilizados en biorreactores de membrana, circuitos de pasta y recubrimientos de base acuosa.

En el segmento intermedio, los proveedores mezclan, emulsifican y validan las formulaciones (estabilidad de pH, temperatura y cizallamiento). La diferenciación proviene cada vez más de los laboratorios de aplicación y las pruebas de compatibilidad para membranas y sensores en línea. En el segmento downstream, las vías incluyen contratos directos con grandes fábricas de pasta, fabricantes de recubrimientos y operadores de agua municipales e industriales, respaldados por distribuidores químicos que atienden a instalaciones más pequeñas que necesitan una entrega más rápida y soporte técnico localizado. La documentación sobre biodegradabilidad y toxicidad acuática se está convirtiendo en un requisito comercial junto con la fiabilidad del suministro.

Panorama Competitivo

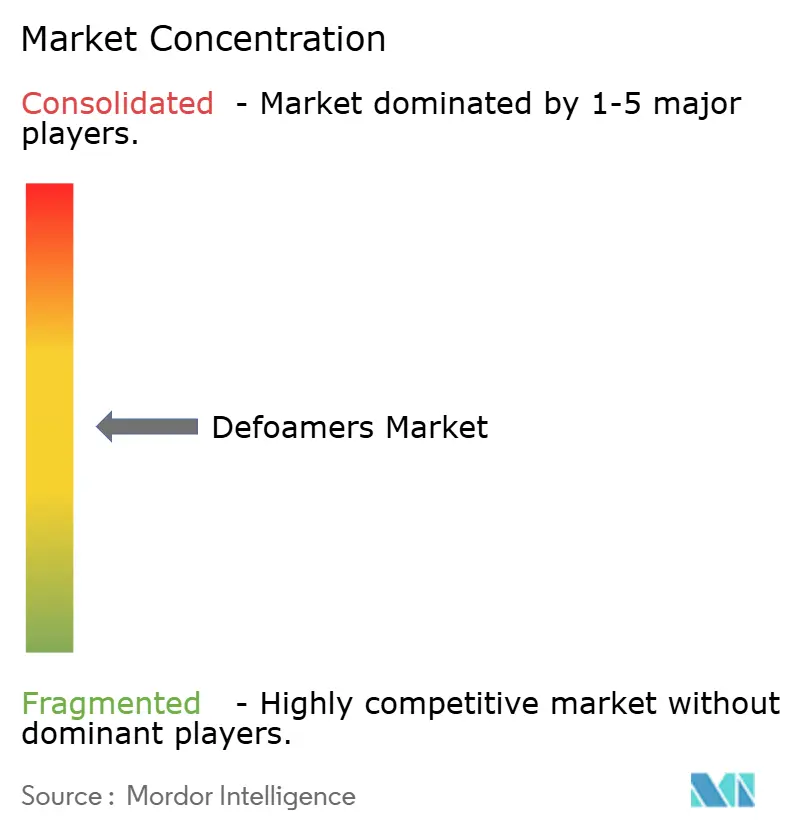

El Mercado de Antiespumantes está moderadamente consolidado. La participación del 50% de Shin-Etsu en la capacidad de monómeros D4/D5 otorga influencia sobre las materias primas, aunque las formulaciones intermedias siguen fragmentadas entre docenas de mezcladores regionales. BASF, Dow, Evonik y Wacker Chemie invierten en grados biorenovables y compatibles con sensores que obtienen incrementos de precio del 15 al 20%. Además, los compuestos para energía eólica marina e hidrógeno verde añaden mayor demanda de productos con COV ultrabajo. Los proveedores capaces de certificar el contenido biológico y la baja ecotoxicidad bajo estándares globales parecen estar en posición de capturar los crecientes grupos de valor dentro del mercado de antiespumantes.

Líderes de la Industria de Antiespumantes

Evonik Industries AG

BASF

Dow

Wacker Chemie AG

Momentive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro consiste en ofrecer un rendimiento sólido sin residuos de silicona en procesos donde la integridad de la membrana y el hardware de detección de espuma en línea son fundamentales, incluidas las plantas de reutilización MBR/RO y los biorreactores instrumentados. Esto crea una oportunidad para el trabajo de reformulación y certificación. Evonik ha posicionado grados TEGO Foamex como TEGO Foamex 8850/8820 (con más del 50% de contenido de base biológica) y TEGO Foamex 8051 para recubrimientos de base acuosa, donde los requisitos más estrictos de COV y ecoetiquetado condicionan las decisiones de compra. Al mismo tiempo, los proveedores están desarrollando carteras de emulsiones de poliéter y aceite vegetal sin silicona o de bajo residuo para la reutilización de aguas residuales y sistemas de pasta de circuito cerrado.

Otro punto de presión es el riesgo de sustitución por enfoques de control de espuma no químicos, lo cual está cambiando dónde se genera el valor. En marzo de 2026, Xylem describió un piloto de nanoburbujas en la planta de aguas residuales Greer CPW en Carolina del Sur que permitió a la instalación desactivar los productos químicos antiespumantes, reportando ahorros anuales de entre USD 210.000 y 290.000. Esto desplaza el enfoque competitivo hacia los resultados del proceso total, la optimización de la dosificación y las formulaciones químicas compatibles con sensores, en lugar de centrarse únicamente en el volumen. El margen para los proveedores sigue siendo más claro donde el cumplimiento normativo y el rendimiento del proceso se intersecan, incluida la reutilización regulada del agua, los recubrimientos de alta especificación y los medios de fermentación de precisión donde la operación estéril y de baja espuma es fundamental.

Desarrollos recientes del sector

- Marzo de 2026: Xylem reportó resultados de un piloto de tecnología de nanoburbujas en la planta de aguas residuales Greer CPW en Carolina del Sur, indicando que la instalación podría desactivar los productos químicos antiespumantes mientras reducía los costos de tratamiento. El caso destaca una vía de sustitución no química creíble que puede reducir el consumo recurrente de antiespumantes en aplicaciones seleccionadas de aguas residuales, impulsando a los proveedores a enfatizar el control de dosificación, la compatibilidad y las garantías de rendimiento en plantas de membranas y reutilización.

- Junio de 2025: Evonik Coating Additives lanzó TEGO Foamex 8051, un concentrado antiespumante de siloxano 100% activo para recubrimientos decorativos de base acuosa, con cumplimiento alineado a la Ecolabel 2014/312/UE. El producto refuerza el desplazamiento hacia concentrados antiespumantes de mayor rendimiento y alineados con la normativa en recubrimientos, donde los formuladores priorizan bajas emisiones y calidad de superficie constante.

- Mayo de 2024: BASF llegó a un acuerdo de 316,5 millones de USD con una clase nacional de sistemas de agua públicos de EE. UU. vinculados a productos AFFF heredados que contienen PFAS. La acción subraya la exposición financiera y reputacional asociada con las formulaciones químicas persistentes en las cadenas de valor relacionadas con el agua, y refuerza el escrutinio de los compradores y los requisitos de documentación para los aditivos utilizados en aguas residuales y aplicaciones adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por los antiespumantes (agentes antiespumantes) utilizados para prevenir o romper la espuma durante el procesamiento industrial, en las principales industrias de uso final y regiones.

Exclusiones de alcance: excluimos los márgenes de reventa downstream y los ingresos combinados en los que los antiespumantes son solo un aditivo menor dentro del precio de un paquete químico más amplio.

Descripción general de la segmentación

- Por Tipo

- Base silicona

- Base agua

- Base aceite

- Antiespumantes en Polvo

- Por Otros Tipos (Base Polímero / Base Vegetal)

- Por Industria de Usuario Final

- Pinturas y Recubrimientos

- Pulpa y Papel

- Tratamiento de Agua y Aguas Residuales

- Petróleo y Gas

- Alimentos y Bebidas

- Detergentes

- Cuidado del Hogar

- Industrial

- Textiles

- Otros (Productos Farmacéuticos, Fluidos de Mecanizado)

- Por Geografía (Valor)

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Vietnam

- Malasia

- Indonesia

- Tailandia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Turquía

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Catar

- Nigeria

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir un mapa de demanda claro y establecer rangos realistas de volúmenes y precios por uso final. Nos apoyamos en fuentes públicas como el material de la EPA de EE. UU. y la Agencia Europea de Medio Ambiente sobre tratamiento de aguas residuales y uso de productos químicos, el USGS y otros estudios geológicos para el contexto de las materias primas de aceite mineral y silicona, y estadísticas comerciales de estilo UN Comtrade para verificar los movimientos de importación y exportación de las categorías químicas relevantes.

Para mantener el modelo anclado en lo que realmente consumen los compradores, también revisamos fuentes como páginas de asociaciones industriales de pasta y papel, recubrimientos y detergentes, además de revistas revisadas por pares sobre el rendimiento del control de espuma y el comportamiento típico de las tasas de tratamiento en las formulaciones. Se utilizaron los informes de las empresas y las presentaciones a inversores para verificar la exposición al mercado final cuando se describía, y las suscripciones de pago para datos financieros de empresas y bases de datos de patentes ayudaron a confirmar los cambios de dirección de los productos (por ejemplo, más soluciones a base de agua) sin depender de informes de pago. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba nuestras hipótesis sobre las tasas de tratamiento, los movimientos de precios y cómo se desplaza la demanda entre los antiespumantes a base de silicona, a base de aceite y a base de agua en las distintas industrias. Hablamos con una combinación de proveedores, formuladores, distribuidores y usuarios finales en Asia-Pacífico, EMEA y América, de modo que las brechas de los insumos documentales pudieran cubrirse y luego reconciliarse en el modelo de mercado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 13% | Asia-Pacífico: 40% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 60% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda, en la que las señales de producción y consumo de los procesos generadores de espuma se traducen en necesidad de antiespumantes, y luego se filtran según niveles de penetración realistas por uso final. Para mantener los totales fundamentados, el resultado se corrobora con verificaciones ascendentes selectivas, como desgloses muestreados de ingresos de proveedores por región y una aproximación simple de volumen por precio de venta promedio para algunas aplicaciones grandes.

Los insumos clave que guían el modelo incluyen las adiciones de capacidad de tratamiento de aguas residuales y la intensidad operativa, las tendencias de producción de pasta y papel, los indicadores de actividad de recubrimientos y construcción, y el cambio observado en la combinación entre productos a base de silicona y a base de agua que modifica el precio promedio. También rastreamos los rangos típicos de dosificación o tasa de tratamiento por aplicación (mantenidos como rangos, no como valores puntuales), además de la dirección de los costos de las materias primas vinculadas al petróleo y a la silicona para reflejar el momento de traspaso de precios. Las previsiones se generan mediante análisis de escenarios, donde el caso base sigue los indicadores macro y de uso final, y los casos alto y bajo se ajustan por el endurecimiento regulatorio, el comportamiento de sustitución y la volatilidad de precios a corto plazo, antes de finalizar una única previsión central.

Donde la visibilidad ascendente es más débil (por ejemplo, el suministro local fragmentado a usuarios finales más pequeños), las brechas se manejan utilizando participaciones proxy validadas de las entrevistas y luego se escalan de vuelta al total de demanda descendente para que la cifra final se mantenga coherente.

Validación de datos y ciclo de actualización

Las estimaciones se validan mediante triangulación en tres capas: indicadores de demanda de uso final, señales comerciales y de suministro, y comentarios de entrevistas sobre precios y volúmenes. Cuando aparece una variación, se revisa para identificar posibles causas raíz, como el momento del tipo de cambio, una desaceleración repentina del uso final o un cambio en la combinación de productos, y luego el modelo se ajusta solo después de una segunda revisión por parte de un analista.

El informe se actualiza anualmente, y se activan verificaciones intermedias cuando ocurren eventos importantes, como fuertes fluctuaciones de materias primas, cambios regulatorios o movimientos de capacidad que pueden alterar la disponibilidad regional. Antes de la publicación, se realiza una nueva revisión para que las cifras finales reflejen las señales más recientes disponibles en lugar de suposiciones anteriores.

Tamaño del mercado de antiespumantes según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre antiespumantes a menudo no coinciden entre sí porque el alcance y el punto de ingresos contabilizado pueden cambiar de un publicador a otro. Las diferencias también provienen de cómo cada estudio trata las formas de producto, cómo se promedia el precio entre industrias y con qué frecuencia se actualizan los supuestos.

Las principales brechas suelen aparecer en torno a si los servicios se contabilizan junto con los ingresos de productos, si se utilizan valores a precio de fábrica o precios de venta downstream, y si la combinación de productos de silicona, aceite y base acuosa se mantiene coherente con los cambios reales de uso final. Otro factor recurrente es el año base y el momento de la conversión de divisas, ya que los costos de las materias primas, que cambian rápidamente, pueden alterar el precio de venta promedio observado en un año determinado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,49 mil millones de USD (2026) | |

| Editorial Comercial A | 6,96 mil millones de USD (2025) | Los servicios relacionados se incluyen junto con los bienes y los valores se describen a precio de fábrica, lo que puede modificar los totales frente a una visión de ingresos puramente de producto, y también utiliza una referencia de año anterior. |

| Plataforma Industrial B | 6,01 mil millones de USD (2024) | Utiliza 2024 como año base y aplica estructuras de segmentos más amplias, lo que puede incluir productos químicos de control de espuma adyacentes y también puede reflejar diferentes supuestos de precio promedio por uso final. |

Los servicios relacionados quedan fuera del alcance de Mordor Intelligence, y esa única inclusión puede ampliar las diferencias cuando otra estimación añade ingresos por servicios además de las ventas de productos. Una vez que se alinean el año, el punto de ingresos y la lógica de combinación de productos, las diferencias restantes suelen reducirse a cómo se actualizan las tasas de tratamiento y el traspaso de precios para cada industria de uso final.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de antiespumantes en 2026 y a qué velocidad está creciendo?

¿Qué tamaño tiene el mercado de antiespumantes en 2026 y a qué velocidad está creciendo?

¿Qué tipo de producto lidera la demanda en antiespumantes?

¿Qué tipo de producto lidera la demanda en antiespumantes?

¿Qué segmento de uso final se está expandiendo más rápidamente?

¿Qué segmento de uso final se está expandiendo más rápidamente?

¿Qué región muestra el mayor crecimiento a corto plazo?

¿Qué región muestra el mayor crecimiento a corto plazo?

¿Cómo están influyendo las regulaciones en la innovación de productos?

¿Cómo están influyendo las regulaciones en la innovación de productos?

Última actualización de la página el: