Tamanho e Participação do Mercado de Antiespumantes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

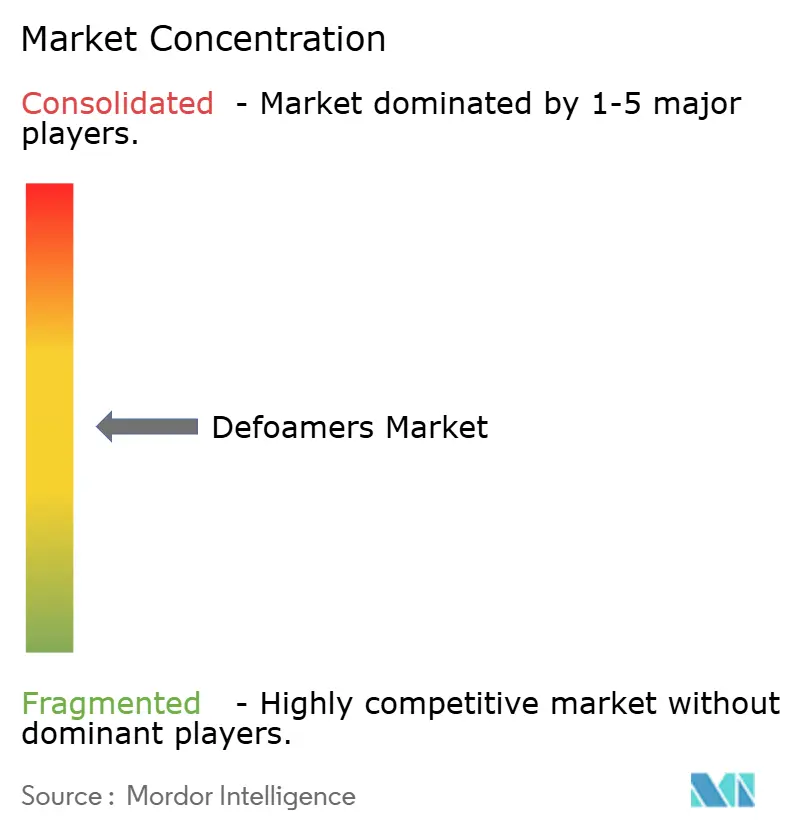

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antiespumantes por Mordor Intelligence

Espera-se que o tamanho do Mercado de Antiespumantes aumente de USD 7,19 bilhões em 2025 para USD 7,49 bilhões em 2026 e atinja USD 9,23 bilhões até 2031, crescendo a um CAGR de 4,26% ao longo de 2026-2031. O crescente volume de produção industrial na Ásia-Pacífico, regras ambientais mais rígidas que limitam compostos orgânicos voláteis e o uso mais amplo de sensores de controle de processo em linha estão definindo a trajetória de crescimento. Os graus de silicone atualmente sustentam o desempenho em altas temperaturas, mas os formatos à base de água estão ganhando participação à medida que fábricas de celulose, formuladores de tintas e biorreatores de membrana buscam opções de baixo resíduo. A demanda dos usuários finais está se expandindo das operações tradicionais de celulose para tintas, revestimentos e fermentação de precisão, enquanto produtores regionais na Índia, Indonésia e Vietnã adicionam nova capacidade que impulsiona o consumo de produtos químicos especiais. O poder de precificação é misto: a Shin-Etsu exerce alavancagem sobre os monômeros de silicone, mas os misturadores regionais continuam a adaptar emulsões de polímeros e óleos vegetais com boa relação custo-benefício que se adequam aos regimes regulatórios locais.

Principais Conclusões do Relatório

- Por tipo, os produtos à base de silicone detinham 37,68% da participação do mercado de antiespumantes em 2025. Os graus à base de água devem avançar a um CAGR de 4,98% até 2031.

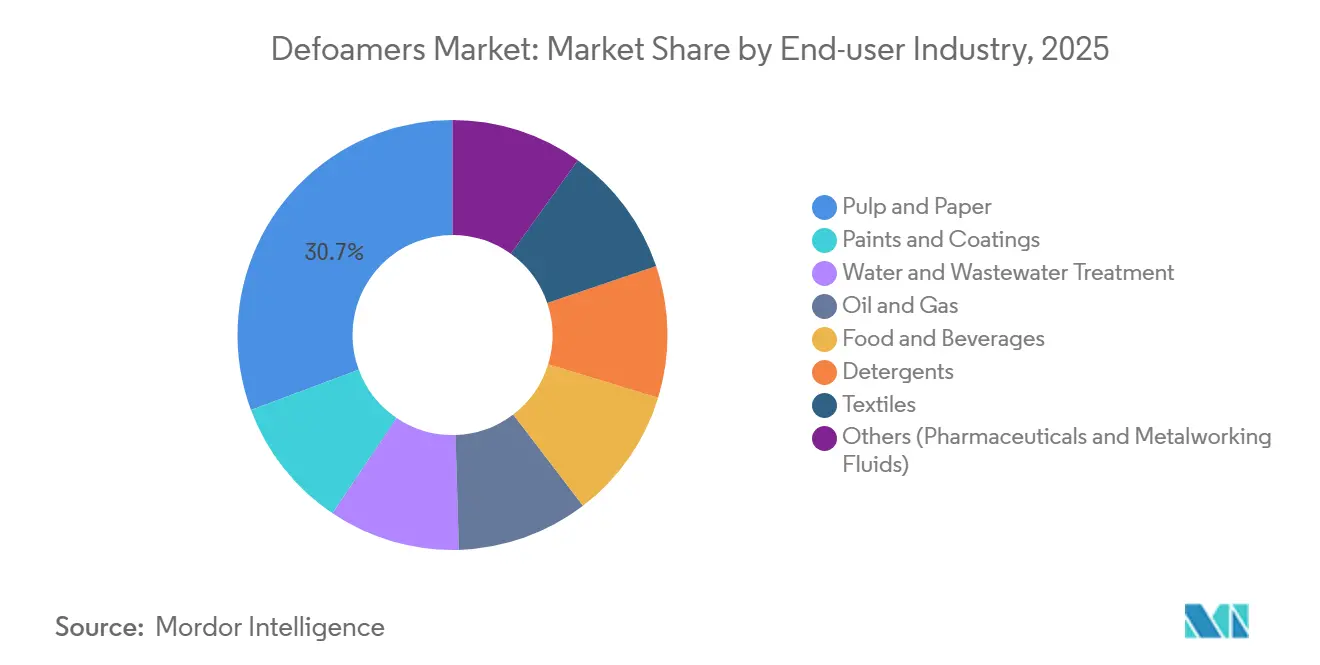

- Por setor do usuário final, celulose e papel responderam por 30,65% da demanda total em 2025. Tintas e revestimentos devem se expandir a um CAGR de 5,67% até 2031.

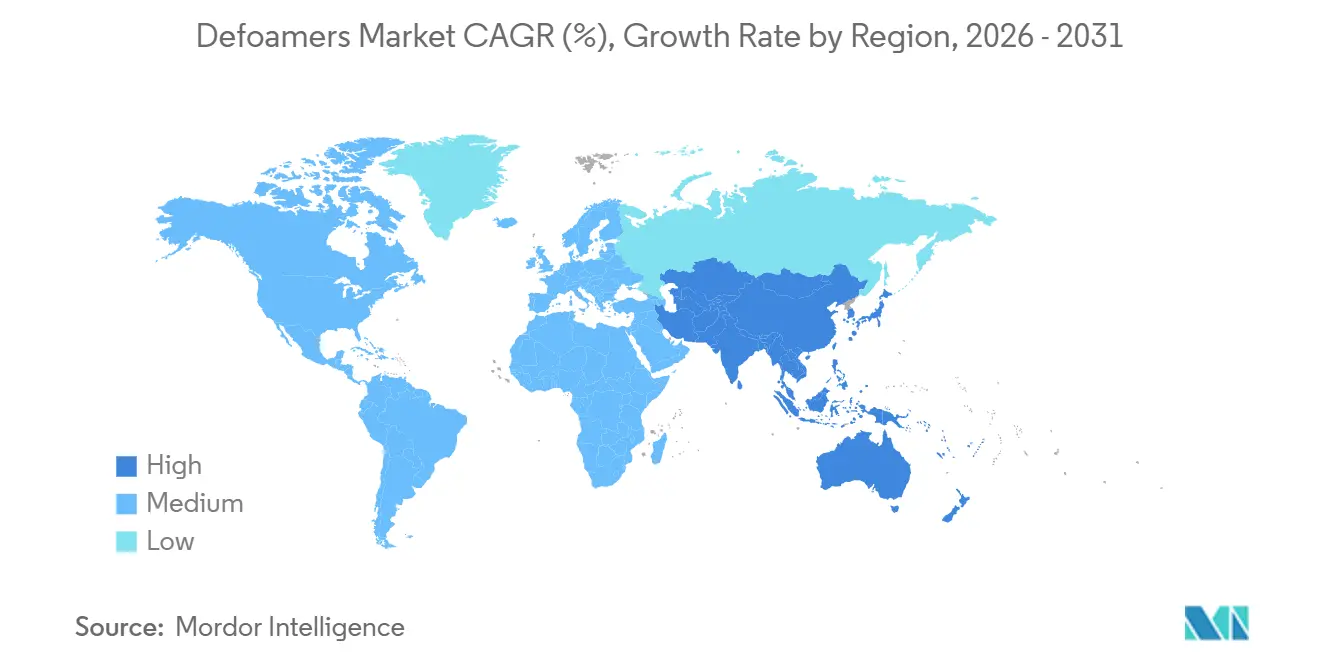

- Por geografia, a América do Norte liderou com 34,05% de participação na receita em 2025. A Ásia-Pacífico deve registrar o CAGR regional mais rápido de 5,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antiespumantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento da produção de tintas e revestimentos na Ásia impulsiona a demanda por antiespumantes de alto desempenho | +1.2% | China, Índia, Vietnã, com repercussão nos estados do Golfo | Médio prazo (2-4 anos) |

| Adições de capacidade de celulose e papel na Índia e na Indonésia ampliam os gastos com produtos químicos de processo | +0.9% | Índia, Indonésia, América do Sul selecionada | Médio prazo (2-4 anos) |

| Mandatos de reutilização de águas residuais estimulam o uso de antiespumantes em plantas de biorreatores de membrana e osmose reversa | +0.7% | América do Norte, Europa, Oriente Médio, implantação global | Longo prazo (≥4 anos) |

| Sensores ópticos e ultrassônicos em linha exigem formulações antiincrustantes e com baixo teor de silicone | +0.5% | Estados Unidos, Alemanha, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Resinas compostas para energia eólica offshore e equipamentos de hidrogênio verde especificam antiespumante com COV ultralow | +0.4% | Mar do Norte, litoral atlântico, Leste Asiático | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Produção de Tintas e Revestimentos na Ásia Impulsiona a Demanda por Antiespumantes de Alto Desempenho

A produção de tintas na Ásia-Pacífico superou USD 89,4 bilhões em 2024, e as novas linhas de tintas decorativas em Indore e Mysore agora consomem volumes significativos de antiespumantes especiais[1]Comunicado de Imprensa da Empresa, "Expansão de Capacidade da Asian Paints," asianpaints.com. As adições de capacidade na China e no Vietnã ecoam essa tendência, enquanto o complexo de neopentilglicol da BASF em Zhanjiang fornece aglutinantes para revestimentos em pó que necessitam de antiespumante termicamente estável acima de 180°C. Os polissiloxanos modificados com poliéter de origem biorrenovável ajudam os formuladores a atingir os limites de COV da GB 18582-2020 e a garantir prêmios de preço de 15% sobre as emulsões de commodities. Os fornecedores observam um mercado de dois níveis: as emulsões de silicone de baixo custo enfrentam margens em contração, enquanto os concentrados de polímeros se beneficiam de padrões de qualidade mais rigorosos. A crescente demanda de fabricantes de equipamentos originais por acabamentos automotivos sem imperfeições reforça ainda mais o segmento premium, elevando os preços médios de venda no mercado de antiespumantes.

As Adições de Capacidade de Celulose e Papel na Índia e na Indonésia Ampliam os Gastos com Produtos Químicos de Processo

As 850 fábricas de celulose da Índia estão operando próximas à capacidade total, impulsionando novos investimentos que ampliam os orçamentos de produtos químicos para antiespumantes. A fábrica de papelão dobrável da APRIL Group em Riau, no valor de USD 2,1 bilhões, deve consumir até 4.000 toneladas de antiespumante por ano. Os circuitos fechados de água branca favorecem as emulsões de poliol de poliéter, enquanto os biorreatores de membrana exigem alternativas sem silicone para proteger o fluxo ao longo de sete anos de vida útil de projeto[2] Fraunhofer IVV, "Estudo de Controle de Espuma Baseado em Sensores," ivv.fraunhofer.de. Essas mudanças técnicas explicam por que os produtos à base de água estão crescendo mais rapidamente do que o mercado de antiespumantes em geral. A política florestal indonésia e o esquema de incentivos químicos da Índia reduzem ainda mais os riscos dos investimentos em novas instalações, sustentando uma perspectiva positiva até 2031.

Os Mandatos de Reutilização de Águas Residuais Estimulam o Uso de Antiespumantes em Plantas de Biorreatores de Membrana e Osmose Reversa

As regras de descarga zero de líquidos na Califórnia, no Golfo e na Índia exigem controle rigoroso de espuma dentro dos biorreatores de membrana. Os operadores normalmente dosam de 5 a 50 ppm de polióis de poliéter de baixo peso molecular para manter a pressão transmembrana dentro das especificações. Os óleos de silicone arriscam contaminar os módulos de fluoreto de polivinilideno, reduzindo a vida útil em dois anos e aumentando os custos de capital. As auditorias da ISO 14001 favorecem fornecedores com dados documentados de toxicidade aquática, direcionando novos pedidos para emulsões de óleo vegetal e glicerina. A expansão das instalações de dessalinização na Arábia Saudita e nos Emirados Árabes Unidos reforça o consumo de longo prazo neste nicho de alto valor.

Sensores Ópticos e Ultrassônicos em Linha Exigem Formulações Antiincrustantes e com Baixo Teor de Silicone

Os detectores automáticos de espuma em biorreatores e fermentadores de alimentos perdem precisão de sinal quando as faces dos sensores acumulam resíduo de silicone, uma queda medida em aproximadamente 12% após várias semanas de operação. Os antiespumantes de poliol de poliéter deixam 80% menos película no aço inoxidável do que o polidimetilsiloxano tradicional. Os fabricantes contratados de produtos farmacêuticos, portanto, exigem graus sem silicone que atendam à FDA 21 CFR 173.340. O EFKA PB 2770 da BASF e o TEGO Foamex 8850 da Evonik superam 50% de bioteor, alinhando-se às necessidades de validação de salas limpas. A fermentação de precisão para proteínas alternativas segue o mesmo caminho, expandindo a participação especial no mercado de antiespumantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Picos de custo e choques de oferta de monômeros de silicone | -0.8% | Ásia-Pacífico, Europa, efeitos globais em cascata | Curto prazo (≤2 anos) |

| Intensificação do escrutínio ao estilo PFAS sobre as químicas de silicone persistentes | -0.5% | América do Norte, Europa, repercussão regulatória para a Ásia | Médio prazo (2-4 anos) |

| Mudança para controle mecânico de espuma em circuito fechado em plantas de descarga zero | -0.3% | Índia, China, Oriente Médio, locais selecionados nos EUA | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Custo e Choques de Oferta de Monômeros de Silicone

A Shin-Etsu detém metade da capacidade global de D4 e D5, criando um gargalo que intensificou os saltos de preços quando os custos de energia de Shandong aumentaram no final de 2024. Os preços à vista subiram 18% trimestre a trimestre, pressionando os formuladores vinculados a clientes de celulose, papel e têxteis que resistem a repassar os aumentos. A linha de sílica pirogênica de 40.000 toneladas da Wacker Chemie facilita os graus especiais, mas não consegue equilibrar o fornecimento de monômeros a granel. A volatilidade motiva os conversores a garantir alternativas à base de glicerina, ácidos graxos e óxido de etileno, cujas matérias-primas são geograficamente diversificadas. A BASF e a Evonik precificam seus produtos biorrenovávies de 10 a 15% acima das emulsões de silicone, mas oferecem custos de insumos mais estáveis, protegendo as margens no mercado de antiespumantes.

Intensificação do Escrutínio ao Estilo PFAS sobre as Químicas de Silicone Persistentes

As discussões sobre a estratégia química da UE agora consideram certos siloxanos cíclicos como persistentes e bioacumuláveis. A proibição de PFAS da Califórnia em têxteis, em vigor a partir de 2025, enquadra os silicones como potenciais "produtos químicos eternos", levando marcas de vestuário e detergentes a reformular preventivamente. As patentes da Ecolab e da Evonik oferecem emulsões de óleo vegetal que reduzem o conteúdo de produtos químicos persistentes em 95%, mantendo a eficiência de eliminação. A verificação completa do produto sob a ASTM D6866 e os testes aquáticos da OCDE soma até USD 25.000 por SKU, um encargo que os misturadores regionais menores têm dificuldade em suportar. O custo de conformidade, portanto, acelera a consolidação no setor de antiespumantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Químicas Biorrenovávies Desafiam a Dominância do Silicone

Os produtos de silicone ainda lideram, mas as ofertas à base de água estão acelerando a um CAGR de 4,98%. Em 2025, o silicone detinha uma participação de 37,68% no tamanho do mercado de antiespumantes e permanece essencial em revestimentos de alta temperatura. O crescimento das emulsões de polímeros e óleos vegetais reflete a preferência dos usuários finais por perfis de baixo COV e compatíveis com sensores. Os formatos em pó para argamassas secas crescem de forma constante com o boom da construção na Índia. O fornecimento restrito de D4 e D5 também incentiva a migração para matérias-primas de glicerina e ácidos graxos com preços mais estáveis. O mercado de antiespumantes, portanto, mostra uma segmentação clara entre emulsões de silicone de commodities sob pressão de margem e graus biorrenovávies especiais que capturam prêmios de valor.

Os sistemas à base de água se beneficiam de fábricas de celulose em circuito fechado e biorreatores de membrana que proíbem resíduos de silicone. O EFKA PB 2770 da BASF e o TEGO Foamex 8850 da Evonik ilustram a mudança, cada um comandando prêmios de preço de dois dígitos e conquistando adoção antecipada em aplicações curáveis por UV e em contato com alimentos. As emulsões minerais à base de óleo mantêm participação na lavagem de polpa bruta, mas enfrentam um CAGR mais lento de 3,2% devido ao aperto dos limites de COV. A inovação contínua em torno de misturas híbridas de óleo vegetal e poliéter deve remodelar o mapa competitivo à medida que os fornecedores reposicionam os portfólios em direção a concentrados de alta margem.

Por Setor do Usuário Final: Tintas e Revestimentos Superam a Demanda Tradicional de Celulose

Celulose e papel permanecem o maior uso final isolado, com 30,65% da receita de 2025, mas tintas e revestimentos oferecem a expansão mais rápida, a um CAGR de 5,67%. As recentes expansões da Asian Paints em Indore e Mysore, por si só, elevam a demanda regional em até 10.000 toneladas por ano, favorecendo concentrados à base de água e de polímeros que atendem às leis de COV mais rígidas. As resinas para revestimentos em pó do site da BASF em Zhanjiang também precisam de estabilidade a altas temperaturas que apenas antiespumantes especiais fornecem.

Espera-se que a participação de mercado do tratamento de água e águas residuais cresça à medida que os projetos globais de dessalinização e reutilização se multiplicam. Petróleo e gás, apesar dos projetos de águas profundas no Brasil e na Guiana, registram crescimento moderado porque os orçamentos upstream permanecem cautelosos. Alimentos e bebidas, detergentes, têxteis e salas limpas farmacêuticas juntos sustentam um crescimento constante de um dígito médio, impulsionado pelas necessidades regulatórias de formulações de rótulo limpo e estéreis. Cada um desses usos recompensa a química de baixo resíduo, reforçando as mudanças de demanda no mercado de antiespumantes.

Análise Geográfica

A América do Norte liderou as receitas com uma participação de 34,05% em 2025, pois os ativos maduros de reutilização de água e as rígidas regras de descarga zero elevaram a dosagem de antiespumantes. A legislação PFAS da Califórnia empurra os formuladores de têxteis e detergentes em direção a soluções biorrenovávies, reforçando a demanda por produtos especiais. As fábricas de celulose canadenses que estão adaptando circuitos fechados agora especificam emulsões sem silicone para proteger as membranas, enquanto as oficinas de pintura automotiva mexicanas adotam antiespumantes à base de água de alto desempenho para atender aos limites nacionais de COV. A aquisição da Circulus Holdings pela Dow sublinha uma mudança regional em direção a materiais circulares e especiais que moldam o design futuro de produtos.

A Ásia-Pacífico é o motor de crescimento, com previsão de CAGR de 5,04% até 2031. A China ancora a demanda com novas resinas para revestimentos em pó, a Índia escala a capacidade sob seu plano de incentivos químicos, e as fábricas do Sudeste Asiático adicionam produção de papelão dobrável e revestimentos. A adoção de sensores em linha no Japão e na Coreia do Sul acelera os testes de antiespumantes antiincrustantes. Em toda a região, os padrões mais rígidos da GB 18582-2020 e da ASEAN direcionam os compradores para a tecnologia de polímeros e à base de água. Esses fatores consolidam o mercado de antiespumantes como o aditivo de processo essencial ao lado de auxiliares de dispersão e molhagem.

O crescimento do mercado europeu é moderado pela demanda madura, mas apoiado pela Diretiva de Emissões Industriais da UE e pelo crescimento da cadeia de suprimentos de energia eólica offshore. A integração retroativa da Wacker Chemie melhora a segurança local de fornecimento de intermediários de silicone especiais. O gelcoating em molde aperta ainda mais as especificações para antiespumante com COV ultralow à medida que os fabricantes de pás visam sistemas compostos recicláveis. A América do Sul e o Oriente Médio e África registram crescimento de um dígito médio com base nas expansões de petróleo, gás e agroprocessamento, com as plantas de dessalinização do CCG adotando dosagem vinculada a sensores que reduz os volumes gerais, mas eleva o valor por quilograma.

Análise da cadeia de valor

A cadeia de valor dos antiespumantes começa com matérias-primas upstream, incluindo siloxanos cíclicos (D4/D5) e sílica para ativos à base de silicone, além de poliéteres, ácidos graxos, óleos minerais, ceras e partículas hidrofóbicas usadas em sistemas de polímeros, óleos vegetais e pós. A concentração de fornecedores e a volatilidade dos intermediários de silicone permanecem um obstáculo recorrente, enquanto matérias-primas alternativas (glicerina, ácidos graxos e insumos à base de óxido de etileno) ampliam as opções de fornecimento para graduações não silicônicas e à base de água usadas em biorreatores de membrana, circuitos de celulose e revestimentos à base de água.

No midstream, os fornecedores misturam, emulsificam e validam as formulações (estabilidade de pH, temperatura e cisalhamento). A diferenciação vem cada vez mais de laboratórios de aplicação e testes de compatibilidade para membranas e sensores em linha. No lado downstream, os canais incluem contratos diretos com grandes fábricas de celulose, fabricantes de revestimentos e operadores de água municipais e industriais, apoiados por distribuidores químicos que atendem instalações menores que precisam de resposta mais rápida e suporte técnico localizado. A documentação sobre biodegradabilidade e desempenho de toxicidade aquática está se tornando um requisito comercial junto com a confiabilidade do fornecimento.

Cenário Competitivo

O Mercado de Antiespumantes é moderadamente consolidado. A participação de 50% da Shin-Etsu na capacidade de monômeros D4/D5 proporciona alavancagem sobre as matérias-primas, mas as formulações a jusante permanecem fragmentadas entre dezenas de misturadores regionais. BASF, Dow, Evonik e Wacker Chemie investem em graus biorrenovávies e compatíveis com sensores que obtêm aumentos de preço de 15 a 20%. Além disso, os compósitos para energia eólica offshore e hidrogênio verde adicionam mais demanda por produtos com COV ultralow. Os fornecedores capazes de certificar o bioteor e a baixa ecotoxicidade sob padrões globais parecem estar posicionados para capturar pools de valor em expansão no mercado de antiespumantes.

Líderes do Setor de Antiespumantes

Evonik Industries AG

BASF

Dow

Wacker Chemie AG

Momentive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro é oferecer forte desempenho sem resíduo de silicone em processos em que a integridade da membrana e o hardware de detecção de espuma em linha são centrais, incluindo plantas de reuso MBR/RO e biorreatores instrumentados. Isso cria uma abertura para trabalhos de reformulação e certificação. A Evonik posicionou os graus TEGO Foamex, como o TEGO Foamex 8850/8820 (mais de 50% de conteúdo de base biológica) e o TEGO Foamex 8051 para revestimentos à base de água, onde requisitos mais rígidos de VOC e rótulos ecológicos moldam as compras. Ao mesmo tempo, os fornecedores estão construindo carteiras de emulsões de poliéter e óleo vegetal sem silicone ou com baixo resíduo para reuso de águas residuais e sistemas de celulose em circuito fechado.

Outro ponto de pressão é o risco de substituição por abordagens não químicas de controle de espuma, o que está mudando onde o valor se acumula. Em março de 2026, a Xylem descreveu um piloto de nanobolhas na estação de tratamento de águas residuais Greer CPW, na Carolina do Sul, que permitiu à instalação desligar os produtos químicos antiespumantes, relatando economias anuais de USD 210.000-290.000. Isso desloca o foco competitivo para resultados de processo total, otimização de dosagem e químicas compatíveis com sensores, em vez do volume isoladamente. O espaço para os fornecedores permanece mais claro onde a conformidade e o desempenho do processo se cruzam, incluindo reuso regulado de água, revestimentos de alta especificação e meios de fermentação de precisão, onde a operação estéril e de baixa espuma é crítica.

Desenvolvimentos recentes do setor

- Março de 2026: a Xylem relatou resultados de um piloto de tecnologia de nanobolhas na estação de tratamento de águas residuais Greer CPW, na Carolina do Sul, indicando que a instalação poderia desligar os produtos químicos antiespumantes enquanto reduzia os custos de tratamento. O caso destaca um caminho substituto não químico credível que pode reduzir o consumo recorrente de antiespumante em aplicações selecionadas de águas residuais, levando os fornecedores a enfatizar o controle de dosagem, a compatibilidade e as garantias de desempenho em plantas de membrana e reuso.

- Junho de 2025: a Evonik Coating Additives lançou o TEGO Foamex 8051, um concentrado antiespumante de siloxano 100% ativo para revestimentos decorativos à base de água, com conformidade posicionada em torno da Ecolabel 2014/312/EU. O produto reforça a mudança para concentrados antiespumantes de maior desempenho e alinhados à regulamentação em revestimentos, onde os formuladores priorizam baixas emissões e qualidade de superfície consistente.

- Maio de 2024: a BASF firmou um acordo de USD 316,5 milhões com uma classe nacional de sistemas públicos de água dos EUA, ligado a produtos AFFF legados contendo PFAS. A ação evidencia a exposição financeira e reputacional associada a químicas persistentes nas cadeias de valor relacionadas à água e fortalece o escrutínio dos compradores e os requisitos de documentação para aditivos usados em águas residuais e aplicações adjacentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado é definido como a receita gerada por antiespumantes (agentes antiespumantes) usados para prevenir ou romper espuma durante o processamento industrial, em todos os principais setores de uso final e regiões.

Exclusões de escopo: excluímos margens de revenda downstream e receitas agrupadas em que os antiespumantes são apenas um aditivo menor dentro do preço de um pacote químico mais amplo.

Visão geral da segmentação

- Por Tipo

- À base de silicone

- À base de água

- À base de óleo

- Antiespumantes em Pó

- Por Outros Tipos (À base de Polímero / Vegetal)

- Por Setor do Usuário Final

- Tintas e Revestimentos

- Celulose e Papel

- Tratamento de Água e Águas Residuais

- Petróleo e Gás

- Alimentos e Bebidas

- Detergentes

- Cuidados Domésticos

- Industrial

- Têxteis

- Outros (Produtos Farmacêuticos, Fluidos de Usinagem)

- Por Geografia (Valor)

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Vietnã

- Malásia

- Indonésia

- Tailândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Turquia

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Catar

- Nigéria

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para construir um mapa de demanda claro e definir faixas realistas para volumes e preços por uso final. Baseamo-nos em fontes públicas, como materiais da US EPA e da European Environment Agency sobre tratamento de águas residuais e uso de produtos químicos, levantamentos geológicos da USGS e outros para o contexto de matérias-primas de óleo mineral e silicone, e estatísticas de comércio no estilo UN Comtrade para verificar cruzadamente os movimentos de importação e exportação das categorias químicas relevantes.

Para manter o modelo fundamentado no que os compradores realmente consomem, também revisamos fontes como páginas de associações do setor de celulose e papel, revestimentos e detergentes, além de periódicos revisados por pares sobre desempenho de controle de espuma e comportamento típico de taxa de tratamento nas formulações. Registros de empresas e apresentações para investidores foram usados para verificar a exposição ao mercado final quando descrita, e assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes ajudaram a confirmar mudanças na direção dos produtos (por exemplo, mais soluções à base de água) sem depender de relatórios com acesso pago. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar nossas premissas sobre taxas de tratamento, movimentos de preços e como a demanda muda entre antiespumantes à base de silicone, à base de óleo e à base de água entre os setores. Conversamos com uma combinação de fornecedores, formuladores, distribuidores e usuários finais em APAC, EMEA e Américas, de modo que as lacunas das entradas documentais pudessem ser preenchidas e depois reconciliadas de volta ao modelo de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 13% | APAC: 40% |

| Nível médio: 52% | Líderes funcionais/de unidade: 27% | EMEA: 37% |

| Players menores: 14% | Gerentes: 60% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção descendente (top-down) do pool de demanda, em que os sinais de produção e consumo de processos geradores de espuma são traduzidos em necessidade de antiespumante e depois filtrados por níveis realistas de penetração por uso final. Para manter os totais fundamentados, o resultado é corroborado com verificações ascendentes (bottom-up) seletivas, como divisões amostrais de receita de fornecedores por região e uma simples aproximação de volume vezes preço médio de venda para algumas aplicações grandes.

As principais entradas que orientam o modelo incluem adições de capacidade de tratamento de águas residuais e intensidade operacional, tendências de produção de celulose e papel, indicadores de atividade de revestimentos e construção, e a mudança de mix observada entre produtos à base de silicone e à base de água, que altera o preço médio. Também acompanhamos as faixas típicas de dosagem ou taxa de tratamento por aplicação (mantidas como faixas, não como afirmações de ponto único), além da direção dos custos de matérias-primas ligadas ao petróleo e ao silicone, para refletir o momento da transferência de preços. As previsões são geradas usando análise de cenários, em que o caso-base segue indicadores macro e de uso final, e os casos alto e baixo ajustam-se ao aperto regulatório, ao comportamento de substituição e à volatilidade de preços de curto prazo antes que uma previsão central única seja finalizada.

Onde a visibilidade bottom-up é mais fraca (por exemplo, fornecimento local fragmentado para usuários finais menores), as lacunas são tratadas usando participações proxy validadas a partir de entrevistas e depois ajustadas de volta ao total de demanda top-down, para que o número final permaneça consistente.

Validação de Dados e Ciclo de Atualização

As estimativas são validadas por meio de triangulação em três camadas: indicadores de demanda de uso final, sinais de comércio e fornecimento, e feedback de entrevistas sobre preços e volumes. Quando surge uma variação, ela é analisada para identificar possíveis causas-raiz, como o momento cambial, uma desaceleração súbita do uso final ou uma mudança no mix de produtos, e o modelo é ajustado somente após uma segunda revisão por analista.

O relatório é atualizado anualmente, e verificações intermediárias são acionadas quando ocorrem eventos importantes, como oscilações acentuadas de matérias-primas, mudanças regulatórias ou movimentos de capacidade que podem alterar a disponibilidade regional. Antes da publicação, é realizada uma nova revisão para que os números finais reflitam os sinais mais recentes disponíveis, em vez de premissas mais antigas.

Tamanho do Mercado de Antiespumantes da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para antiespumantes frequentemente não coincidem entre si porque o escopo e o ponto de receita considerado podem mudar de um editor para outro. As diferenças também vêm da forma como cada estudo trata as formas do produto, de como o preço é calculado em média entre os setores e da frequência com que as premissas são atualizadas.

As principais lacunas geralmente aparecem em torno de se os serviços são contados junto com a receita de produtos, se são usados valores de saída de fábrica ou preços de venda downstream, e se o mix de produtos à base de silicone, óleo e água é mantido consistente com as mudanças reais no uso final. Outro fator recorrente é o ano-base e o momento cambial, já que os custos de matérias-primas, que mudam rapidamente, podem alterar o preço médio de venda observado em um determinado ano.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,49 bilhões de USD (2026) | |

| Editora de Comércio A | 6,96 bilhões de USD (2025) | Serviços relacionados são incluídos junto com bens, e os valores são descritos em saída de fábrica, o que pode alterar os totais em comparação com uma visão de receita pura de produto e também usa uma referência de ano anterior. |

| Plataforma do Setor B | 6,01 bilhões de USD (2024) | Usa 2024 como ano-base e aplica estruturas de segmento mais amplas, o que pode incluir produtos químicos de controle de espuma adjacentes e também pode refletir premissas de preço médio diferentes por uso final. |

Os serviços relacionados estão fora do escopo da Mordor Intelligence, e essa única inclusão pode ampliar as divergências quando outra estimativa adiciona receita de serviços além das vendas de produtos. Uma vez que o ano, o ponto de receita e a lógica do mix de produtos estejam alinhados, as diferenças restantes geralmente se reduzem à forma como as taxas de tratamento e a transferência de preços são atualizadas para cada setor de uso final.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de antiespumantes em 2026 e qual é a sua taxa de crescimento?

Qual é o tamanho do mercado de antiespumantes em 2026 e qual é a sua taxa de crescimento?

Qual tipo de produto lidera a demanda em antiespumantes?

Qual tipo de produto lidera a demanda em antiespumantes?

Qual segmento de uso final está se expandindo mais rapidamente?

Qual segmento de uso final está se expandindo mais rapidamente?

Qual região apresenta o maior crescimento de curto prazo?

Qual região apresenta o maior crescimento de curto prazo?

Como as regulamentações estão influenciando a inovação de produtos?

Como as regulamentações estão influenciando a inovação de produtos?

Página atualizada pela última vez em: