Aftermarket TPMS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

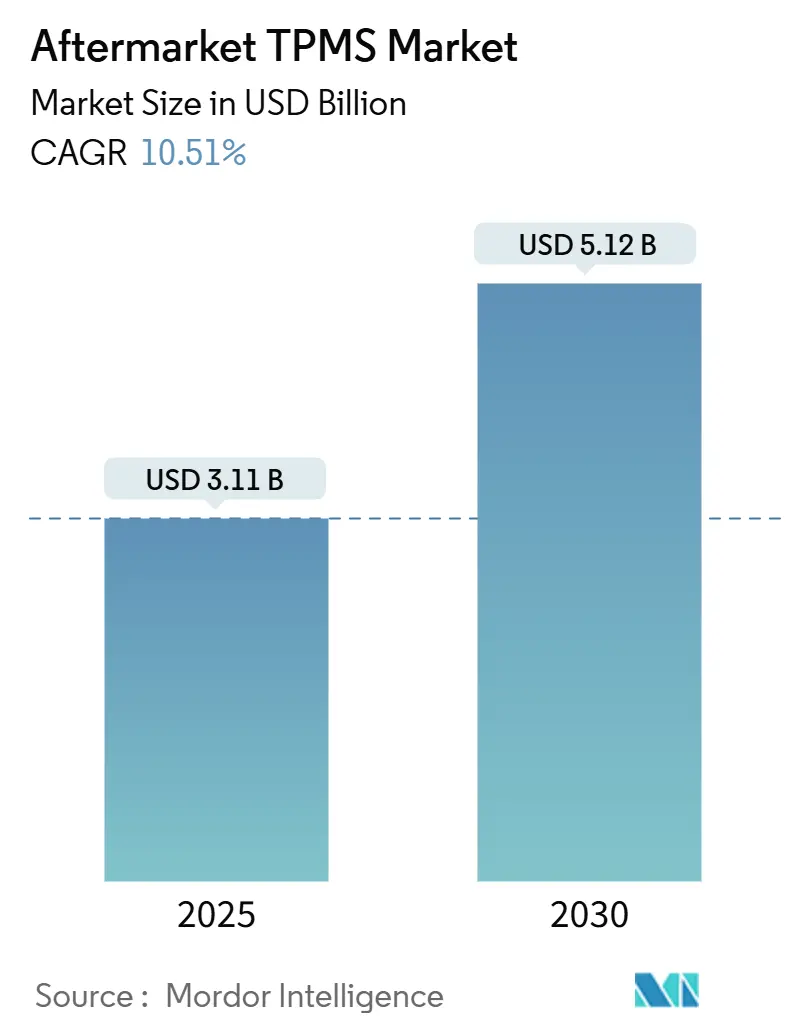

| Marktgröße (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2030) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

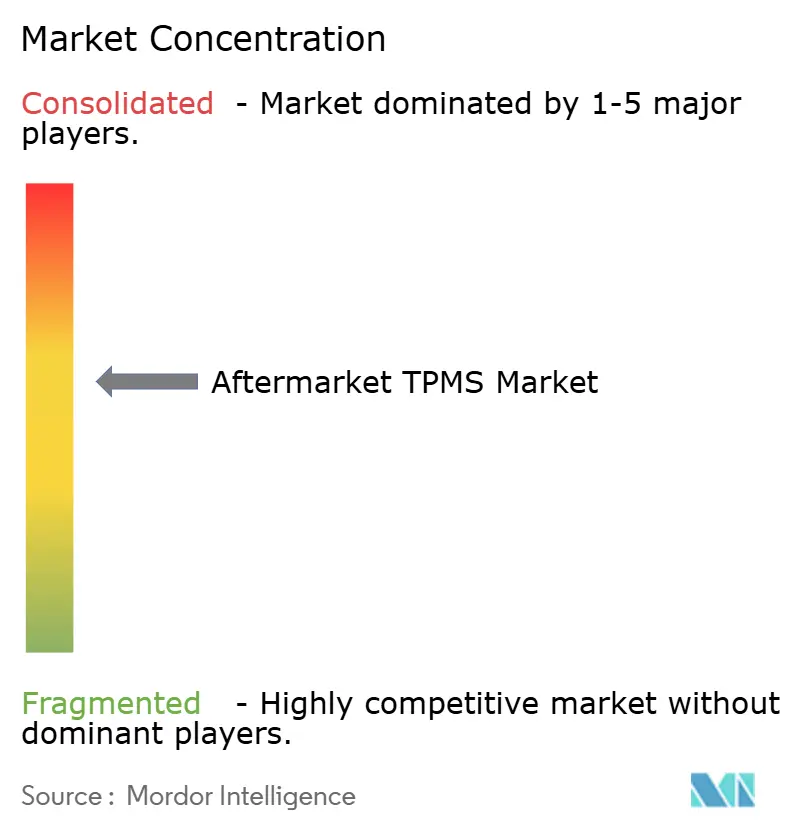

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aftermarket TPMS Marktanalyse von Mordor Intelligence

Die Aftermarket TPMS Marktgröße erreichte im Jahr 2025 einen Wert von 3,11 Milliarden USD und soll bis 2030 auf 5,12 Milliarden USD ansteigen, was einer soliden CAGR von 10,51 % für den Prognosezeitraum entspricht. Der Schwung ergibt sich aus dem Zusammenspiel von regulatorischer Durchsetzung, dem steigenden Durchschnittsalter des globalen Fahrzeugbestands und der raschen Digitalisierung, die Reifendaten in umfassendere vernetzte Fahrzeugökosysteme einbettet. Sensorbatterien, die während der regulatorischen Welle von 2007 bis 2012 eingebaut wurden, laufen nun ab und erzeugen einen vorhersehbaren Ersatzboom, der parallel zu erstmaligen Vorschriften in China und Indien verläuft. Kostensensible Regionen fördern die lokalisierte Chipproduktion – wie die Zusammenarbeit zwischen AutoChips und X-FAB zeigt –, während Nordamerika und Europa funktionsreiche Ersatzprodukte betonen, die Druck-, Temperatur- und Profiltiefenanalysen integrieren. In allen Regionen gewinnen E-Commerce-Kanäle einen größeren Anteil am Aftermarket TPMS Markt, da Heimwerker auf Online-Tutorials und Lieferung am selben Tag zurückgreifen, um die Installationskomplexität zu überwinden.

Wichtigste Erkenntnisse des Berichts

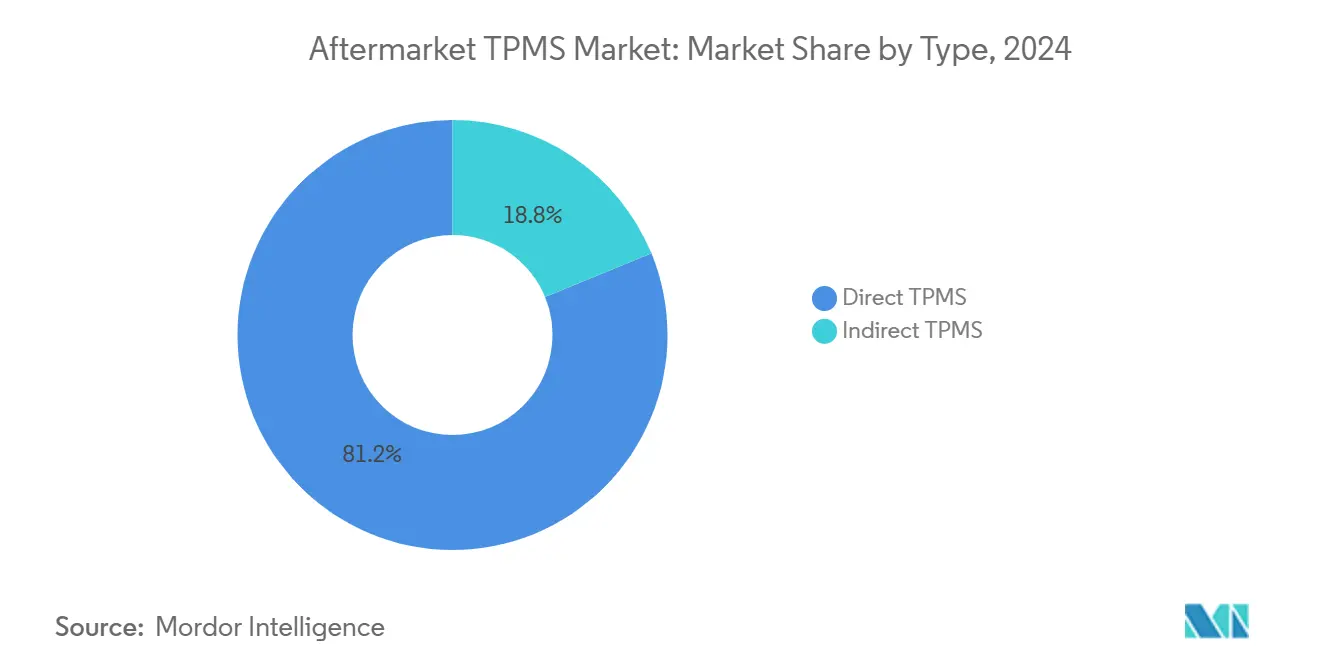

- Nach Technologie hielt Direkt-TPMS im Jahr 2024 einen Aftermarket TPMS Marktanteil von 81,24 % und soll bis 2030 mit einer CAGR von 10,87 % wachsen.

- Nach Technologieintegration entfielen im Jahr 2024 72,33 % der Aftermarket TPMS Marktgröße auf eigenständige Einheiten, während Smart/Vernetzte Systeme zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 14,04 % wachsen werden.

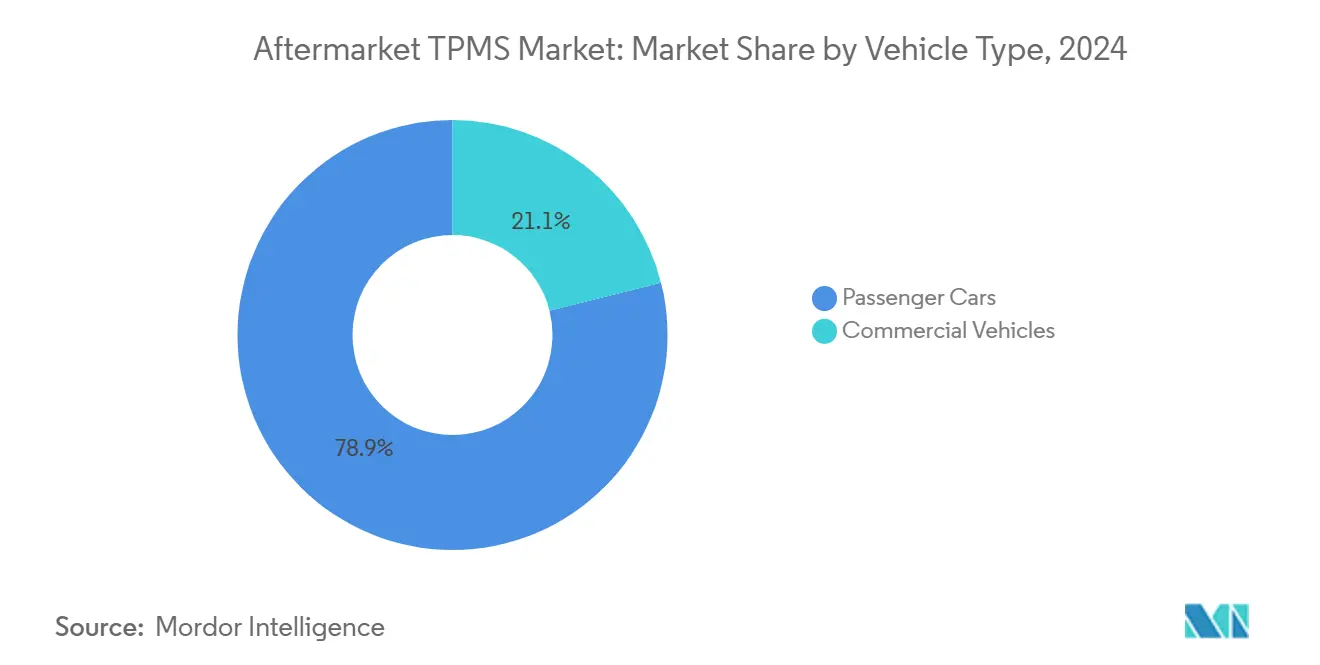

- Nach Fahrzeugkategorie führten Personenkraftwagen mit einem Umsatzanteil von 78,89 % am Aftermarket TPMS Markt im Jahr 2024; Nutzfahrzeuge sollen bis 2030 mit einer CAGR von 13,52 % zulegen.

- Nach Vertriebskanal kontrollierten Offline-Händler 66,25 % des Aftermarket TPMS Marktes im Jahr 2024, während Online-Plattformen mit einer CAGR von 13,84 % wachsen.

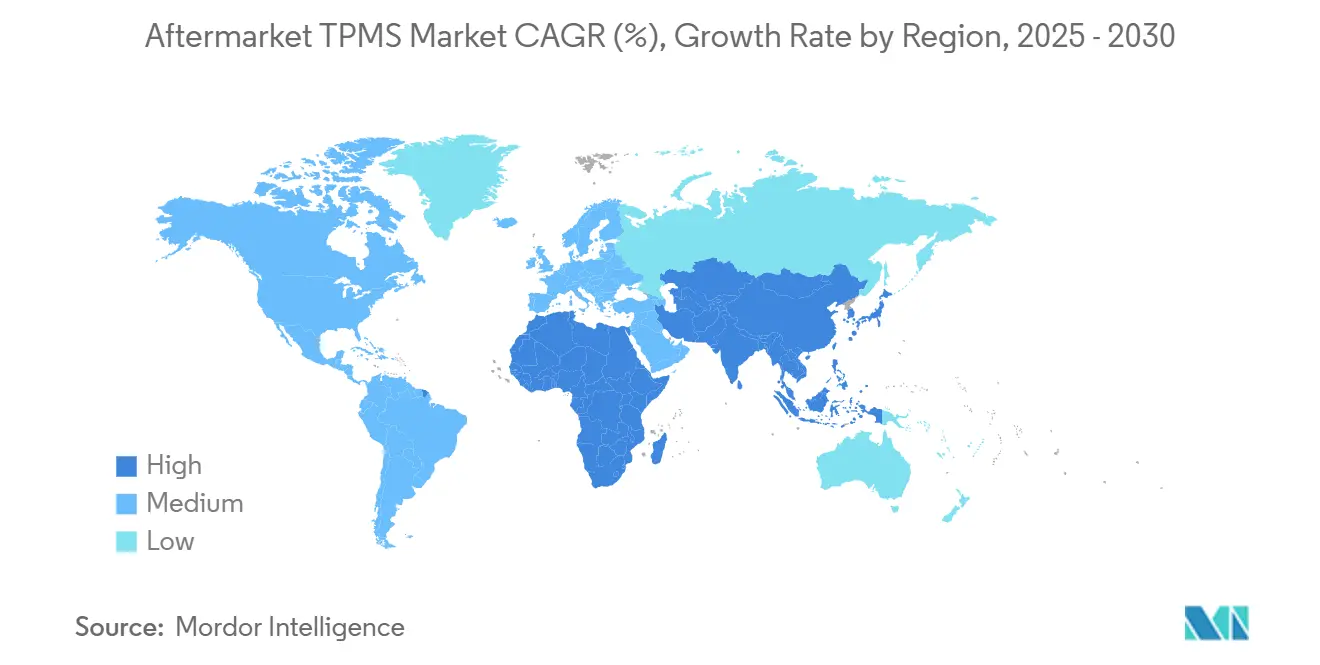

- Nach Geografie erzielte Europa im Jahr 2024 einen Anteil von 37,38 % am globalen Aftermarket TPMS Marktumsatz, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 15,08 % wachsen wird.

Globale Aftermarket TPMS Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TPMS-Vorschriften zur Ausrüstungspflicht | +3.2% | Global, frühe Gewinne in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ältere Fahrzeuge treiben die TPMS-Nachfrage an | +2.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Smart-TPMS in vernetzten Fahrzeugen | +2.1% | Nordamerika und die EU führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| E-Commerce erweitert Aftermarket-Kanäle | +1.9% | Global, am schnellsten in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Vorausschauende Flottenstandhaltung mit TPMS | +1.5% | Nordamerika und die EU, Ausbreitung auf asiatische Handelszentren | Mittelfristig (2–4 Jahre) |

| Telematikversicherung für Reifendaten | +0.9% | Nordamerika und die EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften zur TPMS-Ausrüstungspflicht

Gesetzlich vorgeschriebene Reifendrucküberwachung setzt die Untergrenze für die Expansion des Aftermarket TPMS Marktes. Der US-amerikanische TREAD Act verpflichtete neue Fahrzeuge unter 4.536 kg ab September 2007 zur TPMS-Ausrüstung, und die Europäische Union tat dasselbe für M1-Fahrzeuge ab November 2014. Da diese Sensoren der ersten Generation nun 15 bis 18 Jahre Betriebsdauer erreichen, haben Fahrzeughalter kaum eine andere Wahl, als Batterien oder vollständige Module zu ersetzen. China schrieb TPMS für Neuwagen ab Januar 2020 vor, und Indien erarbeitet parallele Richtlinien, was sicherstellt, dass die nächste Ersatzwelle bis weit über 2030 hinaus ein zweistelliges Nachfragewachstum verzeichnen wird [1]Schrader TPMS Solutions, „Vorschriften-Tracker und Ersatzprognose”, schradertpmssolutions.com. Vorschriften für Nutzfahrzeuge sind noch begrenzt, doch die freiwillige Übernahme nimmt zu, da Flottenmanager die Reifengesundheit mit Kraftstoffeinsparungen und Betriebszeit verknüpfen. Insgesamt sichern Vorschriften eine stabile Umsatzbasis und verringern die Zyklizität im Aftermarket TPMS Markt.

Wachsender globaler Fahrzeugbestand und steigendes Durchschnittsalter der Fahrzeuge

Der globale Bestand an Leichtfahrzeugen setzt weiterhin Rekorde, während das Durchschnittsalter steigt, da Fahrzeughalter angesichts wirtschaftlicher Unsicherheit Reparaturen gegenüber dem Neukauf abwägen. Jedes zusätzliche Jahr auf der Straße bringt Sensoren näher an die Batterieerschöpfung heran und verstärkt einen rollierenden Rhythmus von Serviceterminen. Der Trend ist am deutlichsten in Südamerika und Südostasien zu beobachten, wo Fahrzeughalter Fahrzeuge oft über 15 Jahre hinaus behalten. Verlängerte Besitzzyklen wandeln sich in anhaltende Sensorverkäufe, Ventilschaftkits und Programmierdienste um und helfen der Aftermarket TPMS Branche, langfristige Umsätze zu sichern, selbst wenn die Neuwagenzulassungen zurückgehen.

Zunahme vernetzter Fahrzeugarchitekturen zur Ermöglichung von Smart-TPMS

Automobilhersteller gestalten Fahrzeuge nun rund um zentralisierte Konnektivitätshubs, die Bluetooth Low Energy, zelluläres V2X und WLAN-Module aufnehmen und es ermöglichen, dass TPMS-Daten in Armaturenbretter, Cloud-Server und Smartphone-Apps fließen [2]Samsara, „Vernetzter Fuhrpark 2025 Bericht”, samsara.com. Dieser Infrastruktursprung gibt Smart-TPMS-Nachrüstungen Auftrieb, die Profiltiefe-, Spurhaltungs- und Temperaturanalysen hinzufügen. Flotten nutzen diese Datenströme, um bedarfsgerechte Reifenwechsel zu planen und reifenplatzerbedingte Ausfallzeiten zu eliminieren. Der Aftermarket TPMS Markt gewinnt Preissetzungsmacht, da Konnektivität Software-Abonnements freischaltet, die einmalige Hardwareverkäufe ergänzen.

Wachstum der E-Commerce-Aftermarket-Kanäle

E-Commerce schreibt den Vertrieb neu, da Teileportale, Marktplatz-Aggregatoren und OEM-Webshops den Weg zwischen Sensorherstellern und Endnutzern verkürzen. Algorithmusbasierte Produktempfehlungen leiten Käufer zu fahrzeugspezifischen Sensoren, während Anleitungsvideos Wiederanlernverfahren entmystifizieren. Beschleunigte Letzte-Meile-Logistik in städtischen Gebieten liefert Sensoren innerhalb von Stunden und macht den Online-Kauf für dringende Reparaturen zunehmend praktikabel. Stationäre Händler antworten mit Click-and-Collect-Modellen, die digitale Bestellung und Vor-Ort-Installation verbinden und den Aftermarket TPMS Markt weiter vergrößern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensensibilität in preissensiblen Regionen | -2.1% | Kernbereich asiatisch-pazifischer Raum, Südamerika, Teile des Nahen Ostens und Afrikas | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Smart-Reifentechnologie | -1.3% | Global, zuerst in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Schnelle Obsoleszenz durch Fahrzeug-zu-Cloud-Technologie | -0.8% | Nordamerika und die EU, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei vernetztem TPMS | -0.6% | EU, Nordamerika, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensor- und Servicekostensensibilität in preisgetriebenen Regionen

In Schwellenländern können Ersatzsensoren das monatliche Wartungsbudget eines Haushalts übersteigen, was Fahrer dazu veranlasst, Warnleuchten zu deaktivieren, anstatt neue Einheiten zu kaufen. Arbeitskräftemangel treibt die Servicekosten weiter in die Höhe, und die Verfügbarkeit von Fälschungssensoren birgt Sicherheitsrisiken und schmälert gleichzeitig die Umsätze legitimer Anbieter. Die Lokalisierung der Chipset-Fertigung und vereinfachte Installationskits überbrücken die Erschwinglichkeitslücke, doch der Kostendruck bleibt das größte Hindernis für eine umfassende Durchdringung des Aftermarket TPMS Marktes.

Wettbewerb durch integrierte Smart/Luftlose Reifentechnologien

Prototypen luftloser Reifen betten nun strukturelle Elemente ein, die Reifenpannen widerstehen, und umfassen Mikrosensoren als Standard. Premium-Elektrofahrzeuge sind wahrscheinlich die ersten Anwender und könnten den Bedarf an separater TPMS-Hardware umgehen. Obwohl die kommerzielle Reife noch einige Jahre entfernt ist, diszipliniert die Aussicht die Aftermarket-Preisgestaltung und veranlasst Lieferanten, Sensoren mit zusätzlicher Diagnose anzureichern, die sich von neuen Reifentechnologien abheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Führungsposition von Direkt-TPMS bei gleichzeitiger Beschleunigung von Indirekt-TPMS

Direktsysteme trugen im Jahr 2024 81,24 % des Umsatzes zum Aftermarket TPMS Markt bei, gestützt durch ihre Echtzeit-Genauigkeit und Mehrparameter-Sensorik. Die Aftermarket TPMS Marktgröße für Direktbaugruppen soll bis 2030 mit einer CAGR von 10,87 % wachsen, einer stetigen Ersatzkurve folgend, unterstützt durch etablierte Kalibrierungswerkzeuge in Servicewerkstätten weltweit. Batteriewechsel erfordern alle 5 bis 7 Jahre anhaltende Werkstattbesuche und generieren wiederkehrende Einnahmen für Hersteller von Ventilschaftzubehör.

Indirekt-TPMS stützt sich auf Radgeschwindigkeitsalgorithmen anstelle von Sensoren im Reifen. Geringere Stückkosten und einfache Montage begünstigen Schwellenländer und budgetbewusste Flotten. Da die Präzision von Mikrocontrollern zunimmt, verengen sich die Erkennungsschwellen für Druckverluste und schließen die Leistungslücke, die Indirekt-Systeme einst in eine Nischenposition verwies. Der Aftermarket TPMS Markt profitiert, da Indirekt-Optionen kostenbewusste Fahrzeughalter anlocken, die andernfalls Störungsleuchten ignorieren würden.

Nach Technologieintegration: Smart-Systeme stören die Dominanz eigenständiger Einheiten

Eigenständige Einheiten hielten im Jahr 2024 noch immer 72,33 % des Aftermarket TPMS Marktanteils, dank einer beträchtlichen installierten Basis und universeller Kompatibilität. Viele Fahrer priorisieren unkomplizierte Druckwarnungen, insbesondere dort, wo der Mobilfunkempfang lückenhaft ist. Smart-vernetzte Kits legen jedoch mit einer CAGR von 14,04 % zu, indem sie Reifendaten in Flotten-Dashboards, Smartphone-Apps und Versicherungsportale einweben.

Lieferanten bündeln Bluetooth-Low-Energy-Module, Over-the-Air-Firmware und Profiltiefensonden und wandeln Sensoren von passiven Sicherheitsgeräten in aktive Datenknoten um. Abonnementumsätze aus Analyse-Dashboards dämpfen die Kompression der Hardware-Margen und verlängern die Anbieterbeziehungen über den Erstkauf hinaus.

Nach Fahrzeugtyp: Nutzfahrzeugwachstum übertrifft die Personenkraftwagenbasis

Personenkraftwagen verankern weiterhin den Aftermarket TPMS Markt mit einem Anteil von 78,89 % im Jahr 2024, ein Erbe universeller Vorschriften in den Vereinigten Staaten und Europa. Die Ersatznachfrage folgt einem uhrenähnlichen Rhythmus, da OEM-ausgerüstete Sensoren das Ende ihrer Batterielebensdauer erreichen.

Trotz eines kleineren Ausgangspunkts legen gewerbliche Flotten mit einer CAGR von 13,52 % zu, da Kraftstoff-, Reifen- und Ausfallzeiteinsparungen leicht quantifizierbar sind. Anhängerspezifische Kits und Antennen mit erweiterter Reichweite begegnen den einzigartigen Herausforderungen von Mehrachskombinationen. Da immer mehr Logistikunternehmen TPMS-Warnungen mit Wartungsmanagementsoftware verknüpfen, wird die Übernahme auf mittelschwere städtische Lieferflotten ausgeweitet.

Nach Vertriebskanal: Online-Plattformen skalieren schnell

Offline-Händler, einschließlich Reifengeschäfte, Großhändler und Autohändler, behielten im Jahr 2024 66,25 % des Umsatzes. Professionelle Programmierwerkzeuge, Fahrzeug-Wiederanlernverfahren und Sensor-Drehmomentrichtlinien halten viele Fahrzeughalter von ausgebildeten Technikern abhängig.

Online-Kanäle bieten dennoch eine Wachstumschance mit einer CAGR von 13,84 %. Marktplatzangebote bündeln nun Fahrzeugsuchtools, die Auswahlfehlern vorbeugen, während Kurierdienste für denselben Tag dringende Pannenbestellungen abwickeln. Der Aftermarket TPMS Markt profitiert von Hybridmodellen wie Online-Bestellen und Offline-Installieren, die Preistransparenz mit Fachservice verbinden.

Geografische Analyse

Der asiatisch-pazifische Raum wird mit einer CAGR von 15,08 % schneller wachsen als jede andere Region. Staatliche Vorschriften, steigendes verfügbares Einkommen und lokale Chipfertigung untermauern das Wachstum. Der asiatisch-pazifische Raum startete 2025 mit fast der Hälfte aller Aftermarket TPMS Marktumsätze, und Regulierungsbehörden in China und Indien führen Ausrüstungsfristen ein, die bis 2027 eine Servicewelle von mehreren Millionen Einheiten erzeugen werden. Lokale Chipsets senken die Einzelhandelspreise und entsprechen der Nachfrage von Erstkäufern, die Sicherheitsmerkmale beim Aufpumpen der Reifen alle zwei Wochen noch immer hoch einschätzen. Preiserosion wird durch Volumensteigerungen ausgeglichen, was Komponentenherstellern ermöglicht, zu skalieren, ohne die Rentabilität zu opfern [3]X-FAB, „Chinas erstes inländisches TPMS-Chipset”, x-fab.com.

Europa verzeichnete eine ähnliche Reife, indem es im Jahr 2024 37,38 % des globalen Umsatzes ausmachte, doch die Verbrauchererwartung nach niedrigeren CO₂-Emissionen veranlasst Käufer, Sensoren zu wählen, die Rollwiderstandsanalysen integrieren. Die DSGVO-Konformität macht Verschlüsselung zum Standard und ermöglicht es europäischen Lieferanten, einen Aufpreis für cybersicherheitszertifizierte Hardware zu verlangen. In Osteuropa fördert die Kostensensibilität Indirekt-Kits und erzeugt einen zweigeteilten Markt, in dem fortschrittliche Funktionen und wertorientiertes Engineering koexistieren.

Der Aftermarket TPMS Markt in Nordamerika dreht sich um Ersatzprodukte. Sensoren, die erstmals im Rahmen des TREAD-Act-Zeitfensters verkauft wurden, begannen 2022 zu altern und schicken einen stetigen Strom von Fahrzeugen in Servicewerkstätten für Batteriewechsel. Der Vorstoß in Richtung vernetzter Flotten beschleunigt die Durchdringung von Smart-Sensoren, insbesondere bei E-Commerce-Lieferunternehmen, die Betriebszeitgarantien anstreben.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollieren einen bedeutenden Anteil des globalen Umsatzes, was auf eine moderate Konzentration hinweist. Schrader (Sensata Technologies) führt durch langjährige OEM-Beziehungen, die Validierungshürden für sein Aftermarket-Portfolio senken. Continental AG folgt und nutzt seine Elektronikkompetenz, während es Online-Konfiguratoren verbessert, die Käufer zu den richtigen Teilenummern leiten.

Andere etablierte Anbieter investieren in Upgrades drahtloser Protokolle, die markenübergreifende Wiederanlernwerkzeuge vermeiden, den Installationsablauf vereinfachen und Kundenbindung aufbauen. Patente rund um Antennengeometrie, Druckalgorithmen und energiesparende Chips schützen die Margen gegenüber Billiganbietern. Start-ups wie BANF adressieren Nischensegmente wie den Schwerlasttransport und beweisen, dass Spezialisierung trotz formidabler etablierter Anbieter noch immer Marktanteile gewinnen kann.

Cybersicherheitsfähigkeiten entwickeln sich zu einem wichtigen Differenzierungsmerkmal. Anbieter, die kryptografische Schlüssel und Secure-Boot-Firmware in Sensoren einbetten, finden Anklang bei Flotten und Versicherern, die vor Signalmanipulation zurückschrecken. Dieser Trend verknüpft Hardware und Software und lenkt Lieferanten in Richtung Plattformgeschäftsmodelle, die Over-the-Air-Dienste lange nach dem Erstkauf monetarisieren.

Aftermarket TPMS Branchenführer

Sensata Technologies (Schrader)

Infineon Technologies AG

DENSO Corporation

ZF Friedrichshafen AG (TRW)

Hamaton Automotive Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Schrader TPMS Solutions stellte AirCheck BLE vor, ein app-basiertes universelles Nachrüstkit, das OE-Niveau-Leistung mit mobiler Diagnose verbindet.

- März 2025: Schrader brachte OE-Ersatzsensoren für Hyundai-, Kia- und Genesis-Anwendungen auf den Markt.

- September 2024: Continental präsentierte ContiConnect Lite und Pro auf der IAA Transportation und ergänzte sein digitales Reifenmanagement-Sortiment um mobile und vollständige Optionen.

- Januar 2024: BANF kooperierte mit Integre Trans, um das Intelligente Reifenprofil-System auf europäischen Lkw-Flotten einzuführen.

Globaler Aftermarket TPMS Marktbericht – Umfang

| Direkt-TPMS |

| Indirekt-TPMS |

| Eigenständige TPMS-Einheiten |

| Smart/Vernetztes TPMS |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| SUV und MUV | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastnutzfahrzeuge | |

| Busse und Reisebusse |

| Offline – Teilehandel, Fachgeschäfte, Servicezentren |

| Online – OEM-Websites/Apps, E-Commerce-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Direkt-TPMS | |

| Indirekt-TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Smart/Vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| SUV und MUV | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastnutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline – Teilehandel, Fachgeschäfte, Servicezentren | |

| Online – OEM-Websites/Apps, E-Commerce-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Ersatznachfrage bis 2030 sein?

Installierte Sensoren aus frühen Vorschriften werden den Aftermarket TPMS Markt bis 2030 auf 5,12 Milliarden USD bringen, gestützt durch eine CAGR von 10,51 %.

Welches Segment wächst am schnellsten?

Vernetzte oder Smart-TPMS-Einheiten legen mit einer CAGR von 14,04 % zu, da Flotten datenreiche Reifendaten anstreben.

Sind Nutzfahrzeuge zur Verwendung von TPMS verpflichtet?

Vorschriften bleiben begrenzt, doch Flotten übernehmen Systeme freiwillig, um Kraftstoff- und Reifenkosten zu senken, was eine CAGR von 13,52 % bei gewerblichen Anwendungen antreibt.

Welche Rolle spielt Cybersicherheit bei der Übernahme?

Verschlüsselung und sichere Firmware sind nun unverzichtbar, da vernetzte Sensoren mit Cloud-Plattformen interagieren, insbesondere unter den EU-DSGVO-Regeln.

Seite zuletzt aktualisiert am: