Marktgröße und Marktanteil für Chloracetylchlorid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 516.01 Millionen US-Dollar |

| Marktgröße (2031) | 680.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chloracetylchlorid von Mordor Intelligence

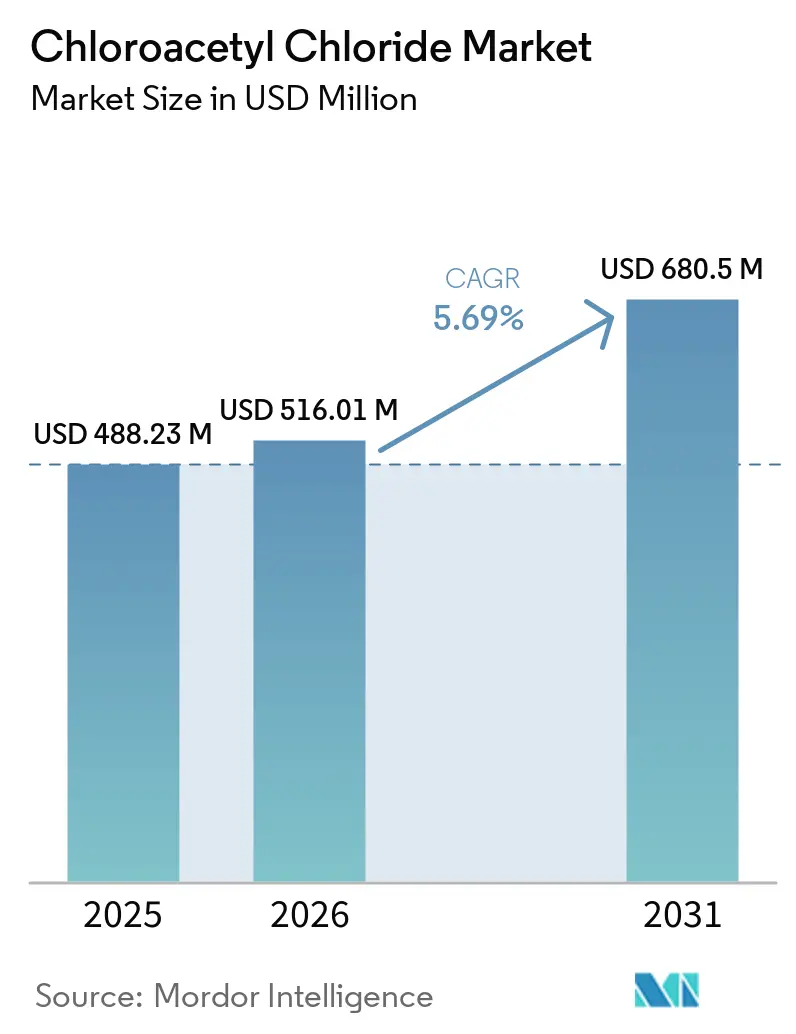

Die Marktgröße für Chloracetylchlorid wird voraussichtlich von 488,23 Millionen USD im Jahr 2025 und 516,01 Millionen USD im Jahr 2026 auf 680,5 Millionen USD bis 2031 anwachsen, mit einer CAGR von 5,69 % zwischen 2026 und 2031. Die Durchflusschloriierung verbessert die Produktivität, während das zunehmende Outsourcing pharmazeutischer Wirkstoffe (APIs) nach Indien und China sowie eine engere Lieferkette für Halbleiter-Fotolacke den Marktfußabdruck für Chloracetylchlorid erweitern. Die Region Asien-Pazifik verfügt aufgrund niedrigerer Chlor- und Energiepreise im Vergleich zu Europa über einen Kostenvorteil. Darüber hinaus weist Indiens produktionsgebundenes Anreizprogramm für Bulkarzneimittel 830 Millionen USD zu, um zusätzliche Kapazitäten für chlorierte Zwischenprodukte zu entwickeln. In Europa bieten die Nachfrage nach hochreinen Qualitätsstufen für die Extremultraviolett (EUV)-Lithografie, die Rückwärtsintegration durch Tensidproduzenten und die Einführung von Grüne-Chemie-Nachrüstungen Wachstumschancen. Allerdings bestehen weiterhin Margenrisiken, da die Preise für Essigsäure und Chlor innerhalb eines Quartals um 20 % schwanken und Gefahrstoffabfallvorschriften in China und Indien die Compliance-Kosten um 8–12 % erhöhen.

Wichtigste Erkenntnisse des Berichts

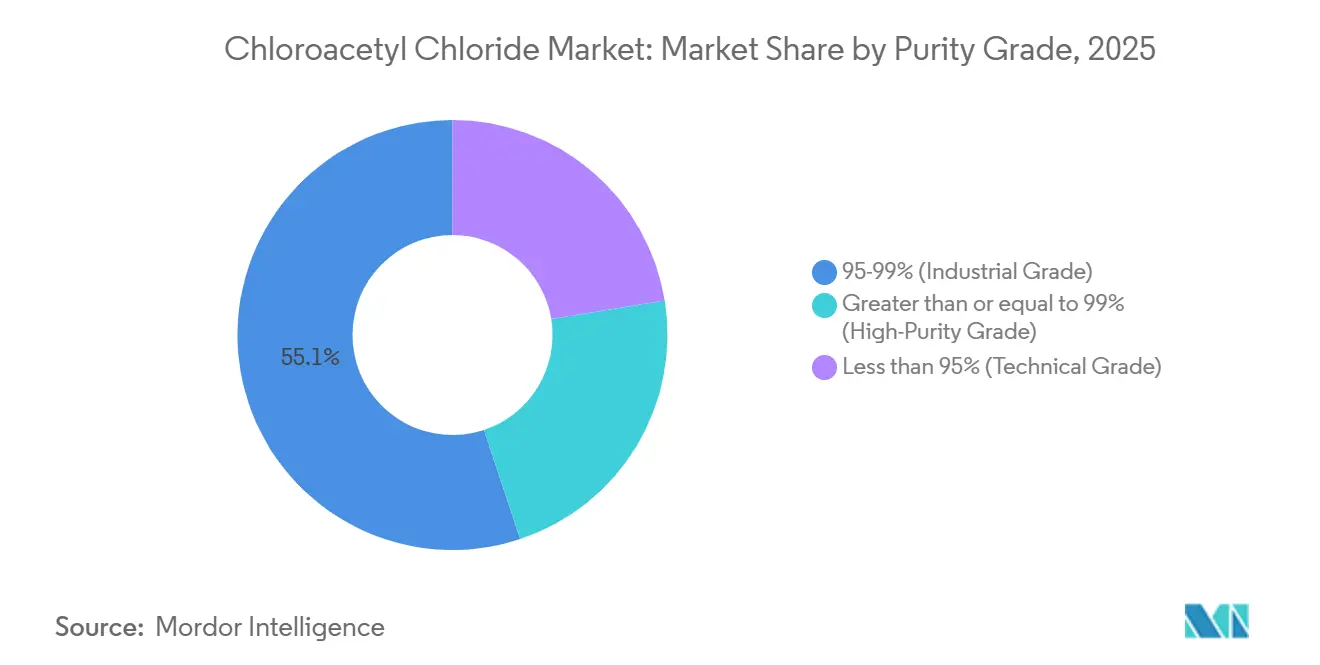

- Nach Reinheitsstufe führte Industriequalität mit einem Anteil von 55,11 % am Umsatz 2025, während hochreine Qualitätsstufe mit einer CAGR von 5,77 % bis 2031 am schnellsten wächst.

- Nach Anwendung entfielen 43,11 % des Marktanteils im Jahr 2025 auf Herbizid-Zwischenprodukte; pharmazeutische Zwischenprodukte werden voraussichtlich bis 2031 mit einer CAGR von 5,97 % wachsen.

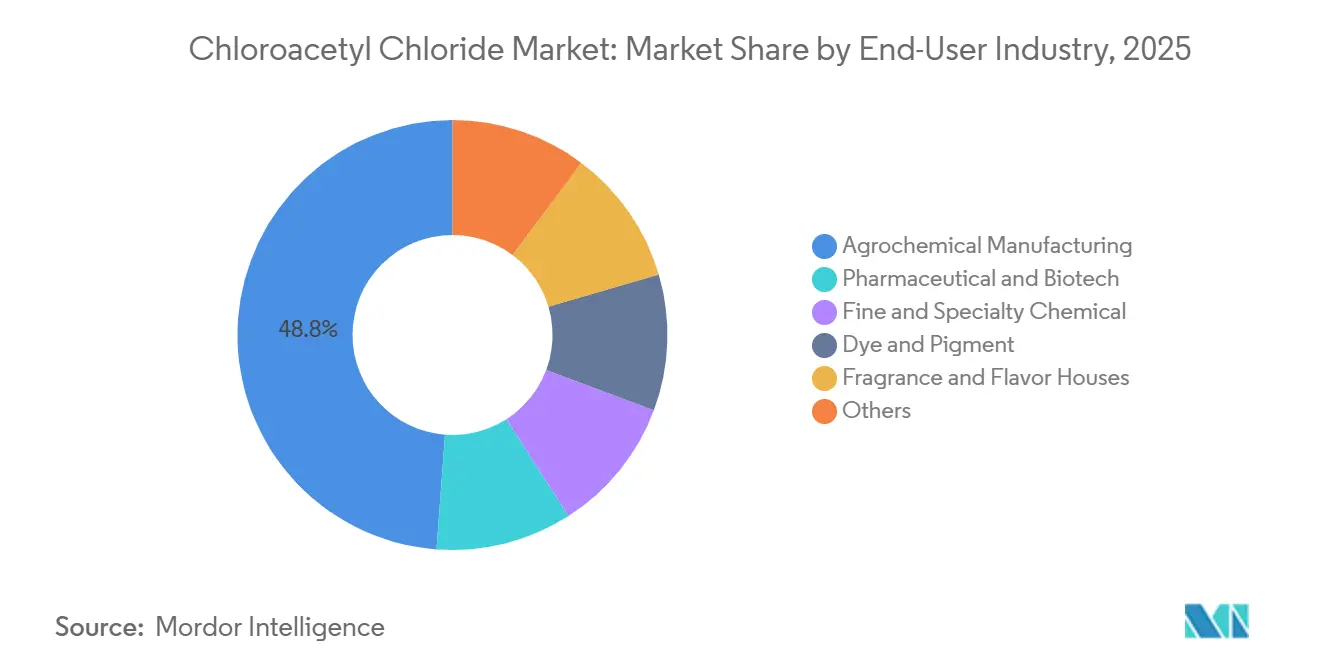

- Nach Endverbraucherbranche entfiel 2025 ein Nachfrageanteil von 48,82 % auf die Agrochemikalienherstellung, und Endverbraucher aus dem Pharma- und Biotechbereich werden bis 2031 mit einer CAGR von 5,88 % wachsen.

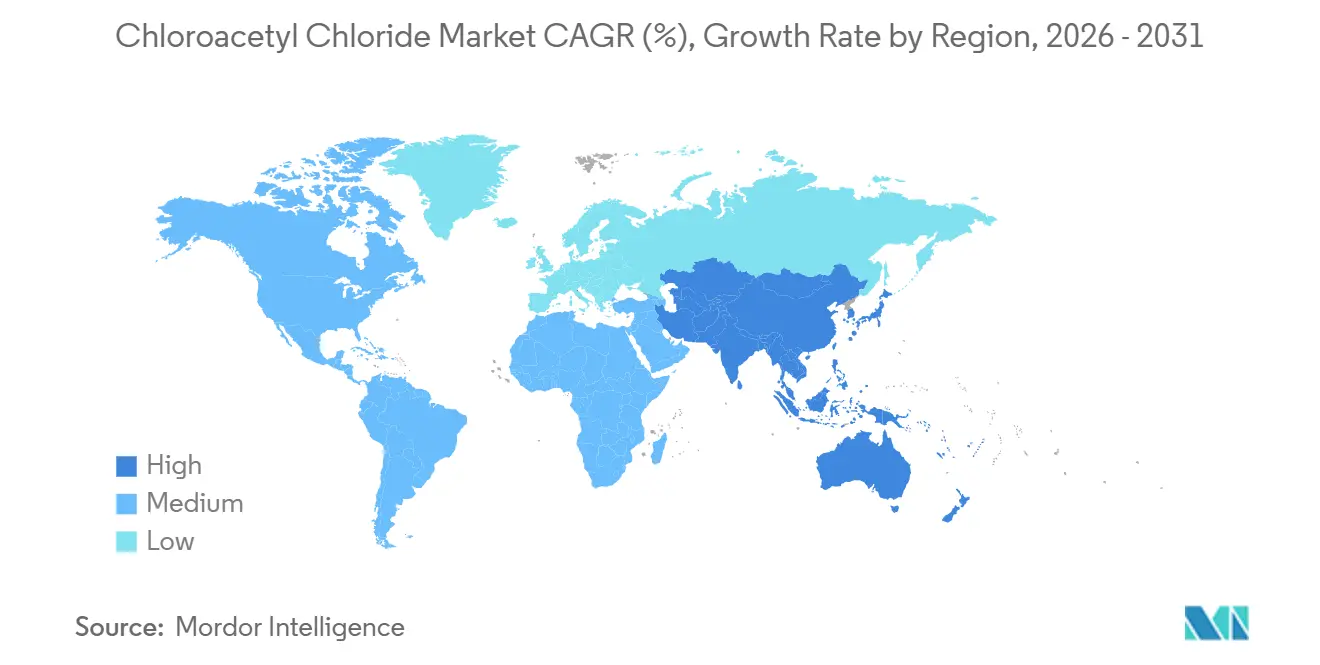

- Nach Geografie hielt Asien-Pazifik 50,89 % des Marktanteils für Chloracetylchlorid im Jahr 2025 und ist mit einer CAGR von 6,03 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Chloracetylchlorid

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Outsourcing pharmazeutischer Wirkstoffe | +1.2% | Indien, China, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung bei der asiatischen Massenchloriierung | +0.9% | China, Indien und globaler Preiseinfluss | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Durchflusschloriierung | +0.8% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fotosäuregeneratoren für die EUV-Lithografie | +0.7% | Taiwan, Südkorea, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Eigenverwendung in Spezialtenside | +0.6% | Nordamerika und Europas Zentren für Körperpflegeprodukte, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Outsourcing pharmazeutischer Wirkstoffe nach Indien und China

Indiens produktionsgebundenes Anreizprogramm mit einer Zuweisung von 830 Millionen USD unterstützt 53 Bulkarzneimittel und 215 Ausgangsmaterialien bis 2025[1]Ministerium für Pharmazeutika, „Produktionsgebundenes Anreizprogramm”, chemicals.gov.in. Dies hat zur Errichtung mehrerer Greenfield-Chlorierungsanlagen geführt. Im Jahr 2025 investierte Laxmi Organic 22 Millionen USD, um seine Kapazitäten für Acetyl-Zwischenprodukte zu erweitern, mit Schwerpunkt auf Wirkstoffen gegen Diabetes und Bluthochdruck. Im Jahr 2024 investierte Shandong Xinhua 275 Millionen USD in Forschung und Entwicklung (F&E), um kontinuierliche Prozessrouten zu verbessern und eine Reduzierung der Zykluszeit um 40 % zu erzielen. Um geopolitischen Risiken zu begegnen, beziehen große westliche Pharmaunternehmen chlorierte Bausteine nun sowohl aus Indien als auch aus China. Dieser Übergang hat 70 % der zuvor in Europa oder Nordamerika produzierten Volumina verlagert. Darüber hinaus gibt es einen deutlichen Anstieg der nach aktuellen Guter Herstellungspraxis (cGMP) und Internationaler Organisation für Normung (ISO) 9001 zertifizierten Kapazitäten, was eine nachhaltige Nachfrage bis 2031 sicherstellt.

Kapazitätserweiterungsdynamik bei asiatischen Produzenten

Shivtek Spechemi plant, seine indische Produktionskapazität von 150.000 Tonnen pro Jahr (tpy) auf 650.000 Tonnen pro Jahr (tpy) bis 2029 zu erhöhen. Diese Erweiterung umfasst zwei neue Werke auf einem 8 Acres großen Grundstück angrenzend an Bodals Rajpura-Chlor-Alkali-Standort. Der Standort bietet Zugang zu Pipeline-Chlor und reduziert die Logistikkosten um 30 %. In Thailand wird die Erweiterung der Ätznatronproduktion von AGC Vinythai im Jahr 2026 die Polyvinylchlorid (PVC)-Produktion verdoppeln und ein Chlor-Nebenprodukt für nachgelagerte chlorierte Zwischenprodukte erzeugen[2]Chemical Industry Digest, „AGC Vinythai Erweiterung”, chemindigest.com . Die Stromtarife in Asien sind 40 % niedriger als in Europa, wo Unternehmen wie Fortischem, Spolana und Arkema aufgrund hoher Gaspreise den Betrieb eingestellt haben. Dieser Kostenunterschied positioniert die Region Asien-Pazifik bis 2031 als wichtigen Exportknotenpunkt.

Umstieg auf Durchflusschloriierung

In einer Studie aus dem Jahr 2025 erzielte ein Mikroreaktor eine Ausbeute von 98,5 % und eine Reinheit von 99,2 %, während der Energieverbrauch pro Kilogramm um die Hälfte reduziert wurde. CABB Group investiert mit einem Investitionsvolumen von 50 Millionen EUR in die Nachrüstung seines Standorts in Kokkola, Finnland, mit dem Ziel einer 25-prozentigen Reduzierung des Chlorverbrauchs und der Einhaltung der Richtlinie über Industrieemissionen der Europäischen Union (EU). Kleine und mittlere Unternehmen (KMU) in Indien und China setzen auf modulare Durchflussreaktoren im Preisbereich von 0,5 bis 1 Million USD mit einer Amortisationszeit von unter zwei Jahren. Diese Technologie ermöglicht einen breiteren Zugang zu hochreinen Produkten und ermutigt traditionelle Chargenproduzenten, sich zu modernisieren oder sich an veränderte Marktdynamiken anzupassen.

Entstehung von Fotosäuregeneratoren für die EUV-Lithografie

Fotosäuregeneratoren für die Extremultraviolett (EUV)-Lithografie bei 13,5 nm erfordern Quantenausbeuten von mehr als 0,8 und Säurediffusionslängen unter 5 nm. Im Jahr 2025 lieferte ASML 70 EUV-Anlagen. Bis 2027 werden Halbleiterfabriken in Arizona und Texas, beide in den Vereinigten Staaten gelegen, voraussichtlich gemeinsam bis zu 15 Tonnen Chloracetylchlorid mit einer Reinheit von größer oder gleich 99,5 % verbrauchen. Die Übernahme von Jayhawk Fine Chemicals durch Anupam Rasayan für 150 Millionen USD verschafft diesem Unternehmen ISO-14644-1-Klasse-5-Reinräume und stärkt seine Position in der US-amerikanischen Halbleiterlieferkette. Nach der Einführung von High-NA-EUV-Anlagen nach 2027 wird der Verbrauch von Fotosäuregeneratoren (PAG) pro Wafer voraussichtlich verdoppelt, was die Versorgung mit ultrahochreinem Material möglicherweise einschränken könnte.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Chlor- und Essigsäurepreise | −0.8% | Global, am stärksten in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Entsorgung von Gefahrstoffabfällen | −0.5% | Indien, China, Südostasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Versicherungsprämien für Chlorierungsanlagen | −0.3% | Indien, Südostasien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Chlor und Essigsäure

Im März 2026 lagen die Spotpreise für Essigsäure in den wichtigsten Regionen zwischen 450 und 550 USD pro Tonne. Die europäischen Chlorpreise überstiegen 220 USD pro Tonne aufgrund von Kapazitätsschließungen. Für nicht integrierte Produzenten führt ein Anstieg von 50 USD pro Tonne bei einem der Rohstoffe zu einem Anstieg der Produktionskosten um 6–8 %. Pipeline-Chlor-Vereinbarungen, wie das Shivtek-Bodal-Abkommen, und die Rückwärtsintegration in Essigsäure helfen, einige Risiken zu mindern. Dennoch kann das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) für kleinere Akteure innerhalb eines Quartals um 15–20 % schwanken.

Engpässe bei der Entsorgung von Gefahrstoffabfällen in Schwellenmärkten

Chinas Vorschriften von 2025 begrenzen die Deponieentsorgung auf 5 % des Abfallvolumens und schreiben eine geschlossene Lösungsmittelrückgewinnung vor, was die Compliance-Kosten um 8–12 % erhöht. Indiens Änderung von 2024 setzt die erweiterte Herstellerverantwortung (EPR) für chlorierte Lösungsmittel durch. Da die Behandlungskapazität der Erzeugung um 3,7 Millionen Tonnen jährlich hinterherhinkt, wird eine Einlagerung oder eine kostenintensivere Entsorgung notwendig. Darüber hinaus erhöhen Verbrennungsengpässe in Indonesien und Vietnam die Wahrscheinlichkeit einer unerlaubten Abfallentsorgung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheit/Qualitätsstufe: Halbleitergetriebener Wandel hin zu hoher Reinheit

Im Jahr 2025 entfielen 55,11 % des Marktes für Chloracetylchlorid auf Industriequalität, die den Anforderungen kostenbewusster Agrochemikalienproduzenten entspricht. Hochreine Qualitätsstufe wird hingegen voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 5,77 % wachsen, angetrieben von Herstellern in den Vereinigten Staaten, Taiwan und Südkorea, die metallische Verunreinigungen unter 10 Teile pro Milliarde (ppb) benötigen. Tokyo Chemical Industry und Merck KGaA kontrollieren durch proprietäre Destillation über 99 % des Angebots, während chinesische Wettbewerber mithilfe von Durchflussreaktoren eine Reinheit von 98,5 % zu wettbewerbsfähigen Kosten erzielen.

Halbleiterbezogene Aufträge tragen direkt zu höheren Gewinnmargen bei: Die Installation jeder Extremultraviolett (EUV)-Anlage erhöht den Jahresbedarf um 1,5–2 Tonnen für Materialien mit einer Reinheit von 99,5 % oder höher, und nach 2027 werden High-NA-Upgrades den Materialverbrauch pro Wafer voraussichtlich verdoppeln. Im Gegensatz dazu verzeichnet die technische Qualitätsstufe, die der Farb- und Pigmentindustrie dient, ein langsameres Wachstum. Da Hersteller strengere Verunreinigungsgrenzen einführen, wird erwartet, dass die Lücke bei den Reinheitsstufen größer wird, was Preisaufschläge für ultrahochreine Materialien unterstützt und gleichzeitig eine stabile Nachfrage nach der kosteneffizienten Industriequalität aufrechterhält.

Nach Anwendung: Pharmazeutische Zwischenprodukte überholen Herbizide

Im Jahr 2025 repräsentierte die Nachfrage nach Herbizid-Zwischenprodukten, angetrieben durch die Produktion von Acetochlor und Metolachlor in China, Indien und Brasilien, 43,11 % des Marktes. Pharmazeutische Zwischenprodukte werden jedoch voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 5,97 % wachsen, unterstützt durch die Ausweitung von Tuberkulose- und Glucagon-ähnlichem Peptid-1 (GLP-1)-Diabetestherapien in Schwellenmärkten.

Da die Weltgesundheitsorganisation (WHO) ihre Erkennungsziele intensiviert, steigt der Verbrauch von Thioacetatzon. Darüber hinaus ist Chloracetylchlorid für die Anbindung von Seitenketten an GLP-1-Analoga unerlässlich. Anwendungen in Spezialtenside werden durch die steigende Nachfrage nach sulfatfreien Körperpflegeprodukten angetrieben. Dieses Wachstum in der Pharmazie und bei Tensiden wird voraussichtlich die Anwendungslücke zu Herbiziden bis Ende des Jahrzehnts verringern.

Nach Endverbraucherbranche: Pharma und Biotech gewinnen Marktanteile

Chinas Produktion von 1,2 Millionen Tonnen Acetochlor hat den Anteil der Agrochemikalienherstellung an der Nachfrage 2025 auf 48,82 % gebracht. Unterdessen werden der Pharma- und Biotechnologiesektor, unterstützt durch Indiens Exportziel von 130 Milliarden USD für Wirkstoffe, voraussichtlich bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 5,88 % wachsen.

Feinchemieunternehmen bedienen spezialisierte Anforderungen wie Fotolacke, Duftstoffe und Antioxidantien. Die Einhaltung der Normen ISO 9001 (Qualitätsmanagementsystem) und ISO 14001 (Umweltmanagementsystem) wird zunehmend zur Anforderung globaler Pharmakunden, was zertifizierten Lieferanten wie Laxmi Organic, CABB und Zhejiang Yongtai zugute kommt. Während Agrochemikalien voraussichtlich bis 2031 einen Anteil von über 40 % behalten werden, verringert sich der Abstand zum Pharmasektor jährlich.

Geografische Analyse

Im Jahr 2025 hielt die Region Asien-Pazifik einen Anteil von 50,89 % am Markt für Chloracetylchlorid und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,03 % wachsen. Im Jahr 2025 entfiel auf die Region mehr als die Hälfte des globalen Volumens. Länder wie China, Indien, Japan und Südkorea profitieren von niedrigen Energiekosten und einer integrierten Chlor-Alkali-Versorgung, was die Rentabilität der Region im Markt für Chloracetylchlorid sichert. Darüber hinaus stärken Strategien wie Durchfluss-Nachrüstungen, Pipeline-Chlor-Vereinbarungen und exportorientierte Steueranreize diese Wettbewerbsposition.

In Nordamerika treiben Brownfield-Halbleiterprojekte in Bundesstaaten wie Arizona, Ohio und Texas die Nachfrage nach Chloracetylchlorid an, insbesondere für Qualitätsstufen mit einer Reinheit von 99,5 % und darüber. Während strenge Gefahrstoffvorschriften und höhere Arbeitskosten die inländische Produktion in den Vereinigten Staaten mäßigen, sorgen Freihandelsabkommen mit mexikanischen Lohnproduzenten für eine ausgewogene und sichere Versorgung. Darüber hinaus bringt die Übernahme von Jayhawk durch ein indisches Unternehmen einen asiengebundenen Kostenvorteil in die US-amerikanische Fertigung ein und verbindet Kosteneffizienz mit strategischer Nähe.

Europas Wachstum hängt von Investitionen in Emissionskontrollmaßnahmen ab. So reduziert beispielsweise CABBs 50-Millionen-EUR-Upgrade in Kokkola den Chlorverbrauch und entspricht der Richtlinie über Industrieemissionen. Herausforderungen wie die Volatilität der europäischen Gaspreise und eine schrumpfende Chlor-Alkali-Basis begrenzen jedoch das langfristige Wachstum. Südamerika und der Nahe Osten machen weniger als 10 % der globalen Umsätze aus, bieten aber Versorgungsflexibilität. So könnte beispielsweise Qatar Vinyls Chlorstrom potenziell einen Knotenpunkt für chlorierte Zwischenprodukte an der Golfküste unterstützen, der den wachsenden Agrochemikalienmarkt Afrikas bedient.

Wettbewerbslandschaft

Der Markt für Chloracetylchlorid ist mäßig konsolidiert. Die wichtigsten Unternehmen nach Volumen sind CABB Group GmbH, Tokyo Chemical Industry Co., Ltd., Shandong Xinhua Pharma, Hefei TNJ Chemical Industry Co., Ltd. und Kerry Group plc. Regionale Unternehmen konzentrieren sich auf ultrahochreine und umweltkonforme Qualitätsstufen.

Die Technologieeinführung differenziert die Marktteilnehmer: Durchflussreaktoren verbessern die Ausbeuten von 92 % auf 98,5 % und reduzieren den Chlorverbrauch um 15–20 %. Dieser Fortschritt ermöglicht es mittelgroßen Unternehmen, kostenmäßig zu konkurrieren und gleichzeitig die Qualitätsstandards der Internationalen Organisation für Normung (ISO) 9001 zu erfüllen.

Die Patentaktivität konzentriert sich auf Extremultraviolett (EUV)-Fotosäurechemien und elektrolytische Grünchloriierung. Merck KGaA, Tokyo Chemical Industry und Shin-Etsu halten einen bedeutenden Anteil am EUV-bezogenen geistigen Eigentum. Steigende Kundenanforderungen an die Einhaltung von ISO 14001 und Internationaler Elektrotechnischer Kommission (IEC) 61511 erhöhen die Markteintrittsbarrieren. Dieser Trend könnte bis 2031 zu einem stärker konzentrierten Markt führen, da kleinere, nicht zertifizierte Anlagen möglicherweise Schwierigkeiten haben, globale Ausschreibungen zu gewinnen.

Marktführer in der Chloracetylchlorid-Branche

CABB Group GmbH

Tokyo Chemical Industry Co., Ltd.

Shandong Xinhua Pharma

Hefei TNJ Chemical Industry Co.,Ltd.

Kerry Group plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Anupam Rasayan erwarb Jayhawk Fine Chemicals von CABB Group für 150 Millionen USD, einschließlich ISO-14644-1-Klasse-5-Reinräumen in der Nähe von US-amerikanischen Halbleiterfabriken. Diese Übernahme stärkt Anupam Rasayans Position in der Produktion von Chloracetylchlorid, einem wichtigen Chemikalienzwischenprodukt, das in verschiedenen Anwendungen eingesetzt wird.

- April 2025: Shivtek Spechemi kündigte einen Investitionsplan von 76 Millionen USD an, um zwei Spezialchemiewerke in Gujarat und Rajasthan zu errichten. Diese Anlagen sollen Indiens inländische Produktionskapazität für hochwertige chlorierte Verbindungen, einschließlich Chloracetylchlorid (CAC), einem wichtigen Zwischenprodukt, das in Agrochemikalien, Pharmazeutika und anderen industriellen Anwendungen weit verbreitet ist, ausbauen.

Berichtsumfang des globalen Marktes für Chloracetylchlorid

Chloracetylchlorid, klassifiziert als Acylchlorid, ist eine reaktive organische Verbindung. Diese farblose bis gelbliche Flüssigkeit hat einen charakteristischen, starken Geruch.

Der Markt für Chloracetylchlorid ist nach Reinheit/Qualitätsstufe, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Reinheit/Qualitätsstufe ist der Markt in 95–99 % (Industriequalität), größer oder gleich 99 % (hochreine Qualitätsstufe) und weniger als 95 % (technische Qualitätsstufe) segmentiert. Nach Anwendung ist der Markt in Herbizide (z. B. Dichloracetanilid), Pflanzenwachstumsregulatoren und Safener, pharmazeutische Zwischenprodukte (z. B. Thioacetatzon), Farb- und Pigmentvorstufen, Duft- und Aromastoff-Zwischenprodukte, fotografische und bildgebende Chemikalien, Spezialtenside und quartäre Ammoniumverbindungen sowie sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Agrochemikalienherstellung, Pharma und Biotech, Fein- und Spezialchemie, Farb- und Pigmentindustrie, Duft- und Aromahäuser sowie sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Chloracetylchlorid in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| 95–99 % (Industriequalität) |

| Größer oder gleich 99 % (Hochreine Qualitätsstufe) |

| Weniger als 95 % (Technische Qualitätsstufe) |

| Herbizide (z. B. Dichloracetanilid) |

| Pflanzenwachstumsregulatoren und Safener |

| Pharmazeutische Zwischenprodukte (z. B. Thioacetatzon) |

| Farb- und Pigmentvorstufen |

| Duft- und Aromastoff-Zwischenprodukte |

| Fotografische und bildgebende Chemikalien |

| Spezialtenside und quartäre Ammoniumverbindungen |

| Sonstige |

| Agrochemikalienherstellung |

| Pharma und Biotech |

| Fein- und Spezialchemie |

| Farb- und Pigmentindustrie |

| Duft- und Aromahäuser |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheit/Qualitätsstufe | 95–99 % (Industriequalität) | |

| Größer oder gleich 99 % (Hochreine Qualitätsstufe) | ||

| Weniger als 95 % (Technische Qualitätsstufe) | ||

| Nach Anwendung | Herbizide (z. B. Dichloracetanilid) | |

| Pflanzenwachstumsregulatoren und Safener | ||

| Pharmazeutische Zwischenprodukte (z. B. Thioacetatzon) | ||

| Farb- und Pigmentvorstufen | ||

| Duft- und Aromastoff-Zwischenprodukte | ||

| Fotografische und bildgebende Chemikalien | ||

| Spezialtenside und quartäre Ammoniumverbindungen | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Agrochemikalienherstellung | |

| Pharma und Biotech | ||

| Fein- und Spezialchemie | ||

| Farb- und Pigmentindustrie | ||

| Duft- und Aromahäuser | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Chloracetylchlorid?

Die Marktgröße für Chloracetylchlorid wird voraussichtlich von 488,23 Millionen USD im Jahr 2025 und 516,01 Millionen USD im Jahr 2026 auf 680,5 Millionen USD bis 2031 anwachsen, mit einer CAGR von 5,69 % zwischen 2026 und 2031.

Welche Region hat den größten Anteil am Verbrauch von Chloracetylchlorid?

Asien-Pazifik hielt 2025 einen Anteil von 50,89 % an der globalen Nachfrage und bleibt mit einer CAGR von 6,03 % die am schnellsten wachsende Region.

Was treibt den Wechsel zu hochreinen Qualitätsstufen für Chloracetylchlorid an?

Hersteller von Halbleiter-Fotolacken benötigen eine Reinheit von ≥ 99,5 % mit metallischen Verunreinigungen unter 10 ppb, um die Anforderungen der EUV-Lithografie zu erfüllen.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Pharmazeutische Zwischenprodukte führen das Wachstum mit einer CAGR von 5,97 % an, da GLP-1-Diabetesmedikamente und Anti-Tuberkulose-Wirkstoffe skaliert werden.

Seite zuletzt aktualisiert am: