Größe und Marktanteil des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.16% CAGR |

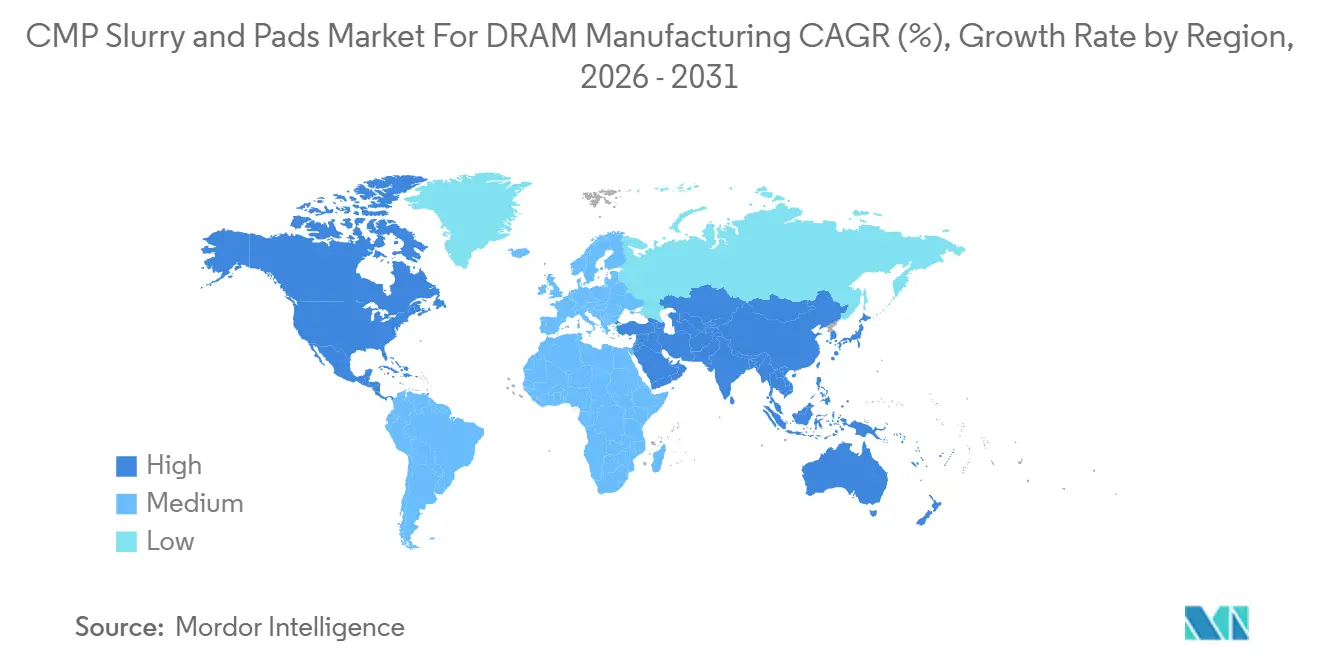

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

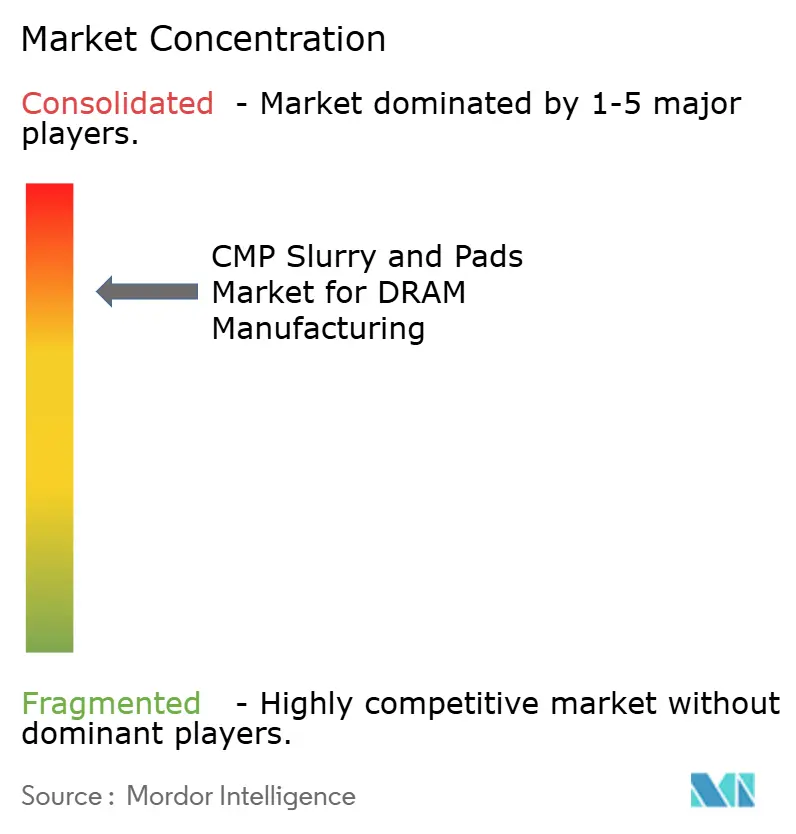

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung von Mordor Intelligence

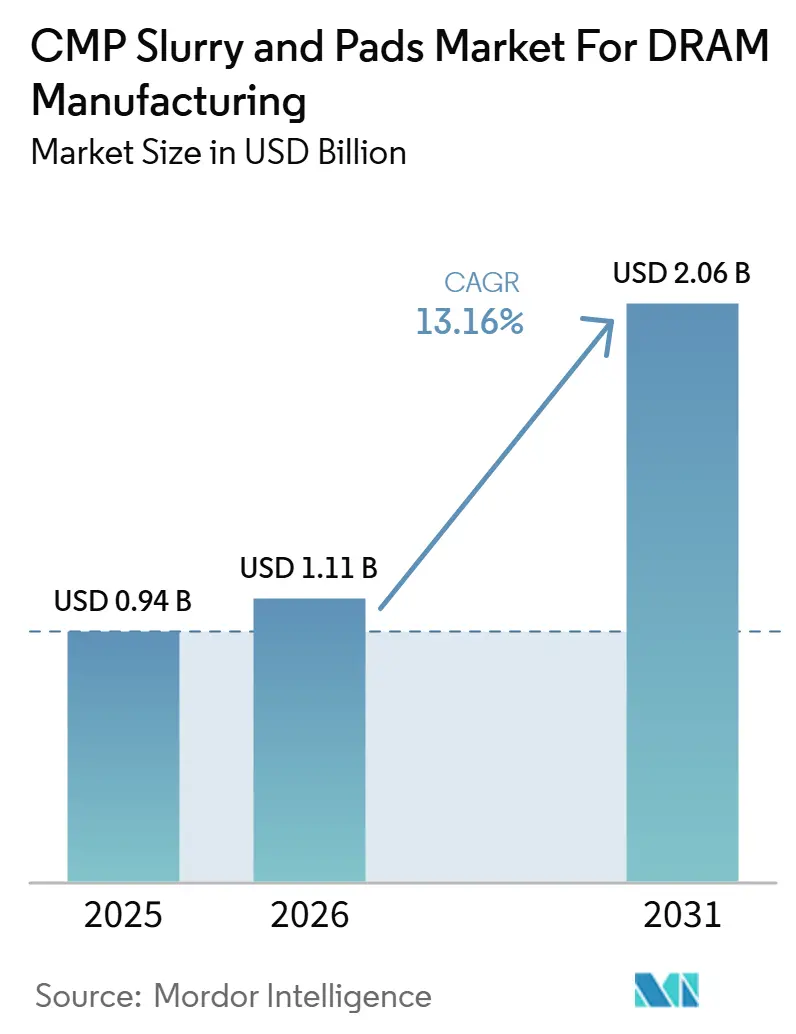

Die Marktgröße des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung wird für 2025 auf 0,94 Milliarden USD, für 2026 auf 1,11 Milliarden USD und bis 2031 auf 2,06 Milliarden USD prognostiziert, mit einer CAGR von 13,16 % von 2026 bis 2031. Der Anstieg spiegelt eine deutliche Zunahme der erforderlichen Planarisierungsschritte bei DRAM-Knoten unterhalb von 10 nm wider, bei denen engere Musterungsregeln und komplexere Materialstapel die Slurry-Intensität pro Wafer erhöhen und die Pad-Anforderungen in kritischen Polierstufen steigern. Die Nachfrage aus dem HBM- und Server-DRAM-Bereich treibt ebenfalls den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung an, da gestapelte Speicherstrukturen Polierschritte bei der Durchkontaktierungsbildung, dem rückseitigen Ausdünnen und in fortschrittlichen Verpackungsabläufen hinzufügen, die in konventionellen DRAM-Linien in dieser Tiefe nicht vorhanden sind. Neue Fab-Konstruktionen in wichtigen Speicher-Hubs verkürzen das Intervall zwischen Geräteinstallation und Produktionshochlauf, was den Wert vorqualifizierter Verbrauchsmaterialien erhöht und Lieferanten begünstigt, die bereits genehmigte Positionen in führenden Fabs innehaben. Der Markt bewegt sich auch in Richtung Premium-Chemikalien, da EUV-verknüpfte Prozessschichten niedrigere Partikelzahlen, niedrigere Kratzniveaus und eine engere Oberflächenrauheitskontrolle als ältere Knotenabläufe erfordern, was die nutzbare Lieferantenbasis einschränkt, selbst wenn die Gesamtnachfrage nach Wafern steigt. Die Wettbewerbsbedingungen bleiben daher aktiv, aber nicht fragmentiert, da lange Qualifizierungszyklen Bestandslieferanten schützen, während regionale Lieferanten, insbesondere in Asien, weiterhin zunächst bei reifen Knoten und dann bei ausgewählten fortschrittlichen Schritten Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

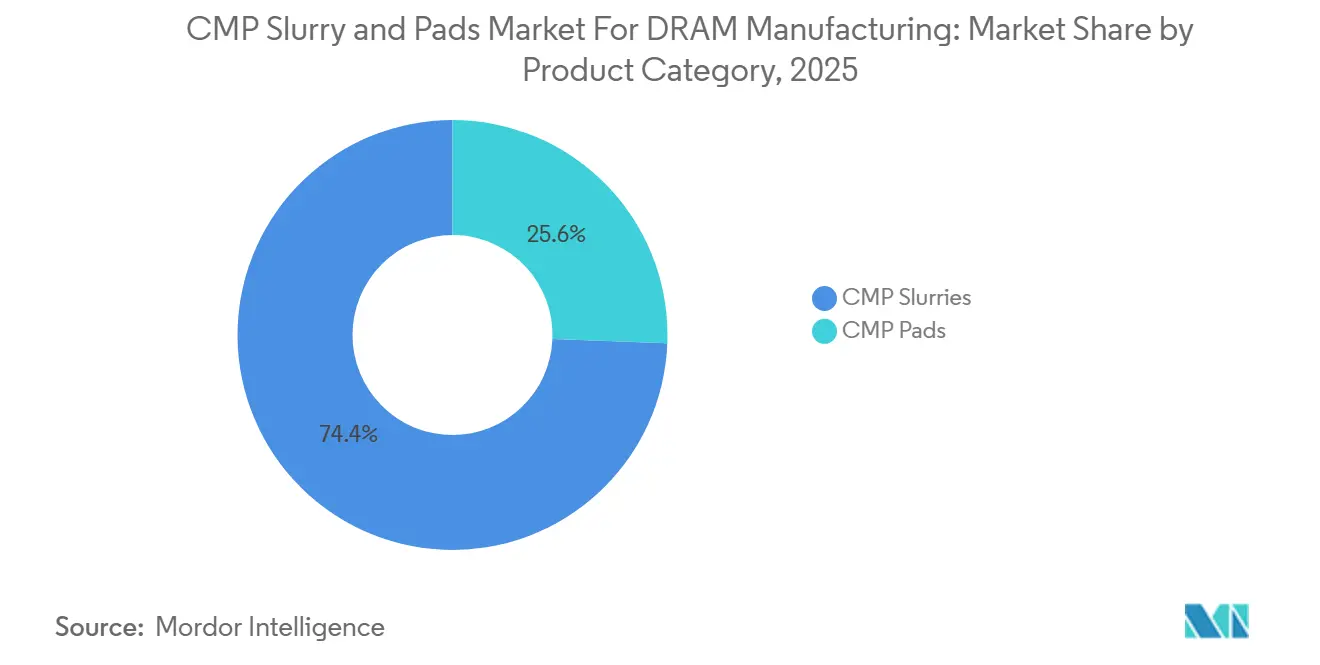

- Nach Produktkategorie hielten CMP-Slurries im Jahr 2025 einen Anteil von 74,38 % am CMP-Slurry- und Pads-Markt für die DRAM-Fertigung, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 14,22 % wachsen.

- Nach Abrasionstyp entfielen im Jahr 2025 44,61 % des Marktanteils auf kolloidale Siliziumdioxid-Slurries, während nanotechnisch entwickelte Slurries bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen werden.

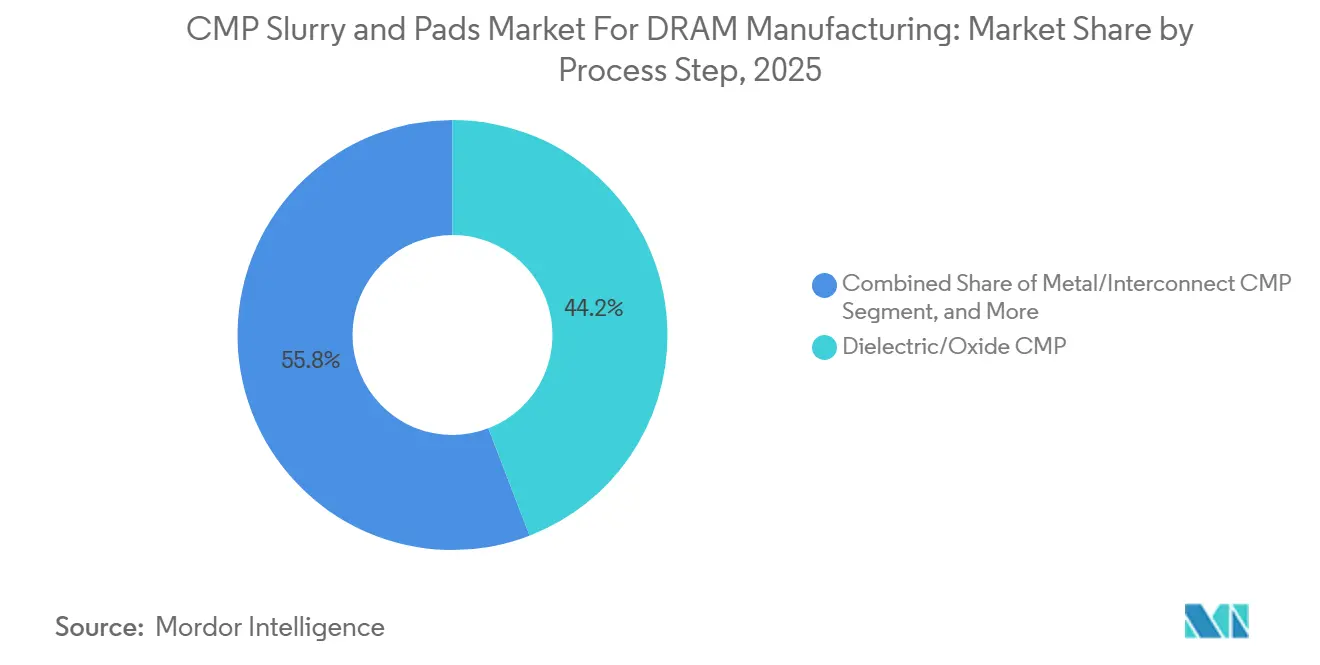

- Nach Prozessschritt entfielen im Jahr 2025 44,16 % des Markts auf dielektrisches und Oxid-CMP, während Kondensatorstapel- und DRAM-Zellstruktur-CMP bis 2031 voraussichtlich mit einer CAGR von 14,65 % wachsen werden.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 89,46 %, während Nordamerika mit einer CAGR von 14,87 % bis 2031 die schnellste regionale Expansion verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von CMP-Schritten bei fortschrittlichen DRAM-Knoten | +3.5% | Global, konzentriert in Südkorea, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| Schnellere HBM- und DRAM-Kapazitätserweiterungen | +3.0% | Südkorea, Taiwan, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf die Produktion von 300-mm-Speicher-Wafern | +2.0% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Defektivitätsziele aus der EUV-gestützten Integration | +1.5% | Südkorea, Japan, Taiwan | Mittelfristig (2–4 Jahre) |

| Qualifizierungsnachfrage durch Konsolidierung der Speicherfertigung | +0.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Chemikalien für kratzarmes Polieren | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von CMP-Schritten bei fortschrittlichen DRAM-Knoten

Die stärkste strukturelle Unterstützung für den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung kommt von der stetigen Zunahme der erforderlichen Polierschritte, da DRAM-Hersteller tiefer in die Sub-10-nm-Integration vordringen. Fortschrittliche Zellstrukturen umfassen nun komplexere Oxid-, Nitrid-, Metall- und Kondensatorgrenzflächen, was die Anzahl der Oberflächen erhöht, die innerhalb enger Toleranzfenster während der Front-End-Verarbeitung planarisiert werden müssen. Dieselbe Forschung zeigt, dass die Selektivitätsanforderungen für Oxid-zu-Nitrid-Stapel in fortschrittlichen Speicherstrukturen 500:1 überschreiten können, was Fabs dazu veranlasst, auf entwickeltes Ceriumoxid, Verbundabrasiva und engere Additivkontrolle statt auf Standardformulierungen zu setzen. Diese Veränderung ist bedeutsam, da jeder zusätzliche Schritt den Slurry-Verbrauch pro Wafer multipliziert, noch bevor eine neue Fab die Produktion aufnimmt, sodass der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung mit der Prozesskomplexität und dem Wafervolumen wächst. Der Materialübergang von Wolfram zu Molybdän in führenden Wortleitungsstrukturen erweitert ebenfalls die Chemieanforderungen, da sich Abtragsverhalten, Oxidationskontrolle und Defektempfindlichkeit von denen in älteren wolframlastigen Abläufen unterscheiden. Infolgedessen sind Lieferanten, die fortschrittliche Knoten-Abtrags-, Selektivitäts- und Defektziele erfüllen können, in der Lage, mehr Wert pro qualifiziertem Schritt zu erzielen, nicht nur mehr Volumen über eine größere installierte Basis.

Schnellere HBM- und DRAM-Kapazitätserweiterungen

Schnellere Kapazitätserweiterungen bei HBM und fortschrittlichem DRAM treiben die kurzfristige Nachfrage nach CMP-Slurry und Pads im DRAM-Fertigungsmarkt an, da neue Linien von den ersten Produktionschargen an qualifizierte Verbrauchsmaterialien benötigen. Branchenkonferenzmaterial zu HBM zeigt, dass gestapelter Speicher einen größeren Anteil am gesamten DRAM-Umsatz gewinnt, was eine höhere Polierintensität pro Wafer unterstützt, da Durchkontaktierungs- und Stapelabläufe im Produktmix zunehmen. Die HBM-Fertigung verwendet zusätzliche CMP-Durchgänge für die TSV-Kupferfüllung, das Wafer-Ausdünnen und die Stapelvorbereitung, sodass ein größerer HBM-Anteil die Slurry-Nachfrage steigert, selbst wenn die Gesamtzahl der Wafer-Starts nicht im gleichen Tempo steigt. Das Lieferantenverhalten spiegelt diese Verschiebung bereits wider, da Qnity die Emblem-CMP-Pad-Plattform für HBM- und KI-Rechenanwendungen eingeführt und diesen Launch mit einem langfristigen Liefervertrag mit SK hynix verbunden hat. Applied Materials und SK hynix haben ebenfalls eine langfristige Kooperationsvereinbarung zur gemeinsamen Entwicklung von DRAM- und HBM-Fertigungsprozessen der nächsten Generation angekündigt, wobei neue Materialien und komplexe Integrationsschemata als Kernarbeitsbereiche genannt wurden. Zusammengenommen zeigen diese Schritte, dass der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung nicht nur durch eine höhere Speichernachfrage, sondern auch durch einen reichhaltigeren Prozessmix geprägt wird, der mehr spezialisierte Verbrauchsmaterialien pro fertigem Gerät erfordert.

Umstieg auf die Produktion von 300-mm-Speicher-Wafern

Der Umstieg auf die Produktion von 300-mm-Speicher-Wafern stärkt weiterhin den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung, da jedes größere fortschrittliche Kapazitätsprojekt auf dieses Waferformat ausgerichtet ist. Micron unterzeichnete 2026 eine Absichtserklärung zum Kauf des Tongluo-Standorts in Taiwan, und das Unternehmen begründete die Akquisition mit einem schnelleren Weg zu künftiger DRAM-Produktion aus einer 300-mm-fähigen Fertigungsbasis. Die wirtschaftliche Logik ist einfach: Ein 300-mm-Wafer bietet deutlich mehr nutzbare Fläche als ein 200-mm-Wafer, was die Verbrauchsmaterialnachfrage pro Poliergang erhöht und den Wert einer stabilen Prozesskontrolle über breitere Oberflächen steigert. Der Produktions-Fußabdruck rund um diese Wafer-Linien wird ebenfalls lokaler, was Lieferanten mit nahe gelegener Fertigung, lokalen technischen Teams und kürzeren Logistikwegen zu wichtigen Speicher-Clustern begünstigt. FUJIFILM erweiterte seine CMP-Slurry-Kapazität in Kumamoto und erklärte, dass der Standort darauf ausgerichtet sei, die wachsende Nachfrage nach Halbleitermaterialien in der Nähe der regionalen Produktionsbasis zu unterstützen. Entegris hat in den Vereinigten Staaten dieselbe Richtung eingeschlagen, durch größere inländische Fertigungs- und Technologiezenterpläne, was zeigt, dass der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung rund um Nähe, Prozessunterstützung und schnellere Kundenreaktion organisiert wird.

Strenge Defektivitätsziele aus der EUV-gestützten Integration

Strengere Defektivitätsziele aus der EUV-gestützten DRAM-Integration drängen den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung in Richtung Premium-Formulierungen mit geringer Defektivität. Samsung präsentierte auf der SPIE Advanced Lithography and Patterning 2026 Ergebnisse, die die 10-nm- und Sub-10-nm-DRAM-Musterung mit High-NA-EUV demonstrierten und bestätigten, dass fortschrittliche Lithografie von der Machbarkeitsstudie in fertigungsrelevante Prozessbedingungen übergeht.[1]Samsung Electronics, "Advancing DRAM Patterning High-NA EUV Lithography for 10nm and Beyond Node Technologies," SPIE Advanced Lithography and Patterning 2026, spie.org Sobald EUV in den Musterungsablauf eintritt, kann ein Kratzer, ein Partikel oder ein Rauheitsdefekt nach dem CMP zu einem ausbeute-limitierenden Musterungsproblem führen, was die Strafe für jede Slurry- oder Pad-Variation erhöht, die früher akzeptabel gewesen wäre. Der ursprüngliche Entwurf nannte Partikelzahlen unter 0,05 Partikeln pro cm² und eine Oberflächenrauheit unter 0,15 nm, und diese Schwellenwerte erklären, warum herkömmliche Massenabrasiva bei kritischen Schichten an Eignung verlieren. Begutachtete CMP-Forschung bestätigt ebenfalls, dass die fortschrittliche Speicherintegration auf anspruchsvollere Materialgrenzflächen und engere Selektivitätskontrolle zusteuert, was eine Premium-Mix-Verschiebung innerhalb des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung unterstützt. Deshalb haben Lieferanten mit stärkerer Partikelgrößenkontrolle, Kontaminationsmanagement und Formulierungsstabilität einen Vorteil, wenn Fabs Materialien für EUV-angrenzende DRAM-Schichten qualifizieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Qualifizierungszyklen für die Fab-Genehmigung | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Kostendruck durch Speicherzyklik | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Formulierungsempfindlichkeit gegenüber lokalisierten Lieferkettenunterbrechungen | -0.7% | Asiatisch-pazifischer Raum als Kern, Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Differenzierung außerhalb von High-End-Speicherknoten | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Qualifizierungszyklen für die Fab-Genehmigung

Lange Qualifizierungszyklen bleiben die deutlichste strukturelle Bremse für den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung, da neue Materialien nicht schnell von Laborerfolgen zu Umsätzen in führenden Speicher-Fabs übergehen können. Die begutachtete Literatur zeigt, dass die fortschrittliche CMP-Entwicklung die Kontrolle von Abtragsrate, Selektivität, Defektleistung und Reinheit nach dem Polieren über anspruchsvolle Mehrkomponentenstrukturen nachweisen muss, was die Genehmigungszeiträume naturgemäß verlängert. In der Praxis müssen Lieferanten oft gemeinsam mit der Fab arbeiten, um Pad-Konditionierung, Slurry-Chemie und Reinigungsbedingungen für einen spezifischen Prozessstapel und Werkzeugsatz abzustimmen, sodass die Qualifizierung zu einer Entwicklungsübung statt zu einem Kaufereignis wird. Selbst wenn ein Herausforderer eine bessere technische Leistung bietet, kann sich das Umsatzfenster verengen, wenn das Material spät in einem Knotenzyklus oder erst nach der Festlegung wichtiger Schritte auf bestehende Lieferanten durch den Kunden genehmigt wird. Das Ergebnis ist, dass der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung eine starke langfristige Nachfrage aufweisen kann, während er für neue Lieferanten an den wertvollsten fortschrittlichen Knotenpositionen schwer zu durchdringen bleibt.

Kostendruck durch Speicherzyklik

Die Speicherzyklik schränkt auch den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung ein, da die Materialnachfrage eng mit Wafer-Starts und Fab-Auslastung verknüpft ist. Wenn sich das DRAM-Angebot lockert und die Verkaufspreise unter Druck geraten, reagieren Hersteller oft mit der Anpassung von Eingangsvolumina und dem Druck auf Lieferanten zur Kostensenkung, was den finanziellen Stress in der Verbrauchsmaterialkette nach unten weitergibt, wie im ursprünglichen Entwurf beschrieben. Das ist bedeutsam, da die Slurry-Produktion hochreine Materialien, dedizierte Ausrüstung und Kontaminationskontrollen verwendet, die sich in schwachen Perioden nicht leicht skalieren lassen. Lieferanten mit breiterer Kundenexposition über Speicher, Logik und Verpackung hinweg sind daher besser positioniert, um Schwankungen zu absorbieren, als Anbieter, die zu stark von einem engen DRAM-Kundenstamm abhängen. Entegris beschrieb in seinen Ergebnissen für 2026 steigende einheitengetriebene Volumina aus fortschrittlichen Fertigungsprozessen und hob damit den Aufwärtstrend bei günstigem Zyklus hervor, zeigte aber auch, wie eng die Leistung mit der Produktionsintensität der Kunden verknüpft ist. FUJIFILM hat CMP ebenfalls als Teil einer breiteren Halbleitermaterialstrategie positioniert, was dazu beiträgt, die Auswirkungen eines einzelnen Endverwendungsabschwungs auf das Geschäftsmodell für fortlaufende Investitionen zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Slurries halten den größeren Wertpool über DRAM-Polierschritte

CMP-Slurries erfassten im Jahr 2025 einen Anteil von 74,38 % am CMP-Slurry- und Pads-Markt für die DRAM-Fertigung, und das Segment wird voraussichtlich bis 2031 auch mit einer CAGR von 14,22 % wachsen. Diese Führungsposition spiegelt die chemische Spezifität von DRAM-Polierabläufen wider, bei denen Oxid-, Wolfram-, Barriere- und Zellstrukturschritte alle auf maßgeschneidertes Abtragsverhalten angewiesen sind, das nicht allein durch mechanisches Polieren erreicht werden kann. Der ursprüngliche Entwurf verknüpfte die Slurry-Nachfrage auch mit der steigenden Anzahl von Prozessschritten pro Wafer, was bedeutet, dass die Migration zu fortschrittlichen Knoten den Slurry-Verbrauch erhöht, noch bevor neue Fab-Produktion online geht. Ein im Januar 2026 begutachtetes Papier unterstützt diese Ansicht, indem es zeigt, dass fortschrittliche Mehrkomponenten-Speicherstrukturen eine extreme Selektivitätskontrolle erfordern, was die Abhängigkeit von entwickelten Chemikalien statt von breiten, kostengünstigen Formulierungen erhöht. FUJIFILM erklärte, dass es einen globalen Anteil von 46 % sowohl bei Kupfer-Bulk- als auch bei Kupfer-Barriere-CMP-Slurry hält und das Ziel gesetzt hat, den gesamten CMP-Slurry-Umsatz bis zum Geschäftsjahr 2030 mehr als zu verdoppeln, mit Schwerpunkt auf DRAM und HBM-Verpackung, was unterstreicht, wie zentral diese Kategorie für die Lieferantenstrategie ist.

CMP-Pads hielten den verbleibenden Anteil am CMP-Slurry- und Pads-Markt für die DRAM-Fertigung, aber ihre Nachfragekurve unterscheidet sich, da der Austausch enger mit der Pad-Lebensdauer, dem Nutenzustand und der Werkzeuginstallation als mit der Chemielast pro Polierschritt verknüpft ist. Das Segment profitiert dennoch von der DRAM- und HBM-Komplexität, insbesondere dort, wo fortschrittliche Verpackung und hybrides Bonden eine engere Ebenheit und geringere Defektivität über Kupfer-Dielektrikum-Oberflächen erfordern. Qnity hat seine Emblem-CMP-Pad-Plattform speziell für HBM- und KI-Rechenanwendungen eingeführt und diesen Produktschritt mit einem langfristigen Liefervertrag mit SK hynix verbunden, was zeigt, wie Pad-Lieferanten auf die am stärksten wachsenden Speicheranwendungen abzielen. Südkoreanische Lieferanten erweitern die Pad-Arbeit auch auf hybrides Bonden, wo das Toleranzfenster viel enger ist als in älteren Speicherabläufen und wo das Pad-Design direkter mit dem Ausbeute-Schutz verknüpft wird. Dies hält Pads als kleineren, aber strategisch wichtigen Teil des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung, insbesondere wenn Kunden anwendungsspezifische Produkte statt breit austauschbarer Verbrauchsmaterialien benötigen.

Nach Abrasionstyp: Entwickelte Formulierungen gewinnen Boden bei fortschrittlichen Knoten

Kolloidale Siliziumdioxid-Slurries machten im Jahr 2025 44,61 % des Markts aus und waren damit die größte Chemiegruppe im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung nach Abrasionstyp. Ihre Größe resultiert aus einer langen Qualifizierungsgeschichte, breiter Prozesseignung und starker Anpassungsfähigkeit über Oxid-, Metall- und kondensatorbezogene Polierschritte in der Mainstream-DRAM-Produktion. Das Front-End-Slurry-Portfolio von FUJIFILM präsentiert kolloidales Siliziumdioxid auch als defektarme Option für dielektrische und STI-Anwendungen, was seine etablierte Position in Hochvolumen-Produktionsumgebungen unterstützt.[2]FUJIFILM Electronic Materials, "Front End CMP Slurries," FUJIFILM Electronic Materials, fujifilm.com Die Chemie bleibt tief verankert, da Fabs bekanntes Abtragsverhalten und breite Prozessvertrautheit schätzen, wenn die Ausbeuten während der Knotenmigration unter Druck stehen. Dennoch bewegt sich der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung über die reine Siliziumdioxid-Nachfrage hinaus, da die fortschrittlichsten Schichten nun engere Rauheitskontrolle, geringeres Kratzrisiko und bessere Partikelstabilität erfordern, als breite Massensysteme typischerweise bieten.

Nanotechnisch entwickelte Slurries werden bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen und sind damit das am schnellsten wachsende Segment des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung. Der ursprüngliche Entwurf verknüpfte diese Expansion mit präzisionstechnisch entwickelten Partikelarchitekturen für Sub-10-nm-DRAM und hybrides Bonden, wo Morphologie und Oberflächenchemie wichtiger sind als einfache Abrasivbeladung. Ceriumoxid-basierte Slurries bleiben ebenfalls wichtig, insbesondere in STI- und anderen Oxid-zu-Nitrid-Umgebungen, wo hohe Selektivität Stoppschichten schützt und eine gleichmäßige Planarisierung über komplexe Front-End-Stapel unterstützt. Pyrogenes Siliziumdioxid und andere Hybride dienen weiterhin engeren Bedürfnissen wie aggressiveren Rückpolier-Schritten, aber Forschung und Kapital verlagern sich eindeutig in Richtung entwickelter Abrasivsysteme, die die nächste Phase des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung unterstützen können.

Nach Prozessschritt: Kondensatorkomplexität erhöht das Wachstumsprofil

Dielektrisches und Oxid-CMP hielt im Jahr 2025 einen Anteil von 44,16 %, was es zur größten Anwendungsgruppe innerhalb der Marktgröße des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung machte. Diese Führungsposition ergibt sich aus der einfachen Tatsache, dass jeder DRAM-Ablauf wiederholte Oxid-Planarisierung bei der Flachgrabenisolierung und der Zwischenschicht-Dielektrikumbildung verwendet, unabhängig davon, ob der Wafer auf einem reifen Knoten oder einer führenden Architektur läuft. Das Segment bietet daher eine große und stabile Basis für Lieferanten, da die Nachfrage breit bleibt, auch wenn sich der Produktmix über Gerätegenerationen hinweg verschiebt. Es ist auch der am stärksten qualifizierte Anwendungsbereich, was bedeutet, dass lange Kundenhistorien und Bestandspositionen wichtig bleiben, auch wenn neue, fortschrittliche Knoten in die Produktion eintreten. Gleichzeitig erhöht die EUV-verknüpfte Prozessverschärfung die Defekterwartungen in einem Bereich, der einst relativ ausgereift war, sodass Oxid-CMP nicht mehr von dem Premiumisierungstrend abgeschirmt ist, der im gesamten CMP-Slurry- und Pads-Markt für die DRAM-Fertigung sichtbar ist.

Kondensatorstapel- und DRAM-Zellstruktur-CMP wird voraussichtlich mit einer CAGR von 14,65 % wachsen und ist damit die am schnellsten wachsende Anwendungsschicht im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung. Dieses Wachstum spiegelt die steigende strukturelle Komplexität eingebetteter DRAM-Kondensatoren wider, da Hersteller versuchen, die Kapazität zu erhalten, während die Zelldimensionen bei Sub-10-nm-Knoten weiter schrumpfen. Der ursprüngliche Entwurf beschrieb Zylinder-über-Pfeiler- und Doppelkronen-Strukturen, die das Polieren von abwechselnden Oxid-Nitrid-Mehrschichten erfordern, und diese Art von Stapel intensiviert die Selektivitätsanforderungen über das hinaus, was viele Standardformulierungen zuverlässig unterstützen können. Wolfram- und Kontakt-CMP bleibt wichtig, da gefüllte Kontaktstrukturen weiterhin hohe Schrittanzahlen erfordern, während Metall- und Verbindungs-CMP von dichterem Logik-in-Peripherie-Design und zusätzlicher Metallisierung in unterstützenden Schaltkreisen profitiert. Andere Anwendungen wie Barriereschicht-CMP und Polysilizium-CMP bleiben volumenmäßig kleiner, sind aber technisch wichtig, da Überpolier-Kontrolle, Mehrkomponenten-Planarität und Gleichmäßigkeit auf Ångström-Ebene entscheiden können, ob der breitere CMP-Slurry- und Pads-Marktanteil für die DRAM-Fertigung zu einem Lieferanten mit einem tieferen Spezialportfolio verschiebt.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 89,46 %, was ihn zur regionalen Kernbasis für den Marktanteil des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung machte. Diese Konzentration spiegelt den Standort des wichtigsten DRAM-Produktionsökosystems wider, in dem Südkorea, Taiwan und Japan fortschrittliche Speicherkapazitäten, Lieferantenunterstützung und Prozess-Know-how über mehrere Generationen der DRAM-Fertigung hinweg verankern. Südkorea bleibt der größte Verbraucher in der Region, da Samsung Electronics und SK hynix die bedeutendsten fortschrittlichen Knotenproduktionsanlagen betreiben und die Prozessentwicklung in Richtung HBM und führende DRAM-Abläufe vorantreiben. Taiwan fügt strategisches Gewicht durch Microns Fertigungserweiterungspfad hinzu, während Japan sowohl als Produktionsbasis für Halbleitermaterialien als auch als langjähriger Standort für Slurry-Entwicklung und Spezialfertigung wichtig ist. Die regionale Struktur gibt dem asiatisch-pazifischen Raum auch einen Vorteil bei der Prozessunterstützung, da viele Lieferanten Werke, Anwendungsteams und technische Servicefunktionen in der Nähe von Kunden-Fabs platzieren, um Qualifizierungs- und Fehlerbehebungszyklen zu verkürzen.

China wird im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung ebenfalls relevanter, obwohl die Region bei qualifizierter fortschrittlicher Knotenversorgung noch hinter den führenden Speicher-Hubs zurückliegt. Das deutlichste Zeichen ist der Fortschritt inländischer Verbrauchsmaterialunternehmen, die zunächst Aufträge bei reifen Knoten gewinnen und dann diesen Betriebsnachweis nutzen, um anspruchsvollere Kunden zu gewinnen. Hubei Dinglong meldete für 2025 einen CMP-Polierpads-Umsatz von 1,09 Milliarden CNY (153,5 Millionen USD), mit einem Jahreswachstum von 52,34 %, und die Provinzabteilung vermerkte auch eine Kleinserienlieferung an einen führenden ausländischen Logikchiphersteller im April 2025. Diese Entwicklung ist bedeutsam, da sie zeigt, dass chinesische Lieferanten nicht mehr auf lokale Ersatznachfrage beschränkt sind und beginnen, die Akzeptanz außerhalb inländischer Fabs zu testen. Langfristig könnte dies die Preis- und Qualifizierungsdynamik im breiteren CMP-Slurry- und Pads-Markt für die DRAM-Fertigung wettbewerbsfähiger machen, insbesondere bei mittleren Prozessschritten, wo die technischen Hürden niedriger sind als bei den fortschrittlichsten DRAM-Schichten.

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 14,87 % wachsen, was es zur am schnellsten wachsenden Region im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung macht. Das Wachstum ist mit einem stärkeren inländischen Halbleiterfertigungsschub, neuen Technologiezentrum-Investitionen und größerem Schwerpunkt auf lokaler Materialunterstützung für die fortschrittliche Knotenproduktion verbunden. Entegris meldete für das erste Quartal 2026 ein Umsatzwachstum, das mit steigenden einheitengetriebenen Volumina aus den fortschrittlichsten Fertigungsprozessen verbunden war, und erweitert seinen US-amerikanischen Fertigungs- und F&E-Fußabdruck, einschließlich Arbeiten im Zusammenhang mit CMP-Slurries und Pads.[3]Entegris, "Entegris Reports Results for First Quarter of 2026," Business Wire, businesswire.com Europa bleibt kleiner, aber FUJIFILMs Investition in Belgien für neue CMP-Slurry-Anlagen zeigt, dass die regionale Halbleiternachfrage ausreicht, um eine lokalisierte Versorgungskapazität zu rechtfertigen.

Wettbewerbslandschaft

Die Wettbewerbsstruktur des CMP-Slurry- und Pads-Markts für die DRAM-Fertigung ist an der Spitze konsolidiert, wo eine begrenzte Gruppe globaler Lieferanten qualifizierte Positionen in führenden Speicher-Fabs hält, während ein breiteres regionales Feld bei reifen Knoten und in angrenzenden Anwendungen aktiver konkurriert. FUJIFILM, Entegris, Resonac und DuPont de Nemours, Inc. bleiben die sichtbarsten Namen im ursprünglichen Entwurf, da sie Fertigungskapazität, materialwissenschaftliche Kompetenz und Kundenzugang über kritische Polierschritte hinweg kombinieren. Ihr Vorteil liegt nicht nur in der Produktbreite, da Qualifizierungsgeschichte, saubere Fertigung, lokaler technischer Service und die Fähigkeit zur gemeinsamen Entwicklung genauso wichtig sind wie die nominale Portfoliogröße. Deshalb hat sich der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung trotz klarem Nachfragewachstum nicht fragmentiert, da neue Lieferanten noch einen langen Weg von technischem Versprechen zur Produktionsgenehmigung vor sich haben. Das Feld bleibt wettbewerbsfähig, aber die wertvollsten Positionen bleiben durch Leistungsanforderungen geschützt, die über fortschrittliche DRAM-Schichten hinweg schwer konsistent zu erfüllen sind.

Führende Lieferanten nutzen auch konkrete strategische Schritte, um ihre Positionen im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung zu vertiefen. FUJIFILM hat die Slurry-Kapazität in Kumamoto erweitert und in Belgien investiert, was sein lokales Produktionsmodell unterstützt und die Versorgungsreaktionsfähigkeit in der Nähe von Kunden-Clustern verbessert. Entegris baut US-amerikanische Fertigung und ein Technologiezentrum mit CMP-Umfang aus, während seine Ergebnisse für 2026 den Geschäftsschwung mit fortschrittlichen Prozessvolumina verknüpften, was zeigt, dass kommerzielle Gewinne direkt mit der Knotenmigrierung der Kunden verbunden werden. Qnity nutzte seinen Emblem-Launch und den SK-hynix-Liefervertrag, um seine HBM- und KI-Speicherpositionierung zu stärken, was eine direkte Reaktion auf die Erwartungen zur Bildung zukünftiger Premium-Pad-Nachfrage ist.[4]DuPont de Nemours, "Qnity and SK Hynix Sign Long-Term CMP Pad Supply Agreement," DuPont News Release, dupont.com Diese Schritte zeigen, dass der Wettbewerb weniger durch Spotpreise und mehr durch geografische Nähe, Co-Entwicklungstiefe und Bereitschaft für die anspruchsvollsten Prozessübergänge geprägt wird.

Die nächste Wettbewerbsebene im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung bildet sich rund um fortschrittliche Verpackung, hybrides Bonden und den Aufstieg chinesischer inländischer Lieferanten. FUJIFILM erklärte, dass CMP-Slurry für hybrides Bonden für fortschrittliche Verpackung bei großen HBM-Herstellern zur Musterbewertung vorlag, was auf einen Produktbereich hinweist, in dem Qualifizierungsgewinne den zukünftigen Marktanteil neu gestalten können. Resonac eröffnete das US-JOINT F&E-Zentrum im Silicon Valley mit mehreren Branchenpartnern, um Entwicklungszyklen für Verpackungsmaterialien der nächsten Generation zu verkürzen, was den Weg von der Konzeptarbeit zur Kundenbewertung für neue CMP-bezogene Materialien beschleunigen könnte. Hubei Dinglong hat sich ebenfalls über die lokale Substitution hinausbewegt und präsentiert sich nun als Lieferant mit vier CMP-Prozessmaterialkategorien, was den Druck in den unteren und mittleren Marktsegmenten erhöht. Das Gesamtbild ist ein Markt, in dem Top-Lieferanten weiterhin die schwierigsten Qualifizierungen kontrollieren, aber der Wettbewerbsdruck sich ausweitet, da neue Technologien frische Einstiegspunkte schaffen und regionale Lieferanten ihre Ausführung verbessern.

Marktführer im CMP-Slurry- und Pads-Markt für die DRAM-Fertigung

-

Fujifilm Corporation

-

Entegris, Inc.

-

DuPont de Nemours, Inc.

-

Resonac Holdings Corporation

-

Hubei Dinglong Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Entegris, Inc. meldete für das erste Quartal 2026 einen Nettoumsatz von 811,9 Millionen USD, ein Anstieg von 5 % im Jahresvergleich, wobei das Segment Materials Solutions, das CMP-Slurries und Pads umfasst, 351,1 Millionen USD erzielte. Das Management nannte „steigende einheitengetriebene Volumina im Zusammenhang mit den fortschrittlichsten Fertigungsprozessen der Branche” als primären Wachstumstreiber.

- März 2026: Applied Materials, Inc. und SK hynix Inc. kündigten eine langfristige Technologiekooperationsvereinbarung zur gemeinsamen Entwicklung von DRAM- und HBM-Fertigungsprozessen der nächsten Generation an, wobei Ingenieure beider Unternehmen gemeinsam im EPIC Center von Applied im Silicon Valley tätig sind. Das Programm konzentriert sich auf neue Materialien, komplexe Integrationsschemata und fortschrittliche HBM-Verpackung, wobei die CMP-Prozessentwicklung ausdrücklich als Kernarbeitsbereich aufgeführt ist.

- Januar 2026: Fujimi Incorporated begann mit der Umsetzung seines mehrjährigen Kapitalinvestitionsprogramms in Höhe von 55 Milliarden JPY (375,3 Millionen USD) und führte neue CMP-Slurry-Produktionslinien für hochreines Siliziumdioxid und Ceriumoxid in seinen Anlagen in Japan und Taiwan ein. Das Programm zielt auf eine erweiterte globale Versorgungskapazität ab, um die beschleunigte Nachfrage von fortschrittlichen DRAM- und Logikknoten-Kunden zu bedienen.

- August 2025: Entegris, Inc. kündigte Pläne für 700 Millionen USD an inländischen US-amerikanischen F&E-Ausgaben an und erhöhte damit seine gesamten geplanten US-amerikanischen Fertigungs- und F&E-Investitionen auf 1,4 Milliarden USD. Ein Teil der Investition wird seinen Standort in Aurora, Illinois, zu einem US-Technologiezentrum mit Schwerpunkt auf CMP-Slurries, Pads, Abscheidungsmaterialien und Reinigungsmitteln ausbauen.

Umfang des Berichts über den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung

Der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung umfasst die chemisch-mechanischen Planarisierungs-Verbrauchsmaterialien, die bei der Herstellung von dynamischen Direktzugriffsspeicher-Chips (DRAM) verwendet werden. Der Marktumfang umfasst CMP-Slurries und Polierpads, die in DRAM-Wafer-Verarbeitungsschritten eingesetzt werden, um Oberflächenplanarität zu erreichen, Material abzutragen und Defekte während der Halbleiterfertigung zu kontrollieren.

Der Bericht über den CMP-Slurry- und Pads-Markt für die DRAM-Fertigung ist segmentiert nach Produktkategorie (CMP-Slurries und CMP-Pads), Abrasionstyp (Ceriumoxid-basierte Slurries, kolloidale Siliziumdioxid-Slurries, pyrogene Siliziumdioxid-Slurries, nanotechnisch entwickelte Slurries und andere Abrasionstypen), Prozessschritt (Dielektrisches/Oxid-CMP, Wolfram/Kontakt-CMP, Metall/Verbindungs-CMP, Kondensatorstapel/DRAM-Zellstruktur-CMP und andere Prozessschritte) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CMP-Slurries |

| CMP-Pads |

| Ceriumoxid-basierte Slurries |

| Kolloidale Siliziumdioxid-Slurries |

| Pyrogene Siliziumdioxid-Slurries |

| Nanotechnisch entwickelte Slurries |

| Andere Abrasionstypen |

| Dielektrisches/Oxid-CMP |

| Wolfram/Kontakt-CMP |

| Metall/Verbindungs-CMP |

| Kondensatorstapel/DRAM-Zellstruktur-CMP |

| Andere Prozessschritte |

| Nordamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Produktkategorie | CMP-Slurries | |

| CMP-Pads | ||

| Nach Abrasionstyp | Ceriumoxid-basierte Slurries | |

| Kolloidale Siliziumdioxid-Slurries | ||

| Pyrogene Siliziumdioxid-Slurries | ||

| Nanotechnisch entwickelte Slurries | ||

| Andere Abrasionstypen | ||

| Nach Prozessschritt | Dielektrisches/Oxid-CMP | |

| Wolfram/Kontakt-CMP | ||

| Metall/Verbindungs-CMP | ||

| Kondensatorstapel/DRAM-Zellstruktur-CMP | ||

| Andere Prozessschritte | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der CMP-Slurry- und Pads-Markt für die DRAM-Fertigung aktuell und in Zukunft?

Der Markt wurde 2025 auf 0,94 Milliarden USD bewertet, wird voraussichtlich 2026 einen Wert von 1,11 Milliarden USD erreichen und bis 2031 auf 2,06 Milliarden USD bei einer CAGR von 13,16 % anwachsen.

Welche Produktkategorie führt die Nachfrage bei DRAM-CMP-Verbrauchsmaterialien an?

CMP-Slurries führten im Jahr 2025 mit einem Anteil von 74,38 % und sind auch die am schnellsten wachsende Produktkategorie, unterstützt durch höhere Chemieintensität in fortschrittlichen Knoten- und HBM-Prozessabläufen.

Warum steigert HBM die Nachfrage nach CMP-Materialien?

HBM fügt mehr CMP-Schritte durch TSV-Kupferfüllung, rückseitiges Ausdünnen und Stapelvorbereitung hinzu, sodass die Slurry- und Pad-Nachfrage mit dem Speicherstapeln steigt, selbst wenn das Waferwachstum moderat ist.

Welche Slurry-Chemie wächst am schnellsten?

Nanotechnisch entwickelte Slurries werden bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen, da fortschrittliche DRAM-Schichten engere Rauheitskontrolle und geringere Defektivität als herkömmliche Abrasivsysteme benötigen.

Welcher Anwendungsschritt expandiert am schnellsten?

Kondensatorstapel- und DRAM-Zellstruktur-CMP wird voraussichtlich mit einer CAGR von 14,65 % wachsen, was komplexere eingebettete Kondensatorstrukturen bei schrumpfenden DRAM-Geometrien widerspiegelt.

Welche Region bietet die stärksten Wachstumsaussichten?

Nordamerika wird voraussichtlich die schnellste regionale CAGR von 14,87 % bis 2031 verzeichnen, unterstützt durch lokale Fertigungserweiterungen und neue Investitionen in Halbleitermaterialkapazitäten.

Seite zuletzt aktualisiert am: