Marktgröße und Marktanteil für Hochgeschwindigkeits-DDR5-DRAM-Module

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 26.82 Milliarden US-Dollar |

| Marktgröße (2031) | 69.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.91% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochgeschwindigkeits-DDR5-DRAM-Module von Mordor Intelligence

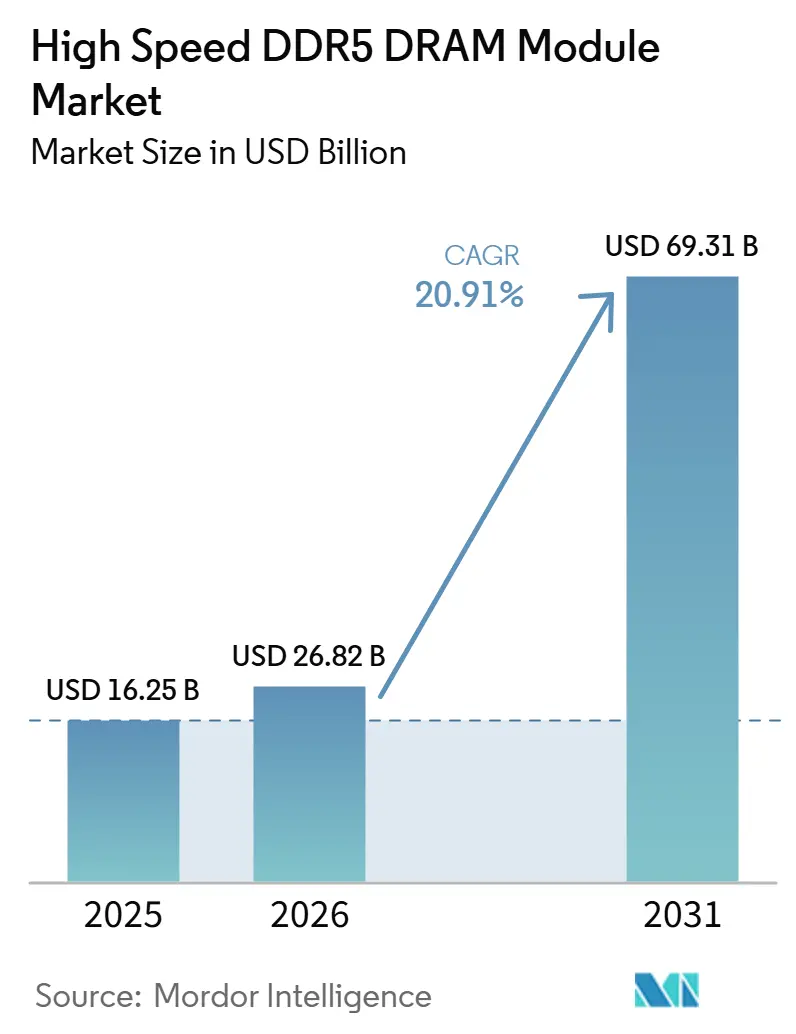

Die Marktgröße für Hochgeschwindigkeits-DDR5-DRAM-Module wird voraussichtlich von 16,25 Milliarden USD im Jahr 2025 auf 26,82 Milliarden USD im Jahr 2026 steigen und bis 2031 69,31 Milliarden USD erreichen, mit einem CAGR von 20,91 % über den Zeitraum 2026–2031. Der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module wird durch KI-Inferenz-Deployments geprägt, die mehr Speicherbandbreite und eine höhere Kapazität pro Server erfordern als frühere Server-Erneuerungszyklen. Die Preisgestaltung im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module spiegelt auch ein engeres Angebotsumfeld wider, da fortschrittliche DRAM-Kapazitäten auf Premium-Speicherprodukte und dichte Server-Konfigurationen ausgerichtet werden. Ein breiterer Ersatzzyklus bei DDR4-basierten Servern, Workstations und Premium-Client-Systemen erweitert die adressierbare Basis für den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module über reine Hyperscale-Builds hinaus. Die Plattformvalidierung bei höheren Geschwindigkeiten, kombiniert mit On-Modul-Energiemanagement und Verbesserungen der Signalintegrität, macht Premium-DDR5-Module in Cloud-, Unternehmens-, Creator- und Gaming-Workloads praktischer. Die stärksten Chancen im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module bleiben an frühe Qualifizierung, gesicherte Die-Versorgung, Module mit höherer Dichte und energieeffiziente Designs geknüpft, die Betreibern helfen, Speicher-Footprints ohne proportionalen Anstieg des Energieverbrauchs zu skalieren.

Wichtigste Erkenntnisse des Berichts

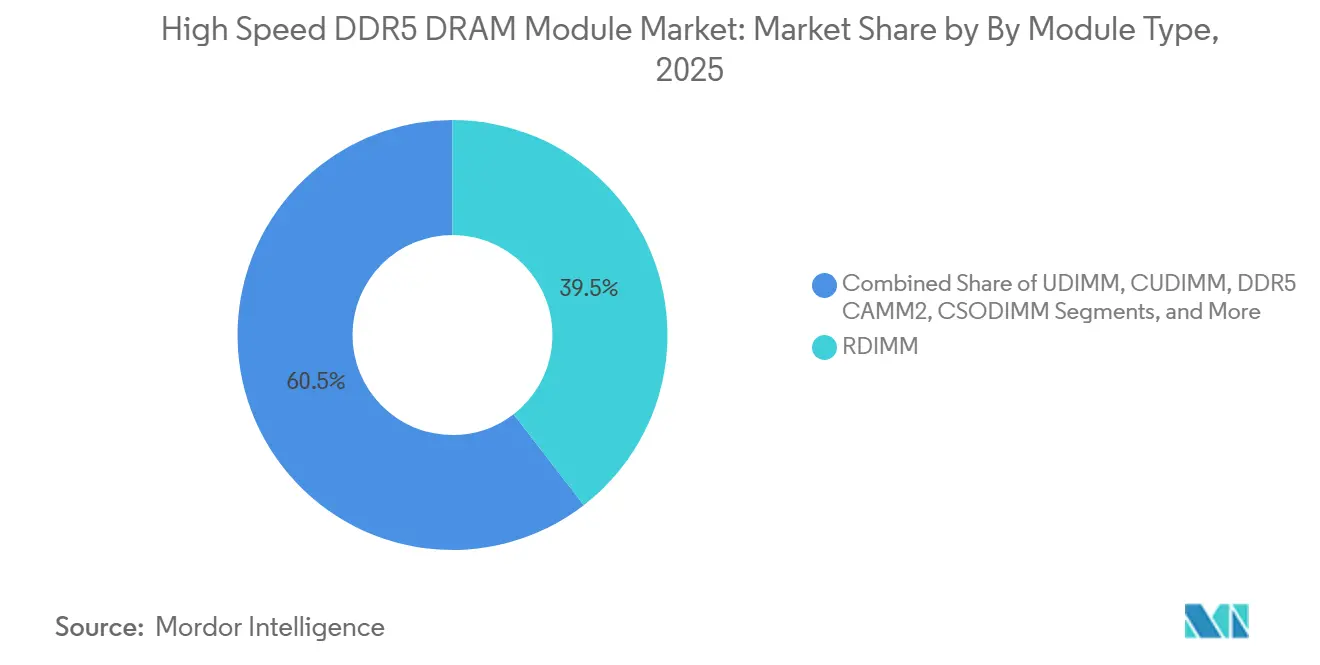

- Nach Modultyp hielt RDIMM im Jahr 2025 einen Anteil von 39,54 % am Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, während MRDIMM / MCR DIMM bis 2031 voraussichtlich mit einem CAGR von 22,14 % wachsen wird.

- Nach Kapazität entfiel auf den Bereich 64 GB bis 96 GB im Jahr 2025 ein Anteil von 30,33 % am Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, während Kapazitäten über 128 GB im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 22,34 % wachsen werden.

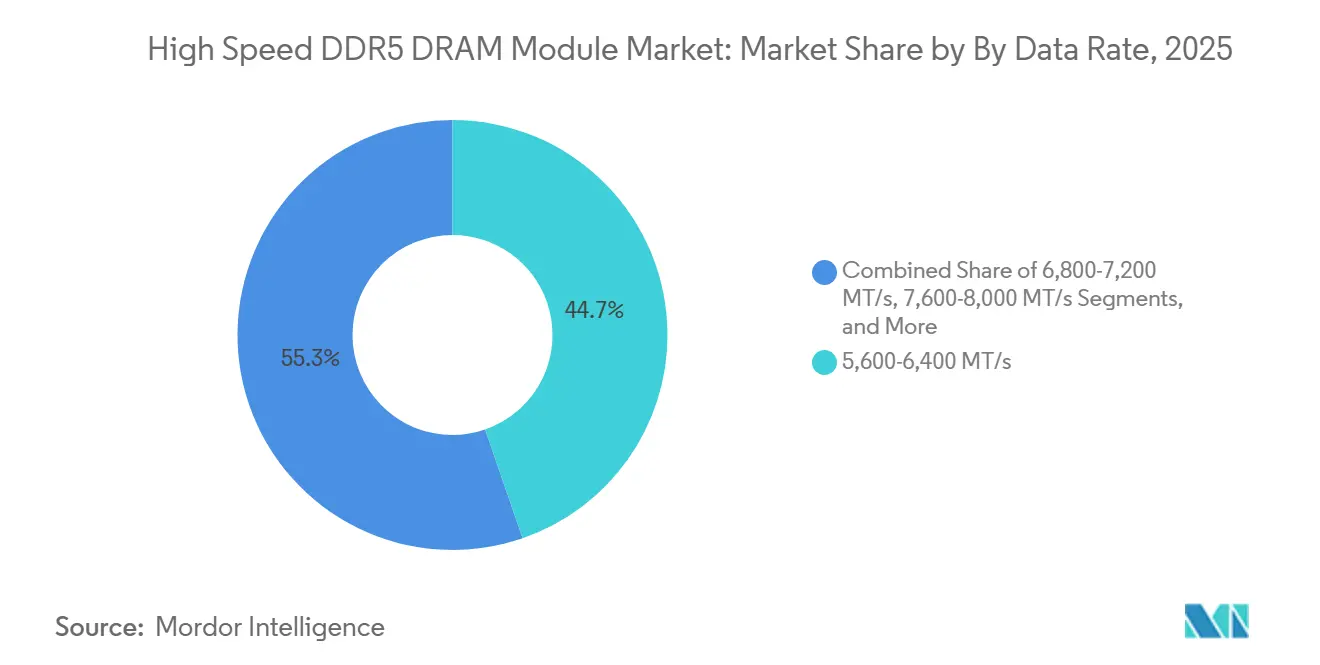

- Nach Datenrate erfasste das Segment 5.600–6.400 MT/s im Jahr 2025 einen Anteil von 44,71 % am Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, während 8.400–8.800 MT/s voraussichtlich das schnellste Wachstum mit einem CAGR von 23,74 % bis 2031 verzeichnen wird.

- Nach Endanwendung hielten Hyperscale- und Cloud-Rechenzentren im Jahr 2025 einen Anteil von 42,18 % am Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, und das Segment wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 23,35 % wachsen.

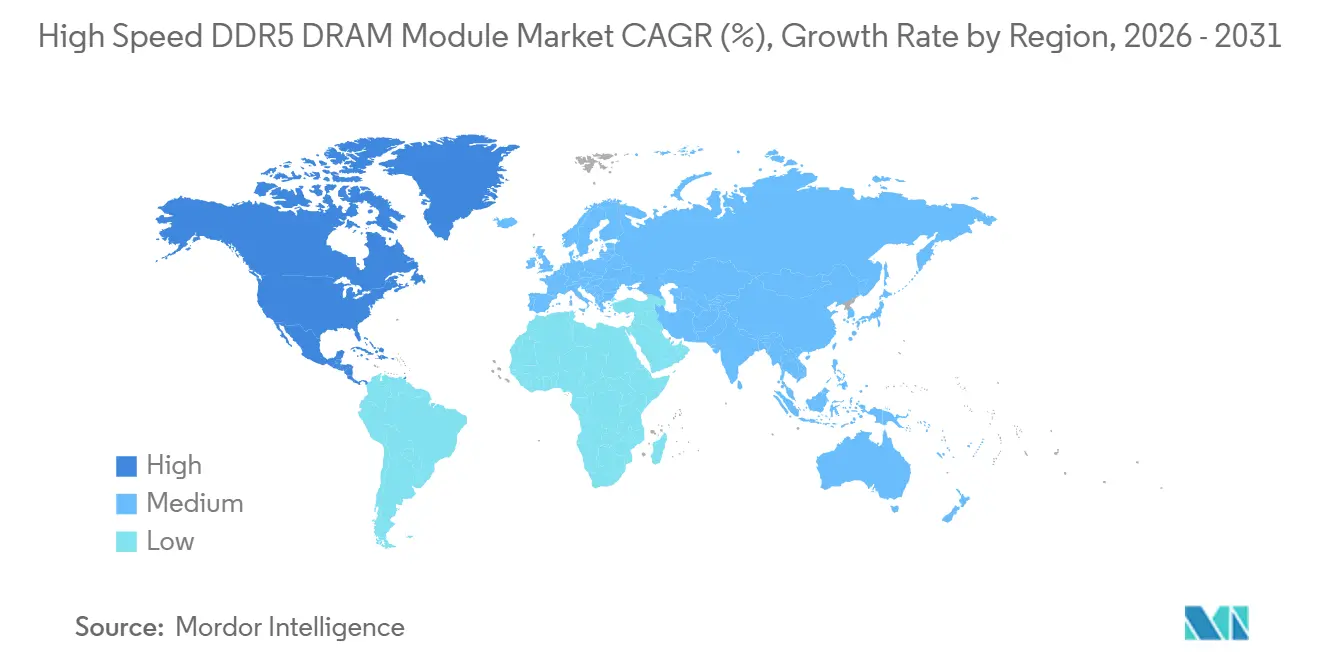

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 53,29 % am Markt für Hochgeschwindigkeits-DDR5-DRAM-Module im Jahr 2025, während Nordamerika bis 2031 voraussichtlich mit einem CAGR von 22,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Client- und Server-Speicherplattformen mit höherer Geschwindigkeit | +5.5% | Global, konzentriert in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an die Speicherdichte für KI-Server und Hochleistungsrechnen | +4.0% | Global | Mittelfristig (2–4 Jahre) |

| DDR4-Ersatz in Mainstream-PC- und Server-Erneuerungszyklen | +3.5% | Global, mit Nordamerika und Europa als Vorreiter bei der Unternehmenserneuerung | Mittelfristig (2–4 Jahre) |

| Schnellere Einführung von On-Modul-Energiemanagement und Verbesserungen der Signalintegrität | +2.5% | Global, mit frühen Gewinnen in hyperscale-intensivem Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Premium-Gaming- und Creator-Systemen | +1.5% | Nordamerika, Westeuropa und entwickelte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Qualifizierung von 8.800 MT/s-Klasse-Modulen für Plattformen der nächsten Generation | +1.0% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Speicherdichte für KI-Server und Hochleistungsrechnen

Der größte Nachfragetreiber im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ist die Verlagerung von früheren KI-Aufbauphasen hin zu größeren Inferenz-Clustern, die mehr Hauptspeicher in der Nähe der Recheneinheiten benötigen. Diese Server-Umgebungen sind auf große DDR5-RDIMM- und MRDIMM-Pools angewiesen, um Modellparameter, längere Kontextfenster und breitere Speicher-Footprints rund um Beschleuniger zu unterstützen. Dies verändert das Nachfragemuster, da der Speicherinhalt pro Server steigt, auch wenn das Versandwachstum nicht im gleichen Tempo voranschreitet. Es steigert auch das Interesse an Modulen mit höherer Dichte, da Betreiber mehr Kapazität benötigen, ohne die Rack-Anzahl oder den Energieverbrauch zu schnell zu erhöhen. Microns Sampling von 256-GB-DDR5-RDIMM-Modulen mit Geschwindigkeiten bis zu 9.200 MT/s und mehr als 40 % niedrigerem Betriebsleistungsverbrauch als zwei 128-GB-Module im Mai 2026 zeigt, wie sich der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module in Richtung dichterer Konfigurationen für KI-Infrastruktur bewegt.

Verlagerung hin zu Client- und Server-Speicherplattformen mit höherer Geschwindigkeit

Der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module profitiert auch von einem stetigen Anstieg der validierten Mindestgeschwindigkeit bei neuen Server- und Client-Plattformen. Da sich System-Roadmaps nach oben bewegen, verlieren langsamere DDR5-Bins Marktanteile und mehr Volumen verlagert sich in Premium-Module mit stärkerer Signalintegrität und strengeren Validierungsanforderungen. Dies hält die Nachfrage sowohl in Server- als auch in Client-Kanälen aktiv, auch wenn der kurzfristige Sog bei Server-Plattformen stärker ist. Es verändert auch den Produktmix, da Lieferanten mehr Spielraum gewinnen, Module mit reichhaltigerer Funktionalität auf Modulebene und höherer Leistungspositionierung zu verkaufen. Die JEDEC-MRDIMM-Roadmap 2026, die vom neu veröffentlichten DDR5MDB02-Standard ausgehend auf Gen2-Module mit 12.800 MT/s und Gen3-Designs mit bis zu 17.600 MT/s abzielt, unterstützt die lange Laufbahn für Hochgeschwindigkeitsprodukte im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module.

DDR4-Ersatz in Mainstream-PC- und Server-Erneuerungszyklen

Ein separater Wachstumsstrom im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ergibt sich aus dem Ersatz von DDR4-basierten Systemen in Mainstream-Servern, Workstations und Premium-PCs. Diese Welle unterscheidet sich strukturell von der KI-Nachfrage, da sie an Erneuerungszyklen des installierten Bestands gebunden ist und nicht nur an neue Infrastrukturaufbauten. Viele Flotten, die früher im Jahrzehnt eingesetzt wurden, erreichen nun Leistungs- und Supportschwellen, die einen Übergang zu DDR5 im Zeitraum 2025–2028 praktischer machen. Der Effekt geht über Server-Speicher allein hinaus, da auch neue Notebook- und Workstation-Designs auf Formfaktoren und Geschwindigkeiten umsteigen, die mit neueren DDR5-Plattform-Roadmaps übereinstimmen. Dieses Ersatzmuster unterstützt eine größere und wiederkehrendere Nachfragebasis für den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, auch bei Kundengruppen, die keine großen KI-Cluster aufbauen.

Schnellere Einführung von On-Modul-Energiemanagement und Verbesserungen der Signalintegrität

Ein weiterer wichtiger Unterstützungsfaktor für den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ist die Verlagerung weiterer elektrischer und Energiemanagementfunktionen auf das Modul selbst. DDR5 verwendet On-Die-ECC, integrierte Schaltkreise für das Energiemanagement und fortschrittlichere Modullogik, um höhere Geschwindigkeiten mit besserer Stabilität als frühere Speichergenerationen aufrechtzuerhalten. Diese Funktionen verbessern die Benutzerfreundlichkeit in Systemen, die andernfalls bei Premium-Geschwindigkeitsstufen auf Signalintegritätsgrenzen stoßen würden. Sie erhöhen auch den Inhaltswert jedes Moduls, was Lieferanten hilft, die Preisgestaltung bei Produkten der oberen Preisklasse zu verteidigen. Die Veröffentlichung von JESD82-552 für DDR5-MRDIMM-Designs durch JEDEC im April 2026 formalisierte einen Teil der Interoperabilitätsschicht, die für diesen Übergang benötigt wird, und stärkte die technische Grundlage für den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten pro Bit gegenüber älteren DDR4-Alternativen | -2.0% | Global, am ausgeprägtesten in preissensiblen KMU- und mittleren Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Plattformqualifizierung für Module mit sehr hoher Datenrate | -1.5% | Nordamerika und Europa, Unternehmen und mittlere Cloud | Mittelfristig (2–4 Jahre) |

| Einschränkungen beim Wärmedesign und der Leiterbahnführung bei höheren Geschwindigkeiten | -1.0% | Global, hauptsächlich Unternehmens- und industrielle Endnutzer | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von begrenzter fortschrittlicher DRAM-Versorgung und Komponentenökosystem | -0.8% | Global, mit Ausstrahlungseffekten auf den APAC-Kern und den Rest der Welt | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Höhere Kosten pro Bit gegenüber älteren DDR4-Alternativen

Das wichtigste kommerzielle Hemmnis im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ist die Kostenlücke gegenüber älteren DDR4-Alternativen. DDR5-Module enthalten mehr Komponenteninhalt und strengere elektrische Anforderungen, was den Kostenboden über DDR4 hält, selbst wenn Käufer den vollen Bandbreitenvorteil nicht nutzen. Dies ist besonders herausfordernd für mittlere Unternehmen und preissensible Organisationen, die noch Anwendungen mit begrenztem Leistungsvorteil durch Premium-DDR5-Geschwindigkeiten betreiben. In diesen Fällen können bestehende DDR4-Plattformen die praktischere Option bleiben, solange die Supportlaufzeit noch verfügbar ist. Das Ergebnis ist, dass der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module am schnellsten wächst, wo der Leistungsbedarf dringend ist, während wertorientierte Kunden den Wechsel zu Premium-DDR5-Konfigurationen oft verzögern.

Komplexität der Plattformqualifizierung für Module mit sehr hoher Datenrate

Die Qualifizierungskomplexität bleibt ein weiteres Hemmnis für den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, insbesondere in Geschwindigkeitsstufen oberhalb des Mainstream-Hochlaufs. Module mit sehr hoher Datenrate benötigen eine koordinierte Validierung über den Modullieferanten, den Server-Hersteller, den Plattformanbieter, den Firmware-Stack und den Systemintegrator, bevor der vollständige Einsatz beginnen kann. Dies schafft eine Zeitlücke zwischen Produktverfügbarkeit und Volumenakzeptanz, insbesondere in Unternehmens- und mittleren Cloud-Umgebungen. Die Verzögerung ist bedeutsam, da die Beschaffung im großen Maßstab in der Regel qualifizierten Anbieterlisten, Wärmeprüfungen und Workload-Tests folgt und nicht der ersten Musterfreigabe. Die fortlaufende Arbeit von JEDEC an der MRDIMM-Roadmap hilft, dieses Risiko im Laufe der Zeit zu verringern, aber der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ist weiterhin auf eine mehrstufige Plattformqualifizierung angewiesen, bevor die schnellsten Stufen in die breite Produktion übergehen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modultyp: RDIMM verankert die Server-Nachfrage, während MRDIMM die nächste Bandbreitenschicht aufbaut

RDIMM hielt im Jahr 2025 39,54 % des Marktanteils für Hochgeschwindigkeits-DDR5-DRAM-Module und spiegelt damit seine tiefe Verankerung in Standard-Zwei-Sockel-Server-Deployments in Unternehmens- und Cloud-Umgebungen wider. Seine Rolle bleibt stark, da Beschaffungsteams es bereits als den etabliertesten DDR5-Server-Modultyp für skalierte Deployments betrachten. Breite Kompatibilität, ausgereifte Lieferketten und vertrautes Betriebsverhalten halten RDIMM im Mittelpunkt aktueller Server-Erneuerungsprogramme. LRDIMM bedient weiterhin dichte Speicherkonfigurationen, bei denen die Lastreduktion größere Speicher-Footprints in spezialisierteren Server-Builds unterstützt.

UDIMM und SODIMM bedienen weiterhin Mainstream-Desktop- und Notebook-Anforderungen, während CUDIMM und CSODIMM relevanter werden, da höhere Client-Geschwindigkeiten in Premium-Systemen an Bedeutung gewinnen. DDR5 CAMM2 blieb 2025 ein kleinerer Formfaktor, zieht aber Aufmerksamkeit in schlanken Workstations und Premium-Laptops auf sich, wo Raumeffizienz wichtig ist. MRDIMM / MCR DIMM ist der am schnellsten wachsende Modultyp im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, da er die Bandbreitengrenzen adressiert, auf die Standard-registrierte Module in KI- und Hochleistungs-Server-Umgebungen letztendlich stoßen. Microns Sampling von 256-GB-DDR5-Server-Modulen und die MRDIMM-Standards-Roadmap von JEDEC deuten beide auf eine breitere Rolle für MRDIMM-Designs hin, da Premium-Server-Plattformen auf höhere anhaltende Bandbreite und dichtere Speicher-Footprints zusteuern.[1]Micron Technology, Inc., "Micron Redefines AI Performance With Sampling of 256GB DDR5 Server Module," GlobeNewswire, globenewswire.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Höhere Dichtestufen gewinnen an Gewicht, da KI-Inferenz expandiert

Die Stufe 64 GB bis 96 GB machte im Jahr 2025 30,33 % der Marktgröße für Hochgeschwindigkeits-DDR5-DRAM-Module aus und ist damit der aktuelle Dichte-Sweet-Spot für Standard-Zwei-Sockel-Server-Deployments. Diese Stufe balanciert Kanal-Bestückung, Speicher-Footprint und Systemkosten auf eine Weise, die für breite Server-Rollouts gut funktioniert. Der Bereich 24 GB bis 48 GB bedient weiterhin mittlere Unternehmensserver und Workstation-Anforderungen, bei denen die Speicherintensität geringer ist. Die 128-GB-Stufe liegt zwischen Mainstream-Server-Builds und schwereren KI-orientierten Konfigurationen, was sie zu einer wichtigen Brückenkategorie macht.

Module über 128 GB sind die am schnellsten wachsende Kapazitätsstufe im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, da größere Inferenzumgebungen zunehmend mehr Modelldaten im Systemspeicher benötigen. Diese Anforderung steigert das Interesse an dichteren Modulen, die die Kapazität skalieren können, ohne einen Eins-zu-eins-Anstieg der Steckplatznutzung zu erfordern. Microns Sampling von 256-GB-DDR5-RDIMM im Mai 2026 validierte den technischen Weg für diese Stufe und kombiniert 3D-gestapelte Die-Architektur, Geschwindigkeiten bis zu 9.200 MT/s und mehr als 40 % niedrigeren Betriebsleistungsverbrauch als zwei 128-GB-Module. SK hynix' Intel-Rechenzentrum-Zertifizierung für sein 256-GB-DDR5-RDIMM im Dezember 2025 unterstützt ebenfalls den Übergang zu dichtem Server-Speicher, wobei das Unternehmen bis zu 16 % höhere Inferenzleistung und etwa 18 % niedrigeren Energieverbrauch als sein Vorgängerprodukt mit 256 GB meldet.[2]SK hynix Inc., "SK hynix First to Complete Intel Data Center Certification for 32Gb Die-Based 256GB Server DDR5 RDIMM," PR Newswire, prnewswire.com

Nach Datenrate: Mainstream-Volumen hält heute stand, während Premium-Stufen schneller steigen

Die Stufe 5.600–6.400 MT/s machte im Jahr 2025 44,71 % des Gesamtvolumens aus, da sie mit dem Hauptzertifizierungspfad für aktuelle Server- und Client-Plattformen übereinstimmt. Sie profitiert von der breitesten Qualifizierungsabdeckung und einer tieferen Versorgung als die leistungsstärksten DDR5-Bins. Der Bereich 6.800–7.200 MT/s dient als Zwischenschritt für Käufer, die mehr Bandbreite suchen, ohne vollständig auf die neuesten Premium-Stufen umzusteigen. Die Stufe 7.600–8.000 MT/s gewinnt an Relevanz in High-End-Client- und Workstation-Systemen, wo zusätzliche Geschwindigkeit eine Premium-Positionierung unterstützen kann.

Die Stufe 8.400–8.800 MT/s ist das am schnellsten wachsende Datenratensegment im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module, unterstützt durch Server-Plattformen, bei denen Speicherbandbreite eine direkte Leistungsgrenze darstellt. Dieses Segment gewinnt an Gewicht, da KI-Inferenz-Server mehr Bandbreite pro Sockel benötigen und Premium-Modularchitekturen standardisierter werden. Microns DDR5-MRDIMM-Produktlinie adressiert diesen Bedarf direkt mit Kapazitäten von 32 GB bis 256 GB und Geschwindigkeiten bis zu 8.800 MT/s für Server-Deployments. Die JEDEC-Roadmap in Richtung MRDIMM Gen2 mit 12.800 MT/s und Gen3 mit bis zu 17.600 MT/s legt nahe, dass die Premium-Geschwindigkeitsleiter im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module während des Prognosezeitraums weiter nach oben steigen wird.[3]JEDEC Solid State Technology Association, "JEDEC Advances DDR5 MRDIMM Ecosystem With New Memory Interface Logic and Expanded MRDIMM Roadmap," Business Wire, businesswire.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Hyperscale-Nachfrage führt, während Client- und Edge-Anwendungen die Basis verbreitern

Hyperscale- und Cloud-Rechenzentren hielten im Jahr 2025 einen Anteil von 42,18 % und sind damit sowohl das größte als auch das am schnellsten wachsende Endanwendungssegment im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module. Ihre Rolle ist zentral, da KI-Inferenz-Deployments dichten Server-Speicher schneller verbrauchen als jede andere Kundengruppe. Diese Nachfrage hat nicht nur den Modulverbrauch erhöht, sondern auch die Allokationsmuster in der gesamten Lieferkette verändert. Unternehmensrechenzentren bleiben die zweitgrößte Endanwendung, unterstützt durch DDR4-Ersatzzyklen und ein wachsendes Interesse an privater KI-Infrastruktur.

Workstations, Gaming-PCs sowie Consumer- und kommerzielle Notebooks fügen dem Markt für Hochgeschwindigkeits-DDR5-DRAM-Module eine separate Client-Wachstumsschicht hinzu, da schnellere DDR5-Konfigurationen in Premium-Systemen verbreitet werden. Diese Kanäle entsprechen nicht dem Hyperscale-Bedarf im Maßstab, helfen aber dabei, den Produktmix über Formfaktoren und Geschwindigkeitsstufen hinweg zu diversifizieren. Telekommunikations- und Netzwerkinfrastruktur bleibt ein stabiler Anwendungsfall, bei dem zuverlässige Speicherkonfigurationen Edge-Computing- und Kommunikationsgeräte-Erneuerungszyklen unterstützen. Industrielle, eingebettete und Edge-Systeme werden ebenfalls relevanter, da leistungsstärkere lokale Verarbeitung Raum für langlebige, hochgeschwindigkeits-DDR5-Deployments außerhalb des Rechenzentrums schafft.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 53,29 % des globalen Markts für Hochgeschwindigkeits-DDR5-DRAM-Module, was die kombinierte Stärke der Region sowohl in der vorgelagerten Produktion als auch in der nachgelagerten Nachfrage widerspiegelt. Südkorea bleibt der Anker auf der Fertigungsebene, da führende Speicherlieferanten die globale DRAM-Verfügbarkeit weiterhin von ihrer fortschrittlichen Fertigungsbasis aus gestalten. China ist ein wichtiges Nachfragezentrum innerhalb der Region, unterstützt durch groß angelegte Cloud- und KI-Infrastrukturexpansion. Taiwan trägt durch Modulassemblierung und Tiefe des Elektronik-Ökosystems bei, während Japan kritische Teile der fortschrittlichen Materialien- und Verpackungskette unterstützt. Singapur stärkt ebenfalls das regionale Profil, da es als Rechenzentrum-Hub für Südostasien dient und die grenzüberschreitende Nachfrage nach Technologieinfrastruktur unterstützt.

Nordamerika ist die am schnellsten wachsende Geografie im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module während des Prognosezeitraums. Die Region profitiert von einer hohen Konzentration von Hyperscale-KI-Ausgaben, Premium-Server-Erneuerungsprogrammen und einer starken Nachfrage nach dichten Speicherkonfigurationen in neuen Rechenzentrumsbauten. Sie profitiert auch von inländischen Fertigungsverpflichtungen, die die Versorgungsresilienz im Laufe der Zeit unterstützen können. Microns Fertigungserweiterung in Manassas, Virginia, im Mai 2026, unterstützt durch mehr als 2 Milliarden USD an Investitionen und verbunden mit einer umfassenderen Verpflichtung von 250 Milliarden USD für US-amerikanische Fertigung und Forschung & Entwicklung bis 2035, stärkt Nordamerikas strategische Position in der Speicherversorgung und Technologieentwicklung.

Europa liegt hinter Asien-Pazifik und Nordamerika beim Marktanteil zurück, generiert aber weiterhin eine stetige Nachfrage aus Unternehmensrechenzentrum-Erneuerungsprogrammen, Telekommunikationsinfrastruktur und Automotive-Computing-Plattformen. Der Rest der Welt ist kleiner, expandiert aber, da souveräne KI-Projekte, Modernisierungsprogramme und Unternehmens-Erneuerungsaktivitäten neue Speichernachfrage in mehreren Regionen unterstützen. Der Nahe Osten und Afrika profitieren von regionalen Rechenzentrumsknoten, die die Latenz für lokale digitale Dienste reduzieren, während Südamerika eine Nachfrage aus Bank-, Energie- und Regierungs-Erneuerungszyklen verzeichnet. Indien bleibt auch über den längeren Horizont relevant, da Importsubstitutionsbemühungen die Beschaffungs- und lokalen Ökosystementscheidungen im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module schrittweise beeinflussen könnten.

Wettbewerbslandschaft

Der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ist auf der Die-Versorgungsebene mäßig bis stark konsolidiert und auf der Modulassemblierungsebene weitaus fragmentierter. Samsung, SK hynix und Micron haben strukturellen Einfluss, da sie die DRAM-Dies liefern, die nahezu jedes in den Markt gelieferte Modul unterstützen. Diese vorgelagerte Konzentration gibt ihnen Einfluss auf Preisgestaltung, Allokation und das Tempo, mit dem Premium-Produkte skaliert werden können. Auf der nachgelagerten Ebene konkurrieren Modulanbieter aktiver durch Geschwindigkeits-Binning, Wärmedesign, ästhetische Differenzierung und Plattformvalidierung. Dies bedeutet, dass der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module konzentrierte Kontrolle über kritische Inputs mit breiterem Markenwettbewerb bei fertigen Modulen kombiniert.

Das strategische Verhalten im Markt für Hochgeschwindigkeits-DDR5-DRAM-Module zeigt, dass das Timing der Roadmap genauso wichtig ist wie der reine Produktionsmaßstab. Micron handelte früh im Mai 2026, indem es 256-GB-DDR5-RDIMM-Module auf Basis der 1-Gamma-Technologie mit Geschwindigkeiten bis zu 9.200 MT/s samplete und das Unternehmen für dichtere KI- und Hochleistungs-Server-Deployments positionierte. SK hynix stärkte seine Position im Dezember 2025, indem es als erster Lieferant die Intel-Rechenzentrum-Zertifizierung für ein 256-GB-DDR5-RDIMM auf der Xeon-6-Plattform abschloss, was seine Stellung in Premium-Server-Qualifizierungszyklen verbesserte. Diese Schritte sind bedeutsam, da frühe Validierung und frühes Sampling dazu neigen, zu bestimmen, wer die erste Welle der Produktionsnachfrage bei hochwertigem Server-Speicher erfasst.

Die nächste Wettbewerbslücke wird sich wahrscheinlich rund um die MRDIMM-Qualifizierung, Versorgungszuverlässigkeit und die Fähigkeit bilden, sehr hohe Geschwindigkeiten zu unterstützen, ohne Leistungs- oder Wärmestrafen zu verursachen, die Käufer nicht absorbieren können. Lieferanten, die dichte Modul-Roadmaps mit Server-Plattform-Rollouts abstimmen können, werden einen Vorteil haben, wenn die Beschaffung von der Evaluierung zum vollständigen Deployment übergeht. Es gibt auch Raum für Modulanbieter, Nischenstärke in industriellen, Workstation- und CAMM2-orientierten Anwendungen aufzubauen, wo die Ökosystemabdeckung noch in der Entwicklung ist. Dennoch wird der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module weiterhin stark von den vorgelagerten Entscheidungen der wenigen Unternehmen beeinflusst, die die fortschrittliche DRAM-Versorgung kontrollieren.

Marktführer im Bereich Hochgeschwindigkeits-DDR5-DRAM-Module

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kingston Technology Company, Inc.

Corsair Gaming, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Samsung und SK hynix kündigten gemeinsam mit der südkoreanischen Regierung eine koordinierte Investition von 800 Billionen KRW (ca. 518 Milliarden USD) zum Bau von vier neuen Speicher-Mega-Fabriken in der südwestlichen Region Südkoreas an, mit dem erklärten Ziel, die inländische DRAM-Produktionskapazität innerhalb von fünf Jahren zu verdoppeln. Die Initiative stellt die größte einzelne Speicherkapazitätserweiterungsverpflichtung in der Branchengeschichte dar und wird die globale DRAM-Versorgungsentwicklung bis 2031 direkt bestimmen.

- Juli 2026: Samsung und SK hynix kündigten Pläne zum Bau von Hochbandbreiten-Speicher-Verpackungsfabriken in der Region Chungcheong als Teil einer branchenweiten Investition von 392 Billionen KRW (ca. 252,5 Milliarden USD) zusammen mit staatlicher Unterstützung gemäß dem südkoreanischen Ministerium für Handel, Industrie und Ressourcen an. Die Verpackungsanlagen zielen auf die Produktion von HBM und fortschrittlichen DRAM-Modulen ab, um KI-Beschleuniger-Plattformen der nächsten Generation zu bedienen.

- Mai 2026: Micron Technology begann mit der Herstellung des fortschrittlichsten DDR4-Speichers, der jemals auf US-amerikanischem Boden produziert wurde, in seiner Anlage in Manassas, Virginia, unterstützt durch mehr als 2 Milliarden USD an Investitionen. Der 1-Alpha-Knoten liefert eine etwa 40 % höhere Bit-Dichte als die vorherige 1z-Generation und wird durch Bundes-, Landes- und lokale Anreizprogramme im Rahmen des CHIPS and Science Act unterstützt.

- April 2026: Die JEDEC Solid State Technology Association veröffentlichte JESD82-552 (DDR5MDB02), den Multiplexed Rank Data Buffer-Standard für DDR5-MRDIMM-Designs, und bestätigte, dass ihr JC-45-Ausschuss kurz vor dem Abschluss des MRDIMM-Gen2-Modulstandards mit einem Ziel von 12.800 MT/s steht, während gleichzeitig die Entwicklung des MRDIMM-Gen3-Standards mit einem Ziel von bis zu 17.600 MT/s eingeleitet wird. Die Veröffentlichungen bieten den Interoperabilitätsrahmen für hochbandbreiten DDR5-Server-Speicher, um über zukünftige Intel Diamond Rapids- und AMD EPYC Venice-Plattformen zu skalieren.

Umfang des globalen Berichts über den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module

Der Bericht über den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module umfasst Modultypen, Kapazitäten, Datenraten, Endanwendungen und Geografie. Er analysiert UDIMM, CUDIMM, SODIMM, CSODIMM, CAMM2, RDIMM, LRDIMM und MRDIMM/MCR DIMM in Rechenzentren, Workstations, Gaming-PCs, Notebooks, industriellen und Telekommunikationsanwendungen in Nordamerika, Europa, Asien-Pazifik und dem Rest der Welt.

Der Bericht über den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module ist segmentiert nach Modultyp (UDIMM, CUDIMM, SODIMM, CSODIMM, DDR5 CAMM2, RDIMM, LRDIMM und MRDIMM / MCR DIMM), Kapazität (bis zu 16 GB, 24 GB bis 48 GB, 64 GB bis 96 GB, 128 GB und über 128 GB), Datenrate (5.600–6.400 MT/s, 6.800–7.200 MT/s, 7.600–8.000 MT/s und 8.400–8.800 MT/s), Endanwendung (Hyperscale- und Cloud-Rechenzentren, Unternehmensrechenzentren, Workstations und professionelle Systeme, Gaming-PCs, Consumer- und kommerzielle PCs/Notebooks, industrielle, eingebettete und Edge-Systeme sowie Telekommunikations- und Netzwerkinfrastruktur) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| UDIMM |

| CUDIMM |

| SODIMM |

| CSODIMM |

| DDR5 CAMM2 |

| RDIMM |

| LRDIMM |

| MRDIMM / MCR DIMM |

| Bis zu 16 GB |

| 24 GB bis 48 GB |

| 64 GB bis 96 GB |

| 128 GB |

| Über 128 GB |

| 5.600–6.400 MT/s |

| 6.800–7.200 MT/s |

| 7.600–8.000 MT/s |

| 8.400–8.800 MT/s |

| Hyperscale- und Cloud-Rechenzentren |

| Unternehmensrechenzentren |

| Workstations und professionelle Systeme |

| Gaming-PCs |

| Consumer- und kommerzielle PCs/Notebooks |

| Industrielle, eingebettete und Edge-Systeme |

| Telekommunikations- und Netzwerkinfrastruktur |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Modultyp | UDIMM | |

| CUDIMM | ||

| SODIMM | ||

| CSODIMM | ||

| DDR5 CAMM2 | ||

| RDIMM | ||

| LRDIMM | ||

| MRDIMM / MCR DIMM | ||

| Nach Kapazität | Bis zu 16 GB | |

| 24 GB bis 48 GB | ||

| 64 GB bis 96 GB | ||

| 128 GB | ||

| Über 128 GB | ||

| Nach Datenrate | 5.600–6.400 MT/s | |

| 6.800–7.200 MT/s | ||

| 7.600–8.000 MT/s | ||

| 8.400–8.800 MT/s | ||

| Nach Endanwendung | Hyperscale- und Cloud-Rechenzentren | |

| Unternehmensrechenzentren | ||

| Workstations und professionelle Systeme | ||

| Gaming-PCs | ||

| Consumer- und kommerzielle PCs/Notebooks | ||

| Industrielle, eingebettete und Edge-Systeme | ||

| Telekommunikations- und Netzwerkinfrastruktur | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Markts für Hochgeschwindigkeits-DDR5-DRAM-Module?

Der Markt für Hochgeschwindigkeits-DDR5-DRAM-Module erreichte im Jahr 2025 16,25 Milliarden USD, wuchs im Jahr 2026 auf 26,82 Milliarden USD und wird bis 2031 voraussichtlich 69,31 Milliarden USD bei einem CAGR von 20,91 % erreichen.

Welcher Modultyp führt die Nachfrage bei Hochgeschwindigkeits-DDR5-DRAM-Modulen an?

RDIMM führte im Jahr 2025 mit einem Anteil von 39,54 %, da es die Standardwahl für breite Server-Deployments in Unternehmens- und Cloud-Umgebungen bleibt.

Warum gewinnen DDR5-Module über 128 GB so schnell an Dynamik?

Sie gewinnen an Dynamik, weil KI-Inferenz-Deployments eine höhere In-Sockel-Speicherdichte erfordern und Lieferanten nun 256-GB-Klasse-Produkte für den Einsatz in Produktionsservern validieren.

Welche Datenratenstufe dominiert derzeit und welche wächst am schnellsten?

Die Stufe 5.600–6.400 MT/s führte im Jahr 2025 mit 44,71 %, während die Stufe 8.400–8.800 MT/s bis 2031 voraussichtlich am schnellsten wachsen wird.

Welche Region führt den Markt für Hochgeschwindigkeits-DDR5-DRAM-Module an und welche expandiert am schnellsten?

Asien-Pazifik hielt im Jahr 2025 mit 53,29 % den größten Anteil, während Nordamerika während des Prognosezeitraums voraussichtlich das schnellste Wachstum verzeichnen wird.

Was prägt den Wettbewerb unter den Lieferanten in diesem Bereich?

Der Wettbewerb wird durch die vorgelagerte DRAM-Die-Konzentration, frühe Server-Plattform-Qualifizierung, dichte Modul-Roadmaps und die Fähigkeit geprägt, höhere Geschwindigkeiten ohne wesentliche Leistungs- oder Wärmestrafen zu unterstützen.

Seite zuletzt aktualisiert am: