Marktgröße und Marktanteil im Milchherdenmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Milchherdenmanagement von Mordor Intelligence

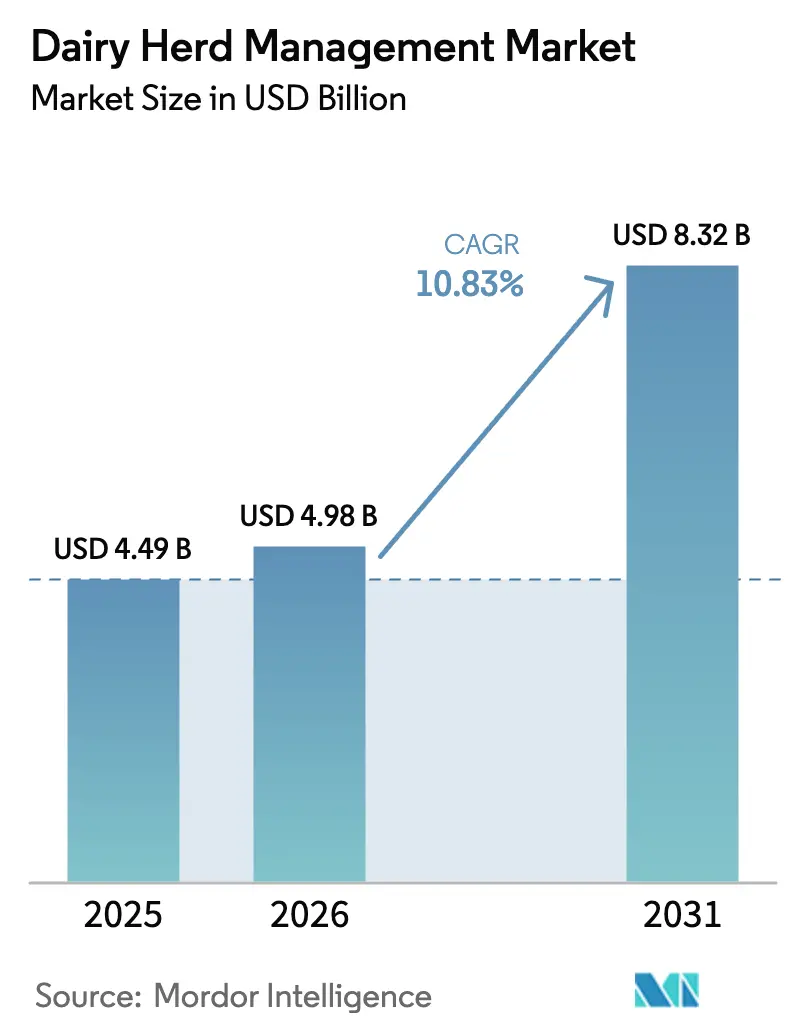

Die Marktgröße für Milchherdenmanagement wird voraussichtlich von USD 4,49 Milliarden im Jahr 2025 auf USD 4,98 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,83 % über den Zeitraum 2026–2031 USD 8,32 Milliarden erreichen. Zunehmender Arbeitskräftemangel, neue Anforderungen zur Berichterstattung über Methanemissionen und erweiterte Versicherungsanreize für datenbetriebene Betriebe stützen dieses Wachstum, da Erzeuger auf Präzisionstierhaltungssysteme umstellen, die Automatisierung mit Echtzeit-Analysen verbinden. Nordamerika bleibt der größte Anwendermarkt, während Chinas Streben nach Selbstversorgung mit Milchprodukten den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region macht. Hardware macht nach wie vor den Großteil der Ausgaben aus, doch Software gewinnt an Dynamik, da Betriebe verwertbare Erkenntnisse suchen, die vorhandene Kapitalanlagen besser ausschöpfen. Mittelgroße Betriebe entwickeln sich zu technologischen Vorreitern, da sie selektive Innovationen rechtfertigen können, ohne sich vollständig auf robotergestützte Systeme festzulegen.

Wichtigste Erkenntnisse des Berichts

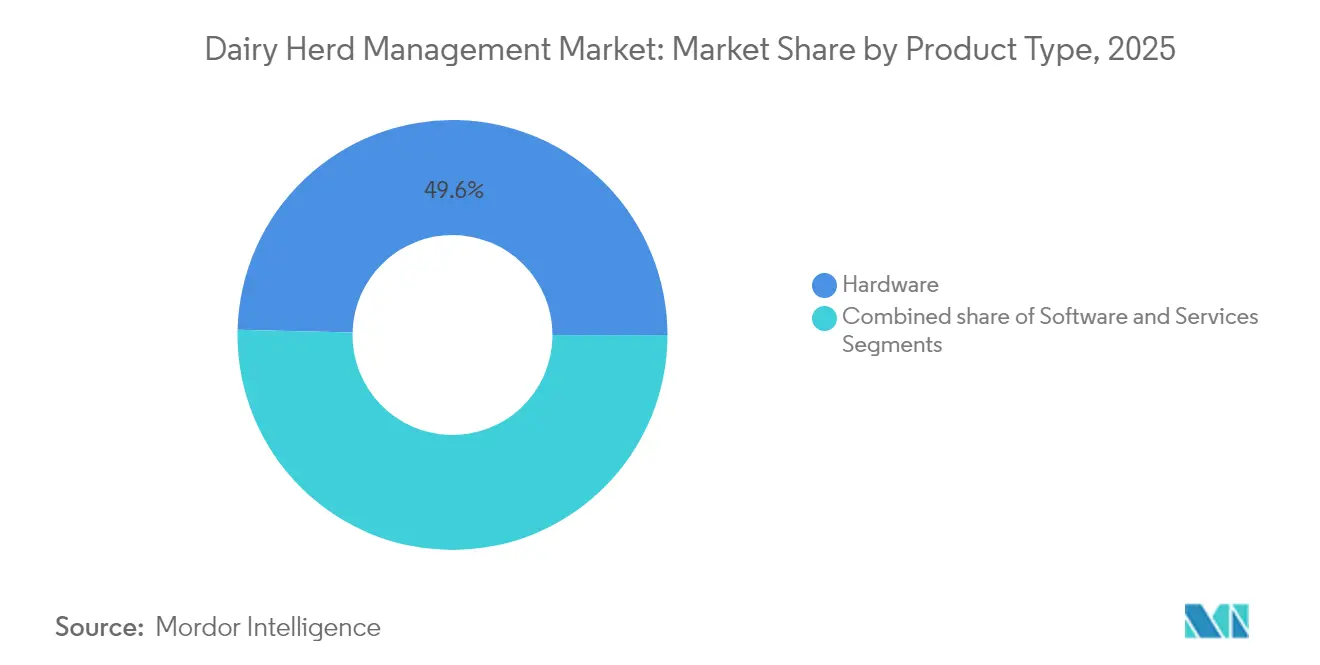

- Nach Produkttyp führte Hardware im Jahr 2025 mit einem Marktanteil von 49,62 % im Markt für Milchherdenmanagement, während Software bis 2031 mit einer CAGR von 11,05 % zulegt.

- Nach Anwendung entfiel auf Milchgewinnung und Melkstandautomatisierung im Jahr 2025 ein Anteil von 36,44 % an der Marktgröße für Milchherdenmanagement, während Fütterungs- und Ernährungslösungen bis 2031 eine CAGR von 11,82 % verzeichnen.

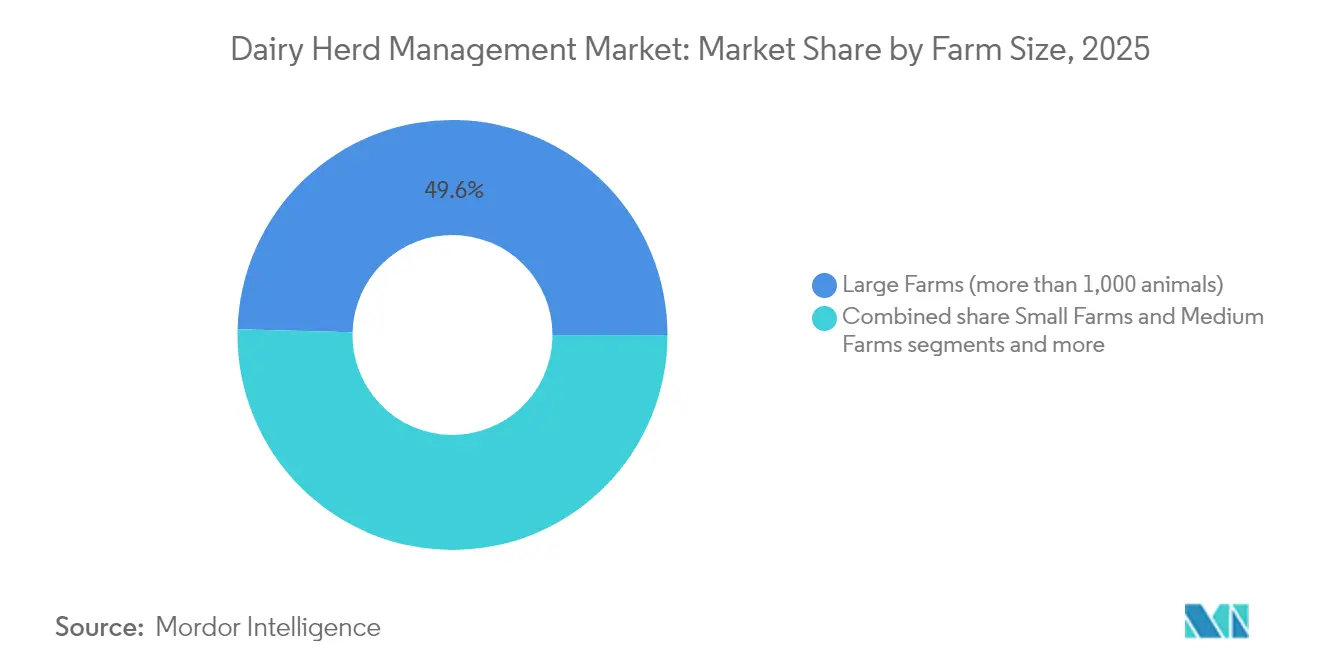

- Nach Betriebsgröße hielten Großbetriebe im Jahr 2025 einen Anteil von 49,58 % an der Marktgröße für Milchherdenmanagement; Mittelbetriebe sind das am schnellsten wachsende Segment mit einer CAGR von 12,83 %.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 59,78 % des Marktanteils auf On-Premise-Systeme, doch Cloud-basierte Plattformen expandieren bis 2031 mit einer CAGR von 11,01 %.

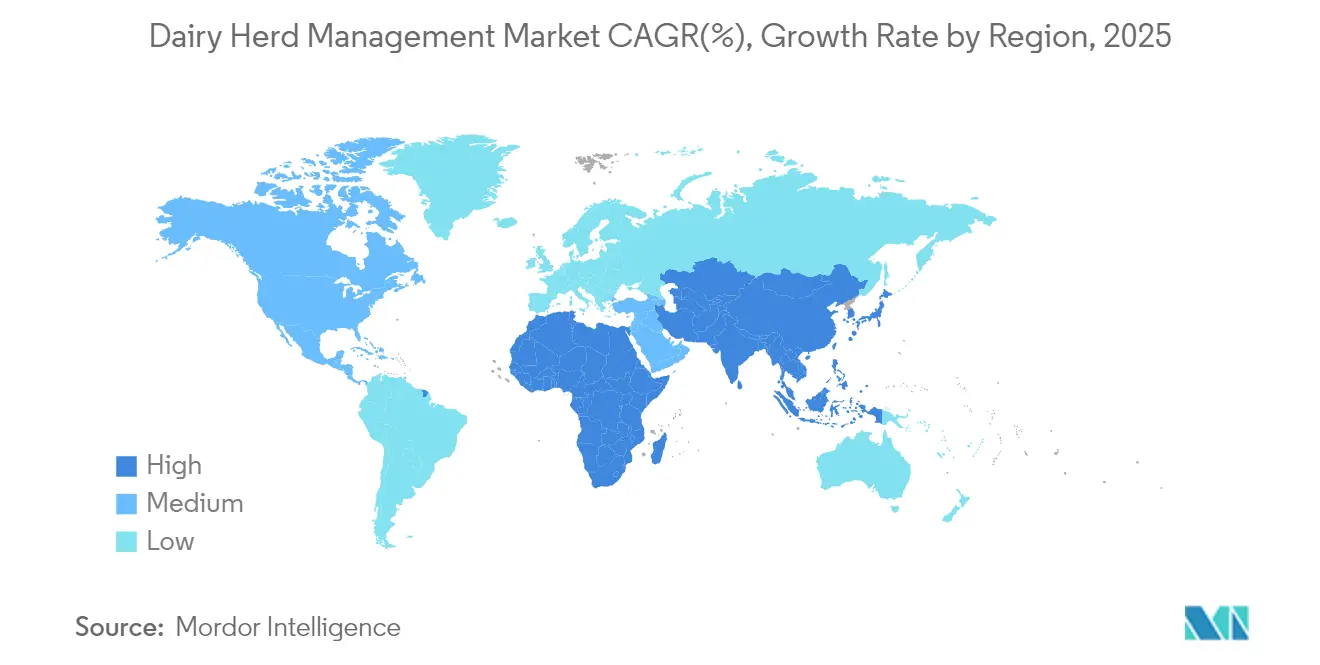

- Regional erzielte Nordamerika im Jahr 2025 den größten Umsatzanteil, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Milchviehherdenmanagementsysteme*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Herdengrößen und steigende Milchnachfrage | 2.80% | Weltweit, mit stärkstem Einfluss im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt Automatisierung | 3.20% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Echtzeit-Gesundheitsüberwachung | 2.10% | Weltweit, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zu Produktivität und Rückverfolgbarkeit | 1.70% | EU, Nordamerika, Australien/Neuseeland | Langfristig (≥ 4 Jahre) |

| Methanemissionsberichterstattung treibt Analysen voran | 0.90% | EU, Kalifornien, Neuseeland | Langfristig (≥ 4 Jahre) |

| Versicherer knüpfen Prämien an detaillierte Herdendaten | 0.80% | Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Herdengrößen und steigende Milchnachfrage

Die zunehmende Nachfrage nach milchbasierter Ernährung in China und anderen Schwellenländern treibt den Markt für Milchherdenmanagement in Richtung immer größerer und hocheffizienter Betriebe. US-Volkszählungsdaten zeigen, dass 65 % des nationalen Milchviehbestands auf Betrieben mit mehr als 1.000 Kühen gehalten werden, was die Technologieakzeptanz dort konzentriert, wo Skaleneffekte am stärksten sind. Da Mega-Molkereien eine detaillierte Überwachung erfordern, priorisieren sie fortschrittliche Überwachungsplattformen und beschleunigen damit die Innovationszyklen der Anbieter. Kontinuierliche Wachstumserwartungen – 80 % der globalen Milchwirtschaftsführungskräfte prognostizieren ein Mengenwachstum von über 3 % – verstärken eine auf technologischen Wettbewerb ausgerichtete Haltung unter den Erzeugern[1]Quelle: Tom Bailey, „Globaler Milchwirtschaftsausblick 2025”, mckinsey.com . Die daraus resultierende Rückkopplungsschleife macht automatisierte Werkzeuge unverzichtbar und treibt die gesamte Systemintegration tiefer in die Standardbetriebsabläufe im Markt für Milchherdenmanagement.

Arbeitskräftemangel beschleunigt Automatisierung

Im Durchschnitt sind im Ausland geborene Beschäftigte in der US-amerikanischen Milchwirtschaft heute 42 Jahre alt – sechs Jahre älter als ihre in den USA geborenen Kollegen – was die Nachfolgelücken bei täglichen Betriebsaufgaben vergrößert. Automatisierte Melksysteme, die zwischen USD 150.000 und USD 275.000 pro Einheit kosten, gewinnen an Bedeutung, wobei 18 % der Erzeuger kurzfristige Anschaffungspläne in Betracht ziehen. Europa führt bei der Durchdringung, doch die Akzeptanz in Nordamerika steigt, da Visabeschränkungen das Arbeitskräfteangebot verknappen. Weit davon entfernt, Personal vollständig zu ersetzen, verlagert die Automatisierung menschliche Arbeit hin zu höherwertigen Überwachungs- und Dateninterpretationsaufgaben und steigert die Produktivität je Arbeitnehmer im Markt für Milchherdenmanagement.

IoT-gestützte Echtzeit-Gesundheitsüberwachung

Cloud-vernetzte Sensorsysteme wie Mercks SenseHub überwachen inzwischen mehr als 1 Million nordamerikanische Kühe und erzeugen Verhaltens- und physiologische Daten, die Gesundheitsereignisse mit einer Genauigkeit von 88 % erkennen. Wissenschaftliche Studien zeigen eine Reduzierung des Antibiotikaeinsatzes um 50 % und Ertragssteigerungen von 6 %, wenn automatisierte Lahmheitserkennung schnellere Behandlungsentscheidungen ermöglicht. Computer Vision verschmilzt mit Beschleunigungsmessern, Temperaturtags und Wiederkaumonitoren, um prädiktive Gesundheitserkenntnisse zu liefern, die sowohl behördliche Prüfungen als auch Tierschutzstandards unterstützen. Da Versicherungsträger beginnen, Policen auf Basis solcher Daten zu bepreisen, liefert die Systemakzeptanz direkte finanzielle Vorteile und festigt die Nachfrage im Markt für Milchherdenmanagement.

Staatliche Mandate zu Produktivität und Rückverfolgbarkeit

Die obligatorische RFID-Kennzeichnung für den bundesstaatenübergreifenden Rinderverkehr in den Vereinigten Staaten tritt im November 2024 in Kraft und verankert digitale Rückverfolgbarkeit in routinemäßigen Managementabläufen [2]Quelle: US-Landwirtschaftsministerium, „RFID-Übergangszeitplan für die Rinderidentifikation”, usda.gov. Australiens Nationale Strategie zur landwirtschaftlichen Rückverfolgbarkeit investiert mehr als USD 100 Millionen in interoperable Datensysteme, während das EU-Programm „Vom Hof auf den Tisch” transparente Lieferketten betont. Dänemarks gestaffelte Viehemissionssteuer beginnt 2030 bei 120 Kronen pro Tonne und zwingt Betriebe, Methanausstoß mit zertifizierten Werkzeugen zu quantifizieren. Diese Maßnahmen machen eine umfassende Datenerfassung zur regulatorischen Grundlage und erweitern die adressierbare Nachfrage nach integrierten Plattformen im Markt für Milchherdenmanagement.

Hemmnisauswirkungsanalyse des Marktes für Milchviehherdenmanagementsysteme*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für automatisierte Systeme | -2.10% | Weltweit, am stärksten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikbedienern | -1.40% | Weltweit, insbesondere in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Cybersicherheit | -1.30% | EU und datenschutzbewusste Märkte | Mittelfristig (2–4 Jahre) |

| Betriebskonsolidierung verkleinert Kundenbasis kleiner Betriebe | -0.70% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für automatisierte Systeme

Umfassende Automatisierungspakete können für einen Betrieb mit 600 Kühen USD 2 Millionen bis USD 4 Millionen kosten und belasten die Verschuldungsquoten kleinerer Unternehmen erheblich. Entwicklungsländer sehen sich trotz starkem Nachfragewachstum mit noch größeren Hürden beim Kreditzugang konfrontiert, was den globalen Rollout im Markt für Milchherdenmanagement verlangsamt. Leasingmodelle und ergebnisbasierte Verträge entstehen, machen aber nach wie vor nur einen Bruchteil des gesamten Installationsvolumens aus.

Bedenken hinsichtlich Dateneigentum und Cybersicherheit

Cloud-Plattformen erfordern, dass Erzeuger detaillierte Betriebsdaten teilen, die nach Befürchtung einiger von Wettbewerbern oder Behörden missbraucht werden könnten. Europäische Datenschutzvorschriften erhöhen die Komplexität und zwingen Anbieter, erheblich in Verschlüsselungs- und Berechtigungsrahmen zu investieren, bevor Erzeuger unternehmenskritische Datensätze Drittanbieter-Clouds im Markt für Milchherdenmanagement anvertrauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Milchviehherdenmanagementsysteme

Nach Produkttyp:

Hardware-Dominanz steht vor Software-DisruptionHardware erzielte im Jahr 2025 49,62 % des Umsatzes im Markt für Milchherdenmanagement, dank kapitalintensiver Anlagen wie automatisierten Melkständen, intelligenten Fütterungsanlagen und Stallklimasteuerungen. Doch die betrieblichen Prioritäten verlagern sich hin zu datenreichen Plattformen, die Sensorausgaben synthetisieren, was erklärt, warum Software-Abonnements bis 2031 mit einer CAGR von 11,05 % zulegen. Die MA-Serie, die herkömmliche Melkstandausrüstung mit fortschrittlichen Steuerungsmodulen überlagert, veranschaulicht diese enge Kopplung von physischen Maschinen und prädiktiver Intelligenz.

Der Schwenk von Hardware zu Software spiegelt breitere Trends in der intelligenten Fertigung wider: Sobald die Automatisierung Arbeitskräfteengpässe beseitigt, hängen die Erträge davon ab, bessere Entscheidungen aus dem erweiterten Datenaufkommen zu treffen. Anbieter positionieren nun einheitliche Dashboards, die Fütterungs-, Fruchtbarkeits- und Milchqualitätsdaten integrieren und es Managern ermöglichen, die Leistung mit regionalen Mitbewerbern zu vergleichen. Prädiktive Wartungsplanung reduziert ungeplante Ausfallzeiten, und KI-gesteuerte Fütterungsalgorithmen verbessern die Futter-Milch-Umwandlungsraten. Im Prognosezeitraum werden Anbieter, die robuste Geräte mit kontinuierlichen Software-Updates bündeln, voraussichtlich größere wiederkehrende Umsatzströme erzielen, Betriebe in Markenökosysteme einbinden und die Wettbewerbsgrenzen im Markt für Milchherdenmanagement neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Anwendung:

Automatisierung treibt Kernbetriebe voranMelk- und Melkstandlösungen erzielten im Jahr 2025 36,44 % des Umsatzes und festigten ihre Rolle als Einstiegstechnologien im Markt für Milchherdenmanagement. Die hohe Akzeptanz resultiert aus direkten Auswirkungen auf den täglichen Cashflow: Jeder Prozentpunkt bei der Melkeffizienz fließt direkt in das Betriebsergebnis. Präzisionsfütterungsplattformen, unterstützt durch Computer-Vision-Trogscanner und Ohrmarken-Wiederkausensoren, wachsen mit einer CAGR von 11,82 % und werden die Umsatzlücke in den nächsten fünf Jahren verringern. Früherkennungsmodule für Krankheiten, die auf der Fusion von Beschleunigungsmesser- und Thermaldaten basieren, beschleunigen die Behandlung und begrenzen Milchverwurftage und bieten jährliche Einsparungen von über USD 45.000 für eine Herde mit 200 Kühen.

Die Reproduktionsüberwachung hat sich von einfachen Brunsterkennungs-Ohrmarken zu KI-gestützten Algorithmen entwickelt, die Aktivität, Temperatur und Wiederkäuen für eine Brunsterkennungsgenauigkeit von über 90 % triangulieren. Kälbermanagement-Tools gewinnen an Bedeutung, da Betriebe die Zusammenhänge zwischen lebenslanger Produktivität und frühzeitiger Ernährung sowie Immunstatus erkennen. Hersteller bündeln zunehmend Mehrfachanwendungs-Suiten, was die Präferenz der Erzeuger für einheitliche Oberflächen widerspiegelt, die plattformübergreifende Datensilos abbauen. Dieser Konsolidierungstrend verdeutlicht, dass der langfristige Wert im Markt für Milchherdenmanagement nicht aus eigenständigen Geräten, sondern aus einer vollständigen Lebenszyklusübersicht der Herde entsteht.

Nach Betriebsgröße:

Mittelbetriebe treiben Wachstum voranGroßherden mit mehr als 1.000 Kühen machten im Jahr 2025 49,58 % des globalen Umsatzes aus, da sie Automatisierung über größere Milchmengen amortisieren können. Doch Mittelbetriebe, definiert als 200–999 Kühe, expandieren am schnellsten mit einer CAGR von 12,83 % und veranlassen Anbieter, modulare Produkte zu entwickeln, die auf mittlere Budgets zugeschnitten sind. Die dem Markt für Milchherdenmanagement zugeordnete Marktgröße für Mittelbetriebe soll sich bis 2031 mehr als verdoppeln, was ihre strategische Rolle bei der regionalen Milchversorgungsresilienz widerspiegelt. Mittelgroße Erzeuger übernehmen Technologie typischerweise schrittweise – beginnend mit Fütterungs- oder Gesundheitsmodulen – bevor sie zu Robotermelkständen übergehen, sobald der ROI nachgewiesen ist.

Dieser schrittweise Weg erfordert interoperable Architekturen: Sensortags, die in mehrere Software-Ökosysteme einlesen; Fütterungssteuerungen, die nahtlos mit Mastitiserkennungswarnungen integrieren. Anbieter, die Lock-in erzwingen, riskieren Widerstand von dieser einflussreichen Gruppe, während jene, die offene APIs und gestaffelte Zahlungspläne anbieten, Marktanteile gewinnen. Die Entwicklung des Segments signalisiert, dass die künftige Umsatzdiversität im Markt für Milchherdenmanagement ebenso sehr mit der Anbieterflexibilität wie mit technischer Kompetenz korrelieren wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Bereitstellungsmodus:

Cloud-Akzeptanz beschleunigt sichOn-Premise-Installationen beherrschen nach wie vor 59,78 % des Gesamtumsatzes, da unzuverlässiges Breitband im ländlichen Raum und Bedenken hinsichtlich der Datensouveränität die Kaufentscheidungen dominieren. Schnelle Glasfaserausbauten in Kombination mit der 5G-Abdeckung der Telekommunikationsanbieter treiben jedoch eine CAGR von 11,01 % für SaaS-basierte Angebote bis 2031 an. Hybridmodelle – lokale Datenpufferung mit Cloud-Analysen – überbrücken die Zuverlässigkeitslücke und erfüllen Cybersicherheitsprüfungen größerer Unternehmen.

Cloud-Bereitstellung steigert den Wert durch Remote-Expertenberatungsdienste, betriebsübergreifende Benchmarking-Vergleiche und maschinelle Lernmodelle, die auf aggregierten multiregionalen Datensätzen trainiert werden. Doch die Angst vor Ransomware-Angriffen und Datenmissbrauch bleibt erheblich: Lösungsanbieter investieren in Ende-zu-Ende-Verschlüsselung, betriebseigene Edge-Geräte, die kritische Steuerungen isolieren, und blockchain-verankerte Prüfpfade. Diese Bemühungen zielen darauf ab, Erzeuger zu überzeugen, dass die Vorteile einer ortsunabhängigen Entscheidungsunterstützung die verbleibenden Datenrisiken im Markt für Milchherdenmanagement überwiegen.

Geografische Analyse

Markt für Milchviehherdenmanagementsysteme in Nordamerika

Nordamerika erzielte 2025 den höchsten absoluten Umsatz, da Großbetriebe, tiefe Kapitalpools und staatliche Nachhaltigkeitszuschüsse zusammenwirkten, um die vollständige Einführung von Überwachungs- und Automatisierungslösungen zu fördern. Jüngste Investitionen in Höhe von 8 Milliarden USD in die Verarbeitungsinfrastruktur erzeugen eine nachgelagerte Nachfrage nach gleichbleibender Milchqualität und stärken die sensorgestützte Überwachung vom Hof bis zur Verarbeitungsanlage. Kanadas satellitengestützte Pilotprojekte zur Methanverfolgung verdeutlichen, wie politische Anreize und technologische Reife zusammenwirken, um das regionale Wachstum widerstandsfähig zu halten.

Markt für Milchviehherdenmanagementsysteme in Europa

Europa folgt dicht dahinter und zeichnet sich durch strenge Tierschutzgesetze und Ziele zur Reduzierung der Kohlenstoffintensität aus, die die Datenerfassung in Compliance-Workflows integrieren. Die geplante Fusion der Genossenschaften Arla und DMK wird Technologiestandards auf über 12.000 Betrieben vereinheitlichen und könnte die Skaleneffekte für neue digitale Werkzeuge beschleunigen. Dänemarks stufenweise eingeführte Emissionssteuer auf Nutztiere hebt die Methananalytik in den Rang einer strategischen Priorität und treibt langfristig zusätzliche Plattformkäufe an.

Markt für Milchviehherdenmanagementsysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR, da Chinas Großbetriebe UCOWS NB-IoT-Tags bei 1,26 Millionen Tieren integrieren, Indonesien Subventionen in hitzeresistente Stallumrüstungen lenkt und Indien KI-gestützte Beratungs-Apps mit seinem weitreichenden Genossenschaftsnetzwerk Huawei verknüpft. Neubauten dominieren die Ausgaben gegenüber Umrüstungen, sodass Betreiber Cloud-Konnektivität, Robotermelkstände und Futteraufnahmekameras von Beginn an integrieren können. Die wachsende Mittelschicht der Region sowie Selbstversorgungspolitiken sichern eine anhaltende Dynamik im Markt für Milchviehherdenmanagementsysteme.

Wettbewerbslandschaft

Fragmentierung hält an: Globale Marktführer DeLaval, GEA und Lely konkurrieren mit Nischeninnovatoren, die auf Methanerfassung, Lahmheitsanalysen oder prädiktive Zucht abzielen. Hardware-Platzhirsche schichten KI-Software über bewährte Mechanik; DeLavals Zusammenarbeit mit John Deere integriert agronomische und Tierdaten in das Milk Sustainability Center und liefert fachübergreifende Dashboards, die herkömmliche Einzellösungen nicht bieten können. GEAs Space-Time-Computer-Vision-Modul für Klauengesundheit veranschaulicht, wie schrittweise Erweiterungen installierte Basen verteidigen, indem sie neuen Wert in etablierten Melkständen verankern.

Start-ups nutzen regulatorische Freiräume: Windfall Bio setzt methanfressende Mikroben ein, die Emissionen in hochwertigen Dünger umwandeln und eine Umwelt-Compliance-Nische erschließen. Athian monetarisiert verifizierte Scope-3-Reduktionen, indem es USD 9 Millionen an Auszahlungen an teilnehmende US-Betriebe kanalisiert und externe Einnahmequellen schafft, die eine tiefere Sensordurchdringung rechtfertigen. Traditionelle Anbieter reagieren mit internen Kohlenstoffmodulen oder Akquisitionspipelines, die darauf abzielen, Nachhaltigkeitslücken in ihren Portfolios zu schließen.

Konsolidierung beschleunigt sich: BouMatics Übernahme der SAC Group erweiterte die globale Vertriebsreichweite, während Lactalis' USD 2,1 Milliarden schwere Übernahme der US-amerikanischen Joghurtmarke von General Mills den nachgelagerten Einfluss ausbaut. Skaleneffekte in Forschung und Entwicklung sowie Dateninfrastruktur begünstigen Zusammenschlüsse, doch die Nachfrage nach regionsspezifischen Dienstleistungen begrenzt, wie konzentriert der Markt für Milchherdenmanagement werden kann. Anbieter, die robuste Ausrüstung, KI-Erkenntnisse und Nachhaltigkeitsmonetarisierungsmechanismen verbinden können, sind am besten positioniert, um den nächsten Wettbewerbszyklus anzuführen.

Marktführer im Milchherdenmanagement

DeLaval

Merck and Company

Afimilk

BouMatic

GEA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Milchviehherdenmanagementsysteme

- DeLaval

- GEA Group

- Afimilk Ltd.

- BouMatic LLC

- Lely Holding S.A.R.L.

- Fullwood Packo

- SCR Dairy (Allflex Livestock Intelligence)

- VAS (Valley Agricultural Software)

- Dairymaster

- Nedap N.V.

- Sum-It Computer Systems

- DairyComp (Lactanet)

- Trioliet

- MSD Animal Health (SenseHub)

- Deosan Ltd.

- CattleMax

- Smartbow GmbH

- Herdwatch

- MilkingCloud

- Amelicor (DHI-Plus)

- InterHerd+

- CowManager B.V.

- Connecterra (Ida)

- ENGS Dairy

Analyse der Unternehmen im Markt für Milchviehherdenmanagementsysteme lesen

Jüngste Branchenentwicklungen im Markt für Milchviehherdenmanagementsysteme

- Juni 2025: Lactalis erwarb nach behördlicher Genehmigung das US-amerikanische Joghurtgeschäft von General Mills für USD 2,1 Milliarden und erweiterte damit seinen nordamerikanischen Fußabdruck.

- Mai 2025: Arla Foods und DMK Group kündigten eine Fusion an, um Europas größte bauerngeführte Genossenschaft zu bilden, die 12.000 Mitglieder und einen prognostizierten Umsatz von USD 20,8 Milliarden repräsentiert.

- März 2025: Godrej Agrovet strebte die vollständige Übernahme von Creamline an, um seine indische Milchwirtschaftspräsenz zu vertiefen und das Technologieangebot zu stärken.

- Februar 2025: Athian gab USD 9 Millionen an Zahlungen an Erzeuger aus zertifizierten Scope-3-Emissionsreduktionen auf US-amerikanischen Betrieben bekannt.

Markt für Milchviehherdenmanagementsysteme Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Milchviehherdenmanagementsysteme als alle betrieblichen Hardware-, Software- und Servicelösungen, die Milchviehhalter einsetzen, um Milchleistung, Reproduktion, Fütterung und Herdengesundheit zu erfassen, zu automatisieren und zu optimieren.

Wir schließen generische Nutztierausrüstung aus, die für Fleischrinder oder artenübergreifendes Monitoring konzipiert wurde.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp (Wert)

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung (Wert)

- Milchgewinnung und Melkstandautomatisierung

- Reproduktions- und Fruchtbarkeitsmanagement

- Fütterungs- und Ernährungsmanagement

- Gesundheits- und Krankheitsüberwachung

- Kälber- und Jungviehmanagement

- Nach Betriebsgröße (Wert)

- Kleinbetriebe (weniger als 200 Tiere)

- Mittelbetriebe (200–999 Tiere)

- Großbetriebe (mehr als 1.000 Tiere)

- Nach Bereitstellungsmodus (Wert)

- On-Premise

- Cloud-basiert / SaaS

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir führten strukturierte Gespräche mit Tierärzten, Ernährungsberatern, Gerätehändlern und Großbetriebsleitern in Nordamerika, Europa und Asien durch, die Sekundärannahmen überprüften, durchschnittliche Verkaufspreise benchmarkten und latente Nachfragepools ermittelten.

Desk Research

Unsere Desk-Research-Arbeit begann mit FAO-Milchproduktionsstatistiken, USDA- und Eurostat-Herdeninventaren sowie Kostenkurven der International Dairy Federation, die gemeinsam nationale Basisdaten für Herdengrößen, Erträge und Kostenstrukturen bildeten.

Anschließend stützten wir uns auf 10-K-Berichte von Unternehmen, Jahresberichte von Genossenschaften und Patenttrends, die über D&B Hoovers, Dow Jones Factiva und Questel erfasst wurden, um Lieferantenumsätze und Technologie-Rollouts zu verfeinern, während peer-reviewed Fachzeitschriften und offene Branchenmagazine verbleibende Datenlücken schlossen. Diese Liste ist illustrativ, und viele weitere offene Quellen wurden ebenfalls gesichtet.

Marktgrößenbestimmung & Prognose

Nachdem offizielle Milchproduktion und durchschnittliche Erträge regionale Ausgabenpools bilden, werden diese Pools nach Betriebsgrößenmix und Technologiedurchdringung angepasst, und erst dann ermittelt das Modell die Ausgaben. Lieferantenversandstatistiken und stichprobenartige SaaS-Gebühren liefern eine Bottom-up-Gegenprüfung, die Ausreißer bereinigt. Eine multivariate Regression, die Herdenexpansion, Lohnkosteninflation, Methanemissionsvorschriften und die Verbreitung von Robotermelksystemen gewichtet, treibt die Prognose an, während Szenariobandbreiten dünne Datenpunkte abdecken.

Datenvalidierung & Aktualisierungszyklus

Unsere Mordor-Analysten führen Varianzprüfungen anhand von Handelsdaten, Importmeldungen und Preistrackern durch, und jede Anomalie löst eine rasche erneute Expertenkontaktaufnahme vor der endgültigen Freigabe aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach größeren politischen oder krankheitsbedingten Schocks, und erst nach diesen Schritten wird die Datei an Kunden freigegeben.

Wie die Marktgröße für das Herdenmanagement von Milchvieh von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Wir stellen fest, dass veröffentlichte Werte häufig divergieren, weil Unternehmen den Umfang ausweiten, unterschiedliche Basisjahre wählen oder identische Preise in allen Regionen annehmen.

Viele externe Zahlen vermischen Rindfleischautomatisierung oder ignorieren Investitionen von Kleinbetrieben, während Mordor den Umfang auf reine Milchwirtschaftswerkzeuge beschränkt, länderspezifische Preisstaffelungen anwendet und Zahlen alle zwölf Monate aktualisiert, was einen ausgewogenen Mittelwert ergibt, dem Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,49 Mrd. (2025) | Mordor Intelligence | |

| USD 4,16 Mrd. (2024) | Global Consultancy A | Milch- und Rindfleischgeräte kombiniert, konstanter ASP |

| USD 4,19 Mrd. (2024) | Industry Research B | Älteres Basisjahr, einfacher regionaler Wachstumsfaktor |

Der Vergleich zeigt, dass klare Umfangsregeln, aktuelle Daten und Mehrquellen-Prüfungen Mordors Ausgangsbasis zur verlässlichsten Referenz für die strategische Planung machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Milchherdenmanagement derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 4,98 Milliarden geschätzt und soll bis 2031 USD 8,32 Milliarden erreichen, was einer Expansion mit einer CAGR von 10,83 % entspricht.

Welche Region bietet das höchste Wachstumspotenzial für Lösungen im Milchherdenmanagement?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da Länder wie China in großflächige, technologiegestützte Molkereibetriebe investieren, um die Selbstversorgung zu steigern.

Welches Betriebssegment übernimmt Technologie am schnellsten?

Mittelgroße Betriebe mit 200–999 Kühen steigern die Akzeptanz mit einer CAGR von 12,83 %, da modulare Systeme es ihnen ermöglichen, mit Mega-Molkereien bei geringerem Kapitalrisiko zu konkurrieren.

Welche Region hat den größten Anteil am Markt für Milchherdenmanagement?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Milchherdenmanagement.

Warum gewinnen Software-Plattformen gegenüber Hardware in diesem Markt an Dynamik?

Obwohl Hardware nach wie vor einen Umsatzanteil von 49,62 % hält, steigen Software-Abonnements mit einer CAGR von 11,05 %, da Analysen mehr Wert aus vorhandenen Sensoren und Maschinen extrahieren.

Was sind die größten Hindernisse für eine breitere Technologieakzeptanz im Milchherdenmanagement?

Hoher Anfangskapitalbedarf – oft USD 2–4 Millionen pro mittelgroßem Betrieb – sowie anhaltende Bedenken hinsichtlich Dateneigentum und Cybersicherheit bleiben die wichtigsten Barrieren.

Seite zuletzt aktualisiert am: