Größe und Marktanteil des österreichischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.55 Milliarden US-Dollar |

| Marktgröße (2026) | 5.77 Milliarden US-Dollar |

| Marktgröße (2031) | 7.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Die Größe des österreichischen Telekommunikations-MNO-Marktes wird im Jahr 2026 auf 5,77 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,55 Milliarden USD, mit Prognosen für 2031 von 7,04 Milliarden USD, was einem Wachstum von 4,05 % CAGR über den Zeitraum 2026–2031 entspricht. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 15,86 Millionen Abonnenten im Jahr 2025 auf 18,44 Millionen Abonnenten bis 2030 wächst, mit einem CAGR von 3,06 % während des Prognosezeitraums (2025–2030). Solide Kapitalaufwendungen für den 5G-Funkzugang, ein stark steigendes mobiles Datenaufkommen und die Digitalisierung von Unternehmen stützen diesen stetigen Aufschwung. Betreiber verlagern ihre Ausgaben nach der Turmveräußerung von Cellnex von passiven Türmen hin zu aktiven Netzelementen und schärfen ihren Fokus auf spektrale Effizienz und energiesparende Funkanlagen. [1]Cellnex, "Cellnex verkauft 100 % seines Geschäfts in Österreich," cellnex.com Energiekosten absorbieren mittlerweile nahezu 5 % des Betreiberumsatzes, doch netzweite Energieoptimierungsprojekte versprechen betriebliche Einsparungen von 15–30 %, die zum Schutz der EBITDA-Margen beitragen. Gleichzeitig dämpfen ein moderater BIP-Rückgang von –0,1 % und eine Inflation von 2,9 % im Jahr 2025 die Kaufkraft der Haushalte und treiben die Nachfrage nach gebündelten, wertorientierten Tarifen an, die mobile, Festnetz- und Inhaltsdienste kombinieren. Die Wettbewerbsintensität steigt, da MVNOs den vorgeschriebenen Großhandelszugang nutzen, während die drei nationalen MNOs den Ausbau von 5G Standalone beschleunigen, um ihre Differenzierung aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

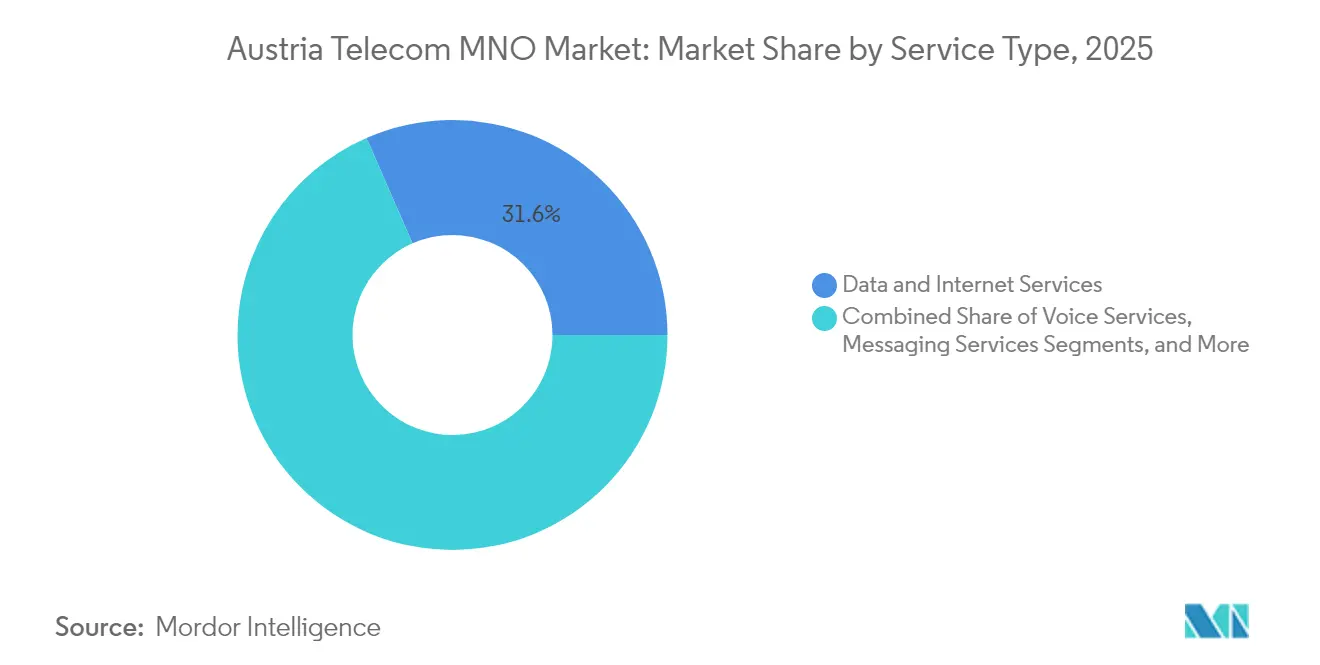

- Nach Dienstleistungstyp führten Daten- und Internetdienste im Jahr 2025 mit einem Umsatzanteil von 31,55 %; IoT- und M2M-Dienste werden bis 2031 voraussichtlich den schnellsten CAGR von 4,12 % verzeichnen.

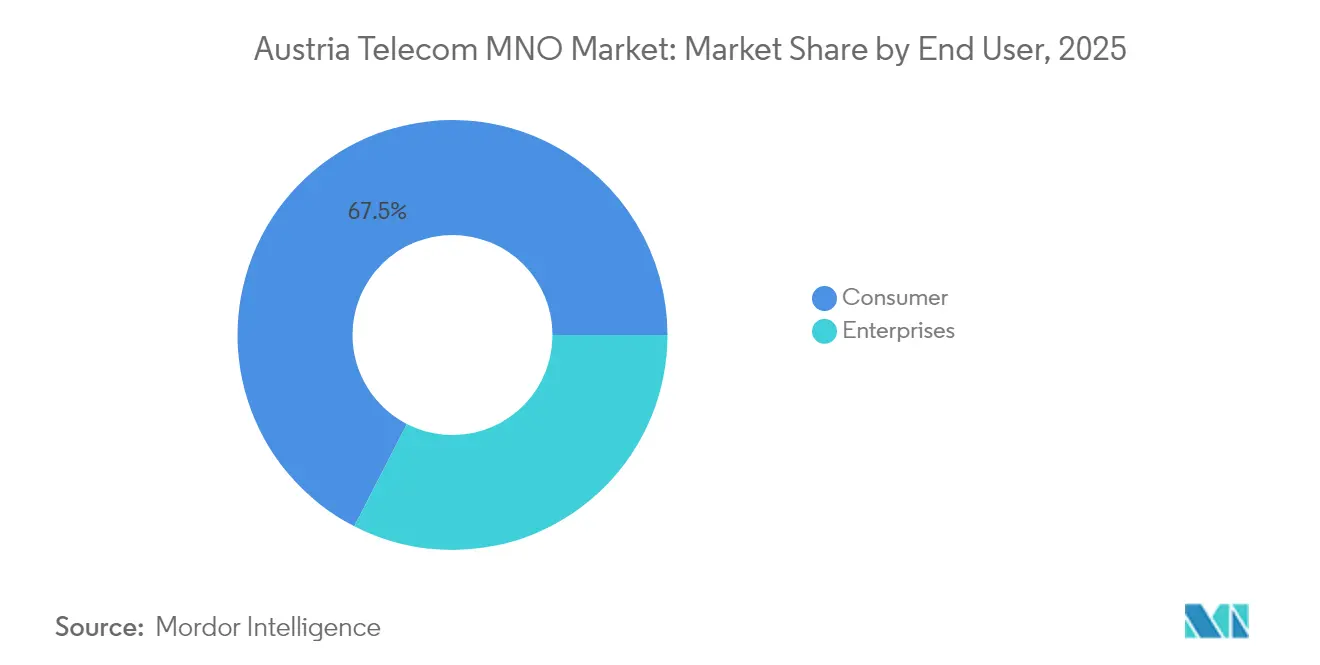

- Nach Endnutzer kontrollierte das Verbrauchersegment 67,45 % des Umsatzes im Jahr 2025, während das Unternehmenssegment mit einem CAGR von 4,38 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im österreichischen Telekommunikations-MNO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 5G-Ausbau und Gerätenutzung | +1.2% | Urbane Kernbereiche von Wien, Graz, Linz | Mittelfristig (2–4 Jahre) |

| Stark steigender mobiler Datenverbrauch pro Kopf | +0.9% | Landesweit, Spitzenwerte in Gewerbegebieten | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach IoT- und M2M-Konnektivität | +0.7% | Fertigungskorridore in Oberösterreich und der Steiermark | Langfristig (≥ 4 Jahre) |

| Bündel zur Festnetz-Mobilfunk-Konvergenz | +0.6% | Vorstädtische und ländliche Haushalte | Mittelfristig (2–4 Jahre) |

| EU-Förderung für ländliches 5G im Rahmen des Digitalen Jahrzehnts | +0.4% | Alpine und dünn besiedelte Gemeinden | Langfristig (≥ 4 Jahre) |

| Tourismuserholung mit Steigerung des Roamings | +0.3% | Tourismusgebiete Wien, Salzburg, Tirol | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Ausbau und Gerätenutzung

Die landesweite 5G-Abdeckung überstieg 2024 90 % der Haushalte, nachdem Hutchison Drei 3.200 Makrostandorte unter Nutzung der 2-GHz- und 3,4–3,7-GHz-Bänder mit Spitzen-Downlink-Geschwindigkeiten von nahezu 10 Gbps in Betrieb genommen hatte [2]Drei, "5G-Netz in Österreich," drei.at. Magenta und A1 folgten rasch, und A1 hat mmWave-Tests in Wien begonnen, um Campus-Netzwerke zu unterstützen, die Multi-Gigabit-Uplinks erfordern [3]TelecomTalk, "A1 Austria testet 5G-mmWave-Standort," telecomtalk.info. Erschwingliche 5G-fähige Endgeräte in allen Preisklassen beschleunigen die Migration von LTE, während eine neue Regelung, die es Betreibern erlaubt, Hochbandbreitenträger nachts zu deaktivieren, den Stromverbrauch senkt, ohne das Nutzererlebnis tagsüber zu beeinträchtigen.

Stark steigender mobiler Datenverbrauch pro Kopf

Cloud-Gaming, 4K-Streaming und Kollaborationssuiten haben die durchschnittliche monatliche Smartphone-Datenlast in Österreich im Jahr 2024 zweistellig ansteigen lassen. Um den Anstieg zu bewältigen, verlegte A1 1.000 km neues Glasfaserkabel für das mobile Backhaul und demonstrierte eine optische Übertragung mit 800 Gbps in seinem Kernnetz. Betreiber vermarkten nun geschwindigkeitsgestaffelte Tarife, die einen garantierten Durchsatz bieten, und rücken damit von der Positionierung unbegrenzter Volumina ab. Von Nokia betriebene Edge-Cloud-Tests belegen, dass Network Slicing latenzempfindliche Workloads wie AR-Wartung und Echtzeit-Analysen monetarisieren kann.

Unternehmensnachfrage nach IoT- und M2M-Konnektivität

Industrieunternehmen in Oberösterreich und der Steiermark verbinden Sensoren, Roboter und Logistikanlagen über LTE CAT-M und NB-IoT und legen damit den Grundstein für massives 5G-IoT. Der zelluläre IoT-Umsatz in Europa stieg 2023 auf 12,4 Milliarden EUR und wird bis 2028 voraussichtlich 21 Milliarden EUR erreichen – ein Trend, der sich in Österreichs Fabriknachrüstprogrammen widerspiegelt. eSIM und iSIM reduzieren Serviceeinsätze für den Gerätetausch, und der lokale Lösungsanbieter Metrilog bündelt Airtime mit Telemetriehardware für schlüsselfertige Bereitstellungen [4]Metrilog, "Lösungen für Telemetrie," metrilog.at .

Bündel zur Festnetz-Mobilfunk-Konvergenz

Gebündelte Festglasfaser-, Mobilfunk- und TV-Angebote steigern den ARPU und senken die Abwanderungsrate. A1s Family-Advantage-Tarif erlässt Kunden, die mehrere Mobilfunkleitungen auf eine konvergierte Rechnung umstellen, sechs Monate Breitbandgebühren, während Magenta den europäischen Footprint der Deutschen Telekom nutzt, um Cybersicherheit und Cloud-Hosting im Querverkauf anzubieten. Glasfaserausbauten garantieren 90 % der beworbenen Bandbreite und untermauern symmetrische Gigabit-Angebote in ländlichen Märkten, die bisher auf DSL angewiesen waren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abonnentensättigung begrenzt organisches Wachstum | –0.8% | Landesweit, ausgeprägt in Wien | Langfristig (≥ 4 Jahre) |

| ARPU-Druck durch MVNO-Preiswettbewerb | –0.6% | Preissensible Prepaid-Segmente | Mittelfristig (2–4 Jahre) |

| Netz-OPEX-Exposition gegenüber Energiepreisvolatilität | –0.5% | Stärker ausgeprägt an ländlichen Standorten | Kurzfristig (≤ 2 Jahre) |

| Steigende Spektrumgebühren und strenge EMF-Grenzwerte | –0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnentensättigung begrenzt organisches Wachstum

Mit mehr als 18 Millionen aktiven SIM-Karten für eine Bevölkerung von 9,13 Millionen übersteigt die Mobilfunkdurchdringung 190 %, was Betreiber zwingt, Marktanteile von Wettbewerbern zu gewinnen, anstatt die Basis zu vergrößern. Diese Verschiebung lenkt Investitionen in Unternehmensvertikalen und angrenzende digitale Dienste, während A1 das geografische Risiko über seinen Sieben-Länder-Footprint streut.

ARPU-Druck durch MVNO-Preiswettbewerb

Discount-Marken wie HoT und Spusu, die auf dem vorgeschriebenen Großhandelszugang zu Hutchison Drei aufbauen, bieten 50-GB-Tarife für 9,90 EUR an und unterbieten damit Premium-Postpaid-Bündel um mehr als zwei Drittel. Marktführer reagieren, indem sie die nachgewiesene Netzqualität in den Vordergrund stellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenzentrierter Umsatzmix gestaltet Portfolio neu

Daten- und Internetangebote erzielten 2025 einen Umsatzanteil von 31,55 % und bestätigten damit ihre Ankerfunktion im österreichischen Telekommunikations-MNO-Markt. Sprach- und SMS-Dienste gehen weiter zurück, während IoT- und M2M-Leitungen mit einem CAGR von 4,12 % wachsen und den Datenverkehr auf Niederband-Spektrumblöcke umlenken, die batterieeffiziente Sensoren unterstützen. OTT- und Pay-TV-Zusatzangebote, darunter A1s PlayStation- und Samsung-Bündel, veranschaulichen den Schwenk von Konnektivität zu Inhalten und stärken das Cross-Selling, da die Bildschirmzeit auf mobile Geräte verlagert wird. Betreiber bündeln zunehmend Cybersicherheit, Cloud-Speicher und internationales Daten-Roaming in gestaffelte Tarife, um die Preissetzungsmacht in einem gesättigten Markt zu erhalten.

Die wachsende industrielle Automatisierung generiert maßgeschneiderte IoT-Verträge, die den traditionellen ARPU um ein Vielfaches übersteigen und Betreibern helfen, die Preiserosion im Prepaid-Bereich auszugleichen. Die Größe des österreichischen Telekommunikations-MNO-Marktes für IoT-Verbindungen wird bis 2031 voraussichtlich 0,44 Milliarden USD erreichen, während reine Datentarife für Tablets und Festnetz-WLAN-Heimrouter die Abdeckungswirtschaftlichkeit in Vororten stärken. Smart-City-Pilotprojekte in Wien und Linz, die Verkehrssignale und Umweltüberwachung über NB-IoT steuern, bestätigen zusätzlich die diversifizierten Dienstleistungserlösströme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenswachstum verringert den Abstand zum Verbrauchersegment

Verbraucher machten 2025 noch 67,45 % des Umsatzes aus, doch die Unternehmensnutzung beschleunigt sich mit einem CAGR von 4,38 % schneller, angetrieben durch die Digitalisierung in Fertigung, Tourismus und Logistik. Der Marktanteil des österreichischen Telekommunikations-MNO-Marktes für Unternehmensmobilität wird bis 2031 voraussichtlich auf 38,25 % steigen, da Unternehmen private 5G-Netze, Edge-Analysen und sichere mobile Arbeitsplätze einführen. Der T-Systems-Arm der Deutschen Telekom veranschaulicht diesen Wandel mit Hybrid-Cloud- und SAP-Hosting-Paketen, die auf dem Funkfootprint von Magenta aufbauen und auf österreichische mittelständische Unternehmen abzielen, die eine schlüsselfertige Transformation suchen.

Betreiber bündeln verwaltete Konnektivität, Unified Communications und Firewall als Dienst, um den Wallet-Anteil zu vergrößern. Campus-Netzwerke mit lokal lizenzierten 3,7-GHz-Blöcken ermöglichen es Fabriken, latenzempfindliche Maschinendaten zu isolieren. Gleichzeitig stabilisiert sich der Verbraucher-ARPU durch loyalitätsbasierte Rabatte, Familiendatenpools und Streaming-Partnerschaften, die der MVNO-Abwanderung entgegenwirken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Wien generiert den dichtesten Datenverkehr und den höchsten Umsatz pro SIM-Karte und nutzt dabei eine nahezu lückenlose 5G-Abdeckung, die Fintech-, E-Commerce- und Medienproduktionskunden unterstützt. Die Smart-District-Pilotprojekte der Stadt präsentieren Augmented-Reality-Tourismusführer und autonome Shuttle-Nachweise und festigen damit ihre Rolle als lebendes Labor für fortschrittliche Mobilität. Oberösterreich und die Steiermark folgen, wo exportorientierte Hersteller IoT-Telemetrie für die vorausschauende Wartung einsetzen und das Wachstum der Unternehmensleitungen antreiben.

Ländliche Alpengebiete lagen historisch bei der Breitbandqualität zurück, doch 891 Millionen EUR aus Österreichs Aufbau- und Resilienzplan subventionieren Gigabit-Backhaul für 200.000 Haushalte und senken das Bereitstellungsrisiko für den österreichischen Telekommunikations-MNO-Markt. Die neue Förderung fällt mit dem EU-Ziel des Digitalen Jahrzehnts einer vollständigen 5G-Abdeckung bis 2030 zusammen und veranlasst Betreiber, Dieselgeneratoren durch solarbetriebene Stromsysteme zu ersetzen, die die Betriebskosten an abgelegenen Standorten senken.

Tourismuszentren in Salzburg und Tirol profitieren vom postpandemischen Besucherzustrom, dessen Roaming-Nutzung im Rahmen von „Roam-Like-at-Home” wieder zunimmt und hochwertigen eingehenden Roaming-Verkehr ohne zusätzliche Marketingausgaben generiert. Grenzüberschreitende Korridore in Richtung Deutschland, Schweiz und Tschechische Republik gewinnen Latenzvorteile, nachdem A1 und Sunrise eine Dark-Fiber-Route Wien–Zürich mit Round-Trip-Zeiten von unter 9 ms für Cloud-Workloads in Betrieb nehmen. Als Transitland zieht Österreichs gestärkter Backbone-Status Hyperscaler und Gaming-Plattformen an, die eine ausfallsichere Konnektivität mit geringem Jitter suchen.

Wettbewerbslandschaft

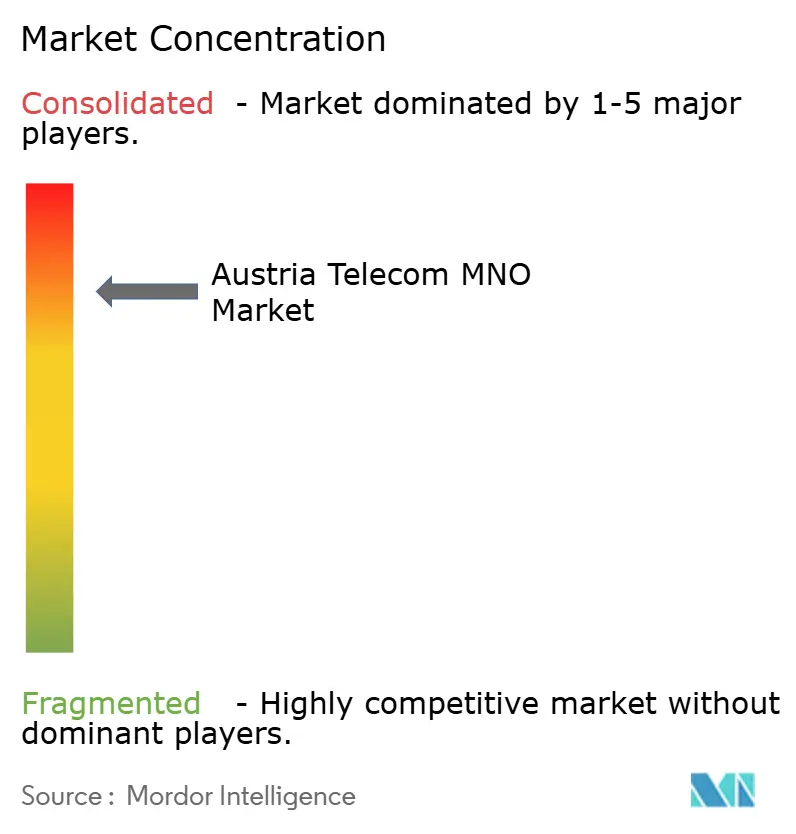

Der österreichische Telekommunikations-MNO-Markt funktioniert als Drei-Spieler-Oligopol, in dem die landesweiten Glasfaseranlagen von A1 unübertroffene Konvergenzpakete untermauern. Im Jahr 2024 verzeichnete A1 einen Umsatz von 2,8 Milliarden EUR und ein EBITDA von 1,1 Milliarden EUR und investierte stark in 26-GHz-Lizenzen, um die Kapazität für den Festnetz-WLAN-Zugang zukunftssicher zu machen. Magenta nutzt den Technologie-Stack der Deutschen Telekom und sichert sich 400 MHz neues mmWave-Spektrum. Die Kundenzugänge stiegen im Jahresvergleich um 7,2 % auf 6,5 Millionen bis Q1 2025, angetrieben durch aggressive Eintauschprogramme für Endgeräte.

Hutchison Drei setzt auf 5G Standalone und liefert Latenzen unter 10 ms für Gaming und industrielle Steuerung, während es unbegrenzte „Drei Unlimited”-Geschwindigkeitsstufen vermarktet, die nur durch die Netzkapazität begrenzt sind. Regulatorische Verpflichtungen zur Bereitstellung von Großhandelszugang dämpfen seinen Einzelhandelspreishebel, doch Tower-Sharing- und Standortkonsolidierungsvereinbarungen mit Cellnex-Nachfolgern ermöglichen eine Senkung der Betriebskosten. Der MVNO-Wettbewerb bleibt intensiv, aber segmentiert; Premium-Nutzer tendieren zur Abdeckungssicherheit, während kostensensible Prepaid-Abonnenten zu Discount-Marken abwandern. Private Netzwerkbereitstellungen, Großhandels-Glasfaser-Backhaul und Edge-Cloud-Slices bleiben wichtige Weißraum-Bereiche, in denen Betreiber überdurchschnittliche Margen erzielen und die Verbrauchersättigung abmildern können.

Marktführer im österreichischen Telekommunikations-MNO-Bereich

A1 Telekom Austria Group

Magenta Telekom (Deutsche Telekom)

Hutchison Drei Austria GmbH (3)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: A1 Telekom Austria und Sunrise werden die schnellste Dark-Fiber-Route von Wien nach Zürich einrichten und damit Österreichs Rolle als regionalen Konnektivitätsknotenpunkt stärken.

- Mai 2024: A1 testete seinen ersten 26-GHz-mmWave-Standort in Wien, um Spitzengeschwindigkeiten von 2 Gbps zu erzielen.

- April 2024: A1 Austria gab die Übernahme von NTT Austria bekannt und stärkt damit die Fähigkeiten im Bereich digitaler Unternehmensdienste.

- April 2024: A1 und Nokia demonstrierten eine optische Übertragung mit 800 Gbps über 1.276 km und präsentierten damit Innovationen im Bereich der Weitverkehrsnetze.

- März 2024: RTR versteigerte 26-GHz- und 3.600-MHz-Spektrum, erzielte 25 Millionen EUR und wies Hutchison Drei 600 MHz zu.

- Februar 2024: A1 schloss einen 5G-Edge-Cloud-Slicing-Test mit Nokia ab und validierte damit die Bereitstellung von Unternehmens-SLAs.

- Januar 2024: A1 übernahm VX Fiber in Dietach und erweiterte damit die regionale Festnetzinfrastruktur.

Berichtsumfang des österreichischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege.

Die Studie zum österreichischen Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse auf Basis der Konnektivität, wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Telekommunikationsdienste sind unterteilt in Sprachdienste (leitungsgebunden und drahtlos), Daten- und Messaging-Dienste sowie OTT- und Pay-TV-Dienste. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welche Umsatzzahl definiert den österreichischen Telekommunikations-MNO-Markt im Jahr 2026?

Der österreichische Telekommunikations-MNO-Markt beläuft sich im Jahr 2026 auf 5,77 Milliarden USD.

Wie schnell wird der Umsatz der Mobilfunkbetreiber bis 2031 voraussichtlich wachsen?

Der Gesamtumsatz wird voraussichtlich mit einem CAGR von 4,05 % steigen und bis 2031 7,04 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

IoT- und M2M-Dienste führen mit einem CAGR von 4,12 %, da Fabriken und Kommunen ihre Betriebe digitalisieren.

Warum sind Konvergenzbündel für Betreiber wichtig?

Die Bündelung von Mobilfunk, Glasfaser und TV stabilisiert den ARPU und reduziert die Abwanderung in einer gesättigten Abonnentenbasis.

Wie weitreichend ist die 5G-Abdeckung in Österreich heute?

Mehr als 90 % der Haushalte fallen bereits nach beschleunigtem Ausbau in einen 5G-Footprint.

Welcher Anbieter führt die Netzqualitätsrankings an?

Unabhängige Tests platzieren A1 an erster Stelle bei der Gesamtabdeckung, während Magenta die Kategorie 5G-Reichweite anführt.

Seite zuletzt aktualisiert am: