Größe und Marktanteil des tschechischen Straßengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

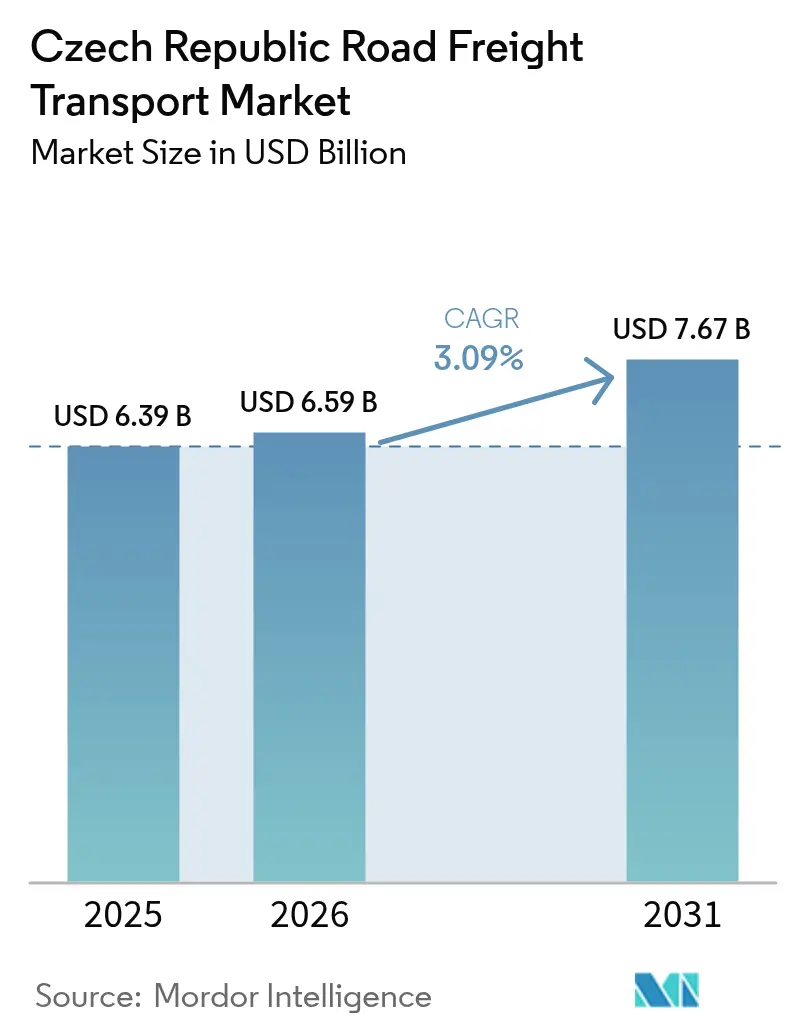

| Marktgröße im Basisjahr (2025) | 6.39 Milliarden US-Dollar |

| Marktgröße (2026) | 6.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tschechischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Größe des tschechischen Straßengüterverkehrsmarkts wurde im Jahr 2025 auf 6,39 Milliarden USD bewertet und wird voraussichtlich von 6,59 Milliarden USD im Jahr 2026 auf 7,67 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 3,09 % während des Prognosezeitraums (2026–2031). Dieses Wachstum unterstreicht robuste Nachfragegrundlagen, widerstandsfähige Infrastrukturausgaben und stetige grenzüberschreitende Handelsströme, die die Rolle des Landes als bevorzugter Straßengüterverkehrsknotenpunkt Mitteleuropas festigen. Die Frachtvolumina profitieren von 200 km neuer Autobahnkapazität, die bis 2025 fertiggestellt werden soll, von engeren verladerseitigen Servicevereinbarungen sowie von zunehmendem E-Commerce-Fulfillment-Bedarf rund um Prag und Brünn. Internationale Fernverkehre dominieren den Streckenmix, da tschechische Hersteller auf deutsche, österreichische und slowakische Montagewerke für Just-in-Time-Lieferungen angewiesen sind, während Komplettladungen (FTL) weiterhin die Anlagenauslastung und Preisbildung verankern. Die Betreiber sehen sich auch mit Kosteninflation durch höhere Vignettengebühren und volatile Dieselpreise konfrontiert, doch eine proaktive Flottenmodernisierung und digitale Disponierungsplattformen helfen dabei, den Margendruck abzufedern.

Wesentliche Erkenntnisse des Berichts

- Nach Endverbraucherbranche führte die Fertigung mit einem Anteil von 31,05 % am tschechischen Straßengüterverkehrsmarkt im Jahr 2025, während der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 3,48 % zwischen 2026–2031 wachsen wird.

- Nach Zielort entfiel der internationale Frachtverkehr 2025 auf 60,20 % der Größe des tschechischen Straßengüterverkehrsmarkts und soll zwischen 2026–2031 mit einer CAGR von 3,25 % wachsen.

- Nach LKW-Ladungsspezifikation sicherte sich FTL im Jahr 2025 einen Umsatzanteil von 81,35 %; LTL verzeichnet während 2026–2031 eine CAGR von 3,41 %.

- Nach Containerisierung hielt nicht containerisierter Frachtverkehr 2025 einen Anteil von 85,12 %, während das containerisierte Volumen voraussichtlich mit einer CAGR von 3,12 % zwischen 2026–2031 steigen wird.

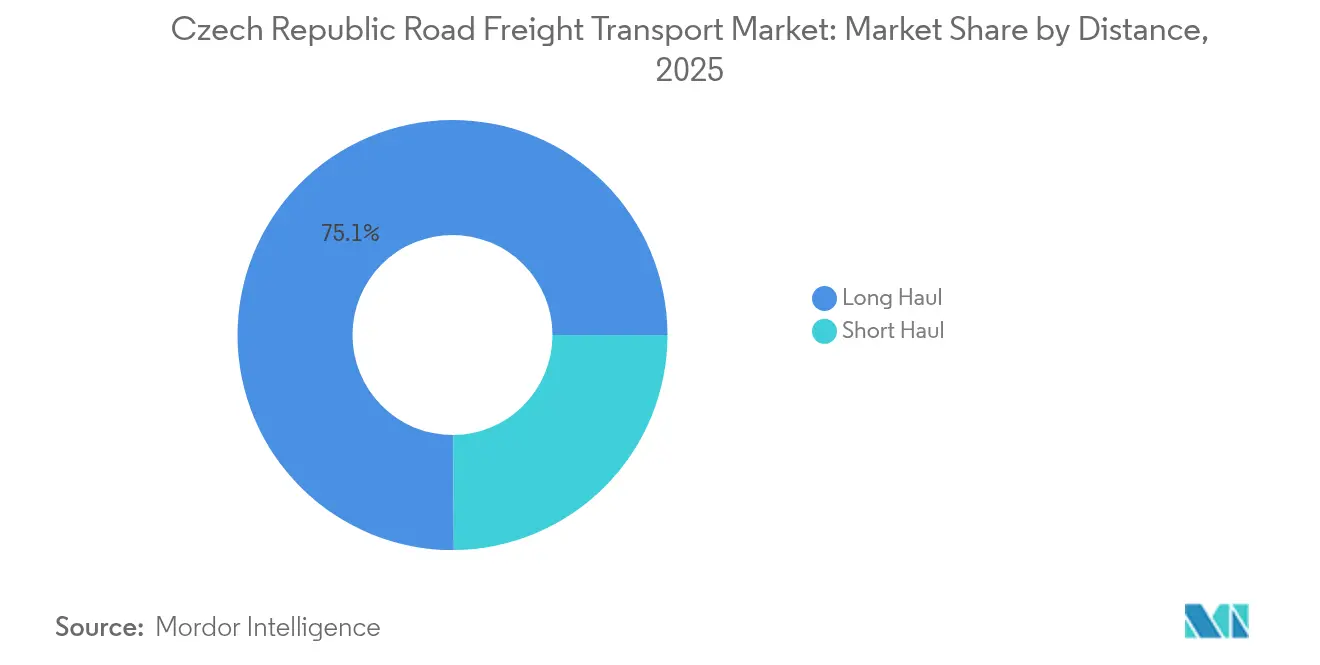

- Nach Distanz eroberte der Fernverkehr im Jahr 2025 einen Umsatzanteil von 75,10 % und wächst zwischen 2026–2031 mit einer CAGR von 3,20 %.

- Nach Güterkonfiguration blieben Festgüter mit einem Anteil von 72,70 % im Jahr 2025 dominierend; Flüssiggüter stellen die am schnellsten wachsende Nische mit einer CAGR von 3,30 % zwischen 2026–2031 dar.

- Nach Temperatursteuerung hatte nicht temperaturgeführter Verkehr im Jahr 2025 einen Anteil von 94,55 %; temperaturgeführte Ströme sollen zwischen 2026–2031 mit einer CAGR von 3,05 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im tschechischen Straßengüterverkehrsmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsendes Paketvolumen im E-Commerce | +0.8% | Metropolkorridore Prag und Brünn | Mittelfristig (2–4 Jahre) |

| Robuste fertigungsgetriebene Exportbasis | +0.6% | National; deutsche und slowakische Grenzregionen | Langfristig (≥ 4 Jahre) |

| Autobahnausbauten im Rahmen der tschechischen Verkehrspolitik 2021–27 | +0.5% | Vorrangkorridore Prag–Brünn–Bratislava und Prag–Pilsen–Nürnberg | Langfristig (≥ 4 Jahre) |

| Harmonisierung des EU-Binnenmarkthandels | +0.4% | Grenzübergänge zu Deutschland, Österreich, Slowakei | Mittelfristig (2–4 Jahre) |

| Near-Shoring deutscher OEM fördert tschechische Cross-Docking-Terminals | +0.3% | Westliche Regionen angrenzend an Deutschland | Mittelfristig (2–4 Jahre) |

| Intelligente Mauterhebung (MYTO CZ 2.0) – datengesteuerte Routenoptimierung | +0.2% | 1.365 km nationales Autobahnnetz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Paketvolumen im E-Commerce

Das rasche Wachstum des Online-Einzelhandels hat Sendungsprofile verändert, die Dichte von Kleinsendungen erhöht und zeitgenaue Last-Mile-Läufe gesteigert. Zásilkovna verarbeitete 2024 Millionen von Paketen und bestätigte den strukturellen Wandel hin zu Omnichannel-Fulfillment[1]Tschechisches Statistisches Amt, "Monatliche Verkehrsindikatoren," czso.cz. FTL bleibt das Rückgrat des tschechischen Straßengüterverkehrsmarkts, doch LTL-Strecken gewinnen nun schneller an Bedeutung, weil Händler Bestellungen auf mehrere Lieferfenster aufteilen. Emissionsarme Zonen in Prag und Brünn beschleunigen den Ersatz von Euro-VI-Flotten und stimulieren die Nachfrage nach kompakten Transponern, die in engen Straßen navigieren und gleichzeitig hohe Abgabequoten erzielen können. Grenzüberschreitende Online-Bestellungen mit Deutschland und Österreich fügen schrittweise Exportvolumina hinzu, insbesondere für Mode, Unterhaltungselektronik und Heimwerkerware. Die Zollharmonisierung innerhalb der EU reduziert die Grenzaufenthaltszeit um bis zu 20 Minuten pro Übergang, sodass Paketbetreiber Lieferversprechen verschärfen und die Fahrzeugumläufe stabilisieren können. Da Plattformen Datenanalysen zur Konsolidierung von Mikrosendungen nutzen, erschließen Frachtführer zusätzliche Rückladungsmöglichkeiten, die die Auslastungskurve des tschechischen Straßengüterverkehrsmarkts weiter anheben.

Robuste fertigungsgetriebene Exportbasis

Die Industrieproduktion bleibt der größte einzelne Frachterzeuger und stützt 31,26 % des Umsatzes im Jahr 2024. Deutschland importierte 2024 tschechische Waren im Wert von 83,52 Milliarden USD und ist damit der wichtigste Handelspartner der Republik. Automobilkonzerne wie Škoda und Toyota verlassen sich auf synchronisierte Sequenzlieferungen, die täglich auf den Korridoren D1, D5 und D6 transportiert werden. Der tschechische Straßengüterverkehrsmarkt profitiert daher von volumenmäßig hohen, vorhersehbaren FTL-Strömen, die in Tier-1-Lieferantenverträgen verankert sind. Obwohl eine Reihe deutscher Automobilkonkurse im Jahr 2024 die Montagekalender störte, diversifizierten tschechische Hersteller die Exportstrecken in Richtung Österreich und Polen und dämpften so die Volatilität. Kontinuierliche Investitionen in die Robotik steigern die Werksproduktivität, doch die stückbezogene Frachtmenge bleibt stabil, weil die Komponentenkomplexität die Reduzierungen bei Fertigfahrzeuglieferungen ausgleicht. Die langfristige Exportorientierung stützt die Auftragsbücher der Frachtführer und macht die Fertigung zu einem verlässlichen Eckpfeiler der tschechischen Straßengüterverkehrsbranche.

Autobahnausbauten im Rahmen der tschechischen Verkehrspolitik 2021–27

Die Investitionspipeline des Ministeriums in Höhe von 3,67 Milliarden USD beschleunigt den Bau kritischer Autobahnverbindungen wie dem D1-Abschnitt zwischen Říkovice und Přerov sowie Abschnitten des Prager Rings[2]Ministerium für Finanzen der Tschechischen Republik, "Staatshaushalt 2025," mfcr.cz. Schnellere Transitzeiten und geringere Staubelastung senken die durchschnittlichen Streckenverkehrszeiten um 8–10 % und verringern so den Kraftstoffverbrauch und unbezahlte Lenkerstunden. Öffentlich-private Partnerschaften – exemplarisch das D4-Konzessionsmodell – verlagern das Instandhaltungsrisiko auf private Konsortien und gewährleisten zugleich eine fristgerechte Fertigstellung sowie eine höhere Netzzuverlässigkeit. Hinzugefügte Servicerastplätze alle 45–60 km verbessern das Fahrerwohl und unterstützen die Einhaltung der EU-Vorschriften zu Ruhezeiten. Die erweiterte Autobahnkapazität unterstützt den tschechischen Straßengüterverkehrsmarkt unmittelbar, indem sie latente regionale Nachfrage erschließt und schwerere Mehrachsfahrzeuge auf ausgewählten Frachtkorridoren ermöglicht.

Harmonisierung des EU-Binnenmarkthandels

Einheitliche regulatorische Rahmenbedingungen vereinfachen den Papierkram und Grenzkontrollen und reduzieren redundante Überprüfungen von Fahrzeugzustand und Fahrerbefähigungsnachweisen[3]Trans.INFO, "Bußgelder für das Fehlen des intelligenten Fahrtenschreibers 2.0 in Europa," trans.info. Der intelligente Fahrtenschreiber 2.0 führt standardisierte Telematik ein; tschechische Bußgelder von bis zu 350.000 CZK (13.780 USD) für Nichteinhaltung übertreffen jedoch die benachbarten Märkte und veranlassen ausländische Frachtführer, schnell zu modernisieren. Digitalisierte Zollprozesse synchronisieren sich mit Österreich und Deutschland, verkürzen die Aufenthaltszeit und erhöhen die Flottenproduktivität. Die Liberalisierung des EU-ukrainischen Straßengüterverkehrs bringt kostengünstigere Wettbewerber ins Spiel, doch die begrenzte direkte Grenzexposition schützt den tschechischen Straßengüterverkehrsmarkt vor erheblicher Margenerosion. Insgesamt stärkt die regulatorische Konvergenz die Exportwettbewerbsfähigkeit und unterstützt das Volumenwachstum bei transeuropäischen Transporten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Fahrermangel und alternde Belegschaft | -0.7% | National; am stärksten im internationalen Fernverkehr | Kurzfristig (≤ 2 Jahre) |

| Dieselpreissteigerung und bevorstehende CO₂-Steuer | -0.4% | National; universeller Kostendruck | Mittelfristig (2–4 Jahre) |

| Städtische Niedrigemissionszonen in Prag/Brünn | -0.2% | Regionale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Intermodaler Schiene-Straße-Wettbewerb im Fernverkehr | -0.1% | National; Container- und Massengutströme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrermangel und alternde Belegschaft

Der tschechische Transportsektor hat Schwierigkeiten, offene Fahrerstellen zu besetzen, da die Arbeitslosigkeit im Transportbereich nahezu rekordniedrig ist. Durchschnittliche Monatslöhne von 45.000–55.000 CZK (1.770–2.165 USD) liegen unter deutschen Benchmarks, was erfahrene Fahrer ins Ausland lockt und die inländischen Lücken vertieft. Die Altersdemografie verschärft das Problem, da bevorstehende Rentenwellen die Neuausstellung von Führerscheinen um den Faktor zwei übersteigen. Die Durchsetzung strengerer Fahrzeuginspektionsstandards (STK) stellt nicht konforme LKW außer Betrieb und verschärft den Kapazitätsmangel[4]Cebia, "Fahren ohne STK: Was droht Ihnen," cebia.cz. Der daraus resultierende Angebotsengpass treibt die Spotpreise in die Höhe, erhöht jedoch die Anfälligkeit der Verlader für verzögerte Abholungen, insbesondere auf Exportstrecken, die den tschechischen Straßengüterverkehrsmarkt verankern.

Dieselpreissteigerung und bevorstehende CO₂-Steuer

Der Kraftstoff kostete im Juli 2025 im Durchschnitt 33,98 CZK pro Liter (1,34 USD), was einem Anstieg von 4,8 % gegenüber dem Vorquartal entspricht. Die Phase II des EU-Emissionshandelssystems könnte bis 2027 0,10–0,15 EUR (0,11–0,16 USD) pro Liter hinzufügen und die Margen erodieren, sofern keine Zuschläge an die Verlader weitergegeben werden. Die jährlichen Autobahnvignettengebühren stiegen 2024 um 53 % auf 2.300 CZK (91 USD), wobei die automatische Indexierung an die Inflation gebunden ist. Nullemissions-LKW genießen Mautbefreiungen, doch die begrenzte Ladeinfrastruktur schränkt die weit verbreitete Nutzung ein. Die verzögerte Kostenüberwälzung nach Preissprüngen belastet das Betriebskapital kleinerer Frachtführer und bremst die Expansion auf dem tschechischen Straßengüterverkehrsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung treibt Exportkorridore an

Die Fertigung trug 2025 31,05 % zum Umsatz bei und festigte ihre Rolle als größte Nachfragequelle innerhalb des tschechischen Straßengüterverkehrsmarkts. Das Segment nutzt synchronisierte Lieferketten, die täglich Motoren, Sitze und Kabelbäume über die D1 und D5 transportieren. Exportorientierte Werke halten feste Versandfenster ein, was zu vorhersehbaren FTL-Volumen führt, die die Netzwerkbalance der Frachtführer stabilisieren. Im Gegensatz dazu verzeichnet der Groß- und Einzelhandel – angeführt von Omnichannel-Händlern – die schnellste CAGR von 3,48 % zwischen 2026–2031, da Fulfillment-Zentren rund um Prag entstehen, um die Paketdurchlaufzeiten zu verkürzen.

Sekundäre Ströme stammen aus Baumaterialien, die mit dem Infrastrukturhaushalt der Regierung von 93,3 Milliarden CZK (4,16 Milliarden USD) verbunden sind, während die Landwirtschaft durch EU-GAP-Subventionen das Basistonnagenniveau aufrechthält. Öl, Gas und Bergbau hinken unter Dekarbonisierungsmaßnahmen hinterher, doch die aufkommende Lithiumgewinnung in Böhmen erzeugt spezialisierte Flachbett-Nachfrage. Rechenzentrumsbauten und Solarprojekte, unter „Sonstige” zusammengefasst, fügen Großraum- und Projekttransporte hinzu, die den tschechischen Straßengüterverkehrsmarkt diversifizieren. Insgesamt verankert die Exportresilienz der Fertigung die Basisvolumina, während die Einzelhandelslogistik durch kleinere, häufigere Sendungen Wachstumsimpulse setzt.

Nach Zielort: Internationale Strecken nutzen die geografische Lage

Der internationale Verkehr sicherte sich 2025 60,20 % des Umsatzes und soll zwischen 2026–2031 mit einer CAGR von 3,25 % wachsen, was den Status der Tschechischen Republik als Landbrücke Mitteleuropas zu Deutschland, Österreich und der Slowakei bestätigt. Die Streckenkonzentration ist in Richtung Bayern am höchsten, wo tschechisch montierte Antriebsstrangmodule deutsche Automobilwerke im engen Produktionstakt beliefern. Die EU-Zolldigitalisierung verkürzt die grenzüberschreitende Abfertigungszeit und ermöglicht es Frachtführern, tägliche Rundfahrten zu absolvieren und die Traktorauslastung zu maximieren.

Inländische Transporte bleiben für die Lebensmittelversorgung und Ersatzteilverteilung wichtig, wachsen jedoch langsamer als Exportstrecken. Die Fertigstellung der D4-Autobahn erweitert den Zugang zu österreichischen Märkten, diversifiziert Routenoptionen und mindert die Abhängigkeit von deutschen Korridoren. Die intelligente Mauterhebung liefert detailliertes Kostentracking zur Pfadoptimierung und stärkt die Wettbewerbsfähigkeit der Frachtführer im tschechischen Straßengüterverkehrsmarkt.

Nach LKW-Ladungsspezifikation: FTL-Dominanz steht LTL-Disruption gegenüber

FTL belegte 2025 81,35 % des Umsatzes und spiegelt die produktionslinienseitige Pull-Logistik wider, die vollständige Fahrzeugkapazität erfordert. Festverträge sichern dedizierte Anlagen und gewährleisten Sequenzlieferzuverlässigkeit, die die Betriebszeit von Montagelinien unterstützt. LTL hingegen legt zwischen 2026–2031 mit einer CAGR von 3,41 % zu, da die E-Commerce-Parzelierung mehrstöpige Routenführung und Gemeinschaftskapazitätskonsolidierung erfordert. Städtische Depots fungieren als Bündelungsknoten, an denen kleine Sendungen zu optimierten Lieferpfaden zusammengeführt werden.

Digitale Frachtmarktplätze verbessern die Ladungsabstimmung und reduzieren Leerfahrten um 12–15 %, was den historischen Kostenabstand zwischen FTL und LTL verringert. Während FTL das zentrale Gewinnmodell des tschechischen Straßengüterverkehrsmarkts bleibt, zwingt der wachsende Anteil von LTL die Frachtführer, Anhängerkonfigurationen neu zu kalibrieren und in Sortiertechnik zu investieren, um wettbewerbsfähig zu bleiben.

Nach Containerisierung: Nicht containerisierter Frachtverkehr behauptet Dominanz

Nicht containerisierte Ladungen – darunter Autoteile, Holz und Maschinen – hielten 2025 einen Anteil von 85,12 % und verdeutlichen damit die Gütervielfalt und die Individualisierung der Ausrüstung. Anlagenspezifische Vorrichtungen und unregelmäßige Abmessungen hemmen den Einsatz von Standardbehältern und begünstigen Curtainsider und Mega-Trailer, die flexible Bodenhöhen bieten. Containerisierter Frachtverkehr gewinnt zwar geringeren Umfangs, aber mit einer CAGR von 3,12 % zwischen 2026–2031 an Dynamik, unterstützt durch Aufrüstungen von Binnenterminals und synchronisierte Schienenzubringer, die die Reichweite von Seehäfen erweitern.

CMA CGMs 118 Binnendepots integrieren Straßenabschnitte in umfassendere intermodale Lösungen und positionieren den tschechischen Straßengüterverkehrsmarkt als Erst- und Letzte-Meile-Ergänzung statt als Wettbewerber für Schienenumschlagpunkte. Die Behälternutzung steigt auch für temperaturgeführte Pharmazeutika, wo versiegelte Einheiten strenge GDP-Standards erfüllen. Die Akzeptanz von Containern hängt jedoch von laufenden Kapazitätserweiterungen an den Prag-Ústí-Terminals ab, um Umschlaggeräteengpässe zu beheben.

Nach Distanz: Fernverkehr profitiert von Infrastrukturinvestitionen

Fernverkehrstransporte (>300 km) erzielten 2025 einen Umsatzanteil von 75,10 % und sollen zwischen 2026–2031 mit einer CAGR von 3,20 % wachsen, unterstützt durch Autobahnverlängerungen, die Transitzeiten zu deutschen Knotenpunkten verkürzen. Flottenmanager setzen Hochdach-Zugmaschinen und Fahreraustauschrelais ein, um die Ruhezeiten einzuhalten, ohne die Servicefenster zu gefährden. Verbesserte Parkinfrastruktur alle 45–60 km im Rahmen der tschechischen Verkehrspolitik gewährleistet die Einhaltung der Ruhezeiten und erhöht Sicherheit und Zuverlässigkeit.

Der Nahverkehr ist durch städtische Emissionszonen und Lieferstaus an Bordsteinkanten komplexer geworden. Kleinere LKW-Kategorien navigieren durch enge Straßen, haben aber geringere Nutzlasten und höhere Kosten pro Kilogramm. Konformitätsausrüstung – dynamische Wiegesensoren und geräuscharme Reifen – erhöht den Overhead und belastet die Gewinnmargen. Trotz dieser Hürden stützt die durch den Online-Handel erzeugte Dichte der letzten Meile eine stetige Expansion und erhält die inländische Ebene des tschechischen Straßengüterverkehrsmarkts aufrecht.

Nach Güterkonfiguration: Festgüter spiegeln industrielle Basis wider

Festgüter dominierten 2025 mit einem Anteil von 72,70 % und spiegeln die Fertigungs- und Bautätigkeit der Republik wider. Palettierte Automobilkomponenten, Stahlspulen und Zement sorgen für eine hohe Auslastung von Hochraumtrailern und erzeugen vorhersehbare Streckenmuster. Staatlich geförderte Wohnbauprogramme und Autobahnbetonierungen halten die Nachfrage stabil.

Flüssiggüter, darunter Chemikalien und Erdöl, expandieren zwischen 2026–2031 mit einer CAGR von 3,30 %, da Spezialtanker Harze und Schmiermittel zu Industrieparks in Mähren transportieren. Die ADR-Compliance für Gefahrgüter erfordert fortschrittliche Bremssysteme und Fahrerzertifizierungen und errichtet so Kapitalhürden, die etablierte Anbieter schützen. Unterdessen schaffen erneuerbare Dieselmischungen und EV-Batteriechemikalien für vorgelagerte Bereiche Nischenwachstumsmöglichkeiten, die den Frachttypenmix im tschechischen Straßengüterverkehrsmarkt diversifizieren.

Nach Temperatursteuerung: Kühlkettenausbau hinkt dem Marktwachstum hinterher

Nicht temperaturgeführte Transporte machten 2025 94,55 % des Umsatzes aus, was mit einem Frachtmix übereinstimmt, der von Automobil-, Maschinen- und Baumaterialien dominiert wird. Umgebungstemperaturtransporte verankern daher den Anlageneinsatz und prägen Beschaffungszyklen für Trailer.

Temperaturgeführter Verkehr schreitet zwischen 2026–2031 mit einer CAGR von 3,05 % voran, angetrieben durch pharmazeutische Lagerhaltung rund um den Flughafen Prag und den Bedarf des Lebensmitteleinzelhandels an ganzjährig frischen Produkten. Hohe Investitionskosten für Kühltransporter und digitales Temperaturprotokollieren bremsen den Flottenaufbau, doch größere Drittlogistikanbieter sehen Premiumrenditen, die Investitionen rechtfertigen. Da EU-Audits zur Guten Vertriebspraxis (GDP) intensiver werden, wenden sich Verlader an konforme Betreiber und erhöhen so die Servicedifferenzierung im tschechischen Straßengüterverkehrsmarkt.

Geografische Analyse

Der tschechische Straßengüterverkehrsmarkt profitiert von einer zentralen Lage, die West- und Osteuropa verbindet, und festigt damit seinen internationalen Anteil von 60,20 % im Jahr 2025. Die dichtesten Korridore verlaufen über die D5 nach Bayern und die D2 in die Slowakei und nutzen harmonisierte Zollverfahren, die die Grenzlatenz um 15–20 Minuten verkürzen. Deutsches Vertragsfracht absorbiert den Großteil des ausgehenden Tonnagevolumens, gestützt durch tschechische Exporte im Wert von 83,52 Milliarden USD.

Investitionen von mehr als 93,3 Milliarden CZK (4,16 Milliarden USD) zielen auf kritische Lücken auf der D1 und dem Prager Ring ab, die historisch den Durchsatz eingeschränkt haben. Die Fertigstellung der D4-Autobahn über eine öffentlich-private Partnerschaft eröffnet südliche Achsen nach Linz und Wien, erweitert Exportoptionen und verringert die geopolitische Abhängigkeit von deutschen Korridoren. Die Lithiumprojekte in Westböhmen erhöhen die lokale Schwerlastnachfrage, während mährische Chemiekonglomerate Tankfahrzeugströme nach Polen aufrechterhalten.

Im Inland verankern Prag und Brünn die hochfrequente Paketverteilung unter der 3,50%-CAGR-Streckenexpansion des E-Commerce. Niedrigemissionszonen verschärfen Flottenstandards und drängen Frachtführer zu Euro-VI-Zugmaschinen und Flüssigerdgas-Pilotprojekten (LNG). Östliche Regionen hinken in der Lagerhausdichte hinterher, gewinnen aber Aufholfähigkeit, da D35-Ausbauten die Transit zwischen Ostrava und Prag auf unter drei Stunden reduzieren und die nationale Kohäsion des tschechischen Straßengüterverkehrsmarkts stärken.

Wettbewerbslandschaft

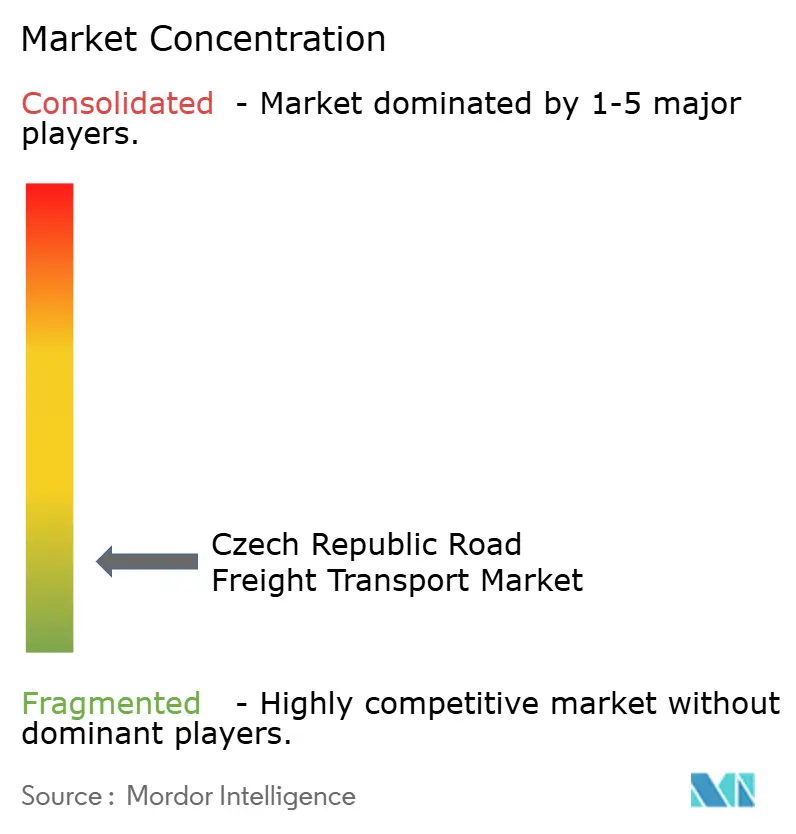

Die Marktstruktur bleibt fragmentiert. DSVs Erwerb von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) wurde im April 2025 abgeschlossen und katapultierte das Unternehmen an die Kategorieführung, wobei ein Umsatz von 310 Milliarden DKK (45,89 Milliarden USD) und 160.000 Mitarbeiter in 90 Ländern zusammengeführt wurden. Diese Integration soll die Beschaffungsskalierung und IT-Ausgaben verstärken und mittlere Wettbewerber zur Suche nach Allianzen drängen.

Regionalgruppen wie Raben und HOPI stärken Nischenstärken – Vertragslogistik für Amazon-Händler bzw. Exportkonsolidierung für Konsumgüterhersteller – indem sie Terminals in der Nähe von Kundenfulfillment-Centern ansiedeln. DACHSER treibt emissionsfreie Stadtbelieferung in 16 europäischen Städten, einschließlich Prag, voran und nutzt batterie-elektrische LKW, um kommunalen Zugang zu sichern.

Digitalisierung ist ein zentraler Wettbewerbshebel. Flotten, die MYTO CZ 2.0-Mautanalysen und Predictive-Maintenance-Plattformen einsetzen, verzeichnen 4–6 % Kosteneinsparungen, was zu schärferen Spot-Preisangeboten und höheren Ausschreibungsgewinnquoten führt. Doch chronischer Fahrermangel begrenzt Kapazitätszugewinne aller Marktteilnehmer und fördert einen Verkäufermarkt, der die Preisdisziplin im gesamten tschechischen Straßengüterverkehrsmarkt aufrechterhält.

Marktführer der tschechischen Straßengüterverkehrsbranche

DACHSER

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Raben Group

Gebruder Weiss

C.S.CARGO a.s.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: CEVA Logistics startete ein europaweites Rücklogistikprogramm für EV-Altbatterien, wobei der tschechische Rollout für 2026–2027 geplant ist.

- Juni 2025: HOPI eröffnete eine 31.000 m² große Anlage im Panattoni Park Chomutov Nord zur Verteilung von Vileda-Produkten in ganz Westeuropa.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und verdoppelte damit die Netzwerkgröße mit dem Ziel, bis 2028 jährlich 9 Milliarden DKK (1,33 Milliarden USD) einzusparen.

- Oktober 2024: Raben Group wurde Amazons bevorzugter Frachtführer für tschechische Eingangsströme und nutzt dabei die Terminalnähe zu Fulfillment-Centern.

Berichtsumfang des tschechischen Straßengüterverkehrsmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Gewinnung, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielort abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach LKW-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Distanz abgedeckt. Flüssiggüter, Festgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperatursteuerung abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Gewinnung | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| LKW-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Distanz | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperatursteuerung | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fang von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Hilfsdienste befasst sind. Dabei spielen Logistikdienstleister (LSP) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei Beschaffungs-, Lager-, Umschlags-, Transport- und Verteilungsaktivitäten für den optimalen und ununterbrochenen Fluss von Vorleistungen (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie für einen reibungslosen Abfluss der Ergebnisse (Erzeugnisse, Agraргüter) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Bestands an Rohstoffen und Ausrüstungen, zeitkritische Belieferungen sowie weitere Mehrwertdienste für ein effektives Projektmanagement.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungs-(FTL-)Dienste. FTL-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich für die Güter eines einzelnen Verladers bestimmt sind, (ii) direkt von einem Ausgangspunkt zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massensendungen per LKW umfassen, (iv) sowohl Container-(Vollcontainerladung, FCL)- als auch Nicht-Container-LKW-Dienste einschließen, (v) Güter umfassen, die temperaturgeführten oder nicht temperaturgeführten Transport erfordern, (vi) den Massenflüssigtransport per Tankwagen umfassen, (vii) den LKW-Transport von Abfällen einschließen und (viii) den Transport von Gefahrgütern per LKW umfassen. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsperformance (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Gewinnungs-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vorgelagert sowie nachgelagert wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk und (vi) Agrochemikalien u. a. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSP) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktdruck führen können, Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen im Überprüfungszeitraum untersucht und zusammen mit den Ursachen und den Marktauswirkungen dargestellt.

- Komplettladungs-(FTL-)Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungs-(FTL-)Dienste. FTL-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich für die Güter eines einzelnen Verladers bestimmt sind, (ii) direkt von einem Ausgangspunkt zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massensendungen per LKW umfassen, (iv) sowohl Container-(Vollcontainerladung, FCL)- als auch Nicht-Container-LKW-Dienste einschließen, (v) Güter umfassen, die temperaturgeführten oder nicht temperaturgeführten Transport erfordern, (vi) den Massenflüssigtransport per Tankwagen umfassen, (vii) den LKW-Transport von Abfällen einschließen und (viii) den Transport von Gefahrgütern per LKW umfassen. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Sektoren, die zur Logistiknachfrage beitragen, verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren hinweg für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Wachstum der Logistiknachfrage aller Endverbraucher des Markts (die hier berücksichtigten Wirtschaftssektoren) zu beurteilen.

- Inflation - Schwankungen sowohl der Großhandelspreisinfiation (jährliche Änderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Instandhaltungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wesentliche strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von Wettbewerbern abzuheben oder als allgemeine Strategie eingesetzt wird, wird als wesentlicher strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSP) wurden ausgewählt, ihre wesentlichen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-(LTL-)Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungs-(LTL-)Dienste. LTL-Straßengüterverkehr ist gekennzeichnet durch die Zusammenführung mehrerer Sendungen auf einem einzigen LKW für mehrere Zustellungen innerhalb eines Netzwerks. Er umfasst Betriebe, die (i) primär mit dem allgemeinen und spezialisierten LKW-Transport von Teilladungen befasst sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen von in der Regel mehreren Verladern in einem einzigen LKW für den Transport zwischen einem Ladesammelplatz und einem Entladetransshipmentplatz gekennzeichnet sind, wo die Ladung sortiert und Sendungen zur Zustellung umgeleitet werden, sowie (iv) Teilcontainerladungs-(LCL-)Versand/Sammelgutversand im Falle von LKW-Diensten. Die erfassten Aktivitäten umfassen (i) örtliche Abholung, (ii) Hauptlaufstrecke und (iii) örtliche Zustellung. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder im globalen Wettbewerb positioniert. Die Logistikleistung wird von marktübergreifend angewandten Lieferkettenmanagementstrategien, staatlichen Dienstleistungen, Investitionen und Maßnahmen, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, das Portfolio der LKW-Typen, LKW-Preise, lokale Produktion, Penetrationsgrad von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten und Marketingstrategien beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken sowie ein Kommentar zur aktuellen Marktlage und Markterwartungen für den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit der chemischen, mechanischen oder physischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffdurchsatzes durch die Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Anteil im Güterverkehr wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsdistanz, Anforderungen an die Temperatursteuerung, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Güterumschlag (Tonnen-km) je nach Durchschnittsdistanz der Sendungen, dem Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Gewinnungsbranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister (LSP) decken alle Phasen vom vor- bis zum nachgelagerten Bereich ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder benötigten Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen) und vieles mehr.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erzielen. Die jährliche Änderung (JÜJ) des Erzeugerpreisindex wird als Großhandelspreisinfiation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- Straßengüterpreisstrends - Güterpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Güterumschlag (Tonnen-km), die Nachfrage auf dem Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrsmarkts verwendet.

- Trends beim Straßengüteraufkommen - Das Güteraufkommen (Gewicht der Güter in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Gütervolumen (Tonnen-km) und den Güterpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Gütertransportmarkts verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrslogistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den von in den meldenden Ländern registrierten Spediteuren durchgeführten Güterstraßenverkehr, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-LKW oder Sattelzüge), (iv) Komplettladungs-(FTL)- oder Teilladungs-(LTL-)Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr, OTR), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Möbelspediteure), (ix) anderen spezialisierten Frachttransport (Gefahrgüter, Übergangsgüter) und (x) ausgelagerte Sendungen im Erstmeilen-/Mittelmeilen-/Letztemeilienbereich, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang umfasst nicht (i) den von in anderen Ländern registrierten Spediteuren durchgeführten Transport, (ii) den Markt für Letzte-Meile-Mahlzeitenlieferungen, (iii) den Lebensmittelliefermarkt und (iv) den über das Straßennetz durchgeführten/gemeldeten Transport von Kurier-, Express- und Paketdiensten (CEP).

- Straßenlänge - Da Infrastruktur eine wichtige Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmenteinzelerlös - Der Segmenteinzelerlös wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der vertretenen Länder, wichtige Zielmärkte usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit wenigen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branche-/Expertengespräche verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für lokalen LKW-Transport (weniger als 100 Meilen). Es umfasst den Güterstraßentransport (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren LKW und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Der Wert und das Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit mit der Marktgröße des Straßengüterverkehrsmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom der Smartphone-Penetration, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer gestiegenen Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigerzeugnisse, während die Logistikbranche einen effizienten Rohstofffluss zur Fabrik sowie den Transport der Fertigwaren zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Fuhrparkgröße nach Fahrzeugtyp - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, LKW-Preise, lokale Produktion, Penetrationsgrad von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Parc-Volumens nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartungen für den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des LKW-Verkehrs - Die wichtigsten Gründe für die Messung/Benchmarking der Logistikleistung eines LKW-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, zu identifizieren, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden sollen. Daher wurden in diesem Branchentrend die Betriebskosten des LKW-Verkehrs und die damit verbundenen Variablen wie Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit dem Groß- oder Einzelhandel mit Waren, in der Regel ohne Umwandlung, und der Erbringung von Nebendienstleistungen zum Warenverkauf befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigwaren von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßengüterverkehr mit einem in einem anderen Land zugelassenen Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet dieses anderen Landes erbracht wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Umschlags- oder Lagerzeiten. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus LKW und Andocktoren auf zwei Seiten (Eingang und Ausgang) mit minimalem Lagerraum besteht. Die Bezeichnung „Cross-Docking” erklärt den Prozess des Warenempfangs über eine Eingangsrampe und deren anschließende Weiterleitung über das Dock zur ausgehenden Transportrampe. |

| Dreiländerverkehr | Internationaler Straßengüterverkehr zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenfahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. |

| Gefahrgüter | Die im Straßenverkehr transportierten Gefahrgutklassen sind jene, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen zur Beförderung gefährlicher Güter der Vereinten Nationen, Genf 2007, definiert sind. Dazu gehören Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase entwickeln; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des LKW-Transports, die verschiedene Transportmodi miteinander verbindet (intermodal), wie z. B. Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Güter von einem Ort zum anderen befördert, in der Regel vor oder nach dem Fernverkehrstransport. Drayage-LKW transportieren Güter zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerflächen, Bestellerfüllungslagern und Rangierbahnhöfen. Drayage transportiert Güter in der Regel nur über kurze Distanzen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernverkehr, da es Güter zur Fracht und zurück bringt. Es macht den intermodalen Transport deutlich effizienter und ermöglicht den reibungslosen Transfer von Waren an den Endkunden. |

| Kastenauflieger | Ein Kastenauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Konzipiert für den Transport von palettierten, verpackten oder losen Gütern, sind Kastenauflieger nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine Übermaßsendungen transportieren (im Gegensatz zu Flachbettaufliegern). |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Verbrauch, den Verbrauch durch den Staat, durch Unternehmen als Kapitalinvestitionen sowie als Exporte umfassen. |

| Flachbett-LKW | Ein Flachbett-LKW ist ein LKW-Typ mit starrem Design. Er verfügt über einen flach geformten Laderaum für einfaches Be- und Entladen von Gütern. Der Flachbett-LKW wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Gütern wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Da der Laderaum offen ist, dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktionell ist der Flachbett-LKW mit einem Flachbettauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik bezeichnet die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf die Versorgungsseite der Angebot-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturbauarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International geladen | Ladeort der Güter im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßfracht | Außermaßfracht (Out of Gauge, OOG) ist jegliche Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie schlicht zu groß ist. Der Begriff ist eine sehr allgemeine Klassifizierung aller Frachten mit Abmessungen jenseits der maximalen 40HC-Containermaße. Das bedeutet eine Länge von mehr als 12,05 m – eine Breite von mehr als 2,33 m – oder eine Höhe von mehr als 2,59 m. |

| Paletten | Erhöhte Plattform zum einfacheren Heben und Stapeln von Gütern. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Sendungsmenge größer als eine Teilladungs-Sendung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig füllen, d. h. ihre Kapazität ist wesentlich geringer als eine Komplettladungs-Sendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemitteln oder bituminierten Stoffen, mit Beton oder Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Rückwärtslogistik umfasst den Bereich der Lieferketten, der alle rückwärts durch die Lieferkette laufenden oder in die Lieferkette zurückfließenden Waren verarbeitet. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Spedition mit dem Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (internationaler Verkehr) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann als Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt sowie als Nah- oder Fernverkehr erbracht werden. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner sind generische Bezeichnungen für Fahrzeuge/Auflieger mit Seitenvorhang. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Bei geschlossenem Vorhang während der Fahrt werden vertikale Ladesicherungsriemen an einer Seilschiene unterhalb des LKW-Bettes befestigt und verbinden das LKW-Bett und den Vorhang auf beiden Seiten. Winden an beiden Enden des Vorhangs spannen diesen, daher der Name „Tautliner”. Dies verhindert ein Flattern oder Trommeln des Vorhangs im Wind und kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu sichern. |

| Miet- und Auftragstransport | Entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis ohne Befestigung mit gebrochenem Stein, Kohlenwasserstoffbindemitteln oder bituminierten Stoffen, Beton oder Kopfsteinpflaster. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenschlussfolgerungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen