Größe und Marktanteil des Fracht- und Logistikmarkts der Tschechischen Republik

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

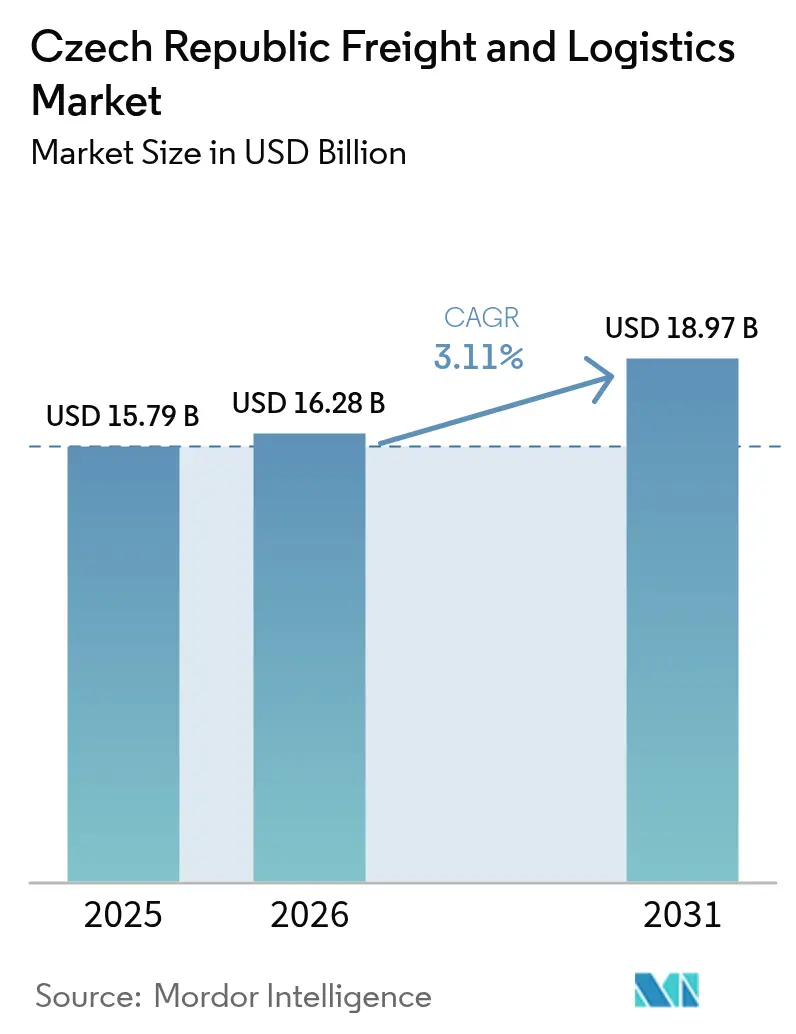

| Marktgröße im Basisjahr (2025) | 15.79 Milliarden US-Dollar |

| Marktgröße (2026) | 16.28 Milliarden US-Dollar |

| Marktgröße (2031) | 18.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

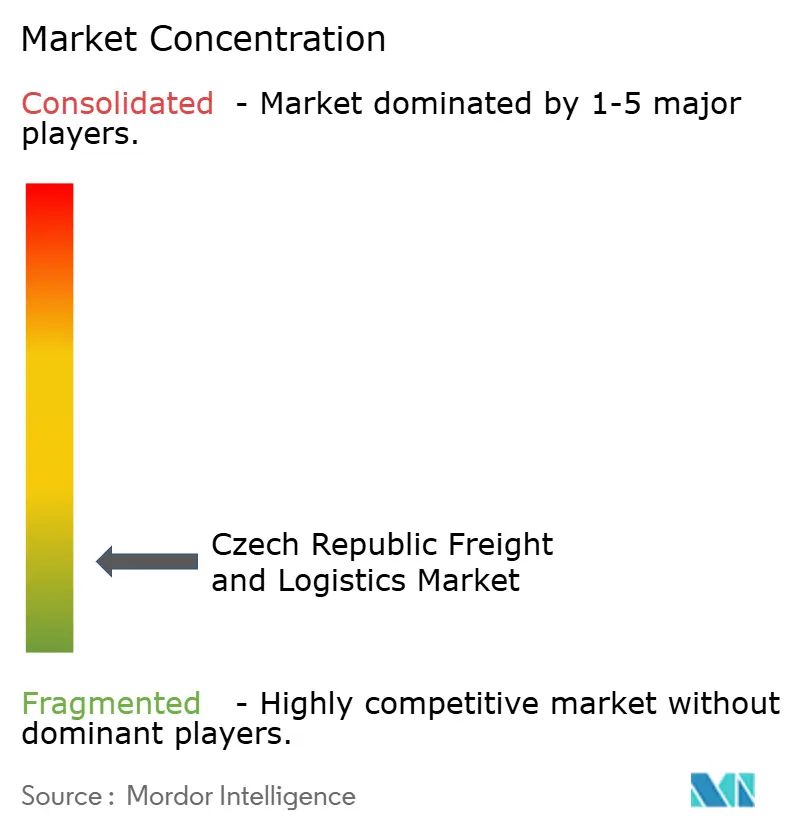

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts der Tschechischen Republik von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts der Tschechischen Republik wird im Jahr 2026 auf 16,28 Milliarden USD geschätzt, ausgehend von einem Wert von 15,79 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 18,97 Milliarden USD, was einem Wachstum von 3,11 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser Ausblick spiegelt einen reifen, aber widerstandsfähigen Sektor wider, der durch rekordhohe öffentliche Bauausgaben von 160 Milliarden CZK (7,14 Milliarden USD) für Straße und Schiene, eine zunehmende Nearshoring-Aktivität deutscher und mitteleuropäischer Hersteller sowie eine starke E-Commerce-Nachfrage gestützt wird, die den Online-Einzelhandelsumsatz im Jahr 2025 auf 8,1 Milliarden USD angehoben hat. Gleichzeitig stellen steigende Autobahnmautgebühren, anhaltende Fahrermangel von rund 20.000 Stellen und eine knappe Verfügbarkeit von Industrieimmobilien weiterhin Herausforderungen für die Kostenstrukturen dar, fördern Investitionen in die Automatisierung und lenken Fracht schrittweise auf Schiene und Binnenwasserstraßen um. Die zentrale Lage der Tschechischen Republik an den Kernkorridoren des TEN-T-Netzes, verbunden mit dem bevorstehenden trimodalen Logistikdrehkreuz Ostrava Mosnov, sichert ihre Rolle als bevorzugtes Eingangstor für grenzüberschreitende Warenströme nach Deutschland, Österreich, Polen und in die Slowakei. Die Konsolidierung beschleunigt sich, insbesondere durch DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD), während digitale Zollplattformen, KI-gestützte Lagerhaltung und Anreize des EU-Grünen Deals die Wettbewerbsmaßstäbe neu gestalten[1]„Überblick: Verkehrsnachrichten und Innovationen für 2025,” Ministerium für Verkehr der Tschechischen Republik, md.gov.cz.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport im Jahr 2025 mit einem Umsatzanteil von 45,22 %; Kurier-, Express- und Paketdienste (KEP) werden voraussichtlich die schnellste CAGR von 3,48 % bei der Größe des Fracht- und Logistikmarkts der Tschechischen Republik im Zeitraum 2026–2031 verzeichnen.

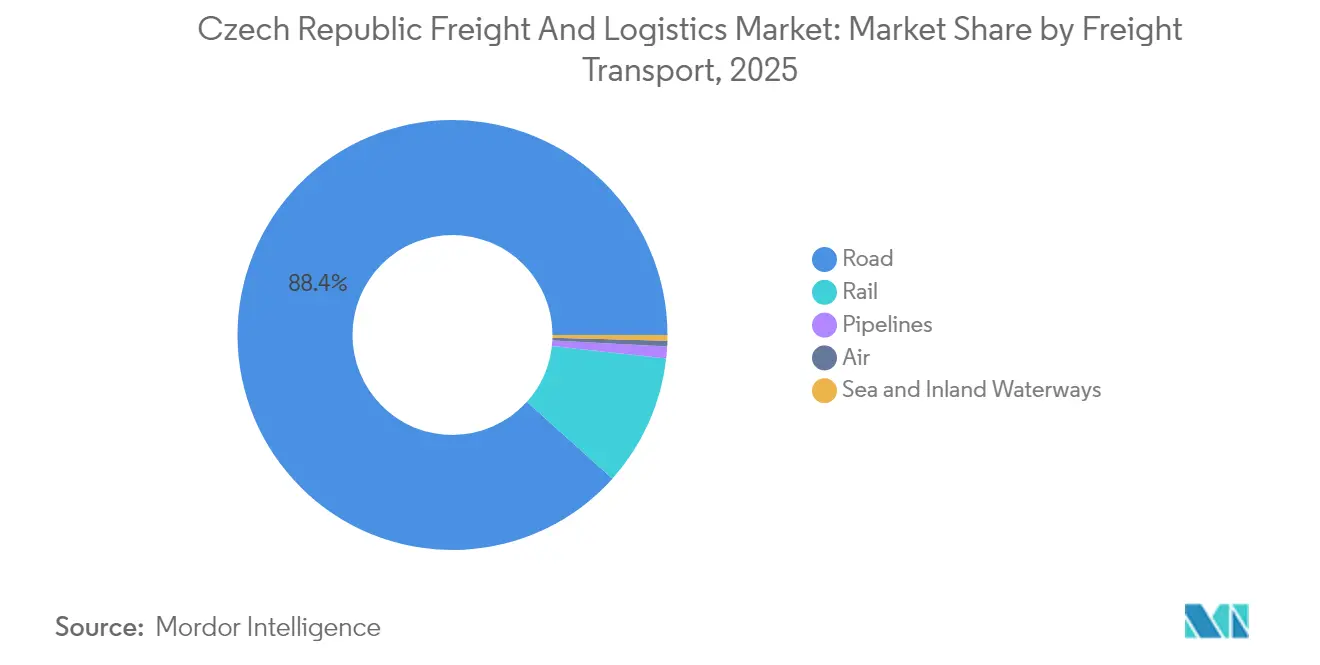

- Nach Frachttransportmodus behielt der Straßengüterverkehr im Jahr 2025 einen Anteil von 88,35 %, während der Luftfrachtverkehr voraussichtlich mit einer CAGR von 3,42 % im Zeitraum 2026–2031 wachsen wird.

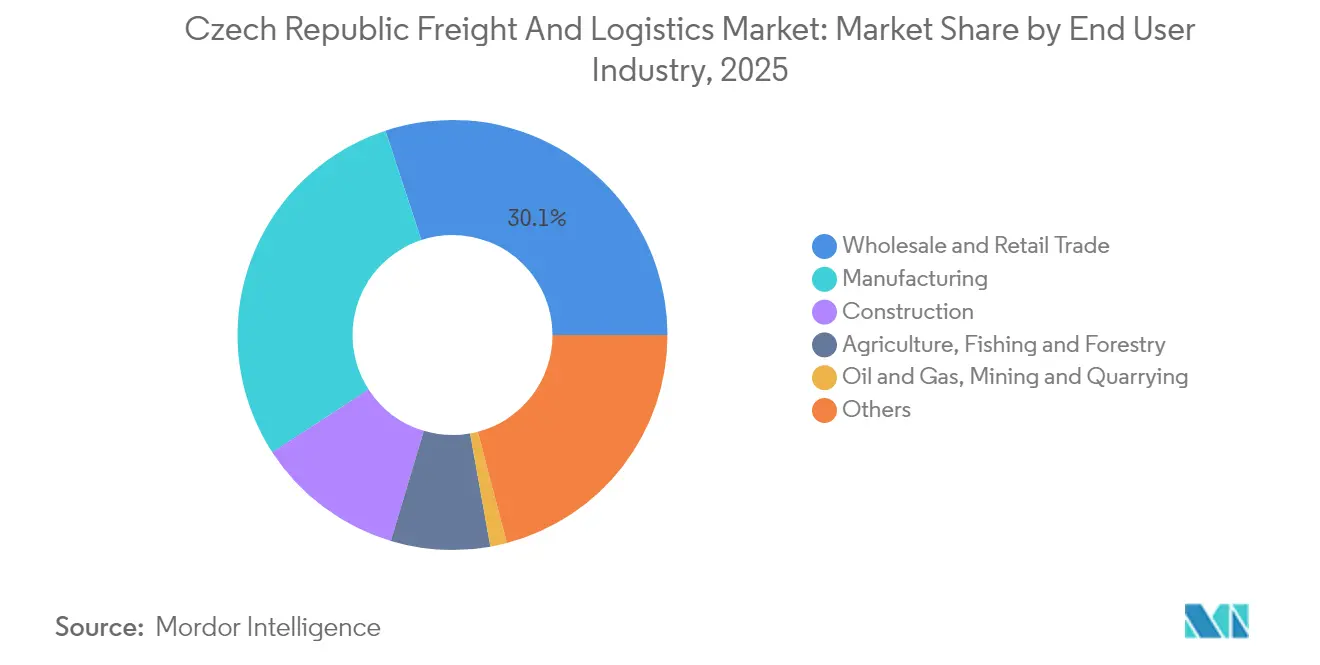

- Nach Endverbraucherbranche hielt der Groß- und Einzelhandel im Jahr 2025 einen Anteil von 30,05 % am Fracht- und Logistikmarkt der Tschechischen Republik; für die Fertigung wird eine CAGR von 3,31 % im Zeitraum 2026–2031 prognostiziert.

- Nach KEP-Dienstleistungstyp erzielten Inlandspakete im Jahr 2025 einen Umsatzanteil von 62,30 %, während internationale Pakete voraussichtlich mit einer CAGR von 3,59 % im Zeitraum 2026–2031 wachsen werden.

- Bei der Frachtspedition entfiel auf die Luftfrachtspedition im Jahr 2025 ein Umsatzanteil von 49,60 %; die See- und Binnenwasserstraßenfrachtspedition wird voraussichtlich mit einer CAGR von 3,22 % im Zeitraum 2026–2031 wachsen.

- Nach Lager- und Einlagerungstyp dominierten nicht temperaturgeführte Einrichtungen mit einem Umsatzanteil von 92,05 % im Jahr 2025; für temperaturgeführte Einrichtungen wird eine CAGR von 3,27 % im Zeitraum 2026–2031 erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Fracht- und Logistikmarkt der Tschechischen Republik

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nearshoring von deutschen und mitteleuropäischen Fertigungslieferketten treibt Wachstum an | +0.8% | Grenzregionen zu Deutschland und Österreich | Mittelfristig (2–4 Jahre) |

| Beschleunigte digitale Transformation und Einführung von Logistikautomatisierung | +0.6% | Prag, Brünn, landesweite Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Rekordhoher öffentlicher Bauhaushalt von 160 Mrd. CZK (~7,14 Mrd. USD) für Straße und Schiene (2025) | +0.5% | Nationale TEN-T-Korridore | Langfristig (≥ 4 Jahre) |

| EU-Grüner-Deal-Subventionen unterstützen den intermodalen Wechsel und E-Lkw-Pilotprojekte | +0.3% | Wichtige Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Einführung des digitalen Zoll-Single-Window zur Reduzierung der Grenzverweildauer | +0.2% | Wichtigste Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Trimodales Logistikdrehkreuz Ostrava Mosnov zur Inbetriebnahme im Jahr 2027 vorgesehen | +0.2% | Region Mährisch-Schlesien, Ausstrahlungseffekte auf die Slowakei und Polen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring von deutschen und mitteleuropäischen Fertigungslieferketten

Deutsche Automobil- und Maschinenbauunternehmen verlagern weiterhin die Komponentenproduktion in einen Umkreis von 500 km um OEM-Werke und leiten neue Volumina in tschechische grenzüberschreitende Transportrouten. BMWs Logistikkomplex in Mosnov veranschaulicht diesen Zustrom, während Halbleiter- und Batterielieferanten das Modell replizieren, um geopolitische Risiken abzusichern. Der daraus resultierende Nachfrageanstieg kommt Komplettladungsoperateuren, Palettennetzwerken und wertschöpfender Lagerhaltung zugute, obwohl die Prognosen einen potenziellen Volumenverlust einkalkulieren, falls Deutschlands Insolvenzwelle die Beschaffungsbudgets kürzt.

Beschleunigte digitale Transformation und Einführung von Logistikautomatisierung

Arbeitskräftemangel und der Druck durch die E-Commerce-Auftragsabwicklung veranlassen Betreiber, KI-gestützte Lagerverwaltung, IoT-Flottentelematik und autonome Sortierung einzusetzen. Investitionen von über 500 Millionen EUR (551,82 Millionen USD) seit 2024 haben für frühe Anwender Effizienzgewinne von 15–25 % erzielt. Zasilkovnas Z-BOT-Abholnetzwerk, Rohlik Groups Veloq-Auftragsabwicklungsplattform und die EU-Single-Window-Zollplattform verkürzen gemeinsam die Durchlaufzeiten und schaffen Kapazitäten, während Grenzverweilverzögerungen gemindert werden[2]„Informationsgesellschaft in Zahlen 2024,” Tschechisches Statistisches Amt, czso.cz.

Rekordhoher öffentlicher Bauhaushalt von 160 Milliarden CZK (7,14 Milliarden USD) für Straße und Schiene (2025)

Staatliche Mittel unterstützen 100 km neue Autobahnen, die Modernisierung von Schienenknotenpunkten und den Hochgeschwindigkeitsabschnitt Brünn–Prerov, der Frachtkapazitäten auf bestehenden Strecken freisetzt. Die Erweiterung des Prager Rings wird bis 2030 täglich 70.000–80.000 Fahrzeuge aufnehmen, städtische Staus verringern und die Nahverkehrskilometer für städtische Verteilzentren reduzieren.

EU-Grüner-Deal-Subventionen für den intermodalen Wechsel und E-Lkw-Pilotprojekte

Politische Anreize erstatten Betreibern Kosten für kombinierten Transport und elektrifizierte Flotten und senken die Tür-zu-Tür-Tarife über sieben Jahre um geschätzte 10 %. Der Kauf von 25 Elektrolokomotiven und 200 Waggons durch CD Cargo, die CO₂-neutralen Lagerhaus-Umrüstungen von DHL und das trimodale Eingangstor Ostrava Mosnov stehen alle im Einklang mit den Emissionsreduzierungszielen von 90 % bis 2050.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel begrenzt Flottenkapazität und betriebliche Expansion | –0.7% | Landesweite Industriegürtel | Kurzfristig (≤ 2 Jahre) |

| Steigende Autobahnmautgebühren erhöhen die Betriebskosten für Transportunternehmen | –0.4% | Alle Fernstraßenkorridore | Kurzfristig (≤ 2 Jahre) |

| Anhaltend niedrige Lagerflächenverfügbarkeit treibt Rekordmieten an | –0.3% | Ballungsräume Prag und Brünn | Mittelfristig (2–4 Jahre) |

| Städtische Lkw-Beschränkungen in Brünn erhöhen die Kosten der letzten Meile | –0.2% | Brünn und umliegende Gemeinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrermangel begrenzt Flottenkapazität

Rund 20.000 offene Stellen, im Einklang mit einem regionalen Defizit von 400.000 Fahrern, schränken die Flottenauslastung ein und treiben die Löhne auf über 41.739 CZK (1.864,42 USD) pro Monat. Die Anwerbung von Arbeitskräften aus Nicht-EU-Ländern wie den Philippinen mildert die Lücken, verursacht jedoch zusätzliche Einarbeitungskosten und Schulungsvorlaufzeiten, während die demografische Abwanderung weiterhin 8 % jährlich übersteigt. Lieferverzögerungen und höhere Spotpreise wirken sich auf die Einzelhandelsversorgung und Just-in-time-Fertigungspläne aus[3]„Fahrermangel-Krise vertieft sich in ganz Europa 2024,” Europäische Transportarbeiter-Föderation, etf-europe.org.

Steigende Autobahnmautgebühren erhöhen die Betriebskosten

Die zum 1. Januar 2025 wirksame Mauterhöhung von 5 % hebt die Kilometergebühren für EURO-VI-Sattelzüge auf bis zu 0,33 EUR (0,36 USD) an, was mit einem Kraftstoffpreis von 1,63 USD pro Liter zusammenfällt. Kleinere Spediteure haben Schwierigkeiten, die Kosten weiterzugeben, was zu einer Routenoptimierung in Richtung Schiene oder bimodaler Lösungen auf stark frequentierten Korridoren führt. CO₂-Bewertungszuschläge gelten nun auch für emissionsfreie Lkw, was die Betriebseinsparungen schmälert und den Fall für Skaleneffekte verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung treibt Wachstum an bei gleichzeitiger Widerstandsfähigkeit des Einzelhandels

Der Groß- und Einzelhandel machte im Jahr 2025 30,05 % des Marktanteils des Fracht- und Logistikmarkts der Tschechischen Republik aus, gestützt durch eine E-Commerce-Durchdringung von 18,5 % und ein dichtes Netz von 1,3 Millionen m² Einzelhandelsflächen. Für die Fertigung wird eine CAGR von 3,31 % (2026–2031) prognostiziert, begünstigt durch OnSemis 2-Milliarden-USD-Siliziumkarbidwerk und die Erholung der Automobilindustrie, was das Segment in die Lage versetzt, inkrementelle grenzüberschreitende Tonnage und wertschöpfende Lagernachfrage zu erschließen.

Bauwesen und Landwirtschaft halten durch Infrastrukturausgaben und die Verteilung in der Lebensmittelkette stetige Wachstumsfaktoren aufrecht, während die Öl- und Gas-Logistik von der TAL-Pipeline-Erweiterung profitiert, die die Abhängigkeit von russischem Rohöl verringert. Die Größe des Fracht- und Logistikmarkts der Tschechischen Republik für die Fertigung wird voraussichtlich im Gleichschritt mit der globalen Neugestaltung der Lieferkette steigen und das Wachstum der Kontraktlogistik über dem BIP halten. Groß- und Einzelhandelsanbieter streben Same-Day-Stadtlieferungen, Mikro-Auftragsabwicklung und Omnichannel-Retourenabwicklung an, was den Margendruck erhöht, aber die Nachfrage nach Automatisierung und temperaturgeführter Kapazität für frische Lebensmittel ankurbelt. Exportorientierte Hersteller nutzen prädiktive Analysen und vom Lieferanten verwaltete Bestände, um die Volatilität der Inputpreise auszugleichen, was den Bedarf an multimodalen, widerstandsfähigen Netzwerken verstärkt.

Nach Logistikfunktion: Frachttransport dominiert bei gleichzeitiger Beschleunigung der KEP-Dienste

Der Frachttransport machte im Jahr 2025 45,22 % des Marktanteils des Fracht- und Logistikmarkts der Tschechischen Republik aus und unterstreicht damit seine grundlegende Rolle bei der Unterstützung exportorientierter Fertigung und des innereuropäischen Handels. Der Straßengüterverkehr behielt mit 88,35 % einen großen Anteil am Frachttransportumsatz dank dichter Autobahnverbindungen und flexibler Planung, die konkurrierende Verkehrsträger nicht bieten können. Die Schiene bewegte erhebliche Volumina und wird voraussichtlich wachsen, wenn neue Elektrolokomotiven und intermodale Waggons in Betrieb genommen werden. Pipelineströme bleiben strategisch für die Verteilung von Raffinerieprodukten, während See- und Binnenwasserstraßen über Donaukorridore, die emissionsärmeren Schüttguttransport bieten, geringere Volumina beitrugen. Der Luftfrachtverkehr konzentrierte sich auf Halbleiterausrüstungen, Pharmazeutika und hochwertige Automobilkomponenten, die über den Prager Flughafen Václav Havel abgewickelt wurden.

Kurier-, Express- und Paketdienste sind die am schnellsten wachsende Logistikfunktion mit einer CAGR-Prognose von 3,48 % (2026–2031), angetrieben durch eine E-Commerce-Durchdringung von 18,5 % und eine steigende Nachfrage nach Nächste-Tag-Lieferungen auf städtischen und ländlichen Routen. Internationale KEP-Volumina werden voraussichtlich mit einer CAGR von 3,59 % (2026–2031) wachsen und den Inlandsverkehr übertreffen, da grenzüberschreitende Marktplatzbestellungen aus Deutschland, Österreich und dem Balkan eintreffen. Die temperaturgeführte Lagerung erwartet eine stetige CAGR von 3,27 % (2026–2031) und versorgt Pharma- und Lebensmittelketten mit konformer Kühlketteninfrastruktur. Die Digitalisierung beschleunigt die Segmenteffizienz: Das neue computergestützte Transitsystem Phase 5 verarbeitet nun mehr als 85 % der Transitanmeldungen elektronisch, verkürzt die Abfertigungszeiten und erleichtert die Tür-zu-Tür-KEP-Übergaben. Insgesamt halten diese Dynamiken den Frachttransport im Kern des Fracht- und Logistikmarkts der Tschechischen Republik, während KEP und wertschöpfende Dienstleistungen inkrementelles Wachstum erschließen.

Nach Kurier-, Express- und Paketdiensten: Internationales Wachstum übertrifft inländische Expansion

Kurier-, Express- und Paketdienste werden voraussichtlich mit einer CAGR von 3,48 % (2026–2031) wachsen und den breiteren Fracht- und Logistikmarkt der Tschechischen Republik übertreffen. Inländische KEP-Dienste behielten im Jahr 2025 62,30 % der Volumina dank Zasilkovnas 9.900 Abholpunkten und Roboterschließfächern, doch internationale Ströme nach Deutschland, Österreich und auf den Balkan werden voraussichtlich schneller mit 3,59 % zwischen 2026–2031 wachsen.

Die beschleunigte Einführung des mobilen Handels, eine Online-Käuferdurchdringung von 84 % und die Integration digitaler Marktplätze erhöhen die Paketdichte auf ländlichen Routen und fördern Investitionen in automatisierte Sortierer und KI-gestützte Routenoptimierungssysteme. Die EU-Single-Window-Zollschnittstelle wird die Abfertigungszeiten weiter verkürzen und tschechischen Betreibern einen Wettbewerbsvorteil bei der grenzüberschreitenden E-Commerce-Auftragsabwicklung verschaffen.

Nach Lagerung und Einlagerung: Nicht temperaturgeführte Einrichtungen dominieren den Markt

Nicht temperaturgeführte Lagerhäuser erzielten im Jahr 2025 92,05 % des Segmentumsatzes, was die breite Nachfrage aus Fertigung, Einzelhandel und Distribution widerspiegelt. Eine Leerstandsquote von unter 3 % in Prag und Brünn treibt die Mieten auf Rekordhöhen und veranlasst spekulative Neubauten und die Erschließung peripherer Standorte.

Temperaturgeführte Flächen befinden sich auf einem prognostizierten Wachstumspfad von 3,27 % CAGR (2026–2031), angetrieben durch pharmazeutische Kühlketten und die Lieferung frischer Lebensmittel. Automatisierung, robotergestützte Kommissioniersysteme, automatisierte Lager- und Entnahmesysteme sowie KI-gestützte Bestandstools mildern den Arbeitskräftemangel, während CO₂-neutrale Umrüstungen wie der DHL-Standort Pohorelice mit den EU-Nachhaltigkeitsmandaten übereinstimmen.

Nach Frachttransport: Straßendominanz steht vor intermodalem Wettbewerb

Der Straßengüterverkehr blieb mit einem Umsatzanteil von 88,35 % im Jahr 2025 das Rückgrat, obwohl die Fracht- und Logistikbranche der Tschechischen Republik eine schrittweise Zunahme des Schienenverkehrs durch die elektrifizierte Flotte von CD Cargo und neue intermodale Waggons beobachtet. Für den Luftfrachtverkehr wird eine CAGR von 3,42 % (2026–2031) erwartet, angetrieben durch Importe von Halbleiterausrüstungen und den Export hochwertiger Technologiegüter.

Die prognostizierten 111,8 Millionen Tonnen im Schienenfrachtverkehr bis 2030 unterstreichen den schrittweisen strukturellen Wandel, während Pipelines und Binnenwasserstraßen Nischen-, aber strategische Rollen bei Energie und Schüttgütern behalten. Mautzuschläge und CO₂-Bepreisung veranlassen Verlader dazu, Verkehrsträger zu kombinieren, doch die Flexibilität des Straßenverkehrs und die Bequemlichkeit der letzten Meile sichern seine anhaltende Vorherrschaft.

Nach Frachtspedition: Luftfrachtspeditionsdienste führen trotz Druck durch den Verkehrsträgerwechsel

Die Luftfrachtspedition machte im Jahr 2025 49,60 % des Segmentumsatzes aus, was den Status des Prager Flughafens als regionales Eingangstor für hochwertige Elektronik, Automobilteile und Pharmazeutika widerspiegelt. Die Größe des Fracht- und Logistikmarkts der Tschechischen Republik für die Luftfrachtspedition wird voraussichtlich stetig wachsen, auch wenn Anreize des Grünen Deals die modale Diversifizierung fördern.

Die See- und Binnenwasserstraßenfrachtspedition, derzeit wertmäßig kleiner, ist über Donauverbindungen, die kosteneffizienten Schüttguttransport bieten, für die schnellste CAGR von 3,22 % (2026–2031) positioniert. Digitale Frachtplattformen, papierloser Transit im Rahmen des NCTS Phase 5 und die Netzwerkoptimierung von DSV nach der Fusion verbessern die multimodale Konnektivität und Transparenz in der gesamten Lieferkette.

Geografische Analyse

Prag verankert den Fracht- und Logistikmarkt der Tschechischen Republik dank der Frachtanlagen des Flughafens Václav Havel und der Autobahnzufahrten D1/D5 nach Deutschland und Österreich. Null Leerstand für Luxuseinzelhandel in der Pařížská-Straße und ein konstantes jährliches Mietwachstum von 1–3 % bestätigen die anhaltende Nachfrage nach erstklassigen Stadtflächen. Brünn bedient fortgeschrittene Fertigungscluster, steht jedoch vor höheren Kosten der letzten Meile durch städtische Lkw-Beschränkungen, die die Auftragsabwicklung in periurbane Lagerhäuser verlagern.

Das bevorstehende trimodale Drehkreuz in Ostrava nutzt seine Grenzzonenlage und den universitären Talentpool und bietet Schienen-, Straßen- und Luftsynergien, die für Automobil- und Schwerindustrieverlader attraktiv sind. Die Region Pilsen spiegelt den Appetit auf Industrieimmobilien in Prag wider und profitiert von der Ingenieurspipeline der Westböhmischen Universität und direkten Autobahnverbindungen.

Grenzüberschreitende Ströme profitieren von der EU-Single-Window-Zollplattform, die die Dokumentenduplizierung reduziert und den Durchsatz beschleunigt. METRANS betreibt über 650 wöchentliche Züge über 20 Terminals und strebt CO₂-neutralen Antrieb und eine Erweiterung der Netzwerkresilienz an. Handelsstatistiken mit Exporten von 253,3 Milliarden USD und Importen von 228,9 Milliarden USD im Jahr 2023 unterstreichen das Ausmaß der Logistikvolumina, die durch tschechische Korridore geleitet werden.

Wettbewerbslandschaft

Der Sektor weist eine moderate Fragmentierung auf: Die sechs größten Betreiber machten im Jahr 2024 etwa ein Drittel des Umsatzes aus und erzielten gesunde, aber schrumpfende Margen inmitten von Kosteninflation. DSVs Übernahme von DB Schenker schafft einen Umsatzführer mit 45,9 Milliarden USD und fast 160.000 Mitarbeitern, der auf jährliche Synergien von 9 Milliarden DKK (1,33 Milliarden USD) durch Netzwerkkonsolidierung und gemeinsame digitale Plattformen abzielt. Skalenvorteile erstrecken sich auf Beschaffungshebel und Cross-Selling von Kontraktlogistik, Luft-See-Spedition und Diensten der letzten Meile.

Inländische Innovatoren konkurrieren durch Technologie. Die Veloq-Plattform der Rohlik Group automatisiert die Lebensmittelauftragsabwicklung und verkürzt die Bestell-bis-Tür-Zeiten, während Zasilkovnas Selbstbedienungsschließfächer die Fahrerlücke mildern und die Paketübergabekosten senken. Nachhaltigkeitsnachweise gewinnen in Ausschreibungskriterien an Bedeutung; Raben Group und DHL setzen Lkw mit alternativen Kraftstoffen und CO₂-neutrale Lagerhäuser ein, um Verlader zu gewinnen, die ihre unternehmerischen ESG-Ziele erfüllen wollen.

Markteinsteiger sehen Nischenmöglichkeiten in der Kühlkette, zeitkritischen Pharmalogistik und schweren E-Commerce-Retouren, stehen jedoch vor Hindernissen durch hohe Lagermieten, Arbeitskräfteengpässe und kapitalintensive Automatisierung. Der Konsolidierungsschwung wird voraussichtlich anhalten, da Mautsteigerungen und CO₂-Abgaben Betreiber mit multimodaler Abdeckung und optimierter Anlagenauslastung begünstigen.

Marktführer der Fracht- und Logistikbranche der Tschechischen Republik

DSV A/S (Including DB Schenker)

Raben Group (Including Raben Logistics Czech, sro)

Geis Group (Including Geis CZ, sro)

AGROFERT AS (Including Logistics Solution AS)

CMA CGM Group (Including CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf damit den weltweit größten Frachtspeditionsdienstleister.

- März 2025: Raben Group expandierte in die Schweiz und stärkte sein tschechisches Netzwerk, während es seine Null-Emissions-Ziele bekräftigte.

- Juli 2024: DACHSER eröffnete eine neue 4.000 m² große Lagerhausanlage in der Tschechischen Republik, um die Sendungskonsolidierungskapazitäten zu verbessern und die Liefereffizienz auf den mitteleuropäischen Märkten zu steigern.

- Juli 2024: HOPI CZ unterzeichnete eine strategische Logistikpartnerschaft mit Freudenberg Home and Cleaning Solutions zur Bereitstellung von Lager- und Distributionsdienstleistungen. Die Einrichtung wird als primäres Distributionszentrum für Freudenbergs Heim- und Reinigungsprodukte dienen.

Berichtsumfang des Fracht- und Logistikmarkts der Tschechischen Republik

Frachtlogistik ist die Überwachung und Verwaltung eines kosteneffizienten Betriebs und der Lieferung von Waren. Sie kombiniert Logistikerfahrung, Humanressourcen und Wissen, um den reibungslosen Transport von Waren zwischen Spediteuren und Verladern zu gewährleisten.

Eine umfassende Hintergrundanalyse des Fracht- und Logistikmarkts der Tschechischen Republik, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen und detaillierte Informationen zu verschiedenen Segmenten sowie die Wettbewerbslandschaft der Branche abdeckt. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Der Fracht- und Logistikmarkt der Tschechischen Republik ist segmentiert nach Funktion (Frachttransport, Frachtspedition, Lagerung sowie Mehrwertdienste und sonstige Dienstleistungen) und Endverbraucher (Fertigung und Automobil, Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Distributionshandel, Gesundheitswesen und Pharmazeutika sowie sonstige Endverbraucher). Der Bericht bietet Marktgrößen und Prognosen für den Fracht- und Logistikmarkt der Tschechischen Republik in Werten (USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Einlagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Einlagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fracht- und Logistikmarkts der Tschechischen Republik?

Der Sektor wird im Jahr 2026 auf 16,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,97 Milliarden USD erreichen.

Welche Logistikfunktion wächst in der Tschechischen Republik am schnellsten?

Kurier-, Express- und Paketdienste werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,48 % wachsen und damit andere Funktionen übertreffen.

Wie bedeutend ist der Straßengüterverkehr innerhalb der tschechischen Logistik?

Der Straßengüterverkehr trägt 88,35 % des Frachtanteils und bleibt der dominante Verkehrsträger trotz aufkommender Schienen- und intermodaler Alternativen.

Welcher Schlüsselfaktor treibt die künftige Lagernachfrage an?

Das Nearshoring der Fertigung und das anhaltende E-Commerce-Wachstum verschärfen die Leerstandsquoten und fördern spekulative Lagerhausprojekte.

Wie wirken sich Mauterhöhungen auf die Betreiber aus?

Die an CO₂-Klassen gebundene Mauterhöhung von 5 % erhöht die Kilometerkosten, belastet kleine Spediteure und fördert die modale Diversifizierung in Richtung Schiene und kombiniertem Transport.

Welche jüngste Investition unterstreicht den Anspruch des Landes als Logistikdrehkreuz?

BMWs Bau eines hochmodernen Logistikzentrums in Mosnov, das im Mai 2025 gestartet wurde, unterstreicht das anhaltende Engagement für die tschechische multimodale Infrastruktur.

Seite zuletzt aktualisiert am: