Indien Industrieventile Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

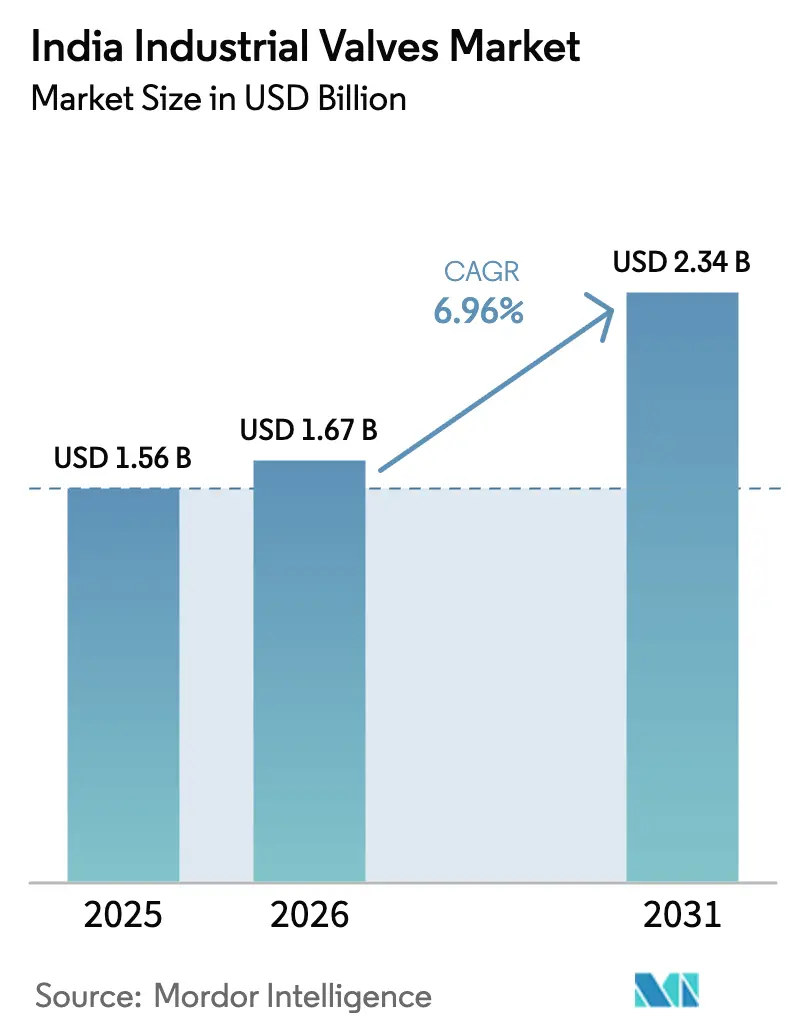

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Industrieventile Marktanalyse von Mordor Intelligence

Die Größe des Indien Industrieventile Marktes wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 auf 1,67 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,96 % über den Zeitraum 2026–2031 2,34 Milliarden USD erreichen. Steigende Kapitalinvestitionen in Wasserversorgungsnetze, Kohlenwasserstoffpipelines und Anlagen zur Erzeugung erneuerbarer Energie halten die Nachfragekurve steil. Vertragsabschlüsse im Rahmen nationaler Missionen wie Jal Jeevan veranlassen öffentliche Versorgungsunternehmen dazu, korrosionsbeständige Schieber-, Globe- und Schmetterlingsventile zu bestellen, während Raffinerien, Stadtgasverteiler und petrochemische Komplexe die Nachfrage nach Hochdruck-Kugelventilen ausweiten. Automatisierungsprogramme in chemischen Clustern in Gujarat und Maharashtra beschleunigen die Einführung intelligenter, IIoT-fähiger Regelventile und erhöhen den durchschnittlichen Verkaufspreis. Gleichzeitig drücken Rohstoffkostenschwankungen und Importwettbewerb aus China die Margen, was Skalierung und integrierte Zerspanung entscheidend für die Rentabilität macht. Anbieter, die schnelle Serviceleistungen und die Konformität mit dem Bureau of Indian Standards (BIS) bieten, verschaffen sich einen Vorteil bei der Gewinnung länderübergreifender Verträge.

Wichtigste Erkenntnisse des Berichts

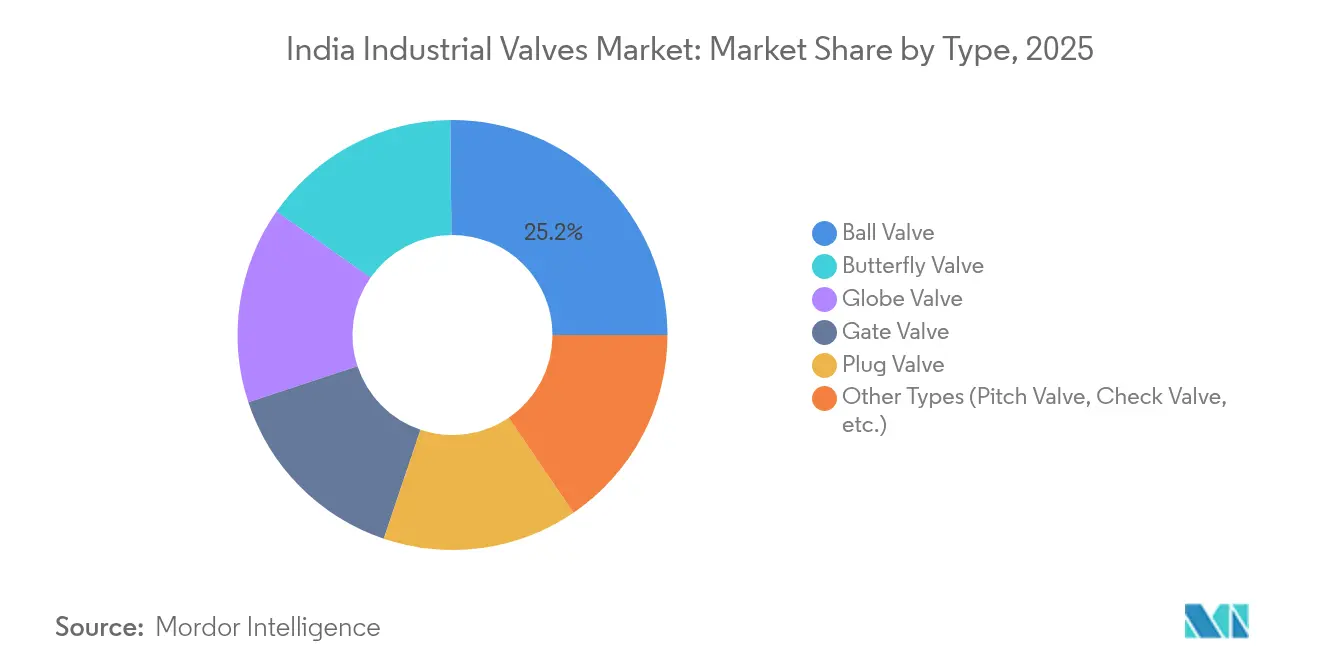

- Nach Typ führten Kugelventile mit einem Anteil von 25,17 % am indischen Industrieventile-Markt im Jahr 2025, während Schmetterlingsventile bis 2031 voraussichtlich mit einem CAGR von 7,05 % wachsen werden.

- Nach Produkt hielten Viertelwendungsventile im Jahr 2025 einen Anteil von 39,80 % an der Größe des indischen Industrieventile-Marktes, und andere Produkte, einschließlich Regelventile und Aktuatoren, werden voraussichtlich bis 2031 mit einem CAGR von 7,25 % wachsen.

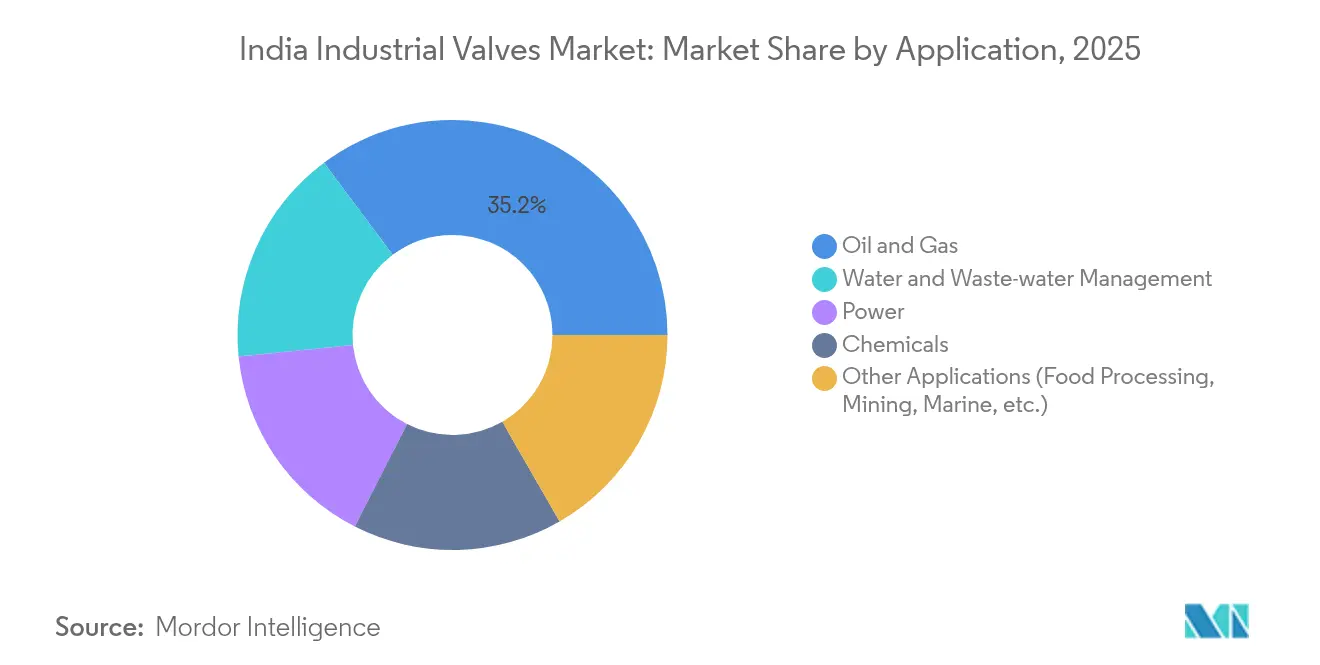

- Nach Anwendung entfielen 35,20 % der Größe des indischen Industrieventile-Marktes im Jahr 2025 auf Öl und Gas; das Wasser- und Abwassermanagement wird bis 2031 voraussichtlich mit einem CAGR von 7,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Industrieventile-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Investitionen in Wasser- und Abwassernetze | +1.8% | National, mit Schwerpunkt in ländlichen Gebieten und Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausbau von Öl- und Gaspipelines und CGD-Projekten | +1.2% | National, mit Schwerpunkt auf westlichen und nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Laufende Ergänzungen der Stromerzeugungskapazität | +0.9% | National, mit Schwerpunkt auf Korridoren für erneuerbare Energie | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in der Chemie- und Prozessindustrie | +0.8% | Gujarat-, Maharashtra- und Andhra-Pradesh-Cluster | Langfristig (≥ 4 Jahre) |

| Einführung von IIoT-fähigen intelligenten Ventilen | +0.6% | Industriezentren in West- und Südindien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen in Wasser- und Abwassernetze

Jal Jeevan Mission und AMRUT 2.0 finanzieren weiterhin Haushaltswasseranschlüsse, Kläranlagen und Wasseraufbereitungsanlagen. Die Mittelzuweisung von 50 Milliarden USD bis 2024 schuf fortlaufende Ausschreibungen für Schieber-, Globe- und Schmetterlingsventile in Aufbereitungsstraßen, Verteilungshauptleitungen und Schlammlinien. Die Bundesstaaten verlängern nun die Beschaffungszeitpläne bis 2028, um sowohl ländliche Versorgungsziele als auch städtische Wiederverwendungsziele zu erfüllen. Projekte spezifizieren Edelstahl-Trims, Epoxidbeschichtungen und aktuatorbereite Flansche, was den Ticketpreis pro Ventil erhöht. Anbieter, die eine BIS-Zertifizierung erhalten und regionale Serviceteams einsetzen, erhalten Folgeaufträge, da Gemeinden auf lokalen Support für vorbeugende Wartung bestehen[1]Ministerium für Jal Shakti, "Jal Jeevan Mission," jaljeevanmission.gov.in.

Ausbau von Öl- und Gaspipelines und CGD-Projekten

Stadtgasverteilungslizenzen, die 280 Bezirke abdecken, erfordern Druckregelstationen, Messskids und Sicherheitsabsperreinheiten. Jedes Skid integriert feuersichere Kugelventile, Doppelblock-und-Ablassventile sowie fernbetätigte Absperreinheiten. Gleichzeitige Produkt- und Rohölpipelines, die Raffinerien mit Verbrauchszentren verbinden, verlangen Kugelventile und Rückschlagventile der ANSI-Klasse 600 und darüber. Die Regierungsvision, Biokraftstoffe in bestehende Netze einzumischen, fügt Spezifikationen für den Dual-Betrieb hinzu, was Hersteller mit Metallurgie- und Dichtungskompetenz für Gemischmedienströme bevorzugt[2]Petroleum and Natural Gas Regulatory Board, "City Gas Distribution," pngrb.gov.in.

Laufende Ergänzungen der Stromerzeugungskapazität

Thermische Einheiten, die im Rahmen von überkritischen und ultra-überkritischen Programmen bestellt wurden, erfordern Globe- und Schieberventile, die 600 °C Dampf und 300 bar Druck standhalten. Zuwächse bei erneuerbaren Energien auf dem Weg zu 500 GW bis 2030 kurbeln die Nachfrage nach Schmetterlingsventilen und Kugelventilen in Solarthermie-Speicherkreisen, hydraulischen Bremsen für Windturbinen und Pumpspeicherreservoirs an. Netzmodernisierungsprojekte benötigen automatisierte Regelventile in Umspannwerken und Batterieparks, was eine stetige Abnahme durch Versorgungsunternehmen sichert.

Steigende Investitionen in der Chemie- und Prozessindustrie

Das nachgelagerte Programm im Wert von 142 Milliarden USD bis 2035 konzentriert großangelegte Cracker, Spezialzwischenprodukteinheiten und Polymeranlagen in Petroleum-, Chemie- und Petrochemie-Investitionsregionen. Hochreine Leitungen verwenden PTFE-ausgekleidete oder Legierung-20-Ventile, während aromatische Ketten Niederlekagelregelventile für die VOC-Minderung spezifizieren. Die Clusterentwicklung ermöglicht es Käufern, Mengenabkommen auszuhandeln, was Anbieter dazu veranlasst, Standardgrößen in regionalen Lagern für schnelle Abrufe zu bevorraten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Wartungsaufwand | -1.5% | National, mit Auswirkungen auf kleinere Industrienutzer | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Stahl/Legierungen) | -1.0% | National, mit stärkerem Einfluss auf inländische Hersteller | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstige Importe (hauptsächlich aus China) | -1.0% | National, insbesondere mit Auswirkungen auf Standard-Ventilsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Wartungsaufwand

Intelligente Ventile erhöhen die Kaufpreise im Vergleich zu manuellen Versionen um 15–30 %, und langzyklische Ersatzteile vergrößern die Lagerbudgets. Kleine Wasserbehörden und KMU-Anlagen verschieben Aufrüstungen oft, bis Fördermittel eintreffen. Einige Gemeinden spezifizieren mindere Ausführungen, um Investitionskosten zu senken, was jedoch die Lebenszykluskosten erhöht, wenn Korrosion einsetzt. Qualifikationslücken schrecken zusätzlich von der Einführung anspruchsvoller Stellungsregler ab und halten viele Käufer bei einfachen Ein-/Ausschaltmodellen.

Rohstoffpreisvolatilität (Stahl/Legierungen)

Kohlenstoffstahl- und Edelstahlspulen machen bis zu 70 % der Ventilstückliste aus. Die Referenzpreise schwankten zwischen 2023 und 2024 um mehr als 20 %, was Eisenerzknappheiten und Kokskohleaufschläge widerspiegelt. Inländische Hersteller halten schlanke Lagerbestände; ein plötzlicher Preisanstieg zwingt sie, Angebote neu auszustellen oder Margenverluste bei Festpreisverträgen hinzunehmen. Langfristige Rahmenvereinbarungen mit EPC-Auftragnehmern werden ohne Preisgleitklauseln schwierig zu kalkulieren, was den Abschluss großer Geschäfte verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Kugelventile führen die Nachfrage über mehrere Anwendungen an

Kugelventile sicherten sich im Jahr 2025 einen Marktanteil von 25,17 % am indischen Industrieventile-Markt aufgrund ihres dichten Absperrvermögens, des minimalen Druckabfalls und der einfachen Automatisierung. Ölterminals, CGD-Stationen und chemische Reaktoren bevorzugen Schmiede- und Zapfenmontage-Designs, die mit bis zu 600 bar betrieben werden können. Die Marktgröße des indischen Industrieventile-Marktes für Schmetterlingsventile wird voraussichtlich rasch wachsen, unterstützt durch großdurchmessrige Zulaufleitungen in Entsalzungs- und Kläranlagen, die mit einem CAGR von 7,05 % voranschreiten. Globeventile bleiben relevant für Drosselaufgaben in Dampfkreisen von Kraftwerken, wo präziser Durchfluss entscheidend ist. Schieberventile bleiben die Standard-Absperrelemente in Löschwasserleitungen, während Hahnventile Nischensegmente für die Kohlenwasserstoff-Dampfrückgewinnung bedienen. Rückschlagventile verzeichnen, obwohl sie einen geringeren Ticketpreis aufweisen, stetige Volumina dank obligatorischer Rückflussverhinderer-Anforderungen in Wasserüberführungssystemen.

Mittelständische EPC-Unternehmen bündeln die Ventilversorgung zunehmend unter Rahmen-Service-Vereinbarungen, um Ausschreibungszyklen zu verkürzen. Hersteller, die in mehreren Ventilkategorien vorqualifiziert sind, erhalten höhere Rahmenvertragsvolumina. Werkstätten, die für Kryogenprüfungen und Fugitive-Emission-Zertifizierungen ausgestattet sind, verzeichnen steigende Anfragen von LNG-Logistikakteuren. Die Normenkonformität gemäß API 6D, ISO 15848-1 und BIS IS 14846 beeinflusst Auftragsgewinne bei Raffinerien, Wasserbehörden und Düngemittelunternehmen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Produkt – Viertelwendungsdominanz spiegelt betriebliche Präferenzen wider

Viertelwendungsgeräte, die Kugel-, Schmetterlings- und Hahnventilvarianten umfassen, hielten im Jahr 2025 einen Anteil von 39,80 % am indischen Industrieventile-Markt. Anlagenbetreiber schätzen deren 90-Grad-Hub, die klare visuelle Anzeige und die Kompatibilität sowohl mit pneumatischen als auch mit elektrischen Aktuatoren, was die Fernsteuerung erleichtert. Mehrfachwendungsventile, hauptsächlich Schieber- und Globeventile, dominieren weiterhin Hochtemperatur- und Hochdruckleitungen, verlieren jedoch Marktanteile, wo schnelle Absperrung entscheidend ist. Die Größe des indischen Industrieventile-Marktes für andere Produkte, hauptsächlich Regelventile und Aktuatoren, verfolgt einen CAGR von 7,25 % aufgrund von Prozessoptimierungsprogrammen im petrochemischen und pharmazeutischen Sektor.

Führende Aktuatorenlieferanten führen modulare Plattformen ein, die von Haus aus digitale Stellungsregler und drahtlose Sensoren akzeptieren. Die Integration mit verteilten Steuersystemen verkürzt die Inbetriebnahmezeit. Anbieter liefern nun vorverdrahtete skid-montierte Pakete, was den Arbeitsaufwand vor Ort reduziert. Graugussgehäuse werden schrittweise durch Sphäroguss- oder Kohlenstoffstahlgehäuse ersetzt, die höhere Druckklassen ohne wesentliche Kostensteigerungen erfüllen.

Nach Anwendung – Öl- und Gas-Führerschaft inmitten der Wassersektorbeschleunigung

Öl und Gas hielten im Jahr 2025 einen Anteil von 35,20 % an der Größe des indischen Industrieventile-Marktes, verankert durch Raffinerieerweiterungen, strategische Erdölreserven und den wachsenden CGD-Fußabdruck. Spezifikationen betonen feuersichere Designs, sekundäre Sitzeinlagenmaterialien wie PTFE-Graphit und antistatische Spindeln. Gleichzeitig wachsen die Erlöse aus dem Wasser- und Abwassermanagement mit einem CAGR von 7,08 %, gestützt durch missionsgebundene Finanzierung für Oberflächenwasseraufbereitung, Entsalzung und Wiederverwendungsanlagen. Der Anwendungsmix verlagert sich zunehmend zu automatisierten Messerventilen in Schlammlinien und doppelexzentrischen Schmetterlingsventilen für Trinkwassernetze.

Chemische Anlagen behalten ein hohes Wert-pro-Tonne-Verhältnis bei, insbesondere innerhalb von Spezialzwischenproduktblöcken, die korrosionsbeständige Legierungen wie Duplex-Edelstahl erfordern. Die Beschaffung im Energiesektor verteilt sich auf überkritische Wärmekraftwerke und Infrastruktur zur Unterstützung erneuerbarer Energien wie Solarthermie-Speicherung und Pumpspeicheranlagen. Sonstige Segmente – Lebensmittelverarbeitung, Bergbau und Marine – tragen inkrementelle Aufträge bei, wobei Bergbauventile von Kohleblock-Auktionen und Marineventile vom Wachstum hafenseitiger Tankfarms profitieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Westliche und nördliche Bundesstaaten führen die Nachfrage im indischen Industrieventile-Markt an, bedingt durch petrochemische Cluster, Öllogistikkorridore und dichte städtische Bevölkerungen. Der PCPIR-Gürtel in Gujarat und die Raffinerien und chemischen Komplexe in Maharashtra ziehen Bestellungen mit hohem Volumen und hohen Spezifikationen an, die Lieferanten mit API- und BIS-Zertifizierungen bevorzugen. Rajasthan, Haryana und Uttar Pradesh erhöhen die Volumina durch CGD-Rollouts und Revisionsprojekte für Wärmekraftwerke.

Südindien zeigt die schnellste Einführung von Automatisierungs- und intelligenten Ventilplattformen. Tamil Nadu und Karnataka, Heimat starker Wind- und Solarlieferketten, spezifizieren aktuatorbereite Schmetterlingsventile für Kühlkreisläufe und Bremshydrauliken. IT-Parks und Elektronikhersteller in diesen Bundesstaaten fordern Niederlekagelabsperrventile für Ultra-Reinwassersysteme und schaffen damit eine Nische für Hochreinheitsdesigns. Kerala- und Andhra-Pradesh-Häfen setzen Edelstahl-Marineventile ein, um Salzwasserumgebungen zu bewältigen.

Östliche Regionen, insbesondere Odisha, Jharkhand und Chhattisgarh, verzeichnen einen steigenden Absatz im Zusammenhang mit dem Ausbau der Bergbau- und Stahlkapazitäten. Kohlewäschereien, Schlammrohrleitungen und Pelletanlagen setzen verschleißbeständige Messerventile und Quetschventile ein. Nordost-Pipeline-Projekte, die Gasfelder mit Düngemittelanlagen verbinden, benötigen kryogenische Kugelventile für den LNG-Transport. In den meisten ländlichen Bezirken bevorzugen Jal-Jeevan-Tiefbauarbeiten weiterhin kostengünstige, manuell betätigte Schieberventile, doch Pilotprojekte erproben jetzt intelligente Messwertsysteme, die künftig die Aktuatornachfrage steigern würden.

Wettbewerbslandschaft

Der indische Industrieventile-Markt weist eine moderate Fragmentierung auf. Internationale Marktführer wie Flowserve, Emerson und Baker Hughes behalten ihre Marktanteile in hochspezifizierten Segmenten durch globale Referenzen und Technologieportfolios. Inländische Marktführer, darunter L&T Valves und Kirloskar Brothers, nutzen die lokale Fertigung, ausgedehnte Händlernetzwerke und die Vertrautheit mit öffentlichen Ausschreibungsverfahren. Nischenakteure konzentrieren sich auf Speziallegierungen, kryogenische Designs oder Miniaturventile für Instrumentierungstafeln und füllen Lücken, die größere Unternehmen übersehen. Die Widerstandsfähigkeit der Lieferkette gewinnt nach Rohstoffpreisstörungen an Bedeutung. Integrierte Gießereien, die mit Ventilwerken verbunden sind, reduzieren das Risiko von Lieferzeitverzögerungen und verbessern die Rückverfolgbarkeit. Unternehmen, die aus werkseigenen Stahlbetrieben beziehen, kontrollieren die metallurgische Konsistenz und erleichtern BIS-Audits. Für exportorientierte Aufträge streben indische Hersteller CE-PED- und API-Zertifizierungen an, um Golf- und afrikanische Projekte zu erschließen.

Branchenführer im indischen Industrieventile-Markt

AVK Valves India Pvt Ltd

Emerson Electric Co.

Flowserve Corporation

KIRLOSKAR BROTHERS LIMITED (INDIA)

L&T Valves Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hydreco Hydraulics eröffnete ein neues Ventilfertigungswerk in Bangalore, um die lokalisierte Versorgung für mobile und industrielle Ausrüstung auszubauen.

- September 2025: Danfoss India stellte die STL-Industriekälteventilserie vor, die für energieeffiziente Kühlkettenbetriebe konzipiert ist.

Berichtsumfang des indischen Industrieventile-Marktes

Industrieventile sind mechanische Vorrichtungen, die den Fluss und den Druck von Flüssigkeiten, Gasen und Schlämmen innerhalb eines Systems steuern. Sie werden auch als Regulatoren bezeichnet und in verschiedenen Anwendungen eingesetzt. Ventile variieren erheblich in Größe, Design, Funktion und Betrieb.

Der indische Industrieventile-Markt ist nach Typ, Produkt, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Schmetterlingsventil, Kugelventil, Globeventil, Schieberventil, Hahnventil und andere Typen (Nadelventil, Rückschlagventil usw.) unterteilt. Nach Produkt ist der Markt in Viertelwendungsventile, Mehrfachwendungsventile und andere Produkte (Regelventile, Ventilaktuatoren usw.) unterteilt. Nach Anwendung ist der Markt in Energie, Wasser- und Abwassermanagement, Chemikalien, Öl und Gas sowie andere Anwendungen (Lebensmittelverarbeitung, Bergbau, Marine usw.) unterteilt.

Für jedes Segment werden die Marktgröße und Prognosen als Wert (USD) angegeben.

| Schmetterlingsventil |

| Kugelventil |

| Globeventil |

| Schieberventil |

| Hahnventil |

| Andere Typen (Nadelventil, Rückschlagventil usw.) |

| Viertelwendungsventil |

| Mehrfachwendungsventil |

| Andere Produkte (Regelventile, Ventilaktuatoren usw.) |

| Energie |

| Wasser- und Abwassermanagement |

| Chemikalien |

| Öl und Gas |

| Andere Anwendungen (Lebensmittelverarbeitung, Bergbau, Marine usw.) |

| Nach Typ | Schmetterlingsventil |

| Kugelventil | |

| Globeventil | |

| Schieberventil | |

| Hahnventil | |

| Andere Typen (Nadelventil, Rückschlagventil usw.) | |

| Nach Produkt | Viertelwendungsventil |

| Mehrfachwendungsventil | |

| Andere Produkte (Regelventile, Ventilaktuatoren usw.) | |

| Nach Anwendung | Energie |

| Wasser- und Abwassermanagement | |

| Chemikalien | |

| Öl und Gas | |

| Andere Anwendungen (Lebensmittelverarbeitung, Bergbau, Marine usw.) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Industrieventile-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 2,34 Milliarden USD erreichen und dabei einen CAGR von 6,96 % widerspiegeln.

Welcher Ventiltyp hält derzeit den größten Marktanteil in Indien?

Kugelventile führen mit einem Anteil von 25,17 % im Jahr 2025 aufgrund der weit verbreiteten Nutzung in Öl-, Gas- und Wasseranwendungen.

Welcher Endverbrauchssektor wird voraussichtlich am schnellsten beim Ventilbedarf wachsen?

Das Wasser- und Abwassermanagement wird voraussichtlich mit einem CAGR von 7,08 % wachsen, da Jal Jeevan- und AMRUT-2.0-Projekte ausgebaut werden.

Was treibt die Einführung intelligenter Ventile in indischen Anlagen an?

Digitalisierungsinitiativen in chemischen, Öl- und Energieanlagen bevorzugen IIoT-fähige Ventile, die vorausschauende Wartung und Fernsteuerung unterstützen.

Wie wirken sich Rohstoffpreisschwankungen auf Ventilhersteller aus?

Stahl- und Legierungskostenvolatilität drückt die Margen bei Festpreisverträgen und veranlasst Lieferanten, Preisgleitklauseln und integrierte Lieferketten anzustreben.

Seite zuletzt aktualisiert am: