GCC- und MENA-Ventilmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.69 Milliarden US-Dollar |

| Marktgröße (2026) | 12.26 Milliarden US-Dollar |

| Marktgröße (2031) | 15.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC- und MENA-Ventilmarkt Analyse von Mordor Intelligence

Die Marktgröße des GCC- und MENA-Ventilmarkts wurde im Jahr 2025 auf 11,69 Milliarden USD geschätzt und soll von 12,26 Milliarden USD im Jahr 2026 auf 15,54 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,86 % während des Prognosezeitraums (2026–2031). Dieser Schwung spiegelt parallele Bemühungen wider, Kohlenwasserstoffanlagen zu dekarbonisieren und die Entsalzungskapazität auszubauen. Stetige Upstream-Gasentwicklung, milliardenschwere Raffinerieaufrüstungen und eine Rekordzahl an Entsalzungsverträgen stützen gemeinsam die Kapitalausgaben für Steuer-, Absperr- und sicherheitskritische Ventile. Lieferanten, die API 624- und API 641-Konformität für Fugitivemissionen bei kurzen Lieferzeiten anbieten können, gewinnen Ausschreibungen, während Smart-Positioner-Nachrüstungen den Aftermarket-Umsatz vertiefen. Die regulatorische Harmonisierung innerhalb der Golfnormenorganisation, steigende Anforderungen an lokale Inhalte und die Einführung digitaler Zwillinge prägen die Kaufpräferenzen im GCC- und MENA-Ventilmarkt weiter.

Wichtigste Erkenntnisse des Berichts

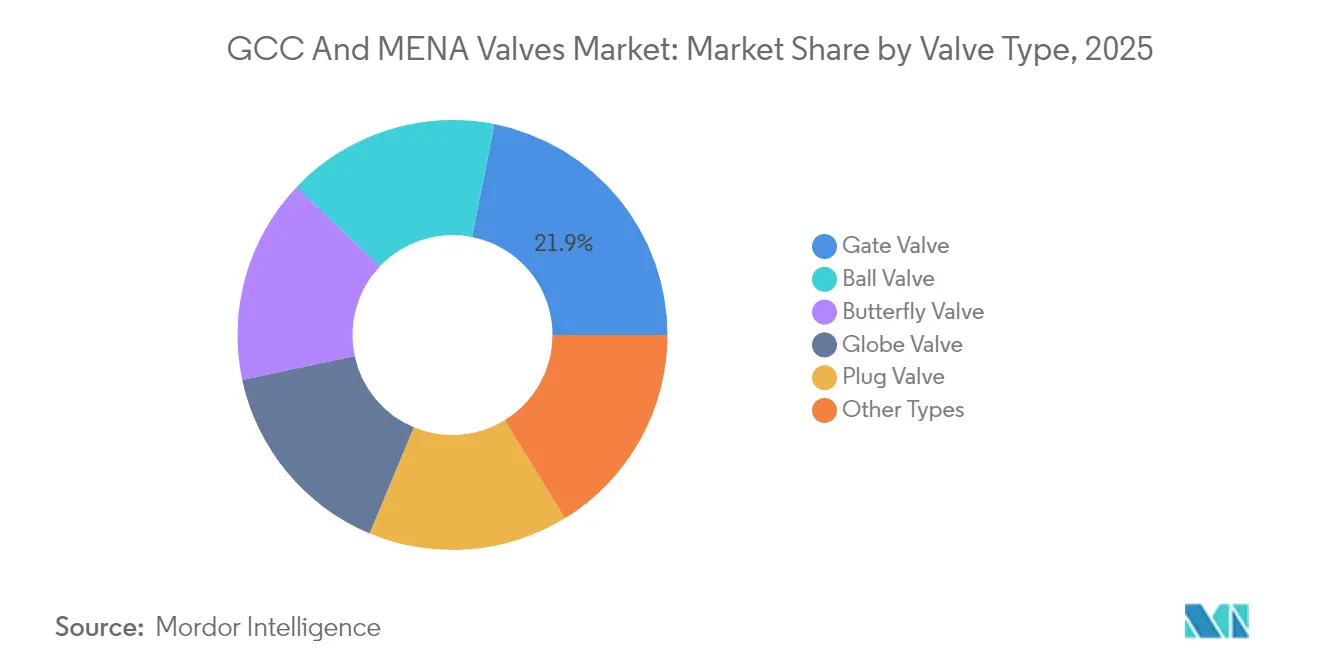

- Nach Ventiltyp hielten Schieberventile im Jahr 2025 einen Anteil von 21,88 % am GCC- und MENA-Ventilmarkt, während Kugelventile bis 2031 voraussichtlich mit einem CAGR von 4,98 % wachsen werden.

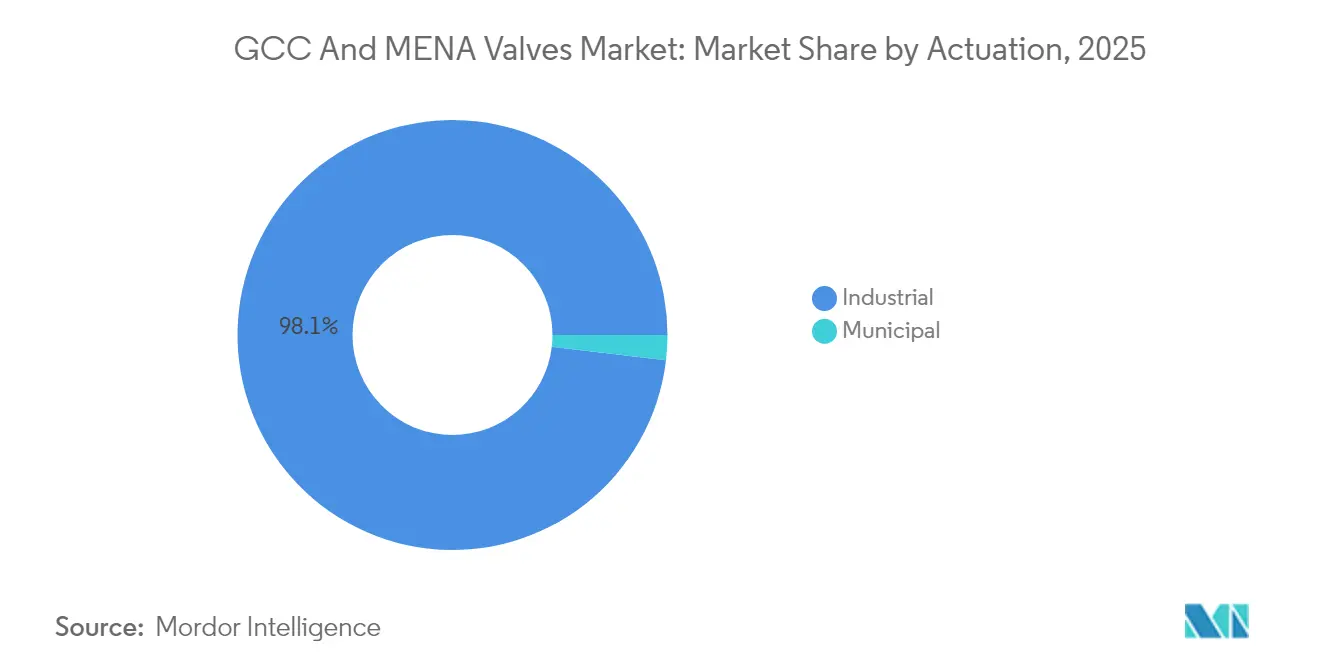

- Nach Betätigung entfiel auf das Industriesegment im Jahr 2025 ein Anteil von 98,12 % am GCC- und MENA-Ventilmarkt und es wird erwartet, dass es bis 2031 eine jährliche Wachstumsrate von 4,84 % aufrechterhalten wird.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Umsatzanteil von 37,24 % und es wird prognostiziert, dass es bis 2031 mit einem CAGR von 6,72 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC- und MENA-Ventilmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kapitalausgaben für die Stromerzeugung in GCC-Ländern | +1.2% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Großmaßstäbliche Raffinerieaufrüstungen in der MENA-Region | +1.5% | Ägypten, Algerien, Saudi-Arabien, VAE | Langfristig (≥4 Jahre) |

| Schneller Ausbau von Entsalzungsanlagen | +0.9% | Saudi-Arabien, VAE, Katar, Algerien | Kurzfristig (≤2 Jahre) |

| Obligatorische Leckageerkennungsvorschriften (API 624/641) | +0.8% | GCC-Kernregion (Saudi-Arabien, VAE, Katar) | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge und Programme zur Fernüberwachung von Ventilen | +0.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kapitalausgaben für die Stromerzeugung in GCC-Ländern

Neue Gas-und-Dampf-Kombikraftwerke und Solar-Hybrid-Anlagen werden bis 2028 mehr als 20 GW an regelbarer und erneuerbarer Kapazität hinzufügen. Jedes Megawatt erfordert Dampfabsperr-Schieberventile, Kesselablass-Kugelventile und Speisewasser-Regelungsglob-Ventile, was die unmittelbare Nachfrage im GCC- und MENA-Ventilmarkt antreibt[1]Power Technology, "Katar Facility E Wasser- und Stromprojektdetails," power-technology.com. Katars Facility E integriert 2.415 MW Erzeugungsleistung mit 110 Millionen imperialen Gallonen pro Tag Entsalzungskapazität und bündelt Tausende von Ventilen in einem einzigen EPC-Paket. Höhere Dampftemperaturen verschieben die Spezifikationen in Richtung ASME-Klasse 900 und Klasse 1500, was wiederum die Preise erhöht und die Schmiede-bis-Lieferzyklen verlängert. OEMs, die Schmiedeteile vorbearbeiten und Duplex-Garnituren bevorraten können, mindern das Terminrisiko und gewinnen Rahmenverträge. Mittelfristig werden wasserstofffähige Turbinen neue metallurgische Anforderungen einführen, die Lieferanten mit eigenen Materiallabors und additiver Fertigungskapazität begünstigen.

Großmaßstäbliche Raffinerieaufrüstungen in der MENA-Region

Ägypten, Algerien und Saudi-Arabien haben gemeinsam im Jahr 2024 mehr als 20 Milliarden USD an Raffinerie-Kapitalausgaben angekündigt, was Beschaffungszyklen von fünf bis sieben Jahren für Tausende von Steuer-, Absperr- und Druckentlastungsventilen einschließt. Allein Ägyptens Assiut-Kokerei- und Isomerisierungseinheiten erfordern mehrere hundert Spezialventile, die für Hochtemperaturnaphtha und Katalysatorschlamm ausgelegt sind. Algeriens Hassi-Messaoud-Nachrüstung erfordert korrosionsbeständige Garnituren und dichte Absperrung zur Verarbeitung schwererer Rohöle. Saudi Aramcos Ras-Tanura-Erweiterung sichert langfristige Rahmenverträge für API 600-Schieberventile, API 608-Kugelventile und Smart-Positioner. Tier-1-Lieferanten nutzen Daten aus der installierten Basis, um Verträge für vorausschauende Wartung zu rechtfertigen, was den Aftermarket-Umsatz im GCC- und MENA-Ventilmarkt steigert. Langfristige Großprojekte schaffen zudem eine Abschirmung gegenüber Ölpreisschwankungen und halten die Auftragsbücher bis weit ins Jahr 2029 sichtbar.

Schneller Ausbau von Entsalzungsanlagen

Die Golfregierungen betrachten Entsalzung als eine nationale Sicherheitsnotwendigkeit. Saudi-Arabien allein strebt eine erhebliche Steigerung seiner Entsalzungskapazität an, mit Plänen für den privaten Sektor, bis 2032 eine Kapazität von 8,1 Millionen m³/Tag zu erreichen. Die Gesamtkapazität, einschließlich öffentlicher Projekte, wird bis 2028 auf etwa 8,8 Millionen m³/Tag und bis 2030 auf 9,6 Millionen m³/Tag prognostiziert. Dies stützt die Nachfrage nach großdurchmessrigen Schmetterlingsventilen bei der Meerwassereinleitung und die Nachfrage nach Hochdruck-Kugelventilen bei der Soleableitung. Abu Dhabis Hassyan-Anlage mit 818.000 m³/Tag setzte einen neuen Maßstab für elektrische Aktuatoren mit emissionsarmen Dichtungen und verstärkte einen Technologiewandel, der im GCC- und MENA-Ventilmarkt bereits erkennbar ist. Solargestützte Hybrid-Umkehrosmose-Systeme bevorzugen rein elektrische Betätigung, um die Druckluftinfrastruktur zu eliminieren und die gesamten Lebenszykluskosten zu senken. Regionale Inhaltsrichtlinien lenken Schmetterlingsgehäuse in Standardqualität zu lokalen Gießereien, während hochwertige Garnituren für europäische oder nordamerikanische OEMs reserviert bleiben, um ein Gleichgewicht zwischen Kosten und Leistung herzustellen.

Obligatorische Leckageerkennungsvorschriften und digitale Zwillinge

Die Übernahme von API 624 und API 641 durch die Golfnormenorganisation begrenzt Fugitivemissionen auf 100 ppm und macht damit veraltete Stopfbuchsen-Designs in Raffinerien und Gasanlagen faktisch obsolet[2]OnePetro, "API 641 Ventil-Konformitäts-Fahrplan," onepetro.org. Saudi Aramcos standortweites Programm für digitale Zwillinge modelliert die Ventilleistung unter transienten Betriebsbedingungen und ermöglicht eine vorausschauende Wartung, die die mittlere Zeit zwischen Überholungen um bis zu 30 % verlängert. OEMs, die Smart-Positioner mit integrierten Vibrationssensoren anbieten, gewinnen Nachrüstaufträge, während regionale Montagebetriebe ohne Prüflabore das Premiumsegment verlassen. Die ISO 15848-Zertifizierung ist in den VAE und Katar zu einer faktischen Voraussetzung für Ausschreibungen geworden, was die Liste der vorqualifizierten Lieferanten einschränkt und die Margen im GCC- und MENA-Ventilmarkt erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Subventionskürzungen, die kommunale Budgets belasten | -0.5% | Kuwait, Ägypten, Algerien | Kurzfristig (≤2 Jahre) |

| Qualifikationslücke bei der Wartung fortschrittlicher Betätigungssysteme | -0.6% | GCC-Länder | Mittelfristig (2–4 Jahre) |

| Geopolitische Sanktionen, die den Iran-bezogenen Handel einschränken | -0.6% | Iran, Irak; regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Subventionskürzungen, die kommunale Budgets belasten

Kuwaits Wasserproduktionskosten betragen durchschnittlich 2,50 USD pro Kubikmeter, während die Haushaltstarife unter 0,20 USD bleiben, was 92 % der Versorgungseinnahmen absorbiert und das Finanzministerium zwingt, jährliche Defizite von mehr als 8,8 Milliarden USD zu decken. Ähnliche Verzerrungen in Ägypten und Algerien haben die Rohrleitungssanierung verzögert, was zu schrumpfenden Ventilaufträgen von kommunalen Abnehmern geführt hat. Haushaltssperren verlängern Ausschreibungszyklen auf über 18 Monate und lassen den GCC- und MENA-Ventilmarkt stark auf Industrieprojekte ausgerichtet erscheinen. Versorgungsunternehmen, die Automatisierungsausgaben aufschieben, geben mehr für ungeplante Reparaturen aus und vergrößern damit den Leistungsabstand gegenüber digital reifen Öl- und Gasbetreibern. Der politische Widerstand gegen Tarifanpassungen deutet auf eine anhaltende Belastung der kommunalen Ventilvergabe bis 2027 hin.

Qualifikationslücke bei fortschrittlicher Betätigung und geopolitische Sanktionen

Feldbus-fähige elektrische und pneumatische Aktuatoren dominieren nun die Spezifikationen großer Projekte, doch regionale Wartungsteams sind bei der Inbetriebnahme häufig auf ausländische Techniker angewiesen. Hohe Fluktuation während Stillstandszeiten schränkt den Durchsatz ein, wenn Hunderte von Ventilen kalibriert werden müssen. Gleichzeitig verbieten britische und EU-Sanktionen aus dem Jahr 2024 den Export von Faltenbalg-gedichteten und Nickellegierungs-Ventilen an iranische Nuklear- und Petrochemieunternehmen, was die Lieferketten fragmentiert. Multinationale Unternehmen, die sowohl im GCC als auch im Iran tätig sind, entstehen zusätzliche Compliance-Kosten durch die Trennung von Lagerbeständen und die Durchführung von Endverwendungsprüfungen. Sanktionsausstrahlungseffekte auf den Irak erschweren von der Weltbank finanzierte Projekte, während ein Exodus qualifizierter Arbeitskräfte in besser bezahlte GCC-Positionen die Talentlücke verstärkt. Diese Dynamiken reduzieren den prognostizierten CAGR des GCC- und MENA-Ventilmarkts um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Traditionelle Schieberventile geben Marktanteile an Hochbeanspruchungs-Kugelventile ab

Schieberventile erwirtschafteten im Jahr 2025 noch immer 21,88 % des Umsatzes im GCC- und MENA-Ventilmarkt, gefestigt durch jahrzehntelangen Einsatz an Rohöl- und Gas-Hauptleitungen, wo Volldurchfluss und minimaler Druckabfall entscheidend sind. Saudi Aramcos Master-Gas-System und ADNOCs Onshore-Netze spezifizieren Schieber-Schieberventile der Klasse 900 und Expandier-Schieberventile der Klasse 1500 aus Duplex-Edelstahl zur Bekämpfung von Sauergas-Umgebungen. Die schnellste Expansion des Marktes gehört jedoch den Kugelventilen, die mit einem CAGR von 4,98 % prognostiziert werden, da Betreiber Subsea-Anbindungen und Hochdruck-Gassammlungssysteme nachrüsten. Flowserves Übernahme von MOGAS im Jahr 2024 für 290 Millionen USD unterstreicht eine strategische Neuausrichtung hin zu metallsitzigen Hochbeanspruchungs-Kugelventilen, die Drücken von bis zu 15.000 psi und Temperaturen von bis zu 400 °C ohne Sitzbeschädigung standhalten können. Dreifach-Offset-Schmetterlingsventile behalten einen wirtschaftlichen Vorteil in großdurchmessrigen Entsalzungsverteilern, während Globusventile Drosselaufgaben in Raffinerien trotz höherer Druckabfälle übernehmen. Stöpselventile sichern Nischenanwendungen für Schlämme. API 624- und API 641-Mandate beschleunigen den Wechsel von Stopfbuchsen-Schieberventilen zu Faltenbalg- oder Membran-gedichteten Alternativen, was den Schieberventilanteil bis 2031 subtil komprimiert und die Umsätze im GCC- und MENA-Ventilmarkt diversifiziert.

Das Wachstum bei Kugelventilaufträgen resultiert auch aus LNG-Großprojekten, die eine leckagearme kryogene Absperrung anstreben, bei der eine blasendichte Absperrung den Methanschlupf minimiert. Metallsitzige Designs mit federbelasteten Inconel-Lippendichtungen übertreffen Elastomersitze bei extremen Temperaturen. Unterdessen innovieren Schmetterlingsventilhersteller bei Verbundscheibenmaterialien, um das Gewicht bei 4-Meter-Durchmesser-Meerwasserabsperreinheiten zu reduzieren und Einsparungen bei der Aktuatordimensionierung zu erzielen. Globusventillieferanten differenzieren sich durch geräuscharme Garnituren für Wasserstoffreformer, ein entscheidendes Merkmal, da regionale Raffinerien die Fackelemissionen reduzieren. Allen Produktlinien gemeinsam ist die Prämie auf zertifizierte Fugitivemissionsleistung und rückverfolgbare Metallurgie, die dauerhafte Markteintrittsbarrieren schafft und die Preisdisziplin im GCC- und MENA-Ventilmarkt stützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betätigung: Industrielle Automatisierung behauptet ihre Dominanz

Industrielle Betreiber erfassten 98,12 % der Nachfrage im Jahr 2025, und das Segment soll eine Wachstumsrate von 4,84 % aufrechterhalten, da Upstream-Gas, Raffination, Petrochemie und Stromerzeugung den Großteil der Kapitalausgaben absorbieren. Allein ADNOCs 45-Milliarden-USD-Ruwais-LNG-Komplex erfordert Tausende von ausfallsicheren pneumatischen Notabsperrventilen und modulierenden elektrischen Regelventilen, was den Skalenvorteil industrieller Abnehmer unterstreicht. Prozessindustrienutzer integrieren Ventile in anspruchsvolle verteilte Steuerungssysteme und schreiben Smart-Positioner mit HART-, Foundation-Fieldbus- oder aufkommenden Ethernet-APL-Protokollen vor. Saudi Aramcos Programm für digitale Zwillinge erfordert Echtzeit-Leistungsdaten und treibt den GCC- und MENA-Ventilmarkt in Richtung Sensoren, die Schaftreibung, Sitzleckage und Zyklusanzahl melden.

Kommunale Versorgungsunternehmen bleiben kapitalknapp, schieben Automatisierung auf und verlängern die Nutzungsdauer manueller Schieberventile trotz steigender Wasserverluste ohne Einnahmen. Bei der Entsalzung gewinnt die elektrische Betätigung jedoch Marktanteile, da Umkehrosmoseanlagen Photovoltaikstrom nutzen und solarfähige Mikronetze ermöglichen, die die Druckluftinfrastruktur verdrängen. Hybride Strom-Wasser-Systeme wie Katars Facility E verwischen konventionelle Segmentgrenzen, werden jedoch aufgrund ihrer Projektgröße und Finanzierungsstrukturen weiterhin als industriell eingestuft. Über den Prognosehorizont hinaus wird der Anteil der Industriekategorie am GCC- und MENA-Ventilmarkt kaum nennenswert unter 97 % fallen, unabhängig von einer schrittweisen Reform der kommunalen Tarife.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien entfiel im Jahr 2025 auf einen Anteil von 37,24 % am GCC- und MENA-Ventilmarkt und ist auf dem Weg zu einem marktführenden CAGR von 6,72 % bis 2031. Das Jafurah-Programm für unkonventionelles Gas zielt auf 2 Mrd. Kubikfuß pro Tag Verkaufsgas ab und katalysiert die Nachfrage nach 15.000-psi-Sauergas-Bohrlochkopfabsperrungen und Drosselventilen. Gleichzeitig schichten die 7,7-Milliarden-USD-Fadhili-Erweiterung und NEOMs 8-Millionen-m³/Tag-Entsalzungsrückgrat inkrementelle Aufträge für großdurchmessrige Schmetterlingsventile, Kugelventile der Klasse 1500 und emissionsarme Packungen auf. Die Übernahme von API 624 und API 641 durch das Königreich regelt sowohl Greenfield-Spezifikationen als auch Brownfield-Nachrüstungen und sichert einen stetigen Aftermarket-Umsatz im GCC- und MENA-Ventilmarkt.

Die Ventilausgaben der VAE werden durch ADNOCs Ruwais-LNG-Großprojekt und die Hassyan-Umkehrosmoseanlage mit 818.000 m³/Tag verankert. Beide spezifizieren ISO 15848-zertifizierte elektrische Aktuatoren, die mit Abu Dhabis Netto-Null-Fahrplan abgestimmt sind, und drängen lokale Hersteller in Joint Ventures mit europäischen OEMs. Katars Nordfeld-Erweiterung fügt 49 Millionen Tonnen pro Jahr Verflüssigungskapazität hinzu und betont den Einsatz kryogener Kugelventile aus Invar und Monel, was das durchschnittliche Verkaufspreisprofil erhöht. Ägyptens 12-Milliarden-USD-Raffinerie-Modernisierungsprogramm leitet Aufträge für Duplex-Stahl-Globus- und Schieberventile weiter, obwohl Zahlungsrisikoprämien bestehen bleiben. Algeriens Hassi-Messaoud-Revamp führt Anforderungen an korrosionsbeständige Garnituren ein, doch lokale Inhaltsmandate erschweren die Schnellbeschaffung. Iran nimmt eine Sonderstellung ein: Britische und EU-Sanktionen verbieten den Export hochwertiger Ventile, was iranische Betreiber zwingt, sich auf chinesische und russische Lieferanten zu höheren Lebenszykluskosten zu verlassen. Der Irak ist einem Ausstrahlungsrisiko ausgesetzt, da iranische Komponenten in den grenzüberschreitenden Handel gelangen und EPCs Compliance-Verstößen aussetzen. Kleinere GCC-Staaten und nordafrikanische Märkte fügen gemeinsam Nischenvolumen durch Fernwärmenetze und grenzüberschreitende Pipelines hinzu, doch fiskalische Engpässe begrenzen das Wachstum.

Wettbewerbslandschaft

Der GCC- und MENA-Ventilmarkt bleibt mäßig konsolidiert, wobei führende Unternehmen wie Schlumberger jahrzehntelange Rahmenverträge mit großen Endverbrauchern in der Region, darunter Saudi Aramco, ADNOC und QatarEnergy, nutzen. Die Vertrautheit mit der installierten Basis und die Vorqualifizierung für Sauergas- und Kryogenspezifikationen schaffen Wechselkosten, die führende Anbieter schützen. Flowserves 290-Millionen-USD-Übernahme von MOGAS signalisiert eine Neuausrichtung auf metallsitzige Hochbeanspruchungs-Kugelventile und adressiert Leistungslücken bei überhitztem Dampf, Schlamm und Hochdruckgas.

Unterhalb der Spitzengruppe gewinnen Nischenspezialisten Marktanteile, indem sie API 624/641-Konformität bei 16-wöchigen Lieferzeiten anbieten, verglichen mit 24 Wochen für etablierte Anbieter – ein entscheidender Vorteil bei Raffinerie-Stillstandszeiten. Lokale Montagebetriebe in Algerien und Ägypten erfüllen Inhaltsmandate, verfügen jedoch nicht über die Mittel für Forschung und Entwicklung von Hochbeanspruchungs-Garnituren. Die Aftermarket-Chance wächst, da Raffinerien veraltete Ventile nachrüsten, um die 100-ppm-Fugitivemissionsgrenzwerte zu erfüllen; OEM-Upgrade-Kits erzielen Prämien, die kleinere Hersteller nicht erreichen können. Insgesamt begünstigt die Angebotslandschaft große Akteure, lässt aber Raum für agile Neueinsteiger, die in Zertifizierung und schneller Lieferung versiert sind, und erhält so einen dynamischen Wettbewerb im GCC- und MENA-Ventilmarkt.

Marktführer der GCC- und MENA-Ventilbranche

Flowserve Corporation

Emerson Electric Co.

AVK Gulf And Watecom International Water Network LLC

Baker Hughes, a GE Company

IMI Critical Engineering

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: IMI Critical Engineering hat API 624-zertifizierte Faltenbalg-gedichtete Globusventile eingeführt, die auf GCC-Raffinerie-Nachrüstungen abzielen.

- Oktober 2024: Schlumberger hat seine 2,4-Milliarden-USD-Übernahme des Subsea-Geschäfts von Aker Solutions abgeschlossen, integriert Tiefseeventiltechnologie und stärkt seine Positionierung im Roten Meer und im östlichen Mittelmeer.

- August 2024: Flowserve hat die 290-Millionen-USD-Übernahme von MOGAS Industries abgeschlossen und damit die Fähigkeiten für metallsitzige Hochbeanspruchungs-Kugelventile für Hochtemperaturdampf- und Sauergas-Anwendungen gestärkt.

Berichtsumfang des GCC- und MENA-Ventilmarkts

| Schmetterlingsventil |

| Kugelventil |

| Globusventil |

| Schieberventil |

| Stöpselventil |

| Sonstige Typen |

| Industrie |

| Kommunal |

| Saudi-Arabien |

| VAE |

| Katar |

| Algerien |

| Ägypten |

| Iran |

| Irak |

| Übriges Nahost und Nordafrika |

| Nach Ventiltyp | Schmetterlingsventil |

| Kugelventil | |

| Globusventil | |

| Schieberventil | |

| Stöpselventil | |

| Sonstige Typen | |

| Nach Betätigung | Industrie |

| Kommunal | |

| Nach Land | Saudi-Arabien |

| VAE | |

| Katar | |

| Algerien | |

| Ägypten | |

| Iran | |

| Irak | |

| Übriges Nahost und Nordafrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC- und MENA-Ventilmarkt im Jahr 2026?

Die Größe des GCC- und MENA-Ventilmarkts wird im Jahr 2026 auf 12,26 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,54 Milliarden USD erreichen.

Welches Land wird bis 2031 das stärkste Wachstum bei den Ventilausgaben verzeichnen?

Saudi-Arabien wird voraussichtlich mit einem CAGR von 6,72 % wachsen und damit alle anderen regionalen Märkte übertreffen.

Welcher Ventiltyp wird die höchste Wachstumsrate aufweisen?

Kugelventile werden voraussichtlich einen CAGR von 4,98 % verzeichnen, angetrieben durch Subsea-Anbindungen und Hochdruck-Gassammlungs-Nachrüstungen.

Was treibt den Anstieg der Ventilnachfrage für Entsalzungsprojekte an?

Der schnelle Ausbau der Umkehrosmosekapazität, insbesondere in Saudi-Arabien und den VAE, steigert die Aufträge für großdurchmessrige Schmetterlingsventile und Hochdruck-Kugelventile.

Wie wirken sich Fugitivemissionsvorschriften auf die Beschaffung aus?

Die Übernahme der API 624- und API 641-Normen zwingt Raffinerien zur Nachrüstung von Tausenden von Ventilen und begünstigt Lieferanten mit zertifizierten leckagearmen Designs.

Welche Unternehmen haben in der Region gefestigte Positionen?

Emerson, Flowserve und Baker Hughes führen durch langfristige Vereinbarungen mit nationalen Ölgesellschaften, während Nischenspezialisten für Hochbeanspruchungsanwendungen durch schnelle Compliance und Lieferung Marktanteile gewinnen.

Seite zuletzt aktualisiert am: