Crêpe Maker Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

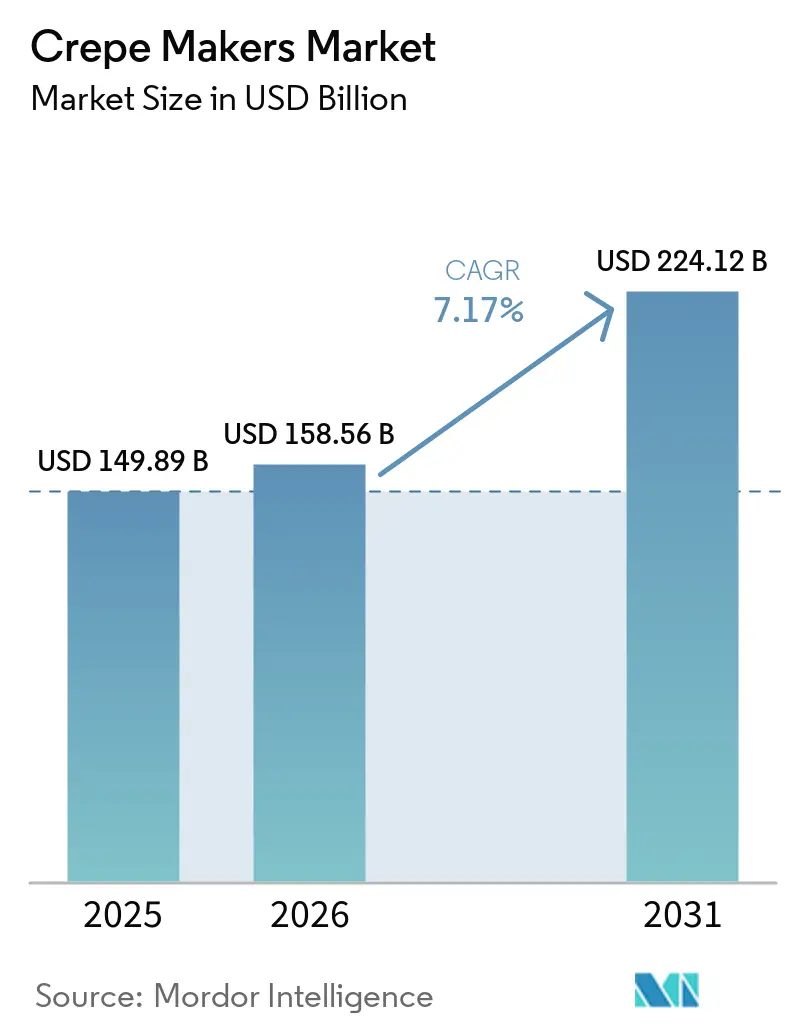

| Marktgröße (2026) | 158.56 Milliarden US-Dollar |

| Marktgröße (2031) | 224.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Crêpe Maker Marktanalyse von Mordor Intelligence

Die Größe des Crêpe Maker Markts wird für 2025 auf USD 149,89 Millionen und für 2026 auf USD 158,56 Millionen prognostiziert und soll bis 2031 USD 224,12 Millionen erreichen, was einem CAGR von 7,17 % von 2026 bis 2031 entspricht. Die Nachfrage im Crêpe Maker Markt profitiert von einer stärkeren Außer-Haus-Gastronomie und einem tourismusbedingten Aufschwung der Ausgaben im Gastgewerbe entlang stark frequentierter Korridore im asiatisch-pazifischen Raum und in Nordamerika. Die politisch vorangetriebene Elektrifizierung verändert auch die Anforderungen, wobei Mandate für rein elektrische Bauweise und Anreize für Induktionsplattformen eine Verlagerung hin zu effizienten, konformen Geräten fördern. Gleichzeitig verkürzt der regulatorische Druck auf PFAS in Kochgeschirr die Produktlebenszyklen und treibt die Einführung PFAS-freier Platten und Beschichtungen voran, was die Produktentwicklung und Beschaffungsprioritäten lenkt. Schließlich erweitern digitale Beschaffung und eingebettete Finanzierungsmodelle das Sortiment und beschleunigen Kaufentscheidungen, wodurch der Online-Anteil am Crêpe Maker Markt zunimmt.

Wichtigste Erkenntnisse des Berichts

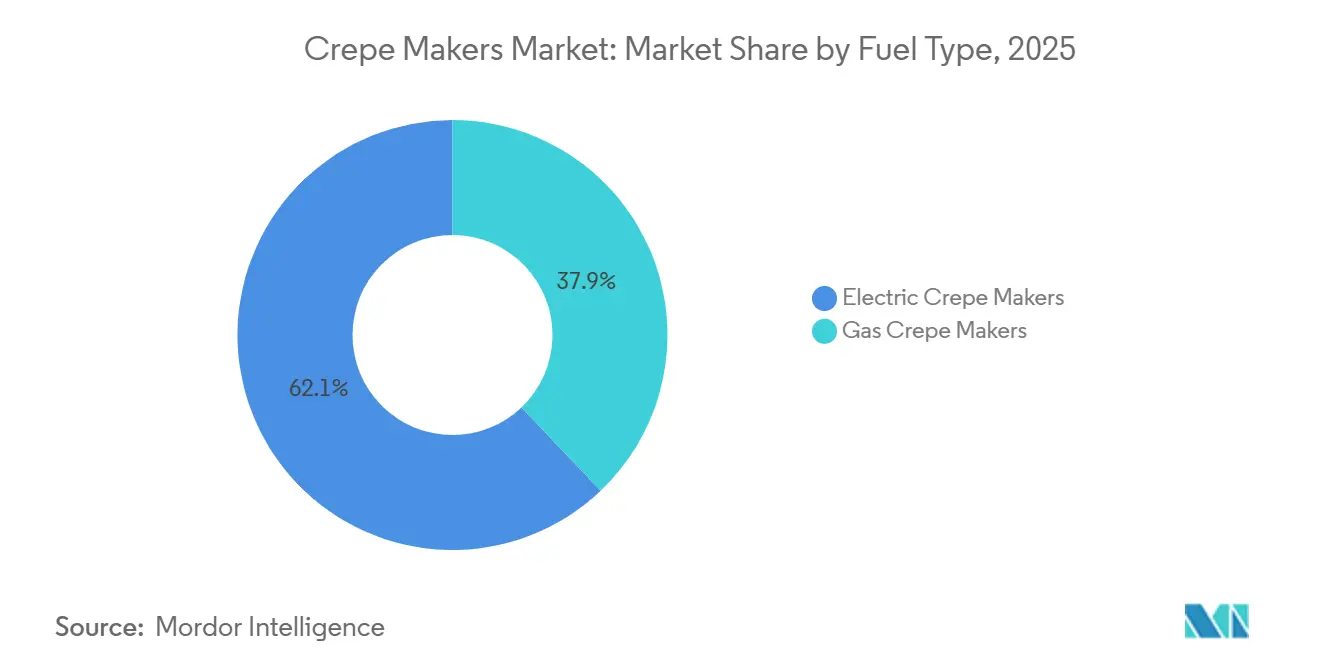

- Nach Brennstofftyp führte Elektro mit einem Crêpe Maker Marktanteil von 62,11 % im Jahr 2025 und verzeichnet mit einem CAGR von 7,56 % bis 2031 das schnellste Wachstum.

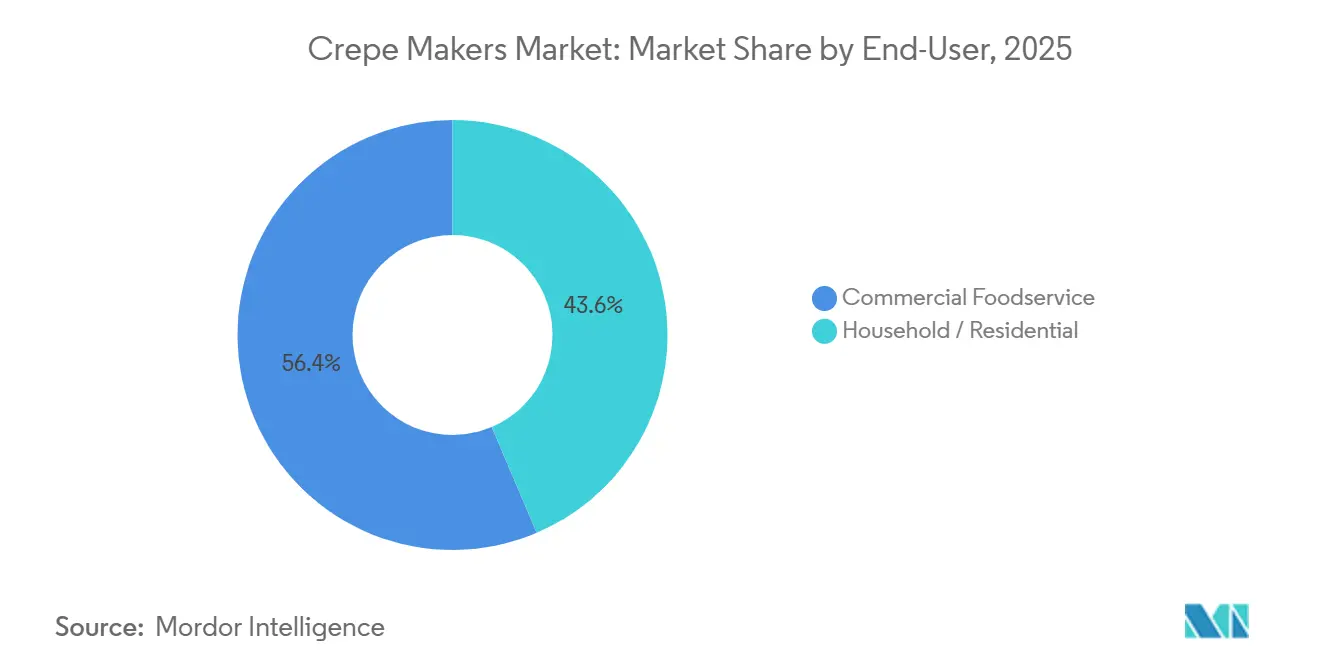

- Nach Endnutzer hielt die gewerbliche Gastronomie im Jahr 2025 einen Anteil von 56,41 % am Crêpe Maker Markt, während Haushalt und Wohnbereich bis 2031 voraussichtlich mit einem CAGR von 7,94 % wachsen werden.

- Nach Plattendurchmesser erfasste die Kategorie 14–16 Zoll im Jahr 2025 einen Anteil von 44,32 % und wird voraussichtlich bis 2031 mit einem CAGR von 7,29 % im Crêpe Maker Markt wachsen.

- Nach Automatisierungsgrad dominierten manuelle Tischgeräte im Jahr 2025 mit einem Anteil von 61,11 % im Crêpe Maker Markt, während vollautomatische Durchlauflinien mit einem CAGR von 7,83 % bis 2031 voranschreiten.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 55,43 % auf den stationären Einzelhandel im Crêpe Maker Markt, während Online-Kanäle mit einem CAGR von 9,44 % bis 2031 am schnellsten wachsen.

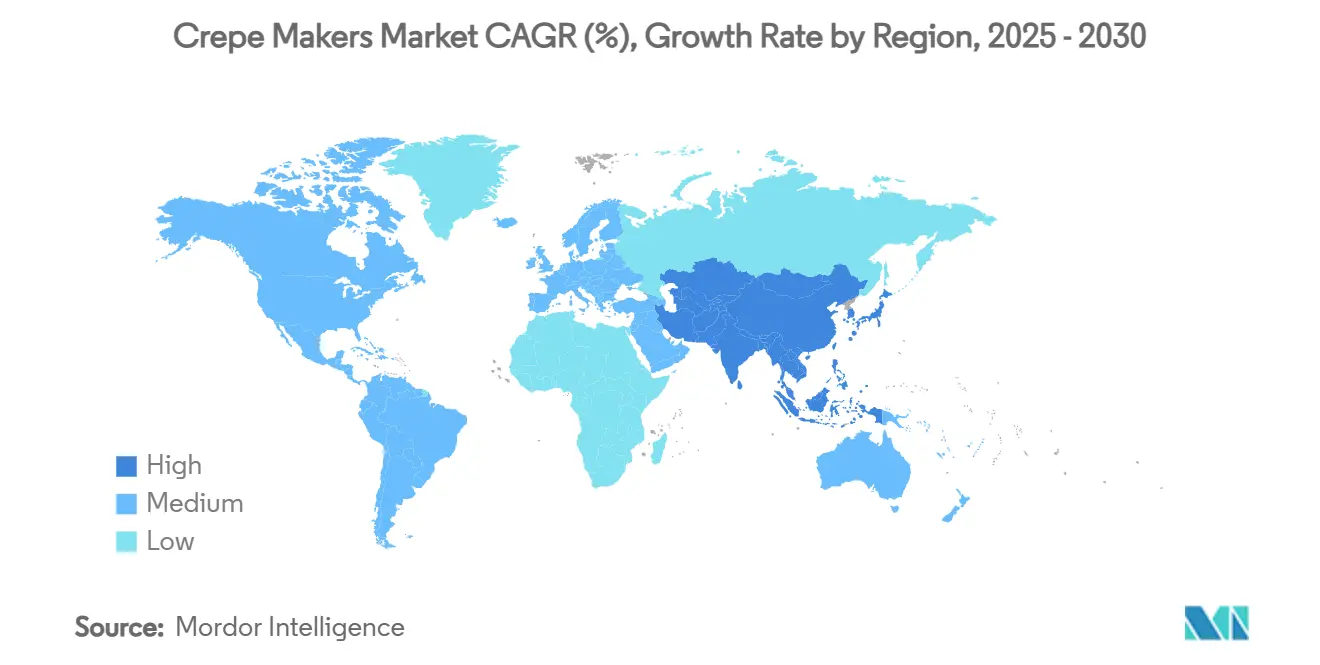

- Nach Geografie entfielen im Jahr 2025 38,81 % des Umsatzes im Crêpe Maker Markt auf Nordamerika, und der asiatisch-pazifische Raum wird mit einem CAGR von 7,69 % über 2026–2031 voraussichtlich die am schnellsten wachsende Region sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Crêpe Maker Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Außer-Haus-Gastronomie und des Restaurantumsatzes | +1.8% | Global, am stärksten in städtischen Korridoren im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Tourismuserholung stärkt Cafés, Straßenkioske und Eventcatering | +1.2% | Global, am ausgeprägtesten in Südostasien, dem Mittelmeerraum und den Ferienortmärkten Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu energieeffizienten, vernetzten gewerblichen Kochgeräten | +1.5% | Regulierungszonen in Nordamerika und der Europäischen Union, Ausstrahlungseffekte auf Ballungsräume im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| E-Commerce-Durchdringung bei kleinen Küchengeräten | +0.9% | Global, angeführt von Nordamerika und den digital-affinen Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gebäudeelektrifizierungspolitik drängt Betreiber zu elektrischen Modellen | +1.3% | National in New York und Kalifornien, ausgewählte Märkte der Europäischen Union, und stadtweite Mandate weiten sich aus. | Langfristig (≥ 4 Jahre) |

| PFAS-Überprüfung beschleunigt die Umstellung auf Gusseisen- und Keramikplatten | +0.5% | Regelungen auf US-Bundesstaatenebene, Dänemark und Teile der Europäischen Union sind betroffen. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Außer-Haus-Gastronomie und des Restaurantumsatzes

Das Wachstum der Restaurantumsätze und die Expansion von Restaurantketten treiben die steigende Nachfrage nach Küchengeräten an, die speziell teigbasierte Dessert- und Snackformate unterstützen. Der Umsatz des Foodservice-Marktes in Südostasien wird voraussichtlich von 223,8 Milliarden USD im Jahr 2025 auf 416,37 Milliarden USD bis 2030 steigen, bei einem CAGR von 13,2 %, was einen starken Hintergrund für neue Café-Eröffnungen und Kiosk-Rollouts bildet, die auf kompakte, schnell aufheizende Geräte angewiesen sind[1]QSR Magazine Staff, "Globale Expansionspläne führender Schnellrestaurantketten," QSR Magazine, qsrmagazine.com . McDonald's plant, bis 2027 weltweit rund 10.000 neue Standorte zu eröffnen, davon mehr als ein Drittel in China, was auf anhaltende Küchenausbauten und -erneuerungen hindeutet, die sich auch auf Spezialgeräte erstrecken. Starbucks hat im Geschäftsjahr 2025 Hunderte von Netto-Neueröffnungen verzeichnet und plant weiteres Einheitenwachstum im Jahr 2026, was die Beschaffungspipeline für Geräte im Bereich Frühstück und Snacks weiter stärkt. Da Betreiber Menüs standardisieren und den Durchsatz steigern, setzen sie auf dedizierte Plattformen, die eine konsistente Ausgabe bei hoher Geschwindigkeit liefern, und unterstützen damit Upgrades im Crêpe-Maker-Markt. Einheitenwachstum und Menüinnovationen, insbesondere in städtischen Korridoren mit hohem Fußgängeraufkommen, führen zu Mehrstationskäufen und Flottenauffrischungen als Teil umfassenderer Küchenoptimierungsstrategien.

Tourismuserholung stärkt Cafés, Straßenkioske und Gerätekäufe für das Eventcatering

Die Tourismuserholung hat die Leistung von Hotel-Gastronomie verbessert und die Aktivität von Straßenkiosken gesteigert, was den Gerätbestellungen in Gastgewerbe-Mikrostandorten Schwung verleiht. In Südostasien stiegen die Ausgaben internationaler Besucher für Speisen und Getränke von 2022 bis 2024 um 180 %, während Hotels einen Anstieg der Gastronomieeinnahmen pro verfügbarem Zimmer um 40–50 % verzeichneten, was die Beschaffung kompakter, langlebiger Kochplattformen fördert. Malaysias MyKiosk-Programm formalisierte den Straßenhandel mit starker Akzeptanz über aufeinanderfolgende Wellen hinweg und verschaffte Händlern Zugang zu standardisierten, stromanschlussgerechten Stellflächen, die für tragbare induktionsbasierte Kochgeräte geeignet sind. Betreiber in diesen Umgebungen suchen schnelle Auf- und Abbauzyklen sowie konsistente Heizleistung über lange Servicefenster, was die Aufmerksamkeit auf mittelgroße, leicht zu reinigende Geräte lenkt. Die Kombination aus touristisch bedingtem Besucheraufkommen und formalisierten Mikroeinzelhandelsformaten unterstützt die Wiederholungsbeschaffung im Crêpe Maker Markt, da Konzepte an stark frequentierten Standorten repliziert werden. Da sich Hotel- und Eventvolumina normalisieren, werden Geräteflotten aufgefrischt, um höhere Auslastung und diversifizierte Menüangebote in Cafés und Kiosken zu unterstützen.

Verlagerung hin zu energieeffizienten, vernetzten gewerblichen Kochgeräten

Effizienz und Konnektivität werden zu zentralen Faktoren bei Kaufentscheidungen in professionellen Küchen. Induktionsplattformen wandeln Energie mit etwa 90 % Effizienz um, verglichen mit 40 % bei Gas, was die Energiekosten um mehr als ein Drittel senkt und gleichzeitig die Küchen kühler hält. Politische Anreize bieten einen fiskalischen Anreiz, darunter eine Steuergutschrift von 30 % von bis zu USD 5.000 pro Induktionsgerät gemäß Abschnitt 25C des Inflation Reduction Act, was die Amortisationszeiten für elektrische Upgrades verkürzt. Die finanzielle Kapazität ist ebenfalls unterstützend, da die Finanzierungsvolumina für Geräte bis 2026 stark blieben und breite Kreditgenehmigungsraten die Finanzierung technologiefortschrittlicher Geräte für Betreiber erleichtern. Genehmigungsraten für Gerätekredite variieren je nach Kreditgebertyp und bleiben sowohl für Spezial- als auch für Online-Kreditgeber günstig, was die Einführung energieeffizienter und vernetzter Geräte beschleunigt. Auf der Produktseite nutzt Mieles intelligentes Kochgeschirr M Sense eingebettete Sensoren zur Kommunikation mit Induktionskochfeldern. Gleichzeitig kann Samsungs SmartThings Energy den Stromverbrauch bei aktiviertem KI-Energiemodus reduzieren, was zeigt, wie Hardware und Software konvergieren. Diese Faktoren prägen die Anforderungen für den Crêpe Maker Markt, wo elektrische und sensorausgestattete Modelle mit Compliance- und Betriebszielen übereinstimmen.

Gebäudeelektrifizierungspolitik drängt Betreiber zu elektrischen Crêpe Makern

Der regulatorische Schwung in Nordamerika bewegt gewerbliche Küchen in Richtung elektrischer Infrastruktur, und Betreiber richten ihre Beschaffung darauf aus, sich gegen verschärfte Vorschriften abzusichern. Das All-Electric Buildings Act des Bundesstaates New York verbietet Fossilbrennstoffsysteme in neuen Gewerbegebäuden unter 7 Stockwerken ab dem 1. Januar 2026, was die Wahl der Kochgeräte in Neubauten direkt beeinflusst. Kaliforniens Energievorschriften für 2025 treten 2026 in Kraft und fördern elektrisch ausgestattete Küchen, was die Attraktivität von Induktionsplattformen bei Neubauten und größeren Renovierungen erhöht. Auf lokaler Ebene haben Dutzende US-amerikanischer Städte Maßnahmen erlassen, die Gasanschlüsse in Gewerbegebäuden einschränken oder schrittweise abschaffen, was das Risiko von Fehlinvestitionen bei reinen Gasgeräten erhöht. Parallel dazu verknüpfen Kommunen wie Los Angeles und San Francisco Restaurantemissionen mit Compliance-Verpflichtungen und Strafen, was den Fall für elektrische Geräte-Upgrades stärkt. Betreiber müssen sich auch an Sicherheits- und Vorschriftenrahmen für lüftungslose und umluftbetriebene Systeme anpassen, einschließlich UL 710B und NFPA 96, die konforme elektrische Modelle mit zertifizierter Filterung bevorzugen. Diese Anforderungen verschieben die Gesamtbetriebskosten zugunsten elektrischer Geräte im Crêpe Maker Markt, da Betreiber langlebige Geräteinvestitionen planen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Finanzierungshürden für KMU-Betreiber | -1.4% | Global, akut in den aufstrebenden Märkten des asiatisch-pazifischen Raums und Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Antihaftbeschichtungs- und PFAS-Übergang erhöht Stücklistenkosten und Compliance-Kosten | -0.7% | Regelungen auf US-Bundesstaatenebene und von der Europäischen Union beeinflusste Märkte | Mittelfristig (2–4 Jahre) |

| Probleme mit Wärmegleichmäßigkeit und Wartbarkeit bei Modellen der unteren Preisklasse | -0.3% | Global, konzentriert auf Geräte im Budgetsegment | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Multifunktionsgriddles und Flachgrillplatten | -0.5% | Global, am stärksten in gewerblichen Küchen Nordamerikas und den aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Finanzierungshürden für KMU-Betreiber

Kapitalintensität und selektive Kreditvergabe können Ersatzzyklen für spezialisierte Kochplattformen verlangsamen. Viele kleine Unternehmen berichteten, dass sie 2025 Finanzierungen beantragt hatten, aber weniger als die Hälfte eine vollständige Genehmigung erhielt, was die Möglichkeit einschränkte, nicht wesentliche Geräte in kurzen Zeiträumen zu kaufen[2]GoFoodservice, "Benchmarks für Restaurantfinanzierung und Rentabilität," GoFoodservice, gofoodservice.com . Genehmigungsraten variieren je nach Kreditgebertyp, wobei Online- und gebundene Finanzierungskanäle in der Regel entgegenkommender sind. Dennoch bleibt das Underwriting strenger als zuvor, was einige Betreiber eher zum Leasing als zum Kauf drängt. Restaurants arbeiten mit dünnen Vorsteuermargen, und Gerätekäufe müssen mit Umsatzzyklen und Liquidität übereinstimmen, was die Entscheidungsfenster für Einzweckgeräte verlängert. Wo Genehmigungen klar sind, beeinflussen Zinskosten und erforderliche Eigenkapitaleinlagen die Wahl zwischen manuellen und automatisierten Modellen, da Betreiber den kurzfristigen Cashflow optimieren. Diese Finanzierungsdynamiken mäßigen das Tempo der Upgrades im Crêpe Maker Markt, trotz starkem Produktinteresse, das durch Energieeinsparungen und regulatorische Compliance angetrieben wird.

Wettbewerb durch Multifunktionsgriddles, Flachgrillplatten und Pfannen

Multifunktionsgriddles und Flachgrillplatten bieten eine hohe Auslastung über alle Tageszeiten hinweg, was um denselben Thekenpatz und dieselben Budgets wie dedizierte Crêpe Maker konkurriert. Ein 91-cm-Gas-Flachgrillplatte kann USD 1.500 bis USD 3.500 kosten und unterstützt Frühstücks- und Mittagsvolumina über mehrere Menüpunkte hinweg auf kompaktem Raum. Da intelligentes Kochgeschirr Funktionen wie Sensor-Feedback und automatisierte Leistungsregelung gewinnt, verringert sich der Leistungsunterschied zu dedizierten Geräten in Kontexten mit geringerem Volumen, was den Substitutionsdruck erhöht. Lieferorientierte Formate und kleine Küchen bevorzugen oft modulare Plattformen, die zwischen Konzepten ohne Neukonfiguration wechseln können, was den Wertbeitrag von Multifunktionsflächen stärkt. Dedizierte Crêpe Maker behalten einen Vorteil in Konsistenz und Geschwindigkeit bei hohen Volumina. Dennoch wird das preissensible Ende des Marktes weiterhin Griddles und Pfannen bewerten, die mehrere Aufgaben mit einem einzigen Kauf erfüllen. Dieser Substitutionseffekt hält sowohl bei gewerblichen als auch bei privaten Käufern an und bremst den Crêpe Maker Markt stetig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Elektrische Dominanz beschleunigt sich inmitten politischer Rückenwind

Elektrische Crêpe Maker erfassten im Jahr 2025 62,11 % des Crêpe Maker Marktanteils und werden voraussichtlich mit einem CAGR von 7,56 % bis 2031 expandieren, was das schnellste Wachstum unter den Brennstoffsegmenten darstellt. Elektrifizierungsvorschriften in Nordamerika und ausgewählten europäischen Märkten drängen Neubauten zu induktionsbereiten Installationen, was das langfristige Risiko von Fehlinvestitionen bei reinen Gasgeräten erhöht. Stadtweite Maßnahmen zur Begrenzung neuer Gasanschlüsse und kommunale Emissionsziele verstärken die strukturelle Verlagerung hin zu elektrischen Geräten. Betreiber sehen auch Arbeitsvorteile durch kühlere Küchen und präzise Temperaturregelung, was zusätzliche Vorteile von Induktionsplattformen sind. Anreize wie eine Steuergutschrift von 30 % von bis zu USD 5.000 pro Induktionsgerät gemäß Abschnitt 25C verbessern die Amortisationsrechnung für elektrische Modelle im Crêpe Maker Markt weiter.

Gasgeräte bedienen weiterhin Betreiber, die Vertrautheit und sofortige Wärme schätzen oder in Regionen mit etablierter Gasinfrastruktur und weniger kurzfristigen politischen Einschränkungen tätig sind. Dennoch schränken immer mehr Kommunen die Gasversorgung von Gewerbegebäuden ein, was die künftige adressierbare Basis für reine Gasplattformen über neue Bauzyklen hinweg einengt. Wo lokale Energiepreise stabil bleiben und das politische Risiko gering ist, können Gasgeräte bestehen bleiben, bis Ersatzfenster mit umfassenderen Elektrifizierungsplänen übereinstimmen. Über den Prognosezeitraum bleibt der Schwung bei Elektro, da Compliance-, Effizienz- und Finanzierungsvektoren auf einer einzigen Trajektorie ausgerichtet sind, was auch eine höhere Anbindung vernetzter Funktionen unterstützt.

Nach Plattendurchmesser: Mittelgroßer Bereich balanciert Durchsatz und Stellfläche

Das Segment 14–16 Zoll erfasste im Jahr 2025 44,32 % des Crêpe Maker Markts und wird voraussichtlich bis 2031 mit einem CAGR von 7,29 % wachsen, was ein Gleichgewicht zwischen Durchsatz und Thekenfläche für Cafés und Kioske widerspiegelt. Mittelgroße Plattformen können in kompakten Stellflächen über 60 Crêpes pro Stunde überschreiten, wie bei neuen Doppelflächendesigns mit eingebetteten Heizelementen und programmierbaren Steuerungen zu sehen ist. Diese Geräte entsprechen auch standardisierten Kioskformaten und kleinen Küchen, die Geschwindigkeit, Konsistenz und einfache Reinigungsroutinen priorisieren. Da Self-Service-Technologien im Frontbereich skalieren, spiegeln Betreiber diese Effizienz oft mit mittelgroßen, hochleistungsfähigen Geräten hinter der Theke wider. Dieses Segment ist gut positioniert für Ersatz- und Neubedarf im Crêpe Maker Markt, da städtische Stellflächen enger werden.

Platten von ≤ 13 Zoll tendieren zu Wohnzwecken und Mikrobetreibern, die Portabilität über maximalen Durchsatz stellen. Sie lassen sich gut mit tragbaren Induktionskochfeldern und kleineren Leistungsbudgets integrieren, was für Pop-ups und Saisonstände geeignet ist. Am anderen Ende zielen ≥ 17-Zoll-Platten und Doppel- oder Industriemodelle auf Hochvolumenumgebungen ab, einschließlich Kommissarien und Cateringflotten. Diese Geräte werden oft mit Automatisierungsfunktionen und Teigdosierung kombiniert, um Erträge zu stabilisieren, obwohl höhere Investitionskosten die Einführung auf gut kapitalisierte Betreiber beschränken. Im Laufe der Zeit sollten Kettenstandardisierung und Kommissariumsmodelle die Nachfrage nach größeren Formaten steigern, wo Arbeit und Konsistenz die bindenden Einschränkungen sind.

Nach Automatisierungsgrad: Manuelle Geräte dominieren, Automatisierung gewinnt mit steigenden Arbeitskosten

Manuelle Tischgeräte dominierten mit einem Anteil von 61,11 % im Jahr 2025, da Käufer niedrige Anschaffungskosten, unkomplizierte Bedienung und minimale Schulungsanforderungen schätzen. Ihre Preispunkte entsprechen denen kleiner Cafés und mobiler Händler, und sie passen in Strom- und Platzbeschränkungen ohne komplexe Installationen. Finanzierungsgenehmigungen für Geräte mit niedrigerem Ticketpreis bleiben über Spezial- und Online-Kreditkanäle günstig, was stetige Ersatzzyklen unterstützt. Halbautomatische Systeme reduzieren die Ermüdung des Bedieners und erhöhen die Portionskonsistenz für Standorte mit mittlerem Volumen und überbrücken die Lücke zwischen manuellem Handwerk und vollständiger Automatisierung. Diese Dynamiken erhalten eine große installierte Basis manueller Geräte im Crêpe Maker Markt aufrecht, auch wenn die Automatisierung an Bedeutung gewinnt.

Vollautomatische Durchlauflinien, die heute noch eine kleinere Basis haben, werden voraussichtlich bis 2031 mit einem CAGR von 7,83 % wachsen, da Robotik und KI kommerzielle Reife erreichen. Miso Robotics' automatisierte Frittierungssysteme zeigen, wie Küchenrobotik den menschlichen Durchsatz verdoppeln, die Installationszeit verkürzen und Mehrschichtzuverlässigkeit liefern kann. Robotics-as-a-Service-Modelle, die Automatisierung monatlich statt durch anfängliche Investitionskosten bepreisen, erweitern auch den Zugang für Kettenbetreiber und Hochdurchsatzstandorte. CES-Präsentationen und Feldversuche deuten darauf hin, dass sensorenreiche, vernetzte Systeme von Versuchen zu skalierter Bereitstellung bei spezifischen Vorbereitungsaufgaben übergehen. Da die Arbeitskosten im Jahr 2026 weiter steigen, werden automatisierte Produktionslinien für Kommissarien und lieferorientierte Betriebe, die eine 24/7-Betriebszeit anstreben, zunehmend attraktiver.

Nach Endnutzer: Gewerbliches Segment dominiert, Wohnbereich steigt nach der Pandemie stark an

Die gewerbliche Gastronomie machte im Jahr 2025 56,41 % des Crêpe Maker Markts aus, unterstützt durch Kettenexpansion, Café-Dichte und eventgetriebene Volumina in Gastgewerbekorridoren. Der Gastronomiesektor in Südostasien befindet sich bis 2030 auf einem zweistelligen Wachstumspfad, und große Ketten investieren weiterhin in neue Filialen, was positiv für die Küchenbeschaffung ist. McDonald's hat Pläne skizziert, bis 2027 weltweit rund 10.000 Standorte hinzuzufügen, mit einem starken Fokus auf Chinas Städte der unteren Ebene, was standardisierte Geräteausrollungen antreibt. Starbucks hielt netto neue Eröffnungen im Geschäftsjahr 2025 aufrecht und plant eine weitere Expansion im Jahr 2026, was eine stetige Nachfrage nach kompakten, hochleistungsfähigen Plattformen aufrechterhält. Die Erholung des Tourismus und der Hotel-Gastronomie trägt auch zur Beschaffungsbasis für Kioske und Cafés bei, die auf schnell aufheizende, langlebige Geräte angewiesen sind.

Haushalt und Wohnbereich hielten im Jahr 2025 einen Anteil von 43,59 % und werden voraussichtlich mit einem CAGR von 7,94 % bis 2031 wachsen, dem schnellsten unter den Endnutzern. E-Commerce und eingebettete Finanzierung erweitern den Zugang, einschließlich BNPL und Online-Gerätekredite, die Einstiegshürden für Spezialgeräte senken. Die Einführung intelligenter Küchen nimmt zu, wobei Mieles sensorintegriertes Kochgeschirr und Samsungs KI-fähige Geräte zeigen, wie Software die Temperaturregelung und Energieprofile zu Hause verbessert. Das Verbraucherinteresse an PFAS-freiem Kochgeschirr beeinflusst Materialentscheidungen, und Marken kommunizieren Testprotokolle, um das wahrgenommene Risiko zu senken. Privatkäufer bevorzugen leicht zu verstauende manuelle Geräte mit sauberem Design und vorhersehbarer Wärme, was eine stetige Anbindung an Tischgeräte-Ökosysteme im Crêpe Maker Markt unterstützt.

Nach Vertriebskanal: Stationärer Handel dominiert, Online-Handel steigt bei digitaler Beschaffung und Finanzierung

Stationärer Einzelhandel und Händlernetzwerke erfassten im Jahr 2025 einen Anteil von 55,43 %, unterstützt durch praktische Produktbewertung, Installationsunterstützung und die Möglichkeit zur Serviceverhandlung. Physische Geschäfte ermöglichen auch Demonstrationen, die Wärmegleichmäßigkeit und Antihaftleistung präsentieren, die weiterhin kritische Differenzierungsmerkmale sind. Händler ergänzen Layout- und Versorgungsplanung und koordinieren Schulungen, was kleineren Betreibern hilft, denen internes technisches Fachwissen fehlt.

Online-Kanäle hielten im Jahr 2025 einen Anteil von 44,57 % und schreiten mit einem CAGR von 9,44 % bis 2031 voran, dem schnellsten unter den Kanälen im Crêpe Maker Markt. Eingebettete Finanzierung und BNPL erweitern die Erschwinglichkeit, während hohe Genehmigungsraten bei Online-Krediten die Reibung beim Checkout reduzieren. Marktplätze aggregieren Inventar, verbessern die Preistransparenz und beschleunigen Beschaffungszyklen, was jüngeren, digital-affinen Betreibern entgegenkommt. Lieferorientierte Formate und Geisterküchen beschaffen Geräte oft online, um Eröffnungszeitpläne zu verkürzen und Angebote mehrerer Anbieter in einer einzigen Sitzung zu vergleichen. Online-B2B-Portale unterstützen auch größere Aufträge für Frontbereichstechnologien wie Self-Service-Kioske, die zunehmend mit optimierten Küchengeräten kombiniert werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,81 % des Crêpe Maker Markts aus, unterstützt durch eine ausgereifte Gastronomieinfrastruktur, regulatorische Unterstützung für Elektrifizierung und hohe Verbraucherausgaben für Gastronomie. New Yorks All-Electric Buildings Act zwingt ab 2026 zu einer Umstellung auf Elektro bei Neubauten, was den Fall für induktionsbasierte Kochplattformen stärkt [3]. Stadtweite Maßnahmen schränken neue Gasanschlüsse weiter ein und drängen Betreiber über neue Bauzyklen hinweg zu elektrisch ausgestatteten Küchen. PFAS-Vorschriften auf Bundesstaatenebene, einschließlich Offenlegungs- und Kennzeichnungsmandaten, verkürzen die Zeitpläne für Kochgeschirrtransitionen und treiben die Einführung PFAS-freier Materialien voran. Die Finanzierungsbedingungen blieben bis 2026 konstruktiv, obwohl die Underwriting-Disziplin zugenommen hat, was die Abschlusszeiten für einige Kreditnehmer verlängert. Betreiber erwarten, dass die Arbeitskosten im Jahr 2026 weiter steigen, was das Interesse an Automatisierung und energieeffizienten Geräten zum Schutz der Margen steigert. Diese Faktoren unterstützen eine stetige Beschaffung im Crêpe Maker Markt, mit einer Tendenz zu elektrischen und vernetzten Modellen, die mit Compliance- und Kostenzielen übereinstimmen.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von 7,69 % bis 2031, angetrieben durch die Proliferation von Schnellrestaurantketten, Café-Dichte und wachsende Ausgaben der Mittelschicht. Der Gastronomiesektor in Südostasien soll von USD 223,8 Milliarden im Jahr 2025 auf USD 416,37 Milliarden im Jahr 2030 mit einem CAGR von 13,2 % wachsen, was eine mehrjährige Pipeline für kompakte, hochleistungsfähige Kochgeräte in Cafés und Kiosken signalisiert. McDonald's Expansionspläne bis 2027 mit starkem China-Fokus werden stetige Investitionen in standardisierte Küchengeräte unterstützen. Starbucks investiert weiterhin in ganz Asien, was die Nachfrage nach Frühstücks- und Snackformaten aufrechterhält, die zu Crêpe Maker-Anwendungsfällen passen. Malaysias MyKiosk-Programm verzeichnete eine starke Akzeptanz über aufeinanderfolgende Runden hinweg, was die Rolle des formalisierten Mikroeinzelhandels bei der Gerätenachfrage stärkt. Da digitale Zahlungen und Lieferplattformen in den Ballungsräumen des asiatisch-pazifischen Raums fest verankert bleiben, entsprechen die Geräteanforderungen dem schnellen Service und den kompakten Stellflächen des Crêpe Maker Markts.

Europa zeigt ein stetiges Wachstum, unterstützt durch Premium-Fertigungscluster, Energieeffizienzprioritäten und Café-Kultur in städtischen Zentren und Tourismuskorridoren. Europäische Lieferanten betonen langlebige Konstruktion und vernetzte Funktionen, die mit höheren Energiepreisen und Nachhaltigkeitszielen übereinstimmen. Produktverantwortungs- und Recyclinginitiativen weiten sich aus, wie in Kochgeschirr-Recyclingprogrammen zu sehen ist, die sich im Laufe der Zeit auf angrenzende Kategorien erstrecken können. Der Mittelmeertourismus unterstützt Café- und Dessertformate, während der Nachhaltigkeitsfokus Nordeuropas die Einführung energieeffizienter, PFAS-freier Modelle fördert. Jenseits Europas existieren in Südamerika, dem Nahen Osten und Afrika kleinere Basen mit Wachstumspotenzial, da sich formalisierte Gastronomie- und Tourismusinfrastruktur ausweitet. Allerdings variieren Lieferketten und Finanzierungsbedingungen stark je nach Markt. Insgesamt profitiert der Crêpe Maker Markt von politischen, produkt- und kanalbezogenen Verschiebungen, die effiziente, konforme Plattformen in allen Regionen begünstigen.

Wettbewerbslandschaft

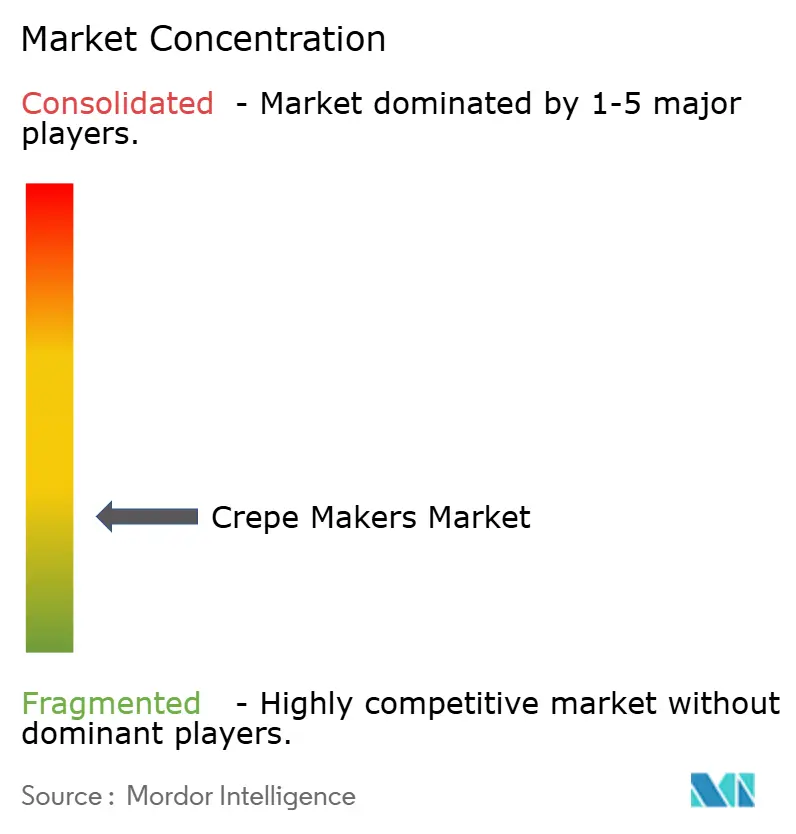

Der Crêpe Maker Markt bleibt fragmentiert, wobei die fünf größten Lieferanten im Jahr 2025 weniger als die Hälfte des Marktanteils ausmachen, was vielfältige Anwendungsfälle von Haushalts-Tischgeräten bis hin zu industriellen Durchlauflinien widerspiegelt. Erstklassige Gastgewerbegruppen verfeinern ihre Portfolios mit Fokus auf gewerbliche Bereiche, wie Ali Groups Akquisition von Bunn Commercial LP im März 2026 zeigt, die ihre Getränkegerätekapazitäten erweiterte[4]Ali Group Pressebüro, "Ali Group übernimmt Bunn Commercial LP," Ali Group, aligroup.com . Middlebys Verkauf eines 51-%-Anteils an seinem Wohnküchengeschäft im Februar 2026 verdeutlichte eine Schwerpunktverlagerung hin zu reiner gewerblicher Gastronomie. Groupe SEB, Muttergesellschaft von Krampouz und Tefal, meldete für 2025 einen Umsatz von EUR 8.169 Millionen und investierte weiterhin in Nachhaltigkeitsprogramme und Aufbereitungskapazitäten, die Produkt-Roadmaps beeinflussen können. Diese strategischen Verschiebungen zeigen, dass große Akteure Ressourcen auf Automatisierung, IoT und Kreislaufwirtschaftsinitiativen ausrichten, die Spezialkategorien im Laufe der Zeit prägen können.

Die Produktdifferenzierung konzentriert sich auf PFAS-freie Platten, Induktionswärmeverteilung und Konnektivität für vorausschauende Wartung. Warings XPress-Multifunktionsplattform demonstrierte hohe Leistung in kompakten Formfaktoren und gewann einen Brancheninnovationspreis, was auf anhaltende Verbesserungen bei Zykluszeiten und Konsistenz hinweist. Robotikinnovatoren sicherten sich Finanzierungen zur Skalierung von Produktion und Einsatz in Flughäfen, Krankenhäusern und institutionellen Umgebungen, was mit Küchen übereinstimmt, in denen Gleichmäßigkeit und Betriebszeit entscheidend sind. Diese Entwicklungen erhöhen die Leistungserwartungen im gesamten Crêpe Maker Markt, einschließlich mittelgroßer und manueller Geräte, die den Kern der Nachfrage bilden. Nischenanbieter finden auch Weißraum in mobiler Gastronomie und modularen Kiosklösungen, wo langlebige, Plug-and-Play-Induktionsdesigns Strom- und Platzbeschränkungen erfüllen.

Technologie ist nun ein strategischer Hebel für Wettbewerbsvorteile. Mieles sensorintegriertes Kochgeschirr und Samsungs KI-gesteuerte Energiefunktionen zeigen, wie Anbieter Hardware in datenreiche Systeme verwandeln, die Qualitätskontrolle und Kostenmanagement unterstützen. Portfoliobewegungen, einschließlich Groupe SEBs Gerätemarkenakquisitionen und Investitionen in Einrichtungen, unterstützen die Quervermischung von Design, Materialien und Servicemodellen. Da Betreiber schlüsselfertige Pakete suchen, die Hardware mit Finanzierung und Service kombinieren, sind Anbieter, die vernetzte Plattformen, glaubwürdige Nachhaltigkeitsansprüche und reaktionsschnellen Support kombinieren, besser positioniert, um Anteile im Crêpe Maker Markt zu gewinnen.

Marktführer der Crêpe Maker-Branche

-

Krampouz

-

Roller Grill / Equipex (Sodir)

-

Bartscher

-

Tefal (Groupe SEB)

-

Waring Commercial

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Ali Group schloss die Übernahme von Bunn Commercial LP ab, um die Führungsposition bei Getränkeausgabesystemen in Nordamerika und anderen Kernregionen zu stärken.

- Februar 2026: Middleby Corporation verkaufte einen 51-%-Anteil an seinem Wohnküchengeschäft an 26North Partners und verlagerte den strategischen Fokus auf die gewerbliche Gastronomie.

- November 2025: Appetronix schloss eine Seed-Finanzierungsrunde von mehr als USD 10 Millionen ab, um Roboterküchen für Flughäfen, Krankenhäuser, Unterhaltungsstätten, Universitäten und Büros mit einem Robotics-as-a-Service-Modell zu skalieren.

- März 2025: Chef Robotics gab eine Series-A-Finanzierung von USD 43,1 Millionen bekannt, um KI-gestützte Mahlzeitenzusammenstellung zu erweitern und RaaS-Einsätze zu beschleunigen.

Berichtsumfang des globalen Crêpe Maker Markts

Crêpe Maker sind spezialisierte Geräte, die dafür ausgelegt sind, Teig gleichmäßig zu verteilen und dünne, zarte Crêpes effizient zu garen. Im Gegensatz zu Standardpfannen bieten diese Geräte eine dedizierte, flache Kochfläche, die für eine konsistente Wärmeverteilung optimiert ist, um sowohl alltägliche als auch hochvolumige kulinarische Anforderungen zu erfüllen. Der Crêpe Maker Markt ist nach Brennstofftyp, Plattendurchmesser, Automatisierungsgrad, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Brennstofftyp ist der Markt in elektrische Crêpe Maker und Gas-Crêpe Maker segmentiert. Nach Plattendurchmesser ist der Markt in ≤ 13 Zoll, 14–16 Zoll und ≥ 17 Zoll (Doppel- und Industriemodelle) segmentiert. Nach Automatisierungsgrad ist der Markt in manuelle Tischgeräte, halbautomatische Rotationsmaschinen und vollautomatische Durchlauflinien segmentiert. Nach Endnutzer ist der Markt in gewerbliche Gastronomie und Haushalt / Wohnbereich segmentiert. Nach Vertriebskanal ist der Markt in stationären Einzelhandel (Fachgeschäfte, Verbrauchermärkte, Händlernetzwerke) und Online-Einzelhandel (Marken-E-Shops, Marktplätze, B2B-Portale) segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, den asiatisch-pazifischen Raum, Europa, den Nahen Osten und Afrika segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Elektrische Crêpe Maker |

| Gas-Crêpe Maker |

| ≤ 13 Zoll |

| 14–16 Zoll |

| ≥ 17 Zoll (Doppel- und Industriemodelle) |

| Manuelle Tischgeräte |

| Halbautomatische Rotationsmaschinen |

| Vollautomatische Durchlauflinien |

| Gewerbliche Gastronomie |

| Haushalt / Wohnbereich |

| Stationärer Einzelhandel (Fachgeschäfte, Verbrauchermärkte, Händlernetzwerke) |

| Online-Einzelhandel (Marken-E-Shops, Marktplätze, B2B-Portale) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Brennstofftyp | Elektrische Crêpe Maker | |

| Gas-Crêpe Maker | ||

| Nach Plattendurchmesser | ≤ 13 Zoll | |

| 14–16 Zoll | ||

| ≥ 17 Zoll (Doppel- und Industriemodelle) | ||

| Nach Automatisierungsgrad | Manuelle Tischgeräte | |

| Halbautomatische Rotationsmaschinen | ||

| Vollautomatische Durchlauflinien | ||

| Nach Endnutzer | Gewerbliche Gastronomie | |

| Haushalt / Wohnbereich | ||

| Nach Vertriebskanal | Stationärer Einzelhandel (Fachgeschäfte, Verbrauchermärkte, Händlernetzwerke) | |

| Online-Einzelhandel (Marken-E-Shops, Marktplätze, B2B-Portale) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Crêpe Maker Markts bis 2031?

Die Größe des Crêpe Maker Markts wird voraussichtlich von USD 158,56 Millionen im Jahr 2026 auf USD 224,12 Millionen bis 2031 steigen, was einem CAGR von 7,17 % über 2026–2031 entspricht.

Welcher Brennstofftyp führt die Nachfrage im Crêpe Maker Markt an?

Elektrische Crêpe Maker führen mit einem Anteil von 62,11 % im Jahr 2025 und verzeichnen mit einem CAGR von 7,56 % bis 2031 das schnellste Wachstum, unterstützt durch Elektrifizierungspolitik und Energieeinsparungen.

Welcher Endnutzer wächst im Crêpe Maker Markt am schnellsten?

Haushalt und Wohnbereich verzeichnen mit einem CAGR von 7,94 % bis 2031 das schnellste Wachstum, während die gewerbliche Gastronomie mit einem Anteil von 56,41 % im Jahr 2025 die größte Basis bleibt.

Welcher Plattendurchmesser wird von Betreibern am meisten bevorzugt?

Die Kategorie 14–16 Zoll erfasste im Jahr 2025 einen Anteil von 44,32 % und wächst mit einem CAGR von 7,29 %, was Durchsatz und Thekenfläche für Cafés und Kioske ausbalanciert.

Welche Region wird im Crêpe Maker Markt am schnellsten expandieren?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 7,69 % wachsen, angetrieben durch die Expansion von Schnellrestaurantketten, Café-Dichte und steigende Ausgaben der Mittelschicht.

Wie werden Online-Kanäle das Gerätekaufverhalten beeinflussen?

Online-Kanäle schreiten mit einem CAGR von 9,44 % bis 2031 voran, da eingebettete Finanzierung, schnellere Genehmigungen und ein breites Sortiment die Beschaffung sowohl für KMU als auch für Ketten vereinfachen.

Seite zuletzt aktualisiert am: