Taille et Part du Marché des Appareils à Crêpes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 158.56 Milliards de dollars |

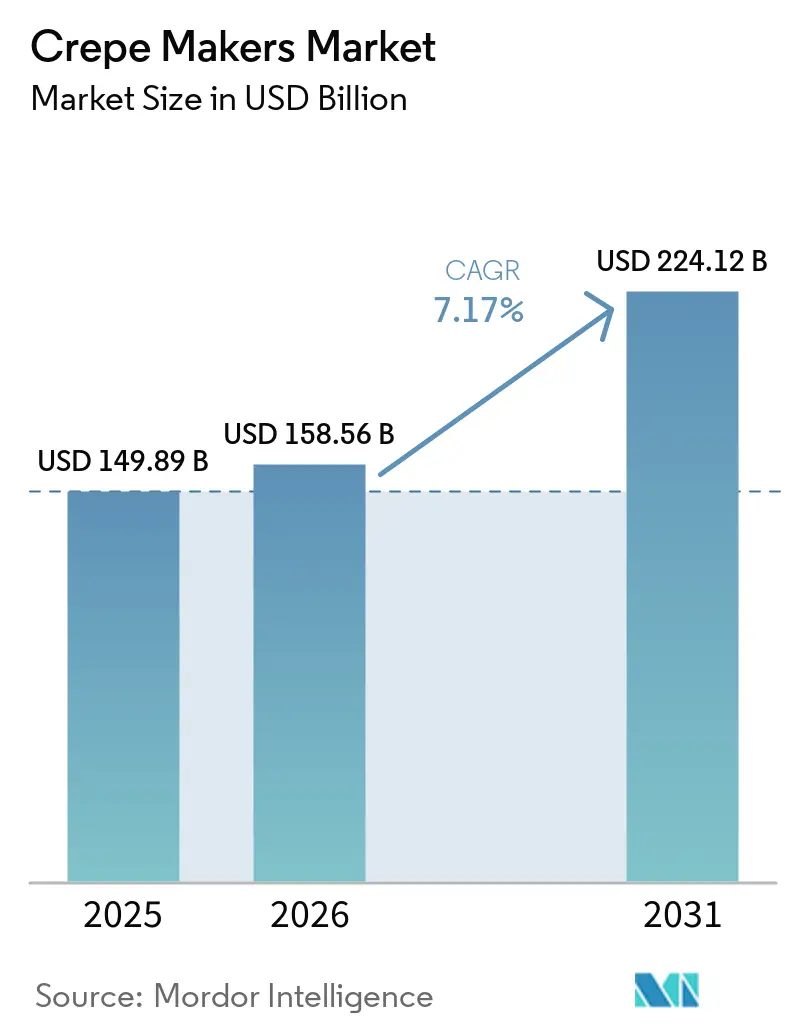

| Taille du Marché (2031) | 224.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

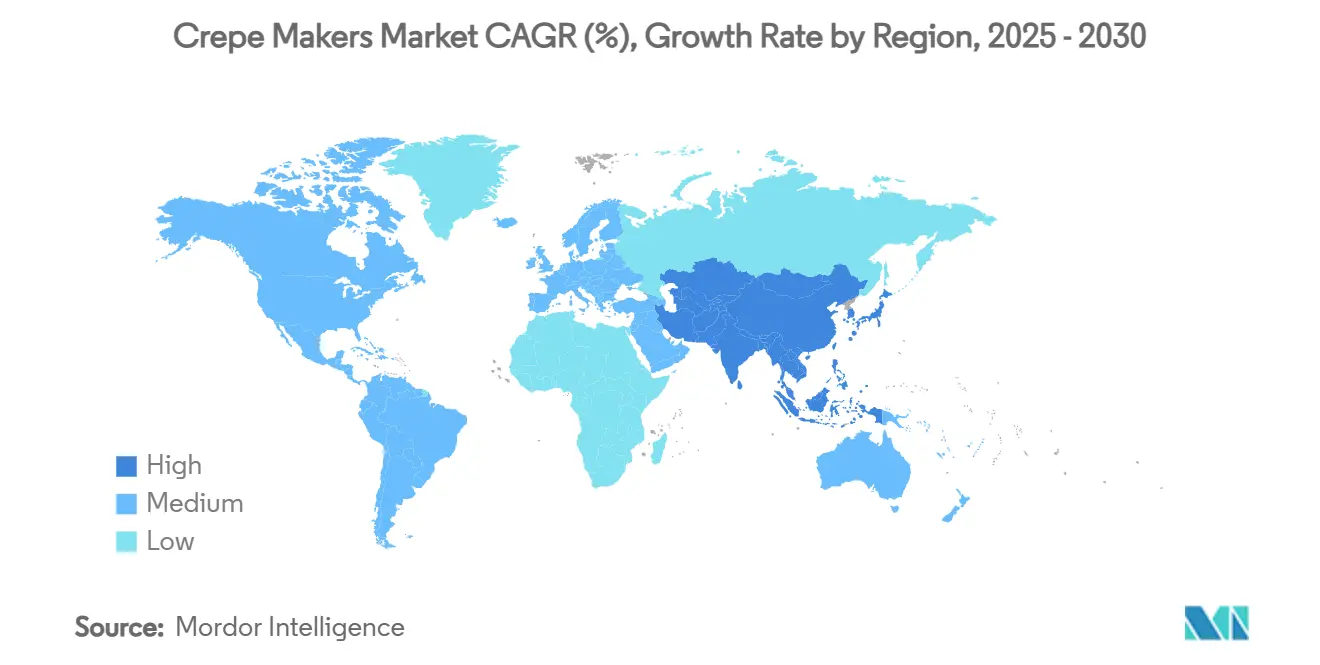

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Appareils à Crêpes par Mordor Intelligence

La taille du marché des appareils à crêpes est projetée à 149,89 millions USD en 2025, 158,56 millions USD en 2026, et devrait atteindre 224,12 millions USD d'ici 2031, avec un TCAC de 7,17 % de 2026 à 2031. La demande sur le marché des appareils à crêpes bénéficie d'une restauration hors domicile plus dynamique et d'une reprise du tourisme stimulant les dépenses d'hôtellerie dans les corridors à fort trafic en Asie-Pacifique et en Amérique du Nord. L'électrification portée par les politiques publiques remodèle également les spécifications, les mandats de construction tout-électrique et les incitations en faveur des plateformes à induction favorisant une transition vers des équipements efficaces et conformes. La pression réglementaire parallèle sur les PFAS dans les ustensiles de cuisson comprime les cycles de vie des produits et stimule l'adoption de plaques et de revêtements sans PFAS, orientant les priorités de développement produit et d'approvisionnement. Enfin, la digitalisation des achats et le financement intégré élargissent l'assortiment et accélèrent les décisions d'achat, augmentant ainsi la contribution en ligne au marché des appareils à crêpes.

Principaux Enseignements du Rapport

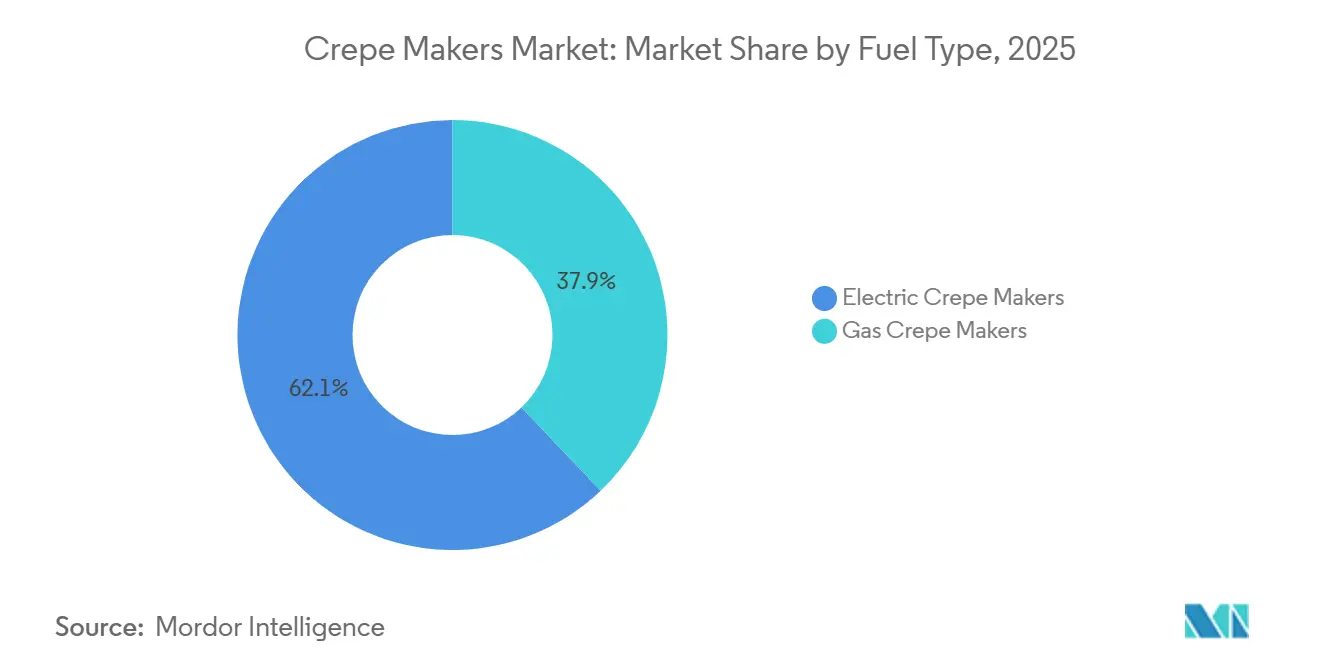

- Par type de combustible, l'électrique a dominé avec 62,11 % de la part du marché des appareils à crêpes en 2025, et c'est le segment à la croissance la plus rapide avec un TCAC de 7,56 % jusqu'en 2031.

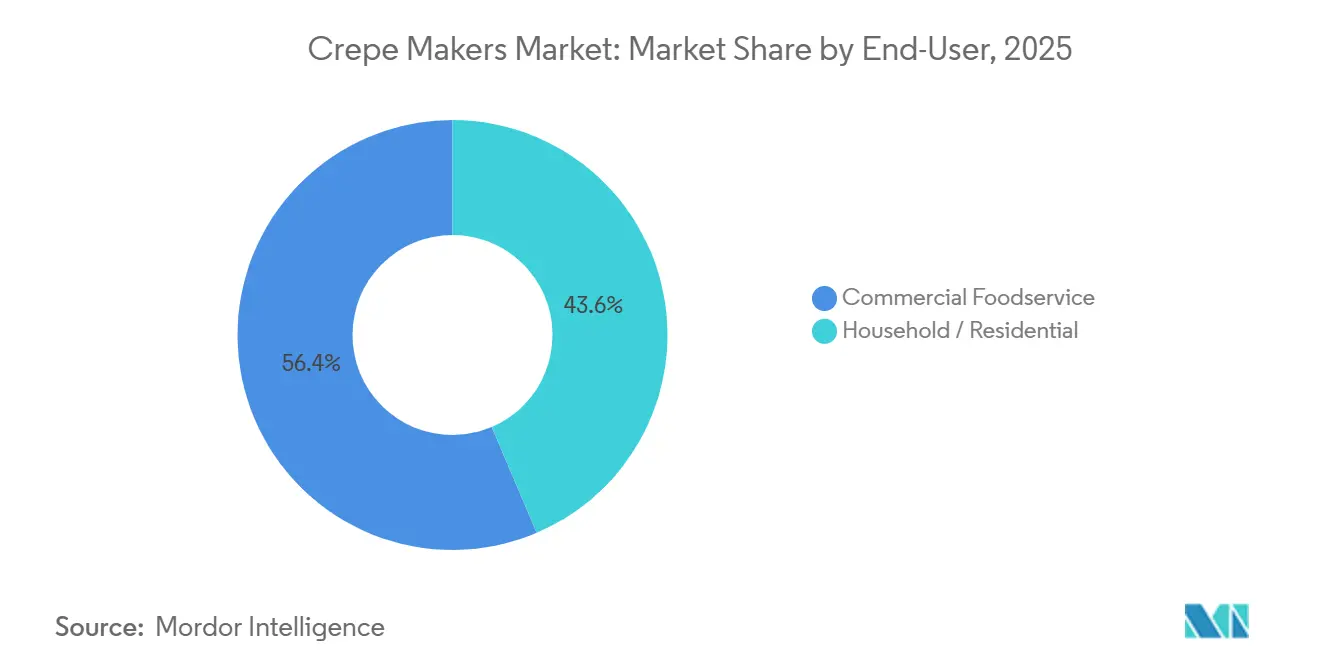

- Par utilisateur final, la restauration commerciale détenait 56,41 % de part en 2025 sur le marché des appareils à crêpes, tandis que le segment ménages et résidentiel devrait se développer à un TCAC de 7,94 % jusqu'en 2031.

- Par diamètre de plaque, la catégorie 14–16 pouces a capturé 44,32 % de part en 2025 et devrait croître à un TCAC de 7,29 % jusqu'en 2031 sur le marché des appareils à crêpes.

- Par niveau d'automatisation, les unités de comptoir manuelles ont dominé avec 61,11 % de part en 2025 sur le marché des appareils à crêpes, tandis que les lignes continues entièrement automatiques progressent à un TCAC de 7,83 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne représentait 55,43 % de part en 2025 sur le marché des appareils à crêpes, tandis que les canaux en ligne connaissent la croissance la plus rapide avec un TCAC de 9,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,81 % des revenus 2025 sur le marché des appareils à crêpes, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,69 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Appareils à Crêpes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la restauration hors domicile et des ventes en restauration | +1.8% | Mondial, plus fort dans les corridors urbains d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| La reprise du tourisme stimule les cafés, les kiosques de rue et la restauration événementielle | +1.2% | Mondial, plus prononcé en Asie du Sud-Est, en Méditerranée et dans les marchés de villégiature d'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des équipements de cuisson commerciaux connectés et économes en énergie | +1.5% | Zones réglementaires d'Amérique du Nord et de l'Union européenne, avec des retombées vers les zones métropolitaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration du commerce électronique dans les petits appareils électroménagers de cuisine | +0.9% | Mondial, porté par les marchés axés sur le numérique en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les politiques d'électrification des bâtiments incitent les opérateurs à adopter des modèles électriques | +1.3% | National à New York et en Californie, certains marchés de l'Union européenne, et des mandats au niveau des villes sont en expansion. | Long terme (≥ 4 ans) |

| L'examen des PFAS accélère la transition vers les plaques en fonte et en céramique | +0.5% | Les régimes au niveau des États américains, le Danemark et certaines parties de l'Union européenne sont concernés. | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Restauration Hors Domicile et des Ventes en Restauration

La croissance des ventes en restauration et l'expansion des chaînes stimulent la demande croissante d'équipements de cuisine qui soutiennent directement les formats de desserts et de snacks à base de pâte. Le chiffre d'affaires du marché de la restauration hors domicile en Asie du Sud-Est devrait passer de 223,8 milliards USD en 2025 à 416,37 milliards USD d'ici 2030, avec un CAGR de 13,2 %, ce qui constitue un contexte favorable aux nouvelles ouvertures de cafés et au déploiement de kiosques nécessitant des équipements compacts à chauffe rapide[1]QSR Magazine Staff, "Plans d'expansion mondiale des principales chaînes de restauration rapide," QSR Magazine, qsrmagazine.com . McDonald's prévoit d'ajouter environ 10 000 établissements dans le monde d'ici 2027, dont plus d'un tiers en Chine, ce qui signale des constructions et des rénovations de cuisines soutenues s'étendant aux appareils spécialisés. Starbucks a ouvert plusieurs centaines de nouveaux établissements nets au cours de l'exercice 2025 et prévoit de poursuivre sa croissance en nombre d'unités en 2026, renforçant ainsi le pipeline d'approvisionnement en équipements pour les créneaux du petit-déjeuner et des collations. À mesure que les opérateurs standardisent leurs menus et optimisent leur débit, ils adoptent des plateformes dédiées offrant une production constante et rapide, soutenant ainsi les mises à niveau sur le marché des appareils à crêpes. La croissance du nombre d'unités et l'innovation en matière de menus, notamment dans les corridors urbains à fort passage, se traduisent par des achats multi-postes et des renouvellements de parcs dans le cadre de stratégies plus larges d'optimisation des cuisines.

La Reprise du Tourisme Stimulant les Achats d'Équipements pour Cafés, Kiosques de Rue et Restauration Événementielle

La reprise du tourisme a amélioré les performances de la restauration hôtelière et stimulé l'activité des kiosques de rue, ajoutant de l'élan aux commandes d'équipements dans les micro-sites d'hôtellerie. En Asie du Sud-Est, les dépenses des visiteurs internationaux en nourriture et boissons ont augmenté de 180 % entre 2022 et 2024, tandis que les hôtels ont signalé des augmentations de 40 à 50 % des revenus de restauration par chambre disponible, encourageant l'acquisition de plateformes de cuisson compactes et durables. Le programme MyKiosk de Malaisie a formalisé la vente ambulante, avec une forte adoption à travers des vagues successives, donnant aux vendeurs accès à des emplacements standardisés et prêts à l'alimentation électrique adaptés à la cuisson portable à induction. Les opérateurs dans ces contextes recherchent des cycles d'installation et de démontage rapides et des performances de chauffe cohérentes sur de longues plages de service, ce qui oriente l'attention vers des unités de taille moyenne, faciles à nettoyer. La combinaison d'une fréquentation liée au tourisme et de formats de micro-commerce formalisés soutient les achats répétés sur le marché des appareils à crêpes à mesure que les concepts se répliquent sur des sites à fort trafic. À mesure que les volumes hôteliers et événementiels se normalisent, les flottes d'équipements sont renouvelées pour s'aligner sur une occupation plus élevée et des offres de menus diversifiées dans les cafés et les kiosques.

Transition vers des Équipements de Cuisson Commerciaux Connectés et Économes en Énergie

L'efficacité et la connectivité deviennent centrales dans les décisions d'achat des cuisines professionnelles. Les plateformes à induction convertissent l'énergie à environ 90 % d'efficacité, contre 40 % pour le gaz, réduisant les coûts énergétiques de plus d'un tiers tout en maintenant les cuisines plus fraîches. Les incitations politiques constituent un levier fiscal, notamment un crédit d'impôt de 30 % pouvant atteindre 5 000 USD par unité à induction dans le cadre de la Section 25C de la loi sur la réduction de l'inflation, ce qui raccourcit les délais de retour sur investissement pour les mises à niveau électriques. La capacité financière est également favorable, les volumes de financement d'équipements étant restés solides jusqu'en 2026, avec des taux d'approbation de crédit larges, facilitant le financement d'équipements technologiquement avancés par les opérateurs. Les taux d'approbation pour les prêts d'équipements varient selon le type de prêteur et restent favorables pour les prêteurs spécialisés et en ligne, accélérant l'adoption d'appareils connectés et économes en énergie. Du côté des produits, les ustensiles de cuisson intelligents M Sense de Miele utilisent des capteurs intégrés pour communiquer avec les plaques à induction. Parallèlement, SmartThings Energy de Samsung peut réduire la consommation d'énergie lorsque le mode AI Energy est activé, ce qui montre comment le matériel et le logiciel convergent. Ces facteurs façonnent les spécifications pour le marché des appareils à crêpes, où les modèles électriques et équipés de capteurs s'alignent sur les objectifs de conformité et d'exploitation.

Les Politiques d'Électrification des Bâtiments Incitant les Opérateurs à Adopter des Appareils à Crêpes Électriques

L'élan réglementaire en Amérique du Nord pousse les cuisines commerciales vers une infrastructure électrique, et les opérateurs alignent leurs achats pour se prémunir contre le durcissement des codes. La loi sur les bâtiments tout-électriques de l'État de New York interdit les systèmes aux combustibles fossiles dans les nouveaux bâtiments commerciaux de moins de 7 étages à compter du 1er janvier 2026, ce qui affecte directement les choix d'équipements de cuisson dans les nouvelles constructions. Les modifications du code énergétique de la Californie pour 2025 entrent en vigueur en 2026 et favorisent les cuisines prêtes à l'électrique, ce qui renforce l'attrait des plateformes à induction dans les nouveaux projets et les rénovations majeures. Au niveau local, des dizaines de villes américaines ont adopté des mesures qui restreignent ou éliminent progressivement les raccordements au gaz dans les bâtiments commerciaux, augmentant le risque d'actifs échoués pour les appareils fonctionnant uniquement au gaz. Parallèlement, des juridictions comme Los Angeles et San Francisco lient les émissions des restaurants à des obligations de conformité et à des pénalités, ce qui renforce l'argument en faveur des mises à niveau vers des équipements électriques. Les opérateurs doivent également s'aligner sur les cadres de sécurité et de code pour les systèmes sans conduit et à recirculation, notamment UL 710B et NFPA 96, qui favorisent les modèles électriques conformes avec une filtration certifiée. Ces exigences font pencher le coût total de possession en faveur des unités électriques sur le marché des appareils à crêpes à mesure que les opérateurs planifient des investissements en équipements à longue durée de vie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé et obstacles au financement pour les opérateurs PME | -1.4% | Mondial, aigu en Asie-Pacifique émergente et en Amérique latine | Moyen terme (2-4 ans) |

| La transition des revêtements antiadhésifs et PFAS augmentant les coûts de nomenclature et de conformité | -0.7% | Régimes au niveau des États américains et marchés influencés par l'Union européenne | Moyen terme (2-4 ans) |

| Points de douleur liés à l'uniformité de la chaleur et à la maintenabilité dans les modèles d'entrée de gamme | -0.3% | Mondial, concentré dans les gammes d'équipements économiques | Court terme (≤ 2 ans) |

| Concurrence des plaques multifonctions et des plaques chauffantes | -0.5% | Mondial, plus fort dans les cuisines commerciales d'Amérique du Nord et les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Obstacles au Financement pour les Opérateurs PME

L'intensité capitalistique et la sélectivité des prêteurs peuvent ralentir les cycles de remplacement des plateformes de cuisson spécialisées. De nombreuses petites entreprises ont déclaré avoir cherché un financement en 2025, mais moins de la moitié ont reçu une approbation complète, ce qui a limité leur capacité à acheter des appareils non essentiels dans des délais courts[2]GoFoodservice, "Restaurant Financing and Profitability Benchmarks," GoFoodservice, gofoodservice.com . Les taux d'approbation varient selon les types de prêteurs, les canaux de financement en ligne et captifs étant généralement plus accommodants. Pourtant, la souscription reste plus stricte qu'auparavant, poussant certains opérateurs vers la location plutôt que l'achat. Les restaurants opèrent sur des marges avant impôts étroites, et les achats d'équipements doivent s'aligner sur les cycles de revenus et la disponibilité de trésorerie, ce qui allonge les fenêtres de décision pour les unités à usage unique. Lorsque les approbations sont claires, les coûts d'intérêt et les apports en fonds propres requis influencent le choix entre les modèles manuels et automatisés, car les opérateurs optimisent pour les flux de trésorerie à court terme. Ces dynamiques de financement modèrent le rythme des mises à niveau sur le marché des appareils à crêpes, malgré un fort intérêt pour les produits motivé par les économies d'énergie et la conformité réglementaire.

Concurrence des Plaques Multifonctions, des Plaques Chauffantes et des Poêles

Les plaques multifonctions et les plaques chauffantes offrent une utilisation élevée sur tous les créneaux horaires, ce qui concurrence le même espace de comptoir et les mêmes budgets que les appareils à crêpes dédiés. Une plaque chauffante à gaz de 36 pouces peut coûter entre 1 500 et 3 500 USD, et elle prend en charge les volumes du petit-déjeuner et du déjeuner sur plusieurs éléments de menu dans un encombrement compact. À mesure que les ustensiles de cuisson intelligents gagnent des fonctionnalités telles que le retour d'information par capteur et la régulation automatisée de la puissance, l'écart de performance avec les appareils dédiés se réduit dans les contextes à faible volume, ce qui augmente la pression de substitution. Les formats axés sur la livraison et les petites cuisines favorisent souvent des plateformes modulaires qui pivotent entre les concepts sans reconfiguration, ce qui renforce la proposition de valeur des surfaces multifonctions. Les appareils à crêpes dédiés conservent un avantage en termes de cohérence et de vitesse à des volumes élevés. Pourtant, l'extrémité sensible au budget du marché continuera d'évaluer les plaques et les poêles qui remplissent plusieurs tâches avec un seul achat. Cet effet de substitution persiste chez les acheteurs commerciaux et résidentiels et pèse régulièrement sur le marché des appareils à crêpes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Combustible : La Domination de l'Électrique s'Accélère Portée par des Vents Réglementaires Favorables

Les appareils à crêpes électriques ont capturé 62,11 % de la part du marché des appareils à crêpes en 2025 et devraient se développer à un TCAC de 7,56 % jusqu'en 2031, la croissance la plus rapide parmi les segments de combustible. Les codes d'électrification en Amérique du Nord et dans certains marchés européens incitent les nouvelles constructions vers des installations prêtes à l'induction, ce qui augmente le risque à long terme d'actifs échoués pour les équipements fonctionnant uniquement au gaz. Les mesures au niveau des villes pour limiter les nouveaux raccordements au gaz et les objectifs d'émissions municipaux s'ajoutent à la transition structurelle vers les équipements électriques. Les opérateurs voient également des avantages en termes de main-d'œuvre grâce à des cuisines plus fraîches et à un contrôle précis de la température, qui sont des avantages supplémentaires des plateformes à induction. Des incitations telles qu'un crédit d'impôt de 30 % pouvant atteindre 5 000 USD par unité à induction dans le cadre de la Section 25C améliorent encore le calcul du retour sur investissement pour les modèles électriques sur le marché des appareils à crêpes.

Les unités à gaz servent encore les opérateurs qui apprécient la familiarité et la chaleur instantanée ou qui opèrent dans des régions disposant d'une infrastructure gazière établie et de moins de contraintes politiques à court terme. Cela dit, de plus en plus de collectivités limitent l'approvisionnement en gaz des bâtiments commerciaux, comprimant la base adressable future pour les plateformes fonctionnant uniquement au gaz sur les cycles de nouvelles constructions. Là où les prix locaux de l'énergie restent stables et le risque politique est faible, les équipements à gaz peuvent persister jusqu'à ce que les fenêtres de remplacement s'alignent sur des plans d'électrification plus larges. Sur la période de prévision, l'élan reste avec l'électrique à mesure que les vecteurs de conformité, d'efficacité et de financement s'alignent sur une trajectoire unique, ce qui soutient également un attachement plus élevé aux fonctionnalités connectées.

Par Diamètre de Plaque : La Gamme Intermédiaire Équilibre Production et Encombrement

Le segment 14–16 pouces a capturé 44,32 % du marché des appareils à crêpes en 2025 et devrait croître à un TCAC de 7,29 % jusqu'en 2031, reflétant un équilibre entre débit et espace de comptoir pour les cafés et les kiosques. Les plateformes de diamètre intermédiaire peuvent dépasser 60 crêpes par heure dans des empreintes compactes, comme le montrent les nouveaux designs à double surface avec éléments chauffants intégrés et commandes programmables. Ces unités s'alignent également sur les formats de kiosques standardisés et les petites cuisines qui privilégient la vitesse, la cohérence et des routines de nettoyage simples. À mesure que les technologies de libre-service en salle se développent, les opérateurs reflètent souvent cette efficacité avec des équipements de taille moyenne à haut rendement en cuisine. Ce segment est bien positionné pour la demande de remplacement et de nouvelles unités sur le marché des appareils à crêpes à mesure que les empreintes urbaines se resserrent.

Les plaques de ≤ 13 pouces s'orientent vers un usage résidentiel et les micro-opérateurs qui valorisent la portabilité plutôt que le débit maximum. Elles s'intègrent bien avec les plaques à induction portables et des budgets d'alimentation plus réduits, ce qui convient aux pop-ups et aux stands saisonniers. À l'autre extrémité, les plaques de ≥ 17 pouces et les modèles doubles ou industriels ciblent les environnements à fort volume, notamment les cuisines centrales et les flottes de restauration événementielle. Ces unités sont souvent associées à des fonctionnalités d'automatisation et à la distribution de pâte pour stabiliser les rendements, bien que le CAPEX plus élevé limite l'adoption aux opérateurs bien capitalisés. Au fil du temps, la standardisation des chaînes et les modèles de cuisines centrales devraient accroître la demande pour les grands formats là où la main-d'œuvre et la cohérence sont les contraintes déterminantes.

Par Niveau d'Automatisation : Les Unités Manuelles Prédominent, l'Automatisation Progresse à Mesure que les Coûts de Main-d'Œuvre Augmentent

Les unités de comptoir manuelles ont dominé avec une part de 61,11 % en 2025, car les acheteurs apprécient les faibles coûts d'acquisition, la simplicité d'utilisation et les exigences minimales en matière de formation. Leurs prix s'alignent sur ceux des petits cafés et des vendeurs mobiles, et ils s'adaptent aux contraintes d'alimentation et d'espace sans installations complexes. Les approbations de financement pour les unités à faible ticket restent favorables dans les canaux de prêt spécialisés et en ligne, soutenant des cycles de remplacement réguliers. Les systèmes semi-automatiques réduisent la fatigue de l'opérateur et augmentent la cohérence des portions pour les sites à volume intermédiaire, et ils comblent le fossé entre l'artisanat manuel et l'automatisation complète. Ces dynamiques maintiennent une large base installée d'unités manuelles sur le marché des appareils à crêpes, même si l'automatisation gagne du terrain.

Les lignes continues entièrement automatiques, bien qu'ayant une base plus petite aujourd'hui, devraient croître à un TCAC de 7,83 % jusqu'en 2031 à mesure que la robotique et l'IA atteignent la maturité commerciale. Les systèmes de friture automatisés de Miso Robotics montrent comment la robotique en cuisine peut doubler le débit humain, comprimer les délais d'installation et offrir une fiabilité multi-équipes. Les modèles de robotique en tant que service qui tariffent l'automatisation mensuellement plutôt que par CAPEX initial élargissent également l'accès pour les opérateurs de chaînes et les sites à haut débit. Les présentations au CES et les pilotes sur le terrain suggèrent que les systèmes connectés riches en capteurs passent des essais au déploiement à grande échelle dans des tâches de préparation spécifiques. À mesure que les coûts de main-d'œuvre continuent d'augmenter en 2026, les lignes de production automatisées deviennent de plus en plus attrayantes pour les cuisines centrales et les opérations axées sur la livraison cherchant une disponibilité 24h/24 et 7j/7.

Par Utilisateur Final : Le Segment Commercial Dominant, le Résidentiel en Forte Hausse Post-Pandémie

La restauration commerciale représentait 56,41 % du marché des appareils à crêpes en 2025, soutenue par l'expansion des chaînes, la densité des cafés et les volumes liés aux événements dans les corridors d'hôtellerie. Le marché de la restauration en Asie du Sud-Est est sur une trajectoire de croissance à deux chiffres jusqu'en 2030, et les grandes chaînes continuent d'investir dans de nouveaux établissements, ce qui est positif pour les achats d'équipements en cuisine. McDonald's a esquissé des plans pour ajouter environ 10 000 établissements dans le monde d'ici 2027, avec une forte poussée dans les villes de second rang en Chine, ce qui entraîne des déploiements d'équipements standardisés. Starbucks a maintenu de nouvelles ouvertures nettes au cours de l'exercice 2025 et prévoit une expansion continue en 2026, ce qui soutient une demande régulière pour des plateformes compactes à haut rendement. La reprise du tourisme et de la restauration hôtelière s'ajoute également à la base d'achat pour les kiosques et les cafés qui dépendent d'unités à chauffe rapide et durables.

Les acheteurs ménagers et résidentiels détenaient 43,59 % de part en 2025 et devraient croître à un TCAC de 7,94 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. Le commerce électronique et le financement intégré élargissent l'accès, notamment le paiement fractionné et les prêts d'équipements en ligne qui réduisent les barrières à l'entrée pour les appareils spécialisés. L'adoption des cuisines intelligentes est en hausse, avec les ustensiles de cuisson intégrés de capteurs de Miele et les appareils activés par l'IA de Samsung montrant comment le logiciel améliore le contrôle de la température et les profils énergétiques à domicile. L'intérêt des consommateurs pour les ustensiles de cuisson sans PFAS influence les choix de matériaux, et les marques communiquent les protocoles de test pour réduire le risque perçu. Les acheteurs résidentiels préfèrent les unités manuelles faciles à ranger avec une esthétique soignée et une chaleur prévisible, ce qui soutient un attachement régulier aux écosystèmes d'appareils de comptoir sur le marché des appareils à crêpes.

Par Canal de Distribution : Le Hors Ligne Prédomine, le En Ligne Progresse dans les Achats Numériques et le Financement

Les réseaux de vente au détail hors ligne et de revendeurs ont capturé 55,43 % de part en 2025, soutenus par l'évaluation des produits en main propre, le support à l'installation et la capacité à négocier les services. Les magasins physiques permettent également des démonstrations qui mettent en valeur l'uniformité de la chaleur et les performances antiadhésives, qui restent des différenciateurs essentiels. Les revendeurs ajoutent la planification de l'agencement et des utilités et coordonnent la formation, ce qui aide les petits opérateurs qui manquent d'expertise technique interne.

Les canaux en ligne détenaient 44,57 % de part en 2025 et progressent à un TCAC de 9,44 % jusqu'en 2031, le plus rapide parmi les canaux sur le marché des appareils à crêpes. Le financement intégré et le paiement fractionné élargissent l'accessibilité financière, tandis que des taux d'approbation élevés dans les prêts en ligne réduisent les frictions lors du paiement. Les places de marché agrègent les stocks, améliorent la transparence des prix et accélèrent les cycles d'approvisionnement, ce qui convient aux opérateurs plus jeunes et axés sur le numérique. Les formats axés sur la livraison et les cuisines fantômes s'approvisionnent souvent en équipements en ligne pour comprimer les délais d'ouverture et comparer les offres de plusieurs fournisseurs en une seule session. Les portails B2B en ligne soutiennent également les commandes de tickets plus importants pour les technologies de salle comme les kiosques en libre-service, qui sont de plus en plus associés à des équipements de cuisine rationalisés.

Analyse Géographique

L'Amérique du Nord représentait 38,81 % du marché des appareils à crêpes en 2025, soutenue par une infrastructure de restauration mature, un soutien réglementaire à l'électrification et des dépenses élevées des consommateurs en restauration. La loi sur les bâtiments tout-électriques de New York impose une transition vers l'électrique dans les nouveaux projets à partir de 2026, ce qui renforce l'argument en faveur des plateformes de cuisson à induction [3]. Les mesures au niveau des villes restreignent davantage les nouveaux raccordements au gaz et poussent les opérateurs vers des cuisines prêtes à l'électrique sur les nouveaux cycles de construction. Les réglementations PFAS au niveau des États, notamment les mandats de divulgation et d'étiquetage, compriment les délais pour les transitions d'ustensiles de cuisson et stimulent l'adoption de matériaux sans PFAS. Les conditions de financement sont restées constructives jusqu'en 2026, bien que la discipline de souscription ait augmenté, ce qui allonge les délais de clôture pour certains emprunteurs. Les opérateurs s'attendent à ce que les coûts de main-d'œuvre continuent d'augmenter en 2026, ce qui stimule l'intérêt pour l'automatisation et les équipements économes en énergie afin de protéger les marges. Ces facteurs soutiennent des achats réguliers sur le marché des appareils à crêpes, avec une orientation vers les modèles électriques et connectés qui s'alignent sur les objectifs de conformité et de coût.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 7,69 % jusqu'en 2031, portée par la prolifération des chaînes de restauration rapide, la densité des cafés et l'expansion des dépenses de la classe moyenne. Le marché de la restauration en Asie du Sud-Est devrait passer de 223,8 milliards USD en 2025 à 416,37 milliards USD en 2030 à un TCAC de 13,2 %, ce qui signale un pipeline pluriannuel pour des équipements de cuisson compacts à haut rendement dans les cafés et les kiosques. Les plans d'expansion de McDonald's jusqu'en 2027, avec un fort accent sur la Chine, soutiendront des investissements réguliers en cuisine dans des équipements standardisés. Starbucks continue d'investir à travers l'Asie, ce qui soutient la demande pour les formats de petit-déjeuner et de snacks adaptés aux cas d'utilisation des appareils à crêpes. Le programme MyKiosk de Malaisie a connu une forte adoption à travers des vagues successives, renforçant le rôle du micro-commerce formalisé dans la demande d'équipements. À mesure que les paiements numériques et les plateformes de livraison restent intégrés dans les zones métropolitaines d'Asie-Pacifique, les besoins en équipements s'alignent sur le service rapide et les empreintes compactes du marché des appareils à crêpes.

L'Europe affiche une croissance régulière, soutenue par des clusters de fabrication premium, des priorités d'efficacité énergétique et une culture du café dans les centres urbains et les corridors touristiques. Les fournisseurs européens mettent l'accent sur la construction durable et les fonctionnalités connectées, qui s'alignent sur des prix de l'énergie plus élevés et des objectifs de durabilité. Les initiatives de gestion des produits et de recyclage se développent, comme en témoignent les programmes de recyclage d'ustensiles de cuisson qui peuvent s'étendre aux catégories adjacentes au fil du temps. Le tourisme méditerranéen soutient les formats de cafés et de desserts, tandis que l'accent mis par l'Europe du Nord sur la durabilité encourage l'adoption de modèles économes en énergie et sans PFAS. Au-delà de l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des bases plus petites avec une marge de croissance à mesure que la restauration formalisée et l'infrastructure touristique se développent. Cependant, les chaînes d'approvisionnement et les conditions de financement varient considérablement selon les marchés. Dans l'ensemble, le marché des appareils à crêpes bénéficie des évolutions politiques, produits et de canaux qui favorisent des plateformes efficaces et conformes dans toutes les régions.

Paysage Concurrentiel

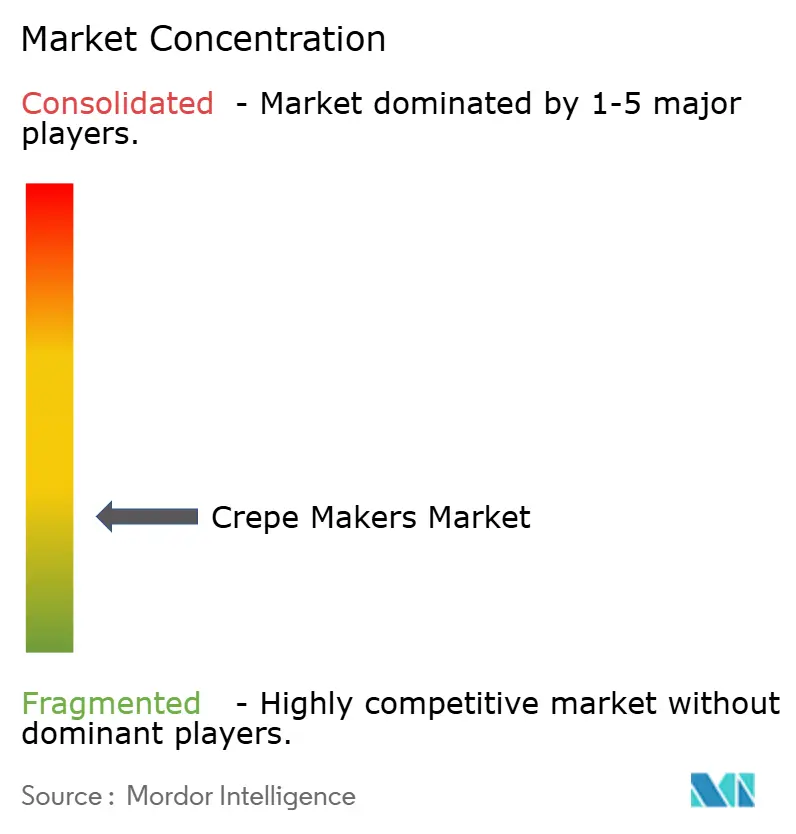

Le marché des appareils à crêpes reste fragmenté, les cinq premiers fournisseurs représentant moins de la moitié de la part de marché en 2025, reflétant des cas d'utilisation diversifiés allant des appareils de comptoir résidentiels aux lignes continues industrielles. Les grands groupes de restauration affinent leurs portefeuilles pour se concentrer sur les domaines commerciaux, comme le montre l'acquisition par Ali Group de Bunn Commercial LP en mars 2026, qui a élargi leurs capacités en équipements de boissons[4]Ali Group Press Office, "Ali Group Acquires Bunn Commercial LP," Ali Group, aligroup.com . La vente par Middleby d'une participation de 51 % dans son activité de cuisine résidentielle en février 2026 a mis en évidence un pivot vers la restauration commerciale pure. Groupe SEB, maison mère de Krampouz et Tefal, a déclaré un chiffre d'affaires 2025 de 8 169 millions EUR et a continué d'investir dans des programmes de durabilité et des capacités de reconditionnement qui peuvent influencer les feuilles de route produits. Ces évolutions stratégiques indiquent que les acteurs de grande envergure réalignent leurs ressources vers l'automatisation, l'IoT et les initiatives d'économie circulaire qui peuvent façonner les catégories spécialisées au fil du temps.

La différenciation des produits se concentre sur les plaques sans PFAS, la distribution de chaleur par induction et la connectivité pour la maintenance prédictive. La plateforme multifonctions XPress de Waring a démontré un rendement élevé dans des facteurs de forme compacts et a remporté un prix d'innovation sectorielle, signalant des améliorations continues des temps de cycle et de la cohérence. Les innovateurs en robotique ont obtenu des financements pour développer la production et le déploiement dans les aéroports, les hôpitaux et les établissements institutionnels, ce qui s'aligne sur les cuisines où l'uniformité et la disponibilité sont essentielles. Ces développements élèvent les attentes de performance sur l'ensemble du marché des appareils à crêpes, y compris les unités de diamètre intermédiaire et manuelles qui constituent le cœur de la demande. Les fournisseurs de niche trouvent également des espaces blancs dans la restauration mobile et les solutions de kiosques modulaires, où des designs à induction durables et prêts à l'emploi répondent aux contraintes d'alimentation et d'espace.

La technologie est désormais un levier stratégique d'avantage concurrentiel. Les ustensiles de cuisson intégrés de capteurs de Miele et les fonctionnalités énergétiques pilotées par l'IA de Samsung montrent comment les fournisseurs transforment le matériel en systèmes riches en données qui soutiennent le contrôle qualité et la gestion des coûts. Les mouvements de portefeuille, notamment les acquisitions de marques d'équipements par Groupe SEB et les investissements dans les installations, soutiennent la pollinisation croisée des modèles de conception, de matériaux et de service. À mesure que les opérateurs recherchent des offres clés en main qui associent matériel, financement et service, les fournisseurs qui combinent des plateformes connectées, des revendications de durabilité crédibles et un support réactif sont mieux positionnés pour gagner des parts sur le marché des appareils à crêpes.

Leaders du Secteur des Appareils à Crêpes

-

Krampouz

-

Roller Grill / Equipex (Sodir)

-

Bartscher

-

Tefal (Groupe SEB)

-

Waring Commercial

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Ali Group a finalisé l'acquisition de Bunn Commercial LP pour renforcer son leadership dans les systèmes de boissons en distribution en Amérique du Nord et dans d'autres régions clés.

- Février 2026 : Middleby Corporation a vendu une participation de 51 % dans son activité de cuisine résidentielle à 26North Partners, déplaçant son orientation stratégique vers la restauration commerciale.

- Novembre 2025 : Appetronix a clôturé plus de 10 millions USD en financement d'amorçage pour développer des cuisines robotisées destinées aux aéroports, hôpitaux, lieux de divertissement, universités et bureaux avec un modèle de robotique en tant que service.

- Mars 2025 : Chef Robotics a annoncé 43,1 millions USD en financement de Série A pour développer l'assemblage de repas activé par l'IA et accélérer les déploiements de robotique en tant que service.

Périmètre du Rapport sur le Marché Mondial des Appareils à Crêpes

Les appareils à crêpes sont des appareils spécialisés conçus pour étaler la pâte uniformément et cuire des crêpes fines et délicates de manière efficace. Contrairement aux poêles standard, ces appareils offrent une surface de cuisson plate et dédiée, optimisée pour une distribution uniforme de la chaleur afin de répondre aux exigences culinaires quotidiennes et à fort volume. Le marché des appareils à crêpes est segmenté par type de combustible, diamètre de plaque, niveau d'automatisation, utilisateur final, canal de distribution et géographie. Par type de combustible, le marché est segmenté en appareils à crêpes électriques et appareils à crêpes à gaz. Par diamètre de plaque, le marché est segmenté en ≤ 13 pouces, 14 – 16 pouces et ≥ 17 pouces (double et industriel). Par niveau d'automatisation, le marché est segmenté en unités de comptoir manuelles, machines rotatives semi-automatiques et lignes continues entièrement automatiques. Par utilisateur final, le marché est segmenté en restauration commerciale et ménages / résidentiel. Par canal de distribution, le marché est segmenté en vente au détail hors ligne (magasins spécialisés, hypermarchés, réseaux de revendeurs) et vente au détail en ligne (boutiques en ligne de marques, places de marché, portails B2B). Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Moyen-Orient et Afrique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Appareils à Crêpes Électriques |

| Appareils à Crêpes à Gaz |

| ≤ 13 pouces |

| 14 – 16 pouces |

| ≥ 17 pouces (Double et Industriel) |

| Unités de Comptoir Manuelles |

| Machines Rotatives Semi-automatiques |

| Lignes Continues Entièrement Automatiques |

| Restauration Commerciale |

| Ménages / Résidentiel |

| Vente au Détail Hors Ligne (Magasins Spécialisés, Hypermarchés, Réseaux de Revendeurs) |

| Vente au Détail en Ligne (Boutiques en Ligne de Marques, Places de Marché, Portails B2B) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Combustible | Appareils à Crêpes Électriques | |

| Appareils à Crêpes à Gaz | ||

| Par Diamètre de Plaque | ≤ 13 pouces | |

| 14 – 16 pouces | ||

| ≥ 17 pouces (Double et Industriel) | ||

| Par Niveau d'Automatisation | Unités de Comptoir Manuelles | |

| Machines Rotatives Semi-automatiques | ||

| Lignes Continues Entièrement Automatiques | ||

| Par Utilisateur Final | Restauration Commerciale | |

| Ménages / Résidentiel | ||

| Par Canal de Distribution | Vente au Détail Hors Ligne (Magasins Spécialisés, Hypermarchés, Réseaux de Revendeurs) | |

| Vente au Détail en Ligne (Boutiques en Ligne de Marques, Places de Marché, Portails B2B) | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelles sont les perspectives de croissance du marché des appareils à crêpes jusqu'en 2031 ?

La taille du marché des appareils à crêpes devrait passer de 158,56 millions USD en 2026 à 224,12 millions USD d'ici 2031, reflétant un TCAC de 7,17 % sur 2026-2031.

Quel type de combustible domine la demande sur le marché des appareils à crêpes ?

Les appareils à crêpes électriques dominent avec 62,11 % de part en 2025 et affichent la croissance la plus rapide avec un TCAC de 7,56 % jusqu'en 2031, soutenus par les politiques d'électrification et les économies d'énergie.

Quel utilisateur final connaît la croissance la plus rapide sur le marché des appareils à crêpes ?

Les acheteurs ménagers et résidentiels affichent la croissance la plus rapide avec un TCAC de 7,94 % jusqu'en 2031, tandis que la restauration commerciale reste la plus grande base avec 56,41 % de part en 2025.

Quel diamètre de plaque est le plus préféré par les opérateurs ?

La catégorie 14–16 pouces a capturé 44,32 % de part en 2025 et croît à un TCAC de 7,29 %, équilibrant la production avec l'espace de comptoir pour les cafés et les kiosques.

Quelle région connaîtra la croissance la plus rapide sur le marché des appareils à crêpes ?

L'Asie-Pacifique devrait croître à un TCAC de 7,69 % jusqu'en 2031, portée par l'expansion des chaînes de restauration rapide, la densité des cafés et l'augmentation des dépenses de la classe moyenne.

Comment les canaux en ligne affecteront-ils le comportement d'achat d'équipements ?

Les canaux en ligne progressent à un TCAC de 9,44 % jusqu'en 2031, le financement intégré, des approbations plus rapides et un large assortiment simplifiant les achats pour les PME et les chaînes.

Dernière mise à jour de la page le: