クレープメーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 158.56 十億米ドル |

| 市場規模 (2031) | 224.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

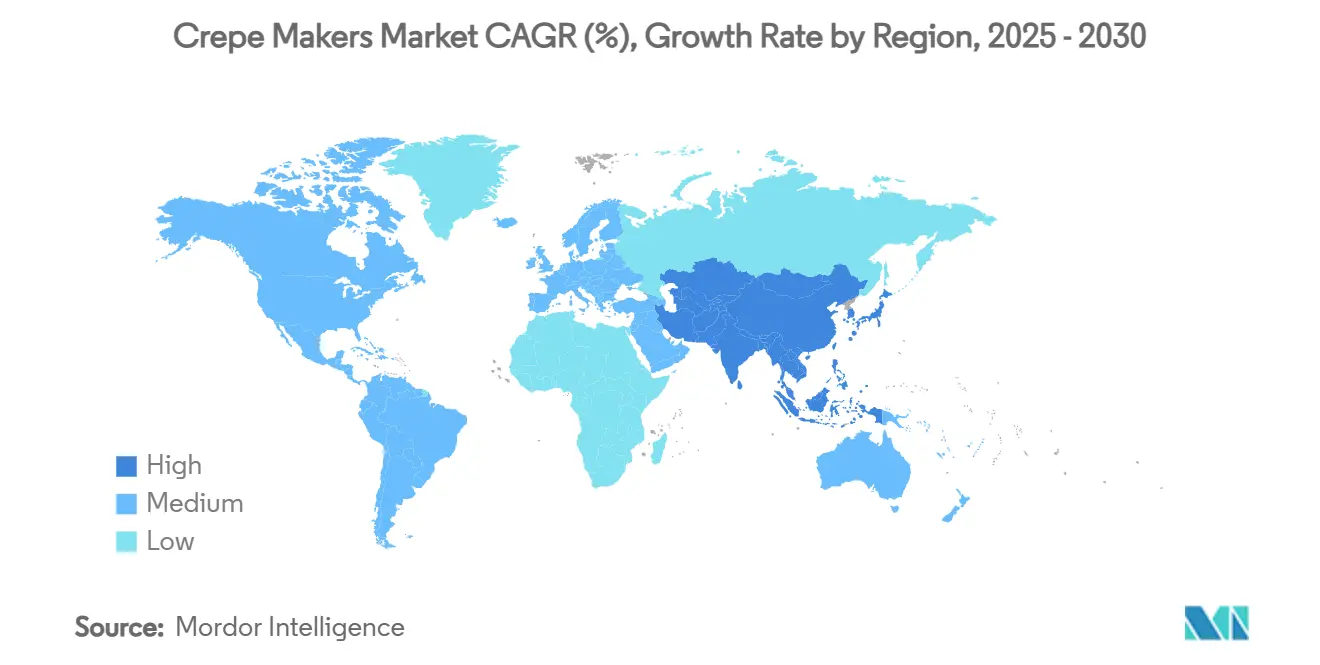

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

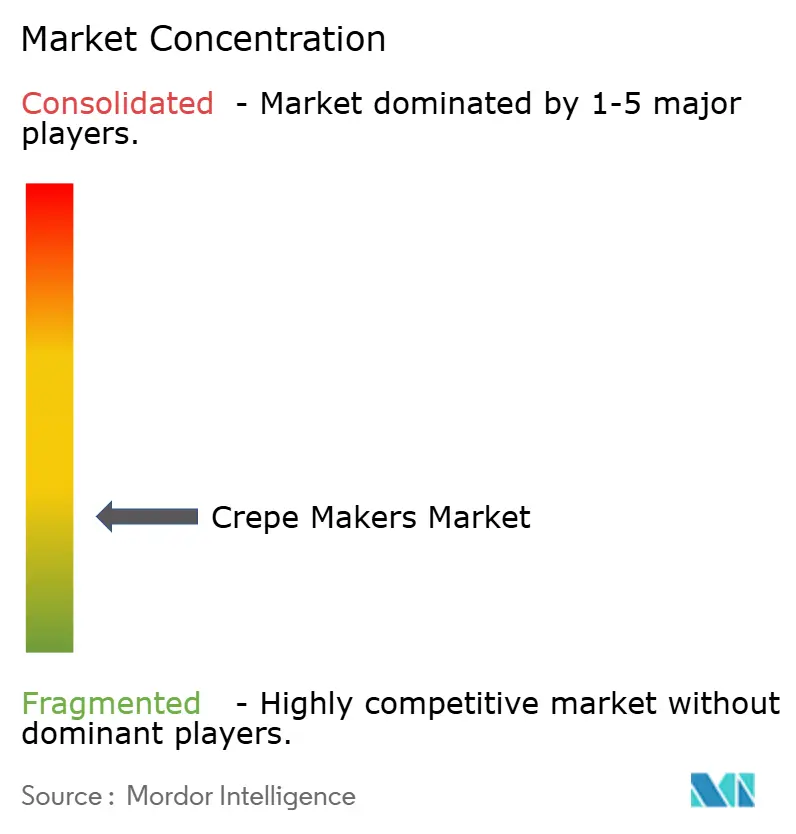

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクレープメーカー市場分析

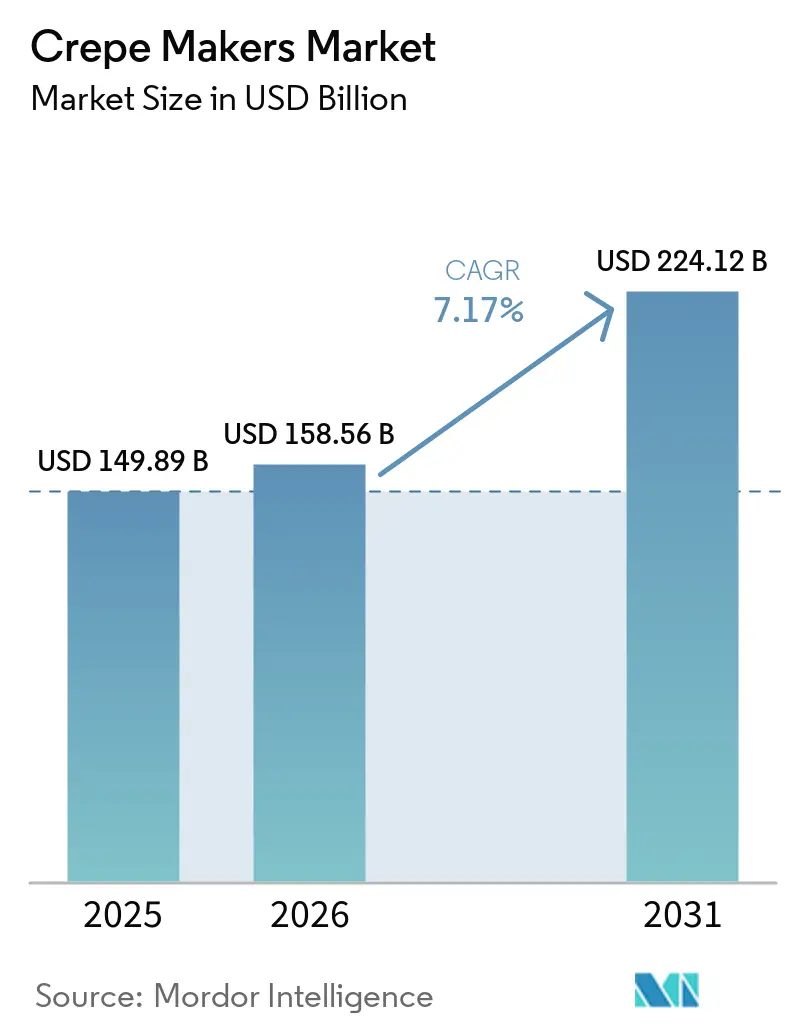

クレープメーカー市場規模は、2025年に1億4,989万米ドル、2026年に1億5,856万米ドルと予測され、2031年までに2億2,412万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.17%で成長します。クレープメーカー市場における需要は、アジア太平洋地域および北米の高トラフィック回廊における外食産業の拡大と、観光主導による接客業支出の回復から恩恵を受けています。政策主導の電化もまた仕様を再形成しており、全電化建設義務とIHプラットフォームへのインセンティブが、効率的かつ規制準拠の機器への移行を促進しています。調理器具におけるPFAS(有機フッ素化合物)に対する規制圧力も製品ライフサイクルを短縮させており、PFASフリーのプレートおよびコーティングの採用を促進し、製品開発と調達の優先事項を方向付けています。さらに、デジタル調達と組み込み型ファイナンスが品揃えを拡大し、購買決定を加速させることで、クレープメーカー市場におけるオンラインの貢献度を高めています。

主要レポートのポイント

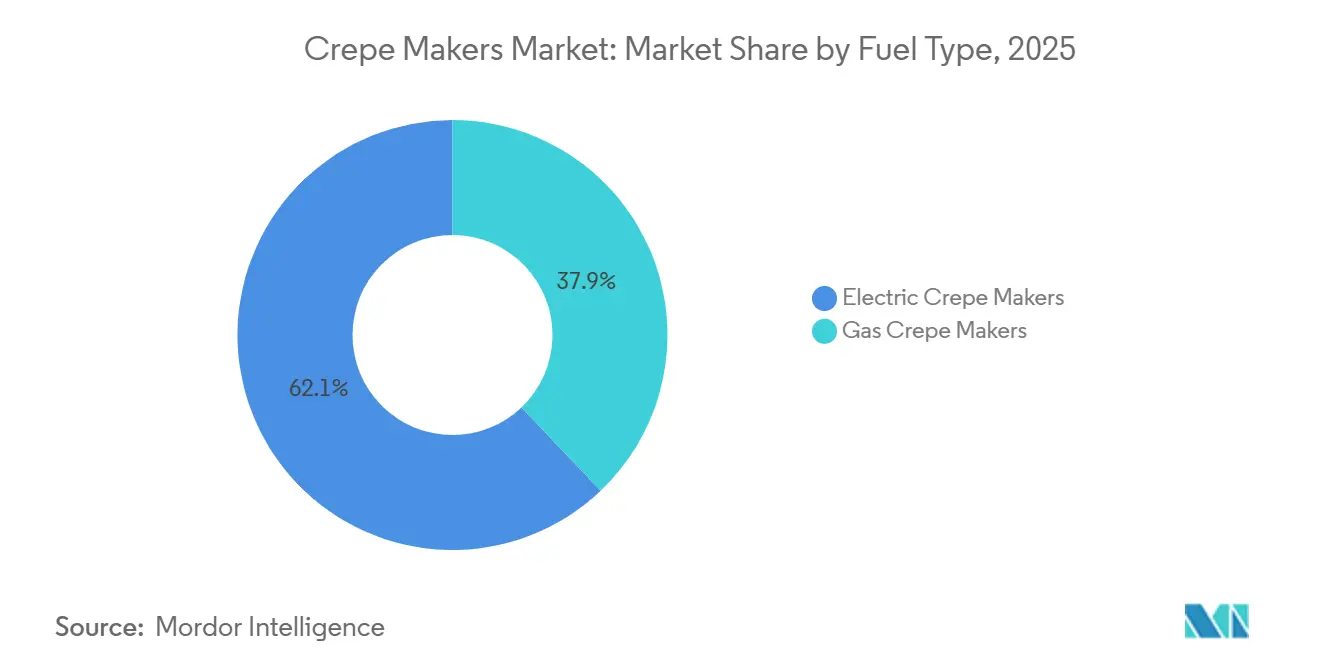

- 燃料タイプ別では、電気式が2025年のクレープメーカー市場シェアの62.11%を占めてリードしており、2031年にかけてCAGR 7.56%で最も速く成長しています。

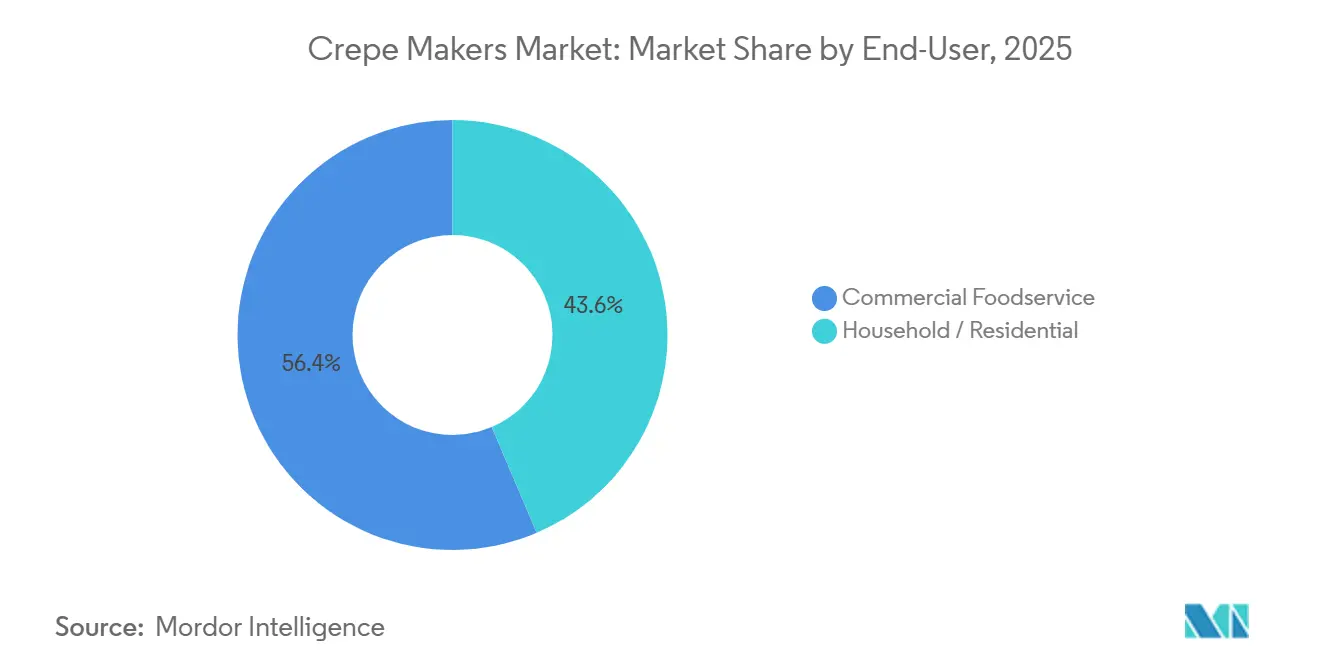

- エンドユーザー別では、商業用フードサービスが2025年のクレープメーカー市場で56.41%のシェアを保持しており、家庭用・住宅用は2031年にかけてCAGR 7.94%で拡大する見込みです。

- プレート直径別では、14~16インチカテゴリーが2025年に44.32%のシェアを獲得し、クレープメーカー市場において2031年にかけてCAGR 7.29%で成長する見込みです。

- 自動化レベル別では、手動カウンタートップユニットが2025年のクレープメーカー市場で61.11%のシェアを占めて支配的であり、全自動連続ラインはCAGR 7.83%で2031年にかけて進展しています。

- 流通チャネル別では、オフライン小売が2025年のクレープメーカー市場で55.43%のシェアを占めており、オンラインチャネルはCAGR 9.44%で最も速く成長しています。

- 地域別では、北米が2025年のクレープメーカー市場収益の38.81%を占めており、アジア太平洋地域は2026年から2031年にかけてCAGR 7.69%で最も速く成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のクレープメーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外食産業とレストラン売上の拡大 | +1.8% | 世界全体、特にアジア太平洋地域および北米の都市回廊で顕著 | 中期(2~4年) |

| 観光回復がカフェ、屋台キオスク、イベントケータリングを後押し | +1.2% | 世界全体、特に東南アジア、地中海、北米のリゾート市場で顕著 | 短期(2年以内) |

| エネルギー効率が高く、接続性を持つ商業用調理機器へのシフト | +1.5% | 北米および欧州連合の規制区域、アジア太平洋の主要都市圏への波及 | 中期(2~4年) |

| 小型キッチン家電におけるEコマースの普及 | +0.9% | 世界全体、北米およびアジア太平洋のデジタルファースト市場が主導 | 短期(2年以内) |

| 建物の電化政策が事業者を電気式モデルへ誘導 | +1.3% | ニューヨーク州およびカリフォルニア州で国家レベル、一部の欧州連合市場、都市レベルの義務が拡大中 | 長期(4年以上) |

| PFASへの規制強化が鋳鉄・セラミックプレートへの移行を加速 | +0.5% | 米国の州レベルの規制、デンマーク、および欧州連合の一部が対象 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

外食産業とレストラン売上の拡大

レストランの売上成長とチェーン展開の拡大が、バッター(生地)ベースのデザートおよびスナック形式を直接支えるバックオブハウス機器への需要増加を牽引している。東南アジアのフードサービス市場収益は、2025年の2,238 ビリオン 米ドルから2030年までに4,163.7 ビリオン 米ドルへと、CAGR 13.2%で拡大する見通しであり、コンパクトで早く加熱できる機器を必要とする新規カフェ開業やキオスク展開にとって強固な追い風となっている[1]QSR マガジン編集部、「主要QSRチェーンのグローバル展開計画」、QSR マガジン、qsrmagazine.com。マクドナルドは2027年までに世界全体で約10,000店舗を追加する計画であり、その3分の1以上が中国に集中することから、専門調理機器にまで及ぶキッチン設備の新設・更新が継続的に行われることが示唆される。スターバックスは2025年度に数百店舗の純増を達成し、2026年も引き続きユニット成長を見込んでいることから、朝食・スナックの時間帯に対応した機器調達のパイプラインが強化されている。オペレーターがメニューを標準化してスループットを向上させるにつれ、一定の品質を高速で提供できる専用プラットフォームを採用するようになり、クレープメーカー市場におけるアップグレードを後押ししている。特に歩行者数の多い都市部の回廊では、ユニット成長とメニューイノベーションが、より広範なキッチン最適化戦略の一環としてのマルチステーション購入および機器フリートの刷新へと転換されている。

観光回復によるカフェ、屋台キオスク、イベントケータリング機器購入の促進

観光回復によりホテルの飲食部門のパフォーマンスが改善し、屋台キオスクの活動が活発化し、ホスピタリティのマイクロサイトにおける機器注文に勢いをもたらしています。東南アジアでは、飲食に関する外国人訪問者の支出が2022年から2024年にかけて180%増加し、ホテルは利用可能客室あたりの飲食収益が40~50%増加したと報告しており、コンパクトで耐久性のある調理プラットフォームの調達を促進しています。マレーシアのMyKioskプログラムは路上販売を正式化し、連続する波にわたって強い採用率を示し、ベンダーに携帯型IHベースの調理に適した標準化された電源対応フットプリントへのアクセスを提供しました。これらの環境で事業を行う事業者は、長いサービス時間にわたって迅速なセットアップと撤収サイクル、一貫した加熱性能を求めており、中型で清掃が容易なユニットへの注目を集めています。観光主導の人流と正式化されたマイクロ小売形式の組み合わせは、コンセプトが高トラフィックサイトに複製されるにつれて、クレープメーカー市場での繰り返し調達を支援します。ホテルやイベントの規模が正常化するにつれ、カフェやキオスクでの高い稼働率と多様化したメニュー提供に合わせて機器フリートが更新されています。

エネルギー効率が高く、接続性を持つ商業用調理機器へのシフト

効率性と接続性は、プロフェッショナルキッチンにおける購買決定の中心となりつつあります。IHプラットフォームはエネルギーを約90%の効率で変換し、ガスの40%と比較して、エネルギーコストを3分の1以上削減しながらキッチンを涼しく保ちます。政策インセンティブは財政的な引力を提供しており、インフレ抑制法第25C条に基づくIHユニット1台あたり最大5,000米ドルの30%税額控除が含まれており、電気式アップグレードの回収期間を短縮します。設備融資の規模は2026年まで堅調を維持し、幅広い信用承認率により、事業者が技術先進的な機器に資金を調達しやすくなっています。設備融資の承認率は貸し手の種類によって異なり、専門系および オンライン系貸し手にとって引き続き有利であり、エネルギー効率の高い接続型家電の採用を加速させています。製品面では、MieleのM Sense インテリジェント調理器具が組み込みセンサーを使用してIHホブと通信します。同時に、SamsungのSmartThings EnergyはAIエネルギーモードが有効化されると消費電力を削減でき、ハードウェアとソフトウェアが融合しつつあることを示しています。これらの要因は、コンプライアンスと運用目標に合致する電気式およびセンサー搭載モデルが求められるクレープメーカー市場の仕様を形成しています。

建物の電化政策が事業者を電気式クレープメーカーへ誘導

北米における規制の勢いは商業用キッチンを電気インフラへと移行させており、事業者は厳格化する規制に対して将来的に対応できるよう調達を調整しています。ニューヨーク州の全電化建築法は、2026年1月1日から7階建て未満の新築商業ビルにおける化石燃料システムを禁止しており、新築における調理機器の選択に直接影響します。2025年のカリフォルニア州エネルギーコードの変更は2026年に施行され、電気対応キッチンを推進しており、新規プロジェクトや大規模改修においてIHプラットフォームの魅力を高めています。地方レベルでは、米国の数十都市が商業ビルへのガス接続を制限または段階的に廃止する措置を講じており、ガス専用機器の座礁資産リスクを高めています。並行して、ロサンゼルスやサンフランシスコなどの自治体はレストランの排出量をコンプライアンス義務および罰則に結びつけており、電気機器へのアップグレードの根拠を強化しています。事業者はまた、UL 710BおよびNFPA 96を含む換気不要・循環型システムの安全・規制フレームワークに準拠する必要があり、認定フィルタリングを備えた準拠電気モデルが有利です。これらの要件は、事業者が長期的な機器投資を計画するにつれて、クレープメーカー市場における電気ユニットの総所有コストを有利な方向に傾けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業事業者にとっての高い初期設備投資と資金調達のハードル | -1.4% | 世界全体、特に新興アジア太平洋地域およびラテンアメリカで深刻 | 中期(2~4年) |

| ノンスティック・PFAS移行による部品表コストおよびコンプライアンスコストの増加 | -0.7% | 米国の州レベルの規制および欧州連合の影響を受ける市場 | 中期(2~4年) |

| 低価格帯モデルにおける熱均一性とサービス性の課題 | -0.3% | 世界全体、低価格機器帯に集中 | 短期(2年以内) |

| 多機能グリドルおよびフラットトップとの競合 | -0.5% | 世界全体、特に北米の商業用キッチンおよび新興アジア太平洋市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業事業者にとっての高い初期設備投資と資金調達のハードル

資本集約性と貸し手の選択性は、専門調理プラットフォームの更新サイクルを遅らせる可能性があります。多くの中小企業が2025年に資金調達を求めましたが、半数未満しか完全な承認を受けられず、短期間での非必須機器の購入能力が制約されました[2]GoFoodservice、「レストランの資金調達と収益性ベンチマーク」、GoFoodservice、gofoodservice.com 。承認率は貸し手の種類によって異なり、オンラインおよびキャプティブファイナンスチャネルは通常より柔軟です。しかし、審査は以前より厳格化しており、一部の事業者を購入よりもリースへと向かわせています。レストランは薄い税引前利益率で運営されており、機器購入は収益サイクルと現金の可用性に合わせる必要があり、単一目的ユニットの意思決定期間を長引かせます。承認が明確な場合でも、金利コストと必要な自己資金が手動モデルと自動化モデルの選択に影響し、事業者は短期的なキャッシュフローを最適化します。これらの資金調達のダイナミクスは、エネルギー節約と規制コンプライアンスによる強い製品関心にもかかわらず、クレープメーカー市場でのアップグレードのペースを緩和します。

多機能グリドル、フラットトップ、フライパンとの競合

多用途グリドルとフラットトップは、時間帯をまたいで高い稼働率を実現し、専用クレープメーカーと同じカウンタースペースと予算を争います。36インチのガス式フラットトップグリドルは1,500米ドルから3,500米ドルのコストがかかり、コンパクトなフットプリント内で複数のメニューアイテムにわたって朝食・昼食の需要をサポートします。スマート調理器具がセンサーフィードバックや自動電力調整などの機能を獲得するにつれ、低ボリュームの状況では専用機器との性能差が縮まり、代替圧力が高まります。デリバリー主導の形式や小型キッチンは、再設定なしにコンセプト間を切り替えられるモジュラープラットフォームを好む傾向があり、多機能サーフェスの価値提案を強化します。専用クレープメーカーは高ボリュームでの一貫性と速度において優位性を保っています。しかし、予算に敏感な市場の末端は、1回の購入で複数のタスクを果たすグリドルやフライパンを引き続き評価するでしょう。この代替効果は商業用および住宅用の購入者の両方にわたって持続し、クレープメーカー市場に継続的な下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:政策の追い風の中で電気式の優位性が加速

電気式クレープメーカーは2025年のクレープメーカー市場シェアの62.11%を獲得し、2031年にかけてCAGR 7.56%で拡大する見込みで、燃料セグメントの中で最も速い成長を示しています。北米および一部の欧州市場における電化規制は、新築をIH対応設備へと誘導しており、ガス専用資産の長期的な座礁リスクを高めています。新規ガス接続を制限する都市レベルの措置と自治体の排出目標が、電気機器への構造的なシフトに加わっています。事業者はまた、涼しいキッチンと精密な温度制御による労働上の利点も認識しており、これらはIHプラットフォームの追加的な利点です。第25C条に基づくIHユニット1台あたり最大5,000米ドルの30%税額控除などのインセンティブは、クレープメーカー市場における電気式モデルの回収計算をさらに改善します。

ガスユニットは、使い慣れた操作と即時加熱を重視する事業者、または確立されたガスインフラを持ち近い将来の政策制約が少ない地域で事業を行う事業者に引き続き対応しています。とはいえ、より多くの自治体が商業ビルへのガス供給を制限しており、新築サイクルにわたってガス専用プラットフォームの将来の対象市場を圧縮しています。地域のエネルギー価格が安定しており政策リスクが低い場合、ガス機器は更新時期がより広範な電化計画と一致するまで存続する可能性があります。予測期間を通じて、コンプライアンス、効率性、資金調達のベクトルが単一の軌道に収束するにつれ、電気式に勢いが残り、接続機能の高い付帯率も支援します。

プレート直径別:中型サイズが出力とフットプリントのバランスを実現

14~16インチセグメントは2025年のクレープメーカー市場の44.32%を獲得し、2031年にかけてCAGR 7.29%で成長する見込みで、カフェやキオスクにとってのスループットとカウンタースペースのバランスを反映しています。中型直径プラットフォームは、組み込み加熱素子とプログラマブルコントロールを備えた新しいデュアルサーフェスデザインに見られるように、コンパクトなフットプリントで1時間あたり60枚以上のクレープを超えることができます。これらのユニットはまた、速度、一貫性、簡単な清掃ルーティンを優先する標準化されたキオスク形式や小型キッチンにも適合します。セルフサービスのフロントオブハウス技術が拡大するにつれ、事業者はカウンターの裏側でも中型の高出力機器でその効率性を反映させることが多くなります。このセグメントは、都市のフットプリントが縮小するにつれて、クレープメーカー市場での更新および新規ユニット需要に対して有利な位置にあります。

13インチ以下のプレートは、最大スループットよりも携帯性を重視する住宅用途やマイクロ事業者に偏っています。携帯型IHホブや小さな電力予算とうまく統合でき、ポップアップや季節的な屋台に適しています。一方、17インチ以上のプレートやダブル・産業用モデルは、食品加工センターやケータリングフリートを含む大量生産環境を対象としています。これらのユニットは自動化機能やバッター供給装置と組み合わせることが多く、収率を安定させますが、高い設備投資コストにより採用は資本力のある事業者に限定されます。時間の経過とともに、チェーンの標準化と食品加工センターモデルは、労働力と一貫性が制約要因となる大型フォーマットへの需要を増加させるはずです。

自動化レベル別:手動ユニットが優勢、労働コスト上昇に伴い自動化が進展

手動カウンタートップユニットは2025年に61.11%のシェアで支配的であり、購入者が低い取得コスト、簡単な操作、最小限のトレーニング要件を重視しているためです。その価格帯は小規模カフェや移動販売業者のものと一致しており、複雑な設置なしに電力とスペースの制約に適合します。低価格ユニットの資金調達承認は専門系およびオンライン融資チャネルで引き続き有利であり、安定した更新サイクルを支援します。半自動システムは中ボリュームサイトでの作業者の疲労を軽減し、部分の一貫性を高め、手動の職人技と完全自動化の間のギャップを埋めます。これらのダイナミクスは、自動化が勢いを増す中でも、クレープメーカー市場における手動ユニットの大きな設置基盤を維持します。

全自動連続ラインは、今日より小さな基盤を保持していますが、ロボティクスとAIが商業的な準備段階に達するにつれて、2031年にかけてCAGR 7.83%で成長すると予測されています。Miso Roboticsの自動フライシステムは、バックオブハウスのロボティクスが人間のスループットを2倍にし、設置時間を短縮し、複数シフトの信頼性を提供できることを示しています。自動化を初期設備投資ではなく月額で価格設定するロボティクス・アズ・ア・サービスモデルも、チェーン事業者や高スループットサイトへのアクセスを拡大しています。CESのショーケースと現場パイロットは、センサーリッチな接続システムが特定の準備タスクにおいて試験から大規模展開へと移行していることを示唆しています。2026年に労働コストが上昇し続けるにつれ、自動化生産ラインは24時間365日の稼働を求める食品加工センターやデリバリー主導の事業にとってますます魅力的になっています。

エンドユーザー別:商業セグメントが支配的、住宅用はパンデミック後に急増

商業用フードサービスは2025年のクレープメーカー市場の56.41%を占め、チェーン展開、カフェの密度、ホスピタリティ回廊におけるイベント主導の需要に支えられています。東南アジアのフードサービス市場は2030年まで二桁成長の軌道にあり、大手チェーンは新規店舗への投資を継続しており、バックオブハウス調達にとってプラスです。マクドナルドは2027年までに世界で約10,000店舗を追加する計画を概説しており、中国の低層都市への大規模な展開が標準化された機器の展開を促進します。スターバックスは2025年度に純増開店を維持し、2026年も継続的な拡大を計画しており、コンパクトで高出力のプラットフォームへの安定した需要を維持しています。観光とホテルの飲食部門の回復も、素早い加熱と耐久性のあるユニットに依存するキオスクやカフェの購買基盤に加わっています。

家庭用・住宅用購入者は2025年に43.59%のシェアを保持し、2031年にかけてCAGR 7.94%で成長する見込みで、エンドユーザーの中で最も速い成長を示しています。Eコマースと組み込み型ファイナンスがアクセスを拡大しており、後払い決済(BNPL)やオンライン機器ローンが専門家電の参入障壁を下げています。スマートキッチンの採用が増加しており、Mieleのセンサー統合調理器具とSamsungのAI対応家電は、ソフトウェアが家庭での温度制御とエネルギープロファイルをどのように改善するかを示しています。PFASフリー調理器具への消費者の関心が素材の選択に影響を与えており、ブランドは知覚リスクを下げるためにテストプロトコルを伝達しています。住宅用購入者は、清潔な美観と予測可能な熱を持つ収納しやすい手動ユニットを好み、クレープメーカー市場のカウンタートップ家電エコシステムへの安定した付帯を支援します。

流通チャネル別:オフラインが優勢、デジタル調達と資金調達でオンラインが急増

オフライン小売とディーラーネットワークは2025年に55.43%のシェアを獲得し、実際の製品評価、設置サポート、サービス交渉能力に支えられています。実店舗では熱均一性とノンスティック性能を示すデモンストレーションも可能であり、これらは重要な差別化要因であり続けています。ディーラーはレイアウトとユーティリティ計画を追加し、トレーニングを調整しており、社内技術専門知識を持たない小規模事業者を支援します。

オンラインチャネルは2025年に44.57%のシェアを保持し、クレープメーカー市場のチャネルの中で最も速いCAGR 9.44%で2031年にかけて進展しています。組み込み型ファイナンスとBNPLが手頃さを拡大し、オンライン融資での高い承認率がチェックアウト時の摩擦を軽減します。マーケットプレイスは在庫を集約し、価格の透明性を向上させ、調達サイクルを加速させており、若いデジタルファーストの事業者に適しています。デリバリー主導の形式やゴーストキッチンは、開業タイムラインを短縮し、1回のセッションで複数ベンダーのオファーを比較するためにオンラインで機器を調達することが多くなっています。オンラインB2Bポータルはまた、セルフサービスキオスクなどのフロントオブハウス技術の大口注文もサポートしており、これらは合理化されたバックオブハウス機器とますます組み合わされています。

地域分析

北米は2025年のクレープメーカー市場の38.81%を占め、成熟したフードサービスインフラ、電化への規制支援、外食への高い消費者支出に支えられています。ニューヨーク州の全電化建築法は、2026年から始まる新規プロジェクトにおいて電気への移行を義務付けており、IHベースの調理プラットフォームの根拠を高めています[3]。都市レベルの措置はさらに新規ガス接続を制限し、新築サイクルにわたって事業者を電気対応キッチンへと向かわせています。開示・表示義務を含む州レベルのPFAS規制は、調理器具移行のタイムラインを短縮し、PFASフリー素材の採用を促進しています。資金調達条件は2026年まで建設的であり続けましたが、審査の厳格化により一部の借り手の成約時間が延長されています。事業者は2026年も労働コストが上昇し続けると予想しており、利益率を守るための自動化とエネルギー効率の高い機器への関心を高めています。これらの要因は、コンプライアンスとコスト目標に合致する電気式および接続型モデルへの傾向とともに、クレープメーカー市場での安定した調達を支援します。

アジア太平洋地域は、QSRの普及、カフェの密度、拡大する中産階級の支出に牽引され、2031年にかけてCAGR 7.69%で最も速く成長する地域と予測されています。東南アジアのフードサービス市場は2025年の2,238億米ドルから2030年には4,163.7億米ドルに成長し、CAGR 13.2%で拡大する見込みであり、カフェやキオスクにおけるコンパクトで高出力の調理機器への複数年にわたるパイプラインを示しています。2027年までのマクドナルドの拡大計画は、中国への強い注力とともに、標準化された機器へのバックオブハウス投資を安定的に支援します。スターバックスはアジア全域への投資を継続しており、クレープメーカーの用途に適した朝食・スナック形式への需要を維持しています。マレーシアのMyKioskプログラムは連続するラウンドで強い採用率を示し、機器需要における正式化されたマイクロ小売の役割を強化しています。デジタル決済とデリバリープラットフォームがアジア太平洋の主要都市圏に定着し続けるにつれ、機器ニーズはクレープメーカー市場の迅速なサービスとコンパクトなフットプリントに合致しています。

欧州は、プレミアム製造クラスター、エネルギー効率の優先事項、都市中心部と観光回廊におけるカフェ文化に支えられ、安定した成長を示しています。欧州のサプライヤーは耐久性のある構造と接続機能を強調しており、これらは高いエネルギー価格と持続可能性目標に合致しています。製品スチュワードシップとリサイクルイニシアチブが拡大しており、時間の経過とともに隣接カテゴリーにまで拡大する可能性のある調理器具リサイクルプログラムに見られます。地中海の観光はカフェとデザート形式を支援し、北欧の持続可能性への注力はエネルギー効率の高いPFASフリーモデルの採用を促進します。欧州以外では、南米、中東、アフリカに、正式化されたフードサービスと観光インフラが拡大するにつれて成長の余地を持つ小規模な基盤が存在します。しかし、サプライチェーンと資金調達条件は市場によって大きく異なります。全体として、クレープメーカー市場は、地域全体で効率的かつ準拠したプラットフォームを支持する政策、製品、チャネルのシフトから恩恵を受けています。

競合環境

クレープメーカー市場は依然として断片化しており、上位5社のサプライヤーが2025年の市場シェアの半分未満を占めており、住宅用カウンタートップ家電から産業用連続ラインまで多様なユースケースを反映しています。ティア1のフードサービスグループは商業ドメインに焦点を当てるためにポートフォリオを洗練させており、Ali Groupの2026年3月のBunn Commercial LP買収はその例であり、飲料機器能力を拡大しました[4]Ali Group広報室、「Ali GroupがBunn Commercial LPを買収」、Ali Group、aligroup.com 。Middlebyの2026年2月における住宅用キッチン事業の51%持分売却は、純粋な商業用フードサービスへのピボットを浮き彫りにしました。KrampouzとTefal(Groupe SEB)の親会社であるGroupe SEBは、2025年の収益が81億6,900万ユーロを報告し、製品ロードマップに影響を与える可能性のある持続可能性プログラムと再生能力への投資を継続しました。これらの戦略的シフトは、スケールプレーヤーが時間の経過とともに専門カテゴリーを形成できる自動化、IoT、サーキュラーエコノミーイニシアチブに向けてリソースを再調整していることを示しています。

製品の差別化は、PFASフリープレート、IH熱分布、予知保全のための接続性を中心に展開しています。WearingのXPressマルチパーパスプラットフォームはコンパクトなフォームファクターで高い出力を実証し、業界イノベーション賞を受賞し、サイクルタイムと一貫性の継続的な改善を示しています。ロボティクスイノベーターは、空港、病院、施設環境での生産と展開を拡大するための資金を確保しており、均一性と稼働時間が重要なキッチンに合致しています。これらの開発は、需要の中核を形成する中型直径および手動ユニットを含む、クレープメーカー市場全体のパフォーマンス期待を高めています。ニッチサプライヤーはまた、耐久性のあるプラグアンドプレイIHデザインが電力とスペースの制約を満たすモバイルフードサービスとモジュラーキオスクソリューションにおいてホワイトスペースを見つけています。

テクノロジーは今や競争優位のための戦略的レバーとなっています。Mieleのセンサー統合調理器具とSamsungのAI駆動エネルギー機能は、ベンダーがハードウェアを品質管理とコスト管理をサポートするデータリッチなシステムに変えていることを示しています。Groupe SEBの機器ブランド買収と施設投資を含むポートフォリオの動きは、デザイン、素材、サービスモデルの相互交流を支援します。事業者がハードウェアと資金調達・サービスをパッケージ化したターンキーバンドルを求めるにつれ、接続プラットフォーム、信頼できる持続可能性の主張、迅速なサポートを組み合わせたサプライヤーが、クレープメーカー市場でシェアを獲得するためにより有利な位置に立っています。

クレープメーカー業界リーダー

Krampouz

Roller Grill / Equipex (Sodir)

Bartscher

Tefal (Groupe SEB)

Waring Commercial

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Ali Groupは、北米およびその他の主要地域における分注飲料システムのリーダーシップを強化するため、Bunn Commercial LPの買収を完了しました。

- 2026年2月:Middleby Corporationは、商業用フードサービスへの戦略的焦点を移すため、住宅用キッチン事業の51%持分を26North Partnersに売却しました。

- 2025年11月:Appetronixは、ロボティクス・アズ・ア・サービスモデルで空港、病院、エンターテインメント会場、大学、オフィス向けのロボットキッチンを拡大するため、1,000万米ドル以上のシード資金を調達しました。

- 2025年3月:Chef RoboticsはAI対応ミールアセンブリを拡大し、RaaS展開を加速するため、シリーズAで4,310万米ドルの資金調達を発表しました。

世界のクレープメーカー市場レポートの範囲

クレープメーカーは、生地を均一に広げ、薄くデリケートなクレープを効率的に調理するために設計された専門家電です。標準的なフライパンとは異なり、これらのデバイスは日常的および大量の料理需要の両方を満たすために一貫した熱分布に最適化された専用のフラット調理面を提供します。クレープメーカー市場は、燃料タイプ、プレート直径、自動化レベル、エンドユーザー、流通チャネル、地域別にセグメント化されています。燃料タイプ別では、市場は電気式クレープメーカーとガス式クレープメーカーにセグメント化されています。プレート直径別では、市場は13インチ以下、14~16インチ、17インチ以上(ダブル・産業用)にセグメント化されています。自動化レベル別では、市場は手動カウンタートップユニット、半自動ロータリーマシン、全自動連続ラインにセグメント化されています。エンドユーザー別では、市場は商業用フードサービスと家庭用・住宅用にセグメント化されています。流通チャネル別では、市場はオフライン小売(専門店、ハイパーマーケット、ディーラーネットワーク)とオンライン小売(ブランドEストア、マーケットプレイス、B2Bポータル)にセグメント化されています。地域別では、市場は北米、南米、アジア太平洋、欧州、中東、アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 電気式クレープメーカー |

| ガス式クレープメーカー |

| 13インチ以下 |

| 14~16インチ |

| 17インチ以上(ダブル・産業用) |

| 手動カウンタートップユニット |

| 半自動ロータリーマシン |

| 全自動連続ライン |

| 商業用フードサービス |

| 家庭用・住宅用 |

| オフライン小売(専門店、ハイパーマーケット、ディーラーネットワーク) |

| オンライン小売(ブランドEストア、マーケットプレイス、B2Bポータル) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 燃料タイプ別 | 電気式クレープメーカー | |

| ガス式クレープメーカー | ||

| プレート直径別 | 13インチ以下 | |

| 14~16インチ | ||

| 17インチ以上(ダブル・産業用) | ||

| 自動化レベル別 | 手動カウンタートップユニット | |

| 半自動ロータリーマシン | ||

| 全自動連続ライン | ||

| エンドユーザー別 | 商業用フードサービス | |

| 家庭用・住宅用 | ||

| 流通チャネル別 | オフライン小売(専門店、ハイパーマーケット、ディーラーネットワーク) | |

| オンライン小売(ブランドEストア、マーケットプレイス、B2Bポータル) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

クレープメーカー市場の2031年までの成長見通しは?

クレープメーカー市場規模は2026年の1億5,856万米ドルから2031年までに2億2,412万米ドルに増加する見込みで、2026年から2031年にかけてCAGR 7.17%を反映しています。

クレープメーカー市場でどの燃料タイプが需要をリードしていますか?

電気式クレープメーカーは2025年に62.11%のシェアでリードしており、電化政策とエネルギー節約に支えられ、2031年にかけてCAGR 7.56%で最も速い成長を示しています。

クレープメーカー市場で最も速く成長しているエンドユーザーはどれですか?

家庭用・住宅用購入者は2031年にかけてCAGR 7.94%で最も速い成長を示しており、商業用フードサービスは2025年に56.41%のシェアで最大の基盤を維持しています。

事業者に最も好まれるプレート直径はどれですか?

14~16インチカテゴリーは2025年に44.32%のシェアを獲得し、CAGR 7.29%で成長しており、カフェやキオスクにとってのカウンタースペースとの出力バランスを実現しています。

クレープメーカー市場で最も速く拡大する地域はどこですか?

アジア太平洋地域は、QSRの拡大、カフェの密度、拡大する中産階級の支出に牽引され、2031年にかけてCAGR 7.69%で成長する見込みです。

オンラインチャネルは機器購買行動にどのような影響を与えますか?

オンラインチャネルは、組み込み型ファイナンス、迅速な承認、幅広い品揃えが中小企業とチェーンの両方の調達を簡素化するにつれ、2031年にかけてCAGR 9.44%で進展しています。

最終更新日: