Größe und Marktanteil des EMEA-Marktes für Wellpappenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

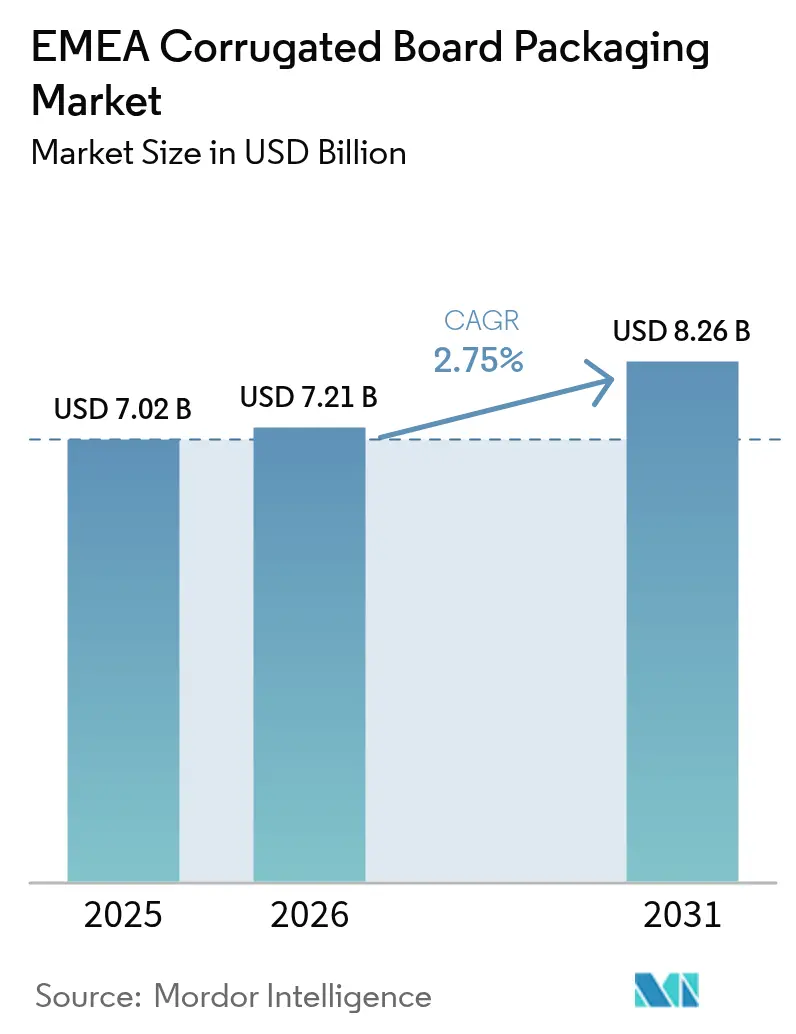

| Marktgröße im Basisjahr (2025) | 7.02 Milliarden US-Dollar |

| Marktgröße (2026) | 7.21 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EMEA-Marktanalyse für Wellpappenverpackungen von Mordor Intelligence

Die Größe des EMEA-Marktes für Wellpappenverpackungen wird im Jahr 2026 auf 7,21 Milliarden USD geschätzt und wächst gegenüber dem Wert von 7,02 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 8,26 Milliarden USD ausweisen, und wächst mit einer CAGR von 2,75 % im Zeitraum 2026–2031. Diese moderate Expansion spiegelt eine ausgereifte Infrastruktur wider, die für E-Commerce-Paketströme, EU-Nachhaltigkeitsvorschriften und energieeffiziente Nachrüstungen modernisiert wird. Der erhöhte regulatorische Druck durch die Verpackungs- und Verpackungsabfallverordnung begünstigt faserbasierte Substrate, während volatile Preise für Energie, Altpapier (OCC) und Kraftliner aggressive Kapazitätserweiterungen einschränken. Die Konsolidierung, die durch die Übernahme von DS Smith durch International Paper für 9,9 Milliarden USD unterstrichen wird, unterstützt die Restrukturierung hin zu vertikal integrierten Papierwerk-bis-Karton-Modellen, die in einem inflationären Kostenumfeld die Margen schützen. Afrikas urbaner Einzelhandelsboom und die wirtschaftlichen Diversifizierungsagenden des Nahen Ostens tragen zum inkrementellen Volumen bei, doch Europa bleibt der Nachfrageankerpunkt und das Technologiezentrum für Beschichtung, Digitaldruck und KI-basierte maßgeschneiderte Verpackungslösungen. Der EMEA-Markt für Wellpappenverpackungen balanciert daher defensives Kostenmanagement mit selektiven Wachstumsinitiativen in schnelllebigen, nachhaltigkeitsorientierten Nischen.

Wichtigste Erkenntnisse des Berichts

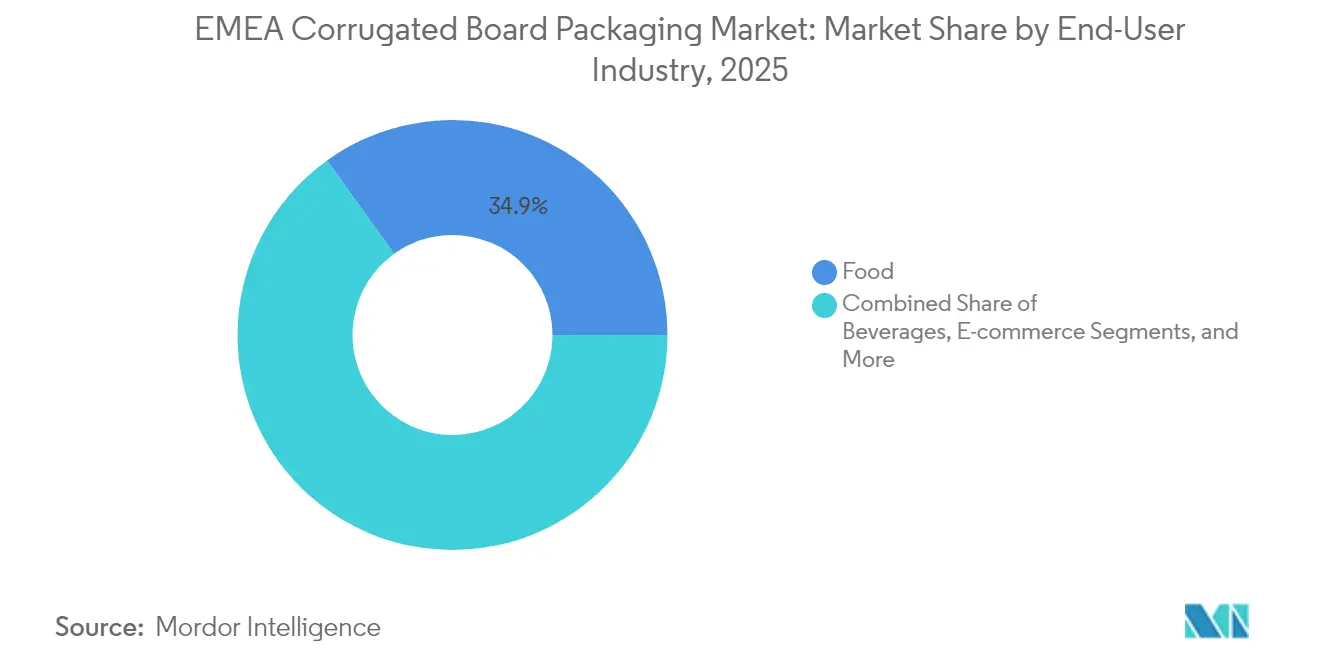

- Nach Endverbraucherbranche führte Lebensmittelverpackungen mit einem Umsatzanteil von 34,92 % im Jahr 2025, während E-Commerce-Anwendungen mit einer CAGR von 4,12 % bis 2031 vorankommen.

- Nach Wellentyp entfiel auf C-Welle ein Anteil von 31,95 % im Jahr 2025, während F/N-Mikrowellen-Konfigurationen mit einer CAGR von 3,82 % expandieren werden.

- Nach Plattenaufbau entfiel auf einwellige Platten ein Anteil von 38,87 % der Verkäufe im Jahr 2025; dreiwellige Platten werden voraussichtlich bis 2031 eine CAGR von 3,29 % verzeichnen.

- Nach Drucktechnologie hielt Flexografie im Jahr 2025 einen Anteil von 28,02 %, und Digitaldruck verzeichnet die schnellste CAGR von 4,73 %.

- Nach Geografie dominierte Europa im Jahr 2025 mit 81,78 % der Nachfrage, während Afrika die schnellste CAGR von 4,42 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des EMEA-Marktes für Wellpappenverpackungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Explodierende E-Commerce-Paketvolumina | +0.8% | Europa als Kernmarkt, Ausweitung auf Städte im Nahen Osten und in Afrika | Mittelfristig (2–4 Jahre) |

| EU-PPWR-gesteuerter Bedarf an recycelbaren Verpackungen | +0.6% | Europa, Ausstrahlungseffekte auf Märkte im Nahen Osten und in Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Frischware-Kühlkette auf Faserboxen | +0.4% | Westeuropa als früher Anwender | Mittelfristig (2–4 Jahre) |

| KI-gestützte Einführung maßgeschneiderter Verpackungen | +0.3% | EU-Pilotprojekte, Versuche im Nahen Osten und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Wasserbasierte Barrierebeschichtungen ersetzen Schalen | +0.2% | Europa als Kernmarkt, Technologietransfer in den Nahen Osten und nach Afrika | Mittelfristig (2–4 Jahre) |

| EU-CBAM-Anreize für lokale Recycling-Liner | +0.2% | Europa, indirekter Effekt auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende E-Commerce-Paketvolumina

Der Online-Einzelhandel erschloss neue Nachfrageströme für Wellpappe, da grenzüberschreitende Transaktionen in der EU im Jahr 2024 um 23 % zunahmen. Paketformate bevorzugen Schutzdesigns, zusätzliche Markenflächen und produktangepasste Geometrien, die alle Premiumpreise erzielen. Urbane Fulfillment-Hubs bevorzugen heute agile Bogenbetriebe gegenüber großen Vorstadtkomplexen und veranlassen Verarbeiter, modulare Wellpappenmaschinen mit schnellen Rüstwechseln einzusetzen. Marken wie Zalando demonstrierten im Jahr 2024 nach dem Wechsel zu maßgeschneiderten Kartons mit wasserbasierten Beschichtungen eine Materialeinsparung von 15 % und verbesserte Druckästhetik. Das stetige Wachstum der Same-Day-Delivery beschleunigt den EMEA-Markt für Wellpappenverpackungen weiter und verwandelt die Paketgeschwindigkeit in verlässliche Auftragsbestände für lokale Betriebe.

EU-PPWR-gesteuerter Bedarf an recycelbaren Verpackungen

Die Verordnung von 2024 schreibt Recyclingquoten von 90 % für Wellpappenformate bis 2030 vor und hebt die durchschnittlichen Benchmarks für den Anteil recycelter Fasern auf 85 % an. Wellpappe erzielt bereits 88 % und hat damit gegenüber Kunststoffsubstraten einen Compliance-Vorsprung. Hersteller mit fortschrittlichen Entfärbungssystemen sichern sich Preisaufschläge für Recycling-Liner mit hoher Weiße. Die Politik veranlasst auch die Nahen-Osten- und Afrika-Tochtergesellschaften europäischer Marken zur Verwendung von Fasermaterial, um einheitliche Nachhaltigkeitsaussagen aufrechtzuerhalten. Infolgedessen verankert der EMEA-Markt für Wellpappenverpackungen einen regulatorischen Sog statt eines Subventionsschubs, was das Risikoprofil für Neuinvestitionen senkt.

Verlagerung der Frischware-Kühlkette auf faserbasierte Kisten

Feuchtigkeitsbeständige Beschichtungen ermöglichen es Wellpappenboxen, Feuchtigkeit ohne Delamination zu widerstehen und damit wiederverwendbare Kunststoff- und Holzkisten zu ersetzen. Niederländische Blumenexporteure eliminierten im Jahr 2024 40 % der Kunststoffboxen, reduzierten die Logistikkosten um 25 % und trennten sich von kostenintensiven Rücktransportzyklen. Frischwarenversender in Spanien und Italien verlangen nun Faserboxen, die in das kommunale Hausmüllrecycling integriert werden können und die Null-Abfall-Verpflichtungen des Einzelhandels erfüllen. Das Muster spiegelt sich in nordafrikanischen Gemüsekorridoren wider, die EU-Supermärkte beliefern. Die Ausweitung der Kühlkette wird daher zu einem Durchsatzkatalysator für den EMEA-Markt für Wellpappenverpackungen.

KI-gestützte Einführung maßgeschneiderter Verpackungen

Wellpappenmaschinen, die mit digitalen On-Demand-Schnitt-Ritz-Systemen und Lernalgorithmen ausgestattet sind, reduzieren Füllmaterial, verbessern die Kubikraumnutzung und verringern die Frachtimmissionen. Das Europäische Patentamt verzeichnete im Jahr 2024 127 KI-zentrierte Verpackungspatente. [1] Europäisches Patentamt, "Patentanmeldungen in der Verpackungstechnologie 2024," Epo.org Frühe Anwender handeln servicebasierte Verträge aus und berechnen Kunden auf der Basis von Kosten pro eingespartem Gramm, was neue Erlöspools schafft. Die Kapitalintensität ist beträchtlich, aber höhere Auftragsmargen und Kundenbindung gleichen die Amortisationszeiten aus. Die Technologie skaliert von führenden Distributionszentren auf regionale Hubs und hebt die durchschnittlichen Verkaufspreise im EMEA-Markt für Wellpappenverpackungen an.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| OCC- und Kraftliner-Preisvolatilität | -0.5% | Global, ausgeprägt in Europa | Kurzfristig (≤ 2 Jahre) |

| Substitution durch wiederverwendbare/flexible Formate | -0.3% | Europa als Kernmarkt, aufkommend im Nahen Osten und in Afrika | Mittelfristig (2–4 Jahre) |

| Energiepreisschock belastet den OPEX der Wellpappenmaschinen | -0.4% | Europa als Kernmarkt, begrenzt im Nahen Osten und in Afrika | Mittelfristig (2–4 Jahre) |

| Kriegsbedingte Betriebsausfälle in Osteuropa | -0.2% | Osteuropa, Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OCC- und Kraftliner-Preisvolatilität

Die OCC-Preise schwankten im Jahr 2024 um 35 % und drückten die Bruttomargen der Verarbeiter, die an Jahresverträge gebunden sind. [2]Verband Europäischer Papierindustrien, "Rohstoffpreisindex 2024," Cepi.org Absicherungsmechanismen haben begrenzte Liquidität, was mittelständische Kartonfabriken zwingt, Weitergabeklauseln neu zu verhandeln oder die Zahlungsfähigkeit zu riskieren. Kraftliner verfolgt auch Zellstoff- und Energiekosten und bringt Unvorhersehbarkeit in die Inputbudgets. Die Turbulenzen verschärfen die Konsolidierung, da skalierte Integratoren breitere Faserkörbe und Währungsabsicherungen nutzen, während kleinere unabhängige Betriebe ausscheiden oder sich spezialisieren. Solche Schwankungen subtrahieren 0,5 Prozentpunkte von der prognostizierten CAGR für den EMEA-Markt für Wellpappenverpackungen.

Energiepreisschock belastet den OPEX der Wellpappenmaschinen

Die EU-Industriestrompreise stiegen im Jahr 2024 um 28 %. Wellpappenmaschinen reagieren mit der Installation hocheffizienter Dampfrückgewinnung, Frequenzumrichtern und Biomassekesseln. Die Amortisationszeit der Investitionen verlängert sich, wenn die Energiemärkte abkühlen, was Investitionszeitpläne verzoögert. Werke in Polen, Ungarn und Rumänien gewinnen relativen Vorteil aufgrund niedrigerer Großhandelspreise, was eine Rückverlagerung der Produktion aus kostenintensiven westlichen Standorten auslöst. Der Schock belastet daher die Wettbewerbsfähigkeit, begünstigt aber langfristig eine technologische Erneuerung im EMEA-Markt für Wellpappenverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Widerstandsfähige Lebensmittellieferungen treffen auf digitalen Einzelhandelsaufschwung

Das Lebensmittelsegment erzielte im Jahr 2025 mit einem dominanten Anteil von 34,92 % am EMEA-Markt für Wellpappenverpackungen, verankert in Agrarexporten, Umgebungslebensmitteln und gekühlten Fertiggerichten. Hersteller schätzen die Fähigkeit von Wellpappe, Kondensation zu absorbieren, ohne an Druckfestigkeit zu verlieren, wodurch strenge Hygienestandards erfüllt und gleichzeitig die Markensichtbarkeit durch hochauflösende Grafiken unterstützt werden. Leichte Boxen mit wasserbasierten Beschichtungen dringen nun in Feinkost- und Bäckereigänge vor und verdrängen PET-Klappverpackungen. Der E-Commerce-Kanal weist bis 2031 die schnellste CAGR von 4,12 % auf, angetrieben durch Direktlieferboxen für Verbraucher, Logistik für Moderetouren und Elektroniklieferungen. Der Verpackungsbedarf tendiert hier zu schnellschließenden Verschlüssen, Aufreißlaschen und integrierten Rücksendestreifen, die die Fulfillment-Arbeitskosten senken. Synergien entstehen, wenn Lebensmittelmarken auf Online-Marktplätzen gelistet werden und Mehrzweck-SKUs benötigen, die verderbliche Waren schützen und an der Haustür ansprechend aussehen, wodurch die Marktanteilsgewinne im EMEA-Markt für Wellpappenverpackungen gestärkt werden.

Ein stabiles Getränke-Teilsegment erfordert verstärkte Abschnittsteiler zum Schutz von Glas- und Aluminium-Multipacks, wobei der Lagerbestand auf Post-Consumer-Recycling-Liner umsteigt, um Kohlenstoffverpflichtungen der Unternehmen zu erfüllen. Körperpflege- und Kosmetiklinien wählen Mikrowellenboxen, die strukturelle Integrität mit nahezu Offsetdruckqualität verbinden und das Unboxing-Erlebnis verbessern. Industrieteile verwenden nun faltbare Stanzteile, die Sperrholz ersetzen, das Gewicht verringern und die Zollabwicklung erleichtern. Die Elektrifizierung in Automobilkomponenten lädt antistatische Beschichtungen für Batteriemodule ein, die Premium-Wertschichten ohne schwere Materialzugaben hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: Festigkeit versus Regalattraktivität

C-Welle hielt im Jahr 2025 mit einem Anteil von 31,95 % aufgrund ihrer allseitigen Polster- und Stapelkompetenz, was sie zur Standardwahl für versandfertige Lebensmittel und Gebrauchsgüter macht. Mikrowellenvarianten (F und N) wachsen jedoch jährlich um 3,82 % aufgrund der überlegenen Druckregistrierung und der schlankeren Wandstärke, die die Frachtkosten senkt. Spezialisierte Verarbeiter kombinieren Mikrowellen mit hochweiß beschichteten Linern und zielen auf Luxusschokoladen, persönliche Elektronik und Point-of-Sale-Schalen ab. A-Welle bleibt bei schweren Landwirtschaftsbehältern für Melonen und Wurzelgemüse bestehen, die in Kältespeichern vertikal gestapelt werden. B-Welle gewinnt, wenn eine präzise Stanzwerkzeugrillung für regalfertige Displays benötigt wird. E-Welle überbrückt die Bereiche Karton und Wellpappe und bedient kleine Haushaltsgeräte und Spezialtees, die taktile Steifigkeit erfordern. Diese Diversifizierung der Wellenprofile diversifiziert SKUs und verteilt die Investitionsausgaben auf Wellpappenmaschinen, wodurch die Innovationsdynamik im EMEA-Markt für Wellpappenverpackungen aufrechterhalten wird.

Materialwissenschaftliche Entwicklungen ermöglichen hybride Wellenkombinationen, bei denen eine E/B-Doppelwand die Druckoberfläche mit der Quetschfestigkeit verbindet, und geben Verarbeitern modulare Setups, um sowohl E-Commerce-Bekleidung als auch Industrieersatzteile zu bedienen, ohne den Plattenlieferanten zu wechseln. Dieser Ansatz erhöht die Kundenbindung, insbesondere wenn er mit KI-Musterbibliotheken kombiniert wird, die Wellenmischungen aus Produktgewichtsdatenbanken empfehlen.

Nach Plattentyp: Wirtschaftlichkeit dünner Wände trifft auf Leistung dicker Wände

Einwellige Platten lieferten 38,87 % der Lieferungen im Jahr 2025 dank ihres geringen Faserverbrauchs und ausreichender Kantenstauchwerte für Standardverteilernetzwerke. Neue Hochleistungslinern ermöglichen die Reduktion des Flächengewichts ohne Einbußen bei den Druckfestigkeitswerten, was das Kosten-Festigkeits-Verhältnis verbessert. Dreiwellige Platten, die mit einer CAGR von 3,29 % expandieren, finden Anwendung in Verpackungen für Weißwaren, Automobilbaugruppen und Kunststofftrommeln für Schüttgutchemikalien. Multinationale Unternehmen ersetzen nun auf trans-mediterranen Routen Holzkisten durch dreiwellige Wellpappe, die auf der Rückfahrt flach zusammengefaltet werden kann, was Containerumlagerungsgebühren senkt. Doppelwellig bleibt die Mitte, nützlich für mäßiges Gewicht kombiniert mit Markenflächen, während Einfachkaschierung sich als wertvoll für Füllmaterialkissen in Hochgeschwindigkeits-Paket-Hubs erweist.

Kreislaufziele üben neuen Druck aus, Designs zu reduzieren, was zu computergestütztem Platteningenieurwesen führt, das Wellungswinkel und Faserorientierung simuliert. Die Fortschritte verankern den EMEA-Markt für Wellpappenverpackungen weiter als Materialingenieur-Ökosystem statt als Rohstoffhandwerk.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Flexografie-Dominanz trifft auf digitale Anpassung

Flexografie entfiel im Jahr 2025 auf 28,02 % der bedruckten Quadratmeter, da sie bei Auflagen über 20.000 Einheiten kosteneffizient bleibt. Kontinuierliche Verbesserungen bei der Rasterwalzengravur und dem Hülsenwechsel verkürzen die Einrichtungsausfallzeit und stärken ihren wirtschaftlichen Vorteil. Digitaldruck wächst jedoch jährlich um 4,73 %, katalysiert durch die Nachfrage nach serialisierten Grafiken, saisonalen Promotionen und der Personalisierung von Abonnementboxen. Die Technologie schließt die Lücke bei den Stückkosten bei Auflagen unter 5.000 und ist damit ideal für Mikromarken und regionale E-Lebensmittelhändler. Hybridlinien integrieren Tintenstrahlköpfe auf Flexografie-Stationen und ermöglichen es Verarbeitern, mitten im Schichtbetrieb zu wechseln, ohne neu einzurichten. Litho-Kaschierung behält eine Nische in Premium-Spirituosen und Schönheitskartons, die fotorealistische Bildgebung erfordern. Siebdruck bleibt für Funktionsschichten wie Feuchtigkeitsbarrieren und Antennen für intelligente Etiketten. Investitionen in digitale Front-End-Workflows und Algorithmen für variable Daten verdeutlichen, wie der EMEA-Markt für Wellpappenverpackungen softwaregesteuerte Druck-Ökosysteme übernimmt.

Geografische Analyse

Europa setzte den Ton für den EMEA-Markt für Wellpappenverpackungen, indem es 81,78 % der Nachfrage im Jahr 2025 absorbierte und modernste regulatorische Rahmenbedingungen etablierte, die recycelbare Substrate belohnen. Deutschland, Frankreich und das Vereinigte Königreich machen gemeinsam mehr als die Hälfte des regionalen Volumens aus, angetrieben durch die Herstellung von Konsumgütern und dichte E-Commerce-Paketströme. Konsolidierung ist auf dem gesamten Kontinent zu beobachten: Die Fusion von International Paper mit DS Smith und Mondis Übernahme von Schumacher-Verarbeitern gestalten die Lieferantenkarte neu, während der CBAM-Überlagerungseffekt die relative Attraktivität lokaler Recycling-Liner verstärkt. Osteuropäische Werke in Polen und der Tschechischen Republik gewinnen Marktanteile als Near-Shore-Faserquellen, da sie niedrigere Energietarife mit EU-Konformitätsnachweisen verbinden und westliche Kartonfabriken beliefern, die Logistikradien von etwa 500 km optimieren.

Afrika trägt heute eine bescheidene Ausgangsbasis bei, liefert aber die schnellste CAGR von 4,42 % bis 2031, angetrieben durch Nigerias Bevölkerungswachstum, Ägyptens Sues-zentrischen Handelskorridore und Südafrikas organisierten Einzelhandel. Moderne Einzelhandelsketten standardisieren Palettenkonfigurationen und zwingen Lieferanten, von Schrumpffolienpaketen auf Stanzwellpappenschalen umzusteigen. Kühlketteninvestitionen für Pharmazeutika und Erdbeeren schaffen Nischen für barrierebeschichtete Platten, die feuchten Docks in Mombasa und Durban standhalten können. Lokale Werke sind mit Faserknappheit konfrontiert, was Importe von recyceltem Verpackungskarton aus iberischen und italienischen Werken anregt, die ihrerseits von Überkapazitäten profitieren. Öffentlich-private Recyclingpartnerschaften entstehen in Nairobi und Accra und erzeugen positive Ausstrahlungseffekte auf den breiteren EMEA-Markt für Wellpappenverpackungen.

Der Nahe Osten überbrückt die beiden Kontinente mit Energiekostenvorteilen, die für dampfintensive Wellpappenmaschinen entscheidend sind. Saudi-Arabiens industrielle Cluster im Rahmen der Vision 2030 und die E-Commerce-Freizonen der Vereinigten Arabischen Emirate katalysieren Werksexpansionen für Lebensmittel, Unterhaltungselektronik und den Re-Export frischer Blumen. Die Türkei positioniert sich als transkontinentaler Hub, der sowohl europäische Supermärkte als auch nordafrikanische Verarbeiter beliefert. Regionale Verarbeiter investieren in Photovoltaikdächer und Gas-Turbinen-Kraft-Wärme-Kopplung, um die Anfälligkeit gegenüber globalen Gasschwankungen abzumildern. Insgesamt diversifizieren diese Dynamiken die Umsatzbasis und dämpfen die Zyklizität im EMEA-Markt für Wellpappenverpackungen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konsolidiert. Vertikale Integration dominiert die Strategie, da Akteure recycelte Liner-Werke mit bogengebenden Wellpappenmaschinen verknüpfen, um die OCC-Kostenvolatilität abzusichern. Die Übernahme von DS Smith durch International Paper schuf eine paneuropäische Plattform, die britische und italienische Recyclinganlagen nutzt, um deutsche und französische Kartonfabriken zu beliefern. Smurfit Kappa kontert mit 20 Millionen EUR (23,39 Millionen USD), die für schnell reagierende Verarbeitungszellen bereitgestellt werden, um die Vorlaufzeiten in E-Commerce-Boxen zu verkürzen. Mondi setzt nach der Übernahme der Schumacher-Standorte intelligente Lagerverwaltungssysteme ein, die die Fertigwarenlagertage reduzieren und die Preisdisziplin stärken.

Kleinere, innovationsgetriebene Unternehmen zielen auf weiße Flecken im Digitaldruck und bei barrierebeschichteten Schalen ab. Die wasserbasierten Beschichtungen der THIMM-Gruppe ersetzen fettdichte Kunststoffschalen für Pizzaketten, während der Product Carbon Footprint Calculator der VPK Group Emissionsdaten in Angebote einbettet und Markenprüfungen auf der RFQ-Stufe erfüllt. Der Wettbewerbsvorteil verlagert sich daher hin zu datenbezogenen Servicemodellen statt zur bloßen Kapazität. Vertikale Nachhaltigkeitsaussagen – FSC-Forstwirtschaft, PEFC-Beschaffung, ISO-14064-Kohlenstoffbuchhaltung – werden zum Mindeststandard bei Ausschreibungen. Das sich entwickelnde Regelwerk positioniert den EMEA-Markt für Wellpappenverpackungen als Schlachtfeld, auf dem Skaleneffizienzen auf Nischen-Agilität treffen.

Branchenführer im EMEA-Markt für Wellpappenverpackungen

Smurfit WestRock

Mondi plc

International Paper Company

Saica S.A.

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: VPK Group übernahm Open Imballaggi S.p.A und erweiterte damit die Bogenwerkkapazität in Bergamo für Südeuropa.

- April 2025: Smurfit Kappa stellte 20 Millionen EUR (23,39 Millionen USD) bereit, um die E-Commerce-Verarbeitungsgeschwindigkeit in europäischen Hubs zu steigern.

- April 2025: Mondi führte ProVantage-Containerboard-Qualitäten ein und steigerte die Recycling-Linie in Duino, Italien, auf 420.000 Tonnen pro Jahr.

- Februar 2025: International Paper schloss seine Übernahme von DS Smith für 9,9 Milliarden USD ab und stärkte damit die europäische Integration.

Berichtsumfang des EMEA-Marktes für Wellpappenverpackungen

Die Studie umfasst den Markt für Wellpappenverpackungen in der EMEA-Region. Der Markt wird in Bezug auf den Verbrauch und den Absatz verschiedener Wellpappenverpackungsprodukte verfolgt, die von verschiedenen Anbietern in mehreren Endverbraucherbranchen angeboten werden. Wellpappenverpackungen schützen, erhalten und transportieren effizient eine vielfältige Palette von Produkten. Aufgrund seiner Vorteile wie Bioabbaubarkeit, Leichtgewicht und Recyclingfähigkeit wächst die Übernahme von Wellpappenverpackungen schnell.

Der EMEA-Markt für Wellpappenverpackungen ist nach Endverbraucher-Vertikale (verarbeitete Lebensmittel, Frischkost und Erzeugnisse, Getränke und Papierprodukte) und Geografie (Europa (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien und übrige europäische Länder) und Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übrige Region)) segmentiert. Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lebensmittel | Verarbeitete Lebensmittel |

| Frischkost und Erzeugnisse | |

| Getränke | |

| E-Commerce | |

| Elektro und Elektronik | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbraucherbranchen |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F/N-Mikrowelle |

| Sonstige Wellentypen |

| Einfachkaschierung |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Flexografie |

| Digitaldruck |

| Litho-Kaschierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übrige europäische Länder | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Endverbraucherbranche | Lebensmittel | Verarbeitete Lebensmittel |

| Frischkost und Erzeugnisse | ||

| Getränke | ||

| E-Commerce | ||

| Elektro und Elektronik | ||

| Körperpflege und Kosmetik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Wellentyp | A-Welle | |

| B-Welle | ||

| C-Welle | ||

| E-Welle | ||

| F/N-Mikrowelle | ||

| Sonstige Wellentypen | ||

| Nach Plattentyp | Einfachkaschierung | |

| Einwellig | ||

| Doppelwellig | ||

| Dreiwellig | ||

| Nach Drucktechnologie | Flexografie | |

| Digitaldruck | ||

| Litho-Kaschierung | ||

| Siebdruck | ||

| Sonstige Drucktechnologien | ||

| Nach Geografie | Europa | Vereinigtes Königreich |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übrige europäische Länder | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des EMEA-Marktes für Wellpappenverpackungen?

Der Markt hat im Jahr 2026 einen Wert von 7,21 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 8,26 Milliarden USD erreichen.

Welches Endverbrauchersegment nutzt die meisten Wellpappenverpackungen in der EMEA-Region?

Lebensmittelanwendungen dominieren mit einem Anteil von 34,92 %, gestützt durch Frischware in der Kühlkette und Lebensmittellieferungen.

Warum wächst der Digitaldruck in der Wellpappenverpackung?

Marken wünschen Massenanpassung für E-Commerce und saisonale Kampagnen, was den Digitaldruck auf eine CAGR von 4,73 % treibt.

Wie beeinflussen EU-Vorschriften die Verpackungsentscheidungen?

Die PPWR und das CBAM begünstigen recycelbare, lokal produzierte Faserlösungen und verlagern das Volumen weg von Kunststoffen und Importen.

Welche Geografie expandiert am schnellsten in der EMEA-Region?

Afrika wächst mit einer CAGR von 4,42 % aufgrund von Urbanisierung und moderner Einzelhandelsinfrastruktur.

Seite zuletzt aktualisiert am: