銅パイプおよびチューブ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 5.22 百万トン |

| 市場取引高 (2031) | 6.26 百万トン |

| 成長率 (2026 - 2031) | 3.72% CAGR |

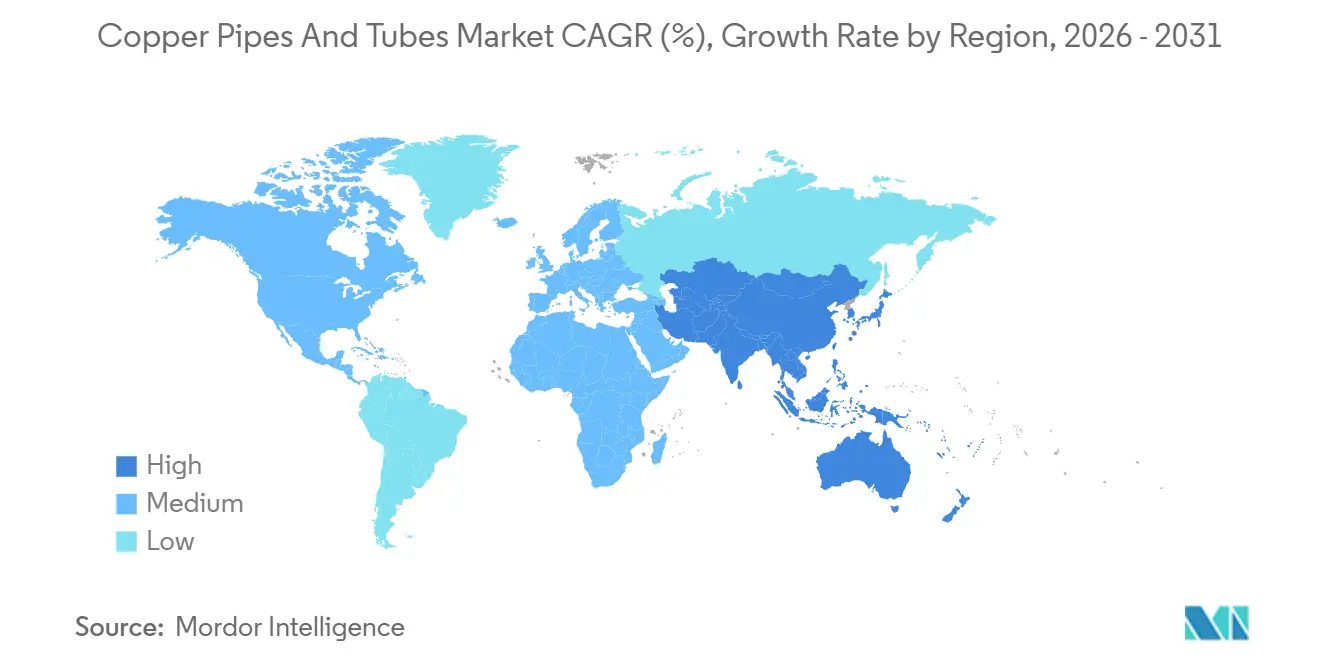

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

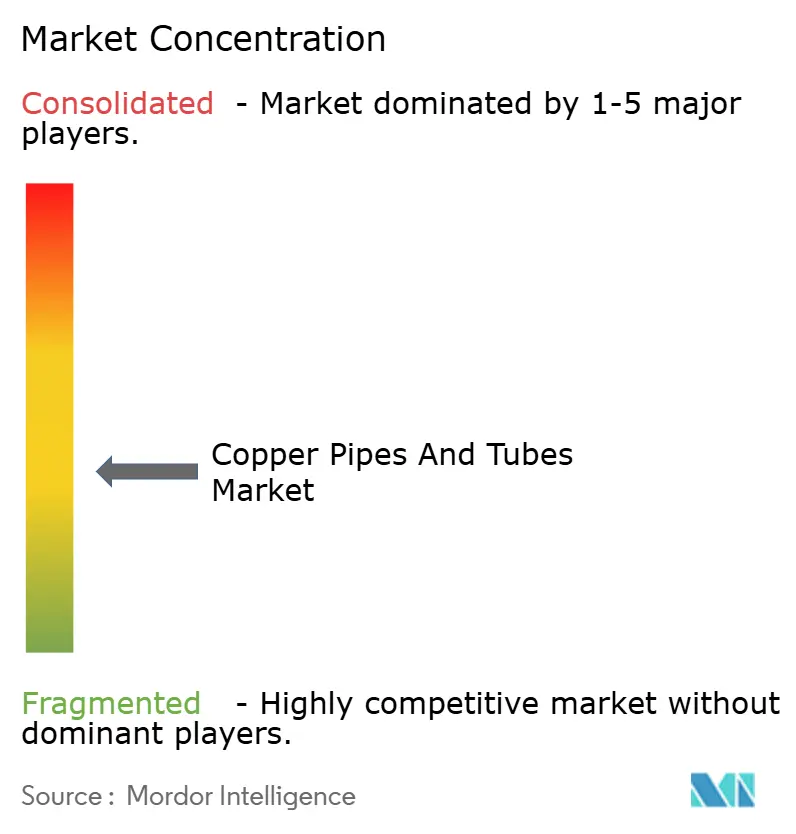

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銅パイプおよびチューブ市場分析

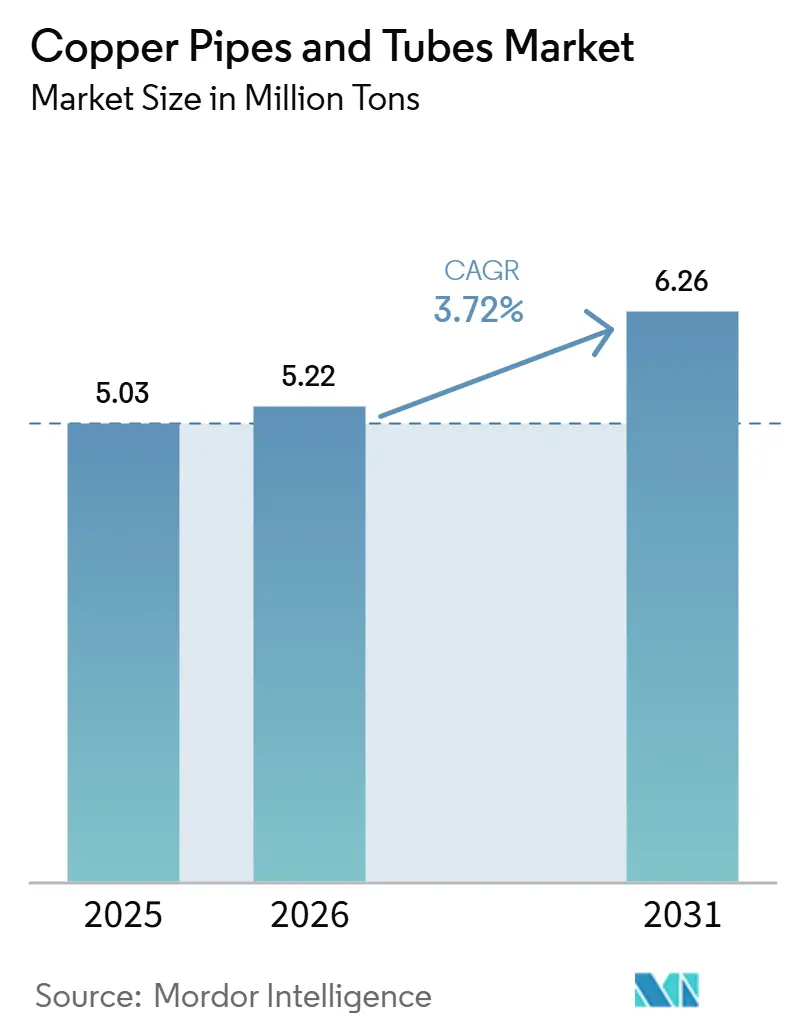

銅パイプおよびチューブ市場規模は2025年に503万トンと評価され、2026年の522万トンから2031年には626万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.72%です。熱交換システムにおける低地球温暖化係数(GWP)冷媒への政策主導の移行により、肉厚仕様が引き上げられています。この変化は、アルミニウム製マイクロチャンネルコンデンサがエントリーレベルのHVACラインで市場シェアを獲得しつつある中でも、材料のトン数需要を押し上げています。縦方向の溶接部を持たないシームレスチューブは、米国機械学会(ASME)B31.5および米国材料試験協会(ASTM)B280規格を満たすことで、耐圧が重要な用途において主導的地位を占めています。湾岸諸国における地域冷房への投資と中国における家電製品の下取り補助金が、地域の成長を支えています。北米では、HVAC組立の国内回帰が納期を短縮する一方で、エネルギーおよび人件費を増加させています。供給動向は依然として制約を受けており、ロンドン金属取引所(LME)の銅現物価格は2025年~2026年に1トン当たり平均12,000~14,500米ドルと予測されています。このトレンドは製錬所の処理料金を低下させ、2027年以降の原料制約の可能性を示しています。

主要レポートのポイント

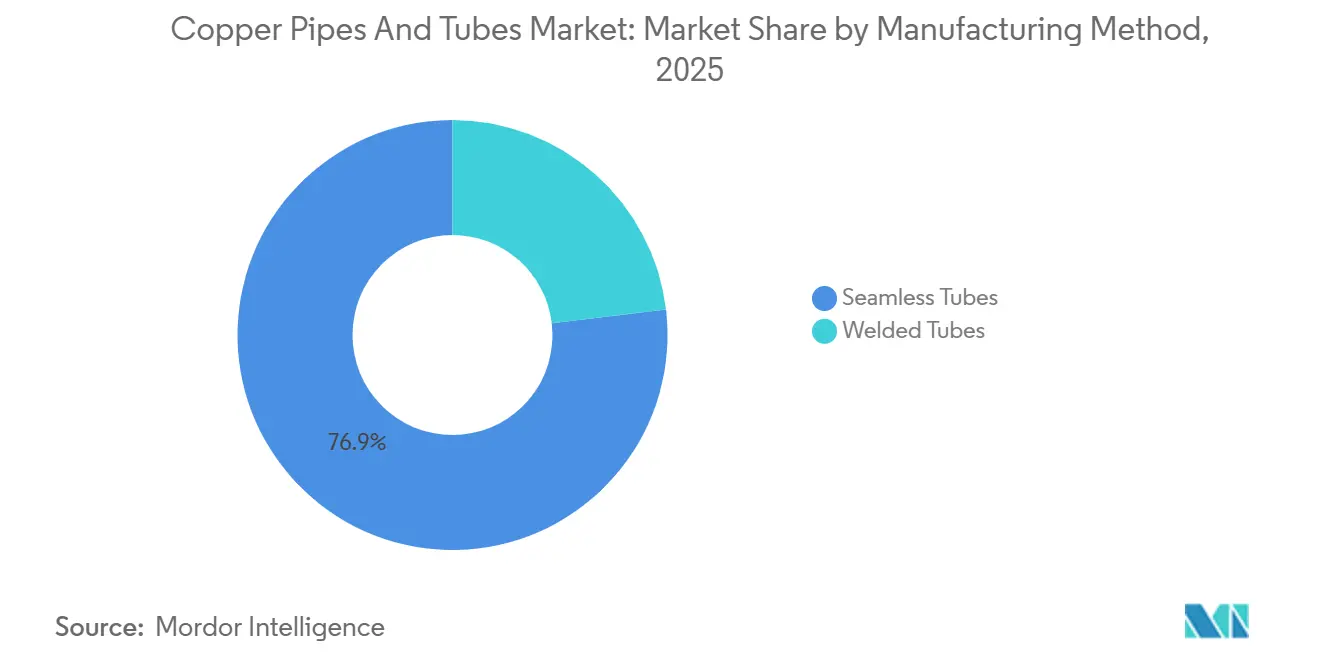

- 製造方法別では、シームレスチューブが2025年の銅パイプおよびチューブ市場シェアの76.89%を占めてリードしており、2031年まで4.03%のCAGRで拡大する見込みです。

- タイプ別では、直管パイプおよびチューブが2025年の銅パイプおよびチューブ市場シェアの59.92%を占めてリードしており、キャピラリーチューブが2031年まで最高の4.08%のCAGRを記録しています。

- 用途別では、空調・冷凍が2025年の銅パイプおよびチューブ市場規模の53.55%を占めており、地域冷房ネットワークは2031年まで4.45%で成長する見込みです。

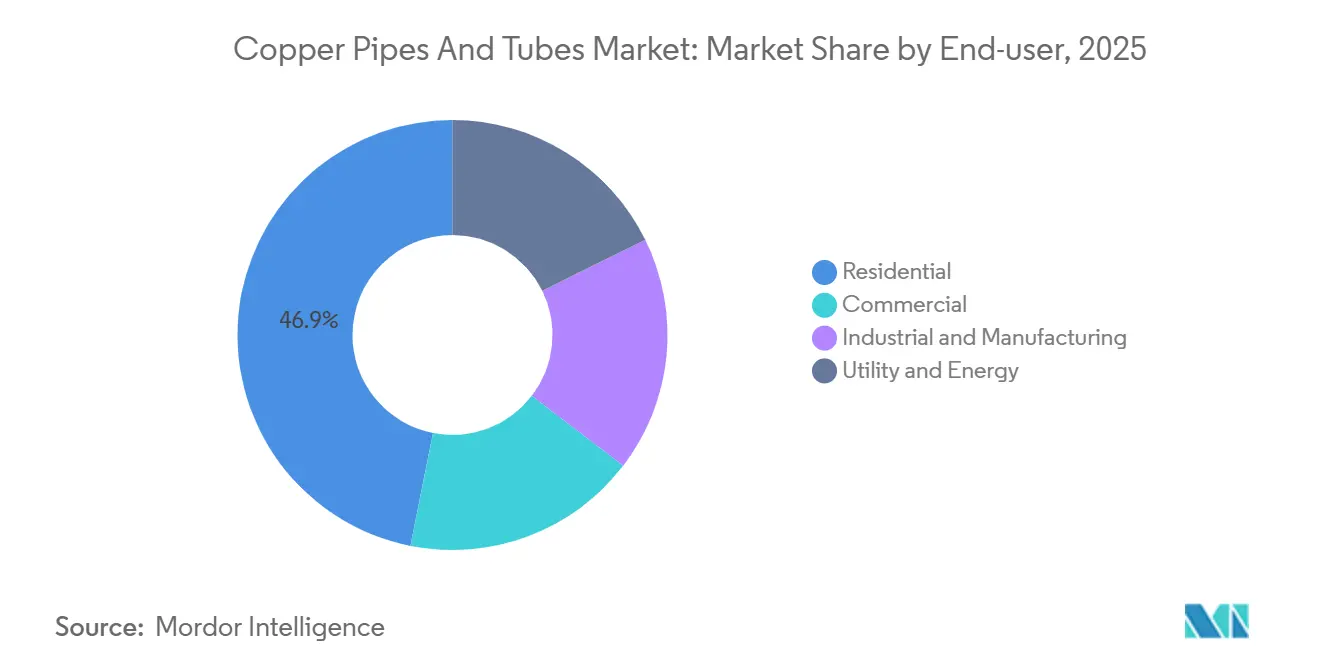

- エンドユーザー別では、住宅が2025年の銅パイプおよびチューブ市場の46.88%のシェアを占めており、公益・エネルギーセクターは2031年まで4.83%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の数量の正確に50.11%を占めており、2031年まで最速の4.72%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の銅パイプおよびチューブ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HVACおよび冷凍用途からの需要増加 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 建設・インフラ投資の拡大 | +0.9% | アジア太平洋(中国、インド、ASEAN)、中東(GCC)、北米 | 長期(4年以上) |

| 再生可能エネルギーおよびヒートポンプシステムでの使用増加 | +0.7% | 欧州、北米、日本 | 中期(2~4年) |

| 低GWP冷媒の義務化による銅の再設計推進 | +0.8% | EUおよび北米規制圏が主導するグローバル | 短期(2年以内) |

| HVACおよび熱交換器製造の国内回帰 | +0.5% | 北米、メキシコへの波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HVACおよび冷凍用途からの需要増加

2025年、空調・冷凍は総数量の53.55%を占め、熱帯地域における交換サイクルおよび新規建設によって支えられました。2024年3月に中国が実施した「双新」家電イニシアチブ(高効率エアコンへの補助金)により、銅チューブの受注が前年比で約20%増加しました[1]Huaon Research、「『双新』プログラム下における中国の銅チューブ需要」、huaon.com。日本と韓国では、可変冷媒流量(VRF)システムが商業用暖房・換気・空調(HVAC)市場を席巻しており、熱伝達面積を約18%向上させるマイクログルーブチューブが必要とされています。米国暖房冷凍空調学会(ASHRAE)15および国際標準化機構(ISO)5149規格を遵守し、相手先ブランド製造業者(OEM)はフレアジョイントの公差を±0.05mm以内に維持することで、漏れリスクを効果的に最小化しています。住宅用ユニットにおけるR-32への移行により吐出圧力が約2.6メガパスカル(MPa)に上昇し、外径9.52mmに対して肉厚0.8mmのASTM B280シームレスチューブの使用が必要となっています。

建設・インフラ投資の拡大

アジア太平洋および湾岸地域での都市化が加速する中、配管および地域冷房への需要が高まっています。インドのスマートシティ・ミッションが可変冷媒量(VRV)システムの普及を促進しており、ショッピングモールやITパークは標準的なスプリットユニットと比較して冷房1トン当たり約28%多くの銅を使用するシステムを選択しています。2025年、Empowerはドバイの地域冷房パイプラインを19キロメートル拡張し、1,500棟以上の建物に対応する90のプラントを管理しています[2]地域エネルギー協会、「ビジネスベイ第5プラント契約」、districtenergy.org。Qatar Coolは140棟以上の建物にサービスを提供する5つのプラントを運営しており、サウジアラビアのディリーヤ・ゲートには72,500トンのプラントが含まれており、広大な7平方キロメートルのエリアにわたる熱損失を最小化するために大口径銅配管を活用しています。

再生可能エネルギーおよびヒートポンプシステムでの使用増加

2025年、欧州のヒートポンプ設置台数はボイラー禁止令とドイツおよびフランスにおける30~50%の改修補助金に後押しされ、11%増加しました。地中熱ループはシームレスコイルを好みますが、ろう付け継手は電食を引き起こす可能性があります。日本のヒートポンプ市場は2030年まで年平均成長率(CAGR)3.6%超で成長すると予測されており、人口密集した都市部の屋上コンデンサにはフィン付き銅が好まれています。太陽熱コレクターはタイプLチューブを使用しており、200度の停滞温度に耐えることができます。スカンジナビアの地熱プロジェクトは事前断熱コイルの恩恵を受けており、現場での作業時間を最大25%削減できます。

低GWP冷媒の義務化による銅の再設計推進

2025年から、欧州連合(EU)のFガス規制2024/573および米国の米国イノベーション・製造(AIM)法によりR-410Aが段階的に廃止され、OEMはわずかに可燃性があり前世代より10~15%高い圧力で動作するA2Lブレンドへの移行を迫られています。新たなコンプライアンス措置では漏れセンサーと充填量上限が義務付けられており、メーカーは冷媒在庫を15~25%削減するよう促されています。これは熱伝達係数を1.4倍向上させるマイクログルーブチューブを使用することで達成されます。光輝焼鈍および窒素パージ引抜ラインへの投資により、120度を超える温度でのA2L分解を防ぐために不可欠な酸化物のない内面が確保されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよび複合材代替品に対する高コスト | -0.6% | コスト重視の住宅セグメントで特に圧力が高いグローバル | 中期(2~4年) |

| 銅価格の変動とサプライチェーンリスク | -0.8% | 輸入依存地域(欧州、北米)で増幅されるグローバル | 短期(2年以内) |

| アルミニウム製マイクロチャンネル熱交換器へのシフト | -0.9% | 北米、欧州、アジア太平洋OEM製品ラインで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックおよび複合材代替品に対する高コスト

ろう付け時間の削減と取り扱いの簡素化により、PEX(架橋ポリエチレン)およびポリプロピレン圧着管は銅と比較して設置コストを約45%低減しています。PEX-Aは凍結融解サイクルに対する耐久性で認められており、50年保証に支えられ、北米の改修工事でますます利用されています。2025年時点で、熟練ろう付け工の時給は45米ドルを超え、人件費の上昇に寄与しています。銅の抗菌特性はヘルスケアおよびホスピタリティセクターでの関連性を維持していますが、塩素残留物が2ppm未満であればPEXの使用を認めるコードが大半となっています。2025年、ロンドン金属取引所(LME)の銅価格が1トン当たり約14,500米ドル、高密度ポリエチレン(HDPE)樹脂が約1,200米ドルとなり、材料コスト比が12:1に拡大し、プラスチック代替品の採用が加速しました。

銅価格の変動とサプライチェーンリスク

2025年、LMEの3ヶ月物銅価格は1ポンド当たり4.49米ドルに上昇し、40万トンの供給を除去した鉱山の操業停止の影響を受けました。精鉱処理料金がほぼゼロに低下したため、製錬所は鉱石コストをチューブ工場に転嫁できず、バリューチェーン全体でマージンが圧縮されました。米国のHVAC(暖房・換気・空調)請負業者は、ヘッジ手数料と緊急スポット購入を含む年間67,000米ドルのサプライチェーン摩擦コストを報告しました。変動を緩和するため、ケンタッキー州シェルビービルにあるWielandの施設などの垂直統合型リサイクル業者は、原料の35%を使用済みスクラップから調達し、EBITDA(利払い・税引き・償却前利益)スプレッドを約250ベーシスポイント増加させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造方法別:シームレスが耐圧用途で主導

2025年の数量の76.89%を占めるシームレスチューブは、2031年まで4.03%の成長率で拡大すると予測されています。この成長は、ヒートポンプの使用と低地球温暖化係数(GWP)冷媒の結果として生じる吐出圧力の上昇によって促進されています。これらのシームレスチューブは、破裂強度が4MPaを超える必要がある暖房・換気・空調(HVAC)、船舶、医療ガス回路において特に、銅パイプおよびチューブ市場を支配しています。溶接チューブは地域冷房水ループや配管立て管においてコスト面での優位性を持ちますが、縦方向の継目があるため米国機械学会(ASME)B31.5冷媒ラインへの使用は認められていません。Wielandは東アルトン施設の近代化に5億米ドルを投資し、電気自動車バッテリー冷却用シームレスチューブに特化したホットローリング能力を追加しました。

シームレス製品のマージンは溶接製品より15~20%高く、これは多パス引抜およびプラグミルプロセスに関連するコストによるものです。ただし、このプレミアムは押出プレスの実現可能性が低下する直径54mmを超えると縮小します。連続ストリップ溶接ラインは月間7,000トンで稼働しており、主に汎用冷蔵庫のOEM契約に対応しています。市場が進化するにつれ、シームレスチューブは2031年までに銅パイプおよびチューブ市場シェアの約5分の4を占めるようになると見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:直管がリード、キャピラリーチューブが加速

直管パイプは2025年のトン数の59.92%を占めました。商業用設置業者はこの剛性のある6mセクションを好み、継手数を3分の1削減できます。屋根裏や床下空間での改修のしやすさから好まれるレベルワウンドコイルは、作業時間を約25%削減できます。フィン付きバリアントは数量は少ないものの、表面積を8倍に拡大することで屋上コンデンサを大幅に強化します。キャピラリーチューブは4.08%の年平均成長率(CAGR)で最速の成長を示しており、0.6~1.2mmのボアを通じた精密な冷媒計量を必要とするインバータ駆動可変冷媒流量システムの採用によって促進されています。±5mm以内の精密校正の維持は、2025年にインバータコンプレッサーを搭載した世界の住宅用空調(AC)出荷台数の65%の標準である3~5°Cの範囲の蒸発器過熱度において特に重要です。

自動車用エバポレーター向けに調整された扁平楕円形などのカスタムプロファイルは、専用工具の必要性から40~50%のマージンプレミアムを獲得しています。Muellerによる2024年のElkhart Products買収により、直管と便利にバンドルできるはんだ継手が加わりました。この戦略的な動きは卸売業者の調達を合理化するだけでなく、顧客ロイヤルティを強化します。2026年から2031年にかけて、キャピラリー形式の市場は小さなベースから出発しながらも、他のすべてのタイプを上回るペースで成長する見込みです。

用途別:地域冷房が成長のフロンティアとして台頭

空調・冷凍が2025年の数量の53.55%を占める一方、地域冷房ラインは2031年まで4.45%のCAGRで成長すると予測されています。この急増は、集中型冷水ネットワークを展開する湾岸の公益事業者がピーク時の電力需要を最大30%削減していることに起因しています。Empowerの新しい44,000冷凍トン(RT)ビジネスベイプラントは、32万RTを超える接続容量を持ち、1,500棟の建物にサービスを提供しています。これらの建物はそれぞれ、海水冷却コンデンサに銅ニッケル(CuNi)90/10幹線を使用しています。配管は依然として重要なセクターであり、タイプLおよびタイプKチューブは国家衛生財団(NSF)61の飲料水基準を満たすだけでなく、ヘルスケア環境で必要とされる抗菌効果も提供しています。石油化学や食品加工などの産業セクターでは、フィン付き銅がグリコール、ブライン、凝縮水を使用する回路において優れた熱伝導性を確保する熱交換器として好まれています。

自動車から船舶に至る輸送セクターでは、マイクログルーブおよび扁平チューブが使用されています。これらは限られたスペースでの熱流束を最大化するために不可欠です。医療分野では、ガスネットワークがシームレスタイプKパイプに依存しており、漏れのない酸素サービスを確保するために放射線検査が実施されています。銅パイプおよびチューブ市場が多様化するにつれ、HVACを超えた新エネルギーや特殊産業プロセスなどのセクターが大きく貢献するようになることは明らかです。

エンドユーザー別:公益セクターがヒートポンプ義務化で加速

2025年、住宅エンドユーザーは銅消費量の46.88%を占めました。しかし、公益・エネルギーセグメントは上昇軌道にあり、4.83%の成長が見込まれています。この成長は主に、低炭素暖房を促進する欧州および北米における系統連系ヒートポンプへの補助金によって促進されています。オフィスからホテルに至る商業施設は、可変冷媒量(VRV)システムをますます採用しています。これらのシステムは冷房1トン当たり28%多くの銅を消費しますが、18%のエネルギー節約を提供しており、上昇する炭素価格によってこのトレードオフが実現可能となっています。産業施設は銅の熱伝導性を活用してプロセス冷却を行い、-40°Cから150°Cの流体温度を管理しています。スカンジナビアでは、公益規模のヒートポンプ地域暖房システムが低品位廃熱の効率的な移動を確保するために広範なキロメートルの事前断熱銅を必要としています。

アジア太平洋では、急速な都市化が住宅需要を押し上げています。一方、北米では、特に2023年1月に導入された季節エネルギー消費効率比2(SEER2)基準以前の古いACユニットを住宅所有者が交換しています。市場の活力を示すものとして、Zhejiang Hailiang は2025年第1四半期に冷凍セクターの受注が前年比で約20%急増し、中国における市場シェアが40%超に達したと報告しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋地域は世界の数量の50.11%を占め、2031年まで4.72%の成長率で拡大すると予測されています。2024年、中国は23万6,000トンのチューブを生産し、2025年まで延長された冷蔵庫下取りインセンティブに支えられ5.4%増加しました。寧波金田(Ningbo Jintian)の人工知能(AI)対応検査ラインは、同地域の生産性と品質における進歩を示しています。インドの銅チューブの一人当たり消費量は先進国市場の10分の1であり、スマートシティ・イニシアチブによるHVAC普及率の向上に伴い大きな成長ポテンシャルを示しています。日本と韓国は銅の用途をバッテリー熱管理および半導体クリーンルームに多様化し、従来の空調への依存を低減しています。

北米では、数量が安定を維持する一方でアルミニウム製マイクロチャンネル熱交換器が市場シェアを獲得しました。国内回帰の取り組みにより、OEMとミルの間の連携が改善されています。ケンタッキー州の三菱プラントとオクラホマ州のMuellerの拡張はロジスティクスを最適化していますが、両社とも国内電力関税によりコストベースが12~18%増加するという課題に直面しています。欧州では2025年にヒートポンプ設置台数が11%増加しました。しかし、放射暖房へのプラスチック配管の採用が銅の需要を緩和しています。Wielandのオハイオ州モンペリエにおける2,700万米ドルの拡張は、防衛および再生可能エネルギーセクターの両方からの需要を反映しています。

中東・アフリカおよび南米は規模は小さいながらも成長している市場を代表しています。ドバイのEmpowerは90のプラントを運営し、Qatar Coolは140棟にわたるネットワークを管理し、ディリーヤ・ゲートなどサウジアラビアの大規模プロジェクトは地域冷房システムに銅合金幹線を組み込んでいます。南米では、通貨切り下げなどの課題にもかかわらず、商業改修が進展しており、地元のスクラップ供給ミルが生産を増加させるよう促しています。銅パイプおよびチューブ市場はアジア太平洋地域に集中しており、湾岸インフラプロジェクトではより速い成長を経験しています。

競合状況

銅パイプおよびチューブ市場は中程度に分散しています。Mueller Industries、Wieland Group、Zhejiang Hailiang Co., Ltd.、Aurubis AG、FURUKAWA ELECTRIC CO., LTD.の上位5社のサプライヤーが世界の生産量の推定35~40%を占めています。これらのサプライヤーは原材料の変動を緩和するためにスクラップ収集および棒材鋳造に垂直統合しています。Aurubisの8億米ドルのリッチモンドリサイクル複合施設は2026年1月に稼働を開始し、18万トンのマルチメタル原料を処理し、2028年度までにEBITDA(利払い・税引き・償却前利益)1億7,000万ユーロ(1億9,578万米ドル)を目標としています。技術アップグレードは、窒素パージ引抜による酸化物のない内面の実現とAI(人工知能)支援欠陥検出に焦点を当てています。このイノベーションへのコミットメントは、2025年2月に寧波金田が省レベルのAIベンチマーク賞を受賞したことで強調されています。

UniflowやMehta Tubesを含むインドおよび東南アジアからの新規市場参入者は、低い電力関税を活用して既存プレーヤーに対して価格競争を行っています。しかし、ASTM(米国材料試験協会)B280およびEN(欧州規格)12735認証の取得において課題に直面しています。特許活動は、特にマイクログルーブ形状および内面強化チューブに関して増加しています。Wielandの「CuProLife」ラインは2023年に導入され、完全にリサイクル銅から製造されLEED(エネルギーと環境デザインのリーダーシップ)およびBREEAM(建築研究機構環境評価手法)基準を満たすことで持続可能性を実証しています。航空宇宙HVACシステムでは、銅アルミニウムハイブリッドろう付けアセンブリが採用を拡大しており、その軽量化効果が銅の高コストを正当化しています。業界の競争戦略は、リサイクルイニシアチブ、特殊合金、バンドル型下流継手にますます焦点を当て、卸売業者のロイヤルティを育成しています。

銅パイプおよびチューブ業界リーダー

Mueller Industries

Wieland Group

Zhejiang Hailiang Co., Ltd.

Aurubis AG

FURUKAWA ELECTRIC CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mueller Industriesはオクラホマ州ショーニーのBison Metals Technologiesの買収を完了し、シームレスチューブの生産能力を拡大し、信頼性の高い国内原料供給を確保しました。この動きは銅パイプおよびチューブ市場における同社の地位を強化すると期待されています。

- 2026年2月:エミレーツ・セントラル・クーリング・システムズ・コーポレーションがビジネスベイの第5地域冷房プラントの設計を発注し、2026年第4四半期に着工予定です。このプロジェクトは、耐久性と熱伝導性から地域冷房システムの不可欠な部品である銅パイプおよびチューブの需要を促進すると期待されています。

世界の銅パイプおよびチューブ市場レポートの範囲

耐久性と耐食性に優れた銅から作られた銅パイプおよびチューブは、水やガスなどの流体を輸送するために使用される円筒形の導管であり、暖房・換気・空調(HVAC)システムに不可欠です。これらの用語はしばしば互換的に使用されますが、チューブは外径(OD)でサイズが決まり、柔軟または特定の用途に適しています。一方、パイプは剛性があり、公称内径(ID)でサイズが決まり、主に配管に使用されます。

銅パイプおよびチューブ市場は、製造方法、タイプ、用途、エンドユーザー、地域別にセグメント化されています。製造方法別では、市場はシームレスチューブと溶接チューブにセグメント化されています。タイプ別では、市場は直管パイプおよびチューブ、レベルワウンドコイル(LWC)、フィン付きチューブ、キャピラリーチューブ、カスタム形状・プロファイルにセグメント化されています。用途別では、市場は空調・冷凍、配管・飲料水、医療ガス・真空システム、産業用熱交換器、輸送(自動車、鉄道、船舶)、地域冷暖房ネットワークにセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業・製造、公益・エネルギーにセグメント化されています。レポートはまた、主要地域の17カ国における銅パイプおよびチューブの市場規模と予測もカバーしています。市場規模と予測は数量(トン)で提供されます。

| シームレスチューブ |

| 溶接チューブ |

| 直管パイプおよびチューブ |

| レベルワウンドコイル(LWC) |

| フィン付きチューブ |

| キャピラリーチューブ |

| カスタム形状・プロファイル |

| 空調・冷凍 |

| 配管・飲料水 |

| 医療ガス・真空システム |

| 産業用熱交換器 |

| 輸送(自動車、鉄道、船舶) |

| 地域冷暖房ネットワーク |

| 住宅 |

| 商業 |

| 産業・製造 |

| 公益・エネルギー |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製造方法別 | シームレスチューブ | |

| 溶接チューブ | ||

| タイプ別 | 直管パイプおよびチューブ | |

| レベルワウンドコイル(LWC) | ||

| フィン付きチューブ | ||

| キャピラリーチューブ | ||

| カスタム形状・プロファイル | ||

| 用途別 | 空調・冷凍 | |

| 配管・飲料水 | ||

| 医療ガス・真空システム | ||

| 産業用熱交換器 | ||

| 輸送(自動車、鉄道、船舶) | ||

| 地域冷暖房ネットワーク | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業・製造 | ||

| 公益・エネルギー | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに銅パイプおよびチューブの世界需要はどの程度になるか?

銅パイプおよびチューブ市場規模は2025年に503万トンと評価され、2026年の522万トンから2031年には626万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.72%です。

予測期間を通じて最も多くの増分トン数を追加する地域はどこか?

アジア太平洋は、中国の家電インセンティブとインドの建設ブームを背景に4.72%のCAGRで拡大すると予測されています。

シームレスチューブがHVAC冷媒回路で好まれる理由は何か?

縦方向の溶接部がないため、低GWP冷媒による運転圧力の上昇時にASME B31.5およびASTM B280を満たす高い破裂強度を持ちます。

エントリーレベルの住宅用配管における銅チューブ成長の主な抑制要因は何か?

PEXおよびポリプロピレンシステムとの設置コスト差であり、人件費を含めると約45%安価になる場合があります。

最終更新日: