Marktgröße und Marktanteil für flexible Verpackungen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

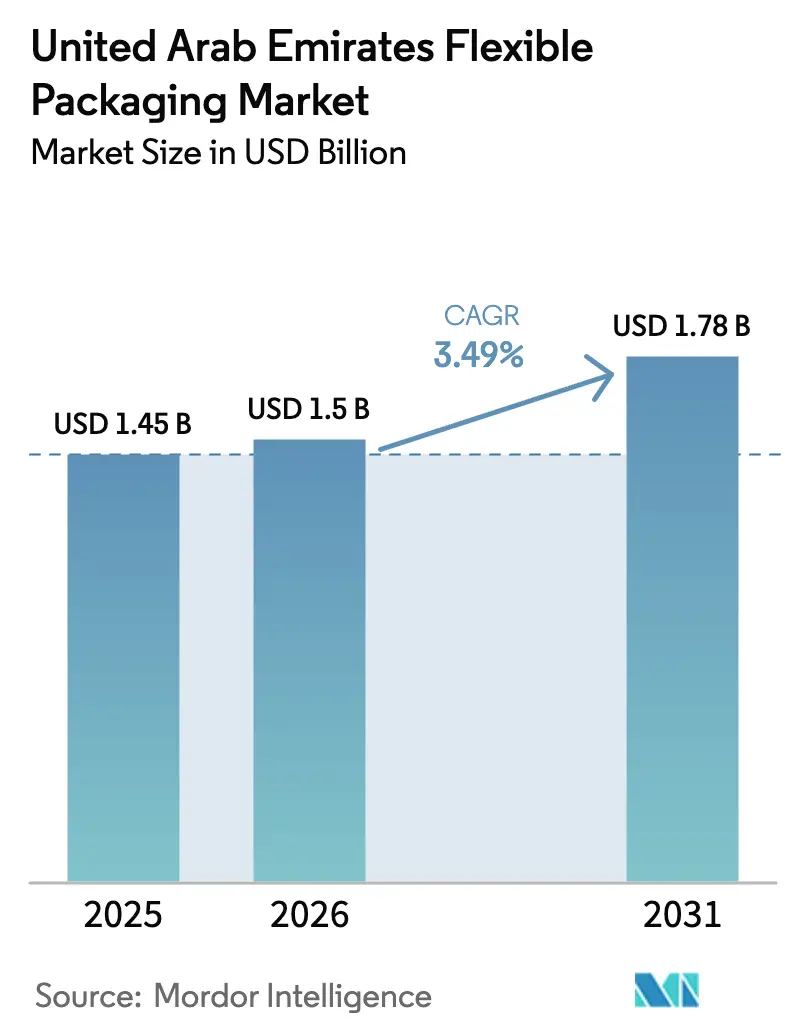

| Marktgröße im Basisjahr (2025) | 1.45 Milliarden US-Dollar |

| Marktgröße (2026) | 1.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.49% CAGR |

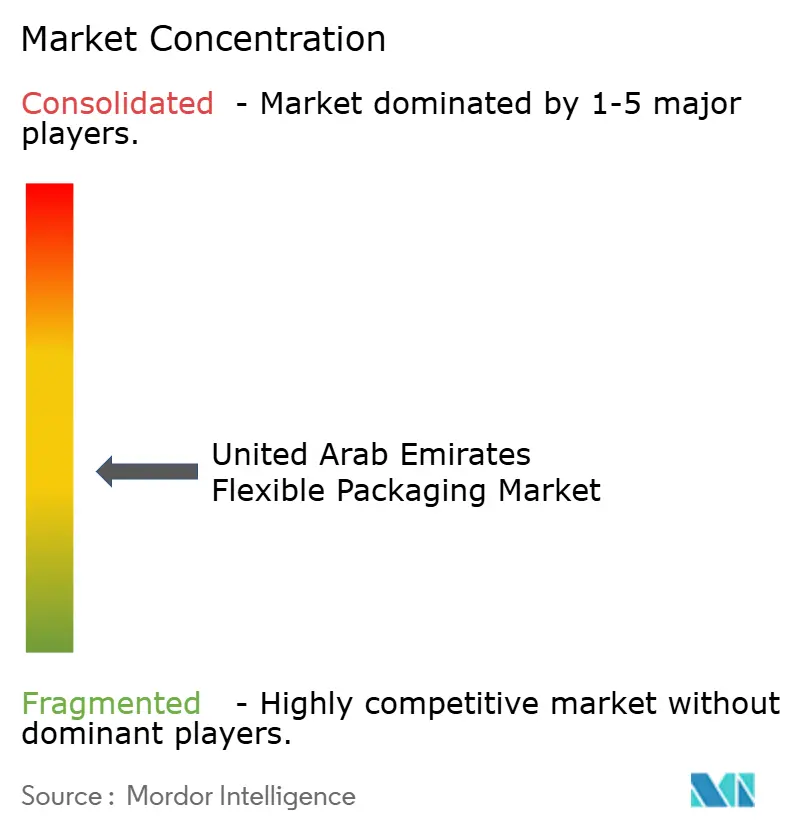

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für flexible Verpackungen in den Vereinigten Arabischen Emiraten wurde im Jahr 2025 auf 1,45 Milliarden USD geschätzt und wird voraussichtlich von 1,5 Milliarden USD im Jahr 2026 auf 1,78 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 3,49 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion wird durch verbindliche Recyclingvorschriften, das Wachstum des E-Commerce sowie halal-zertifizierte Lebensmittelexporte geprägt, die Verarbeiter in Richtung Einmaterialien- und Hochbarriere-Strukturen drängen. Materialinnovationen gleichen bescheidene Mengenzuwächse aus, da Cloud-Küchen, Lebensmittel-on-Demand-Dienste und die Verdichtung des Einzelhandels leichte Beutel, Sachets und Folien begünstigen, die die Logistikkosten senken und gleichzeitig strenge Leistungsanforderungen erfüllen. Der Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten profitiert zudem von Investitionen in die inländische Recyclingkapazität, wie etwa die Kartonlinie von Tetra Pak und Union Paper Mills, die Ziele der Kreislaufwirtschaft unterstützt. Die Resilienz der Lieferkette hat sich zu einem Wettbewerbsvorteil entwickelt; regionale Lieferanten mit diversifizierter Polymerbeschaffung haben während der Störungen im Roten Meer 2024 ihre Kundenbasis erweitert. Die kontinuierliche regulatorische Anpassung an die Kreislaufwirtschaftspolitik 2071 verstärkt den Wandel hin zu biobasierten und vollständig recycelbaren Formaten und hält die Preisrealisierung trotz volatiler Inputkosten auf einem gesunden Niveau.

Wesentliche Erkenntnisse des Berichts

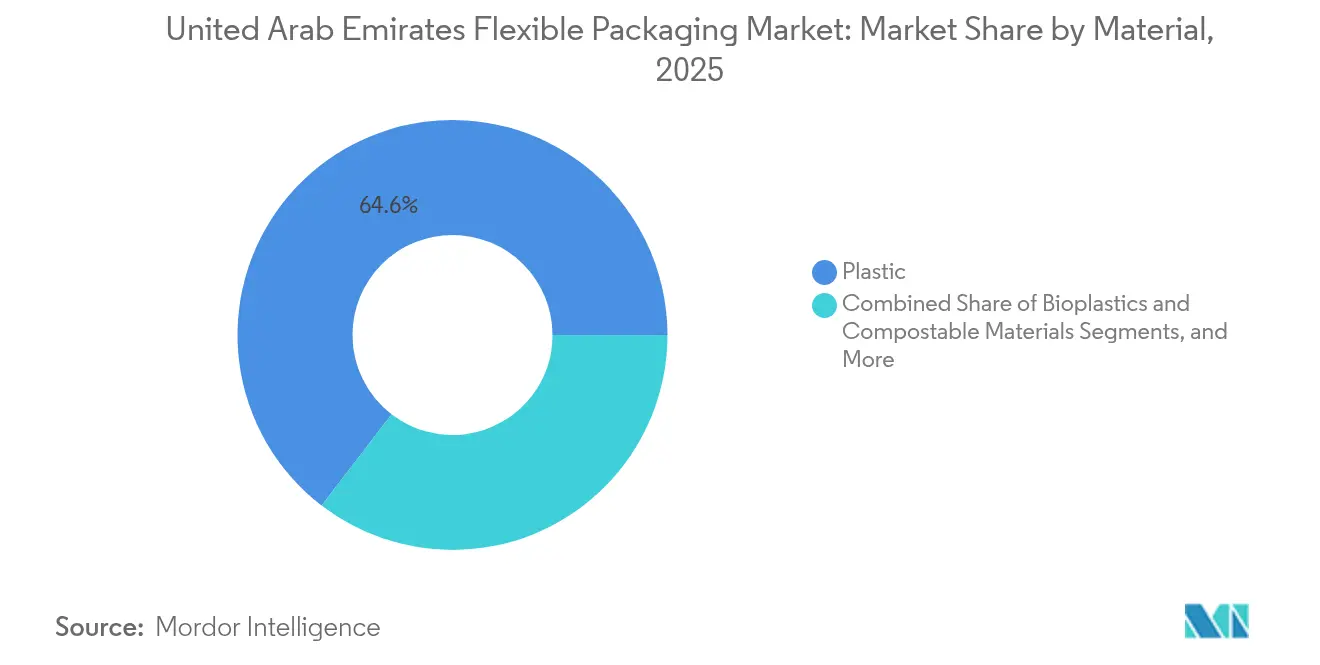

- Nach Material führten Kunststoffformate mit einem Marktanteil von 64,58 % am Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten im Jahr 2025; Biokunststoffe und kompostierbare Materialien werden bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen.

- Nach Produkttyp entfielen auf Beutel und Taschen im Jahr 2025 ein Umsatzanteil von 44,62 %; Sachets und Stickpacks werden bis 2031 voraussichtlich einen CAGR von 4,69 % verzeichnen.

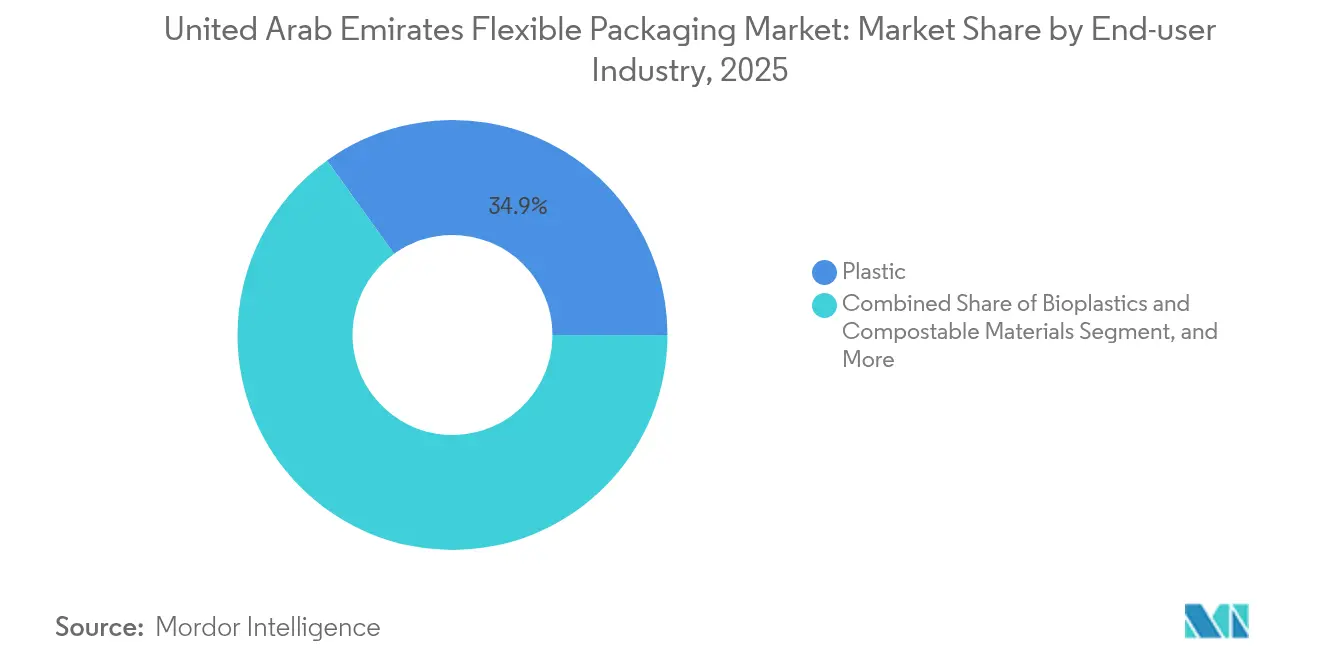

- Nach Endverbraucherbranche entfiel auf das Lebensmittelsegment im Jahr 2025 ein Anteil von 34,92 % an der Marktgröße für flexible Verpackungen in den Vereinigten Arabischen Emiraten, während Körperpflege und Kosmetik bis 2031 mit einem CAGR von 4,52 % wachsen.

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Anteil von 43,77 %, und der Digitaldruck weist mit 4,91 % bis 2031 den höchsten prognostizierten CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom des E-Commerce und Logistik für On-Demand-Lebensmittellieferungen | +0.8% | Landesweit, konzentriert in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Recyclingziele im Rahmen der Kreislaufwirtschaftspolitik 2071 | +0.6% | Landesweit mit bundesstaatlicher Durchsetzung | Mittelfristig (2–4 Jahre) |

| Anstieg halal-zertifizierter Lebensmittel- und Getränkeexporte aus Freizonen | +0.5% | Freizonen Dubai, Abu Dhabi, Schardscha | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Cloud-Küchen-Ökosystems | +0.4% | Ballungsräume Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsverdichtung im Rahmen von Dubai 2040 | +0.3% | Dubai, Ausstrahlungseffekte auf die nördlichen Emirate | Langfristig (≥ 4 Jahre) |

| Startups für Mahlzeitenboxen mit Kühlkette | +0.2% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des E-Commerce und Logistik für On-Demand-Lebensmittellieferungen

Modelle der Zustellung auf der letzten Meile, die in Dubai und Abu Dhabi florieren, sind auf leichte, manipulationssichere Beutel angewiesen, die Transportkosten senken und die Waren während mehrfacher Handhabungszyklen schützen. [1]Gemeinde Dubai, „Dubai 2040 Städtischer Masterplan”, dm.gov.ae Die Einzelhandelsverdichtung im Rahmen des Städtischen Masterplans Dubai 2040 begrenzt die Lagerfläche, sodass Marken auf platzsparende flexible Verpackungen umsteigen, die effizient gestapelt werden können und größere bedruckbare Flächen für erforderliche Produktdaten bieten. Betreiber von Cloud-Küchen berichten von 23 % Einsparungen bei den Logistikkosten nach dem Wechsel von starren Behältern zu Hochbarriere-Beuteln, was die Einführung in den Bereichen Körperpflege und rezeptfreie Arzneimittel beschleunigt. Die Änderungen des Verbraucherschutzgesetzes der Vereinigten Arabischen Emirate, die 2024 in Kraft getreten sind, schreiben klarere Informationen auf der Verpackung vor und begünstigen weiter Formate mit großen Oberflächen. Insgesamt stützen diese Faktoren das Wachstum des Wertes auf dem Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten trotz bescheidener Mengenzuwächse.

Verbindliche Recyclingziele im Rahmen der Kreislaufwirtschaftspolitik 2071 der VAE

Bundesgesetz Nr. 12 von 2018 über integriertes Abfallmanagement verpflichtet Hersteller zur Finanzierung von Sammlung und Recycling und treibt Investitionen in Einmaterialstrukturen voran, die 100 %-Recyclingfähigkeitsstandards erfüllen. [2]Ministerium für Klimawandel und Umwelt der VAE, „Bundesgesetz Nr. 12 von 2018 über integriertes Abfallmanagement”, moccae.gov.ae Große Verarbeiter nutzen technische Labore, um Mehrschichtlaminate in Einpolymere Folien mit vergleichbarer Barriereleistung umzugestalten. Tetra Paks Kartonrecyclinglinie im Wert von 0,68 Millionen USD mit Union Paper Mills veranschaulicht die Lokalisierung der Lieferkette, die Materialkreisläufe schließt und eine Premiumpreisgestaltung für zertifiziert recyclierbare Verpackungen unterstützt. Frühe Anwender berichten von 15–20 % Exportpreisaufschlägen, insbesondere bei halal-zertifizierten Lebensmitteln für den europäischen Markt, was zeigt, wie Regulierung innerhalb des Marktes für flexible Verpackungen in den Vereinigten Arabischen Emiraten in Marktchancen umgewandelt wird.

Anstieg halal-zertifizierter Lebensmittel- und Getränkeexporte aus Freizonen

Die Emiratische Behörde für Normung und Metrologie schreibt die Kennzeichnung mit dem Nationalen Halal-Zeichen vor, was die Nachfrage nach Hochbarriere-Laminaten steigert, die die Produktintegrität auf längeren Versandwegen gewährleisten. [3]Emiratische Behörde für Normung und Metrologie, „Nationales Halal-Zeichen”, esma.gov.ae Exportorientierte Verarbeiter in Dschabal Ali und der Khalifa-Industriezone spezifizieren Mehrschichtbeutel mit fortschrittlichen Sauerstoff- und Feuchtigkeitsbarrieren, die 25–30 % höhere Stückpreise als inländische Äquivalente erzielen. Flexible Verpackungen vereinfachen die Linienreinigung, begrenzen das Kreuzkontaminationsrisiko und ermöglichen digitale Rückverfolgbarkeitscodes, die für Halal-Audits unerlässlich sind, und verankern so Premium-Lösungen weiter im Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten.

Schnelles Wachstum des Cloud-Küchen-Ökosystems

Betreiber von Küchen-als-Dienstleistung verdreifachten ihre Standortzahlen zwischen 2024 und 2025 und verlangen fettbeständige, hitzestabile Beutel, die die Lebensmittelqualität über verschiedene Temperaturbereiche hinweg aufrechterhalten. Spezialisierte Laminate auf Polyethylenbasis mit Anti-Beschlagungs-Eigenschaften übertreffen starre Klappschalen, indem sie die Lebensmittelverschwendung während der Lieferfenster um 18 % reduzieren. Kleine Sachets für Soßen und Gewürze gewinnen an Popularität, da die Portionskontrolle für die Wirtschaftlichkeit von Mahlzeitenboxen immer wichtiger wird. Diese betrieblichen Dynamiken fügen dem Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten ein stetiges Volumen hinzu und treiben Verarbeiter zu schnellen Produktentwicklungszyklen, die durch Digitaldruck unterstützt werden.

Analyse der Auswirkungen der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Recyclingbedenken | –0.4% | Landesweit, verbrauchergetrieben | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Polymerharz | –0.6% | Landesweit, alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Von Importen abhängige Rohstofflieferkette | –0.3% | Landesweit, Störungen im Roten Meer | Kurzfristig (≤ 2 Jahre) |

| Knappheit an lokalem PCR-Harz für lebensmitteltaugliche Folien | –0.2% | Landesweit, Konformitätsdruck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Recyclingbedenken

Wachsende Verbraucherskepsis gegenüber Plastikmüll veranlasst Einzelhändler dazu, Verpackungen ohne klare Recyclingwege auszulisten, was den Druck auf veraltete Mehrschichtbeutel ohne Entsorgungslösungen erhöht. Bundesweite Verbote bestimmter Einwegkunststoffe werden bis 2026 schrittweise ausgeweitet, was Marken dazu verpflichtet, auf zertifiziert recyclierbare oder biobasierte Alternativen umzusteigen. Große FMCG-Gruppen veröffentlichen Lieferanten-Scorecards, die die Vertragsverlängerungen an den Fortschritt beim Einsatz von Post-Consumer-Recyclingmaterial knüpfen und Verarbeiter zwingen, Materialsubstitutionsprogramme zu beschleunigen. Die begrenzte Kapazität der Hausabfallsammlung erschwert jedoch die Beteiligung der Verbraucher und offenbart eine Lücke zwischen Regulierung und Infrastruktur, die die kurzfristigen Wachstumsaussichten für den Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten dämpft.

Volatile Preise für Polymerharz

Quartalsweise Schwankungen von bis zu 40 % bei den Polypropylen- und Polyethylenpreisen in den Jahren 2024–2025, ausgelöst durch Versandengpässe entlang der Roten-Meer-Route, haben die Margen der Verarbeiter erodiert und Expansionsprojekte verzögert. Während vertikal integrierte Gruppen wie Taghleef Industries Schocks durch Multi-Herkunfts-Rohstoffverträge abmilderten, absorbierten kleinere Akteure Kostenschübe, die nicht vollständig an nachgelagerte Stufen weitergegeben werden konnten. Die Kapitalallokation für neue nachhaltige Linien wurde unterbrochen, was Kapazitätserweiterungen moderierte und Innovationszyklen verlangsamte, die langfristige Gewinne im Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten untermauern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Regulatorischer Druck katalysiert nachhaltige Alternativen

Kunststoffsubstrate machten im Jahr 2025 64,58 % des Marktanteils für flexible Verpackungen in den Vereinigten Arabischen Emiraten aus und unterstreichen ihr gefestigtes Leistungs- und Kostenprofil. Das Segment schwenkt jedoch auf Mono-Polyethylen- und Mono-Polypropylen-Systeme um, die die Anforderungen des Cradle-to-Cradle-Ansatzes bei großen Einzelhändlern erfüllen. Biokunststoffe und kompostierbare Materialien machen zwar nur einen Bruchteil der aktuellen Volumina aus, werden jedoch voraussichtlich einen CAGR von 5,02 % verzeichnen, unterstützt durch Anreize für zertifiziert kompostierbare Einkaufstaschen und die wachsende Bereitschaft der Verbraucher, Aufpreise für kohlenstoffarme Verpackungen zu zahlen.

Nachhaltigkeitsvorschriften veranlassen Verarbeiter zur gemeinsamen Entwicklung biobasierter Hochbarriere-Beschichtungen mit Materiallieferanten. Taghleef Industries erprobt Metallocen-PE-Strukturen, die Sauerstoffdurchlässigkeiten unter 0,3 cc/m²/Tag liefern und dabei vollständig über bestehende PE-Ströme recycelbar bleiben. Solche Fortschritte positionieren Kunststoffakteure, um ihren Wertvorsprung auch dann zu verteidigen, wenn Papier- und Hybridsubstrate in Niedrigbarriere-Nischen eindringen. Die Investitionsdynamik zeigt an, dass Kunststoffe den führenden Anteil behalten werden, während die Diversifizierung in zertifizierte kompostierbare Materialien die Marktgröße für flexible Verpackungen in den Vereinigten Arabischen Emiraten schrittweise verbreitern wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Komfortformate dominieren die Portfoliostrategie

Beutel und Taschen sicherten sich im Jahr 2025 44,62 % des Marktanteils für flexible Verpackungen in den Vereinigten Arabischen Emiraten, angetrieben durch ihre Vielseitigkeit bei Grundnahrungsmitteln für Lebensmittel und Getränke, Snacks und Tiernahrung. Standbeutel bieten plakatartige Grafiken und Wiederverschlussmöglichkeiten, die den Anforderungen des E-Commerce an regalfertige Waren entsprechen. Sachets und Stickpacks, obwohl kleiner im Tonnenumfang, werden bis 2031 voraussichtlich mit einem CAGR von 4,69 % wachsen, da Mahlzeitenbox-, Nahrungsergänzungsmittel- und kosmetische Produktproben-Modelle zunehmen.

Der regionale Verarbeiter Hotpack Global veranschlagte 95,3 Millionen USD für den Aufbau von Kapazitäten für biologisch abbaubare Beutel und bestätigt damit die Rentabilitätsentwicklung des Segments. Folien und Wickelfolien bedienen weiterhin die institutionelle Gemeinschaftsverpflegung, verlieren jedoch Marktanteile an wertschöpfende Beutelformate, die lasergeritzte Öffnungshilfen integrieren. Der Produktwandel stützt die Premium-Stückkosten und unterstreicht, warum die Komfortorientierung die inkrementellen Gewinne im Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten lenken wird.

Nach Endverbraucherbranche: Lebensmittel behalten Kernbedarf inmitten des Körperpflege-Aufschwungs

Lebensmittelverarbeiter repräsentierten im Jahr 2025 34,92 % des Marktanteils für flexible Verpackungen in den Vereinigten Arabischen Emiraten. Voraussetzungen der Halal-Zertifizierung stützen die Nachfrage nach hochwertigen Laminaten in den Kategorien Fleisch, Süßwaren und verzehrfertige Mahlzeiten. Gleichzeitig stimulieren Luxus- und Massenmarkt-Kosmetikmarken, die ihre Abfüllanlagen in die Freizone Schardscha verlagern, Verpackungsinnovationen rund um metallisierte Standbeutel und Nachfüllsachets, was der Körperpflege einen CAGR-Ausblick von 4,52 % verschafft.

Gesundheitswesen und Pharmazeutika tragen eine Nischen-, aber margenstarke Nachfrage nach sterilen Barrierformaten bei, die gesamtregionale GCC-Regulierungsstandards erfüllen. Das Getränkewachstum stagniert, da Rückgabeprogramme für Mehrwegglas und Aluminiumdosen staatliche Unterstützung gewinnen. Insgesamt schützt die diversifizierte Branchenexponierung den Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten vor der Volatilität einzelner Segmente und ermöglicht gleichzeitig hochwertigere Produktmixe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Digitale Einführung beschleunigt den Individualisierungstrend

Der Flexodruck hielt im Jahr 2025 dank Kostenvorteilen bei langen Auflagen von Snack-Lebensmittel- und Instantgetränke-Folien einen Umsatzanteil von 43,77 %. Dennoch wird erwartet, dass Digitaldruckmaschinen mit einem CAGR von 4,91 % expandieren, da Verarbeiter SKU-Proliferation und saisonale Promotionen anstreben, die niedrige Mindestbestellmengen und variable Daten erfordern. Frühe Anwender setzen wasserbasierte Tintenstrahlaggregate mit lebensmittelsicheren Chemikalien ein und ermöglichen so Echtzeit-Personalisierungskampagnen für grenzüberschreitende E-Commerce-Kunden.

Die hochglänzenden Etikettenfolien von Taghleef Industries, die für die UV-Tintenstrahl-Kompatibilität entwickelt wurden, veranschaulichen Materialinnovationen, die mit Drucktechnologie-Veränderungen übereinstimmen. Der Tiefdruck bleibt für hochwertige Kaffee- und Tiernahrungsanwendungen relevant, bei denen fotorealistische Bildgebung Zylinderinvestitionen rechtfertigt, doch neue Installationen sind selten. Dieser digitale Wandel verstärkt Agilität als entscheidenden Erfolgsfaktor im Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten.

Geografische Analyse

Dubai und Abu Dhabi verankern die Nachfrage und profitieren von der Konzentration von Lebensmittelverarbeitern, Körperpflegefüllern und großen Verarbeitern in Freizonen, die zusammen den Großteil des Transaktionsvolumens generieren. Dubais Strategie zur Einzelhandelsverdichtung intensiviert die Umsatzziele pro Quadratmeter und veranlasst einen Schwenk hin zu raumeffizienten flexiblen Verpackungen, die einen hohen Umschlag aufrechterhalten. Die Industriediversifizierungsfonds von Abu Dhabi unterstützen die Rückwärtsintegration in die Produktion von Masterbatches und Spezialfolien und stärken so die regionale Versorgungsresilienz.

Schardscha und Ras al-Chaima fungieren als Produktionssatelliten und bieten kostengünstige Grundstücke und Arbeitskräfte für Verarbeiter zweiter Ordnung, die auf GCC-Exporte abzielen. Die strategische Lage des Hafens Dschabal Ali erleichtert die schnelle Wiederausfuhr von verpackten Waren nach Afrika und Südasien und bettet den Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten in übergeordnete Handelsrouten ein. Dennoch setzt die starke Abhängigkeit von Seerouten die Betreiber einer Frachtvolatilität aus, wie die Umleitungen im Roten Meer 2024 gezeigt haben, die Transportzeiten und Polymerkosten in die Höhe trieben.

Staatliche Nachhaltigkeitsinitiativen werden einheitlich über alle Emirate hinweg angewendet, doch das Implementierungstempo variiert, was zu lokalen Chancen führt. Dubai erprobt Sammelprogramme mit intelligenten Behältern, die die Rohstoffbasis für lebensmitteltaugliches PCR-Material stärken könnten, während die nördlichen Emirate mechanische Recyclingpartnerschaften mit Zementwerken zur Nutzung als Ersatzbrennstoff betonen. Zusammen erfordern diese geografischen Besonderheiten, dass Verarbeiter Mehrstandort-Produktionsstrukturen und differenzierte regulatorische Strategien einführen, um Marktanteilsgewinne im Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten zu sichern.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Globale Akteure wie Huhtamaki Flexible Packaging Middle East und UFlex Limited nutzen multinationale Forschung und Entwicklung sowie Beschaffung, um internationale Markeninhaber zu bedienen und große schlüsselfertige Aufträge zu gewinnen. Regionale Spezialisten wie Hotpack Packaging Industries und Arabian Flexible Packaging legen den Schwerpunkt auf schnelle Markteinführung, mehrsprachige Druckvorlagenunterstützung und kleinere Losgrößen, die auf lokale KMU zugeschnitten sind.

Strategische Schwerpunkte liegen auf der vertikalen Integration in Recycling und Biokunststoff-Compoundierung zur Erfüllung der Anforderungen an das Lebenszyklusende. Taghleef Industries eröffnete ein Innovationszentrum in Italien, das sich auf Einmaterial-Barriere-Folien konzentriert und Intellectual-Property-Pipelines beschleunigt, die in die Nahost-Operationen einfließen. Das Greenfield-Werk für biologisch abbaubare Verpackungen von Hotpack Global verbessert die Kontrolle über differenzierte Substrate und positioniert das Unternehmen, um nachhaltigkeitsorientierte Ausschreibungen zu gewinnen.

Die Zuverlässigkeit der Lieferkette hat sich während der Frachtunterbrechungen 2024 als Wettbewerbsdifferenzierungsmerkmal erwiesen. Unternehmen mit Notfallverträgen für die Polymerversorgung sicherten sich inkrementelles Geschäft, als Konkurrenten ihre Produktion rationieren mussten. Die daraus resultierende Kundenabwanderung verschob die Anteile leicht, aber die gesamte Branchenstruktur spiegelt weiterhin ein Cluster von 10–12 bedeutenden Akteuren wider, von denen jeder Nischen in Material-, Produkt- oder Dienstleistungsspezialisierung besetzt. Dieses Wettbewerbsgefüge untermauert ein stetiges, aber diszipliniertes Wachstum im Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten.

Marktführer für flexible Verpackungen in den Vereinigten Arabischen Emiraten

Integrated Plastics Packaging LLC

Arabian Flexible Packaging LLC

Huhtamaki Flexible Packaging Middle East LLC

Amber Packaging Industries LLC

Swiss Pac UAE Packaging Industries LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ENPI Group erweiterte die Betrieb für Einweg-Lebensmittelverpackungen in Dubai und erhöhte die regionale Abdeckung.

- März 2025: Hotpack Packaging Industries vergrößerte Produktions- und Logistikanlagen in mehreren Emiraten.

- Januar 2025: Taghleef Industries stellte sein flexibles Folienportfolio 2025 mit recycelbaren Einmateriallösungen für Lebensmittelverpackungen vor.

- Dezember 2024: Taghleef Industries fügte neue BOPP-, CPP- und Barriere-Folienlinien hinzu, die auf die Einmaterial-Produktion ausgerichtet sind.

Umfang des Berichts über den Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten

Der für die Studie definierte Markt umfasst die erzielten Umsätze (in Millionen USD) aus dem Verkauf von flexiblen Verpackungsprodukten. Die Studie behandelt den Markt für flexible Verpackungen, der in Bezug auf den Verbrauch verfolgt wird, und beschränkt sich auf flexible Verpackungsprodukte aus Kunststoff, Papier und Aluminium.

Die Studie zum Markt für flexible Verpackungen in den VAE verfolgt die Nachfrage nach Materialtypen wie Kunststoff (flexibel (Wickelfolien, Beutel, Folien, Standbeutel, Tuben, Hüllen, Sachets, Liner usw.), Papier (Papiertüten, Flüssigkarton, Papierwickelfolien) und Metallfolien (Aluminium). Zudem verfolgt sie die Marktgröße in Bezug auf den Umsatz für die jeweiligen Endverbraucherbranchenvertikalen aus den aufgeführten Produkttypen. Die Studie berücksichtigt die Auswirkungen von COVID-19 auf den untersuchten Markt auf der Grundlage der vorherrschenden Basisszenarien, wesentlicher Themen (wachsende Nachfrage nach Einwegprodukten) und nachfragebezogener Zyklen der Endverbrauchervertikalen.

| Kunststoffe |

| Papier |

| Metallfolie |

| Biokunststoffe und kompostierbare Materialien |

| Beutel und Taschen |

| Folien und Wickelfolien |

| Sachets und Stickpacks |

| Etiketten und Hülsen |

| Lebensmittel | Backwaren |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren | |

| Tiernahrung | |

| Sonstige Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbraucherbranchen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Sonstige Drucktechnologien |

| Nach Material | Kunststoffe | |

| Papier | ||

| Metallfolie | ||

| Biokunststoffe und kompostierbare Materialien | ||

| Nach Produkttyp | Beutel und Taschen | |

| Folien und Wickelfolien | ||

| Sachets und Stickpacks | ||

| Etiketten und Hülsen | ||

| Nach Endverbraucherbranche | Lebensmittel | Backwaren |

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren | ||

| Tiernahrung | ||

| Sonstige Lebensmittelprodukte | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Drucktechnologie | Flexodruck | |

| Tiefdruck | ||

| Digitaldruck | ||

| Sonstige Drucktechnologien | ||

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der Markt für flexible Verpackungen in den Vereinigten Arabischen Emiraten im Jahr 2026?

Er wird auf 1,5 Milliarden USD geschätzt, mit einem prognostizierten CAGR von 3,49 % bis 2031.

Welches Material dominiert die Portfolios der Verarbeiter?

Kunststoffsubstrate halten einen Anteil von 64,58 %, obwohl recyclierbare Einmaterialversionen schnell die veralteten Mehrschichtlaminate ersetzen.

Welcher Produkttyp wächst am schnellsten?

Sachets und Stickpacks werden bis 2031 voraussichtlich mit einem CAGR von 4,69 % wachsen, bedingt durch die Nachfrage nach Portionskontrolle bei Mahlzeitenboxen und Kosmetika.

Warum sind Halal-Exporte für das Verpackungsdesign wichtig?

Die Halal-Zertifizierung schreibt Rückverfolgbarkeit und Barriereleistung vor und treibt die Einführung von Premium-Mehrschichtbeuteln voran, die von Exportverarbeitern bevorzugt werden.

Wie gestaltet die Regulierung die Innovation?

Die Kreislaufwirtschaftspolitik 2071 schreibt vollständige Recyclingfähigkeit vor und treibt Verarbeiter zu Einmaterialfolien und Investitionen in die inländische Recyclingkapazität.

Welche Rolle spielt der Digitaldruck?

Digitaldruckmaschinen ermöglichen kurzauflagige, datenveränderliche Druckvorlagen, die die Personalisierung im E-Commerce und die mehrsprachige Halal-Kennzeichnung ohne kostspielige Druckplatten unterstützen.

Seite zuletzt aktualisiert am: