Marktgröße und Marktanteil des vernetzten Wohnzimmers

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

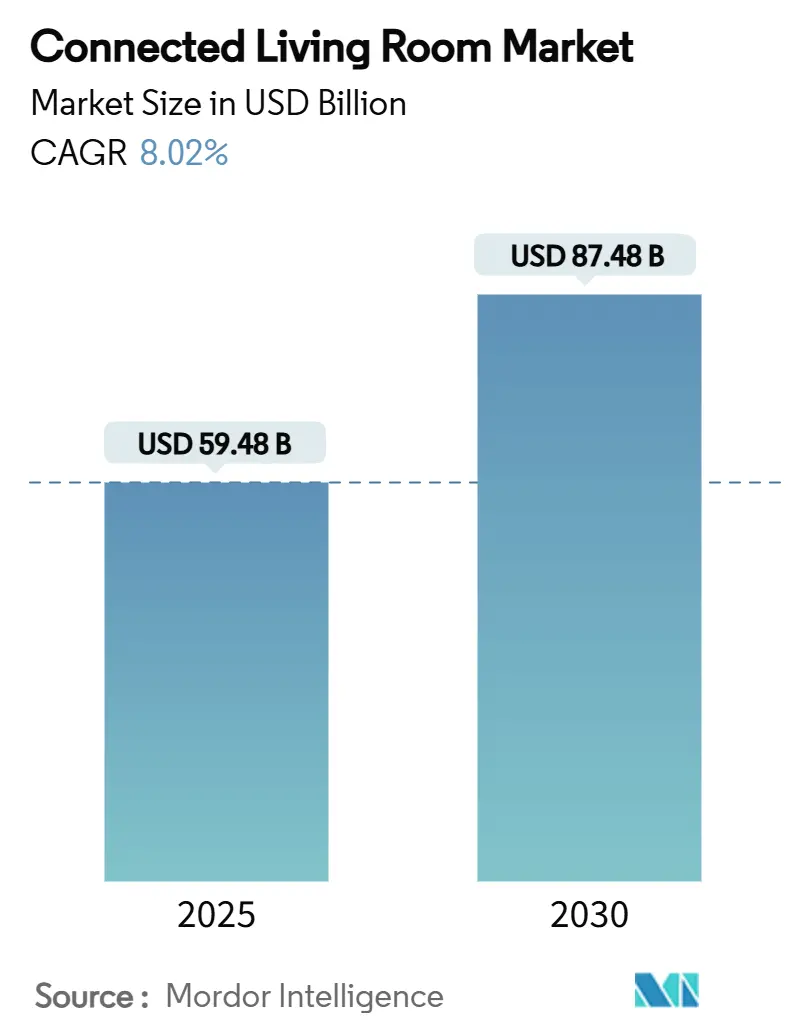

| Marktgröße (2025) | 59.48 Milliarden US-Dollar |

| Marktgröße (2030) | 87.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.02% CAGR |

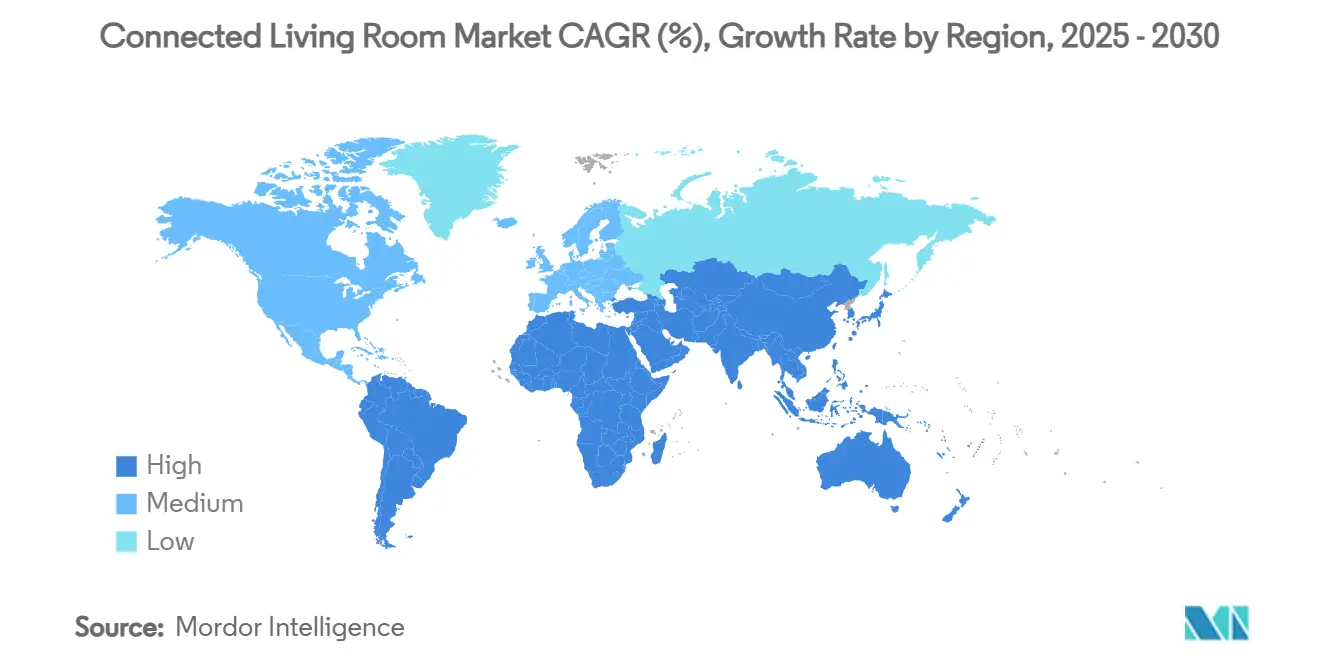

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

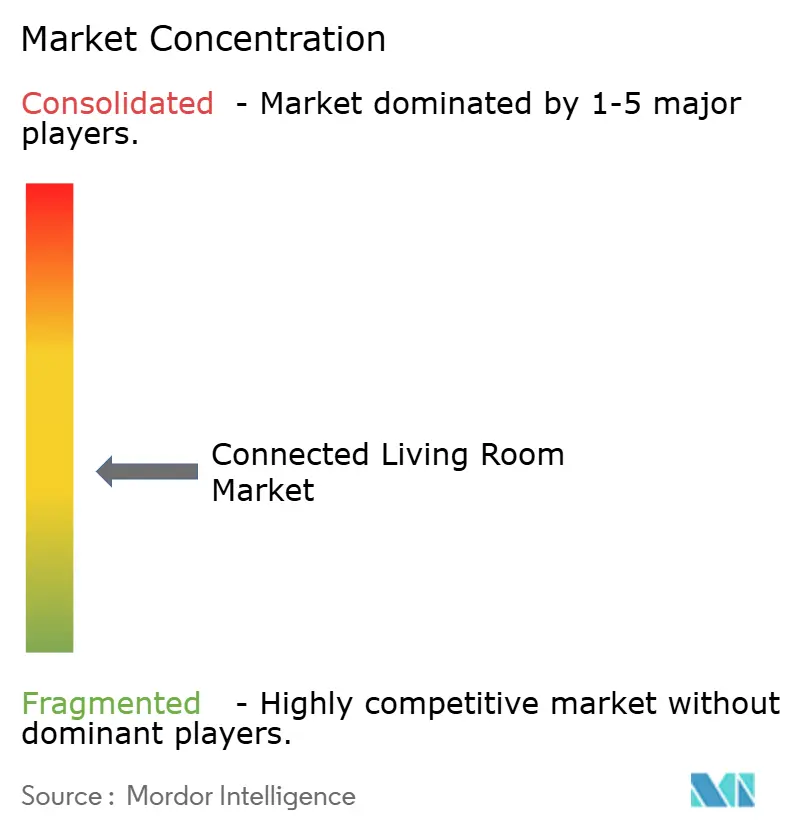

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Wohnzimmer von Mordor Intelligence

Die Marktgröße des vernetzten Wohnzimmers beläuft sich im Jahr 2025 auf 59,48 Milliarden USD und wird voraussichtlich bis 2030 auf 87,48 Milliarden USD anwachsen, was einer CAGR von 8,02 % entspricht. Der rasche Rückgang der Gerätepreise, der Wandel von hardware-zentrierten zu plattform-zentrierten Geschäftsmodellen sowie die Verfügbarkeit von Wi-Fi-6E/7-Infrastruktur beschleunigen die Akzeptanz. Chinesische Hersteller nutzen vertikal integrierte Lieferketten, um Großbild-Smart-TVs zu disruptiven Preisen auf den Markt zu bringen, was etablierte Anbieter dazu zwingt, ihre Premium-Strategien neu zu kalibrieren. Cloud-Gaming, das nativ über Smart-TV-Apps bereitgestellt wird, erweitert die adressierbare Basis über traditionelle Konsolenbesitzer hinaus, während Retail-Media- und Shoppable-TV-Monetarisierung die Hardwarekosten subventioniert und die Einstiegshürden für Erstkäufer senkt. Gleichzeitig verspricht die schrittweise Einführung des Matter-Standards eine einheitliche Geräteinteroperabilität, doch fragmentierte Betriebssysteme und zunehmende Datenschutzbedenken dämpfen den mittelfristigen Wachstumsausblick.

Wichtigste Erkenntnisse des Berichts

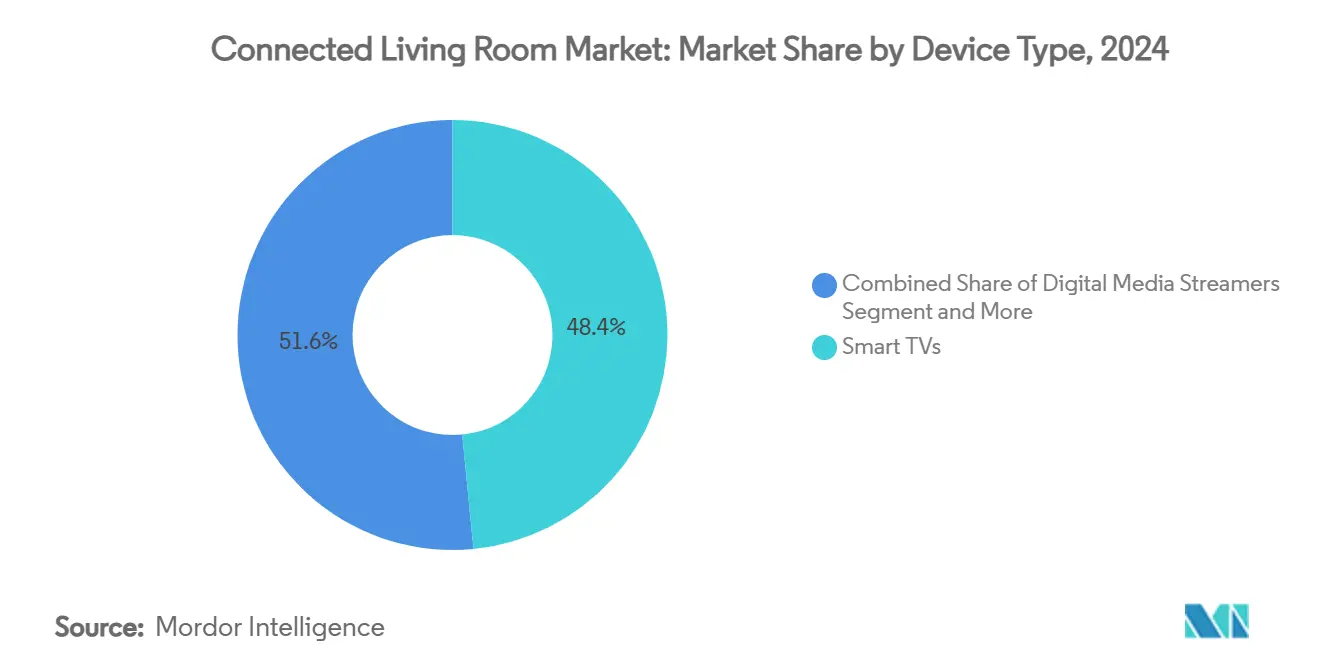

- Nach Gerätetyp führten Smart-TVs im Jahr 2024 mit einem Umsatzanteil von 48,44 %; digitale Medien-Streamer werden bis 2030 voraussichtlich mit einer CAGR von 12,54 % wachsen.

- Nach Konnektivitätstechnologie dominierte Wi-Fi im Jahr 2024 mit einem Anteil von 90,13 % an der Marktgröße des vernetzten Wohnzimmers und strebt bis 2030 einer CAGR von 11,73 % entgegen.

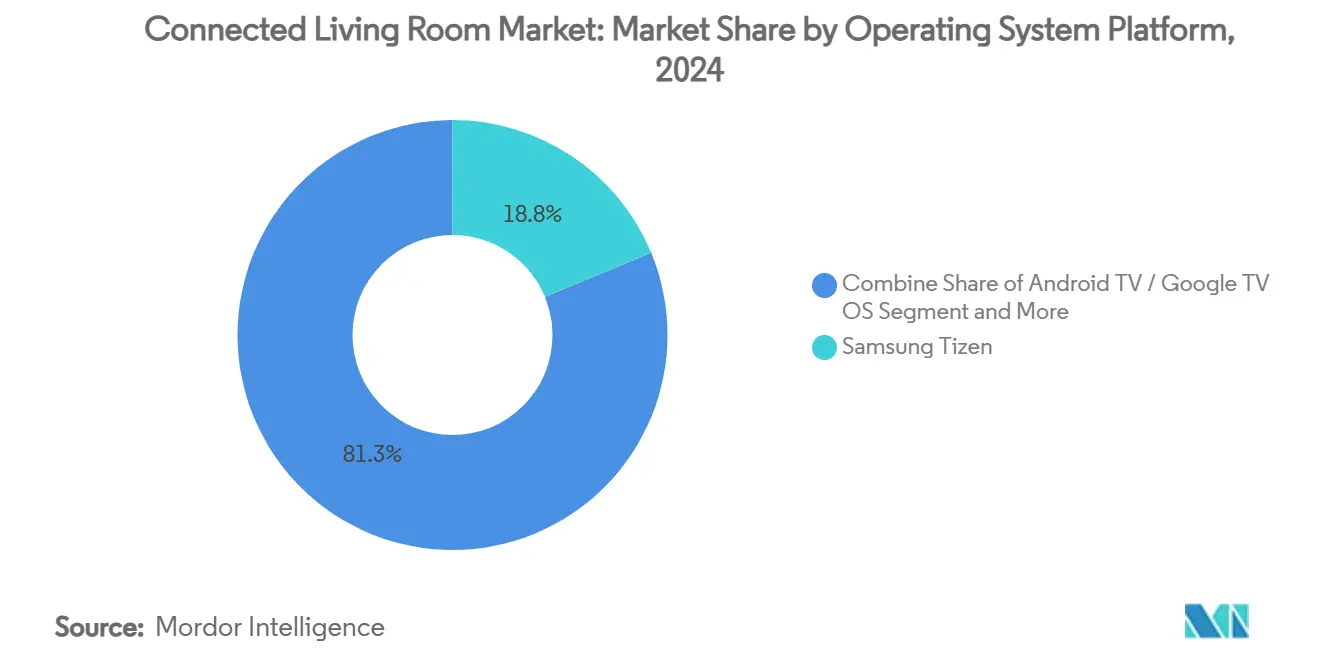

- Nach Betriebssystem erfasste Samsung Tizen im Jahr 2024 einen Marktanteil von 18,75 % am Markt für vernetzte Wohnzimmer, während Android TV/Google TV mit einer CAGR von 12,86 % bis 2030 wächst.

- Nach Anwendung entfielen im Jahr 2024 63,54 % der Marktgröße des vernetzten Wohnzimmers auf Video-Streaming und OTT; Gaming und eSports verzeichnen bis 2030 eine CAGR von 10,65 %.

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 38,23 %; für die Region Naher Osten und Afrika wird zwischen 2025 und 2030 eine CAGR von 11,89 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Wohnzimmer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Smart-TV-Preise und steigende Durchdringung in Schwellenmärkten | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Gebündelte Streaming-Dienste beschleunigen Geräteerneuerungszyklen | +2.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Einführung von Wi-Fi 6E/7 ermöglicht Multi-Geräte-4K/8K-Streaming | +1.8% | Global, angeführt von Nordamerika und entwickelten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Cloud-Gaming kommt nativ auf Smart-TVs | +1.3% | Global, frühe Akzeptanz in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Retail-Media- und Shoppable-TV-Monetarisierung subventioniert Hardware | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Matter-Standard verspricht einheitliche Geräteinteroperabilität | + 0.8% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Smart-TV-Preise und steigende Durchdringung in Schwellenmärkten

Die Preise für Großbild-LCD-Panels sind seit 2022 um 66 % gefallen, was es chinesischen Marken ermöglicht, 98-Zoll-Modelle für 1.999 USD anzubieten, und Haushalts-Upgrades in Indien, Indonesien und Brasilien beschleunigt. TCL und Hisense verzeichneten 2023 jeweils zweistelliges Lieferwachstum, da die vertikal integrierte Komponentenbeschaffung schlankere Stücklistenkosten ermöglichte. Der Preiskampf weitet den Smart-TV-Zugang für Erstkäufer aus, die Set-Top-Boxen überspringen und sich direkt mit Streaming-Plattformen verbinden. Die etablierten Anbieter Samsung und LG haben mit preisgünstigen 98-Zoll-LCD-Sortimenten reagiert und dabei Volumenzuwächse gegen Margendruck abgewogen. Wachsende installierte Basen speisen Serviceumsätze aus kostenpflichtigen Apps und Werbung und stützen den Markt für vernetzte Wohnzimmer auch dann, wenn die Hardware-Gewinne schrumpfen.

Gebündelte Streaming-Dienste beschleunigen Geräteerneuerungszyklen

Umsatzbeteiligungsvereinbarungen zwischen Herstellern und Over-the-Top-Plattformen bündeln Premium-Inhalte mit neuen TV-Modellen und verkürzen die Austauschzyklen in Nordamerika von sieben auf fünf Jahre. Samsung Gaming Hub installiert Xbox Cloud Gaming, GeForce NOW und Amazon Luna auf TVs ab Baujahr 2022 vor und veranlasst Besitzer von 2019er-Modellen zum Upgrade für exklusiven Zugang. Amazons Fire-TV-Omni-Mini-LED-Reihe verbindet Hardware-Subventionen ebenso mit Prime Video und Alexa-Diensten und wandelt Einmalkäufer in Abonnementkunden um. LGs Versprechen mehrjähriger webOS-Updates reduziert die wahrgenommene Obsoleszenz und hält gleichzeitig die Engagement-Metriken aufrecht, was den strategischen Schwenk hin zu wiederkehrenden Umsatzströmen unterstreicht.

Einführung von Wi-Fi 6E/7 ermöglicht Multi-Geräte-4K/8K-Streaming

Wi-Fi 7s 320-MHz-Kanäle und Multi-Link-Betrieb bieten mehr als 40 Gbps Durchsatz und eliminieren Pufferung in Haushalten mit mehreren Streams. [1]Qualcomm, „Wi-Fi 7 Standard der nächsten Generation”, qualcomm.com Samsung Neo QLED-Linien sind bereits Wi-Fi-6E-zertifiziert und nutzen das 6-GHz-Band für eine viermal höhere Kapazität gegenüber Wi-Fi 5. Spektrumgenehmigungen in der EU, Saudi-Arabien und Brasilien beschleunigen die Akzeptanz, während Router-Anbieter Tri-Band-Radios integrieren, um Heimnetzwerke zukunftssicher zu machen. Die Upgrade-Welle steigert die Nachfrage nach höherwertigen TVs und Medien-Streamern, die 8K-Wiedergabe unterstützen, und festigt Konnektivität als zentrales Differenzierungsmerkmal im Markt für vernetzte Wohnzimmer.

Cloud-Gaming kommt nativ auf Smart-TVs

LG integrierte die Xbox-App direkt in sein TV-Portfolio für 2025 und ermöglicht Game-Pass-Ultimate-Abonnenten den Zugang zu Hunderten von Spielen ohne Konsoleninvestition. Das Modell demokratisiert AAA-Gaming in kostenempfindlichen Regionen, in denen die Konsolendurchdringung im einstelligen Bereich verharrt. Samsungs Gaming Hub vereint Xbox, NVIDIA GeForce NOW und Blacknut mit KI-Hochskalierung und Niedriglatenz-Modi und positioniert den TV als zentrales Unterhaltungs-Gateway. Betreiber bündeln Glasfaser-Breitband, Wi-Fi-6E-Router und Gaming-Abonnements zu Triple-Play-Paketen, die die Wertschöpfungskette des Marktes für vernetzte Wohnzimmer stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Betriebssystem-Ökosystem erschwert die App-Entwicklung | -0.7% | Global, mit besonderer Auswirkung auf kleinere Entwickler | Mittelfristig (2–4 Jahre) |

| Bedenken der Verbraucher hinsichtlich Datenschutz und Datenweitergabe | -1.1% | EU und Nordamerika führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | -0.9% | Global, mit akuten Auswirkungen in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Elektroschrott-Vorschriften | -0.6% | EU führend, Ausweitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Verbraucher hinsichtlich Datenschutz und Datenweitergabe

Smart-TVs erfassen detaillierte Daten über Sehgewohnheiten, Sprachbefehle und demografische Profile, häufig ohne eindeutige Einwilligung. [2]Scarlata Alexa, „Smart-TV-Datenerfassung und wie man sie stoppt”, Choice, choice.com.au EU-Regulierungsbehörden erwägen strengere Opt-in-Anforderungen im Rahmen des Gesetzes über digitale Dienste, während Kalifornien die Durchsetzung des CCPA auf vernetzte Geräte ausweitet. Akademische Studien weisen auf Risiken der „intelligenten Überwachung” hin, da KI-Integrationen wie Google Gemini umfangreichere Datensätze erfordern. Hersteller reagieren mit geräteseitiger Verarbeitung und klareren Dashboards, doch das Verbrauchervertrauen hinkt hinterher, was die Akzeptanz in datenschutzsensiblen Regionen dämpft.

Volatilität in der Halbleiter-Lieferkette

Die Nachfrage nach Chips für KI-Server nach der Pandemie belastet die Foundry-Kapazitäten und schränkt die Zuteilungen für Display-Treiber und Wi-Fi-SoCs ein. [3]Cavallaro Frank, „Was in der Halbleiter-Lieferkette 2025 zu erwarten ist”, Supply Chain Dive, sdcexec.com Die Lieferzeiten für Chipsätze für mittelklassige TVs verdoppelten sich Anfang 2025 von 12 auf 24 Wochen, was zu Vorauszahlungen für Lagerbestände und einem höheren Betriebskapitalbedarf führte, insbesondere bei Zweitmarken. Samsung und LG diversifizieren ihre Lieferanten, sind aber weiterhin mit Kostenschwankungen konfrontiert, die Einführungskalender und Preispositionierung erschweren. Die anhaltende Volatilität mindert die prognostizierte CAGR des Marktes für vernetzte Wohnzimmer um 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smart-TVs führen trotz Streaming-Boom

Smart-TVs hielten im Jahr 2024 einen Anteil von 48,44 % am Markt für vernetzte Wohnzimmer und bestätigten damit ihren Status als Ökosystem-Anker. Die Migration zu Panels ab 75 Zoll unter 2.000 USD treibt das Volumen an, während KI-gestützte Bildverarbeitung und integrierte Gaming-Hubs die Premium-Durchschnittsverkaufspreise anheben. Digitale Medien-Streamer liegen dahinter, verzeichnen aber eine CAGR von 12,54 %, da Haushalte flexible Dongles zu älteren Bildschirmen hinzufügen, um App-Parität zu erreichen. Spielkonsolen nutzen Cloud-Gaming-Anbindungen und exklusive Inhalte, um relevant zu bleiben, obwohl native TV-Apps beginnen, die Basis der Einstiegskonsolen zu erodieren. Nischenkategorien wie vernetzte Projektoren gewinnen Enthusiasten, die nach tragbaren Kino-Setups suchen, und Smart-Speaker wachsen durch räumliche Audio-Paarungen mit TVs, was die Multi-Geräte-Synergie im Markt für vernetzte Wohnzimmer unterstreicht.

Vernetzte Projektoren und Blu-ray-Player zusammen machen einen einstelligen Anteil aus und bedienen Heimkino-Puristen, die Bildgröße oder unkomprimierte Medien schätzen. Smart-Beleuchtungs-Sets und Soundbars integrieren sich mit TV-Bildmodi, um das Eintauchen zu intensivieren und die Zubehörebene rund um die Marktgröße des vernetzten Wohnzimmers zu stärken. Die Geräteverbreitung steigert die Nachfrage nach universellen Steuerungs-Hubs, verstärkt aber die Interoperabilitätsprobleme in Regionen, in denen Matter-Einführungen uneinheitlich verlaufen.

Nach Konnektivitätstechnologie: Wi-Fi-Dominanz gefestigt

Wi-Fi behielt im Jahr 2024 einen Anteil von 90,13 % an der Marktgröße des vernetzten Wohnzimmers, dank nahezu universeller Router-Durchdringung. Die Wi-Fi-6E-Akzeptanz steigt in Nordamerika und Westeuropa stark an, da Glasfaser-Ausbauten die Haushaltsgeschwindigkeiten von über 1 Gbps überschreiten. Frühadopter-Haushalte setzen auf Wi-Fi-7-TV-Modelle, die 8K-Streaming mit vernachlässigbarer Latenz ermöglichen, und schaffen damit einen Premium-Upgrade-Vektor. Ethernet bleibt für Hardcore-Gamer und professionelle Kreative relevant, die deterministischen Bandbreitenbedarf haben, während Thread und Zigbee Wi-Fi ergänzen, indem sie energiesparende Sensoren verwalten, die das Ambiente bereichern.

Bluetooth bleibt unverzichtbar für Audio-Peripheriegeräte, Gamepads und Fernbedienungs-Kopplung. Zellulärer Fallback über 5G-Router gewinnt an Dynamik, wo Festbreitband hinterherhinkt, insbesondere in Teilen Afrikas und Südasiens, und erweitert den Marktfußabdruck des vernetzten Wohnzimmers. Hybride Chipsätze, die Wi-Fi 7, Bluetooth 5.4 und Thread kombinieren, reduzieren die Stücklistenkosten und vereinfachen die Platinengestaltung, was Mittelklasse-SKUs zugute kommt.

Nach Betriebssystemplattform: Tizen führt inmitten der Android-Beschleunigung

Samsung Tizen beherrschte 2024 mit einem Anteil von 18,75 % auf der Grundlage von Samsungs Liefervolumen, gebündelt mit Samsung TV Plus FAST-Kanälen und integrierten Shoppable-TV-Widgets. Android TV und Google TV beschleunigen mit einer CAGR von 12,86 %, da Google ODM-Vereinbarungen abschließt und die Gemini-KI-Sprachsuche vorstellt. LG webOS nutzt ThinQ-Heimautomatisierungs-Hooks und integriertes Cloud-Gaming und bewahrt eine treue Nutzerbasis. Roku OS und Amazon Fire OS monetarisieren stark durch Werbeinventar und Erstanbieterdaten und sichern sich starke Positionen in Nordamerika.

Hisense VIDAA und Whale OS betreiben kostenoptimierte Geräte in Asien und Osteuropa und veranschaulichen die anhaltende Plattformfragmentierung. Die OS-Lizenzierung an Drittmarken verwischt traditionelle Grenzen: Sowohl Samsung als auch LG liefern nun Tizen- und webOS-Referenzplatinen an ausgewählte Partner, was den Marktanteil des vernetzten Wohnzimmers erweitert, aber die Support-Komplexität erhöht. KI-Overlays und dienstübergreifende Suche entwickeln sich zum nächsten Schlachtfeld, wobei Datenschutz durch Design zu einem entscheidenden Differenzierungsmerkmal wird.

Nach Anwendung: Streaming dominiert, Gaming wächst

Video-Streaming und OTT-Dienste repräsentierten im Jahr 2024 63,54 % der Nutzungszeit und festigten ihre Rolle als primäre Freizeitbeschäftigung im Wohnzimmer. Das Wachstum resultiert aus exklusiven Eigenproduktionen und Sport-Streaming für Kabelschneider. Gaming- und eSports-Apps wachsen mit einer CAGR von 10,65 %, da Cloud-Gaming sich normalisiert und Konsolenqualitäts-Titel auf jeden TV mit einem Bluetooth-Controller bringt. Smart-Home-Steuerungspanels nehmen einen wachsenden Anteil der Benutzeroberfläche ein und ermöglichen es Nutzern, Beleuchtung, Heizung, Lüftung und Klimaanlage sowie Sicherheit anzupassen, ohne das Gerät zu wechseln.

Interaktives Shopping verwandelt TV-Bildschirme in Konversionsmaschinen und integriert QR-Codes und Ein-Klick-Kauf-Overlays, die auf der Retail-Media-Nachfrage aufbauen. Videokonferenzen bleiben für hybrides Arbeiten und generationsübergreifende Anrufe relevant, während Multi-Raum-Audio die Wiedergabe auf Lautsprecher und Soundbars ausdehnt und Haushalte in synchronisierte Klanglandschaften hüllt. Diese konvergierenden Anwendungsfälle verstärken die durchschnittlichen täglichen Sehdauern und stärken die Marktentwicklung des vernetzten Wohnzimmers.

Geografische Analyse

Asien-Pazifik machte im Jahr 2024 38,23 % des globalen Umsatzes aus, angetrieben durch Chinas inländisches Oligopol, in dem sieben lokale Marken einen Anteil von 92 % halten. Der Markt für vernetzte Wohnzimmer in Indien verzeichnet ein hohes einstelliges Stückwachstum, da Xiaomi, Samsung und LG um die Volumenführerschaft konkurrieren, unterstützt durch durchschnittliche Verkaufspreise unter 400 USD. Entwickelte Asien-Pazifik-Cluster wie Südkorea und Australien treiben frühe Wi-Fi-6E-TV-Upgrades voran und nehmen Cloud-Gaming-Dienste überdurchschnittlich stark an.

Nordamerika profitiert von nahezu allgegenwärtigem Breitband und hohem Abonnement-Stacking, was den durchschnittlichen Umsatz pro Nutzer auf einem hohen Niveau hält. Die CTV-Werbung wuchs im Jahresvergleich um 22,4 % und stärkt die Plattformmonetarisierung, die Flaggschiff-Geräte subventioniert. Europa balanciert Premium-Akzeptanz mit regulatorischer Aufsicht; Reparierbarkeitsregeln und Energieetiketten lenken Verbraucher in Richtung Langlebigkeit und Effizienz. Japanische Käufer bevorzugen inländische Marken wie Sony und Sharp, was ausländische Marktteilnehmer dazu zwingt, UI-Sprachoptionen und lokale Tuner-Funktionen anzupassen.

Der Nahe Osten und Afrika verzeichnen mit 11,89 % die schnellste CAGR, da Breitband-Infrastrukturprojekte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Nigeria zunehmen. Einzelhandelsketten kooperieren mit Telekommunikationsunternehmen, um Smart-TVs mit Glasfaserpaketen zu bündeln und die Marktreichweite des vernetzten Wohnzimmers über frühe Adopter hinaus auszuweiten. Lateinamerika zeigt stetige Zuwächse, da die Währungsstabilisierung in Brasilien und Mexiko das Verbrauchervertrauen stärkt; Importzölle verzerren den Gerätemix jedoch weiterhin zugunsten lokal montierter Modelle. Insgesamt erfordern geografische Besonderheiten maßgeschneiderte Markteinführungsstrategien, die Preisstufen, Inhaltslizenzierung und Kundendienst-Netzwerke kombinieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei die führenden Anbieter Markenstärke, Panel-Kapazität und Software-Ökosysteme nutzen, um ihren Marktanteil gegen aggressive chinesische Herausforderer zu verteidigen. Samsung und LG konzentrieren sich auf QD-OLED, Mini-LED und KI-Prozessoren, um Premium-Durchschnittsverkaufspreise zu erzielen, während sie Tizen und webOS lizenzieren, um die Plattformreichweite zu erweitern. TCL und Hisense verzeichnen zweistelliges Lieferwachstum durch den Einsatz eigener Fertigungsanlagen und die Zusammenarbeit mit regionalen Distributoren und vergrößern stetig die Marktdurchdringung des vernetzten Wohnzimmers.

Werbegetriebene Monetarisierung verändert strategische Prioritäten. Vizio, Roku und Amazon priorisieren Erstanbieterdaten zur Maximierung der Tausend-Kontakt-Preise, senken die Hardwarepreise, um das adressierbare Werbeinventar zu vergrößern. Apple erkundet ein KI-Home-Display, das Smart-Speaker-, Tablet- und TV-Funktionen vereint und auf zukünftige Konvergenz über Apple TV+, HomeKit und Fitness+-Ökosysteme hindeutet. Nischenanbieter wie Android-TV-Betreiber-Tier-Set-Top-Anbieter und Pay-TV-Middleware-Anbieter zielen auf Betreiber ab, die eine differenzierte Benutzererfahrung für hybride IPTV-Bereitstellungen suchen.

Die technologische Differenzierung konzentriert sich nun auf KI-Sprachassistenten, geräteübergreifende Kontinuität und Nachhaltigkeitsnachweise statt auf reine Display-Metriken. Anbieter, die bei der Erfassung wiederkehrender Umsätze und offenen, aber sicheren Ökosystemen hervorragen, sind in der Lage, Marktanteile zu konsolidieren, während Nachzügler das Risiko der Kommoditisierung eingehen.

Branchenführer im Bereich vernetzte Wohnzimmer

Samsung Electronics Co., Ltd.

Apple Inc.

Roku, Inc.

Amazon.com, Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hisense stellte einen 116-Zoll-RGB-Mini-LED-UXQ-TV vor, das erste Gerät mit Sub-Pixel-Hintergrundbeleuchtung, das rivalisierende Flaggschiff-Displays herausfordert.

- Juli 2025: Ocilion brachte Android-TV-Betreiber-Tier-Set-Top-Boxen für europäische Telekommunikationsunternehmen auf den Markt, die eine angepasste Benutzererfahrung und einheitliche Suche ermöglichen.

- Mai 2025: Amazon stellte Alexa+-Geräte mit größeren Displays und geräteseitiger KI vor und erweitert damit die sprachgesteuerte Steuerung auf 140.000 kompatible Produkte.

- April 2025: LG integrierte Xbox Cloud Gaming nativ in webOS, sodass Abonnenten ohne Konsolen spielen können.

Berichtsumfang des globalen Marktes für vernetzte Wohnzimmer

| Smart-TVs |

| Digitale Medien-Streamer |

| Spielkonsolen |

| Set-Top-Boxen und hybride Set-Top-Boxen |

| Smart-Speaker und Soundbars |

| Intelligente Beleuchtungssysteme |

| Intelligente Steuerungs-Hubs und Universalfernbedienungen |

| Vernetzte Projektoren und Blu-ray-Player |

| Wi-Fi |

| Ethernet |

| Bluetooth |

| Zigbee / Thread / Matter |

| 5G / Zellular |

| Samsung Tizen |

| LG webOS |

| Android TV / Google TV OS |

| Roku OS |

| Amazon Fire OS |

| Apple tvOS |

| Hisense VIDAA |

| Sonstige Betriebssystemplattformen |

| Video-Streaming und OTT |

| Gaming und eSports |

| Smart-Home-Steuerung und Automatisierung |

| Interaktives Shopping und T-Commerce |

| Videokonferenzen und Fernarbeit |

| Multi-Raum-Audio und immersive Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Gerätetyp | Smart-TVs | ||

| Digitale Medien-Streamer | |||

| Spielkonsolen | |||

| Set-Top-Boxen und hybride Set-Top-Boxen | |||

| Smart-Speaker und Soundbars | |||

| Intelligente Beleuchtungssysteme | |||

| Intelligente Steuerungs-Hubs und Universalfernbedienungen | |||

| Vernetzte Projektoren und Blu-ray-Player | |||

| Nach Konnektivitätstechnologie | Wi-Fi | ||

| Ethernet | |||

| Bluetooth | |||

| Zigbee / Thread / Matter | |||

| 5G / Zellular | |||

| Nach Betriebssystemplattform | Samsung Tizen | ||

| LG webOS | |||

| Android TV / Google TV OS | |||

| Roku OS | |||

| Amazon Fire OS | |||

| Apple tvOS | |||

| Hisense VIDAA | |||

| Sonstige Betriebssystemplattformen | |||

| Nach Anwendung | Video-Streaming und OTT | ||

| Gaming und eSports | |||

| Smart-Home-Steuerung und Automatisierung | |||

| Interaktives Shopping und T-Commerce | |||

| Videokonferenzen und Fernarbeit | |||

| Multi-Raum-Audio und immersive Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vernetzte Wohnzimmer im Jahr 2025?

Die Marktgröße des vernetzten Wohnzimmers beträgt im Jahr 2025 59,48 Milliarden USD und wird voraussichtlich bis 2030 auf 87,48 Milliarden USD anwachsen.

Welche Gerätekategorie führt beim Umsatz?

Smart-TVs führen mit einem Umsatzanteil von 48,44 % im Jahr 2024 aufgrund integrierter Displays und eingebauter Streaming-Funktionen.

Welche Region wächst bis 2030 am schnellsten?

Der Nahe Osten und Afrika verzeichnen mit 11,89 % die schnellste CAGR, angetrieben durch Infrastruktur-Upgrades und steigende verfügbare Einkommen.

Warum ist Wi-Fi 7 für Wohnzimmergeräte wichtig?

Wi-Fi 7s hohe Bandbreite und niedrige Latenz ermöglichen gleichzeitige 4K/8K-Streams und Cloud-Gaming ohne Netzwerküberlastung.

Was treibt die Erneuerungszyklen in reifen Märkten an?

Gebündelte Streaming-Dienste und plattformexklusive Funktionen verkürzen die TV-Erneuerungszyklen von sieben auf etwa fünf Jahre.

Wie gleichen Hersteller niedrigere Hardware-Margen aus?

Marken verlassen sich zunehmend auf Werbung, Retail-Media-Partnerschaften und Abonnementumsätze, die in ihre proprietären Betriebssysteme eingebettet sind.

Seite zuletzt aktualisiert am: