Marktgröße und Marktanteil für vernetzte Straßenbeleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.56 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Straßenbeleuchtung von Mordor Intelligence

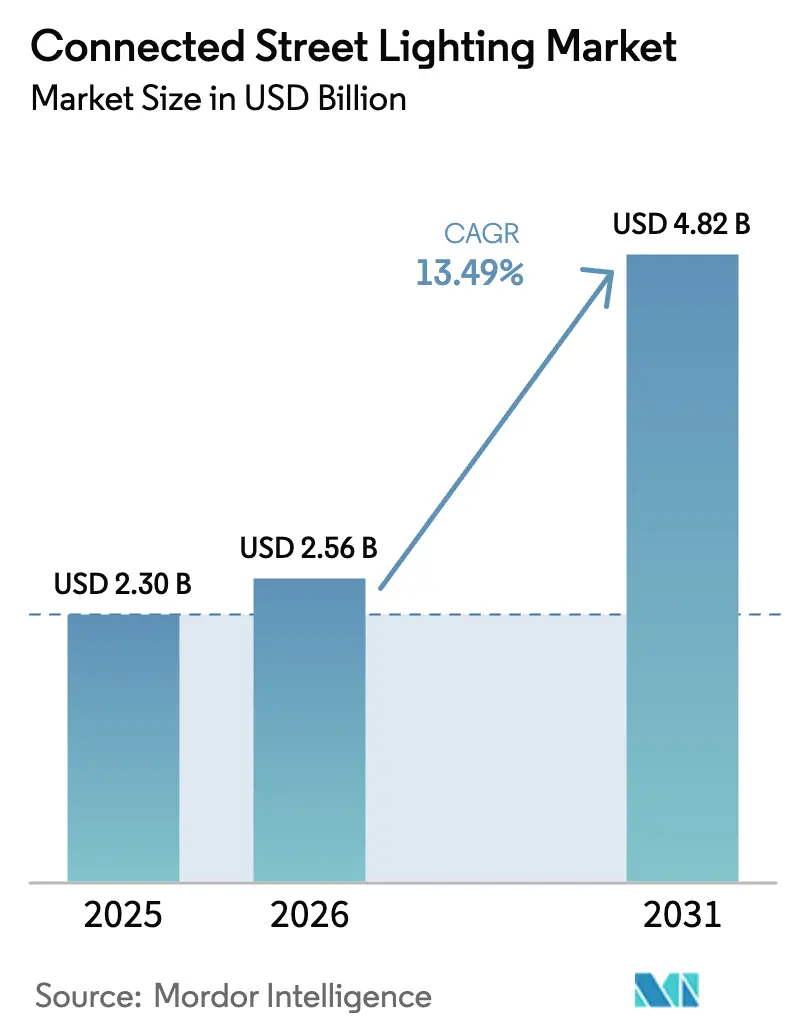

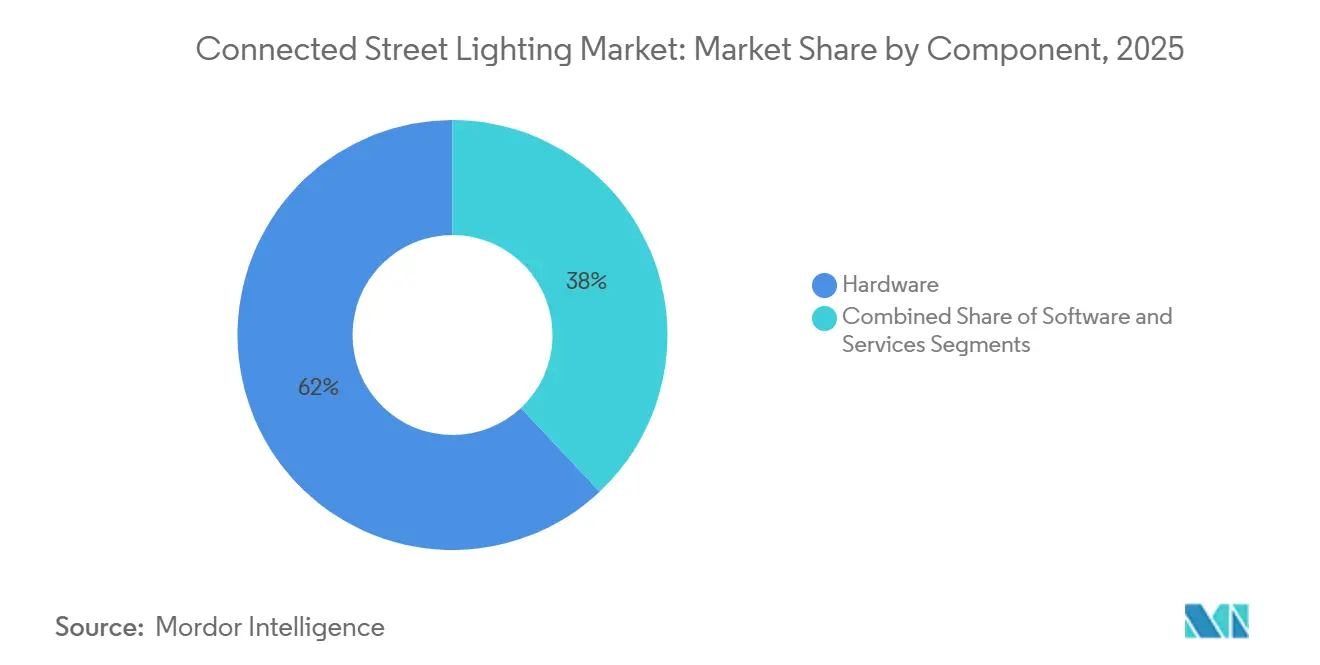

Die Marktgröße für vernetzte Straßenbeleuchtung wird voraussichtlich bis 2031 USD 4,82 Milliarden erreichen, was einer CAGR von 13,49 % über den Prognosezeitraum entspricht, ausgehend von USD 2,56 Milliarden im Jahr 2026. Städte priorisieren Energieeffizienz, die Reife des zellularen IoT und Mehrzweckmasten, die 5G-Kleinzellen, Umweltsensoren und Ladezusätze für Elektrofahrzeuge aufnehmen können.[1]Signify, „Signify und Cornerstone stellen stadtweites Mehrnetzbetreiber-Drahtlosnetz über Straßenbeleuchtung bereit”, signify.com Hardware hatte im Jahr 2025 einen Anteil von 62 %, während Software und Dienstleistungen mit einer CAGR von 13,65 % wachsen, da Käufer vorausschauende Wartung und Emissionsberichterstattung in Verbindung mit umsatzgradiger Messung betonen. Proprietäres RF hielt 2025 einen Konnektivitätsanteil von 55,5 %; zellulare Optionen wie NB-IoT und LTE-M werden jedoch voraussichtlich mit einer CAGR von 13,73 % wachsen, da Plug-and-Play-Controller den Bereitstellungsaufwand reduzieren. Cloud-Modelle machten 2025 45 % der Bereitstellungen aus und skalieren mit offenen APIs, die Beleuchtungstelemetrie in Verkehrs-, Luftqualitäts- und Notfall-Dashboards integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Hardware mit einem Anteil von 62 % im Jahr 2025, während Software und Dienstleistungen voraussichtlich bis 2031 mit einer CAGR von 13,65 % wachsen werden.

- Nach Konnektivität hielt proprietäres RF-Netzwerk im Jahr 2025 einen Anteil von 55,5 %, und Mobilfunk wird voraussichtlich bis 2031 eine CAGR von 13,73 % verzeichnen.

- Nach Anwendung entfielen 2025 28 % der Bereitstellungen auf die Verkehrsoptimierung, während intelligentes Parken bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen wird.

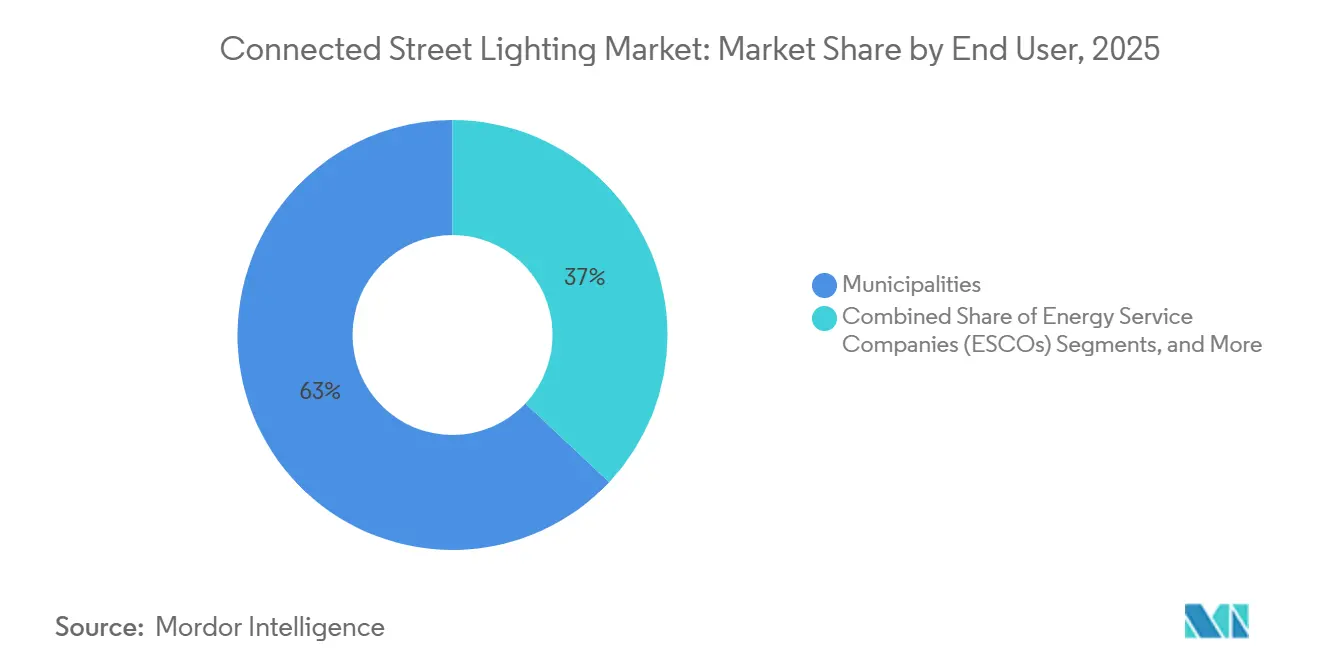

- Nach Endnutzer entfielen 2025 63 % der Akzeptanz auf Kommunen, während Industrieparks und ESCOs voraussichtlich mit einer CAGR von 14,04 % wachsen werden.

- Nach Geografie hielt Europa 2025 einen installierten Basisvorsprung von 65 %, und der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 14,12 % sein.

- Nach Bereitstellungsmodell hielt die Cloud 2025 einen Anteil von 45 % und wird voraussichtlich bis 2031 mit einer CAGR von 13,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Straßenbeleuchtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Strompreise und Mandate zur Energieeffizienz | +2.8% | Global, stärker in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Smart-City-Programmen und PPP-Beschaffung | +3.1% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte EU-Städte | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu zellularen Steuerungen für Plug-and-Play-Bereitstellungen | +2.4% | Nordamerika, asiatisch-pazifischer Raum, früher Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität über Zhaga-D4i, DALI-2 und TALQ | +1.9% | Europa, Nordamerika, globale Neubauprojekte | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Betriebsabläufe und vorausschauende Wartung | +2.2% | Nordamerika, Europa, Ausweitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Laternenmast als Plattform für 5G und Sensorik | +1.1% | Urbane Knotenpunkte in Nordamerika und Europa, Korridore im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Strompreise und Mandate zur Energieeffizienz verstärken die Wirtschaftlichkeit von Nachrüstungen

Vernetzte LED-Straßenleuchten mit Steuerungen haben in großen Programmen messbare Energie- und Betriebskosteneinsparungen erzielt, was die Grundlage für eine skalierte Umsetzung stärkt. Chicagos Rollout von 290.000 Leuchten reduzierte die jährlichen Stromkosten um USD 8,7 Millionen und generierte über fünf Jahre USD 37 Millionen an Versorgungsrabatten, während die Kohlenstoffreduktionen bis September 2022 insgesamt 134.600 Tonnen betrugen. [2]Itron, „Nachhaltigkeit durch Straßenleuchten: Warum intelligente LED-Straßenleuchten der Goldstandard für messbare Kohlenstoffreduktion sind”, itron.com Umsatzgradige Messung in intelligenten Beleuchtungsplattformen unterstützt die Einhaltung von Vorschriften und eine optimierte Berichterstattung, wodurch der Bedarf an kostenintensiver Umspannwerkinstrumentierung entfällt. Ontarios Netzplanungsleitfaden 2025 betont Nicht-Leitungsstrategien bei der Projektprüfung und positioniert adaptive Beleuchtung als flexibles Nachfragesteuerungsinstrument für Versorgungsunternehmen und Kommunen. Beschaffungsteams verknüpfen zunehmend controllerfähige Leuchten mit der Förderfähigkeit für Rabatte und der Dekarbonisierungsverfolgung, was die Rolle vernetzter Beleuchtung in der kommunalen Energiepolitik stärkt. Diese Dynamiken bilden die Grundlage für eine dauerhafte Nachfrage im Markt für intelligente Straßenbeleuchtungsmanagementsysteme, da Städte Budgets schützen und Klimaziele erreichen wollen.

Beschleunigung von Smart-City-Programmen und PPP-Beschaffung entlastet kommunale Bilanzen

Öffentlich-private Partnerschaften ermöglichen es Städten, Leistungsrisiken zu verlagern und Energieeinsparungen in vorhersehbare Zahlungen über mehrjährige Laufzeiten umzuwandeln. Serbiens Požega-Projekt im Rahmen einer Energiedienstleistungsstruktur wird als praktisches Modell für kleinere Kommunen genannt, denen das Anfangskapital fehlt, die aber Modernisierung und nachweisbare Ergebnisse benötigen. Indiens Smart-Cities-Mission leitet erhebliche Mittel für Korridorbeleuchtung, intelligente Kreuzungen und vernetzte Masten, was umfangreiche Ausschreibungen aufrechterhält und die digitale Infrastruktur in schnell wachsenden städtischen Ballungsräumen beschleunigt. Diese Modelle ziehen auch Infrastrukturfonds an, die langfristige, versorgungsähnliche Cashflows bevorzugen, die in verifizierten Energieeinsparungen verankert sind. Mit der Reifung von Mehrparteienvereinbarungen werden Leistungsgarantien, Fernüberwachung und Open-Data-Klauseln zum Standard, was das wahrgenommene Anbieterrisiko reduziert und die Finanzierbarkeit verbessert. Dieser strukturelle Wandel unterstützt ein stetiges Wachstum im Markt für intelligente Straßenbeleuchtungsmanagementsysteme, wo fiskalische Einschränkungen andernfalls Upgrades verzögern würden.

Rascher Wechsel zu zellularen Steuerungen für Plug-and-Play-Bereitstellungen umgeht den Overhead von Mesh-Gateways

Bereitstellungen, die auf NB-IoT- oder LTE-M-Controllern basieren, können auf große Gateway-Flotten verzichten, was die Installationszeit verkürzt und die Wartung vereinfacht. Washington, D.C. rüstete 75.000 Leuchten mit zellularen Controllern aus und erreichte damit eine leuchtenindividuelle Steuerung und Echtzeitüberwachung, während der für private Meshes typische Gateway-Aufwand überwunden wurde. Standardmäßige Geräteverwaltungsprotokolle wie LwM2M 2.0 verbessern die Bereitstellung und den Lebenszyklusunterstützung und vereinfachen groß angelegte Rollouts für Versorgungsunternehmen und Stadtbehörden. [3]Open Mobile Alliance, „Die Rolle von LwM2M 2.0 in Smart Cities”, openmobilealliance.org Bei städtischen Flotten mit Zehntausenden von Einheiten reduzieren Plug-and-Play-Konfigurationen Fahrzeugeinsätze und das in Ersatzteilen gebundene Betriebskapital. Zellulare Modelle richten sich nach dem Standard-IT-Betrieb, indem sie Sicherheit und SLAs auf Carrier-Niveau nutzen, was Governance-Ziele in kritischer Infrastruktur unterstützt. Diese Vorteile stärken die Akzeptanz intelligenter Straßenbeleuchtungsmanagementsysteme, bei denen Einfachheit und Geschwindigkeit zellulare Erststrategien begünstigen.

Interoperabilität über Zhaga-D4i, DALI-2 und TALQ verbessert die Herstellerneutralität und erschließt eine mehrjahrzehntelange Anlagenlebensdauer

Die DALI Alliance, das TALQ Consortium und das Zhaga Consortium formalisierten eine Verbindung zur Vereinheitlichung von Datenströmen, was den Integrationsaufwand für Beleuchtungsflotten mit mehreren Anbietern reduziert. Zhaga Book 18 Edition 4 erweiterte die sockelbasierte Steuerung auf historische und dekorative Leuchten und eröffnet einen Weg für intelligente Nachrüstungen in Bezirken mit Denkmalschutzauflagen. TALQ-zertifizierte Projekte in Brüssel und entlang wichtiger Autobahnen zeigen, dass standardisierte Schnittstellen es Versorgungsunternehmen ermöglichen, Controller und Leuchten zu mischen und dabei ein einziges zentrales Managementsystem beizubehalten. Gemeinsame Datenmodelle fördern zustandsbasierte Wartung und geplante Eingriffe, die die mittlere Reparaturzeit verkürzen, wenn sie in Back-Office-Systeme integriert werden. Diese Entwicklungen unterstützen die Verlängerung der Lebensdauer und vermeiden den vollständigen Austausch von Leuchten, was die Wirtschaftlichkeit im Markt für intelligente Straßenbeleuchtungsmanagementsysteme stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten, komplexe Ausschreibung und Finanzierung | -1.8% | Lateinamerika, Afrika, kleinere EU-Kommunen | Mittelfristig (2–4 Jahre) |

| Integration von Altinfrastruktur und Interoperabilitätslücken | -1.3% | Nordamerika, Europa, Asien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit, Datenverwaltung und Datensouveränität | -0.9% | Global, akut in der EU, Nordamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Standardfragmentierung und Spektrumsbeschränkungen | -0.6% | Dicht besiedelte Ballungsräume im asiatisch-pazifischen Raum, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten, komplexe Ausschreibung und Finanzierung belasten kleinere Kommunen überproportional

Netzwerkfähige Leuchten und Controller-Rollouts erhöhen die Kapitalintensität, die für kleine Städte innerhalb eines Haushaltszyklus schwer zu bewältigen ist. Leistungsbasierte Verträge und Verfügbarkeitszahlungs-PPPs verlagern das Energieeinsparungsrisiko auf private Betreiber, können jedoch die Beschaffungsfristen aufgrund von Verifizierungs- und Überwachungsanforderungen verlängern. Kommunen prüfen Beleuchtung als Dienstleistung, um Anfangsinvestitionskosten zu eliminieren und zu vorhersehbaren monatlichen Gebühren überzugehen, die durch quantifizierbare Betriebskosteneinsparungen gedeckt sind. Die Ausrichtung der Versorgungsunternehmen auf Nicht-Leitungslösungen macht adaptive Beleuchtung dort attraktiver, wo Netzaufrüstungen andernfalls genehmigt würden, obwohl Dokumentationsanforderungen und abteilungsübergreifende Koordination Genehmigungen verlangsamen können. Selbst bei langfristigen Einsparungen sehen sich kleinere Städte mit erhöhtem Ausschreibungsaufwand konfrontiert, was die kurzfristige Akzeptanz im Markt für intelligente Straßenbeleuchtungsmanagementsysteme dämpft.

Bedenken hinsichtlich Cybersicherheit, Datenverwaltung und Datensouveränität erhöhen den Compliance-Aufwand und verlangsamen die Anbieterauswahl

Hersteller sehen sich mit Lebenszyklusicherheitsverpflichtungen und Datenzugangsbestimmungen konfrontiert, die den Engineering- und Rechtsaufwand erhöhen. Der EU-Datengesetz verlangt Echtzeitzugang zu geräteerzeugten Daten und gewährleistet Datenportabilität ohne Wechselgebühren, was die Art und Weise verändert, wie Städte Verträge aushandeln und wie Anbieter Plattformen gestalten. Viele Rechtsordnungen schreiben Datenspeicherung im Inland oder hybride Architekturen vor, die sensible Telemetrie lokal halten, während anonymisierte Aggregate mit Cloud-Analysen synchronisiert werden. Behörden des öffentlichen Sektors erkennen Ressourcenlücken in der Cybersicherheit an und erwägen gezielte Investitionen und Kennzeichnungssysteme, um den Basisschutz für lokale Behörden zu erhöhen. Die Abhängigkeit von Altsystemen ohne moderne Verschlüsselung oder Over-the-Air-Updates erhöht die Migrationskosten, was den Zeitpunkt von Upgrades und die Lieferantenwahl im Markt für intelligente Straßenbeleuchtungsmanagementsysteme beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software gewinnt an Bedeutung, da prädiktive Analysen Sensordaten monetarisieren

Hardware erfasste 2025 62 % des Marktes für intelligente Straßenbeleuchtungsmanagementsysteme, während Software und Dienstleistungen mit einer CAGR von 13,65 % wachsen, da Städte zentrale Managementsysteme einführen, die Fernsteuerung, Firmware-Updates und Kohlenstoffbuchhaltungs-Dashboards ermöglichen. Stadtplattformen wie Interact und ähnliche SaaS-Angebote haben die Ausgaben von Anfangsinvestitionen auf Gebühren pro Endpunkt verlagert und ermöglichen die Integration mit Verkehrssignalen, Ladestationen für Elektrofahrzeuge und Feeds für die öffentliche Sicherheit über sichere APIs. Im großen Maßstab verwalten Betreiber täglich Millionen von Telemetrienachrichten, was digitale Zwillingsmodelle jeder Leuchte unterstützt und die Serviceplanung sowie Verfügbarkeitskennzahlen über Flotten hinweg verbessert. Die Ausweitung des Softwareanteils spiegelt auch die Politik wider, die umsatzgradige Messung und nachweisbare Emissionsberichterstattung in städtischen Nachhaltigkeitsplänen bevorzugt. Da Sockel über ANSI C136.41 und Zhaga Book 18 standardisiert werden, wird Hardware austauschbarer, was den Preisdruck erhöht und die Rolle der Softwaredifferenzierung im Markt für intelligente Straßenbeleuchtungsmanagementsysteme aufwertet.

Dienstleistungen bleiben substanziell, da schlüsselfertige PPP-Verträge Installation, Inbetriebnahme und mehrjährige Leistungsverpflichtungen bündeln, obwohl das Wachstum hinter der Software zurückbleibt, da mehr Wert auf Analysen und Automatisierung verlagert wird. Vorausschauende Wartung erzielt messbare Betriebskosteneinsparungen, indem reaktive Fahrzeugeinsätze in geplante Eingriffe umgewandelt werden, die Aufgaben konsolidieren und die Reparaturzeit verkürzen. Diese Trends lenken die Ausgaben weiterhin in Richtung SaaS und Integrationsdienstleistungen, da die Branche für intelligente Straßenbeleuchtungsmanagementsysteme APIs und standardisierte Datenmodelle nutzt, um Erkenntnisse über Stadtbehörden hinweg zu teilen. Von 2026 bis 2031 werden softwaregeführte Gewinne durch politische Anreize gestärkt, die an Messung und Kohlenstoffoffenlegung geknüpft sind, was dazu beiträgt, Premiumpreise für Analysefunktionen aufrechtzuerhalten. Dieser Mix stärkt wiederkehrende Einnahmen und schützt Anbieter vor Hardwaremargenkompressionim Markt für intelligente Straßenbeleuchtungsmanagementsysteme.

Nach Konnektivität: Wirtschaftlichkeit von zellularem Plug-and-Play fordert die Marktführerschaft proprietärer RF-Mesh-Lösungen heraus

Proprietäres RF-Mesh, einschließlich Wi-SUN und IEEE 802.15.4g, hielt 2025 einen Konnektivitätsanteil von 55,5 %, während zellulare Steuerungen voraussichtlich mit einer CAGR von 13,73 % wachsen werden, da Städte einfachere Rollouts und Betriebszeiten auf Carrier-Niveau schätzen. In Washington, D.C. reduzierten 75.000 leuchtenindividuelle zellulare Controller die Bereitstellungskomplexität und ermöglichten gleichzeitig Echtzeitüberwachung, wodurch Gateway-Installation und -Wartung entfielen. Standardmäßige Geräteverwaltungsframeworks wie LwM2M verbessern die Zuverlässigkeit und Lebenszyklussteuerung für große verteilte Endpunktflotten. LoRaWAN bleibt dort bevorzugt, wo Weitbereichs- und Niedrigdurchsatzverbindungen ausreichen und das Spektrummanagement praktikabel ist, insbesondere in standortbeschränkten Korridoren, die akkufreundliche Endpunkte benötigen. Projektverantwortliche wägen Abonnementgebühren gegen Gateway-Overhead ab, wobei viele Mobilfunk wählen, wenn Personalengpässe und Zeitpläne die Entscheidungskriterien im Markt für intelligente Straßenbeleuchtungsmanagementsysteme dominieren.

RF-Mesh behält eine Rolle bei Versorgungsunternehmen, die privat verwaltete Netzwerke mit deterministischem Verhalten und langer Betriebserfahrung bevorzugen. Nischenanwendungsfälle umfassen Powerline-Kommunikation in Leitungskanälen, wo die drahtlose Leistung beeinträchtigt ist, sowie WLAN- oder Kurzreichweitenvarianten für Campus-Umgebungen, die keine straßenweite Reichweite erfordern. Der Technologiemix bleibt in den Regionen bestehen, aber Interoperabilität und Zertifizierung reduzieren die Abhängigkeit und ermöglichen die Verwaltung gemischter Flotten über ein einziges zentrales Managementsystem. Mit der Reifung der Standards übernehmen mehr Städte Dual-Sockel-Controller, um die Wahlfreiheit bei der Anbieterauswahl und Lebenszyklusupgrades zu erhalten, was die Beschaffung im Markt für intelligente Straßenbeleuchtungsmanagementsysteme wettbewerbsfähig hält. Dieses Gleichgewicht gewährleistet die Kontinuität bestehender RF-Netzwerke und ermöglicht gleichzeitig zellulare Erstausweitungen, die die besten Gesamtbetriebskosten liefern.

Nach Anwendung: Intelligentes Parken und Umweltsensorik monetarisieren installierte Infrastruktur

Die Verkehrsoptimierung machte 2025 28 % der Bereitstellungen aus, da Städte mastmontierte Kameras und Sensoren einsetzten, um die Signalsteuerung und Vorfallserkennung in stark frequentierten Korridoren zu verbessern. Intelligentes Parken ist die am schnellsten wachsende Anwendung mit einer CAGR von 13,89 %, indem dieselbe Edge-Hardware genutzt wird, um Bordsteinanalysen und betriebliche Erkenntnisse zu generieren, die Controllerkosten ausgleichen können. Energieanalysen und Asset-Management liefern Kernwert durch Echtzeit-kWh-Überwachung und Fehlerlokalisierung, die Fahrzeugeinsätze reduzieren und die Ausfallzeit verkürzen. Umweltüberwachung und Kommunikations-Backhaul expandieren weiterhin und nutzen Beleuchtungsmasten, um Luftqualitäts-, Mikroklima- und Konnektivitätsdienste über offene Schnittstellen bereitzustellen. Adaptive Beleuchtung in Verbindung mit Anwesenheitssensorik unterstützt die öffentliche Sicherheit und Energiereduzierung, mit verfügbaren Leitlinien zur Durchführung von Pilotprojekten vor der stadtweiten Ausweitung.

Mehrfachanwendungsdesigns optimieren die Rendite der Infrastruktur, indem sie mehrere Abteilungen von einer gemeinsamen Plattform aus bedienen. Städte nutzen auch Analysen für die Resilienzplanung und verbessern die Sichtbarkeit von Ausfällen, Verkehrsmustern und ereignisgesteuerten Nachfrageschwankungen auf Straßen und Gehwegen. Softwaredefinierte Funktionen werden zu wichtigen Differenzierungsmerkmalen, und offene APIs ermöglichen es Drittanbieter-Anwendungsökosystemen, rund um das Beleuchtungsnetz zu wachsen. Infolgedessen werden Anwendungsportfolios von 2026 bis 2031 weiter expandieren und die Akzeptanz im Markt für intelligente Straßenbeleuchtungsmanagementsysteme stärken. Die Fähigkeit, neue Dienste zu monetarisieren und gleichzeitig Sicherheits- und Compliance-Prioritäten zu erfüllen, festigt die Rolle der Beleuchtung als neutraler Host für städtische Datendienste.

Nach Endnutzer: Industrieparks und ESCOs wachsen am schnellsten, da Beleuchtung als Dienstleistung das Energierisiko überträgt

Kommunen dominieren mit einem Anteil von 63 % im Jahr 2025, unterstützt durch Ersatzmandaten, Rabatte und Energieverantwortlichkeitsziele, die vernetzte Steuerungen belohnen. Industrieparks und private Campusse sind die am schnellsten wachsenden Kunden mit einer CAGR von 14,04 %, da Betreiber Beleuchtung mit Sicherheits- und Gebäudesystemen für Mieterfahrung und Nachhaltigkeitsnachweise integrieren. Von ESCOs geführte Leistungsverträge sind weit verbreitet und bieten garantierte Ergebnisse und Serviceüberwachung, die über die zentrale Managementplattform bereitgestellt werden. Beleuchtung-als-Dienstleistung-Modelle bieten Null-Kapitalaufwand-Optionen, die Kosten über mehrjährige Laufzeiten verteilen und in verifizierten Energie- und Wartungseinsparungen verankert sind. Wo Versorgungsvorschriften Nicht-Leitungslösungen fordern, dienen leuchtenindividuelle Steuerungen der Spitzenlastreduzierung und Nachfragesteuerung, um Netzaufrüstungen aufzuschieben, was gemeinsame Finanzierungsmöglichkeiten schafft.

Öffentlich-private Konzessionäre bringen Programmmanagementdisziplin ein und integrieren Beschaffung, Bereitstellung und Leistungs-Dashboards in eine einzige Vereinbarung, um Serviceziele zu erfüllen. Dieser Ansatz der gemeinsamen Risikoübernahme ist in Städten mit eingeschränkter Kreditkapazität wertvoll, wo langfristige Einsparungen für den Anlegerkomfort verbrieft werden müssen. Industrieparks schätzen campusweite Konnektivität und intelligentes Parken, die dieselben Beleuchtungsmasten und Netzwerkinfrastrukturen nutzen und die Akzeptanz im Markt für intelligente Straßenbeleuchtungsmanagementsysteme steigern. Da sich die Richtlinien rund um Datenzugang und Portabilität angleichen, fordern Käufer vertragliche Rechte, die die Flexibilität zum Anbieterwechsel ohne Verlust historischer Daten erhalten. Diese Faktoren unterstützen ein diversifiziertes Endnutzerwachstum während des Prognosezeitraums.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich, da APIs isolierte Systeme verbinden

Cloud-Bereitstellungen hielten 2025 einen Anteil von 45 % und wachsen mit einer CAGR von 13,67 %, da Städte von lokalen zentralen Managementsystemen zu SaaS-Plattformen wechseln, die Betriebszeit garantieren, Remote-Updates ermöglichen und standardisierte APIs bereitstellen. TALQ-konforme Schnittstellen ermöglichen es zentralen Plattformen, Daten aus Beleuchtung, Verkehr und Sensorik zu aggregieren und gemeinsame Dashboards für abteilungsübergreifende Betriebsabläufe zu erstellen. In Regionen mit Datenspeicherungsmandaten halten hybride Bereitstellungen sensible Telemetrie lokal, während Analysen in die Cloud übertragen werden, was politische und betriebliche Flexibilität ausbalanciert. Anbieter, die langfristiges Engagement für offene Standards und Datenportabilität demonstrieren, werden bei Ausschreibungen bevorzugt, die Zukunftssicherheit fordern. Interoperabilität reduziert die Gesamtbetriebskosten und beschleunigt die Wertschöpfungszeit im Markt für intelligente Straßenbeleuchtungsmanagementsysteme.

Lokale Systeme bleiben dort bestehen, wo die Richtlinien die Cloud-Speicherung kritischer Infrastrukturdaten verbieten, obwohl Sicherheit auf Geräteebene und Edge-Verarbeitung oft viele Anforderungen erfüllen können. Mit der Modernisierung der Städte fördern Servicegarantien und Analysefunktionen Vertragsstrukturen, die Betriebszeit und Einsparungen statt unbefristeter Lizenzierung belohnen. Anbieter demonstrieren den Wert von Cloud-First-Architekturen durch Ökosystempartnerschaften, die zellulare Konnektivität, Kleinzellen und Drittanbieteranwendungen in den Laternenmast integrieren. Dieser Schwung unterstützt eine stetige Cloud-Durchdringung im Markt für intelligente Straßenbeleuchtungsmanagementsysteme über den Prognosehorizont hinaus, da Standard-APIs zum Standard werden. Die Beschaffungssprache kodifiziert zunehmend Datenzugang und Wechselrechte, was die Käufermacht stärkt und das Abhängigkeitsrisiko mindert.

Geografische Analyse

Europa hielt 2025 einen installierten Basisvorsprung von 65 %, was ein Jahrzehnt koordinierter Nachrüstungen und politischer Unterstützung widerspiegelt, die vernetzte Steuerungen als Compliance-Instrument und operatives Rückgrat für Versorgungsunternehmen etabliert haben. Dieser Anteil unterstreicht einen bedeutenden Teil des Marktes für intelligente Straßenbeleuchtungsmanagementsysteme, wobei Käufer die TALQ-Zertifizierung priorisieren, um Flotten mit mehreren Anbietern über lange Anlagenlebensdauern zu verwalten. Projekte in Brüssel und auf nationalen Autobahnen zeigen, wie standardisierte Schnittstellen die Interoperabilität des zentralen Managementsystems über Controller und Leuchten hinweg sicherstellen und die Integrationskomplexität reduzieren. Feldergebnisse aus europäischen Bereitstellungen zeigen große und messbare Energieeinsparungen und Wartungsreduzierungen, wenn vernetzte LED-Programme skalieren. Die Einhaltung sich entwickelnder Cybersicherheits- und Datenzugangsregeln prägt die Beschaffung, was Plattformen begünstigt, die auf offenen Standards aufgebaut sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,12 %, da Regierungen Investitionen für städtische Upgrades und Korridorbeleuchtung in expandierenden Megastädten ausrichten. Indiens Smart-Cities-Mission leitet erhebliche Mittel für vernetzte Beleuchtung, was stadtweite Beschaffung und Mehrfachanwendungsfälle stimuliert. Australien und Neuseeland setzen versorgungsgeführte Rollouts fort, wobei große Städte LED-Ersatz der zweiten Generation in Kombination mit intelligenten Steuerungen planen, um Einsparungen zu vertiefen und den Betrieb zu verbessern. Anbieter passen Produktdesigns an lokale Anforderungen an, indem sie zellulare und LPWAN-Abdeckung mit Dual-Sockel-Controllern ausbalancieren, um die Anbieterwahlfreiheit zu erhalten. Dieser Politik- und Technologiemix stärkt die Akzeptanz im Markt für intelligente Straßenbeleuchtungsmanagementsysteme sowohl bei Nachrüstungs- als auch bei Neubauprojekten.

In Nordamerika konzentrieren sich große kommunale und Versorgungsprogramme auf Fehlererkennung, Reduzierung von Fahrzeugeinsätzen und analysegesteuerte Wartung, während P3-Strukturen für Großprojekte genutzt werden. Chicagos mehrjähriges Programm hebt Energie- und Rabattergebnisse neben CO2-Reduzierungen hervor, was das Wertversprechen für andere Städte stärkt. Die stadtweite Modernisierung in Washington, D.C. nutzt zellulare Steuerungen und erweitert digitale Dienste auf dem Beleuchtungsnetz, um Gerechtigkeit und Betriebszeit zu verbessern. Netzunabhängige Solarsysteme sind ebenfalls Teil des Instrumentariums, um Kupferdiebstahl abzuschrecken und die Wiederherstellung in risikoreichen Korridoren zu beschleunigen. Im Nahen Osten verankern Straßenbeleuchtungsupgrades größere intelligente Infrastrukturprogramme, wobei neue Verträge intelligente Transportfunktionen und KI-gestütztes Asset-Management spezifizieren. Dubais mehrjähriger Bezirksbeleuchtungsplan zeigt, wie standardbasierte LED und Steuerungen im großen Maßstab eingesetzt werden, um Energie- und Zuverlässigkeitsgewinne zu erzielen. Diese Muster deuten zusammen auf eine sich verbreiternde Basis für den Markt für intelligente Straßenbeleuchtungsmanagementsysteme über verschiedene Finanzierungsmodelle und politische Umgebungen hinweg hin.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Interoperabilität, Lebenszyklusdienstleistungen und die Breite der Plattformfunktionen, die das Beleuchtungsnetz monetarisieren. Signifys Übernahme von Telensa erweiterte den Zugang zu einer großen installierten Basis und stärkte den Software-Stack für vernetzte Beleuchtung sowie das Geräteportfolio auf Straßenebene. Itron treibt IPv6-basierte Netzwerke und SaaS voran, während die Mehranbieterzertifizierung über TALQ Bedenken hinsichtlich der Kundenbindung reduziert und gemischte Flotten über lange Anlagenlebensdauern unterstützt. Flashnet betont ANSI-Zhaga-Dual-Sockel-Controller für nordamerikanische und europäische Nachrüstungsanforderungen. Viele Anbieter rahmen den Mast als Dienstleistungsplattform für Konnektivität, Sensorik und zukünftige Anwendungen ein, was mit Kleinzellen-Partnerschaften und Neutral-Host-Modellen übereinstimmt. Dieser Wettbewerbsaspekt stärkt den Markt für intelligente Straßenbeleuchtungsmanagementsysteme als Anker für städtische Datendienste.

Unternehmen differenzieren sich durch KI-gesteuerte Wartung, Edge-Computing-Erweiterungen und Datenaustauschgarantien, die Mehrfachanwendungsbetrieb unterstützen. Ubicquias jüngste Plattformupdates fügen KI-Videozubehör hinzu, das auf bestehender Infrastruktur läuft, um Bordsteinanalysen und adaptive Beleuchtung bereitzustellen. Anbieter positionieren standardmäßige Gerätemodelle und Verwaltungsprotokolle, um die Fehlerbehebung zu beschleunigen und die mittlere Reparaturzeit zu reduzieren, was die Serviceleistung verbessert. Partnerschaften zwischen Beleuchtungsunternehmen und Konnektivitätsanbietern signalisieren, dass Neutral-Host-Strategien dort expandieren werden, wo Masten Kleinzellen mit minimalem Straßenunordnung aufnehmen können. Normungsorganisationen haben weiterhin Schnittstellen über Controller, Leuchten und zentrale Managementsysteme harmonisiert, was das Integrationsrisiko senkt und schrittweise Upgrades ermöglicht. Dies unterstützt eine breitere Akzeptanz im Markt für intelligente Straßenbeleuchtungsmanagementsysteme, da Beschaffungskriterien offene Architekturen betonen.

Fusionen und Übernahmen sowie Joint Ventures prägen regionale Präsenzen und lokale Fertigungsstrategien, die politischen Zielen und der Widerstandsfähigkeit der Lieferkette dienen. Signify und Dixon Technologies gründeten ein Joint Venture, um die LED- und vernetzte Beleuchtungsfertigungskapazität in Indien zu erweitern und dabei inländische Produktionsziele zu verfolgen. Solarbeleuchtungsspezialisten erweitern ihre Reichweite in diebstahlgefährdeten oder stromknappen Korridoren, indem sie Grabungsarbeiten eliminieren und widerstandsfähige Alternativen anbieten, die schnell eingesetzt werden können. Stadtgeführte Programme, die sich auf messbare Energiereduzierungen und Gerechtigkeitserwägungen konzentrieren, prägen die Kaufkriterien weiter, was Plattformen mit nachweisbaren Einsparungen und offenen Schnittstellen begünstigt. Zusammen helfen diese strategischen Schritte, Wettbewerbspositionen im Markt für intelligente Straßenbeleuchtungsmanagementsysteme zu definieren, während er sich über verschiedene städtische und politische Kontexte hinweg ausdehnt.

Marktführer in der Branche für vernetzte Straßenbeleuchtung

Signify N.V.

Itron, Inc.

Fonda Technology Co., Ltd.

Ubicquia, Inc.

Schréder S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Flashnet (Lucy Group) ging eine Partnerschaft mit SESCO Lighting ein und kombinierte die inteliLIGHT-Plattform mit SECOs US-Marktpräsenz, um die Einführung intelligenter Straßenbeleuchtung zu beschleunigen, mit jüngsten Präsentationen einschließlich des 75.000-Leuchten-Netzwerks in Washington, D.C.

- November 2025: Das Zhaga Consortium veröffentlichte Edition 4 von Book 18 zur Unterstützung historischer und dekorativer Leuchten, nach der DALI-TALQ-Zhaga-Verbindungsvereinbarung vom Oktober 2024 zur Vereinheitlichung von Datenströmen für intelligente Straßenbeleuchtung.

- September 2025: Ashghal in Katar vergab 13 Verträge im Gesamtwert von QR 12 Milliarden (USD 3,3 Milliarden) zur Verbesserung nachhaltiger Infrastruktur, einschließlich intelligenter Transportsysteme, die KI-basierte digitale Plattformen und intelligente Überwachung für Straßenanlagen integrieren.

- Juni 2025: Streetleaf schloss Phase 1 von 110 solarbetriebenen Straßenleuchten in Babcock Ranch ab, mit weiteren geplanten Phasen als Teil eines auf Resilienz ausgerichteten Bereitstellungsmodells.

Berichtsumfang des globalen Marktes für vernetzte Straßenbeleuchtung

Vernetzte Straßenleuchten ermöglichen es Betreibern, die Beleuchtungsinfrastruktur zentral über ein zentrales Managementsystem über eine kabelgebundene/drahtlose Netzwerkarchitektur zu verwalten. Das Sensorpaket hilft der vernetzten Straßenleuchte im Allgemeinen, Energie zu sparen, indem es verschiedene Umgebungsparameter erkennt.

Der Markt für vernetzte Straßenbeleuchtung ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Konnektivität (RF-Mesh – Wi-SUN und IEEE 802.15.4g sowie weitere), Anwendung (intelligente Dimmung und richtlinienbasierte Planung sowie weitere), Endnutzer (Kommunen und lokale Behörden, Stromversorger und Verteilnetzbetreiber sowie weitere) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| RF-Mesh (Wi-SUN, IEEE 802.15.4g) |

| Mobilfunk (NB-IoT, LTE-M, 4G/5G) |

| LoRaWAN |

| Powerline-Kommunikation |

| WLAN und IEEE 802.15.4 |

| Intelligente Dimmung und richtlinienbasierte Planung |

| Adaptive und autonome Beleuchtung (sensorgesteuert) |

| Verkehrs- und Sicherheitsanalyse |

| Energieanalyse und Asset-Management |

| Umwelt- und Mikroklimaüberwachung |

| Öffentliches WLAN und Kommunikations-Backhaul |

| Kommunen und lokale Behörden |

| Stromversorger und Verteilnetzbetreiber |

| Energiedienstleistungsunternehmen (ESCOs) |

| Öffentlich-private Konzessionäre (PPP-Modelle) |

| Private Campusse und Industrieparks |

| Cloud |

| Lokal (On-Premises) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Konnektivität | RF-Mesh (Wi-SUN, IEEE 802.15.4g) | |

| Mobilfunk (NB-IoT, LTE-M, 4G/5G) | ||

| LoRaWAN | ||

| Powerline-Kommunikation | ||

| WLAN und IEEE 802.15.4 | ||

| Nach Anwendung | Intelligente Dimmung und richtlinienbasierte Planung | |

| Adaptive und autonome Beleuchtung (sensorgesteuert) | ||

| Verkehrs- und Sicherheitsanalyse | ||

| Energieanalyse und Asset-Management | ||

| Umwelt- und Mikroklimaüberwachung | ||

| Öffentliches WLAN und Kommunikations-Backhaul | ||

| Nach Endnutzer | Kommunen und lokale Behörden | |

| Stromversorger und Verteilnetzbetreiber | ||

| Energiedienstleistungsunternehmen (ESCOs) | ||

| Öffentlich-private Konzessionäre (PPP-Modelle) | ||

| Private Campusse und Industrieparks | ||

| Nach Bereitstellungsmodell | Cloud | |

| Lokal (On-Premises) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Straßenbeleuchtungsmanagementsysteme und wie sind die Wachstumsaussichten?

Die Marktgröße für intelligente Straßenbeleuchtungsmanagementsysteme beträgt im Jahr 2026 USD 2,56 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 13,49 % USD 4,82 Milliarden erreichen.

Welche Komponentenkategorie führt und welche wächst am schnellsten in diesem Markt?

Hardware führt mit einem Anteil von 62 % im Jahr 2025, während Software und Dienstleistungen mit einer CAGR von 13,65 % am schnellsten wachsen, da Käufer Analysen und Remote-Betrieb priorisieren.

Welcher Konnektivitätsansatz gewinnt bei intelligenter Straßenbeleuchtung an Dynamik?

Zellulare Optionen wie NB-IoT und LTE-M expandieren mit einer CAGR von 13,73 % aufgrund von Plug-and-Play-Bereitstellung und reduziertem Gateway-Overhead und fordern proprietäre RF-Mesh-Marktführer heraus.

Welche Anwendungen verzeichnen die stärkste Akzeptanz auf intelligenten Beleuchtungsmasten?

Die Verkehrsoptimierung führte 2025 mit 28 % der Bereitstellungen, während intelligentes Parken der am schnellsten wachsende Anwendungsfall ist, der durch dieselbe Edge-Computing-Kapazität und Sensoren an Masten ermöglicht wird.

Welche Regionen führen und welche wachsen am schnellsten?

Europa hielt 2025 einen installierten Basisvorsprung von 65 %, während der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 14,12 % über den Prognosezeitraum sein wird.

Welches Bereitstellungsmodell bevorzugen Städte für Managementsoftware?

Cloud-Modelle hielten 2025 einen Anteil von 45 % und gewinnen aufgrund offener APIs, Betriebszeitgarantien und einfacherer Integration mit benachbarten Stadtsystemen weiter an Bedeutung.

Seite zuletzt aktualisiert am: