Marktgröße und Marktanteil für spezielle Logik-ICs für Computer und Peripheriegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

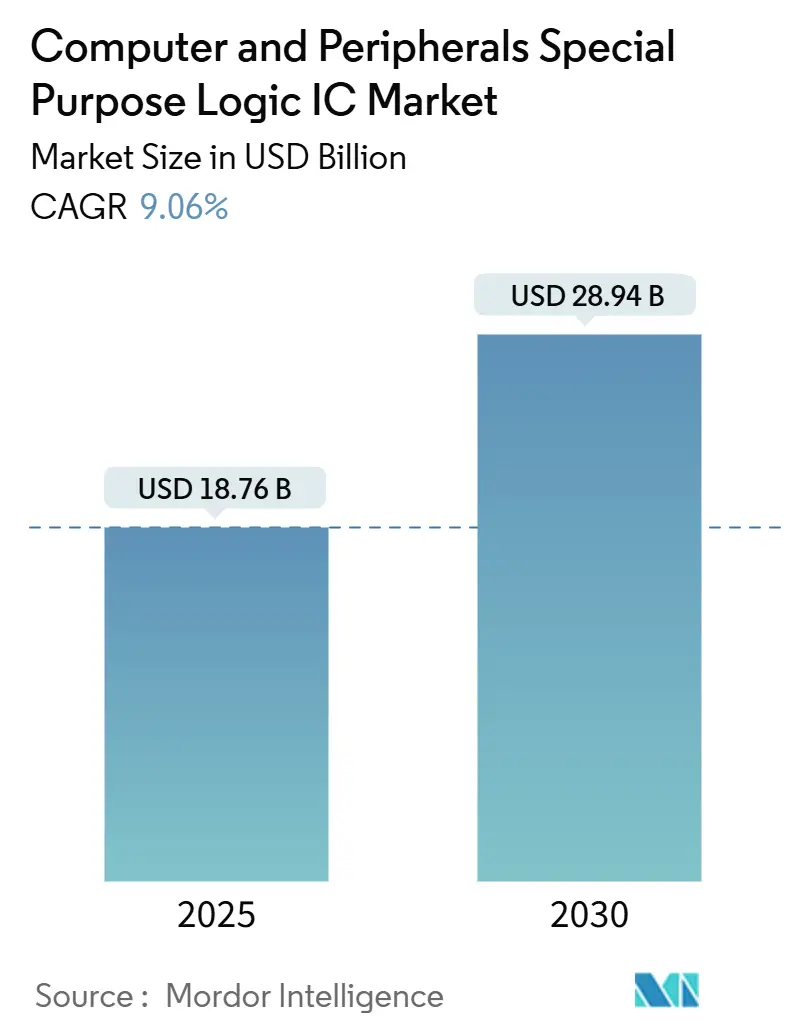

| Marktgröße (2025) | 18.76 Milliarden US-Dollar |

| Marktgröße (2030) | 28.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.06% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für spezielle Logik-ICs für Computer und Peripheriegeräte von Mordor Intelligence

Die Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte wird im Jahr 2025 auf 18,76 Milliarden USD geschätzt und soll bis 2030 auf 28,94 Milliarden USD anwachsen, was einem CAGR von 9,06 % entspricht. Die obligatorische Einführung von USB-C in der gesamten Europäischen Union, die rasche Verbreitung von KI-fähigen Personalcomputern mit eingebetteten Schnittstellen für neuronale Verarbeitungseinheiten (NPU) sowie der Wechsel von Hyperscale-Rechenzentren zu PCIe-Gen5-Speichern sind die drei entscheidenden Wachstumstreiber. Schnittstellencontroller dominieren den aktuellen Umsatz, da jede Dockingstation, jedes SSD-Gehäuse und jeder Hub auf sie angewiesen ist, um Strom-, Daten- und Videoströme auszuhandeln. Die Nachfrage verlagert sich nun zunehmend auf kundenspezifische ASICs, die es Gaming- und Industrieanbietern ermöglichen, proprietäre Funktionen einzubetten und dadurch höhere Durchschnittsverkaufspreise aufrechtzuerhalten, trotz eines allgemeinen Trends zur jährlichen Preiserosion von 5–7 % bei Standardkomponenten. Hochgeschwindigkeits-Retimer, Redriver und Protokollbrücken, die USB4 Version 2.0 oder Thunderbolt 5 ermöglichen, erzielen einen Aufpreis, da nur eine Handvoll Anbieter die Konformitätsprüfung bestanden hat. Auf der Nachfrageseite halten Verbraucherperipheriegeräte den größten Anteil; industrielle und eingebettete Peripheriegeräte verzeichnen jedoch das stärkste Stückzahlwachstum, da Fabriken Programme zur intelligenten Fertigung verfolgen und IO-Link- oder Ethernet-basierte Feldgeräte nachrüsten.

Wichtigste Erkenntnisse des Berichts

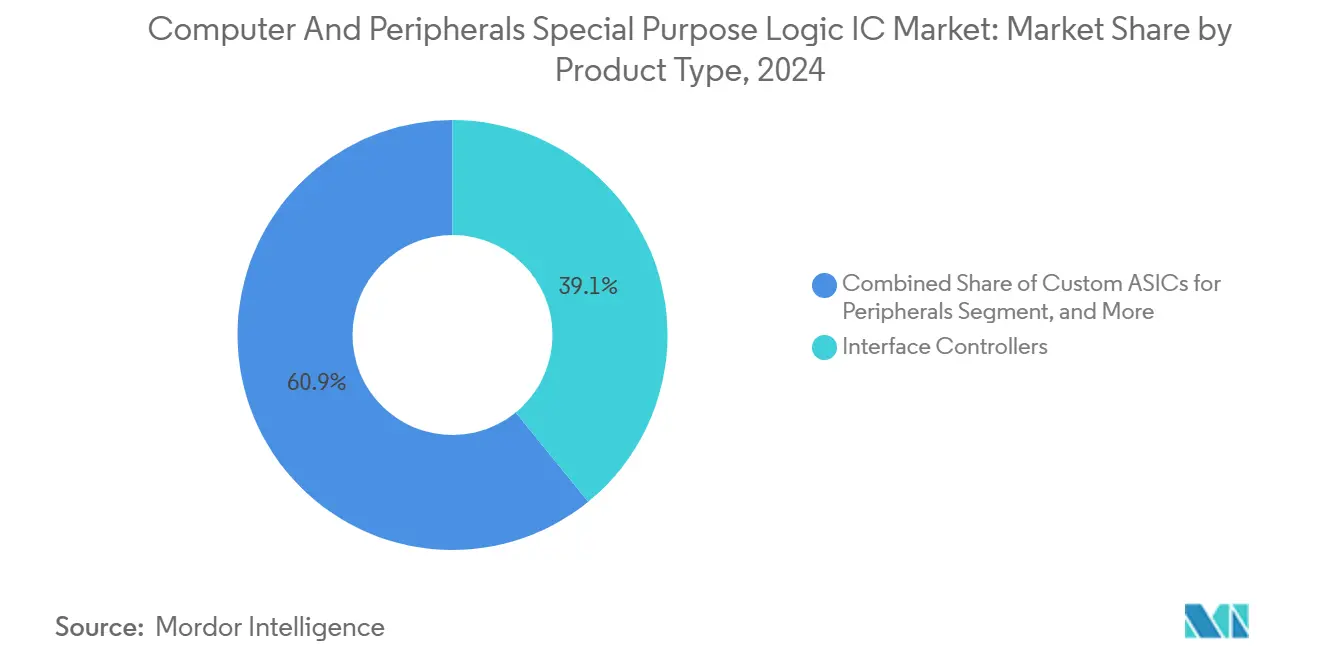

- Nach Produkttyp erfassten Schnittstellencontroller im Jahr 2024 einen Anteil von 39,12 % an der Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte, während kundenspezifische ASICs für Peripheriegeräte bis 2030 voraussichtlich mit einem CAGR von 9,87 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 35,78 % der Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte auf Speicherperipherie, die bis 2030 voraussichtlich mit einem CAGR von 9,93 % expandieren wird.

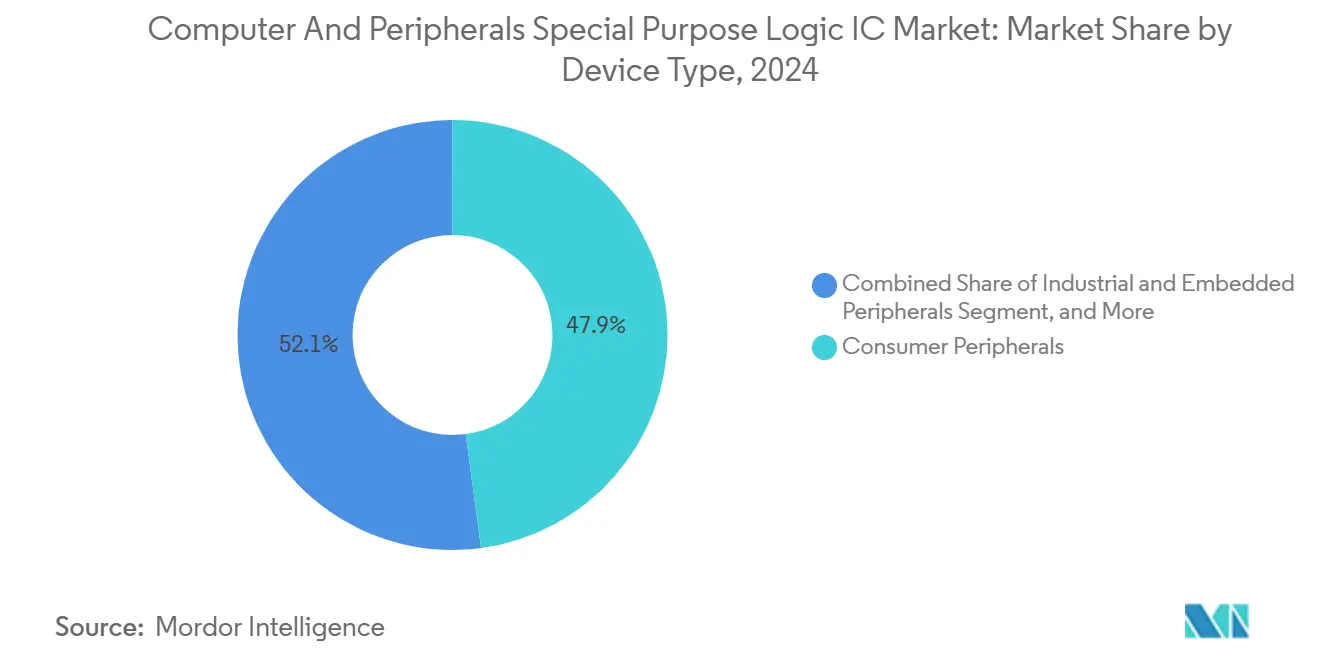

- Nach Gerätetyp entfielen im Jahr 2024 47,89 % der Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte auf Verbraucherperipherie, während industrielle und eingebettete Peripheriegeräte zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 9,78 % wachsen werden.

- Nach Endnutzer führte die Unterhaltungselektronik im Jahr 2024 mit einem Anteil von 42,37 % an der Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte, während für Medizingeräte ein CAGR von 9,96 % prognostiziert wird.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Anteil von 34,38 % an der Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte, und für den Nahen Osten wird von 2024 bis 2030 ein CAGR von 10,11 % vorhergesagt.

Globale Markttrends und Erkenntnisse für spezielle Logik-ICs für Computer und Peripheriegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von USB-C- und Thunderbolt-Schnittstellen | +1.8% | Global, mit regulatorischer Führungsrolle der EU und Unternehmensübernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Hochgeschwindigkeits-Peripherie-ICs in Rechenzentren | +2.1% | Kernregionen Nordamerika und Asien-Pazifik, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Edge-Geräten, die Schnittstellencontroller erfordern | +1.5% | Fertigungszentren in Asien-Pazifik, Ausstrahlungseffekte auf die industrielle Automatisierung in Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Gaming-Peripheriegeräten, die kundenspezifische Logik erfordern | +1.2% | Verbrauchermärkte in Nordamerika und Europa, Produktion in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mainstream-Integration von KI-Beschleunigung in PC-Zubehör | +1.7% | Global, angeführt von der Einführung von KI-PCs in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu universellen Ladestandards | +1.3% | EU-Mandat treibt globale Harmonisierung voran | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von USB-C- und Thunderbolt-Schnittstellen

Die Richtlinie über Funkanlagen der Europäischen Union, die ab dem 28. Dezember 2024 gilt, verpflichtet jedes tragbare elektronische Gerät zur Integration einer USB-C-Buchse und macht damit ältere Micro-USB-Anschlüsse obsolet.[1]Europäische Kommission, "Gemeinsames Ladegerät: EU-Mitgliedstaaten verabschieden neue Regeln," ec.europa.eu Peripheriehersteller fügen daher USB-Power-Delivery-3.1-Controller hinzu, die bis zu 240 Watt aushandeln – das Fünffache des Leistungsrahmens früher USB-C-Versionen –, was den Halbleitergehalt pro Dockingstation um 4 bis 6 USD erhöht. Intels Thunderbolt-5-Spezifikation, die im September 2023 veröffentlicht wurde, verdoppelt die bidirektionale Bandbreite auf 80 Gbps und unterstützt asymmetrische 120-Gbps-Uplinks für externe GPUs. Das in Taiwan ansässige Unternehmen ASMedia begann im dritten Quartal 2024 mit der Bemusterung eines USB4-Version-2.0-Host-Controllers, der 80 Gbps über vorhandene passive Kabel ermöglicht – ein Vorteil, der die Zeit verkürzt, die Marktführer haben, um ihre Roadmaps zu aktualisieren. Da IT-Abteilungen in Unternehmen Laptop-Flotten für hybrides Arbeiten erneuern, steigt die Nachfrage nach Einzelkabel-Docks mit Unterstützung für zwei 8K-Displays sprunghaft an, was die Gesamtnachfrage nach Retimern und Protokollkonvertern in die Höhe treibt.

Steigende Nachfrage nach Hochgeschwindigkeits-Peripherie-ICs in Rechenzentren

Hyperscale-Betreiber ersetzen nun PCIe-Gen4-SSDs durch Gen5-Modelle, um Inferenz-Workloads aufrechtzuerhalten – eine Migration, die den sequenziellen Lesedurchsatz auf mehr als 14 GBps pro Laufwerk verdoppelt.[2]Phison Electronics, "PS5026-E26 PCIe Gen5 NVMe SSD Controller," phison.com Marvells Bravera-SC5-Controller integriert Hardware-Verschlüsselung und Inline-Komprimierung, sodass Cloud-Anbieter die Rack-Anzahl um 25 % reduzieren können, während die Sicherheit gewahrt bleibt. Die Upgrades wirken sich auf netzwerkgebundene Speicher aus, die auf 100-GbE-Links umsteigen müssen, was die Nachfrage nach Paketverarbeitungs-PHYs erhöht, die CPU-Ressourcen entlasten. Unternehmen sehen sich mit Latenzeinbußen konfrontiert, wenn sie SSD-Erneuerungszyklen verschieben, sodass die Kaufabsicht in das Budgetfenster 2025 vorgezogen wurde. Der kumulative Effekt ist ein robuster, mittelfristiger Aufschwung im Markt für spezielle Logik-ICs für Computer und Peripheriegeräte, da jedes Gen5-Laufwerk mehrere stromsparende PCIe-Redriver und Energieverwaltungsbegleiter verwendet.

Verbreitung von IoT-Edge-Geräten, die Schnittstellencontroller erfordern

Fabriken in Japan und Deutschland rüsten IO-Link-Hubs in ältere speicherprogrammierbare Steuerungen nach, verlängern damit die Lebensdauer installierter Maschinen und fügen gleichzeitig Schnittstellencontroller-Sockel hinzu, die zuvor nicht vorhanden waren. Renesas stellte im Juni 2024 einen RE-Serien-Transceiver mit galvanischer Trennung und Diagnosefunktionen vor, der IEC 61131-2 erfüllt – eine Spezifikation, die von Prüfern der industriellen Automatisierung zunehmend gefordert wird. Edge-Gateways aggregieren Modbus, CANopen und EtherCAT, was die Halbleiterausgaben erhöht, da Einzelprotokoll-Hubs nicht mehr ausreichen. Zeitkritische Netzwerk-Chips synchronisieren Sensoren mit Submikrosekundengenauigkeit und ermöglichen vorausschauende Wartung, die ungeplante Ausfallzeiten laut Feldversuchen von PROFIBUS und PROFINET International aus dem Jahr 2024 um 15–20 % reduzieren kann.[3]PROFIBUS und PROFINET International, "Feldversuche zu zeitkritischen Netzwerken," profibus.com Mit der Ausweitung von Smart-Factory-Einführungen steigt die Nachfrage nach Multiprotokoll-Schnittstellenlogik schneller als die Fabrikproduktion mechanischer Teile, was ein stetiges Controller-Stückzahlwachstum bis 2030 unterstützt.

Schnelles Wachstum von Gaming-Peripheriegeräten, die kundenspezifische Logik erfordern

Esports-Spieler bestehen auf Eingabelatenz unter einer Millisekunde und RGB-Effekten pro Taste, die mit handelsüblichem Silizium nicht erreichbar sind. Razer stellte 2024 einen USB-Dongle-ASIC mit 8.000-Hz-Abfragerate vor, der die Latenz im Vergleich zu herkömmlichen Maus-Controllern um das Achtfache reduziert. Logitech aktualisierte im selben Jahr sein Lightspeed-Protokoll mit adaptivem Frequenzhopping, um überfüllte 2,4-GHz-Kanäle zu vermeiden – eine Innovation, die durch die Einbettung eines kundenspezifischen Funkkerns realisierbar wurde. Bestellmengen von nur 50.000 bis 100.000 Einheiten machten die ASIC-Wirtschaftlichkeit einst unrentabel; Multi-Project-Wafer-Dienste bei 28 nm haben die einmaligen Entwicklungskosten auf unter 500.000 USD gesenkt und laden mittelständische Marken ein, maßgeschneiderte Chips zu finanzieren. Infolgedessen gewinnt der Markt für spezielle Logik-ICs für Computer und Peripheriegeräte einen neuen Umsatzstrom aus spezialisierten Dies, die preisresistent bleiben, selbst wenn Standard-USB-Controller eine Deflation erfahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Volatilität bei PC-Lieferungen | -1.4% | Global, mit ausgeprägten Schwankungen in den Unternehmenssegmenten Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei Foundries mit fortschrittlichen Knoten | -1.1% | Konzentration von Foundries in Asien-Pazifik, Ausstrahlungseffekte auf OEMs in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Designkosten für Knoten unter 10 nm | -0.9% | Global, betrifft fablose Anbieter und Entwickler kundenspezifischer ASICs | Langfristig (≥ 4 Jahre) |

| Zunehmende IP-Rechtsstreitigkeiten im Bereich Schnittstellencontroller | -0.7% | Rechtliche Zuständigkeiten in Nordamerika und Europa, Lizenzierungsreibungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Volatilität bei PC-Lieferungen

Die globalen PC-Stückzahlen wuchsen im Jahr 2024 nach zwei aufeinanderfolgenden Rückgangsjahren um lediglich 2,7 %, was verdeutlicht, wie empfindlich die Peripherieanschlussraten auf Erneuerungszyklen reagieren. Unternehmen verlängerten die Laptop-Lebensdauer während Budgeteinfrierungen von typischerweise vier auf sechs Jahre, was den Kauf von Docks, Hubs und externen Monitoren mit eingebetteter Schnittstellenlogik verlangsamte. Auch die Verbrauchernachfrage blieb unbeständig; die europäischen Ausgaben für Gaming-Peripheriegeräte sanken im ersten Halbjahr 2024 infolge des Inflationsdrucks um 8 %. Solche Schwankungen erzeugen ungleichmäßige Auftragsbücher für IC-Anbieter und erzwingen vorsichtige Wafer-Starts, die Nachfragespitzen verpassen könnten, wenn sich der Markt schneller als prognostiziert erholt. Obwohl KI-PC-Erneuerungsprogramme die Nachfrage in den Jahren 2026–2027 glätten könnten, reduziert der kurzfristige Gegenwind den Markt-CAGR um geschätzte 1,4 Prozentpunkte.

Lieferkettenunterbrechungen bei Foundries mit fortschrittlichen Knoten

TSMCs Arizona-Fab nahm im zweiten Quartal 2024 die 4-nm-Pilotproduktion auf, doch die Ausbeuten liegen 15–20 % hinter den ausgereiften Taiwan-Linien zurück, was die Vorlaufzeiten für komplexe USB4-Retimer auf 18–22 Wochen verlängert. Samsungs 3-nm-Gate-All-Around-Prozess kämpfte ebenfalls mit Ausbeute-Rauschen, das Kunden-Tape-outs um bis zu neun Monate verzögerte. Die Konzentration fortschrittlicher Knoten im erdbebengefährdeten Taiwan erhöht das Risiko; ein Erdbeben der Stärke 6,4 legte im April 2024 mehrere Fabs zur Inspektion lahm. Diese Engpässe zwingen fablose Anbieter zur Dual-Sourcing-Strategie auf älteren Knoten, was die Die-Größe und die Kosten erhöht und gleichzeitig die Markteinführung neuer Controller-Generationen verzögert, wodurch der prognostizierte CAGR um etwa 1,1 Prozentpunkte sinkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dynamik kundenspezifischer ASICs gleicht Kommoditisierungsdruck aus

Schnittstellencontroller blieben im Jahr 2024 der größte Umsatzbeitrag mit einem Anteil von 39,12 %, doch ihr Durchschnittsverkaufspreis sinkt weiterhin, da USB-Hub- und Kartenleser-Designs auf standardisierte PHY-Blöcke angewiesen sind. Kundenspezifische ASICs stechen hervor und expandieren mit einem CAGR von 9,87 %, da Gaming- und Industriekunden proprietäre Latenz-, Sicherheits- oder Robustheitsfunktionen begehren, die generische Chips nicht bieten. ODMs nutzen Multi-Project-Wafer bei 28 nm, um in unter 16 Wochen Prototypen zu erstellen und die Markteinführungszeit zu verkürzen. Energieverwaltungs-ICs integrieren USB-C-Aushandlung, Aufwärts-Abwärts-Regelung und Batterieladung in einzelnen Gehäusen und ermöglichen ultraflache Docks, die Laptops dennoch mit 100 W versorgen. Konnektivitätssilizium, bestehend aus Ethernet-PHYs und WLAN-Controllern, bedient Nischen-Gateways, bei denen erweiterte Temperaturbereiche Premiumpreise ermöglichen. Razers dedizierter Wireless-Dongle-SOC bündelt Verschlüsselungsschlüssel mit Frequenzhopping-Logik und ist mit konkurrierenden Zubehörteilen inkompatibel, was den Nachmarkt-Umsatz schützt. Parade Technologies' DisplayPort-2.1-Retimer-ASIC führte adaptive Entzerrung für drei Meter lange Kabel ein und erweitert damit die adressierbaren Märkte für Konferenzräume. Die Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte im Bereich kundenspezifischer ASICs wird daher voraussichtlich schneller als der Branchendurchschnitt wachsen, da Anbieter eine stärkere Differenzierung anstreben.

Halbleiterhersteller bieten nun firmware-aktualisierbare Paketparser an, sodass OEMs zwischen USB4- und Thunderbolt-Modi wechseln können, ohne Hardware-Überarbeitungen vorzunehmen. Schnittstellencontroller, die an eng verwaltete Referenzdesigns gebunden sind, ermöglichen eine kostengünstige und schnelle Zertifizierung, schränken jedoch den einzigartigen Wert ein und fördern die Migration zu halbkundenspezifischen Varianten. Energieversorgungsanbieter fügen Galliumnitrid-Gate-Treiber hinzu, die den Wirkungsgrad bei 240 W auf 96 % anheben und Einzelkabel-Workstations ermöglichen. Konnektivitätsanbieter betten Hardware-Root-of-Trust-Blöcke ein, die USB-C-Authentifizierungsanforderungen erfüllen und medizinische sowie Zahlungsterminal-Sockel erschließen, die höhere Bruttomargen aufweisen. Insgesamt stabilisieren diese Trends einen Preismix, der den Markt für spezielle Logik-ICs für Computer und Peripheriegeräte stabilisiert, selbst wenn das Stückzahlwachstum in reifen Verbraucherkategorien stagniert.

Nach Anwendung: Speicher führt dank PCIe Gen5, aber Docking-Lösungen profitieren von Rückenwind durch hybrides Arbeiten

Speicherperipherie erzielte im Jahr 2024 einen Umsatzanteil von 35,78 % und wird mit einem CAGR von 9,93 % wachsen, da Unternehmen Gen5-NVMe-Arrays einführen. Phisons PS5026-E26 erreicht 14,5 GBps Leserate – doppelt so viel wie Gen4 – und erfordert rauscharme Taktgeneratoren und mehrkanalige Redriver pro Laufwerk. Externe SSD-Gehäuse mit USB4-Brücken erreichen nun die Leistung von Thunderbolt 3 bei geringeren Stücklistenkosten und erweitern die Verbraucherakzeptanz. Druckgeräte verlieren Marktanteile, da digitalisierte Arbeitsabläufe Bürodrucker-Flotten jährlich um hohe einstellige Prozentzahlen reduzieren. Eingabegeräte wie hochwertige mechanische Tastaturen und Esports-Mäuse integrieren RGB-Beleuchtung und Abfrage-ASICs, die mehrere Dollar pro Einheit kosten und den Umsatz trotz Stagnation der Stückzahlen abfedern. Display- und Docking-Lösungen profitieren von der Nachfrage durch hybrides Arbeiten; Unternehmen statten Mitarbeiter mit Zwei-Monitor-Hot-Desking-Setups aus, die Multiprotokoll-Hub-Controller benötigen, die USB, DisplayPort und Ethernet auf einem Die kombinieren. Infolgedessen bleibt der Marktanteil für spezielle Logik-ICs für Computer und Peripheriegeräte im Speicherbereich führend, doch die inkrementelle Dollar-Chance verlagert sich zu Docks, wo der Controller-Gehalt pro Einheit um 20 % steigt.

Thunderbolt-5-Docks, die 80 Gbps unterstützen, benötigen duale Retimer sowie Lane-Multiplexing-FPGAs, was den Controller-Dollar-Gehalt gegenüber USB-C-Gen2-Designs verdoppelt. Die Integration des alternativen DisplayPort-2.1-Modus erhöht die Komplexität und fügt Entzerrer hinzu, um Kabelverluste zu bekämpfen. Auf der Speicherseite bevorzugen Unternehmens-IT-Budgets komprimierungsfähige Controller, da sie kostspielige Rack-Erweiterungen aufschieben. Verbraucher-Kreative übernehmen busgespeiste Gehäuse, die 15 W über USB Power Delivery beziehen, wodurch sperrige Adapter entfallen und die Einführung integrierter Energieaushandlungs-ASICs gefördert wird. Da sich sowohl die Unternehmens- als auch die Verbraucherausgabenmuster auf Hochdurchsatz-Einzelkabellösungen ausrichten, gewinnen Controller-Anschlussraten an Widerstandsfähigkeit und stellen sicher, dass der Markt für spezielle Logik-ICs für Computer und Peripheriegeräte weiterhin ein gesundes Umsatzwachstum verzeichnet.

Nach Gerätetyp: Industrielle Logik hält zweistellige Dynamik aufrecht

Verbraucherperipherie hielt im Jahr 2024 einen Umsatzanteil von 47,89 %, doch Sättigung in entwickelten Volkswirtschaften und längere PC-Lebenszyklen dämpfen das Stückzahlwachstum. Im Gegensatz dazu verzeichnen industrielle und eingebettete Peripheriegeräte einen CAGR von 9,78 %, da Fabriken IO-Link-Sensoren und zeitkritische Netzwerk-Gateways nachrüsten. Kommerzielle Peripheriegeräte, die Konferenzraumausstattung und netzwerkgebundene Speicher umfassen, liefern ein stetiges mittleres einstelliges Wachstum, da sich Richtlinien für hybrides Arbeiten in stabilen Erneuerungsintervallen einpendeln. Die Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte im Bereich industrieller Peripheriegeräte profitiert von längeren Produktlebensdauern und hohen Durchschnittsverkaufspreisen aufgrund von Anforderungen an breite Temperaturbereiche und Langlebigkeit.

Edge-KI-Gateways bündeln Multiprotokoll-Brücken, sodass Fabriken Ethernet-basierte Sensoren hinzufügen können, ohne ältere CANopen- oder Modbus-Verkabelung zu entfernen, was den Halbleiterwert pro Gateway um 35–45 % steigert. Automobilwerke, die zeitkritische Netzwerke erproben, reduzierten die Zykluszeit-Varianz um 18 % und bestätigten damit den Geschäftsfall für deterministische Ethernet-Schnittstellen. Solche Belege beschleunigen die Einführung und halten industrielle Umsatzströme weniger zyklisch als Verbraucherzubehörverkäufe. Das Ergebnis ist, dass industrielle Einheiten, obwohl sie in der Stückzahl kleiner sind, einen wachsenden Anteil am Bruttogewinn des Marktes für spezielle Logik-ICs für Computer und Peripheriegeräte generieren.

Nach Endnutzerbranche: Konnektivitätsvorschriften im Gesundheitswesen treiben die schnellste Akzeptanz voran

Unterhaltungselektronik erzeugt im Jahr 2024 noch immer 42,37 % der Nachfrage, da jedes Smartphone, Tablet und Laptop nun USB-C-Anschlüsse und Qi-Ladegeräte mit Energieverwaltungscontrollern integriert. Medizingeräte wachsen jedoch am schnellsten mit 9,96 %, da Regulierungsbehörden verschlüsselte, interoperable USB-C-Anschlüsse an Bildgebungssystemen und Patientenmonitoren fordern. Die Cybersicherheitsleitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom März 2024 verpflichten OEMs von Medizingeräten zur Authentifizierung von Ladegeräten und Kabeln und erzwingen die Einführung von Controllern mit Hardware-Root-of-Trust-Blöcken.

GE HealthCare integrierte Thunderbolt 4 in Ultraschallwagen und reduzierte damit die Dateiübertragungswartezeiten für Radiologen um 50 %. Nutzer in der industriellen Automatisierung rüsten RS-485-Netzwerke auf Ethernet um und erhöhen damit die Controller-Ausgaben, während IT- und Telekommunikationskunden PCIe-Gen5-Bridge-Chips für neue Server kaufen. Insgesamt treiben die compliance-getriebenen Käufe im Gesundheitswesen sowie die industrielle Modernisierung die höchsten inkrementellen Wachstumsbereiche innerhalb des Marktes für spezielle Logik-ICs für Computer und Peripheriegeräte an.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 einen Umsatzanteil von 34,38 %, gestützt durch in Taiwan ansässige Controller-Spezialisten, die gemeinsam 28 % des globalen USB-Hub-Siliziums lieferten. Chinas staatlich geförderter Nationaler Integrierter Schaltkreis-Industriefonds finanziert inländische Retimer-Projekte und verringert die Importabhängigkeit. Japans Rapidus begann mit dem Bau einer 2-nm-Fab, die für 2027 geplant ist – ein strategischer Schritt zur Verringerung der Abhängigkeit von taiwanesischen Lieferungen. Südkorea konzentriert sich stärker auf HBM und fortschrittliche Verpackung als auf Schnittstellenlogik, doch Samsung Foundrys Fortschritte beim 3-nm-Gate-All-Around-Transistor bieten einen alternativen Knoten für Hochgeschwindigkeits-PHYs. Indiens Chip-Anreize ziehen Montagevorschläge an, doch Wafer-Fab-Projekte bleiben im Anfangsstadium.

Der Nahe Osten ist die am schnellsten wachsende Teilregion mit einem CAGR von 10,11 %, angetrieben durch Saudi-Arabiens 6,4-Milliarden-USD-Halbleiterdesignzentrum und die Tier-IV-Rechenzentren der Vereinigten Arabischen Emirate, die PCIe-Gen5-SSDs und 400-GbE-Switches spezifizieren. Hochgeschwindigkeits-Verbindungsanforderungen erhöhen den Controller-Gehalt pro Rack um bis zu 50 %.

Nordamerika und Europa weisen eine reife, aber stabile Nachfrage auf. US-amerikanische Unternehmen, die Laptops für Windows 11 und KI-Workflows erneuern, generieren erhebliche Bestellungen für USB-C-Docks. Deutschlands Automobil-OEMs spezifizieren USB4-Infotainment-Links und eröffnen damit Sockel für europäische Anbieter wie Infineon und STMicroelectronics. Südamerika bleibt in seinem Umfang begrenzt, obwohl Brasilien 250 Millionen USD für fablose Start-ups bereitgestellt hat. Afrika legt durch Intels Kairo-Zentrum den Grundstein für zukünftige Designtalente. Zusammen prägen diese regionalen Nuancen die Allokation von Investitionen im Markt für spezielle Logik-ICs für Computer und Peripheriegeräte bis 2030.

Wettbewerbslandschaft

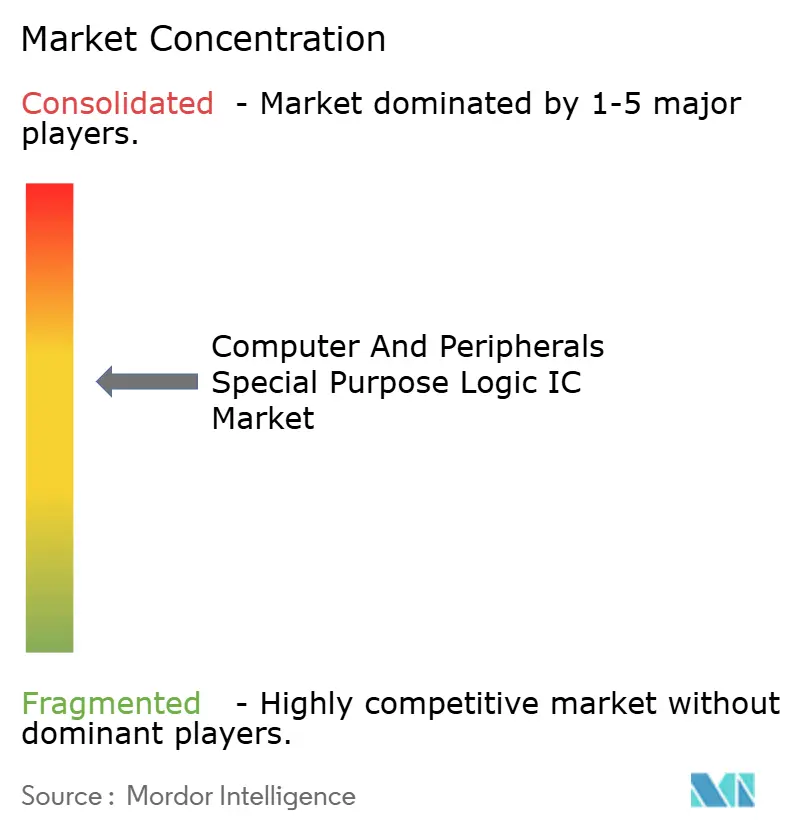

Der Markt ist mäßig konzentriert, wobei die fünf größten Anbieter – Broadcom, Texas Instruments, Analog Devices, Infineon Technologies und NXP Semiconductors – im Jahr 2024 gemeinsam rund 45 % des Umsatzes hielten. Ihre Größe ermöglicht es ihnen, Schnittstellenlogik mit Energieverwaltungs-ICs zu integrieren und schlüsselfertige Referenzdesigns anzubieten. Taiwanesische Spezialisten erodieren jedoch Marktanteile, indem sie USB4- und Thunderbolt-5-Controller 25–30 % günstiger anbieten. Chancen in weißen Flecken bestehen bei industriellen Ethernet-Brücken, wo ältere RS-485-Geräte auf deterministische Netzwerke umsteigen.

ASMedias USB4-Version-2.0-Controller wird mit 80 Gbps bemustert und arbeitet über passive 0,8-m-Kabel, wodurch Retimer in vielen Laptop-Docks entfallen und die Stücklistenkosten gesenkt werden. Parade Technologies meldete 2024 14 DisplayPort-2.1-Patente an und schafft damit potenziellen Lizenzierungshebel. Realteks Rückruf von USB-C-Hub-Silizium nach Datenbeschädigungsvorfällen unterstreicht, wie Compliance-Fehler den Ruf schädigen und Türen für Herausforderer öffnen können.

Broadcom erweiterte seinen europäischen Fußabdruck durch den Erwerb eines Münchner IP-Portfolios im Januar 2025 und stärkte damit seine Ambitionen im Bereich Automobil-Infotainment. Texas Instruments begann im Dezember 2024 mit der Serienproduktion des ersten im Inland gefertigten USB4-Redrivers in seinem Wafer-Werk in Texas. Analog Devices kooperierte mit TSMC an einem 5-nm-Galliumnitrid-PMIC und verbindet damit analoge Präzision mit digitaler Integration. Diese Schritte erhalten gemeinsam robuste Forschungs- und Entwicklungspipelines und stellen kontinuierliche Innovation sicher, die die Wettbewerbsdynamik im Markt für spezielle Logik-ICs für Computer und Peripheriegeräte prägt.

Marktführer für spezielle Logik-ICs für Computer und Peripheriegeräte

Broadcom Inc.

Texas Instruments Incorporated

Analog Devices, Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Genesys Logic vergrößerte sein Designzentrum in Hsinchu um 1.394 Quadratmeter und schuf damit Kapazitäten für 120 Ingenieure, die sich auf USB4-Version-2.0-Hub-Controller und Kartenleser-ICs für Gaming-Peripherie- und Content-Creation-Märkte konzentrieren.

- März 2025: Parade Technologies erhielt den Taiwan Excellence Award für seinen PS8830-USB4-Retimer-IC, der die Kabelreichweite durch adaptive Entzerrung auf 3 Meter erweitert und die volle 80-Gbps-Bandbreite ohne Signalverschlechterung unterstützt.

- Februar 2025: ASMedia Technology ging eine strategische Partnerschaft mit einem japanischen Elektronikkonzern ein, um gemeinsam USB4-Version-2.0-Controller zu entwickeln, die für Industriekameras und Maschinenvisionssysteme optimiert sind und eine deterministische Latenz unter 10 Mikrosekunden erfordern.

- Januar 2025: Broadcom gab die Übernahme eines Portfolios von Schnittstellencontroller-IP-Assets von einem europäischen fablosen Anbieter bekannt und erweiterte damit seine DisplayPort- und HDMI-Linien für USB-C-Dockingstationen sowie seine Präsenz im Bereich Automobil-Infotainment.

Globaler Berichtsumfang für den Markt für spezielle Logik-ICs für Computer und Peripheriegeräte

Der Marktbericht für spezielle Logik-ICs für Computer und Peripheriegeräte ist segmentiert nach Produkttyp (Schnittstellencontroller, Energieverwaltungs-ICs, Konnektivitäts- und Netzwerk-ICs, kundenspezifische ASICs für Peripheriegeräte), Anwendung (Druckgeräte, Speicherperipherie, Eingabegeräte, Display- und Docking-Lösungen), Gerätetyp (Verbraucherperipherie, kommerzielle und Unternehmensperipherie, industrielle und eingebettete Peripheriegeräte), Endnutzerbranche (Unterhaltungselektronik, Informationstechnologie und Telekommunikation, industrielle Automatisierung, Medizingeräte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schnittstellencontroller |

| Energieverwaltungs-ICs |

| Konnektivitäts- und Netzwerk-ICs |

| Kundenspezifische ASICs für Peripheriegeräte |

| Druckgeräte |

| Speicherperipherie |

| Eingabegeräte |

| Display- und Docking-Lösungen |

| Verbraucherperipherie |

| Kommerzielle und Unternehmensperipherie |

| Industrielle und eingebettete Peripheriegeräte |

| Unterhaltungselektronik |

| Informationstechnologie und Telekommunikation |

| Industrielle Automatisierung |

| Medizingeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Schnittstellencontroller | ||

| Energieverwaltungs-ICs | |||

| Konnektivitäts- und Netzwerk-ICs | |||

| Kundenspezifische ASICs für Peripheriegeräte | |||

| Nach Anwendung | Druckgeräte | ||

| Speicherperipherie | |||

| Eingabegeräte | |||

| Display- und Docking-Lösungen | |||

| Nach Gerätetyp | Verbraucherperipherie | ||

| Kommerzielle und Unternehmensperipherie | |||

| Industrielle und eingebettete Peripheriegeräte | |||

| Nach Endnutzerbranche | Unterhaltungselektronik | ||

| Informationstechnologie und Telekommunikation | |||

| Industrielle Automatisierung | |||

| Medizingeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für spezielle Logik-ICs für Computer und Peripheriegeräte im Jahr 2025?

Die Marktgröße für spezielle Logik-ICs für Computer und Peripheriegeräte beträgt im Jahr 2025 18,76 Milliarden USD.

Wie hoch ist der erwartete CAGR bis 2030?

Der Markt wird voraussichtlich von 2025 bis 2030 mit einem CAGR von 9,06 % expandieren.

Welche Produktkategorie wächst am schnellsten?

Kundenspezifische ASICs für Peripheriegeräte führen mit einem CAGR von 9,87 %, da Gaming- und Industrieanbieter proprietäre Funktionen anstreben.

Welche geografische Region verzeichnet das höchste Wachstum?

Der Nahe Osten erzielt mit einem CAGR von 10,11 % das schnellste regionale Wachstum, da Saudi-Arabien und die Vereinigten Arabischen Emirate in Rechenzentren investieren.

Warum sind Rechenzentren für die Controller-Nachfrage wichtig?

Hyperscale-Betreiber, die auf PCIe-Gen5-SSDs umsteigen, benötigen Hochgeschwindigkeits-NVMe-Controller und Redriver, was die Stückzahlnachfrage und die Durchschnittsverkaufspreise steigert.

Wie beeinflusst das EU-Ladegerätmandat die IC-Verkäufe?

Die USB-C-Richtlinie von 2024 zwingt Anbieter zur Einführung von USB-Power-Delivery-3.1-Controllern und erhöht den Halbleitergehalt pro Peripheriegerät.

Seite zuletzt aktualisiert am: